Учет ТМЦ в бухгалтерии: проводки и документы

Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов. Учет ТМЦ в бухгалтерии, проводки и документы, используемые при оформлении операций, должны соответствовать законодательным нормам и принятой на предприятии учетной политике.

Документооборот на предприятии может производиться по унифицированным формам или в соответствии с ФЗ N 402-ФЗ «О бухгалтерском учете» в ред. от 23.05.2016 с использованием собственных форм документации при условии наличия в них всех требуемых реквизитов.

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) | ||

Отражение поступления ТМЦ в учете

Бухгалтерские проводки по учету поступления ТМЦ

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Отражение перемещения ТМЦ в учете

Движение ТМЦ между складами отображается корреспонденцией счетов аналитического учета внутри соответствующего балансового счета.

Отражение выбытия ТМЦ в учете

Выбытие товаров и материалов при их передаче в производство, отпуске покупателям отражается проводками:

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ |

Отражение списания ТМЦ в учете

Списание товарно-материальных ценностей, пришедших в негодность, испорченных, устаревших, или по выявленной недостаче производится с обязательным оформлением оправдательных документов.

Проводки отражают списание со складов утраченных предприятием ценностей:

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

glavkniga.ru

Бухгалтерский счет 10 «Материалы». Типовые проводки.

Бухгалтерский счет 10 «Материалы» содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр.

Материалы принимаются на учет по фактической себестоимости (цене их приобретения) или учетным ценам. Сельхозпредприятия учитывают материалы по плановой себестоимости, которая в конце года корректируется до фактической себестоимости на счете 16 «Отклонение в стоимости материалов», т.е. на этом счете отражается разница между фактической и плановой стоимостью.

Синтетический счет 10 – активный. К нему могут быть открыты субсчета по видам материальных ценностей, используемых в деятельности организации.

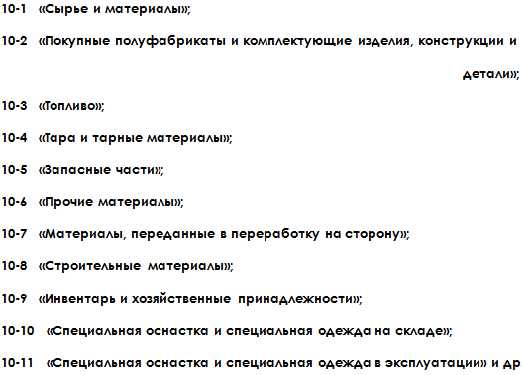

На субсчете 10-1 «Сырье и материалы» отражаются материалы, необходимые для производства основной продукции предприятия (стройматериалы — для подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» отражаются материалы, необходимые для комплектации основной продукции, которые требуют затрат по их обработке или сборке.

Чем отличается счет 41 «Товары» и 10 «Материалы»? Если вы приобретаете материалы для изготовления основных изделий – это счет 10. Если же вы приобретаете материалы, которые впоследствии планируете продать и приобрести прибыль – это уже счет 41 «Товары».

На субсчете 10-3 «Топливо» отражаются действия с нефтепродуктами (нефть, дизельное топливо, керосин, бензин и др.) и смазочными материалами, которые можно использовать для эксплуатации транспортных средств или нужд производства (в том числе выработки энергии, топлива и пр.).

На субсчете 10-4 «Тара и тарные материалы» отражаются действия с тарой или материалов для ее изготовления и использования (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

На субсчете 10-5 «Запасные части» отражаются материалы и узлы для ремонта оборудования, транспортных средств, запасные автошины и пр.

На субсчете 10-6 «Прочие материалы» отражаются отходы производства (обрубки, обрезки, стружка, неисправимый брак, утильсырье, МЦ от выбытия ОС и т.п.).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» отражаются материалы, переданные в переработку на сторону, которые затем планируется использовать для производства изделий, а стоимость включать в себестоимость продукции.

Субсчет 10-8 «Строительные материалы» используется непосредственно организациями-застройщиками. На нем учитываются отражаются все стройматериалы, необходимые для строительства, монтажа, отделки строительного объекта и пр. материалы, используемых при строительстве.

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10 «Специальная оснастка и специальная одежда на складе» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр.

Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета. Все зависит от нужд и запросов предприятия.

Поступление материалов в предприятие может осуществляться и через счет 15 (в зависимости от учетной политики предприятия).

Типовые проводки по дебету бухгалтерского счета 10 «Материалы»

Д-т 10 К-т 15 Учтены материалы по учетным ценам

Д-т 10 К-т 20 Отражен возврат материалов из основного производства

Д-т 10 К-т 26 Отражены в стоимости материалов общехозяйственные затраты, связанные с их приобретением

Д-т 10 К-т 40 Отражена готовая продукция для ее использования в качестве материалов

Д-т 10 К-т 60 Поступление материалов от поставщика

Д-т 10 К-т 75 Поступление материалов в виде вклада в уставный капитал

Д-т 10 К-т 91 Оприходованы ранее не учтенные материалы в результате инвентаризации

Типовые проводки по кредиту бухгалтерского счета 10 «Материалы»

Д-т 08 К-т 10 Списаны материалы на строительство объекта ОС

Д-т 20 К-т 10 Списаны материалы в себестоимость в основное производство

Д-т 23 К-т 10 Списаны материалы в себестоимость во вспомогательное производство

Д-т 44 К-т 10 Списаны материалы в расходы на продажу

Д-т 76 К-т 10 Списание неправильно учтенных материалов в результате ошибки

Д-т 79 К-т 10 Материалы переданы филиалу (запись у головного подразделения)

Д-т 99 К-т 10 Списание материалов на убытки в результате пожара на складе

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

на Ваш сайт.

prednalog.ru

Учет расхода (выбытия) материалов. Бухгалтерские проводки

- Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Учет продажи материалов. Бухгалтерские проводки

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Продажа материалов с оплатой после отгрузки (передачи) | ||||

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 90.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов (сумма с НДС) | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 51 | 62.01 | Отражается факт погашения задолженности покупателя за отгруженные ранее материалы | Продажная стоимость материалов | Банковская выпискаПлатежное поручение |

| Продажа материалов по предоплате | ||||

| 51 | 62.02 | Отражается предоплата покупателя за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 76.АВ | 68.2 | Начисляется НДС с предварительной оплаты | Сумма НДС | Платежное поручениеСчет фактураКнига продаж |

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 91.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов. Сумма с НДС | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начисляется сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 62.01 | 62.02 | Зачитывается ранее полученная предоплата в счет погашения задолженности за переданные материалы | Сумма предварительной оплаты | Бухгалтерская справка-расчет |

| 68.2 | 76.АВ | Зачитывается НДС с погашенной предварительной оплаты | Сумма НДС | Счет фактураКнига покупок |

Список счетов, участвующих в бухгалтерских проводках:

|

|

wfinbiz.com

Счет 20 Основное производство — проводки в программе 1С 8.3

На счете 20 «Основное производство» плана счетов бухгалтерского учета собирается «информация» о всех расходах напрямую связанных с производством продукции или оказанием услуг.

Остаток по счету 20 информирует о расходах, затраченных на производство продукции, услуг, которые находятся в незавершенной стадии.

К расходам на производство продукции обычно относят материалы, заработанную плату рабочих, услуги сторонних организации привлекаемых для выполнения части заказа или к выпуску продукции.

Если нам надо узнать всю информацию о расходах, на продукцию которая еще находиться в стадии производства, то смело изучаем счет 20 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

ПЕРЕДАЕМ материалы в производство

Проводка: Д. 20 «Основное производство» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о поступлении материалов в производство (счет 20) и проводкой мы зафиксировали «информацию» о списании материалов со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требования-накладная».

НАЧИСЛЯЕМ заработную плату производственному персоналу

Проводка: Д. 20 «Основное производство» — К. 70 «Расчеты с персоналом»

Описание: проводкой мы зафиксировали «информацию» о начислении расходов, связанных с производством (счет 20) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» по выплате заработной платы производственному персоналу (счет 70).

Сумма: расчетная сумма.

Документ 1С 8.3: Начисление зарплаты.

РАСПРЕДЕЛЯЕМ расходы, которые ранее собирали на счете 25

Проводка: Д. 20 «Основное производство» — К. 25 «Общепроизводственные расходы»

Описание: проводкой мы зафиксировали «информацию» о начислении расходов, связнанных с производством (счет 20) и проводкой мы зафиксировали «информацию» о списании части расходов периода (счет 25) на расходы производства.

Сумма: расчетная сумма

Дата проводки: конец месяца

ВЫПУСКАЕМ готовую продукцию из производства

Проводка: Д. 40 «Выпуск продукции» — К. 20 «Основное производство»

Описание: проводкой мы зафиксировали «информацию» о себестоимости выпуска (счет 40) и проводкой мы зафиксировали «информацию» о отнесении части расходов производства (счет 20) на себестоимость выпущенной продукции.

Сумма: Сумма=СебестоимостьВыпуска*КолВоВыпуска;

Дата проводки: дата из док.»Накладной на выпуск продукции».

www.finbuh1c.ru

Счет 20.02 Производство продукции из давальческого сырья

В определенный момент производственных процессов возникает потребность произвести непрофильную обработку сырья на стороне. Ситуации, при которых право собственности сохраняется за передающей стороной. Отдавая свои материалы, организация продолжает сохранять их на соответствующих счетах бухучета. С баланса они не списываются. В статье расскажем про счет 20.02 Производство продукции из давальческого сырья, дадим примеры проводок.

Общие положения учета давальческого сырья

Проанализировав договорные отношения производственных предприятий можно встретить и передачу сырья в переработку. Руководствуясь основными постулатами статьи ГК РФ 220 Переработка предприятия заключают договора возмездного оказания услуг либо подряда. Строить договорные отношения таким образом правило в обоих случаях. Юридическая преамбула будет идентичной. Одна сторона получатель обязуется выполнить второй стороне конкретную услугу, и работу по обработке сырья.

Ясно, что у каждого функциональные возможности производства ограничены. Или возникает единичная потребность в обработке материалов для ведения хозяйственной деятельности, или при выполнении в свою очередь услуги для контрагента.

Договор использования давальческих материалов

Отношения с исполнителем оформляются договором, который раскрывает суть операции и позволяет учесть в затратах при формировании себестоимости. Компании могут передавать сырье, товары или объекты для обработки. При этом собственником остается передающая сторона, стоимость продолжает числиться в активе предприятия.

Кроме того, в договоре указывается подробности поэтапной работе над сырьем, способ возврата отходов, возможность фасовки и упаковки при дальнейшей транспортировке. Прикладывается детальная калькуляция, которая станет подтверждением сколько материалов требуется израсходовать, а также норма отходов на единицу продукции. Упоминаются также ответственные лица и исполнители услуги, способ контроля качества и метод исправления возможного брака.

Учет давальческого сырья. Проводки

Аналитический учет давальческих операций осуществляется детально по контрагентам, наименованию сырья, его стоимости и количеству, по способу обработки и пунктам хранения. Материалы, которые предприятие приобретает для ведения деятельности учитываются на счете 10 по стоимости покупки без НДС. Если продуются товары, которые собственник планирует отдать в переработку используется счет 41 — Товары. Читайте также статью: → «Счет 41: учет поступления товаров на склад предприятия. Пример, проводки».

При условии доведения готовой продукции до состояния, требуемого в дальнейшей продаже, основным счетом учета будет 43 — Готовая продукция. Методы аналитики будут зависеть от собственных нужд хозяйствующего субъекта. Читайте также статью: → «Учет готовой продукции (счет 43): проводки, пример».

Способы учета сырья у давальца

Договор подписан, и требуется дальнейшее отражение этапов преображения сырья в готовый продукт. Бухгалтерские записи у собственника (заказчика) формируются следующим образом:

| Дебет | Кредит | Этап операции |

| 10-7 | 10 | Купленные материалы передали в переработку |

| 10 | 10-7 | Оприходован остаток неиспользованного исполнителем сырья |

| 20,23,29 | 10-7 | Стоимость переработанных материалов списана в производство |

| 20,23,29 | 60,76 | Учтена стоимость оказанных услуг по договору без НДС |

| 19-04 | 60,76 | Отражена сумма НДС, предъявленная исполнителем услуг |

| 68-02 | 19-04 | Сумма НДС принимается к вычету |

| 43 | 20,23,29 | Оприходована готовая продукция |

| 60,76 | 51 | Оплачены соответствующие услуги исполнителю |

Учет переработки сырья у переработчика:

| Дебет | Кредит | Этап операции |

| 003-1 | Приняты материалы по стоимости согласно передаточным документам | |

| 003-2 | Сырье передано в переработку | |

| 20-2 | 02,10,70,69 | Учтены затраты на переработку (износ, зарплата, взносы с ФОТ) |

| 20-2 | 60,76 | Сумма затрат (без НДС), понесенных привлекая сторонних контрагентов |

| 19-3 (19-4) | 60,76 | Отражена сумма входного налога |

| 003-2 | Списывается стоимость израсходованных материалов | |

| 003-1 | Списывается стоимость возвращенных материалов | |

| 62,76 | 90-1 | Выручка от выполненных работ, услуг |

| 90-3 | 68-2 | Начислен НДС |

| 90-2 | 20-2 | Учтены суммарно затраты на выполнение работ, услуг |

| 51 | 62,76 | Поступила оплата от заказчика |

| 002 | Стоимость продукции к возмещению в случае порчи, утраты | |

| 002 | Стоимость продукции переданной заказчику |

Требования к оформлению документации

От организации требуется документальное подтверждение. Кроме договора на оказание услуг или договора подряда рассмотрим каждую сторону, участвующую в операции. Формы первичной документации могут разрабатываться самостоятельно и закрепляется учетной политикой предприятия.

Давальческий документооборот у заказчика

Передача материалов в переработку оформляется унифицированным документом М-15. Заполняется два экземпляра на основании заключенного договора, также распоряжения начальника соответствующего подразделения по нарядам на отпуск материалов со склада. В документе по форме М-15 или его заменяющего фиксируем:

- Номенклатуру и количество сырья;

- Цену, общую стоимость материалов без НДС;

- Реквизиты договора (дата, номер соглашения).

Сумма НДС не выделяется в накладной, потому что операция не предполагает начисления налога, или предъявления его к вычету у принимающей стороны.

Стоимость требуется указать для исполнителя, так как он несет ответственность за принимаемые ценности в случае утраты или порчи (неустранимого брака). Возврат остатков неизрасходованного сырья осуществляется также по форме М-15 или разработанной предприятием с обязательной пометкой «возврат неиспользованных ценностей/материалов».

Передача остатков давальческого сырья, сопровождается актом выполненных работ, счетом-фактурой с учетом НДС, где указывается стоимость услуги за выполненные действия по переработке. Читайте также статью: → «Счет фактура: образец заполнения, бланк».

Что оформляет принимающая сторона

Первичные документы исполнитель составляет для того, чтобы зафиксировать в учете этапы выполнения работ с давальческим материалом. Требования закона № 402-ФЗ детально указывают на то, как хозяйствующий субъект оформляет первичную документацию. Заказчик передал необходимые для работы ценности по накладной М-15, где указал цену, общую стоимость, количество, а исполнитель в свою очередь принимает на хранение и переработку составляет приходный ордер М-4 с пометкой о поступлении давальческого сырья.

В момент приемки подрядчик должен обязательно указать следующие реквизиты:

- Дата входящей накладной и порядковый номер;

- Количество принимаемых ценностей, их качество и общее состояние;

- Виза лица, отвечающего за хранение.

По завершению производственных действий исполнитель составляет отчет об использовании материалов заказчику. Допускается составление формы отчета в момент соглашения. Образец отчета закрепляется к бланку договора. Непосредственно передачу готовых изделий оформляют товарной накладной и указывается стоимостная и количественная оценка изделий без НДС. Данная процедура не признается реализацией и налог не начисляется.

В договоре можно предусмотреть процедуру передачи остатков неиспользованного сырья. Тогда возврат отходов заказчику осуществляется также на основании накладной, обязательно с пометкой о возврате давальческого сырья.

Результат сделки, а именно стоимость выполненных работ содержится в окончательном документе – акте выполненных работ (или оказанных услуг) в сопровождении счета – фактуры и с указанием налога на добавленную стоимость. Эта операция признается в учете исполнителя как реализация, получением дохода и учитывается на соответствующих счетах учета.

Операции по налогообложению с давальческим сырьем

Услуги по договорам переработки давальческих тмц широко используются строительными и производственными организациями. Имея явную выгоду, направленную на сокращение текущих затрат и налогообложение.

Тонкости налогообложения давальца

При передаче тмц на переработку по аналогии с бухгалтерским учетом такая операция не будет считаться доходом так как право собственности на сырье сохраняется за собственником. В составе расходов будут учтена стоимость приобретенных материалов, прочие и внереализационные расходы, вознаграждение переработчика за оказанные услуги, работы, также:

- Оплата труда;

- Затраты на пенсионное, медицинское и социальное страхование;

- Сумма амортизационных начислений.

В процессе передачи сырья на переработку собственник не передает прав на имущество, не начисляет НДС и не составляет счет – фактуру. Для передающей стороны операцией, облагаемой налогом станет последующая реализация готовых изделий, товаров. Полученную от переработчика счет – фактуру принимают к зачету обычным порядком, прописанным в НК на дату оказания услуг, работ по ставке 18%.

Налоговый учет исполнителя

Подобная услуга требует хорошо налаженного раздельного учета складских материалов. В производстве используется как давальческое, так и собственное сырье. Доход от реализации переработчиком признается в том периоде, когда осуществилась окончательная передача готовых изделий, составлен финальный акт и подписан обеими сторонами. Если на предприятии используется метод начисления, то доход учитывается в налогообложении независимо от момента оплаты работ, услуг.

Размером доходов исполнителя в учете налога на прибыль признается сумма вознаграждения за выполненные работы. А налоговая база не увеличивается на стоимость полученных давальческих ценностей. Данное вознаграждение у переработчика признается реализацией, облагаемой НДС. Поэтому на имя заказчика выставляется счет – фактура не позже пяти дней с момента оказания услуги, выполнения работы.

Рубрика «Распространенные вопросы»

Вопрос №1. У переработчика УСН. Должен он начислить НДС на услугу?

Нет. Применяя УСН и оплачивая единый налог НДС давальческий не исчисляется.

Вопрос №2. Заказчик на УСН Доходы. Как учесть входящий акт по переработке давальческого тмц?

Если предприятие использует УСН Доходы, то согласно статьи 346.14 НК расходы по переработке сырья не учитывают при налогообложении.

Вопрос №3. Исполнитель не вернул отходы давальческие. Его действия.

Сделка признается дарением. Переработчик должен составить записи: Дт 10 Кт 98 на стоимость сырья; Дт 98 Кт 91 учесть в составе прочих доходов.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Давальческое сырье: проводки

Давальческое сырье (материалы) — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). О бухгалтерском учете давальческого сырья расскажем в нашем материале.

Как учесть давальческое сырье

Для переработки сырья на давальческой основе между заказчиком и подрядчиком заключается договор подряда (ст. 702 ГК РФ). Этот договор предполагает выполнение подрядчиком работ по ремонту (строительству) или изготовлению продукции для организации-заказчика из полученных от нее материалов.

При этом передаваемые по договору материалы не переходят в собственность подрядчика, а потому с бухгалтерского учета заказчика не списываются. Аналогично, подрядчик не может включать получаемые материалы в состав собственного имущества.

Поэтому у заказчика переданные в переработку материалы продолжают числиться на счете 10 «Материалы», но переводятся на субсчет «Материалы, переданные в переработку на сторону» (Приказ Минфина от 31.10.2000 № 94н), а у подрядчика принимаются на забалансовый учет на счет 003 «Материалы, принятые в переработку».

В Инструкции по применению Плана счетов (утв. Приказом Минфина от 31.10.2000 № 94н) указано, что на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Про счет 003 «Материалы, принятые в переработку» указано, что на нем обобщается информация о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Бухгалтерские записи по давальческому сырью

Приведем по давальческому сырью проводки, которые обычно делаются у заказчика и подрядчика (переработчика).

Бухгалтерский учет у заказчика ремонтных (строительных) работ:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Переданы материалы подрядчику для ремонта (строительства) | 10-7 | 10-1, 10-8 «Строительные материалы» и др. |

| Списаны материалы на ремонт (строительство) на основании отчета подрядчика | 08 «Вложения во внеоборотные активы», 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 08, 20, 26, 44 и др. | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтен НДС по ремонтным (строительным) работам | 19 «НДС по приобретенным ценностям» | 60 |

| Возвращены не использованные подрядчиком материалы | 10-1, 10-8 и др. | 10-7 |

Если давальческое сырье передается для изготовления продукции, то учет у заказчика будет такой:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Переданы материалы подрядчику для изготовления продукции | 10-7 | 10-1 и др. |

| Списаны материалы на изготовление продукции на основании отчета подрядчика | 20 | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 20 | 60 |

| Учтен НДС по подрядным работам | 19 | 60 |

| Учтены иные затраты на изготовление продукции, произведенные организацией самостоятельно (без привлечения подрядчика) | 20 | 10, 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 и др. |

| Выпущена из производства готовая продукция, изготовленная полностью или частично с привлечением переработчика | 43 «Готовая продукция» | 20 |

У подрядчика бухгалтерский учет давальческого сырья, принятого для проведения ремонтных (строительных) работ, представим в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получены материалы от заказчика для проведения ремонта (строительства) | 003 | |

| Списаны давальческие материалы на основании отчета | 003 | |

| Отражены расходы на ремонт | 20 | 10, 02, 70, 69, 60 и др. |

| Предъявлена заказчику стоимость ремонтных (строительных) работ с использованием давальческих материалов | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с подрядных работ | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость работ по переработке | 90, субсчет «Себестоимость продаж» | 20 |

При производстве продукции для заказчика из давальческого сырья комплекс указанных выше проводок будет дополнен записями по счету 002 «ТМЦ, принятые на ответственное хранение». По дебету этого счета будет учтена изготовленная продукция из давальческого сырья до передачи ее заказчику, а по кредиту – продукция, переданная заказчику.

glavkniga.ru