Онлайн-тесты на oltest.ru: Теория бухгалтерского учёта

Онлайн-тестыТестыБухгалтерский учёт и аудитТеория бухгалтерского учётавопросы31-451-15 16-30 31-45 46-60 61-75 76-90 91-105 106-111

31. Из перечисленного, в период функционирования простой униграфической бухгалтерии выработаны бухгалтерские приемы:

• инвентаризация

• контокоррент

• смета

• счета

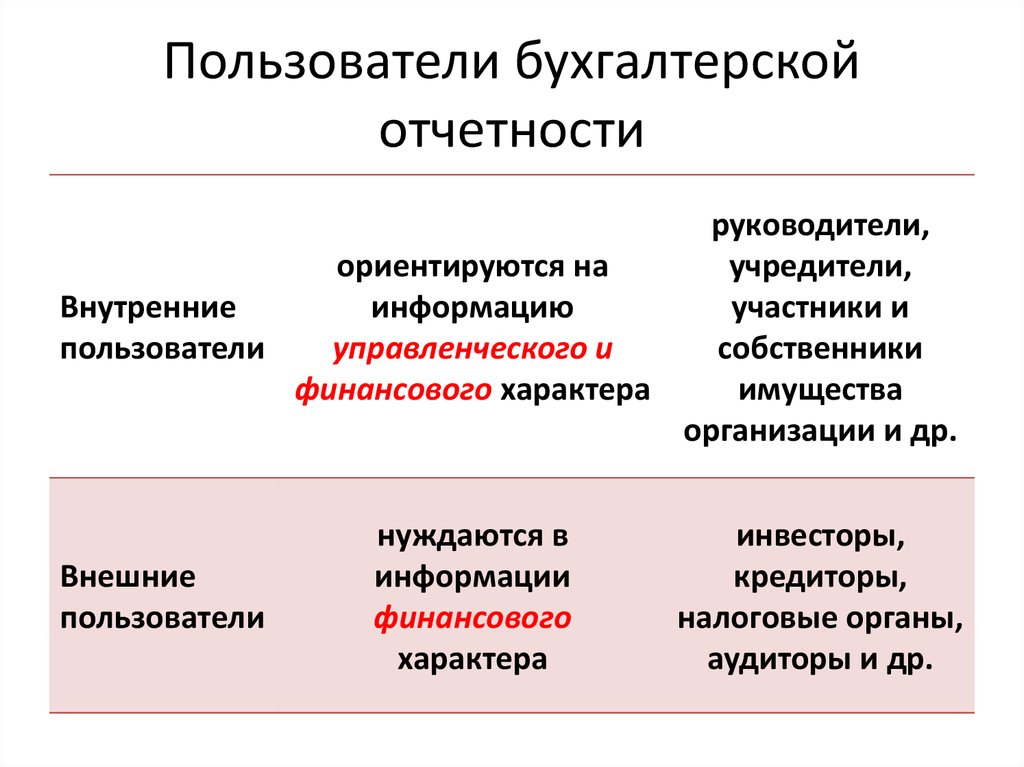

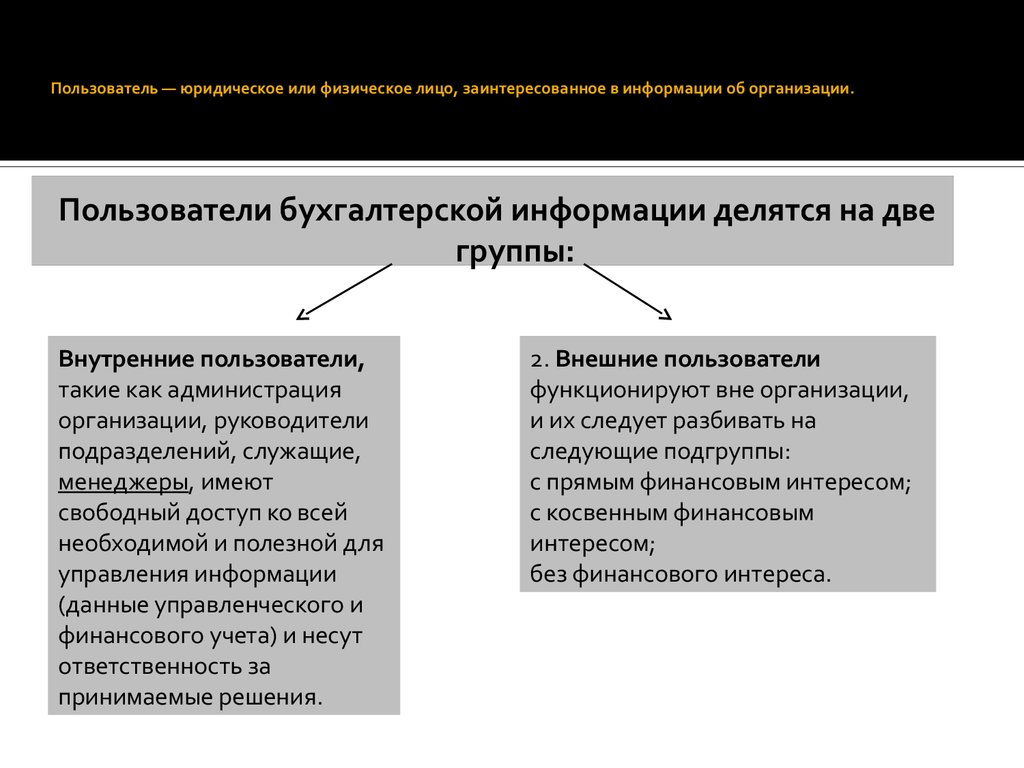

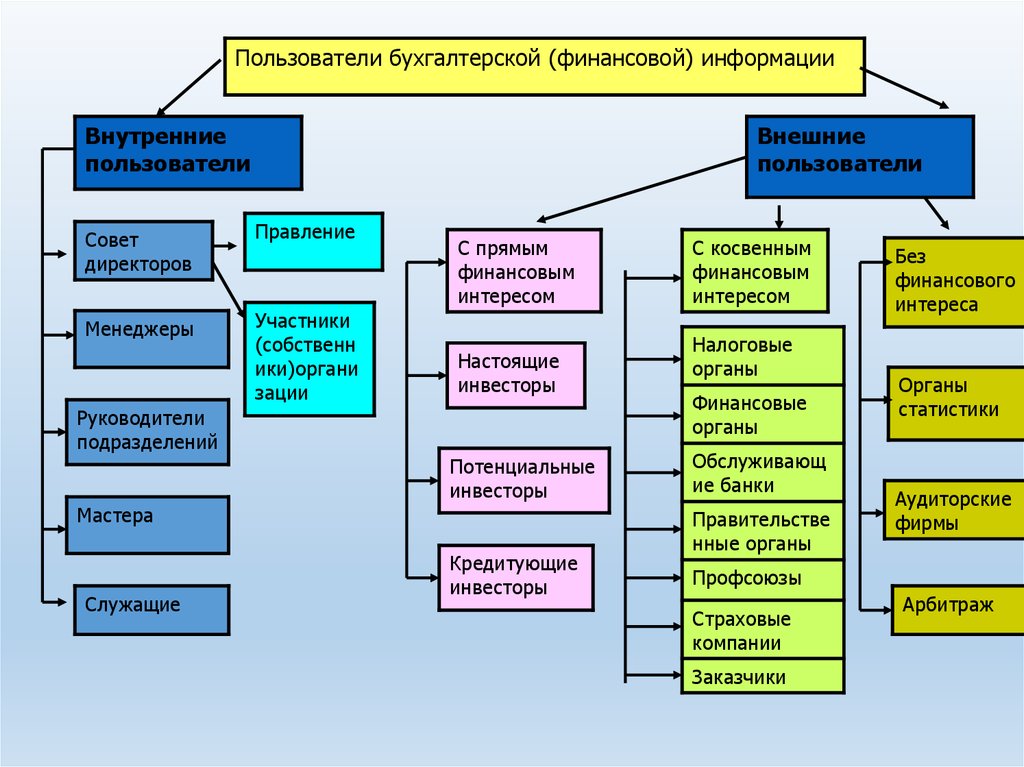

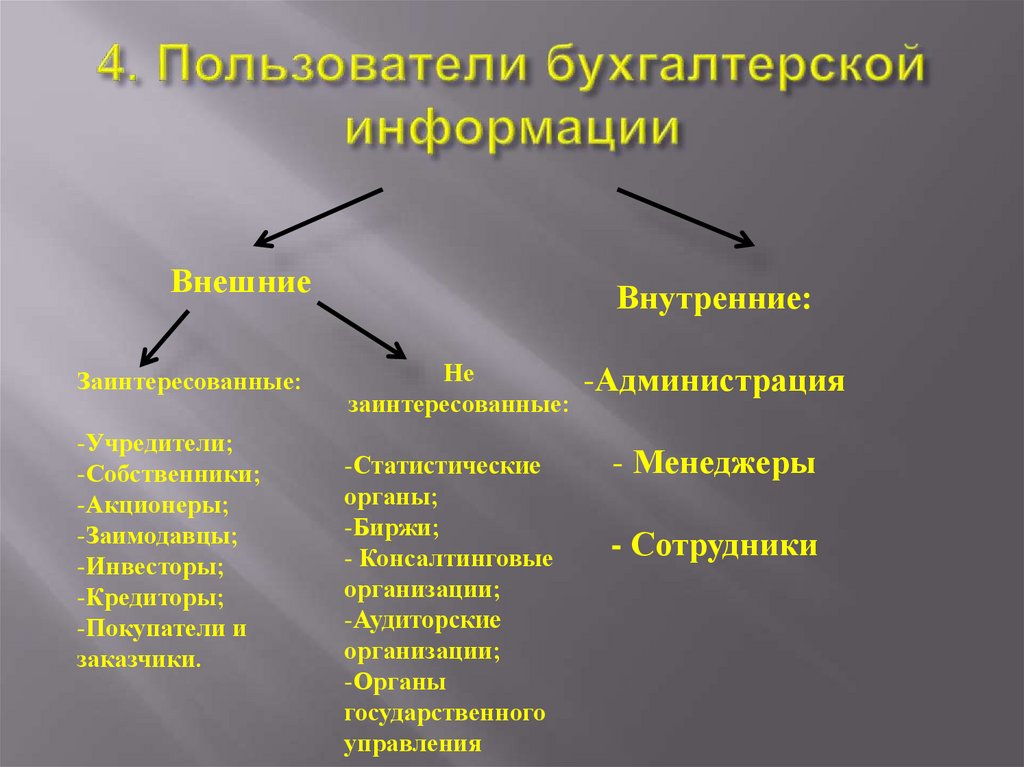

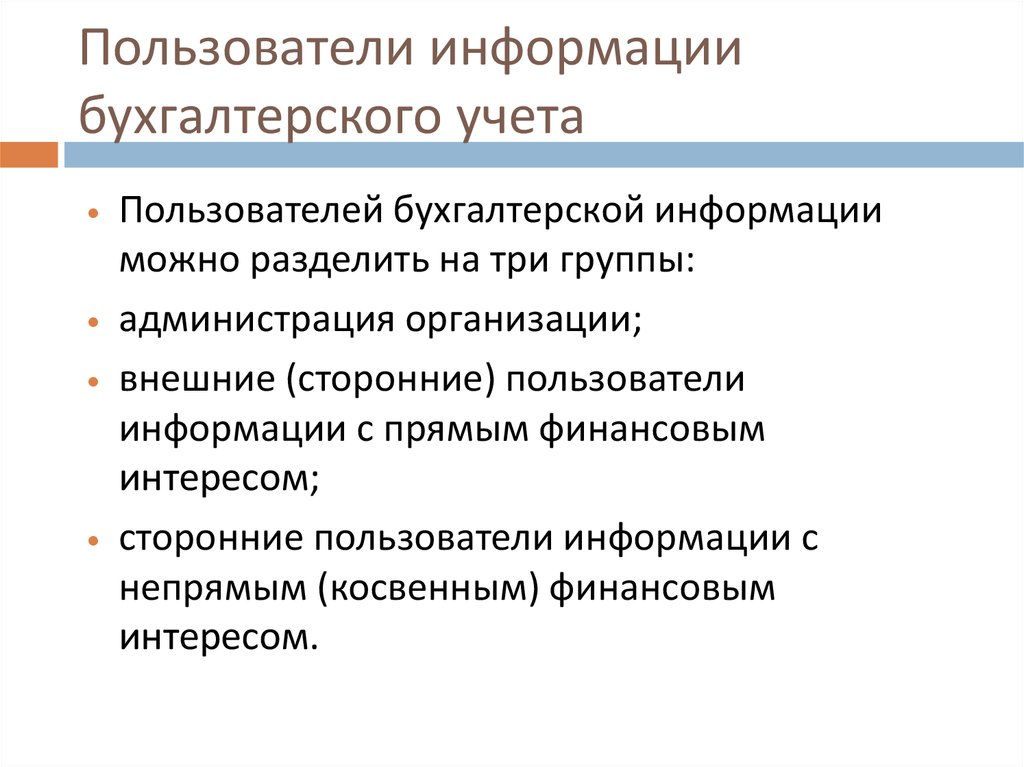

32. Из перечисленного, внешних пользователей интересует информация о:

• налоговые платежи

• платежеспособность

• прибыльность

• размещение ресурсов

• финансовое положение

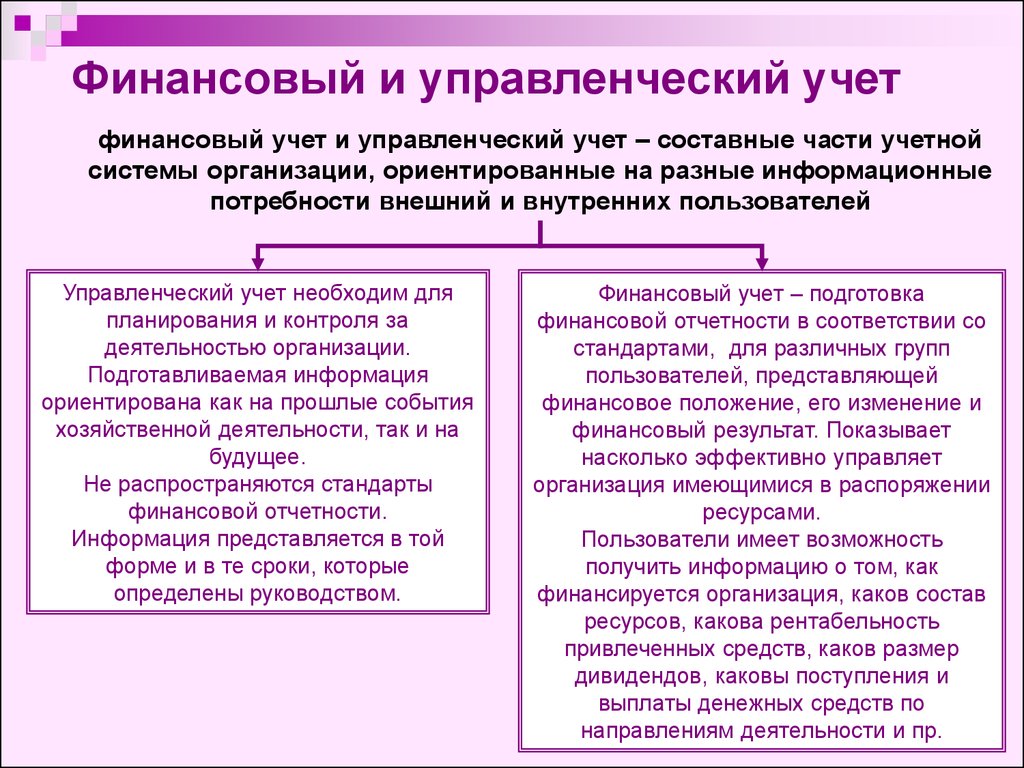

33. Из перечисленного, внутренние пользователи бухгалтерской информации заинтересованы в показателях:

• ликвидность

• прибыльность

• размер чистых активов

• себестоимость

• суммы и нормы прибыли

34. Из перечисленного, главный бухгалтер несет ответственность за:

• ведение бухгалтерского учета

• своевременное составление и представление полной и достоверной бухгалтерской отчетности

• формирование учетной политики

35. Из перечисленного, главный бухгалтер организации должен руководствоваться:

Из перечисленного, главный бухгалтер организации должен руководствоваться:

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

• действующее законодательство

• другие нормативная документы

36. Из перечисленного, задачами бухгалтерского учета являются:

• обеспечение пользователей бухгалтерской отчетности информацией, необходимой для контроля за соблюдением законодательства РФ

• предотвращение отрицательных результатов хозяйствования и выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости организации

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой пользователям бухгалтерской отчетности

37. Из перечисленного, к внешним пользователям бухгалтерской информации относятся:

• банки

• государственные органы

• инвесторы

• покупатели

• поставщики

• работники налоговых служб

Из перечисленного, к внутренним пользователям бухгалтерской информации относятся:

Из перечисленного, к внутренним пользователям бухгалтерской информации относятся:• административный персонал

• менеджеры

• поставщики

• руководители внутренних подразделений

• собственники организации

• учредители

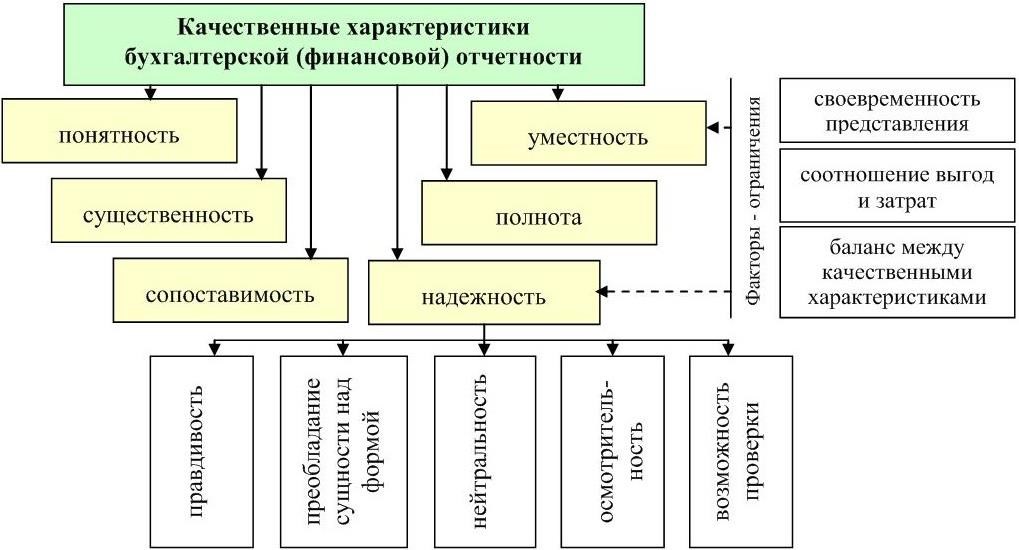

39. Из перечисленного, основными требованиями к ведению бухгалтерского учета являются:

• непротиворечивость

• осмотрительность экономического субъекта

• полнота отражения хозяйственных операций на счетах без каких-либо пропусков и изъятий

• приоритет содержания над формой

• своевременность

• экономичность и рациональность

40. Из перечисленного, уравнение двойственности в западном учете имеет вид:

• Активы = Обязательства + Собственный капитал

• Активы — Обязательства = Собственный капитал

41. Из перечисленного, элементами метода бухгалтерского учета являются:

• балансовое обобщение

• документация и инвентаризация

• отчетность

• оценка и калькуляция

• счета и двойная запись

42. Из перечисленных видов учета, бухгалтерский учет ведется путем учета:

Из перечисленных видов учета, бухгалтерский учет ведется путем учета:

• документального

• непрерывного

• сплошного

43. Из перечисленных принципов, в состав принципов отечественного бухгалтерского учета входят группы принципов:

• допущения

• требования

44.

Из перечисленных фактов, свое отражение в бухгалтерском учете находят:• выплата заработной платы

• оплата штрафа за загрязнение окружающей среды

• покупка автомобиля

45. Из перечисленных функций, в системе управления организацией бухгалтерский учёт выполняют функции:

• аналитическая

• информационная

• контрольная

• обеспечения сохранности имущества

• обратной связи

1-15 16-30 31-45 46-60 61-75 76-90 91-105 106-111

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на. ..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахВопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

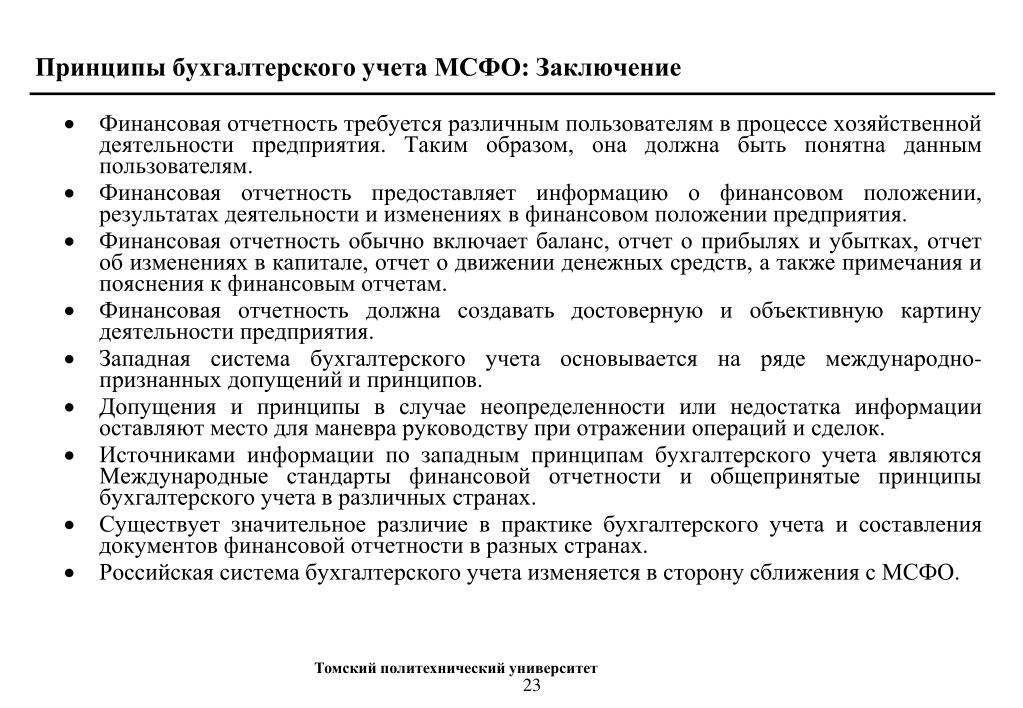

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахВопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуПользователь учетной информации: внутренний и внешний

В этой статье мы обсудим пользователя учетной информации. Сначала поговорим о внутреннем пользователе учетной системы. Но внешний пользователь также очень важен и играет важную роль в информационных системах бухгалтерского учета. Чтобы получить больше знаний, вам нужно прочитать статью полностью.

Сначала поговорим о внутреннем пользователе учетной системы. Но внешний пользователь также очень важен и играет важную роль в информационных системах бухгалтерского учета. Чтобы получить больше знаний, вам нужно прочитать статью полностью.

Содержание

I. Внутренние пользователи

1.

Владельцы, акционеры, партнеры и собственникиПользователь бухгалтерской информации является движущей силой любой деловой активности. Их идеи и средства работают на эффективное, удобное ведение бизнеса, рост, развитие, диверсификацию и т. д. Факторы в списках приоритетов: увеличение оборота, повышение прибыльности, лучшее распределение дивидендов, финансовые показатели, рост/расширение бизнеса, лучшие перспективы. в отношении доходов и т. д. Подкатегория внутренних пользователей оспаривается с опубликованными годовыми результатами, такими как прибыль, счет, баланс и другие разные отчеты.

2.

Менеджмент Данные бухгалтерского учета полезны для всех трех уровней руководства компании: Менеджмент (Совет директоров), Средний менеджмент (Старшие руководители) и Нижний менеджмент (Руководящий персонал). Данные облегчают доработку заявлений о политике на уровне высшего руководства, реализацию такой политики на среднем уровне управления и выполнение надзорных функций на более низком уровне управления. Менеджмент играет важную информацию в пользовательской бухгалтерской информации.

Данные облегчают доработку заявлений о политике на уровне высшего руководства, реализацию такой политики на среднем уровне управления и выполнение надзорных функций на более низком уровне управления. Менеджмент играет важную информацию в пользовательской бухгалтерской информации.

3.

СотрудникиОсновным требованием является устойчивый успех и рост предприятия, взаимопонимание и теплые отношения между работодателем и работником. Руководство компании может иметь здоровые производственные отношения через высококонкурентных, преданных делу и мотивированных сотрудников.

Читайте также: Бухгалтерская информационная система

II. Внешние пользователи

Сведения о внешних пользователях бухгалтерской информации, а именно. клиенты, инвесторы, регулирующие органы, государственные учреждения, кредиторы/поставщики, исследователи, иностранцы.

1.

Кредиторы

Кредиторы Поставщики товаров или сырья предоставляют краткосрочный кредит своим клиентам, чтобы понять, что весь платеж будет произведен в установленные сроки. Такой вид кредита называется торговым кредитом. Поэтому им необходимо удостовериться в краткосрочной платежеспособности своего клиента. Ликвидность или краткосрочную платежеспособность компании можно легко узнать с помощью бухгалтерской отчетности. Кредиторы могут формировать свою политику предоставления краткосрочных торговых кредитов на основе финансовых данных.

2.

Потенциальные инвесторыПотенциальный инвестор может включать, помимо физических лиц, банки и страховые/финансовые/ипотечные компании. Важнейшие руководящие факторы любого инвестиционного решения, принимаемого потенциальным инвестором, который участвует в использовании бухгалтерской информации:

- Безопасность вложенных средств.

- Периодические доходы в виде дивидендов.

- Возможный прирост капитала.

3.

Государственные учрежденияБухгалтерская информация требуется государственным органам, таким как налоговые органы, совет по правовым вопросам компаний, регистратор компаний, совет по ценным бумагам и биржам Индии, министерство торговли и коммерции и т. д.

4. КлиентыИнтерес клиента или обычного гражданина заключается в знании таких факторов, как механизмы мониторинга, преобладающие в компании. Это касается производственных, торговых и других расходов, влияющих на рыночную цену готовой продукции.

5. ИсследователиАнализ и интерпретация финансовой отчетности компании исследователями могут привести к неожиданным результатам. Это также дает удивительные результаты и новаторские идеи, которые разные организации могут использовать по-разному.

6.

Иностранцы Иностранцы заинтересованы в бухгалтерских данных компании из-за их участия в совместных предприятиях, прямых иностранных инвестициях и т. д. -Национальные компании.

д. -Национальные компании.

7.

ДругиеПредприниматели, торговые ассоциации, фондовые биржи, средства массовой информации, политические партии и т. д. Это некоторые другие заинтересованные стороны, заинтересованные в благополучии предприятия и его росте и т. д. Они также проводят исследование воздействия на экономическую и социальную среду бизнеса.

Кто является пользователем информационной системы бухгалтерского учета?

Существует четыре основных пользователя бухгалтерской информации:

1. Внутренние пользователи, такие как менеджеры и сотрудники. 2. Внешние пользователи, такие как кредиторы, инвесторы и налоговые органы. 3. Финансовый отчет пользователей 4. Пользователи управленческого учета используют бухгалтерскую информацию, чтобы определить, как вести бизнес.

Каковы 3 основных вида деятельности информационной системы бухгалтерского учета?

Тремя основными видами деятельности информационной системы бухгалтерского учета являются: 1. Сбор и хранение данных 2. Обработка данных и отчетность 3. Анализ и принятие решений

Сбор и хранение данных 2. Обработка данных и отчетность 3. Анализ и принятие решений

Введение в информационные системы бухгалтерского учета – AIS

Бухгалтерская информационная система (AIS) — это структура, которую компания использует для сбора, хранения, управления, обработки, извлечения и составления отчетов о своих финансовых данных, чтобы ее могли использовать бухгалтеры, консультанты, бизнес-аналитики, менеджеры, главные финансовые директора (финансовые директора). ), аудиторов, регулирующих органов и налоговых органов.

Специально обученные бухгалтеры всесторонне работают с AIS, чтобы обеспечить высочайший уровень точности финансовых транзакций и ведения учета компании, а также сделать финансовые данные легко доступными для тех, кому на законных основаниях нужен доступ к ним, сохраняя при этом данные в целости и сохранности. .

Ключевые выводы

- Информационная система бухгалтерского учета (AIS) используется компаниями для сбора, хранения, управления, обработки, извлечения и представления финансовых данных.

- AIS может использоваться бухгалтерами, консультантами, бизнес-аналитиками, менеджерами, финансовыми директорами, аудиторами и регулирующими органами.

- АИС помогает различным отделам компании работать вместе.

- Эффективная АИС использует аппаратное и программное обеспечение для эффективного хранения и извлечения данных.

- Внутренний и внешний контроль АИС имеет решающее значение для защиты конфиденциальных данных компании.

Введение в информационные системы бухгалтерского учета

Понимание информационных систем бухгалтерского учета (AIS)

Бухгалтерская информационная система — это способ отслеживания всей бухгалтерской и коммерческой деятельности компании. Информационные системы бухгалтерского учета обычно состоят из шести основных компонентов: люди, процедуры и инструкции, данные, программное обеспечение, инфраструктура информационных технологий и внутренний контроль. Ниже приводится подробное описание каждого компонента.

1. Люди АИС

Люди в AIS являются пользователями системы. AIS помогает различным отделам внутри компании работать вместе. К специалистам, которым может потребоваться использование АИС организации, относятся:

- Бухгалтеры

- Консультанты

- Бизнес-аналитики

- Менеджеры

- Финансовые директора

- Аудиторы

Например, руководство может установить цели продаж, для достижения которых персонал может заказать соответствующее количество запасов. Инвентаризационный ордер уведомляет бухгалтерию о новой кредиторской задолженности. Когда продажи осуществляются в бизнесе, люди и отделы, участвующие в процессе продаж, могут включать следующее:

- Продавцы вводят заказы клиентов в АИС.

- Бухгалтерия выставляет счета или отправляет счет клиенту.

- Склад собирает заказ.

- Отдел доставки отправляет заказ клиенту.

- Бухгалтерия получает уведомление о новой дебиторской задолженности, которая представляет собой долговую расписку от клиента, которая обычно оплачивается в течение 30, 60 или 90 дней.

- Отдел обслуживания клиентов отслеживает заказы и поставки клиентам.

- Management использует AIS для создания отчетов о продажах и анализа затрат, которые могут включать затраты на запасы, доставку и производство.

Благодаря хорошо спроектированной АИС каждый сотрудник организации может получить доступ к одной и той же системе и получить одну и ту же информацию. AIS также упрощает процесс предоставления информации людям за пределами организации, когда это необходимо.

Например, консультанты могут использовать информацию в AIS для анализа эффективности структуры ценообразования компании, просматривая данные о затратах, данных о продажах и доходах. Кроме того, аудиторы могут использовать данные для оценки внутреннего контроля компании, финансового состояния и соблюдения таких правил, как Закон Сарбейнса-Оксли (SOX).

AIS должна быть спроектирована так, чтобы удовлетворять потребности людей, которые будут ее использовать. Система также должна быть простой в использовании и улучшать, а не снижать эффективность.

2. Процедуры и инструкции

Процедура и инструкции АИС — это методы, которые она использует для сбора, хранения, поиска и обработки данных. Эти методы являются как ручными, так и автоматизированными. Данные могут поступать как из внутренних источников (например, от сотрудников), так и из внешних источников (например, онлайн-заказы клиентов). Процедуры и инструкции будут закодированы в программном обеспечении АИС. Однако процедуры и инструкции также должны быть «закодированы» для сотрудников с помощью документации и обучения. Процедуры и инструкции должны выполняться последовательно, чтобы быть эффективными.

3. Данные АИС

AIS должна иметь структуру базы данных для хранения информации, такую как язык структурированных запросов (SQL), который является компьютерным языком, обычно используемым для баз данных. SQL позволяет манипулировать данными, находящимися в AIS, и извлекать их для составления отчетов. АИС также потребуются различные экраны ввода для разных типов пользователей системы и ввода данных, а также разные форматы вывода для удовлетворения потребностей разных пользователей и различных типов информации.

Данные, содержащиеся в АИС, представляют собой всю финансовую информацию, имеющую отношение к деловой практике организации. Любые бизнес-данные, влияющие на финансы компании, должны поступать в АИС.

Тип данных, включенных в AIS, зависит от характера бизнеса, но может состоять из следующего:

- Заказы на продажу

- Выписки счетов клиентов

- Отчеты по анализу продаж

- Заявки на покупку

- Счета поставщиков

- Проверить регистры

- Главная книга

- Данные инвентаризации

- Информация о заработной плате

- Хронометраж

- Налоговая информация

Эти данные могут быть использованы для подготовки бухгалтерских и финансовых отчетов, включая определение возраста дебиторской задолженности, графики износа или амортизации, пробный баланс и отчет о прибылях и убытках. Наличие всех этих данных в одном месте — в АИС — упрощает ведение учета, составление отчетов, анализ, аудит и принятие решений. Чтобы данные были полезными, они должны быть полными, точными и актуальными.

Чтобы данные были полезными, они должны быть полными, точными и актуальными.

С другой стороны, примеры данных, которые не попадают в АИС, включают заметки, переписку, презентации и руководства. Эти документы могут иметь косвенное отношение к финансам компании, но, за исключением стандартных сносок, на самом деле они не являются частью финансового учета компании.

4. Программное обеспечение АИС

Программный компонент АИС — это компьютерные программы, используемые для хранения, извлечения, обработки и анализа финансовых данных компании. До того, как появились компьютеры, АИС была ручной бумажной системой, но сегодня большинство компаний используют компьютерное программное обеспечение в качестве основы АИС. Малые предприятия могут использовать Quickbooks от Intuit или Sage 50 Accounting, но есть и другие. Малый и средний бизнес может использовать SAP Business One. Средние и крупные предприятия могут использовать Dynamics GP от Microsoft, MAS 9 от Sage Group.0 или MAS 200, Oracle PeopleSoft или Epicor Financial Management.

Качество, надежность и безопасность являются ключевыми компонентами эффективного программного обеспечения АИС. Менеджеры полагаются на информацию, которую он выдает, чтобы принимать решения для компании, и им нужна высококачественная информация, чтобы принимать обоснованные решения.

Программное обеспечение AIS можно настроить для удовлетворения уникальных потребностей различных видов бизнеса. Если существующая программа не соответствует потребностям компании, программное обеспечение также может быть разработано собственными силами при существенном участии конечных пользователей или может быть разработано сторонней компанией специально для организации. Систему можно даже передать на аутсорсинг специализированной компании.

Для публично торгуемых компаний, независимо от того, какое программное обеспечение и варианты настройки выберет бизнес, правила Сарбейнса-Оксли будут в некоторой степени определять структуру AIS. Это связано с тем, что правила SOX устанавливают процедуры внутреннего контроля и аудита, которым должны соответствовать публичные компании.

5. ИТ-инфраструктура

Инфраструктура информационных технологий — это просто причудливое название аппаратного обеспечения, используемого для работы информационной системы бухгалтерского учета. Большинство из этих аппаратных средств в любом случае необходимо иметь бизнесу, и они могут включать следующее:

- Компьютеры

- Мобильные устройства

- Серверы

- Принтеры

- Сетевые фильтры

- Маршрутизаторы

- Носители данных

- Резервный источник питания

Помимо стоимости, факторы, которые следует учитывать при выборе оборудования, включают скорость, емкость хранилища и возможность его расширения и модернизации.

Возможно, самое главное, аппаратное обеспечение, выбранное для AIS, должно быть совместимо с предполагаемым программным обеспечением. В идеале она должна быть не просто совместимой, а оптимальной — неуклюжая система будет гораздо менее полезной, чем быстрая. Один из способов, с помощью которого предприятия могут легко выполнить требования совместимости аппаратного и программного обеспечения, — это приобрести готовую систему, которая включает в себя как аппаратное, так и программное обеспечение, необходимое бизнесу. Покупка системы «под ключ» теоретически означает, что бизнес получит оптимальное сочетание аппаратного и программного обеспечения для своей АИС.

Покупка системы «под ключ» теоретически означает, что бизнес получит оптимальное сочетание аппаратного и программного обеспечения для своей АИС.

Хорошая АИС должна также включать план технического обслуживания, обслуживания, замены и модернизации компонентов аппаратной системы, а также план утилизации сломанного и устаревшего оборудования, чтобы конфиденциальные данные были полностью уничтожены.

6. Внутренний контроль

Внутренний контроль AIS — это меры безопасности, которые он содержит для защиты конфиденциальных данных. Это могут быть как простые пароли, так и сложные, например, биометрическая идентификация. Протоколы биометрической безопасности могут включать сохранение характеристик человека, которые не меняются со временем, например отпечатков пальцев, голоса и распознавания лиц.

AIS должна иметь внутренний контроль для защиты от несанкционированного доступа к компьютеру и ограничения доступа для авторизованных пользователей, включая некоторых пользователей внутри компании. Он также должен предотвращать несанкционированный доступ к файлам со стороны лиц, которым разрешен доступ только к избранным частям системы.

Он также должен предотвращать несанкционированный доступ к файлам со стороны лиц, которым разрешен доступ только к избранным частям системы.

АИС содержит конфиденциальную информацию, принадлежащую не только компании, но и ее сотрудникам и клиентам. Эти данные могут включать:

- Номера социального страхования

- Информация о заработной плате и персонале

- Номера кредитных карт

- Информация о клиентах

- Финансовые данные компании

- Финансовая информация поставщиков и продавцов

Все данные в АИС должны быть зашифрованы, а доступ к системе должен регистрироваться и контролироваться. Системная активность также должна быть отслеживаемой.

АИС также нуждается во внутреннем контроле, защищающем ее от компьютерных вирусов, хакеров и других внутренних и внешних угроз сетевой безопасности. Он также должен быть защищен от стихийных бедствий и скачков напряжения, которые могут привести к потере данных.

Реальные примеры информационных систем бухгалтерского учета

Хорошо спроектированная АИС позволяет бизнесу работать бесперебойно изо дня в день, в то время как плохо спроектированная АИС может помешать его работе. Третье использование AIS заключается в том, что, когда у бизнеса возникают проблемы, данные в AIS можно использовать для раскрытия истории того, что пошло не так. Примеры WorldCom и Lehman Brothers дают два примера.

Третье использование AIS заключается в том, что, когда у бизнеса возникают проблемы, данные в AIS можно использовать для раскрытия истории того, что пошло не так. Примеры WorldCom и Lehman Brothers дают два примера.

УорлдКом

В 2002 году внутренние аудиторы WorldCom Юджин Морс и Синтия Купер использовали AIS компании, чтобы раскрыть почти 4 миллиарда долларов мошеннического распределения расходов и других бухгалтерских проводок. Их расследование привело к увольнению финансового директора Скотта Салливана, а также к принятию нового законодательства — раздела 404 Закона Сарбейнса-Оксли, который регулирует внутренний финансовый контроль и процедуры компаний.

Леман Бразерс

При расследовании причин краха Lehman ключевым компонентом была проверка его AIS и других систем данных, наряду со сбором и проверкой документов, а также опросом свидетелей. Поиск причин краха компании «потребовал обширного расследования и проверки операционных, торговых, оценочных, финансовых, бухгалтерских и других систем данных Lehman», согласно 2200-страничному отчету эксперта из девяти томов.