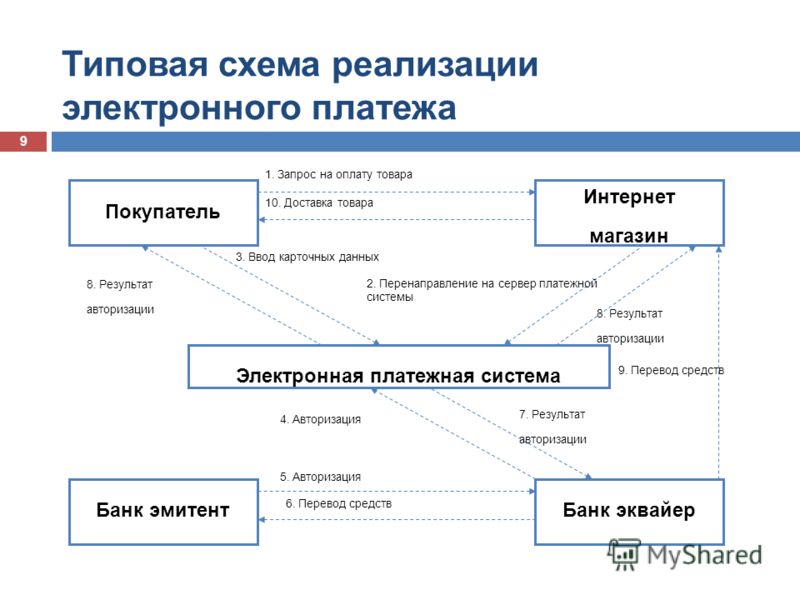

Электронные платежные системы Интернета — Эквайринг и Интернет-эквайринг

Платежные системы

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон, что конечно, требует нестандартных решений. Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Электронные платежные системы Интернета

Всего существует четыре основных типа платежных систем для сайта:

1. Платежные системы карт VISA и MasterCard представленные банками и процессингами

2. Системы электронных кошельков такие как QIWI, WebMoney, Яндекс-деньги и пр.

3. Платежные посредники аккумулирующие средства типа PayPal или Moneybookers

4. Универсальные системы и «агрегаторы», предоставляющие платежные HIGHRISK решения

Подать заявку на подключение к платежной системе

За одно обращение подключаем ко всем платежным системам представленным здесь и ниже.• Рекомендации отраслевых финансовых организаций или банков

• Копии последних налоговых деклараций (зависит от предполагаемого объема продаж через ваш мерчант счет)

• Кредитное досье вашей компании и/или личное кредитное досье

1. Карточные платежные системы для сайтов

А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

2. Системы электронных кошельков

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты. Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.

Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.3. Платежные посредники

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира — это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

4. Универсальные платежные системы или «агрегаторы»

Некоторые процессинговые центры, работающие с VISA и MasterCard, стремятся стать универсальными платежными системами. Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

Уважаемые господа, как видите мы сделали всё, чтобы стать для вас самым удобным и выгодным способом приема платежей. Мы владеем собственным процессинговым центром, сотрудничаем с множеством банков, и организовали «систему одного окна» для подключения сторонних провайдеров. Кроме того, поскольку нашим девизом является «Всё для Интернет бизнеса», мы предоставляем также услуги по юридической и налоговой оптимизации, а также различные консультации. Благодаря этому возможно мы самая универсальная платежная система онлайн из существующих. Мы всегда рады вам, обращайтесь.

Подать заявку на подключение к платежной системе

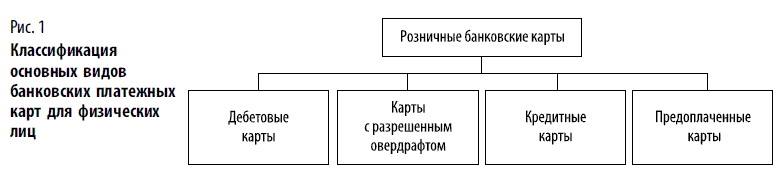

Виды дебетовых карт. Классы и типы дебетовых карт.

Дебетовые карты — банковский инструмент для проведения платежей. Позволяет оплачивать товары и услуги в любых точках, где установлены терминалы, проводить оплату через интернет. Используя банковскую карточку, можно снимать и вносить наличные, переводить деньги, контролировать движение денежных средств.

Виды банковских карт по платежной системе

Основные виды дебетовых карт можно классифицировать по типу платежной системы. На российском рынке превалируют Visa, MasterCard и UnionPay. Это международные банковские системы, позволяющие проводить финансовые операции на территории РФ и за рубежом. Активно развивается российская платежная система МИР. Предлагаем рассмотреть подробнее каждый тип популярных платежных систем.

Visa

Американская компания создана в 1958 году. Сегодня картами Visa можно оплатить покупки более чем в 200 странах. Внедряет инновационные решения, обеспечивает надежный процесс проведения электронных платежей. В России зарегистрирована в 2012 году, в 2019 году заняла более 39% рынка банковских карт РФ. Расчетный центр — ВТБ. С весны 2022 года карты этой системы, выпущенные в России, перестали принимать за границей.

MasterCard

Международная платежная система запущена в 1966 году. Штаб-квартира в США. На российский рынок вошла в 2012 году. Расчетный центр — Сбербанк. Оказывает финансовые услуги более чем в 210 странах. Выпуском дебетовой карты компания не занимается, только обеспечивает технологический процесс проведения финансовых операций. Этой картой также больше нельзя расплачиваться в других странах.

Расчетный центр — Сбербанк. Оказывает финансовые услуги более чем в 210 странах. Выпуском дебетовой карты компания не занимается, только обеспечивает технологический процесс проведения финансовых операций. Этой картой также больше нельзя расплачиваться в других странах.

American Express

Американская компания оказывает финансовые услуги с 1850 года. Штаб-квартира в Нью-Йорке. Выпускает кредитные и дебетовые карты, дорожные чеки. Выбрать удобный платежный инструмент и оформить онлайн можно на сайте American Express. Для получения дополнительных бонусов держателя пластика приглашают зарегистрироваться в программе лояльности. Приостановили работу в России в 2022 году.

Maestro

Многонациональный сервис по дебетовым картам компании MasterCard запущен в 1990 году в США. Карту можно привязать к текущему счету. Относится к одним из наиболее доступных продуктов.

МИР

Создана в декабре 2015 года. Уже выпущено более 129 миллионов банковских карт, действующих во всех регионах Российской Федерации и в 11 странах мира. Карты МИР выпускают более 100 банков. Для бесконтактной оплаты создано мобильное приложение Mir Pay. Действуют собственные программы лояльности для владельцев пластиковых карточек, совмещенные с банковскими. В результате клиенты получают повышенные бонусы. Расчетной валютой является рубль.

Карты МИР выпускают более 100 банков. Для бесконтактной оплаты создано мобильное приложение Mir Pay. Действуют собственные программы лояльности для владельцев пластиковых карточек, совмещенные с банковскими. В результате клиенты получают повышенные бонусы. Расчетной валютой является рубль.

UnionPay

Система появилась в 2002 году, на российский рынок пришла в 2006 году. Считается крупнейшей платежной системой в мире. Всего 12 банков в России выпускают карты данной категории, это: Россельхозбанк, Банк ГПБ, Восточный, Солидарность, Банк Санкт-Петербург, Газпромбанк, Промсвязьбанк, ВБРР, Примсоцбанк, КБ «Приморье», ЗЕНИТ, Почта Банк.

Кобейджинговые

Это карты, выпущенные совместно двумя платежными системами. На данный момент самые популярные карты такого вида – это пара МИР + UnionPay. Плюс таких карт состоит в том, что транзакции обрабатываются то одной системой, то другой, в зависимости от того, в какой стране вы находитесь, т. е. в России вы будете оплачивать покупки с помощью МИРа, а за границей вам на помощь придет UnionPay.

Класс дебетовых карт – уровни престижности

От вида дебетовых карт зависит уровень банковского обслуживания, дополнительные сервисы, льготы и бонусы для клиентов. Чем выше класс банковской карты, тем больше возможностей получает владелец.

Электронные (цифровые, виртуальные)

Эта дебетовая карта относится к бюджетному варианту. Обслуживание бесплатное, заказывается дистанционно. Оформление электронных неименных дебетовых карт осуществляется в течение нескольких минут в банковском отделении, через мобильное приложение или интернет-банк. Например, в Сбербанк онлайн наиболее популярны Visa — цифровые карты, получить которые могут клиенты банка в течение пары минут.

Классические (Стандартные)

Классическую дебетовую карту можно использовать для проведения стандартных финансовых операций — оплата, перевод, внесение и снятие наличных. Карты такого типа выдаются клиентам с 14 лет. Часто банки предлагают оформить дополнительные карты для детей с 7 лет, привязав к родительскому счету. Классической картой можно оплачивать покупки всех видов, включая интернет.

Классической картой можно оплачивать покупки всех видов, включая интернет.

Золотые (Gold)

Золотой дебетовой картой подчеркивается высокий статус владельца. Стоимость обслуживания по карте такого вида значительно выше, чем классического. Но они предоставляют владельцу ряд скидок и бонусов. Например, льготные условия при получении кредита, выделенная линия клиентской поддержки, услуги консьерж-службы.

Платиновые (Platinum)

Вместе с дебетовой картой владелец получает повышенный уровень банковского обслуживания и ряд привилегий, включая начисление бонусов. Пластик предоставляет возможность обслуживания на специальной телефонной линии, пополнение без комиссий, выбор валюты счета, личного менеджера и увеличенные лимиты снятия наличных.

Премиум (Black)

Данный вид дебетового пластика относится к наиболее престижным категориям. Обычно выпуск карт лимитирован. Возможно подключение овердрафта.

Классификация по назначению

Карта может быть кредитной или дебетовой, в зависимости от того, кому принадлежат средства — банку или владельцу пластика. Дебетовая карта обеспечивает доступ к собственным средствам клиента, находящимся на его счету. По кредитным картам ситуация другая. Банк предоставляет доступ к своим деньгам в рамках кредитных лимитов. Далее дебетовый пластик классифицируется по назначению. Рассмотрим несколько основных видов.

Дебетовая карта обеспечивает доступ к собственным средствам клиента, находящимся на его счету. По кредитным картам ситуация другая. Банк предоставляет доступ к своим деньгам в рамках кредитных лимитов. Далее дебетовый пластик классифицируется по назначению. Рассмотрим несколько основных видов.

Пенсионные

Банки предоставляют пенсионерам возможность оформить дебетовые карты с выгодными условиями обслуживания. Дебетовый пластик не требует ежемесячной оплаты, основные финансовые операции проводятся бесплатно, дополнительно пенсионеры получают льготы. Например, Сбербанк предлагает начисление процентов на остаток, а Почта Банк – покупку медикаментов со скидкой. Выпуска дополнительных карт к пенсионным нет.

Социальные

Социальную дебетовую карту банки предлагают оформить с целью получения выплат из бюджета, пособий. В настоящее время социальные пластиковые средства открываются только в платежной системе МИР. Выпуск именных пластиковых карточек осуществляется для всех категорий населения без комиссии. Социальный пластик с бесплатным обслуживанием и снятием наличных без комиссии в рамках установленного лимита.

Социальный пластик с бесплатным обслуживанием и снятием наличных без комиссии в рамках установленного лимита.

Зарплатные

Зарплатными картами называют пластик, на который поступает заработная плата. Обычно они выпускаются в рамках зарплатного проекта. Сегодня владельцы пластика имеют возможность пользоваться любой дебетовой картой в качестве зарплатной, подав соответствующее заявление в бухгалтерию. На зарплатных дебетовых карточках могут храниться любые сбережения, а не только средства, отправленные работодателем. Именной пластик может использоваться для покупок онлайн и в реальных точках продаж.

Кампусные

Популярным видом комбинированного платежного средства является кампусная карта. На неё студентам начисляется стипендия, карта также является пропуском в общежитие и университет, подходит для оплаты покупок, выполняет другие функции.

По наличию выгодных преимуществ

Каждая банковская карта имеет свои преимущества. Одна позволяет получать дополнительный доход, другая – обеспечивает льготное обслуживание.

Стоимость обслуживания

Карты могут быть с бесплатным обслуживанием или с ежемесячной оплатой. Есть пластик с годовым обслуживанием, когда оплата берется один раз в год. Зачастую для получения доступа к бесплатному банковскому обслуживанию клиент должен выполнить ряд условий. Например, хранить на дебетовых картах неснижаемый остаток или тратить ежемесячно какое-то минимальное определенное количество своих средств.

Процент на остаток

На именной пластик может начисляться процент на остаток. Его уровень зависит от типа продукта и условий, действующих в настоящий момент.

Овердрафт

Если пластик выпускают с овердрафтом, клиент имеет возможность снять сумму больше, чем та, которая хранится на его счете. Овердрафт является дополнительной опцией. Оформляют дебетовые карты в таком виде обычно для постоянных и надежных клиентов.

Кэшбэк

По дебетовым картам владельцы могут получать дополнительный доход в виде кэшбэка. Размер начисляемых процентов может доходить до 30%. Зависит от конкретного банка и программы лояльности.

Зависит от конкретного банка и программы лояльности.

Бонусы

Оформление классических банковских карт с программой лояльности позволяет клиентам получать бонусы. Например, скидки при покупке авиабилетов, бронировании отелей, выдачу наличных с повышенным лимитом.

По физическим свойствам

Банки предлагают два вида платежных инструментов — пластиковые и виртуальные карточки. Они отличаются носителем, условиями использования, стоимостью оформления. Виртуальные продукты создаются бесплатно.

Пластиковые

К этому виду относятся карты на материальном носителе. Для выпуска пластиковых карточек клиент оформляет заявление. Реквизиты, данные о владельце, название банка и логотип национальной или международных платежных систем наносят на пластик.

Виртуальные

Электронные платежные инструменты являются аналогом обычной карты. Они не имеют физического носителя. Все реквизиты хранятся в личном кабинете клиента и мобильном приложении. Хотя по желанию клиента, ему могут выдать пластиковый аналог, но он будет без чипа и магнитной полосы, расплачиваться им в магазинах или любых других местах будет невозможно.

Технические особенности

По техническим особенностям пластик делится на чиповый и магнитный.

Чиповые

Чиповые варианты пластика оснащены микропроцессором. Имеют высокий уровень защиты и расширенный функционал. Чип практически не подвержен механическому повреждению, что увеличивает срок службы карт.

Магнитные

На пластик наносится магнитная полоса — носитель информации, где хранятся данные владельца, счета. Технология не позволяет обеспечить высокий уровень безопасности, поэтому чаще применяется на неименных картах.

Как выбрать дебетовую карту

При выборе платежного банковского продукта рекомендуется найти банк, с которым вам будет комфортно. Затем посмотреть, какие варианты карт он предлагает. Учтите удобство платежной системы, начисление кэшбэка, процентов на остаток, стоимость выпуска и годового обслуживания, валюту карты, комиссию за внесение, снятие наличных, переводы.

Вопросы-ответы

Чем именная карта отличается от обычной?

На именной пластик наносятся имя и фамилия владельца. Он выдается через несколько дней после оформления заявки, поскольку требуется время на изготовление. Практически не имеет ограничений при проведении финансовых операций. Предъявлять паспорт для подтверждения личности владельца не нужно, в отличие от неименного.

Он выдается через несколько дней после оформления заявки, поскольку требуется время на изготовление. Практически не имеет ограничений при проведении финансовых операций. Предъявлять паспорт для подтверждения личности владельца не нужно, в отличие от неименного.

Как определить класс банковской карты?

Цифры, нанесенные на пластик, — это информация о карте. Первые шесть – банковский идентификационный номер. В нем заложены данные о платежной системе, банке, который выпустил карту, дополнительные сведения. Для расшифровки информации есть специальные сервисы.

Рекомендуемые дебетовые карты

Можно платить за рубежом

Cash Back до 10%

Умная карта UnionPay

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: UnionPay

- Обслуживание: бесплатно

- Cash back: до 10%

- Проценты на остаток: нет

- Бесплатный выпуск: нет

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, 5 000 ₽

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1,5% | 200 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 200 000 в день | 1 500 000 в месяц |

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах банка | |

| Евро | 2 800 в день | |

| 21 000 в месяц | ||

| Рубли | 200 000 в день | |

| 1 500 000 в месяц | ||

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах других банков | |

| Евро | 2 800 в день | |

| 21 000 в месяц |

Подробнее Оформить

Cash Back до 50%

Карта «Дебетовая Мир»

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 50%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| Доллары США | Любая | 0% | 0 | |

| Евро | Любая | 0% | 0 | |

| В банкоматах других банков | Рубли | Любая | 1% | 300 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 350 000 в день |

| 2 000 000 в месяц | ||

| В банкоматах других банков | Рубли | 350 000 в день |

| 2 000 000 в месяц |

Подробнее Оформить

Cash Back до 2%

Карта «Opencard»

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 2%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 299 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 300 000 в день |

| 1 200 000 в месяц | ||

| В банкоматах других банков | Рубли | 300 000 в день |

| 1 200 000 в месяц |

Подробнее Оформить

Надежный банк!

Cash Back до 30%

Сберкарта

Проценты на остаток

нет

Обслуживание

0 — 150 ₽ в месяц

SMS информирование

70 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Visa Classic, MasterСard Standard, Мир Классическая

- Обслуживание: 0 — 150 ₽ в месяц

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 22 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 150 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 50 000 в день |

| 500 000 в месяц | ||

| В банкоматах других банков | Рубли | 50 000 в день |

| 500 000 в месяц |

Подробнее Оформить

Акция — кэшбэк 10% на всё

Cash Back до 33%

Альфа-Карта

Проценты на остаток

нет

Обслуживание

бесплатно

SMS информирование

99 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир

- Обслуживание: бесплатно

- Cash back: до 33%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | до 50000 | 0% | 0 |

| от 50000 | 1,99% | 199 |

Подробнее Оформить

Классификации платежных систем: Книга по бизнесу и менеджменту Глава

Эти классификации не являются взаимоисключающими. Скорее можно использовать комбинацию этих классификаций, чтобы описать особенность платежной системы. Например, платежная система может управляться центральным банком, производить расчеты на валовой основе и в режиме реального времени и использоваться в основном для платежей на крупные суммы.

Скорее можно использовать комбинацию этих классификаций, чтобы описать особенность платежной системы. Например, платежная система может управляться центральным банком, производить расчеты на валовой основе и в режиме реального времени и использоваться в основном для платежей на крупные суммы.

Top

Оператор платежной системы

Платежные системы можно разделить на «платежные системы центрального банка» и «частные платежные системы» на основе оператора системы. Во многих странах эти две платежные системы сосуществуют и делят между собой роли.

Платежная система центрального банка

«Платежная система центрального банка» — это платежная система, которой владеет и управляет центральный банк. Примерами этой категории являются Fedwire в США, TARGET2 в ЕС и BOJ-NET в Японии. Как правило, платежная система центрального банка состоит из депозитных счетов в центральном банке и системы перевода средств.

Степень участия каждого центрального банка в платежных системах различна в разных странах. Например, США являются типичным примером глубокой вовлеченности. Чтобы быть более точным, Федеральная резервная система (ФРС) управляет Fedwire для расчетов по крупным фондам и расчетам по государственным облигациям, а также управляет Автоматизированной клиринговой палатой (ACH) для розничных платежей. С другой стороны, в Великобритании и Канаде платежные системы в основном принадлежат частному сектору и управляются им, а участие центральных банков весьма ограничено.

Например, США являются типичным примером глубокой вовлеченности. Чтобы быть более точным, Федеральная резервная система (ФРС) управляет Fedwire для расчетов по крупным фондам и расчетам по государственным облигациям, а также управляет Автоматизированной клиринговой палатой (ACH) для розничных платежей. С другой стороны, в Великобритании и Канаде платежные системы в основном принадлежат частному сектору и управляются им, а участие центральных банков весьма ограничено.

Частная платежная система

«Частная платежная система» — это платежная система, принадлежащая и управляемая частным сектором. Как правило, оператором является ассоциация банков или пользовательская компания, которую иногда называют «клиринговой палатой». Хотя из-за публичного характера платежной системы оператор довольно редко является чистой коммерческой корпорацией для извлечения прибыли. Во многих случаях оператор частного сектора пытается принять государственный характер, принимая различные меры в отношении структуры собственности и принятия решений. Такие меры включают прием в члены центрального банка, предоставление места в совете директоров государственному сектору и превращение центрального банка в акционера.

Такие меры включают прием в члены центрального банка, предоставление места в совете директоров государственному сектору и превращение центрального банка в акционера.

CHIPS в США, EURO1 в ЕС и Zengin System в Японии являются примерами частных платежных систем.

Клиринговая система и расчетная система

В соответствии с тремя этапами процессов в платежных системах, упомянутых в главе 1, частные платежные системы иногда называют «клиринговыми системами», а системы центрального банка называются «расчетными системами». ». Это связано с тем, что частные платежные системы охватывают процесс клиринга, а процесс расчетов во многих случаях осуществляется платежными системами центрального банка.

Top

Метод расчета

Платежные системы можно разделить на «систему расчетов на нетто» и «систему расчетов на валовой основе» на основе метода расчетов. В первой системе расчет производится на основе «чистой позиции», которая рассчитывается как сумма полученной суммы за вычетом суммы суммы платежа. В последней системе расчет производится на общую сумму индивидуального платежного поручения.

В последней системе расчет производится на общую сумму индивидуального платежного поручения.

Система нетто-расчетов

«Система нетто-расчетов» — это платежная система, в которой расчеты по платежным поручениям осуществляются на нетто-основе. В этой системе рассчитывается чистая кредитовая или чистая дебетовая позиция для каждого участника. «Чистая позиция» — это сумма стоимости всех полученных платежей за вычетом стоимости всех отправленных платежей. Если разница положительна, участник находится в «чистой кредитной позиции» и получает чистую сумму. Если разница отрицательна, участник находится в «чистой дебетовой позиции» и должен выплатить чистую сумму.

Соглашение, при котором чистая позиция рассчитывается между двумя сторонами, называется «двусторонний неттинг». Между тем, договоренность, при которой рассчитывается нетто-позиция между участником и остальными участниками платежной системы, называется «многосторонний неттинг». Чистая кредитовая или дебетовая позиция на момент расчета называется «чистой расчетной позицией».

Полный список глав

Искать в этой книге:

Сброс

Банковские операции: различные виды платежей и платежных систем

В повседневной жизни люди торгуют товарами, используют услуги и нуждаются в оплате наличными, поскольку наличные деньги являются основным средством обмена. Банки разработали различные способы оплаты для облегчения обмена денег, которые стимулируют рост торговли, помогают экономическому развитию и обеспечивают гибкость с более низкими транзакционными издержками и безопасностью. Сегодня существуют различные платежные системы, от чеков, банковских переводов, карт до онлайн-переводов. В этой статье мы обсудим различные типы способов оплаты, которые сегодня доступны через банковские каналы.

По мере расширения торговли и экономики увеличивается объем и разнообразие операций, связанных с обменом денег. Использование наличных для каждой из этих транзакций нецелесообразно и практически невозможно. Существуют опасения по поводу безопасности и транспортировки наличных денег в случаях, когда речь идет о крупных суммах денег. Банки поддерживают простоту и скорость в таких случаях, предлагая в качестве решений различные платежные системы.

Банки поддерживают простоту и скорость в таких случаях, предлагая в качестве решений различные платежные системы.

Что такое платежные системы?

Платежная система – это механизм, облегчающий передачу стоимости между плательщиком и бенефициаром, с помощью которого плательщик выполняет платежные обязательства перед бенефициаром. Платежные системы — это средство для перевода средств от одного человека к другому, что способствует развитию бизнеса и экономики. Платежная система обеспечивает двусторонний поток платежей в обмен на товары и услуги в экономике. Платежные системы помогают потребителям переводить средства друг другу. Наличные деньги являются традиционным и наиболее широко используемым платежным инструментом, который потребители используют в своей повседневной жизни для покупки товаров и услуг. Банковские каналы также предоставляют другие платежные инструменты через различные платформы, которые также широко используются в торговле. Платежные системы включают в себя инструменты, с помощью которых могут производиться платежи, правила, положения и процедуры, регулирующие эти платежи, учреждения, облегчающие платежные механизмы, правовые системы и т. д., созданные для облегчения перевода средств между различными учреждениями-участниками. Платежные системы используются отдельными лицами, банками, компаниями, правительствами и т. д. для совершения платежей друг другу.

д., созданные для облегчения перевода средств между различными учреждениями-участниками. Платежные системы используются отдельными лицами, банками, компаниями, правительствами и т. д. для совершения платежей друг другу.

Классификация способов оплаты

Платежные системы можно в целом разделить на системы для крупных сумм и розничные платежные системы. Чтобы упростить понимание, мы классифицировали различные способы оплаты в следующем формате:

- Платежная система для крупных сумм:

- Система розничных платежей:

- Оплата наличными

- Бумажные платежи

- Чеки

- Спрос на черновики

- Платежные поручения или банковские чеки:

- Карточные платежи

- Кредитная карта

- Дебетовая карта

- Электронные платежи и денежные переводы

- Электронные клиринговые услуги:

- Электронный перевод средств:

- Валовой расчет в реальном времени:

- Интернет-банк:

- Мобильный банкинг:

1.

Система платежей на крупные суммы:

Система платежей на крупные суммы:Системы на крупные суммы обычно обрабатывают важные платежи на крупные суммы. Это важная платежная система, которая обеспечивает бесперебойное функционирование экономики и финансовой системы. Если эта система выйдет из строя, она может вызвать сбои или вызвать потрясения в экономике. Эти системы в основном относятся к межбанковским/межфинансовым институциональным операциям. Как правило, эти системы для крупных сумм строго регулируются центральными банками соответствующих стран и основаны на электронной основе. . Эти системы позволяют осуществлять платежи в электронном виде и мгновенно в режиме реального времени. Они предлагают скорость, надежность, безопасность, удобство, стоимость и точность. Некоторые примеры систем платежей на крупные суммы:

- Системы межбанковского клиринга чеков (межбанковский клиринг)

- Система клиринга чеков на крупные суммы (клиринг на крупные суммы)

- Система клиринга государственных ценных бумаг (клиринг G-Sec)

- Валютная клиринговая система (Форекс-клиринг)

- Система валовых расчетов в реальном времени (RTGS)

- Системно значимые платежные системы (SIPS)

- FIJICLEAR для совершения крупных платежей на Фиджи

- SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций)

- Система перевода крупных сумм (LVTS) в Канаде

2.

Розничная платежная система:

Розничная платежная система:Розничные платежные системы, как правило, предназначены для оплаты транзакций, связанных в основном с урегулированием обязательств, возникающих при покупке товаров и услуг. Эта платежная система так же важна, как и платежная система для крупных сумм, и имеет большую группу пользователей. Как правило, они обрабатывают сделки с небольшой стоимостью, но с очень большим количеством операций с отдельными фирмами и корпорациями. Розничные платежные системы в любой стране включают как бумажные, так и электронные системы. Лицо с платежной картой любого вида является участником розничной платежной системы. На розничном уровне большинство транзакций связано с наличными, чеками, картами или электронными переводами. Розничные платежи можно классифицировать как:

Виды банковских платежей:

- Оплата наличными

- Бумажные платежи

- Карточные платежи

- Электронные платежи и денежные переводы

- 2(a) Оплата наличными:

2(a) Оплата наличными:

Оплата наличными является старейшей и наиболее распространенной платежной системой, которая хорошо известна и является наиболее предпочтительным методом для небольших платежей, поскольку не требует кредита. С наличными вы обычно можете легко покупать товары и услуги, поскольку они широко распространены. Носить слишком много наличных денег рискованно, так как это может привести к краже и другим проблемам. Тем не менее, люди по-прежнему носят наличные деньги из-за их удобства и гибкости. С точки зрения получателя платежа транзакции завершаются немедленно, и эти деньги могут быть повторно использованы для других транзакций. Эта система подходит для небольших сумм платежей.

С наличными вы обычно можете легко покупать товары и услуги, поскольку они широко распространены. Носить слишком много наличных денег рискованно, так как это может привести к краже и другим проблемам. Тем не менее, люди по-прежнему носят наличные деньги из-за их удобства и гибкости. С точки зрения получателя платежа транзакции завершаются немедленно, и эти деньги могут быть повторно использованы для других транзакций. Эта система подходит для небольших сумм платежей.

2(b) Платежи на бумажных носителях:

Платежи на бумажных носителях осуществляются в форме чеков, тратт до востребования, платежных поручений, банковских чеков, распоряжений о возмещении, варрантов и т. д. называются оборотными инструментами. Для простоты их обычно называют чеками. Преимущества бумажных платежей заключаются в том, что они безопаснее, чем наличные, например, перечеркнутый чек может быть депонирован только на счет получателя. Они предпочтительнее для больших сумм и большого количества платежей, чтобы избежать больших сумм наличных денег. Платежи могут быть произведены в удобное для плательщика время и отправлены получателю. Самым большим недостатком бумажных платежей является то, что это может занять до 3-4 рабочих дней, прежде чем средства будут доступны для использования. Кроме того, нет гарантии, что у плательщика достаточно средств, и, следовательно, чек может стать неоплачиваемым (отказаться) банком, и рекомендуется использовать тратту до востребования или банковский чек в таких обстоятельствах, когда доверие является фактором. Существуют дополнительные расходы, если получатель платежа хочет немедленной очистки средств. С бумажными инструментами связаны и другие административные расходы.

Платежи могут быть произведены в удобное для плательщика время и отправлены получателю. Самым большим недостатком бумажных платежей является то, что это может занять до 3-4 рабочих дней, прежде чем средства будут доступны для использования. Кроме того, нет гарантии, что у плательщика достаточно средств, и, следовательно, чек может стать неоплачиваемым (отказаться) банком, и рекомендуется использовать тратту до востребования или банковский чек в таких обстоятельствах, когда доверие является фактором. Существуют дополнительные расходы, если получатель платежа хочет немедленной очистки средств. С бумажными инструментами связаны и другие административные расходы.

2(b)(i) Чеки:

Чек – это распоряжение о переводе денежных средств из банка плательщика на счет получателя. Чеки представляют собой просто платежную инструкцию от владельца счета своему банкиру, предписывающую выплатить определенную сумму денег конкретному лицу или предъявителю документа. Получив чеки, бенефициар поместит их на хранение своему банкиру, который соберет деньги через систему расчетной палаты, где банки в городе обмениваются чеками друг с другом и осуществляют расчеты, получая чистую сумму кредиторской и дебиторской задолженности. После обмена чека счет эмитента чека дебетуется, а кредит передается банкиру бенефициара.

После обмена чека счет эмитента чека дебетуется, а кредит передается банкиру бенефициара.

2(b)(ii)Векселя до востребования:

Векселя до востребования используются, когда одно лицо хочет отправить или перевести деньги (перевести) другому лицу, находящемуся в другом городе. Лицо, желающее отправить деньги, кладет наличные деньги в банк или выдает чек в пользу банка-эмитента, который выдает ему тратту до востребования. Вексель до востребования направляется лицу, которое должно получить деньги. Получатель отдает его в отделение/банк, где у него открыт счет, и получает платеж. Банки обычно взимают комиссию за выдачу векселей до востребования.

2(b)(iii) Платежные поручения или банковские чеки:

Платежные поручения или банковские чеки аналогичны траттам до востребования, но обычно выдаются для платежей в пределах города. Они обычно действительны в течение более короткого периода времени по сравнению с другими инструментами. Банки могут взимать комиссию за выдачу Платежных поручений и Банковских чеков.

2(c) Платежи с использованием карты:

Платежи с использованием карты осуществляются с использованием кредитной карты, дебетовой карты или карты банкомата. Основным преимуществом карточных платежей является то, что они будут приниматься только в том случае, если у держателя карты достаточно средств на его / ее счету, и это безопаснее, чем наличные деньги, и быстрее, чем платежи на бумажной основе. Также может использоваться для почтовых переводов или онлайн-покупок и несет меньший риск, чем хранение наличных. Риск кражи снижается за счет наличия пин-кода. Некоторые основные недостатки заключаются в том, что для продавца может потребоваться до трех дней, чтобы деньги были получены и подтверждены, а карты используются за комиссию, уплачиваемую банку, как правило, как держателем карты, так и продавцом.

2(c)(i) Кредитная карта:

Система кредитных карт — это кредитная линия, предоставляемая пользователю, которому выдается пластиковая карта, которую можно использовать вместо наличных денег для совершения любого типа оплаты/покупки. Кредитная карта позволяет ее владельцу покупать товары и услуги с помощью кредитной линии, предоставленной эмитентом кредитной карты. Учреждение, которое выпускает карту, имеет связь с соответствующим торговым учреждением и организацией, выпустившей карту, если они разные, для облегчения этой договоренности. Суммы, взимаемые с клиента, выплачиваются эмитентом карты продавцу, а затем выставляется счет покупателю. Денежные средства зачисляются позже. Владельцам карт выставляются счета ежемесячно, и они несут финансовые расходы (проценты) на непогашенные суммы, если платежи не производятся в установленный срок. Кредитные карты выпускаются через коммерческие банки и/или других эмитентов. Владелец кредитной карты не может быть владельцем счета в банке, выпустившем кредитную карту.

Кредитная карта позволяет ее владельцу покупать товары и услуги с помощью кредитной линии, предоставленной эмитентом кредитной карты. Учреждение, которое выпускает карту, имеет связь с соответствующим торговым учреждением и организацией, выпустившей карту, если они разные, для облегчения этой договоренности. Суммы, взимаемые с клиента, выплачиваются эмитентом карты продавцу, а затем выставляется счет покупателю. Денежные средства зачисляются позже. Владельцам карт выставляются счета ежемесячно, и они несут финансовые расходы (проценты) на непогашенные суммы, если платежи не производятся в установленный срок. Кредитные карты выпускаются через коммерческие банки и/или других эмитентов. Владелец кредитной карты не может быть владельцем счета в банке, выпустившем кредитную карту.

2(c)(ii) Дебетовая карта:

Дебетовая карта – это платежная карта, сумма транзакции списывается непосредственно с банковского счета держателя карты после авторизации. Дебетовые карты могут быть двух типов: одна привязана к счету и выдается банками только владельцам счетов. Во-вторых, это предварительно загруженные карты, на которых хранится определенная сумма. Как правило, дебетовые карты также являются банкоматными картами. Способ использования дебетовых и кредитных карт, как правило, одинаков.

Во-вторых, это предварительно загруженные карты, на которых хранится определенная сумма. Как правило, дебетовые карты также являются банкоматными картами. Способ использования дебетовых и кредитных карт, как правило, одинаков.

2(d) Электронные платежи и денежные переводы:

С появлением компьютеров и электронных коммуникаций появилось большое количество альтернативных электронных платежных систем. К ним относятся электронные переводы средств, прямые кредиты, прямые дебеты, интернет-банкинг и платежные системы электронной коммерции. Платежные системы используются вместо оплаты наличными во внутренних и международных транзакциях и представляют собой основную услугу, предоставляемую банками и другими финансовыми учреждениями. Стандартизация позволила некоторым из этих систем и сетей вырасти до глобального масштаба, но по-прежнему существует множество систем, ориентированных на конкретные страны и продукты.

2(d)(i) Электронные клиринговые услуги:

Это электронные платежи, предлагаемые банковскими каналами для получения или осуществления платежей. Электронная клиринговая служба — это способ оплаты учреждением и получения физическими лицами процентов, дивидендов, заработной платы, пенсии и т. д. Это средство электронного перевода денег, при котором деньги автоматически переводятся с банковских счетов плательщика на банковские счета получателя. Большое количество инвесторов, акционеров, сотрудников, бывших сотрудников могут получать свои взносы в электронном виде непосредственно на свои счета в установленные сроки без использования бумажных чеков/инструментов. Точно так же клиенты банка могут совершать повторяющиеся платежи на небольшие суммы, такие как счета за электроэнергию, телефонные счета, платежи по кредиту, страховые взносы, клубные сборы и т. д. Плательщик поручает своему банку производить платежи прямым дебетом, а получатель платежа сообщает суммы и даты платежей. Процесс работает на основе большого количества мелких долгов и одного консолидированного кредита от пользователей поставщику услуг. Система обеспечивает удобство безбумажной оплаты в установленные сроки путем прямого дебетования счета клиента.

Электронная клиринговая служба — это способ оплаты учреждением и получения физическими лицами процентов, дивидендов, заработной платы, пенсии и т. д. Это средство электронного перевода денег, при котором деньги автоматически переводятся с банковских счетов плательщика на банковские счета получателя. Большое количество инвесторов, акционеров, сотрудников, бывших сотрудников могут получать свои взносы в электронном виде непосредственно на свои счета в установленные сроки без использования бумажных чеков/инструментов. Точно так же клиенты банка могут совершать повторяющиеся платежи на небольшие суммы, такие как счета за электроэнергию, телефонные счета, платежи по кредиту, страховые взносы, клубные сборы и т. д. Плательщик поручает своему банку производить платежи прямым дебетом, а получатель платежа сообщает суммы и даты платежей. Процесс работает на основе большого количества мелких долгов и одного консолидированного кредита от пользователей поставщику услуг. Система обеспечивает удобство безбумажной оплаты в установленные сроки путем прямого дебетования счета клиента. Это средство может быть использовано для оплаты различных сумм и полезно для оплаты обычных счетов. Преимущества этой системы – гарантированные выплаты и отсутствие необходимости запоминать даты платежей.

Это средство может быть использовано для оплаты различных сумм и полезно для оплаты обычных счетов. Преимущества этой системы – гарантированные выплаты и отсутствие необходимости запоминать даты платежей.

2(d)(ii) Электронный перевод средств:

Этот электронный способ перевода средств разрешен банками-участниками под контролем центрального банка страны. Сумма, отправленная из отделения банка отправителя, зачисляется в отделение банка получателя в тот же день или максимум на следующий день. Эта возможность экономит усилия по отправке тратты по почте и неизбежную задержку в достижении денег получателю. Банки могут взимать комиссию за использование данной услуги.

2(d)(iii) Валовой расчет в режиме реального времени:

Система валового расчета в режиме реального времени облегчает мгновенный перевод денег с одного счета на другой в разных городах. По сути, это система денежных переводов на крупные суммы, где средства должны быть переведены быстро. В то время как расчеты между банками по всем вышеперечисленным системам платежей и денежных переводов осуществляются на нетто-основе, в этой системе расчеты осуществляются на валовой основе, что означает, что каждая транзакция рассчитывается независимо. Эта функция полезна банкам для управления своими фондами, компаниям для перевода крупных сумм физическим лицам, которым требуются срочные платежи.

В то время как расчеты между банками по всем вышеперечисленным системам платежей и денежных переводов осуществляются на нетто-основе, в этой системе расчеты осуществляются на валовой основе, что означает, что каждая транзакция рассчитывается независимо. Эта функция полезна банкам для управления своими фондами, компаниям для перевода крупных сумм физическим лицам, которым требуются срочные платежи.

2(d)(iv) Интернет-банкинг:

Онлайн-банкинг (или Интернет-банкинг или Электронный банкинг) позволяет клиентам финансового учреждения проводить финансовые операции на защищенном веб-сайте, управляемом учреждением. Это очень быстрый и удобный способ выполнения банковских операций, таких как перевод средств со своих сбережений на текущий счет или на счет третьего лица. Основные преимущества заключаются в том, что платежи осуществляются в удобное для владельца счета время и защищены именем пользователя и паролем. Это средство может быть использовано в любое время и из любой точки мира с доступом в Интернет. Единственным недостатком является то, что для совершения этого платежа требуется доступ к компьютерам и интернет-услугам, а доступ в Интернет предоставляется за дополнительную плату.

Единственным недостатком является то, что для совершения этого платежа требуется доступ к компьютерам и интернет-услугам, а доступ в Интернет предоставляется за дополнительную плату.

2(d)(v) Мобильный банкинг:

Мобильный банкинг — это услуга, предоставляемая совместными усилиями банка и оператора мобильной связи для выполнения обычных банковских операций. Необходим действующий банковский счет и мобильный телефон с функциями, требуемыми банком. Преимущества этой системы заключаются в том, что она защищена и доступна пользователю в любое время, это очень быстрый и удобный способ осуществления платежей, поскольку платежи могут осуществляться из любого места, где есть покрытие мобильной сети. Некоторыми недостатками являются безопасность, поскольку мобильные телефоны необходимо хранить в безопасности, иначе может произойти неправильное использование.

В монетизированной экономике ежедневно совершается множество различных видов транзакций, которые облегчают передачу товаров и услуг от одного лица к другому и должны быть урегулированы путем оплаты. Платежные системы играют важную роль в любой стране и очень важны для эффективного функционирования экономики. Центральные банки страны являются неотъемлемой частью платежных систем, поскольку они контролируют, контролируют и регулируют все процессы платежной системы.

Платежные системы играют важную роль в любой стране и очень важны для эффективного функционирования экономики. Центральные банки страны являются неотъемлемой частью платежных систем, поскольку они контролируют, контролируют и регулируют все процессы платежной системы.

Знания в области банковского дела — ресурсы

| Обзор банковских услуг | Что такое банк | Определение банка |

| История банковского дела | Известные банки | Золотой стандарт |

| Отрасли банковского дела | Сегменты в банковском деле | Различные типы банков |

| Банковские операции | Банковские операции | Банковская бизнес-модель |

| Банковские тренды | Банковская цепочка создания стоимости | Банковские клиенты |

| Банковские функции | Баланс банка | Модель доходов банка |

| Различные виды платежей | Современные банковские продукты | Банковские правила |

| Банковские проекты | Банковский ландшафт | Риски в банковской сфере |

| Типы банков в Индии | Исламские финансы | Социальные сети в банковской сфере |

| Цифровые каналы | Банковские проблемы | Технологический риск |

Ссылки по теме

< Предыдущая Далее >

Дата создания Пятница, 12 апреля 2013 г. Просмотров 164992

Просмотров 164992

Вам также может понравиться

Определение банка: Значение термина «банк» и банковское дело

Что мы подразумеваем под словом «банк»? Как появилось слово банк? Какое самое простое и краткое определение банка, объясняющее основы банковского процесса? Различается ли определение банковского дела в разных странах? Каковы основные отличия любого другого бизнеса от банка? Получите ответы на все эти вопросы и изучите основы банковского дела и банковского дела как отрасли.

Читать больше

История банковского дела: эволюция банковского дела как отрасли

Банковское дело — одна из старейших отраслей, и банковское дело в той форме, о которой мы знаем, началось примерно в 2000 г. до н.э. в древнем мире. Все началось с того, что купцы ссужали зерно фермерам и торговцам, перевозя товары между городами. С тех пор банковская индустрия превратилась из упрощенной бартерной системы и экономики подарков прежних времен в современную сложную, глобализированную, технологичную и основанную на Интернете модель электронного банкинга.

В этой статье мы познакомим вас с основными событиями и событиями в истории банковской отрасли.

В этой статье мы познакомим вас с основными событиями и событиями в истории банковской отрасли.Читать больше

История банковского дела: известные банки прошлого

Семьсот лет назад в Венеции был основан банк, который проводил операции, напоминающие современные банковские операции. В 1407 году в Италии был основан еще один банк под названием Banco di San Giorgio, который был одним из старейших зарегистрированных банков в Европе. Sveriges Riksbank (Riksbanken) — центральный банк Швеции и старейший центральный банк в мире. Банк Англии является вторым старейшим центральным банком в мире, и большинство современных центральных банков основаны на этой модели. Давайте рассмотрим некоторые интересные события, когда узнаем больше об этих первых банковских учреждениях.

Читать больше

История банковского дела: золотой стандарт и банковское дело с частичным резервированием

Золото всегда считалось безопасным экономическим вложением и рассматривалось как валюта.

Все экономически развитые страны мира относительно недолго находились на золотом стандарте. В соответствии с золотым стандартом стоимость денежной единицы, такой как доллар, определяется с точки зрения фиксированного веса золота, а банкноты или другие бумажные деньги соответственно конвертируются в золото. Исследуйте увлекательную историю золотого стандарта через призму истории, а также узнайте, почему банки удерживают определенную часть депозитов в качестве резервов.

Все экономически развитые страны мира относительно недолго находились на золотом стандарте. В соответствии с золотым стандартом стоимость денежной единицы, такой как доллар, определяется с точки зрения фиксированного веса золота, а банкноты или другие бумажные деньги соответственно конвертируются в золото. Исследуйте увлекательную историю золотого стандарта через призму истории, а также узнайте, почему банки удерживают определенную часть депозитов в качестве резервов.Читать больше

Обзор банковской отрасли: Основы отрасли

Банки играют ключевую роль во всей финансовой системе, привлекая депозиты домашних хозяйств по всей стране и предоставляя эти средства для инвестирования путем кредитования или покупки ценных бумаг. Сегодня банковская отрасль стала неотъемлемой частью экономического прогресса любой страны и имеет решающее значение для финансового благополучия отдельных лиц, предприятий, наций и всего мира. В этой статье мы предоставим обзор ключевых отраслевых концепций, основных секторов и ключевых аспектов бизнес-модели и тенденций банковской отрасли.

Читать больше

Банковский сектор, его сегменты и его классификации

Участники банковской отрасли работают с различными продуктами, от сберегательных счетов до кредитов и ипотечных кредитов, предлагают различные услуги от обналичивания чеков до андеррайтинга, обслуживают различные типы клиентов, от частных лиц до крупных корпораций, обслуживают разнообразная география от сельских деревень до трансграничных операций. Таким образом, банковская отрасль состоит из нескольких типов банков со своими целями, ролями и функциями. В этой статье мы рассмотрим различные секторы, сегменты и классификации банковских услуг на основе таких параметров, как продукты, клиенты, типы и т. д.

Читать больше

Типы банков: различные типы банков в Индии и их функции

В этой статье объясняется банковская структура в Индии и то, как различные банки классифицируются в соответствии с нормами RBI. Индийская банковская индустрия была разделена на две части: организованный и неорганизованный секторы.

Организованный сектор состоит из Резервного банка Индии, коммерческих банков и кооперативных банков, а также специализированных финансовых учреждений (IDBI, ICICI, IFC и т. д.). Неорганизованный сектор, который неоднороден, в основном состоит из ростовщиков и местных банкиров. Узнайте, что мы подразумеваем под национализированными банками, зарегистрированными банками, банками государственного сектора, частными банками и иностранными банками.

Организованный сектор состоит из Резервного банка Индии, коммерческих банков и кооперативных банков, а также специализированных финансовых учреждений (IDBI, ICICI, IFC и т. д.). Неорганизованный сектор, который неоднороден, в основном состоит из ростовщиков и местных банкиров. Узнайте, что мы подразумеваем под национализированными банками, зарегистрированными банками, банками государственного сектора, частными банками и иностранными банками.Читать больше

Типы банков: различные банки и их классификации (глобальные)

Банковская отрасль обслуживает различные слои общества, поэтому банковское дело становится разнообразным, удовлетворяя разнообразные потребности клиентов с помощью различных продуктов, услуг и методов. Для этого нам нужны особые виды банков, отвечающие сложным деловым и социальным потребностям. В этой статье мы объясним различные типы банковских учреждений, начиная от розничных банков, коммерческих банков, кооперативных банков, инвестиционных банков, центральных банков и заканчивая различными другими типами специализированных банков.

Читать больше

Банковские операции: понимание различных транзакций и деятельности

Банки выполняют множество операций, начиная от основных или основных функций, таких как повседневные операции в отделении, и заканчивая другими, которые могут быть агентскими или коммунальными услугами по своей природе. Операции, связанные с выручкой/продажами или поддержанием бизнеса, являются важным элементом цепочки создания стоимости в банковской отрасли. В этой статье мы рассмотрим ключевые операции, совершаемые в ходе банковского дела.

Читать больше

Бизнес-модель банковской отрасли — Понимание того, как работает банковская система

Банки являются коммерчески прибыльными учреждениями и должны расширять свой бизнес, увеличивать свои доходы и приносить доход своим владельцам. В отличие от других магазинов и магазинов, банки предоставляют услуги, а не продают свою продукцию. Узнайте, как банки получают свои средства и как они зарабатывают деньги на услугах.