Кассовый метод и метод начисления – в чем разница

16 января 2023 · Назира Пак · Читать ~ 8 минутЧитать ~ 8 мин

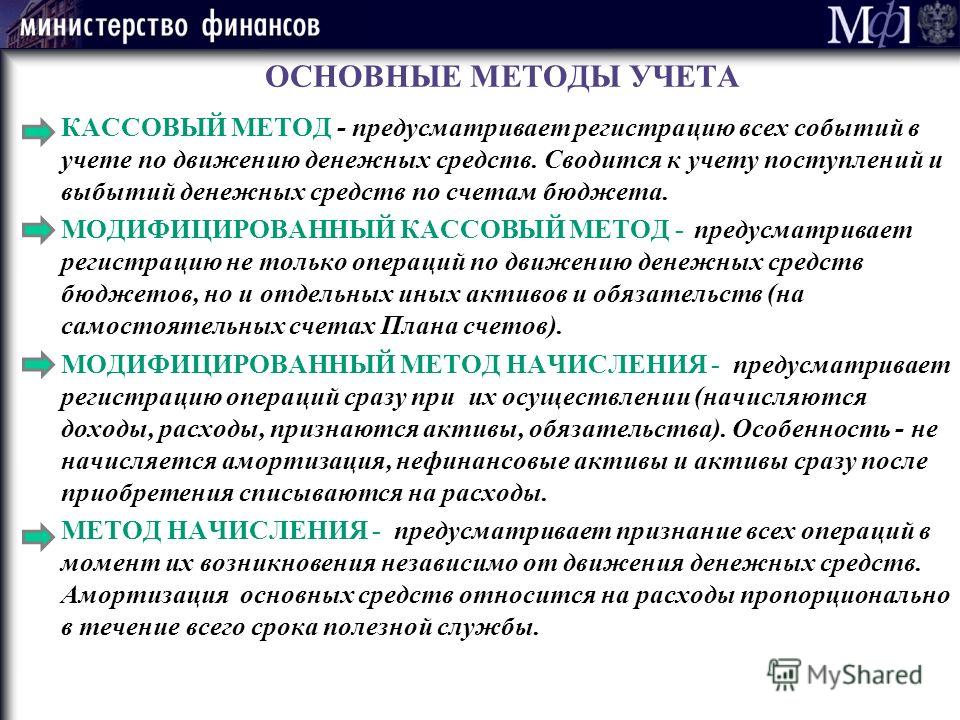

В учете финансов есть два подхода – кассовый и начисленный, но не все успели разобраться в чем между ними разница. На примерах объясняем, в чем различие между методами и выясняем, какой из них объективнее.

Кассовый метод

Кассовый метод – это признание расходов и доходов по факту. Оплатили аренду на год вперед – расход, получили предоплату от клиента – приход. Датой фиксации прибыли или трат считается дата поступления или списания со счета.

Кассовый метод кажется проще и логичнее, чем начисленный, но он может искажать результаты работы бизнеса.

В сентябре строительная компания получила предоплату от 10 клиентов за строительство домов из бруса в ближайшие 6 месяцев. При учете кассовым методом сентябрь будет очень прибыльным, а октябрь и ноябрь убыточным – поступлений не будет, зато будут расходы на зарплаты, закупку материалов, аренду и кофе в офис.

Чтобы кассовый метод не искажал результаты, должны быть соблюдены два условия:

- На начало и конец периода нет дебиторки и кредиторки, а также запасов товаров или сырья.

- Поступление денег и оказание услуги/передача товара происходит в рамках одного месяца.

Метод начисления

Метод начисления – это признание расходов и доходов по факту завершения сделки: оказания услуги или отгрузки товара. При этом дата поступления или списания денег значения не имеет.

В отличие от кассового метода, начисленный не искажает результаты работы компании – руководитель или финдиректор видят, как бизнес работает в реальности. Но есть у этого метода недостаток – часто создается виртуальная прибыль или долги, когда по отчетам деньги есть, а на счетах пусто.

Когда и какой метод применять

Если говорить про налоговый и бухгалтерский учет – тут нужно руководствоваться Налоговым кодексом и другими законодательными документами. Там описаны ситуации, кто и когда должен применять кассовый или начисленный метод. Например, для компаний на УСН допустимо учитывать расходы и доходы только по дате поступления средств, а банкам и МФО ни при каких условиях нельзя считать деньги кассовым методом.

Там описаны ситуации, кто и когда должен применять кассовый или начисленный метод. Например, для компаний на УСН допустимо учитывать расходы и доходы только по дате поступления средств, а банкам и МФО ни при каких условиях нельзя считать деньги кассовым методом.

Но мы с вами говорим про управленческий учет – тут нет никаких запретов. Единственное правило – нельзя смешивать эти методы, то есть в один момент считать доходы кассовым методом, а расходы – начисленным.

- Кассовый метод подходит небольшим компаниям, которые работают по факту – без отложенных платежей.

- Метод начисления можно использовать в любом бизнесе, но особенно он рекомендован компаниям, работающим с отсрочками и предоплатами.

Идеальный же вариант – смотреть отчеты в разрезе обоих методов, в зависимости от цели, ведь для принятия разных решений нужны разные данные. Для расчета рентабельности, например, нужен начисленный метод, а для борьбы с кассовыми разрывами и понимания, сколько фактически денег лежит на счетах – кассовый.

Попробовать бесплатно

Методы учета на примерах

Вроде бы все понятно: кассовым методом учитываем деньги по факту поступления, начисленным – по факту исполнения услуг. Но как только сталкиваешься с реальностью, возникает путаница, как и что считать. Чтобы окончательно разобраться, закрепим информацию на примерах.

В конце января строительной компании поступила предоплата от клиента за постройку бани. Работы будут производиться в феврале, марте и апреле.

- Кассовый метод: вся сумма пойдет на январь.

- Начисленный метод: доходы будут признаваться постепенно с подписанием акта выполненных работ в конце каждого месяца.

В августе мебельная фабрика закупила ткань для обивки диванов на сумму 125 000 ₽.

- Кассовый метод: в расходы августа пойдет вся сумма 125 000 ₽

- Начисленный метод: по документам в августе использовали только половину ткани, поэтому расходом августа будет 62 500 ₽.

Оставшаяся сумма пойдет в расходы сентября или даже октября – зависит от того, как производство будет расходовать материал.

Оставшаяся сумма пойдет в расходы сентября или даже октября – зависит от того, как производство будет расходовать материал.

В январе арендодатель потребовал оплатить аренду офиса сразу на полгода вперед. Компания перевела 300 000 ₽ – по 50 000 ₽ за каждый месяц.

- Кассовый метод: расход 300 000 ₽ будет учтен в январе.

- Начисленный метод: сумма равномерно распределится на полгода – по 50 000 ₽ на каждый из месяцев.

Строительная компания работает на УСН « Доходы» с налоговой ставкой 6%. В январе доход был 50 000 ₽ – налог 3 000 ₽.

- Кассовый метод: расход 3 000 ₽ пойдет на март, когда и будут перечислены деньги в налоговую.

- Метод начисления: 3 000 ₽ будут расходом января, так как являются результатом работы этого месяца.

Сотрудники IT-компании получают зарплату за прошлый месяц 5 числа. В январе зарплатный фонд составил 330 000 ₽, а в феврале – 290 000 ₽.

- Кассовый метод: 5 февраля работникам выплатили 330 000 ₽.

И хотя это зарплата за январь, деньги по факту уйдут феврале и будут расходом февраля.

И хотя это зарплата за январь, деньги по факту уйдут феврале и будут расходом февраля. - Метод начисления: февральским расходом будет 290 000 ₽, даже несмотря на то, что выплатят эти деньги только 5 марта.

Как выглядит разница в отчетах

Компания оказывает крупному клиенту услуги ландшафтного дизайна. 15 августа заказчик подписал акт выполненных работ на 280 000 ₽. Деньги на счет компании поступили 7 сентября.

Деньги пришли 7 сентября, поэтому по кассовому методу на август мы приход не учитываем. Но акт был подписан 15 августа и метод начисления обязывает отнести поступление на август18 августа компания закупила грунт для участка на 150 000 ₽. Но весь грунт сразу не использовали – только на 70 000 ₽. Остальной запас лежит на складе.

Метод начисления учитывает только фактически потраченный грунт – остатки пока «висят» на складе. Кассовый метод категоричен – деньги потрачены? Расход!Заказчик попросил в сентябре подготовить схему рассадки туй на участке. Предоплату 80 000 ₽ перечислил 30 августа.

Предоплату 80 000 ₽ перечислил 30 августа.

5 сентября компания выплачивает бонусы сотрудникам по итогам августа. Общая сумма премий составила 67 000 ₽.

Премии выплачивали в сентябре, но за август, поэтому начисленный метод относит 67 000 ₽ к расходам августаС выплаченных в сентябре бонусов нужно заплатить налог в размере 17 600 ₽.

Налог платим в сентябре, но за августовские бонусы, поэтому по методу начисления относим его к августу. По кассовому методу учтем расход в сентябреС 1 августа бюро ландшафтного дизайна арендует дополнительный офис. Арендодатель выдвинул условие – заплатить сразу за 3 месяца. Итого – 300 000 ₽.

По начисленному методу мы будем расходовать 300 000 ₽ 3 месяца, поэтому на август, сентябрь и октябрь пойдет расход по 100 000 ₽Подбиваем итоги августа и видим – при учете кассовым методом компания сработала в убыток. Однако этот вывод необъективный – на август пошли крупные расходы на аренду и закупку грунта, а пользоваться ими мы будем еще несколько месяцев.

Вывод: для компаний с отложенными платежами, закупкой сырья впрок и предоплатами, кассовый метод учета расходов и доходов не подходит. Да, он подсветит траты по месяцам, но не покажет реальную картину бизнеса. Начисленный метод более объективен – он поможет избегать кассовых разрывов, отслеживать чистую прибыль и правильно рассчитывать рентабельность.

Финансы

Поделиться:

Хотите получать такие статьи на почту? 💌

Подпишитесь на рассылку: никакого спама, только полезные материалы и бесценные знания об управлении бизнесом и финансами

Не удалось подписаться. Проверьте правильность введенного адреса и попробуйте снова.

переход с общей системы налогообложения

Особенности налогообложения при смене налогового режима предусмотрены в Налоговом кодексе. Разберемся в тонкостях перехода с общей системы на упрощённую.

Как перейти на УСН, если по налогу на прибыль применяли метод начисления?

При применении УСН применятся кассовый метод учёта доходов и расходов, поэтому при переходе на УСН в составе доходов:

- Учитывают авансы, полученные до перехода на УСН, если налогоплательщик исполняет договор уже после перехода на УСН.

При этом учёт производится только до даты перехода на УСН.

При этом учёт производится только до даты перехода на УСН. - Деньги, полученные после перехода на УСН, не учитываются.

Если объект налогообложения при УСН – «доходы минус расходы», то в составе расходов:

- Нужно учитывать расходы на приобретение услуг, если их оплатили до перехода, а приняли к учёту – после.

- Если расходы на приобретение услуг были учтены до перехода, а оплачены – после, то в учёт они не включаются.

- Товары, которые не были реализованы до перехода на УСН, учитываются на дату реализации товара:

— если были оплачены и приняты к учёту до перехода на УСН;

— если их оплатили до перехода, а приняли к учёту после.

Если же товары были оплачены и приняты к учёту уже после перехода на УСН, то они учитываются на то время, когда эти товары оплачены поставщику и переданы покупателю.

- Стоимость материалов и сырья, которые не были переданы в производство до перехода на УСН, учитывается:

— на момент перехода на УСН, если они оплачены и приняты к учёту до перехода;

— на момент принятия к учёту, если их оплатили до перехода, а приняли к учёту уже после;

— на дату оплаты, если их приняли к учёту до перехода, а оплатили после.

- Прямые расходы, которые относятся к нереализованным товарам и незавершённому производству, учитываются:

— на момент перехода на УСН, если были оплачены и приняты к учёту до перехода на УСН;

— на дату оплаты, если они были приняты к учёту до перехода, а оплачены после.

Переход на УСН, если применялся кассовый метод

При применении кассового метода учёта никаких особенностей перехода на УСН не предусмотрено: в целях налога на прибыль доходы и расходы признают по мере их оплаты.

- Восстановление НДС.

При переходе на УСН налогоплательщики – и организации, и предприниматели – восстанавливают НДС.

По товарам, услугам и работам, которые приобрели, но не использовали до перехода на УСН, нужно восстановить НДС по налоговому периоду, который предшествует переходу на УСН. Размер НДС будет равен сумме, принятой ранее к вычету.

Также требуется восстановление в последнем квартале НДС по основным средствам и нематериальным активам.

Как быть с авансовым НДС

Есть несколько вариантов действий, касательно НДС, уплаченного с полученных до перехода на УСН авансовых платежей.

Вариант 1: можно вернуть покупателям НДС с полученных авансов. Для этого нужно принять к вычету авансовый НДС, полученный до перехода на УСН. В этом случае компании нужно будет заключить с покупателями соглашение о снижении стоимости товаров, услуг или работ на сумму НДС.

Вариант 2: расторгнуть с покупателем договор и вернуть ему аванс. При этом сумма авансового НДС принимается к вычету после отражения корректировок в учёте. В этом случае с покупателем можно заключить новый договор, по которому после перехода компании на УСН покупатель будет вносить предоплату без НДС.

Вариант 3: включить размер аванса в состав доходов по УСН. При этом с 2016 года стало возможным не учитывать в доходах по УСН.

При этом с 2016 года стало возможным не учитывать в доходах по УСН.

Как поступить с основными средствами и нематериальными активами, приобретёнными до перехода на УСН.

- Если активы были оплачены до перехода на УСН, то их принимают к учёту, исходя из остаточной стоимости (стоимость приобретения объекта НМА — амортизация). Остаточная стоимость рассчитывается на 31 декабря года, который предшествовал переходу на УСН, и отражается в Книге учёта расходов и доходов за Iквартал (в разделе II, графе 8) на 1 января следующего года. Порядок отнесения полученной остаточной стоимости на расходы для целей УСН зависит от срока полезного использования объекта и прописан в пп. 3 п. 3 ст. 346.16 НК РФ.

Налогоплательщикам, чьей налогооблагаемой базой будут доходы, не нужно учитывать расходы при исчислении налоговой базы по УСН. Поэтому для них по учёту ОС при переходе на УСН требований нет.

- Случаи, когда активы были оплачены уже после перехода на УСН, в НК РФ отдельно не оговариваются.

Скорее всего, плательщик при этом может пользоваться общими требованиями по учёту расходов при переходе.

Скорее всего, плательщик при этом может пользоваться общими требованиями по учёту расходов при переходе.

Согласно им, если до перехода расходы были учтены при исчислении налога на прибыль, то при расчёте налоговой базы по УСН они не учитываются.

Следовательно, размер начисленной до перехода амортизации не получится учесть в расходах. А значит, во время применения УСН будет учитываться только остаточная стоимость объекта. Порядок отнесения полученной остаточной стоимости на расходы для целей УСН зависит от срока полезного использования объекта и прописан в пп. 3 п. 3 ст. 346.16 НК РФ.

Цена объекта будет учтена в расходах для целей УСН по мере оплаты. В Книге учёта доходов и расходов (в Разделе II, графе 8) нужно будет учитывать сумму оплаты за соответствующий период.

- Также нет специальных пояснений НК РФ по поводу активов, которые были частично оплачены после перехода на УСН. Плательщик имеет право учитывать для целей УСН остаточную стоимость ОС (НМА), благодаря амортизации, начисленной до перехода на УСН.

При этом нельзя забывать, что объект оплатили не полностью, а сумма оплаты относится и к остаточной стоимости, и к начисленной амортизации. Значит, нужно рассчитать оплаченную стоимость объекта на момент перехода на УСН.

При этом нельзя забывать, что объект оплатили не полностью, а сумма оплаты относится и к остаточной стоимости, и к начисленной амортизации. Значит, нужно рассчитать оплаченную стоимость объекта на момент перехода на УСН.

Для этого остаточную стоимость ОС (НМА) на 31 декабря нужно умножить на сумму частичной оплаты ОС (НМА) и разделить на первоначальную стоимость ОС (НМА) в налоговом учете.

Эту сумму нужно отразить в Книге учёта доходов и расходов за I квартал (в Разделе II, графе 8). Оплаченная остаточная стоимость должна быть отражена в расходах на последнее число отчётного периода.

Далее расчет суммы для списания рассчитывается так: оплаченная на момент перехода на УСН остаточная стоимость умножается на текущую сумму перечисленной оплаты и делится на первоначальную стоимость ОС (НМА). Эта сумма указывается в Книге учёта расходов и доходов (в Разделе II, графе 8).

В программе 1С:Бухгалтерия 8 вы сможете вести учет как на ОСНО, так и на УСН.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Контакты редакции: +7 (495) 784-73-75, [email protected]

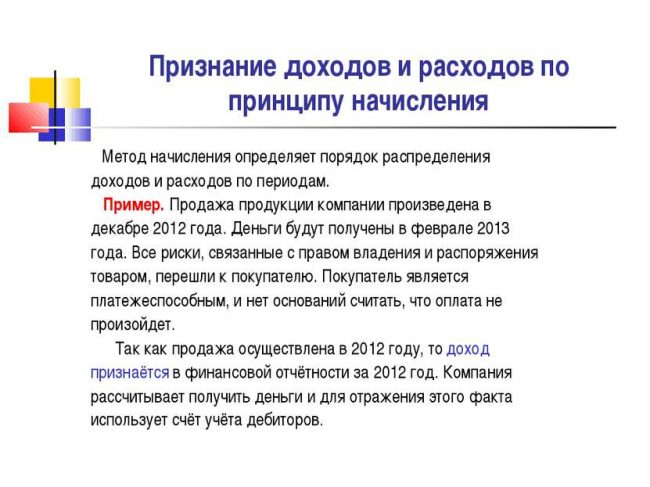

Учет по кассовому методу и учет по методу начисления

Учет по кассовому методу

При учете по кассовому методу выручка признается при получении денежных средств, а расходы — при их оплате. Этот метод не признает дебиторскую или кредиторскую задолженность.

Многие малые предприятия предпочитают использовать кассовый метод учета, потому что его легко поддерживать. Легко определить, когда произошла транзакция (деньги в банке или вне банка), и нет необходимости отслеживать дебиторскую или кредиторскую задолженность.

Кассовый метод также удобен с точки зрения отслеживания того, сколько наличных денег у предприятия есть на самом деле в любой момент времени; вы можете посмотреть на свой банковский баланс и понять точные ресурсы в вашем распоряжении.

Кроме того, поскольку транзакции не регистрируются до тех пор, пока наличные деньги не будут получены или выплачены, доход предприятия не облагается налогом до тех пор, пока он не окажется в банке.

Учет по методу начисления

Учет по методу начисления – это метод учета, при котором доходы и расходы регистрируются по мере их получения, независимо от того, когда деньги фактически получены или уплачены. Например, вы должны записывать доход, когда проект завершен, а не когда вам платят. Этот метод используется чаще, чем кассовый.

Положительным моментом является то, что метод начисления дает более реалистичное представление о доходах и расходах за определенный период времени, тем самым обеспечивая долгосрочную картину бизнеса, которую не может дать кассовый учет.

Недостатком является то, что учет по методу начисления не дает никакой информации о движении денежных средств; бизнес может казаться очень прибыльным, хотя на самом деле у него пустые банковские счета. Учет по методу начисления без тщательного мониторинга денежных потоков может иметь потенциально разрушительные последствия.

Обратите внимание, что многие предприятия ведут бухгалтерский учет по кассовому методу, а налоги подают по методу начисления. Они предпринимают шаги по переходу от кассового учета к методу начисления, как только приходит время для налоговой подготовки.

Они предпринимают шаги по переходу от кассового учета к методу начисления, как только приходит время для налоговой подготовки.

Что значит «записывать транзакции»

До сих пор мы много говорили о регистрации транзакций в ваших бухгалтерских книгах и о том, как денежные средства и начисления определяют, «когда» вы это сделаете.

Но что значит зафиксировать транзакцию?

Каждое предприятие должно регистрировать все свои финансовые операции в бухгалтерской книге, иначе называемой бухгалтерией. Это необходимо сделать, если вы хотите получить налоговые вычеты в конце года. И вам понадобится одно централизованное место для суммирования всех ваших доходов и расходов (эта информация понадобится вам для подачи налоговой декларации).

Есть несколько хороших вариантов ведения бухгалтерского учета своими руками. Или, если вы предпочитаете, чтобы кто-то другой вел вашу бухгалтерию за вас, проверьте Bench.

Диаграмма сравнения учета по методу начисления и учета по кассе

| Учет по кассе | Учет по методу начисления |

|---|---|

| Признает выручку при получении денежных средств | Признает выручку, когда она получена (например, когда проект завершен) |

| Признает расходы по мере расходования денежных средств | Признает расходы, когда они выставлены (например, когда вы получили счет) |

| Налоги не уплачиваются с еще не полученных денег | Налоги, уплаченные с денег, которые вам все еще должны |

| В основном используется малыми предприятиями и индивидуальными предпринимателями, не имеющими запасов | Требуется для предприятий с доходом более 25 миллионов долларов США |

Эффекты кассового учета и учета по методу начисления

Важно понимать разницу между кассовым методом и методом начисления, но также необходимо рассматривать это в контексте, рассматривая прямое влияние каждого метода.

Давайте рассмотрим пример того, как кассовый учет и учет по методу начисления по-разному влияют на чистую прибыль.

Представьте, что за месяц работы вы выполняете следующие операции:

- Отправляете счет на 5000 долларов за проект веб-дизайна, завершенный в этом месяце

- Получен счет на 1000 долларов в качестве вознаграждения разработчика за работу, выполненную в этом месяце

- Вы заплатили 75 долларов США за счет, который вы получили в прошлом месяце

- Получено 1000 долларов США от клиента для проекта, счет за который был выставлен в прошлом месяце

Влияние на денежный поток

При использовании метода кассовой базы прибыль за этот месяц составит 925 долларов (1000 долларов дохода минус 75 долларов комиссионных).

Используя метод начисления , прибыль за этот месяц составит 4000 долларов (5000 долларов дохода минус 1000 долларов вознаграждения разработчика).

В этом примере показано, как используемый процесс учета может повлиять на внешний вид потока доходов и денежного потока.

Влияние на налоги

Теперь представьте, что приведенный выше пример имел место в период с ноября по декабрь 2017 года. Одно из различий между кассовым методом и методом начисления заключается в том, что они влияют на то, в каком налоговом году регистрируются доходы и расходы. вы получаете его, тогда как при методе начисления доход регистрируется, когда вы его зарабатываете.

Следуя приведенному выше примеру, используя учет по методу начисления , если вы выставите клиенту счет на 5000 долларов США в декабре 2017 года, вы запишете эту транзакцию как часть своего дохода за 2017 год (и, следовательно, уплатите налоги с нее), даже если вы закончите до получения платежа в январе 2018 года.

Дополнительная литература: Контрольный список налогов для малого бизнеса

Должен ли малый бизнес использовать наличный расчет или метод начисления?

Если ваш бизнес является корпорацией (кроме корпорации S), валовая выручка которой в среднем превышает 25 миллионов долларов за последние 3 года, IRS требует от вас использовать метод начисления.

Если ваш бизнес не соответствует этим критериям, вы можете использовать кассовый метод.

При этом кассовый метод обычно лучше работает для небольших предприятий, у которых нет запасов. Если у вас большой объем запасов, ваш бухгалтер, вероятно, порекомендует вам использовать метод начисления.

Чтобы изменить методы учета, вам необходимо заполнить форму 3115, чтобы получить одобрение от IRS.

(Если вы находитесь в Канаде, CRA предлагает руководство по изменению методов здесь.)

Дополнительная литература: Бухгалтерский учет малого бизнеса 101: Руководство для новых предпринимателей

Наличные против начисления | Paychex

Каждый бизнес должен иметь метод учета, который определяет, как и когда сообщать о доходах и расходах. Выбранный вами метод учета может помочь в принятии финансовых решений для коммерческой деятельности, повлиять на ваши налоги и даже повлиять на возможность получения коммерческого кредита.

Какие наиболее распространенные методы бухгалтерского учета используются малыми предприятиями? Существует два основных метода бухгалтерского учета, используемых предприятиями для регистрации и отчетности по финансовым операциям: учет по кассовому методу и учет по методу начисления. Разница между ними определяет, когда регистрируются доходы и расходы, что может повлиять на прибыль и убыток, а также на налоги на прибыль. Кассовый метод, как правило, проще в использовании, но метод начисления может дать более точную картину финансовых показателей бизнеса.

Разница между ними определяет, когда регистрируются доходы и расходы, что может повлиять на прибыль и убыток, а также на налоги на прибыль. Кассовый метод, как правило, проще в использовании, но метод начисления может дать более точную картину финансовых показателей бизнеса.

Кассовый метод прост для понимания и применения. Большинство малых предприятий и частных лиц работают на кассовой основе и рассчитывают свои подоходные налоги, используя этот метод.

При кассовом методе доход регистрируется в момент фактического или предполагаемого получения платежа. Конструктивная квитанция означает, что сумма зачисляется на ваш счет или предоставляется вам без ограничений. Например, в декабре вы получаете чек за оказанные вами услуги. Вы не обналичиваете чек до января, но вы должны сообщить о доходах в декабре; тогда у вас был контроль над этим. Если вам платят имуществом или услугами, а не наличными (включая чек кредитной карты или электронный перевод), справедливая рыночная стоимость имущества или услуг является доходом на момент их получения.

При кассовом методе расходы учитываются при оплате поставщикам товаров или услуг. Например, ваша арендная плата должна быть выплачена первого числа месяца. Если вы платите раньше, скажем, 28 предыдущего месяца, тогда вы записываете платеж. Если вы платите с опозданием, например, 5 th месяца, в который должна быть уплачена арендная плата, это день регистрации расхода.

Учет по методу начисления При методе учета по методу начисления доходы учитываются по мере их получения, а расходы по мере их возникновения, а не регистрируются доходы и расходы при переходе платежа из рук в руки. В частности, доход регистрируется, когда произошли все события, закрепляющие ваше право на его получение, и вы можете с достаточной точностью определить, каков этот доход («тест экономической эффективности»). Например, вы выполняете заказ и отгружаете товар. Вы записываете доход при отправке, потому что произошли все события, чтобы создать ваше право на оплату, и вы знаете, какой должна быть эта оплата. Вы не ждете, пока будет получена оплата.

Вы не ждете, пока будет получена оплата.

Те же самые правила регулируют учет расходов. Например, ваша арендная плата должна быть выплачена первого числа месяца, и это дата регистрации расходов в соответствии с методом начисления. Это не меняет того, платите ли вы раньше или позже.

Гибридный метод учетаСуществует третий метод учета, разрешенный IRS при определенных обстоятельствах — гибридный метод учета. Однако этот метод обычно не используется, поскольку он менее четко определен и им труднее управлять. IRS допускает любое сочетание наличных и метод начисления, если:

- Гибрид четко отражает ваши доходы и расходы, а

- Вы последовательно применяете метод.

Как видите, это определение довольно широкое и допускает много интерпретаций, что может вызвать проблемы в случае аудита. Для большинства владельцев бизнеса выбор наличного метода или метода начисления и его последовательное применение является лучшим вариантом.

Для целей налогообложения метод учета, который вы используете, имеет решающее значение, поскольку он определяет, когда вы признаете доходы и вычитаете расходы. В некоторых случаях некоторые предприятия не могут использовать кассовый метод и должны использовать метод начисления. Однако недавние изменения в налоговом законодательстве расширили возможности использования кассового метода при желании. Все методы бухгалтерского учета имеют свои преимущества и недостатки, и нет одного метода, который будет работать наиболее эффективно для каждого бизнеса. Владельцу малого бизнеса важно понимать преимущества и недостатки наличных средств по сравнению с методом начисления, чтобы решить, что подходит для вашего малого бизнеса.

Кассовый учет или метод начисления- Кассовый учет легче понять и использовать. Поскольку кассовый метод интуитивно понятен — вы сообщаете о доходах при получении и отмечаете расходы при оплате — возможно, нет необходимости обращаться за помощью к профессиональному бухгалтеру или бухгалтеру.

Вы можете легко записывать транзакции в своей бухгалтерской программе (обсуждается ниже).

Вы можете легко записывать транзакции в своей бухгалтерской программе (обсуждается ниже). - Кассовый метод показывает движение денежных средств. Поскольку кассовый метод отслеживает потоки доходов в ваш бизнес и из него, он дает более точную картину того, сколько денег на самом деле есть в вашем бизнесе. Другими словами, мониторинг денежных потоков аналогичен вашему методу бухгалтерского учета.

- Кассовый метод не имеет того же контроля, что и метод начисления. Операции легче систематизировать по методу начисления, что облегчает их проводку и снижает вероятность ошибок.

- Кассовый учет может вводить в заблуждение. Кассовый метод не дает полной картины дохода. Например, он не отражает доход, на который выставлен счет, но который еще не получен. И это не требует будущих расходов, которые бизнес должен будет оплатить.

- Оплата наличными запрещена для некоторых крупных предприятий. Этот метод не может использоваться корпорацией C (или партнерством с партнером, являющимся корпорацией C), если среднегодовой валовой доход за три предыдущих года превышает установленную сумму в долларах (26 миллионов долларов США в 2020 году).

Это называется тестом валовой выручки.

Это называется тестом валовой выручки. - Кассовый метод запрещен для крупных компаний в соответствии с определенными принципами бухгалтерского учета. Как объясняется ниже, крупные предприятия должны использовать метод начисления, чтобы соответствовать принципам бухгалтерского учета.

- Вы начинаете свой бизнес. Денежный метод, как правило, проще в использовании, чем метод начисления, поэтому, когда вы только начинаете, вам может потребоваться простота.

- Вы хотите лучше контролировать налоги. Использование этого метода дает возможность ближе к концу года отложить или ускорить получение доходов и/или расходов. Например, если вы оказываете услуги в декабре, вы можете отложить выставление счетов, чтобы платеж был получен (и облагался налогом) в следующем году.

- У вас есть инвентарь.

Если вы не соответствуете критерию валовой выручки, указанному выше, вы должны вести инвентаризацию. Выполнение этого по методу начисления является стандартной операционной процедурой.

Если вы не соответствуете критерию валовой выручки, указанному выше, вы должны вести инвентаризацию. Выполнение этого по методу начисления является стандартной операционной процедурой. - Вы хотите быть в курсе дебиторской и кредиторской задолженности. При кассовом методе вы сообщаете только результаты (получение выручки или оплату расхода). Но если вы хотите следить за непогашенными расходами, чтобы иметь возможность следить за ними по мере необходимости, метод начисления дает вам лучшее управление вашей дебиторской задолженностью (A/R) и кредиторской задолженностью (A/P).

- Вам нужен долгосрочный обзор финансового положения вашей компании. Легче видеть, что происходит в течение заданного периода, поэтому вы можете знать, когда бизнес растет или замедляется, и предпринимать соответствующие действия.

- Вы должны соответствовать GAAP. Стандарт общепринятых принципов бухгалтерского учета (GAAP) для правил бухгалтерского учета требует, чтобы предприятия с доходом более 25 миллионов долларов США использовали метод начисления, чтобы финансовая отчетность соответствовала этим правилам.

Существуют другие методы учета, которые заменяют кассовый метод или метод начисления и используются в особых ситуациях. Примеры:

- Метод рассрочки . Независимо от того, используете ли вы кассовый метод или метод начисления, вы также можете использовать метод рассрочки, чтобы сообщить о прибыли от продажи, при которой платеж получен не только в год продажи. Это позволяет распределить прибыль и более тесно увязать налоговую отчетность с поступлением платежей. Этот метод не применяется к продажам инвентаря.

- Метод процента выполнения для долгосрочных контрактов . Это обычно используется в строительном бизнесе, где возведение здания может занять значительное время. Он применяется, когда контракты продлеваются на следующий год и допускают отсрочку доходов и расходов до тех пор, пока контракты не будут завершены (с ограничениями). Однако мелкие подрядчики и контракты на строительство домов более крупных подрядчиков освобождаются от необходимости использовать этот метод учета.