Учетная политика — 2020. Учитываем изменения в системе регулирования бухгалтерского учета, налоговом законодательстве

Главная \ Семинары \ Архив семинаров-практикумов \ Учетная политика — 2020. Учитываем изменения в системе регулирования бухгалтерского учета, налоговом законодательстве

Ведущий семинара

Неверко Константин Валерьевич

Кандидат экономических наук, сертифицированный преподаватель ряда УМЦ ИПБР, профессиональный бухгалтер и налоговый консультант, консультант-практик по вопросам бухгалтерского учета и налогообложения.

Обладатель сертификата CAP, лауреат конкурса «Лучший бухгалтер России», автор ряда книг и статей по проблемам бухгалтерского учета и налогообложения.

Стоимость участия

1800 р.

Заполните, пожалуйста, форму для участия в семинаре

Название Вашей организации*

Ваше имя*

Телефон*

Я являюсь клиентом компании

Я не являюсь клиентом компании

Семинар состоится 26 декабря 2019 в 10-30 в офисе нашей компании

При посещении семинара 5 и более сотрудниками — предоставляется скидка 10%

Для наших клиентов посещение семинара бесплатное

Один раз в квартал одним сотрудником компании

В программе семинара:

1. Управляем финансовыми результатами, активами и налоговыми обязательствами эффективно используя учетную политику организации.

Управляем финансовыми результатами, активами и налоговыми обязательствами эффективно используя учетную политику организации.

- Правовые основы учетной политики. Разработка учётной политики, структурирование, согласование и утверждение: компетенции и ответственность должностных лиц организации. Принцип последовательного применения учётной политики. Порядок внесения изменений и дополнений в учётную политику. Учетная политика для группы компаний. Учетная политика при наличии обособленных подразделений.

- Учетная политика и организация документооборота. Особенности организации электронного документооборота: позиция Минфина России.

2. Правим Учетную политику организации для целей бухгалтерского учета с учетом поправок в федеральных стандартах (ПБУ).

- Возможность досрочного применения новых федеральных стандартов учета. Определение порядка бухгалтерского учета при отсутствии норм в стандартах. Реализация принципа рациональности.

Применение понятия существенности. Отступления от общего порядка формирования учетной политики. Особенности формирования УПО для составителей консолидированной отчетности.

Применение понятия существенности. Отступления от общего порядка формирования учетной политики. Особенности формирования УПО для составителей консолидированной отчетности. - Изменения и дополнения к Учетной политике на 2020 год, связанные с новыми нормативными актами, регулирующими бухгалтерский учет в России и рекомендациями Минфина.

- Основные изменения, внесенные в ПБУ 16/02 «Информация по прекращаемой деятельности»: определение информации по прекращаемой деятельности, учет нового вида активов — долгосрочные активы к продаже, отражение его в отчетности.

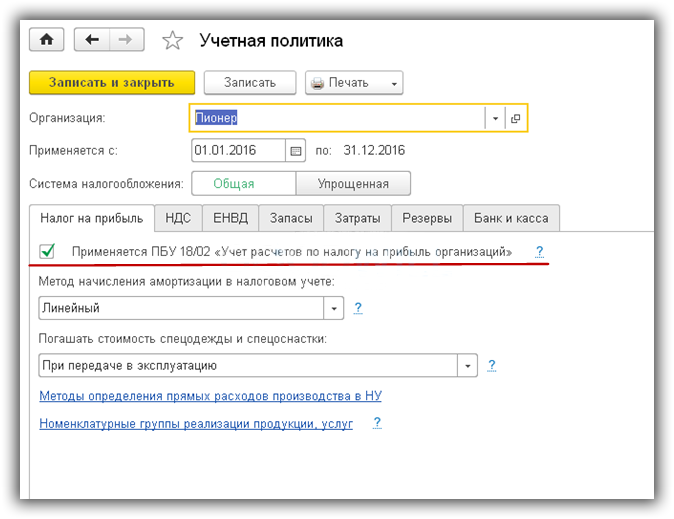

- Новое в применении ПБУ 18/02 «Учет расчетов по налогу на прибыль»: ПНД и ПНР, расход (доход) по налогу на прибыль, новый порядок расчета временных разниц и отложенных налогов, дополнительное раскрытие информации в отчетности.

- Изменения в ПБУ 13/2000 «Учет государственной помощи»: уточнение определений, особенности учета при разных вариантах субсидирования организации

- Публикация учётной политики и ее раскрытие в финансовой отчетности.

3. Адаптируем Учетную политику налогоплательщика к изменениям в налоговом законодательстве.

- Структура учетной политики. Условия для представления в налоговые органы. Учетная политика как инструмент управления налоговыми рисками и налоговой оптимизации: судебная практика. Организационные аспекты учетной политики для целей налогообложения. Дополнения в Учетную политику в связи с изменениями 2020 года налогового законодательства

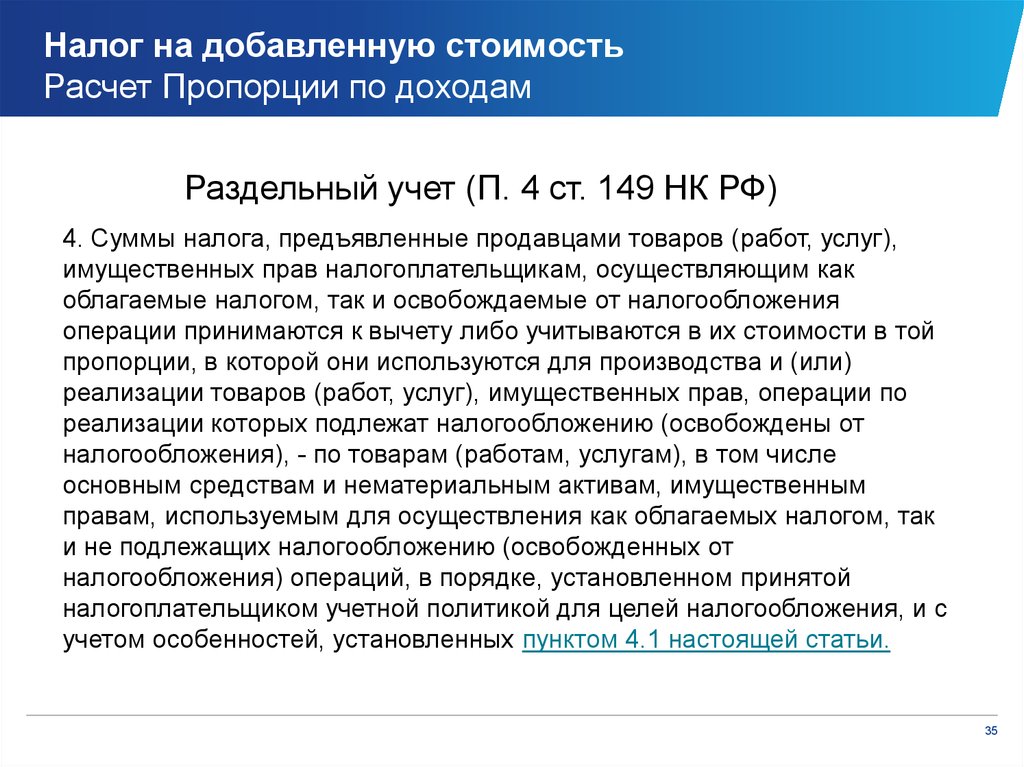

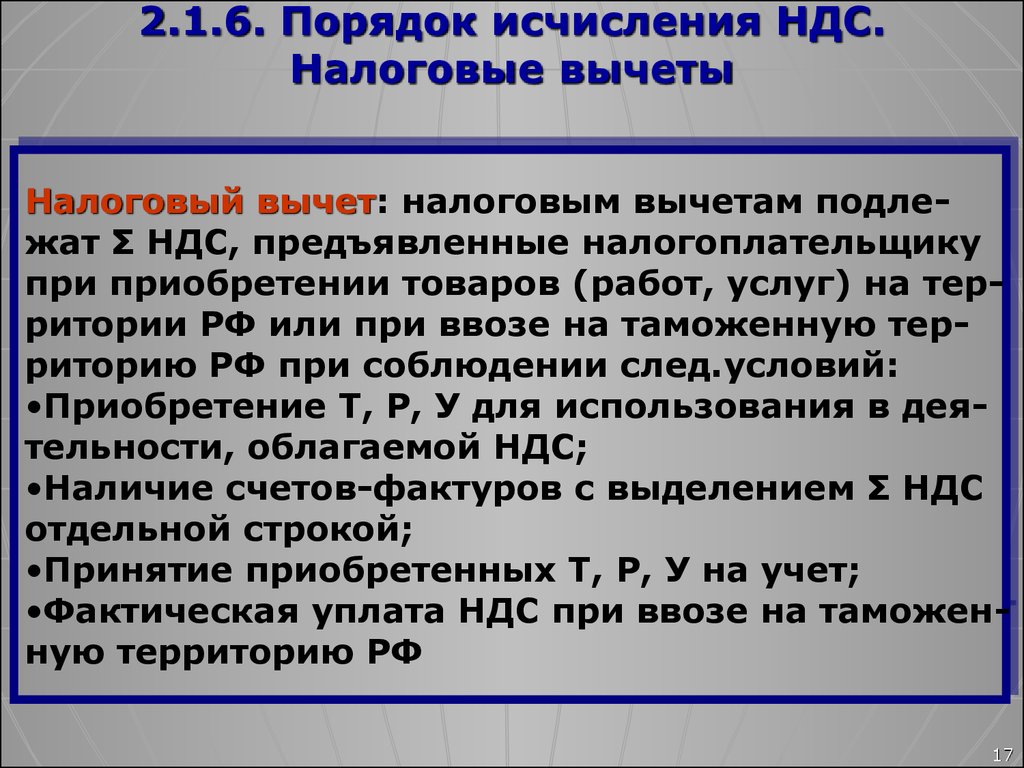

- Учётная политика для целей исчисления НДС. Новое в законодательстве об НДС (федеральные законы № 211-ФЗ; № 210-ФЗ; № 63-ФЗ; № 325-ФЗ и др.). Об освобождении от НДС услуги по обращению с твердыми коммунальными отходами, оказываемые региональными операторами. Об установлении перечня документов, необходимых для получения льгот по подп. 12 п. 3 ст. 149 НК РФ. Новое в вычетах налога: возмещение НДС при выполнении работ, услуг с местом реализация не Россия. Ведение раздельного учета входного НДС.

Новые требования к их оформлению счетов-фактур, книг покупок и продаж с учетом последних изменений. организация раздельного учёта различными методами, применение «правила 5-ти процентов» и др.

Новые требования к их оформлению счетов-фактур, книг покупок и продаж с учетом последних изменений. организация раздельного учёта различными методами, применение «правила 5-ти процентов» и др.

- Учетная политика для налога на прибыль с учетом изменений в главе 25 НК РФ. Последние поправки к главе 25 НК РФ (федеральные законы № 211-ФЗ; № 210-ФЗ; 325-ФЗ и др.). Нулевая ставка для учреждений в сфере культуры, регионального оператора по обращению с ТКО. Включение во внереализационные расходы затрат, направленных на создание объектов социальной инфраструктуры. О доходах при получении имущественных прав, отступном. О документальном подтверждении и экономической обоснованности расходов: новая позиция ВС РФ и Минфина России. Возможности сближения налогового и бухгалтерского учетов, определение состава прямых и косвенных расходов, методики оценки незавершённого производства, отражение в налоговом учёте амортизируемого имущества, амортизационной премии, выбор метода амортизации, признание в налоговом учёте неотделимых улучшений арендованного имущества, ведение раздельного учета, налоговый учёт материальных расходов, формирование резервов и другое.

- Учетная политика для целей исчисления налога на имущество организаций, транспортного и земельного налогам с учетом последних изменений. Поправки к главам 28, 30 и 31 НК РФ (федеральные законы № 63-ФЗ; 325-ФЗ и др.). Отмена расчетов по авансовым платежам, возможность уплаты налога по выбранной инспекции. Перспектива расширения перечня объектов налогообложения с базой «кадастровая стоимость». Квалификация объектов основных средств как недвижимого имущества: позиция ФНС России и новый подход Верховного суда к данному вопросу. Правильное применение налоговой базы. Новая декларации по налогу на имущество организации. Отмена деклараций по транспортному и земельному налогам. Новый порядок уведомления о льготах и начисления налогов к уплате, сообщения об исчисленных суммах транспортного и земельного налогов. Особенности расчета земельного налога: изменения кадастровой стоимости и налоговые последствия. Применение ставок налога с учетом позиции ВС РФ и разъяснений Минфина, ФНС России.

Ответы на вопросы участников семинара и индивидуальные консультации.

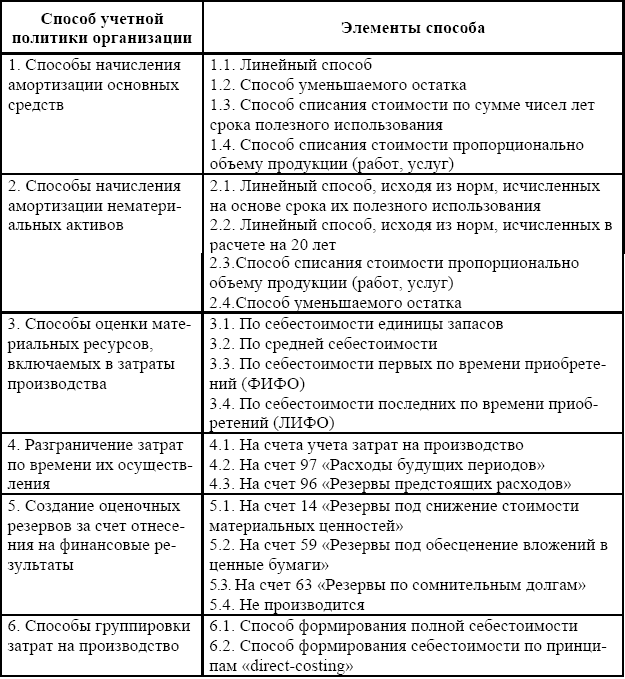

Учетная политика для целей налогообложения

Учетная политика для целей налогообложения [c.175]Система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается организацией в учетной политике для целей налогообложения, утвержденной соответствующим приказом (распоряжением) руководителя. Таким образом организации имеют две учетные политики одна — для целей бухгалтерского учета, другая — для целей налогообложения. [c.176]

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

[c.176]

[c.176]В случае, если организация начала осуществлять новые виды деятельности, она должна отразить в учетной политике для целей налогообложения принципы и порядок учета этих видов деятельности. [c.176]

Формы регистров налогового учета и порядок отражения в них учетных данных разрабатываются организацией самостоятельно и устанавливаются приложениями к приказу об учетной политике для целей налогообложения. [c.176]

Кроме вышеуказанной информации, в приказе об учетной политике для целей налогообложения, по нашему мнению, должны быть отражены следующие моменты [c.176]

Величина доходов определяется на основании первичных документов и документов налогового учета. Понятие документа определяется в Федеральном законе от 21.П. 1996 г. № 129-ФЗ О бухгалтерском учете (далее — Закон о бухгалтерском учете), которым установлены требования к бухгалтерскому документу. Документы налогового учета — это регистры налогового учета, формы которых организации разрабатывают самостоятельно и закрепляют в учетной политике для целей налогообложения.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой в организации учетной политикой для целей налогообложения применяется один из методов оценки сырья и материалов [c.44]

Система налогового учета строится налогоплательщиками самостоятельно, порядок его ведения устанавливается в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя организации. [c.66]

Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) зависит от принятой налогоплательщиком учетной политики для целей налогообложения. [c.84]

Для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, — как наиболее ранняя из следующих дат [c.84]

Организация получила авансовый платеж от покупателя, ее учетная политика для целей налогообложения — по отгрузке . Датой возникновения обязательств перед бюджетом по НДС считается [c.102]

Датой возникновения обязательств перед бюджетом по НДС считается [c.102]

При этом законодательство установило обязательность утверждения принятой организа. шей учетной политики для целей налогообложения соответствующим приказам или распоряжением руководителя. Принятая налогоплательщиком учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения, и является обязательной для всех обособленных подразделений данной организации. [c.190]

Для тех налогоплательщиков, которые приняли в своей учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, датой реализации или передачи товаров, работ и услуг является день оплаты товаров, работ или услуг. [c.191]

[c.191]

Налоговый учет в 2002 году Учетная политика для целей налогообложения/ Под ред. С.А. Николаевой. Изд. 2-е, перераб. и доп. — М. АН-Пресс , 2002. — 304 с. [c.2]

В Книге подробно рассматриваются вопросы формирования учетной политики для целей налогообложения, а также приводится сравнительный анализ норм налогового и бухгалтерского законодательства. [c.2]

С вступлением в силу главы 21 НК РФ Налог на добавленную стоимость получило нормативное закрепление понятие учетная политика для целей налогообложения . [c.25]

Таким образом, законодатель указал на необходимость раскрытия в специальном организационно-распорядительном документе (учетной политике для целей налогообложения) как минимум одного элемента — даты возникновения обязанности по уплате налога на добавленную стоимость. [c.26]

Инструментами учетной политики для целей налогообложения являются уже упомянутые ст. 3 и ст. И НК РФ. [c.28]

Исходя из изложенного, можно сделать вывод о том, что несмотря на то, что бухгалтерский учет представляет собой несомненно более гибкую систему, чем налоговый учет, учетная политика для целей налогообложения оставляет простор для формирования бухгалтером профессионального суждения. [c.28]

[c.28]

Порядок оформления и применения учетной политики для целей налогообложения указывается в ст. 167 главы 21 Налог на добавленную стоимость Налогового кодекса РФ. [c.28]

Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации. [c.28]

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее [c.28]

Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации . [c.29]

Интересен тот факт, что законодатель проявляет некоторую неуверенность в отношении того, что учетная политика для целей налогообложения будет реально сформирована. Данная неуверенность проявляется в том, что п. 12 ст.167 НК РФ предусматривает применение способа определения даты реализации товаров (работ, услуг) по отгрузке в случае, если налогоплательщик не определил, какой способ определения даты реализации товаров (работ, услуг) он будет использовать для целей исчисления и уплаты налога. [c.29]

[c.29]

Заметим, что глава 21 НК РФ предусматривает и другие способы налогового учета, предполагающие вариантность (в частности, порядок исчисления НДС обособленными подразделениями организации), но прямое указание на необходимость из отражения в учетной политике для целей налогообложения в НК не содержится. [c.29]

В главе 25 НК РФ, по нашему мнению, необходимо также выделить способы налогового учета по налогу на прибыль, в отношении которых законодатель указывает на необходимость раскрытия в учетной политике для целей налогообложения выбранного организацией варианта. [c.29]

Кроме того, НК РФ прямо предусматривает необходимость указать в учетной политике для целей налогообложения выбранный способ оценки товаров, приобретенных для пере- [c.29]

Допускается начисление амортизации по нормам амортизации ниже установленных настоящей статьей по решению руководителя организации, закрепленному в учетной политике для целей налогообложения . [c.30]

Прямое указание на закрепление в учетной политике для целей налогообложения существует также в отношении следующих способов [c. 30]

30]

Необходимо отметить, что авторами было выявлено не менее 26 вариантных способов налогового учета, содержащихся в главе 25 НК РФ. Соответственно, остается неясным, почему лишь отдельные способы удостоились прямого указания законодателя на необходимость их закрепления в учетной политике для целей налогообложения. По нашему мнению, в данном случае было бы целесообразно привести перечень вариантов в структурированном виде. [c.30]

Статьи 313 и 314 НК РФ предусматривают необходимость отражения в учетной политике для целей налогообложения порядка ведения налогового учета, разработанных форм регистров налогового учета, а также порядок отражения в них аналитических данных налогового учета и данных первичных учетных документов. [c.30]

Законодательством предусмотрено включение в учетную политику для целей налогообложения информации об изменении порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения в результате изменения законодательства или применяемых методов учета, а также принципы и порядок отражения для целей налогообложения новых видов деятельности, осуществляемых организацией-налогоплательщиком. [c.31]

[c.31]

Необходимо также обратить внимание на тот факт, что налоговое законодательство не содержит требования о представлении учетной политики для целей налогообложения и ее изменений в налоговые органы, то есть организация-налогоплательщик до момента документальной налоговой проверки по сути является единственным пользователем содержащейся в учетной политике для целей налогообложения информации, в то время как существенные способы бухгалтерского учета раскрываются в пояснительной записке к бухгалтерской отчетности. [c.32]

На основании вышеизложенных норм налогового законодательства можно сказать, что вся совокупность решаемых методом учетной политики для целей налогообложения вопросов делится на методические и организационно-технические способы ведения налогового учета. [c.32]

Большое практическое значение при формировании учетной политики для целей налогообложения имеет четкое представление о различиях между объектами бухгалтерского и налогового учета, а также способами формирования информации о таких объектах. [c.45]

[c.45]

Необходимо закрепить в учетной политике для целей налогообложения (как и в учетной политике) порядок определения средней (простая средняя, средняя скользящая). [c.46]

Напомним, что невозмещаемым налогом может быть не только НДС в перечисленных выше случаях, но и налог с продаж. Открытым остается вопрос о включении в первоначальную стоимость (себестоимость) актива таможенных пошлин, сборов и платежей, поскольку в главе 25 НК РФ они не упоминаются. Исходя из изложенного, решение о формировании первоначальной стоимости (себестоимости) активов с учетом таможенных пошлин и сборов рекомендуем отразить в учетной политике для целей налогообложения. [c.61]

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление бухгалтерской деятельности. Статьей 313 главы 25 НК РФ цель налогового учета определена как формирование полной и достоверноей информации о порядке учета для целей налогообложения хозяйственных операций [4]. При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета). Несмотря на то, что пре-вичная база всех трех видов учета (финансового, управленческого и налогового) должна быть одинакова, каждый факт хозяйственной деятельности классифицируется и отражается ими по-своему, в соответствии с требованиями данного вида учета. Это совершенно разные направления бухгалтерской деятельности, отличающиеся собственными целями, задачами и конечными информационными результатми. Все вышеизложенное предопределило необходимость разделения отечественного учета на управленческий, финансовый и налоговый.

[c.11]

При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета). Несмотря на то, что пре-вичная база всех трех видов учета (финансового, управленческого и налогового) должна быть одинакова, каждый факт хозяйственной деятельности классифицируется и отражается ими по-своему, в соответствии с требованиями данного вида учета. Это совершенно разные направления бухгалтерской деятельности, отличающиеся собственными целями, задачами и конечными информационными результатми. Все вышеизложенное предопределило необходимость разделения отечественного учета на управленческий, финансовый и налоговый.

[c.11]

При этом установлено, что для налогоплательщиков, применяющих в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступ-—,.,- , -.нежных средств, право на вычет сумм налога, предъяв-

[c. 195]

195]

Как рассчитать НДС? — Блог о финансах и бухгалтерском учете

В Соединенном Королевстве вопрос о том, должна ли фирма по закону подавать декларацию об уплате НДС, определяется ее годовым объемом продаж и типом продаваемой продукции. Фирмы, которые по закону не обязаны регистрироваться, могут сделать это.

Многие разные ставки НДС применяются к разным видам товаров в разных ситуациях. Хотя есть несколько исключений, НДС применяется почти к каждой операции для большого количества предприятий.

В этом руководстве содержится подробная информация об НДС и его расчете:

Нанять бухгалтера по НДС

Работа с лондонским бухгалтером по налогам, бухгалтерскому учету, расчету заработной платы и потребностям EIS/SEIS.

Расписание встречи А

Есть вопрос? Позвоните нам

0203 900 3500с понедельника по пятницу с 9:00 до 19:00

Что такое НДС?

Налог на добавленную стоимость (НДС) — это форма налога на потребление, которым облагаются товары в каждой точке продажи, где добавляется стоимость. Налог взимается, когда производитель сырья продает продукт фабрике, фабрика продает конечный продукт дистрибьютору, дистрибьютор продает его розничному продавцу, а розничный продавец в конечном итоге продает его покупателю, который будет его использовать.

Налог взимается, когда производитель сырья продает продукт фабрике, фабрика продает конечный продукт дистрибьютору, дистрибьютор продает его розничному продавцу, а розничный продавец в конечном итоге продает его покупателю, который будет его использовать.

В конечном счете НДС взимает розничный покупатель. Последующий покупатель в цепочке возмещает НДС покупателю на каждом более раннем этапе разработки продукта.

НДС, или налог на добавленную стоимость, — это бизнес-налог, взимаемый государством с продажи товаров и услуг в Соединенном Королевстве. Все компании с годовым оборотом, превышающим существующий порог НДС (85 000 фунтов стерлингов в 20/21 г.), должны зарегистрироваться в качестве плательщика НДС и подать декларацию по НДС.

Это косвенный налог, а это означает, что предприятия получают его от имени государства: фирмы взимают НДС со своих товаров и услуг, а затем платят НДС в HMRC.

Хотя предприятия, зарегистрированные в качестве плательщика НДС, взимают со своих клиентов НДС за товары и услуги, которые они предлагают, они также платят НДС за приобретаемые ими товары и услуги, такие как сырье, запасы или профессиональные услуги.

НДС взимается с большинства товаров и услуг, в том числе:

- Коммерческие продажи

- Предоставление взаймы товаров

- Продажа коммерческих активов

- Комиссионные

- Предметы, продаваемые в столовой для персонала, например, горячее питание

- Товары для бизнеса, используемые в личных целях

- «Непродажные товары», такие как подарки, а также частичный обмен.

Многие из этих товаров, облагаемых НДС, известны как «налогооблагаемые поставки».

Существуют некоторые расчеты НДС, такие как:

- Взимание НДС — Сумма НДС, которую может взимать ваша фирма, определяется типом продуктов и услуг, которые она предлагает.

- Альтернативные схемы НДС – Различные схемы имеют определенные ставки НДС, которые применяются к вашей фирме, влияя на размер НДС, который вы должны HMRC.

- Расчет декларации по НДС – Как заполнить и подать декларацию по НДС, включая расчет суммы НДС, которую вы должны заплатить или потребовать возврата от HMRC.

Механизм возврата НДС

Как работает НДС?

Регистрация НДС необходима для любого бизнеса с годовым оборотом более 85 000 фунтов стерлингов. Когда оборот вашего бизнеса превышает эту сумму, вы должны зарегистрироваться в качестве плательщика НДС в HMRC и начать взимать НДС с продуктов и услуг, которые вы предлагаете. Хорошей новостью является то, что вы будете иметь право на возмещение НДС, который ваша компания платит за продукты и услуги, которые она покупает.

Из-за схемы НДС компания выступает в качестве сборщика налогов. Вы собираете НДС, уплаченный за ваши товары и услуги, и переводите его в HMRC. Получаемый вами НДС, как правило, взимается с HMRC каждые три месяца, и в это же время вы должны подать декларацию по НДС. Есть несколько исключений, основанных на выбранной вами схеме учета НДС.

НДС взимается с широкого спектра товаров и услуг, а не только с коммерческих продаж. Вы должны взимать НДС с таких товаров, как объекты и помещения, которые ваша фирма сдает в аренду другим лицам, а также товаров, продаваемых работникам, таких как товары со скидкой или блюда, предлагаемые в ресторане для персонала. Товары, по которым вы должны взимать НДС, в совокупности называются «налогооблагаемыми поставками».

Товары, по которым вы должны взимать НДС, в совокупности называются «налогооблагаемыми поставками».

Чтобы правильно рассчитать свою декларацию по НДС, вы должны сначала определить, какие товары и услуги должны облагаться НДС и какую сумму НДС вы должны взимать. В то время как стандартная ставка НДС составляет 20%, многие товары и услуги имеют более низкую ставку НДС. Детские автокресла, например, имеют ставку НДС всего 5%.

Как рассчитать НДС?

Для определения суммы налога на добавленную стоимость, которая должна быть начислена на каждом этапе, возьмите сумму НДС по самому текущему производственному набору и вычтите уже уплаченный НДС. Это позволяет избежать двойного налогообложения и гарантирует, что клиентам будет возмещен НДС, который они уже заплатили в каждой точке.

НДС взимается по трем различным ставкам:

1. Стандартная ставка

Стандартная ставка НДС в размере 20% применяется к большинству предприятий и большинству товаров и услуг. Это означает, что если товар стоит 100 фунтов стерлингов, а ставка НДС составляет 20%, покупатель заплатит продавцу 120 фунтов стерлингов. В результате бизнес держит 100 фунтов стерлингов, переводя 20 фунтов стерлингов правительству.

Это означает, что если товар стоит 100 фунтов стерлингов, а ставка НДС составляет 20%, покупатель заплатит продавцу 120 фунтов стерлингов. В результате бизнес держит 100 фунтов стерлингов, переводя 20 фунтов стерлингов правительству.

Все, что считается предметом роскоши, подпадает под эту категорию, поэтому такие продукты питания, как мороженое и кондитерские изделия, оплачиваются по обычной цене.

2. Льготная ставка

Некоторые товары и услуги, такие как средства для прекращения курения, санитарно-технические изделия, автофургоны, детские автокресла и некоторые энергосберегающие материалы, облагаются НДС по ставке 5%. Правительство ведет справочник, в котором перечислены ставки НДС для различных товаров и услуг. Используйте это, чтобы определить, следует ли облагать сниженной ставкой НДС то, что продает бизнес.

3. Нулевая ставка

Некоторые товары и услуги, такие как детская одежда и аксессуары, книги, журналы и приспособления для людей с ограниченными возможностями, имеют ставку НДС 0%.

Кроме того, некоторые продукты считаются «освобожденными». Почтовые марки, а также финансовые операции и операции с недвижимостью подпадают под эту категорию. Эти товары и услуги, в том числе объекты с нулевой ставкой, освобождены от НДС. Однако их не обязательно включать в налогооблагаемый оборот.

Услуги в определенных секторах, таких как стоматология, образование, медицина, страхование и финансы, также не облагаются налогом.

Несмотря на то, что номинальные нулевые ставки все еще существуют и, следовательно, требуют учета, товары, освобожденные от налогов, не должны учитываться в вашем налогооблагаемом обороте. Точно так же, если вы покупаете освобожденные товары, вы не будете требовать возмещения НДС от HMRC.

Пример расчета НДС

Если товары или услуги облагаются стандартной ставкой НДС в размере 20%:

Вы должны применять 20% к цене продуктов или услуг, которые вы продаете. Вы можете сделать это, умножив заряд на 1,2.

Например, если ваша компания предоставляет спортивный инвентарь за 50 фунтов стерлингов, умножьте цену на 1,2, чтобы получить общую цену с учетом НДС в размере 60 фунтов стерлингов.

Вы указываете цену товара (50 фунтов стерлингов), НДС (10 фунтов стерлингов) и общую стоимость (60 фунтов стерлингов) в счете-фактуре или квитанции.

Расчет суммы НДС, подлежащей уплате в HMRC

Рассчитать сумму НДС, подлежащую уплате в HMRC, относительно просто. Как правило, это разница между счетами-фактурами, выставленными фирмой за товары и услуги, которые она продает, и НДС, взимаемым с товаров и услуг, которые она покупает. Как правило, вы будете требовать максимальную сумму НДС на все товары и услуги, хотя есть несколько исключений.

Сумма НДС, полученная от продажи товаров и услуг, называется выходным НДС, а сумма НДС, уплачиваемая вашим предприятием, называется входным НДС.

Формула расчета НДС

При расчете НДС необходимо вычесть сумму уплаченного НДС из суммы НДС, начисленной вашей компанией.

Например, если компания начислила 14 000 фунтов стерлингов НДС на проданные товары и услуги (исходящий НДС) и уплатила 4 000 фунтов стерлингов НДС на приобретенные товары и услуги (входной НДС), расчет НДС будет следующим:

HMRC получит 14 000 фунтов стерлингов (исходящий НДС) – 4 000 фунтов стерлингов (исходящий НДС) = 10 000 фунтов стерлингов с НДС.

Ликвидация

НДС — это налог, который в конечном итоге уплачивается покупателем, а не отдельными предприятиями. НДС или налог на добавленную стоимость — это налог, взимаемый с продажи товаров и услуг. Теоретически это кажется простым методом. Предприятия взимают НДС со своих потребителей, а затем перечисляют налог правительству.

Для всех компаний, кроме самых маленьких, НДС является бухгалтерской реальностью, которая требует подробного ведения учета и точных измерений при определении суммы НДС, подлежащей начислению и перечислению в HMRC.

Как работать с НДС при продажах и покупках — Business Central

- Статья

- 15 минут на чтение

Если в вашей стране или регионе требуется вычислять и сообщать налог на добавленную стоимость (НДС) по сделкам купли-продажи, вы можете настроить Business Central для расчета НДС. Дополнительные сведения см. в разделе Настройка методов расчета и учета налога на добавленную стоимость.

Однако некоторые задачи, связанные с НДС, можно выполнять вручную. Например, может потребоваться исправить разнесенную сумму, если вы обнаружите, что поставщик использует другой метод округления.

Совет

Вы можете разрешить Business Central проверять регистрационные номера плательщика НДС и другую информацию о компании при создании или обновлении документов. Дополнительные сведения см. в разделе Проверка регистрационных номеров плательщика НДС.

Расчет и отображение сумм НДС в документах купли-продажи

Когда вы выбираете номер позиции в поле № в документе продажи или покупки, Business Central заполняет поля Цена за единицу и Сумма строки . Цена за единицу берется либо из карточки Товар , либо из цен товара, разрешенных для товара и клиента. Business Central вычисляет сумму строки, когда вы вводите количество для строки.

Цена за единицу берется либо из карточки Товар , либо из цен товара, разрешенных для товара и клиента. Business Central вычисляет сумму строки, когда вы вводите количество для строки.

Если вы хотите, чтобы цены за единицу и суммы строк включали НДС, например, если вы продаете розничным потребителям, выберите Цены с НДС Флажок в документе. Дополнительные сведения см. в разделе Включение или исключение НДС в ценах и суммах строк.

Вы можете по-разному рассчитывать и отображать суммы НДС в документах купли-продажи в зависимости от типа клиента или поставщика, с которым вы имеете дело. Вы также можете изменить рассчитанную сумму НДС вручную, например, чтобы она соответствовала сумме НДС, рассчитанной вашим поставщиком по данной транзакции.

Включая или не включая НДС в ценах и суммах строк

Если установить флажок Цены с учетом НДС в торговом документе, поля Цена за единицу и Сумма строки будут включать НДС. По умолчанию значения в этих полях не включают НДС. Названия полей отражают, включают ли цены НДС.

По умолчанию значения в этих полях не включают НДС. Названия полей отражают, включают ли цены НДС.

Можно настроить значение по умолчанию Цены с НДС для всех торговых документов клиента в поле Цены с НДС в карточке Клиент . Вы также можете настроить цены на товары так, чтобы они включали или не включали НДС. Как правило, цены в карточке товара не включают НДС.

В следующей таблице представлен обзор того, как приложение вычисляет суммы цены за единицу для документа продажи, если вы не настроили цены на странице Цены продажи :

| Цена включает поле НДС в карточке товара | Цены с учетом НДС | Действие выполнено |

|---|---|---|

| Не включено | Не включено | Цена за единицу в карточке товара копируется в Цена за единицу без учета. Поле НДС в строках продаж. Поле НДС в строках продаж. |

| Не включено | Включено | Приложение рассчитывает сумму НДС за единицу и прибавляет к цене за единицу в карточке товара. Эта общая цена за единицу затем вводится в поле Цена за единицу вкл. Поле НДС в строках продаж. |

| Включено | Не включено | Приложение рассчитывает сумму НДС, включенную в Поле «Цена за единицу» в карточке товара с использованием процента НДС, относящегося к автобусу НДС. Проводка гр. (Цена) и НДС Товар. Комбинация групп постинга. Цена за единицу в карточке товара, уменьшенная на сумму НДС, затем вводится в Цена за единицу без учета. Поле НДС в строках продаж. Дополнительные сведения см. в разделе Использование бизнес-групп учета НДС и ценовых групп клиентов. |

| Включено | Включено | Цена за единицу в карточке товара копируется в Цена за единицу вкл. Поле НДС в строках продаж. Поле НДС в строках продаж. |

Использование групп бизнес-разноски НДС и ценовых групп клиентов

Если вы хотите, чтобы цены включали НДС, вы можете использовать группы бизнес-разноски НДС для расчета суммы на основе настройки учета НДС для группы. Дополнительные сведения см. в разделе Настройка групп бизнес-разноски НДС.

В зависимости от того, что вы хотите сделать, вы можете назначить бизнес-группу учета НДС клиентам или торговым документам следующими способами:

- Чтобы использовать одну и ту же ставку НДС для всех клиентов, вы можете выбрать группу в поле Группа учета бизнеса (Цена) на странице Настройка продаж и дебиторской задолженности .

- Чтобы использовать ставку НДС для конкретного клиента, вы можете выбрать группу в поле Группа учета бизнеса (Цена) на странице Карточка клиента .

- Чтобы использовать ставку НДС для определенных клиентов, вы можете выбрать группу в поле **Группа учета НДС (Цена)** на странице 9.

0032 Ценовая группа клиента стр. Например, это полезно, когда вы хотите, чтобы цена применялась ко всем клиентам в определенном географическом регионе или в определенной отрасли.

0032 Ценовая группа клиента стр. Например, это полезно, когда вы хотите, чтобы цена применялась ко всем клиентам в определенном географическом регионе или в определенной отрасли. - Во всех торговых документах в поле Группа учета операций с НДС . Сумма НДС, указанная для группы, используется только для документа, над которым вы сейчас работаете.

Примечание

Если вы не укажете группу в поле Учетная группа НДС (Цена) , НДС не будет включен в цены.

Примеры

Такие факторы, как страна или регион, в котором вы продаете, или тип отрасли, в которой вы продаете, могут повлиять на сумму НДС, которую вы должны учитывать. Например, ресторан может взимать 6% НДС за блюда, которые едят на месте, и 17% за еду на вынос. Для этого вы создаете группу учета НДС (цена) для собственного производства и группу учета на вынос.

Работа с датой НДС

Дата НДС в документах

При создании новых документов продажи или покупки Дата НДС будет основываться на настройке в поле Дата НДС по умолчанию на странице Настройка Главной книги . Это значение по умолчанию может быть таким же, как Дата проводки или Дата документа . Если вам нужна другая дата НДС, вы можете вручную изменить значение в поле Дата НДС . При проводке документа Дата НДС будет показана в документе проводки, а также в записях НДС и ГК.

Это значение по умолчанию может быть таким же, как Дата проводки или Дата документа . Если вам нужна другая дата НДС, вы можете вручную изменить значение в поле Дата НДС . При проводке документа Дата НДС будет показана в документе проводки, а также в записях НДС и ГК.

Исправление даты НДС в размещенных записях

В некоторых случаях необходимо изменить дату НДС, даже если документ был проведен, и это можно сделать в Business Central. Чтобы изменить Дата НДС для разнесенных документов, необходимо выполнить следующие действия:

- Выберите значок, введите Записи НДС , а затем выберите соответствующую ссылку.

- Найдите запись с неправильной датой НДС.

- Нажмите Изменить список действие и введите правильную дату в поле Дата НДС .

- Закрыть страницу.

- Новая дата НДС будет изменена в соответствующих Записях Главной книги и в учтенном документе, если он существует.

Корректировка сумм НДС вручную в документах купли-продажи

Вы можете внести исправления в учтенные записи НДС, чтобы можно было изменить общие суммы НДС продаж или покупок без изменения базы НДС. Например, если вы получили счет-фактуру от поставщика с неправильной суммой НДС.

Несмотря на то, что вы можете настроить одну или несколько комбинаций для обработки импортного НДС, вы должны настроить по крайней мере одну группу учета продуктов с НДС. Например, вы можете назвать его ПРАВИЛЬНО для целей исправления, если вы не можете использовать тот же счет главной книги в поле Счет НДС покупки в строке настройки проводки НДС. Дополнительные сведения см. в разделе Настройка методов расчета и учета налога на добавленную стоимость.

Если скидка по оплате была рассчитана на основе суммы счета-фактуры, включающей НДС, вы возвращаете часть скидки по оплате из суммы НДС при предоставлении скидки по оплате. Обратите внимание, что вы должны активировать Adjust for Payments Disc. как в настройке главной книги в целом, так и в настройке учета НДС для конкретных комбинаций группы учета бизнеса НДС и группы учета продукта НДС.

как в настройке главной книги в целом, так и в настройке учета НДС для конкретных комбинаций группы учета бизнеса НДС и группы учета продукта НДС.

Чтобы настроить систему для ручного ввода НДС в торговых документах

Ниже описано, как включить ручное изменение НДС в торговых документах. Действия аналогичны шагам на странице «Настройка покупок и кредиторской задолженности» .

- На странице Настройка главной книги укажите Макс. Разрешенная разница по НДС между суммой, рассчитанной приложением, и суммой, введенной вручную.

- На странице Настройка продаж и дебиторской задолженности установите флажок в поле Разрешить разницу НДС .

Корректировка НДС для торгового документа

- Откройте соответствующий заказ на продажу.

- Выберите действие Статистика .

- На экспресс-вкладке Выставление счетов выберите значение в поле Количество строк налога .

- Отредактируйте поле Сумма НДС .

Примечание

В строках отображается общая сумма НДС по счету, сгруппированная по идентификатору НДС. Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС. При изменении поля Сумма НДС приложение проверяет, не изменился ли НДС больше, чем на сумму, указанную вами в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница по НДС , появится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет приведена в допустимые параметры. Щелкните OK и введите другое значение Сумма НДС , которое находится в допустимом диапазоне. Если разница по НДС равна или ниже максимально допустимого значения, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Расчет НДС вручную с использованием журналов

Вы также можете корректировать суммы НДС в журналах продаж и покупок. Например, вам может понадобиться сделать это, когда вы вводите счет поставщика в свой журнал, и есть разница между суммой НДС, рассчитанной Business Central, и суммой НДС в счете поставщика.

Настройка системы для ручного ввода НДС в общий журнал

Прежде чем вручную вводить НДС в общий журнал, необходимо выполнить следующие шаги.

- На Страница настройки Главной книги , укажите Макс. Разрешенная разница НДС между суммой, рассчитанной приложением, и суммой, введенной вручную.

- На странице Шаблоны общих журналов установите флажок Разрешить разницу по НДС для соответствующего журнала.

Чтобы настроить систему для ручного ввода НДС в журналы продаж и покупок

Прежде чем вручную вводить НДС в журнал продаж или покупок, необходимо выполнить следующие шаги.

- На странице Настройка закупок и кредиторской задолженности установите флажок Разрешить разницу по НДС .

- Повторите шаг 1 для страницы Настройка продаж и дебиторской задолженности .

- После завершения настройки, описанной выше, можно настроить поле Сумма НДС в строке общего журнала или поле Бал. Поле Сумма НДС в строке журнала продаж или покупок. Business Central проверит, чтобы разница не превышала указанный максимум.

Примечание

Если разница больше, появится предупреждение с указанием максимально допустимой разницы. Чтобы продолжить, вы должны настроить сумму. Выберите OK , а затем введите сумму в пределах допустимого диапазона. Если разница по НДС равна или ниже максимально допустимого значения, Business Central отобразит разницу в поле Разница по НДС .

Разноска НДС на импорт со счетами покупки

Вместо использования журналов для разноски счета НДС на импорт можно использовать счет покупки.

Чтобы настроить закупку для проводки счетов-фактур с НДС на импорт

- Настройте карточку поставщика для органа по импорту, который отправляет вам счет-фактуру с НДС на импорт. Автобус Gen. Учетная группа и Автобус НДС. Учетная группа должна быть настроена так же, как счет Главной книги для импортного НДС.

- Создайте Общая учетная группа продуктов для импортного НДС и настройте импортный НДС По умолч. Группа учета товаров НДС для соответствующих Общая учетная группа продукта .

- Выберите значок, введите План счетов и выберите соответствующую ссылку.

- Выберите счет главной книги импортного НДС, а затем выберите действие Изменить .

- На экспресс-вкладке Проводка выберите пункт Gen. Prod. Настройка группы учета для импортного НДС. Business Central автоматически заполняет форму VAT Prod.

Поле группы учета .

Поле группы учета . - Выберите значок, введите Общая настройка проводки , а затем выберите связанную ссылку.

- Создайте комбинацию Gen. Bus. Учетная группа для органа НДС и Gen. Prod. Группа проводок для импортного НДС. Для этой новой комбинации в поле Счет покупок выберите счет Главной книги НДС на импорт.

Чтобы создать новый счет для поставщика службы импорта после завершения настройки

- Выберите значок, введите Счета за покупку , а затем выберите соответствующую ссылку.

- Создайте новый счет на покупку.

- В поле Покупка у поставщика № выберите поставщика, ответственного за импорт, а затем нажмите кнопку OK .

- В строке покупки в поле Тип выберите Счет ГК , а в поле № выберите счет Главной книги НДС на импорт.

- В поле Количество введите 1 .

- В Прямая себестоимость за единицу без учета. В поле НДС укажите сумму НДС.

- Разноска накладной.

Обработка сертификатов поставки

Когда вы продаете товары покупателю в другой стране/регионе ЕС, вы должны отправить покупателю сертификат поставки, который клиент должен подписать и вернуть вам. Следующие процедуры предназначены для обработки сертификатов поставки для отгрузок для продажи, но те же шаги применяются для отгрузок товаров для обслуживания и возвратных отгрузок поставщикам.

Для просмотра сведений о сертификате поставки

- Выберите значок, введите Учтенные торговые отгрузки , а затем выберите соответствующую ссылку.

- Выберите соответствующую партию товара клиенту в другой стране/регионе ЕС.

- Выберите Детали сертификата поставки .

- По умолчанию, если установлен флажок Требуется сертификат поставки для настройки группы учета НДС для клиента, в поле Статус устанавливается значение Требуется .

Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Примечание

Если в настройке группы учета НДС не установлен флажок Требуется сертификат поставки , то создается запись, а в поле Статус устанавливается значение Неприменимо . Вы можете обновить поле, чтобы отображать правильную информацию о состоянии. Вы можете вручную изменить статус с Неприменимо на Требуется и от Требуется до Неприменимо по мере необходимости.

При обновлении поля Статус на Требуется , Получено или Не получено , создается сертификат.

Подсказка

Вы можете использовать страницу Сертификаты поставки , чтобы просмотреть статус всех отправленных отправлений, для которых был создан сертификат поставки.

- Выберите Распечатать сертификат поставки .

Примечание

Документ можно просмотреть или распечатать. При выборе Печать сертификата поставки и печати документа автоматически устанавливается флажок Напечатано . Кроме того, если он еще не указан, статус сертификата обновляется до Required . При необходимости вы включаете распечатанный сертификат в посылку.

Чтобы распечатать сертификат поставки

- Выберите значок, введите Учетные торговые отгрузки , а затем выберите соответствующую ссылку.

- Выберите соответствующую партию товара клиенту в другой стране/регионе ЕС.

- Выберите действие Печать сертификата поставки .

Примечание

В качестве альтернативы можно распечатать сертификат со страницы Сертификат поставки .

- Чтобы включить информацию из строк отгрузочного документа в сертификат, установите флажок Печатать сведения о строке .

- Установите флажок Создать сертификаты поставки, если они еще не созданы , чтобы Business Central создавал сертификаты для отправленных отправлений, которые не имеют сертификатов на момент выполнения. При установке флажка новые сертификаты будут создаваться для всех отправленных отправлений, не имеющих сертификатов в выбранном диапазоне.

- По умолчанию параметры фильтра относятся к выбранному вами документу отгрузки. Заполните информацию о фильтре, чтобы выбрать конкретный сертификат поставки, который вы хотите напечатать.

- На странице Сертификат поставки выберите действие Печать , чтобы распечатать отчет, или выберите действие Предварительный просмотр , чтобы просмотреть его на экране.

Примечание

Поле Статус сертификата поставки и поле Печатный обновлены для отгрузки на странице Сертификаты поставки .

- Отправьте распечатанный акт поставки заказчику на подпись.

Чтобы обновить статус сертификата поставки для отгрузки

Выберите значок, введите Учтенные отгрузки для продажи , а затем выберите соответствующую ссылку.

Выберите соответствующую партию товара клиенту в другой стране/регионе ЕС.

В поле Статус выберите соответствующий вариант.

Если клиент вернул подписанный сертификат поставки, выберите Получено . Поле Дата получения обновлено. По умолчанию в качестве даты поступления устанавливается текущая рабочая дата.

Вы можете изменить дату, чтобы отразить дату получения подписанного клиентом сертификата поставки. Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку Business Central.

Если клиент не возвращает подписанный сертификат поставки, выберите Not Received .

Затем вы должны отправить клиенту новый счет-фактуру с учетом НДС, поскольку исходный счет-фактура не будет принят налоговым органом.

Затем вы должны отправить клиенту новый счет-фактуру с учетом НДС, поскольку исходный счет-фактура не будет принят налоговым органом.

Чтобы просмотреть группу сертификатов, вы начинаете со страницы Сертификаты поставки , а затем обновляете информацию о состоянии невыполненных сертификатов по мере их получения от ваших клиентов. Это может быть полезно, когда вы хотите найти все сертификаты, имеющие определенный статус, например, Required , для которых вы хотите обновить их статус на Not Received .

Для обновления статуса группы актов поставки

Выберите значок, введите Сертификаты поставки и выберите соответствующую ссылку.

Отфильтруйте поле Статус по нужному значению, чтобы создать список сертификатов, которыми вы хотите управлять.

Чтобы обновить информацию о состоянии, выберите Изменить список .