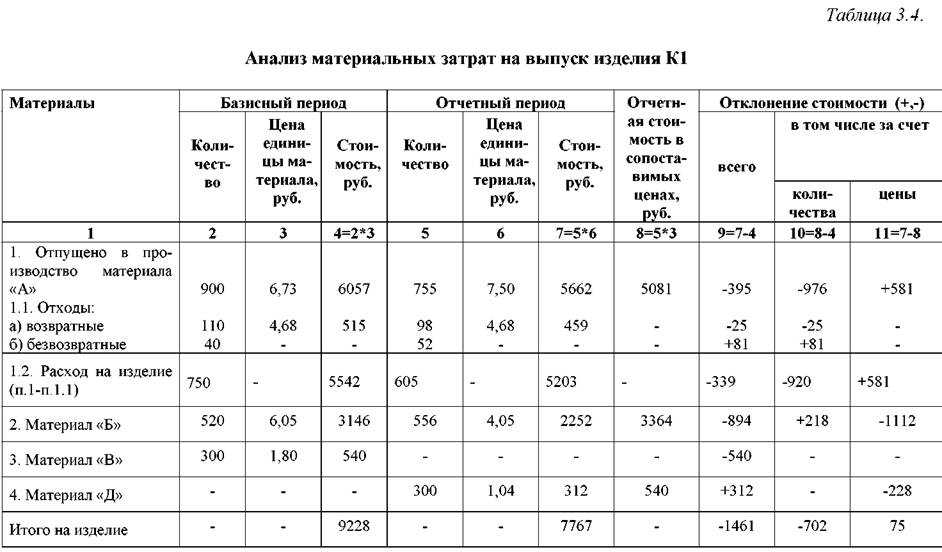

Использование статей затрат в программе 1С Бухгалтерия 8.3

Главная

Самоучитель 1С

1С: Бухгалтерия

Администрирование в 1С Бухгалтерии

Использование статей затрат в программе 1С Бухгалтерия 8.3

Загрузка

К списку статей

Администрирование в 1С Бухгалтерии

21 апреля 2022

Анна Михайленко

Руководитель 1С Консалтинга

Все статьи затрат содержатся в одноименном справочнике, который расположен на вкладке меню «Справочники», раздел «Доходы и расходы» программы 1С 8.3 Бухгалтерия.

В ведении финансового учета организации статьи имеют важное значение для правильного отражения данных.

В начальной конфигурации программы есть предустановленные статьи, которые нежелательно изменять, и они не удаляются. Если возникла необходимость в корректировке значения статьи затрат, и она использовалась в учете, то обязательно нужно перепровести все документы, содержащие данную статью.

Если возникла необходимость в корректировке значения статьи затрат, и она использовалась в учете, то обязательно нужно перепровести все документы, содержащие данную статью.

Каждому счету затрат принадлежит одноименная статья затрат (субконто), которая не отражает остатки, а только обороты.

Чтобы данные в учете выводились корректно, рекомендуется объединять однотипные расходы и относить к одной статье.

В зависимости от специфики предприятия можно добавлять новые. Для этого нажимаем в справочнике «Создать». Важными являются поля:

-

Вид расходов – необходимо правильно обозначить вид для корректного отображения данных в декларации по НУ, в котором используются затратные статьи.

-

Использование по умолчанию – в этом поле указывается форма документа, в которую будет автоматически подставляться данная статья.

Сформируем для примера документ списания товара на хоз. нужды:

нужды:

Отметим галочкой пункт «Счета затрат» на закладке «Материалы», и система выведет уведомление о заполнении по умолчанию статьи затрат.

Проводим и смотрим движение документа:

Субконто по дебетовому счету будет иметь значение из проведенного документа. В отчете «Анализ субконто» можно увидеть обороты непосредственно по выбранной статье затрат:

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Поступление дополнительных расходов в 1С 8.3

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

Сторно документов и регистров в 1С 8.3 (8.2) Бухгалтерия

Операции в 1С Бухгалтерии

22 апреля 2022 г.

Как в 1С БП 3.0 закрывается 20 счет. Учет НЗП

Производство в 1С Бухгалтерии

05 сентября 2022 г.

для бизнеса

к Новому году

1672025960

Отражение затрат на производство в бухгалтерском учете

Бухучет затрат на производство

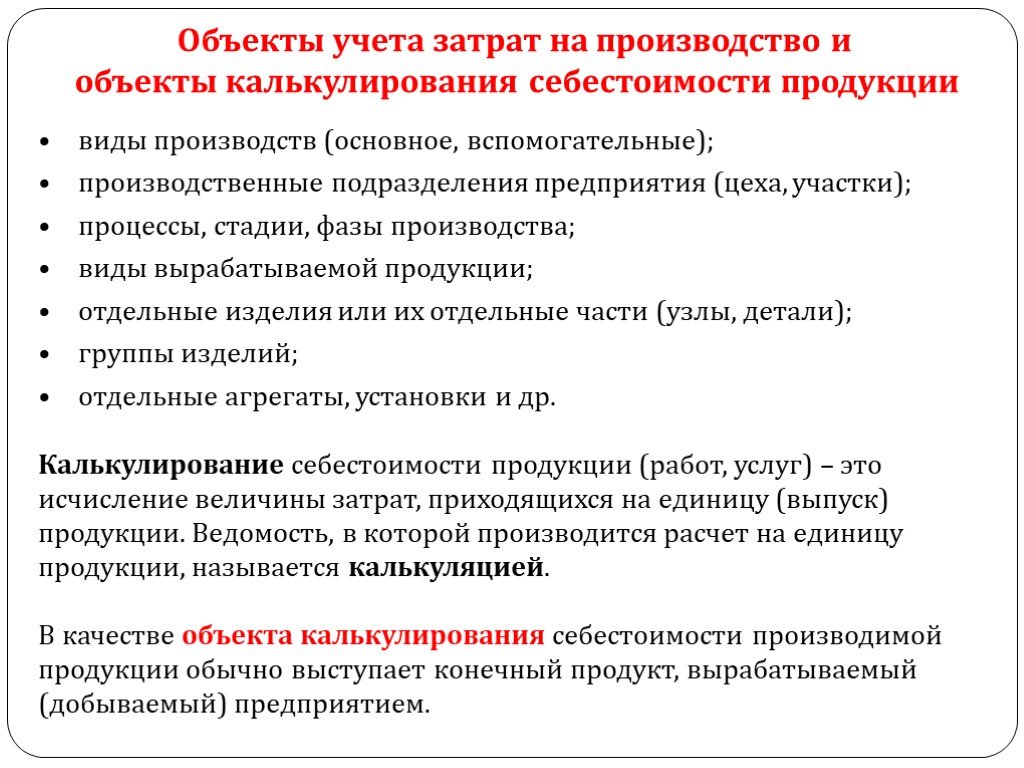

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

-

налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

-

условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

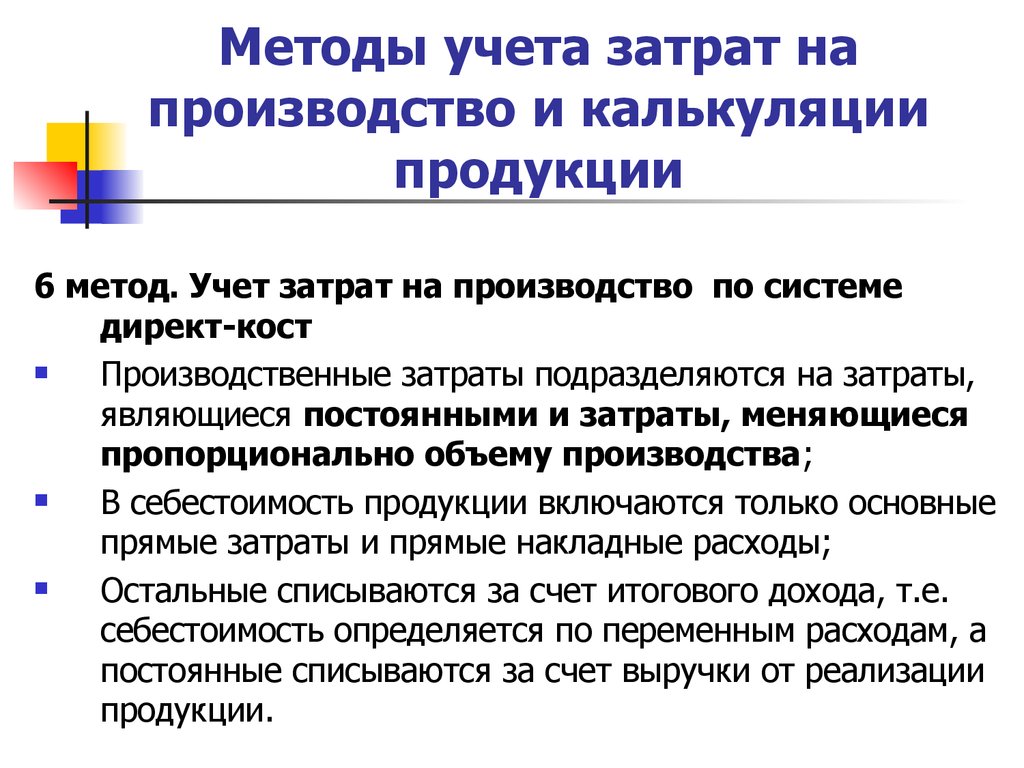

Методы учета затрат

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

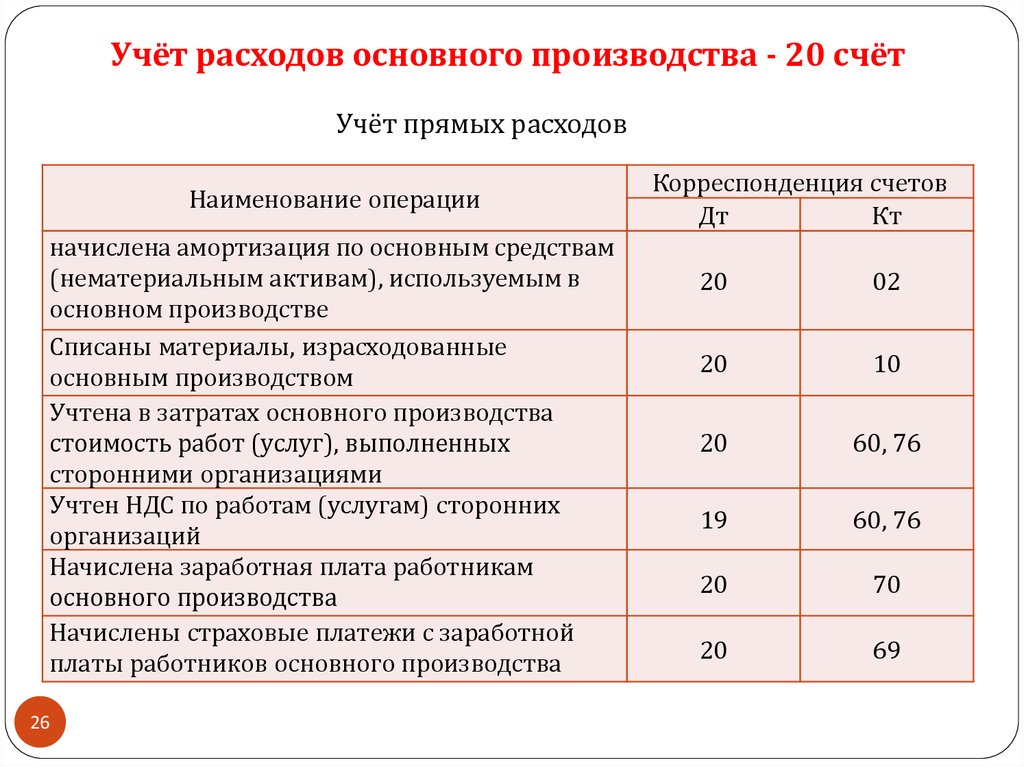

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы. На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства. Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Счет 23

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр. ).

).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

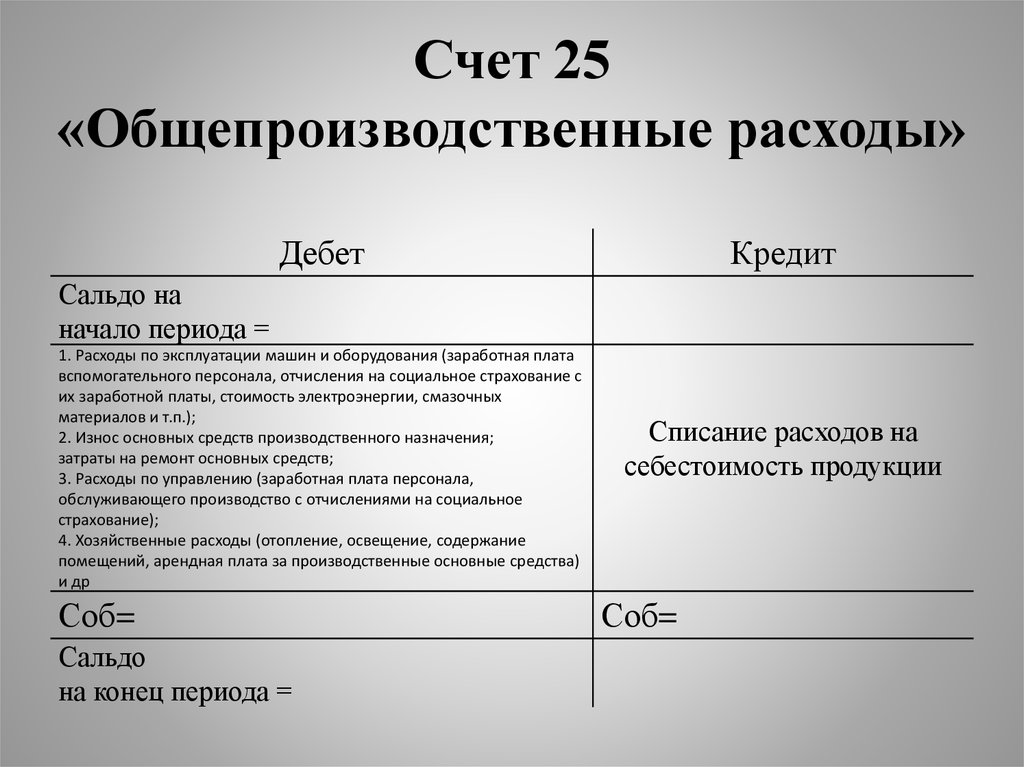

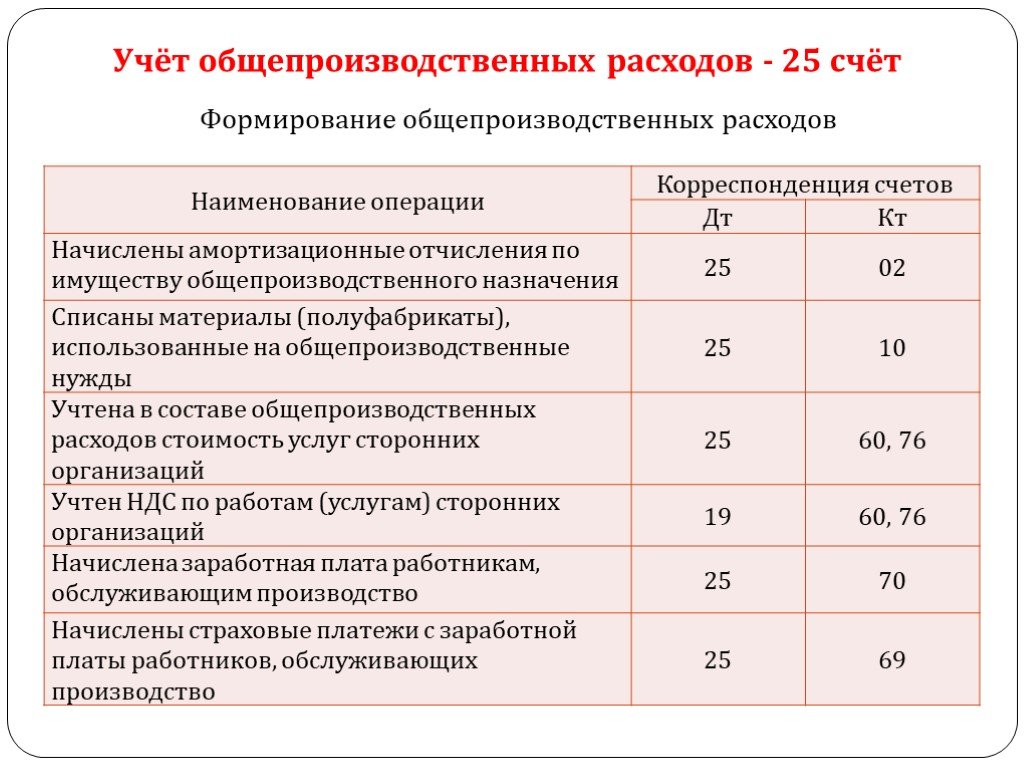

Счет 25

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20.

На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака.

Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

Счет 26

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями:

Дт 20 — Кт 26, Дт 23 — Кт 26, Дт 20 — Кт 26.

Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ. Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Итоги

Одной из наиболее значимых задач бухгалтерского учета является учет затрат на производство, т. к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

Определение и типы с примерами

Что такое учет затрат?

Учет затрат — это форма управленческого учета, целью которой является определение общей стоимости производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы по аренде.

Учет затрат не соответствует GAAP и может использоваться только для внутренних целей.

Основные выводы

- Учет затрат используется руководством для принятия полностью обоснованных бизнес-решений.

- В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения конкретных потребностей руководства.

- Таким образом, учет затрат не может использоваться в официальной финансовой отчетности и не соответствует GAAP.

- Учет затрат учитывает все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

- Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бережливую калькуляцию и калькуляцию предельных затрат.

Учет затрат

Понимание учета затрат

Учет затрат используется внутренней управленческой командой компании для определения всех переменных и постоянных затрат, связанных с производственным процессом. Сначала он измеряет и регистрирует эти затраты по отдельности, а затем сравнивает входные затраты с выходными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Типы затрат

- Постоянные затраты — это затраты, которые не меняются в зависимости от уровня производства.

Обычно это такие вещи, как ипотека или арендная плата за здание или часть оборудования, которая амортизируется по фиксированной ежемесячной ставке. Увеличение или уменьшение объемов производства не вызовет изменения этих затрат.

Обычно это такие вещи, как ипотека или арендная плата за здание или часть оборудования, которая амортизируется по фиксированной ежемесячной ставке. Увеличение или уменьшение объемов производства не вызовет изменения этих затрат. - Переменные затраты — это затраты, привязанные к уровню производства компании. Например, цветочный магазин, увеличивающий запасы цветочных композиций ко Дню святого Валентина, понесет более высокие расходы, если закупит большее количество цветов в местном питомнике или садовом центре.

- Операционные расходы – это расходы, связанные с повседневными операциями предприятия. Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

- Прямые затраты – это затраты, непосредственно связанные с производством продукта. Если обжарщик тратит пять часов на обжарку кофе, прямые затраты на готовую продукцию включают в себя рабочее время обжарщика и стоимость кофейных зерен.

- Косвенные затраты — это затраты, которые нельзя напрямую связать с продуктом.

В примере с обжарочным аппаратом для кофе затраты энергии на нагрев обжарочного аппарата будут косвенными, поскольку они неточны и их трудно отследить по отдельным продуктам.

В примере с обжарочным аппаратом для кофе затраты энергии на нагрев обжарочного аппарата будут косвенными, поскольку они неточны и их трудно отследить по отдельным продуктам.

Учет затрат и финансовый учет

В то время как учет затрат часто используется руководством внутри компании для помощи в принятии решений, финансовый учет — это то, что обычно видят внешние инвесторы или кредиторы. Финансовый учет представляет финансовое положение и результаты деятельности компании для внешних источников через финансовые отчеты, которые включают информацию о ее доходах, расходах, активах и обязательствах. Учет затрат может быть наиболее полезным в качестве инструмента управления при составлении бюджета и при разработке программ контроля затрат, которые могут повысить чистую прибыль компании в будущем.

Одно ключевое различие между учетом затрат и финансовым учетом заключается в том, что в то время как в финансовом учете затраты классифицируются в зависимости от типа операции, учет затрат классифицирует затраты в соответствии с информационными потребностями руководства. Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать какому-либо конкретному стандарту, такому как общепринятые принципы бухгалтерского учета (GAAP), и, как следствие, его использование варьируется от компании к компании или от отдела к отделу.

Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать какому-либо конкретному стандарту, такому как общепринятые принципы бухгалтерского учета (GAAP), и, как следствие, его использование варьируется от компании к компании или от отдела к отделу.

Методы учета затрат, как правило, бесполезны для определения налоговых обязательств, а это означает, что учет затрат не может обеспечить полный анализ реальных затрат компании.

Виды учета затрат

Стандартная калькуляция

Стандартная калькуляция присваивает «стандартные» затраты, а не фактические затраты, себестоимости проданных товаров (COGS) и запасов. Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Если анализ отклонений определяет, что фактические затраты выше ожидаемых, отклонение считается неблагоприятным. Если он определяет, что фактические затраты ниже ожидаемых, то отклонение является благоприятным. Два фактора могут способствовать благоприятной или неблагоприятной дисперсии. Существует стоимость ввода, таких как стоимость труда и материалов. Это считается изменением курса.

Кроме того, существует эффективность или количество используемых ресурсов. Это считается дисперсией объема. Если, например, компания XYZ планировала произвести 400 изделий за период, но в итоге произвела 500 изделий, стоимость материалов будет выше из-за общего произведенного количества.

Расчет затрат по видам деятельности

Расчет затрат по видам деятельности (ABC) определяет накладные расходы каждого отдела и распределяет их по конкретным объектам затрат, таким как товары или услуги. Система учета затрат ABC основана на деятельности, которая относится к любому событию, единице работы или задаче с определенной целью, такой как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Эти виды деятельности также считаются факторами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Система учета затрат ABC основана на деятельности, которая относится к любому событию, единице работы или задаче с определенной целью, такой как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Эти виды деятельности также считаются факторами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Традиционно накладные расходы назначаются на основе одного общего показателя, например машино-часов. В рамках ABC проводится анализ деятельности, когда в качестве факторов, определяющих затраты, определяются соответствующие меры. В результате ABC, как правило, гораздо более точен и полезен, когда речь идет о менеджерах, анализирующих стоимость и прибыльность специфических услуг или продуктов их компании.

Например, бухгалтеры, использующие ABC, могут провести опрос среди сотрудников производственной линии, которые затем будут учитывать количество времени, которое они тратят на выполнение различных задач. Затраты на эти конкретные виды деятельности относятся только к товарам или услугам, в которых использовалась эта деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Затраты на эти конкретные виды деятельности относятся только к товарам или услугам, в которых использовалась эта деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Чтобы проиллюстрировать это, предположим, что компания производит как безделушки, так и виджеты. Безделушки очень трудоемки и требуют немало практических усилий от производственного персонала. Производство виджетов автоматизировано и в основном состоит из загрузки сырья в машину и многочасового ожидания готовой продукции. Было бы бессмысленно использовать машинные часы для распределения накладных расходов на обе статьи, потому что безделушки почти не использовали машинные часы. В соответствии с ABC безделушкам назначается больше накладных расходов, связанных с трудом, а виджетам назначается больше накладных расходов, связанных с использованием машины.

Бережливый учет

Основной целью бережливого учета является улучшение практики управления финансами в организации. Бережливый учет — это расширение философии бережливого производства и производства, целью которой является минимизация отходов при оптимизации производительности. Например, если бухгалтерский отдел может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

Бережливый учет — это расширение философии бережливого производства и производства, целью которой является минимизация отходов при оптимизации производительности. Например, если бухгалтерский отдел может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

При использовании бережливого учета традиционные методы расчета затрат заменяются ценообразованием на основе ценности и измерениями производительности, ориентированными на бережливое производство. Принятие финансовых решений основано на влиянии на общую рентабельность потока создания ценности компании. Потоки создания ценности — это центры прибыли компании, т. е. любого филиала или подразделения, которые напрямую увеличивают ее итоговую прибыль.

Маржинальная калькуляция

Предельная калькуляция (иногда называемая анализом затрат-объемов-прибылей) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объема на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объема на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Точка безубыточности, которая представляет собой уровень производства, при котором общий доход от продукта равен общим расходам, рассчитывается как общие постоянные затраты компании, деленные на ее маржинальную прибыль. Маржа вклада, рассчитанная как выручка от продаж за вычетом переменных затрат, также может быть рассчитана на единицу продукции, чтобы определить, в какой степени конкретный продукт способствует общей прибыли компании.

История учета затрат

Ученые считают, что учет затрат был впервые разработан во время промышленной революции, когда зарождающаяся экономика промышленного спроса и предложения вынудила производителей начать отслеживать свои постоянные и переменные расходы, чтобы оптимизировать свои производственные процессы.

Учет затрат позволил железнодорожным и сталелитейным компаниям контролировать расходы и стать более эффективными. К началу 20 века учет затрат стал широко освещаемой темой в литературе по управлению бизнесом.

Чем учет затрат отличается от традиционных методов учета?

В отличие от общего бухгалтерского учета или финансового учета, метод учета затрат представляет собой ориентированную на внутренние потребности фирменную систему, используемую для контроля затрат. Учет затрат может быть гораздо более гибким и конкретным, особенно когда речь идет о подразделении затрат и оценке запасов. Методы и методы учета затрат будут варьироваться от фирмы к фирме и могут стать довольно сложными.

Почему используется учет затрат?

Учет затрат полезен, поскольку он может определить, на что компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на отчетность, анализ и улучшение внутреннего контроля над расходами и повышение эффективности. Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Какие виды затрат учитываются в учете затрат?

Они будут варьироваться от отрасли к отрасли и от фирмы к фирме, однако обычно включаются определенные категории затрат (некоторые из которых могут пересекаться), такие как прямые затраты, косвенные затраты, переменные затраты, постоянные затраты и эксплуатационные расходы.

Каковы некоторые преимущества учета затрат?

Поскольку методы учета затрат разрабатываются и адаптируются к конкретной фирме, они легко настраиваются и адаптируются. Менеджеры ценят учет затрат, потому что его можно адаптировать, доработать и внедрить в соответствии с меняющимися потребностями бизнеса. В отличие от финансового учета, управляемого Советом по стандартам финансовой отчетности (FASB), учет затрат должен касаться только внутренних взглядов и внутренних целей. Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Каковы некоторые недостатки учета затрат?

Системы учета затрат и методы, которые с ними используются, могут иметь высокие начальные затраты на разработку и внедрение. Обучение бухгалтерского персонала и менеджеров эзотерическим и часто сложным системам требует времени и усилий, и ошибки могут быть сделаны на раннем этапе. Бухгалтеры и аудиторы с более высокой квалификацией, скорее всего, будут брать больше за свои услуги при оценке системы учета затрат, чем стандартизированной, такой как GAAP.

Итог

Учет затрат — это неформальный набор гибких инструментов, которые менеджеры компании могут использовать для оценки того, насколько хорошо работает бизнес. Учет затрат предназначен для оценки различных затрат бизнеса и того, как они влияют на операции, затраты, эффективность и прибыль. Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Какие виды затрат существуют в учете затрат?

Учет затрат — это учетный процесс, который измеряет все затраты, связанные с производством, включая как постоянные, так и переменные затраты. Цель учета затрат — помочь руководству в процессах принятия решений, которые оптимизируют операции на основе эффективного управления затратами. Затраты, включенные в учет себестоимости, следующие:

Прямые затраты

Прямые затраты связаны с производством товара или услуги. Прямые затраты включают в себя сырье, рабочую силу и расходы или затраты на сбыт, связанные с производством продукта. Стоимость можно легко отнести к продукту, отделу или проекту. Например, Ford Motor Company (F) производит легковые и грузовые автомобили. Работник завода тратит восемь часов на сборку автомобиля. Прямыми затратами, связанными с автомобилем, являются заработная плата, выплачиваемая рабочему, и стоимость деталей, используемых для сборки автомобиля.

Работник завода тратит восемь часов на сборку автомобиля. Прямыми затратами, связанными с автомобилем, являются заработная плата, выплачиваемая рабочему, и стоимость деталей, используемых для сборки автомобиля.

Косвенные затраты

С другой стороны, косвенные расходы — это расходы, не связанные с производством товара или услуги. Косвенные затраты не могут быть легко отнесены к продукту, отделу, деятельности или проекту. Например, у Ford прямые затраты, связанные с каждым транспортным средством, включают шины и сталь. Однако электроэнергия, используемая для питания завода , считается косвенной стоимостью, поскольку электричество используется для всех продуктов, производимых на заводе. Ни один продукт нельзя отследить до счета за электроэнергию.

Каковы различные типы затрат в учете затрат?

Постоянные затраты

Постоянные затраты до не зависят от количества товаров или услуг, которые компания производит в краткосрочной перспективе. Например, предположим, что компания арендует оборудование для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть стоимость аренды, независимо от того, сколько продуктов используется для производства этого оборудования. Арендная плата считается фиксированной стоимостью, поскольку остается неизменной.

Например, предположим, что компания арендует оборудование для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть стоимость аренды, независимо от того, сколько продуктов используется для производства этого оборудования. Арендная плата считается фиксированной стоимостью, поскольку остается неизменной.

Переменные затраты

Переменные затраты колеблются по мере изменения уровня выпуска продукции, в отличие от постоянных затрат. Этот тип затрат варьируется в зависимости от количества продуктов, которые производит компания. Переменные затраты увеличиваются с увеличением объема производства и падают с уменьшением объема производства. Например, производитель игрушек должен упаковать свои игрушки перед отправкой в магазины. Это считается типом переменных затрат, потому что, поскольку производитель производит больше игрушек, его стоимость упаковки увеличивается, однако, если уровень производства игрушек снижается, переменные затраты, связанные с упаковкой, уменьшаются.

Операционные расходы

Операционные расходы — это расходы, связанные с повседневными деловыми операциями , но не привязанные к одному продукту. Операционные расходы могут быть переменными или постоянными. Примеры эксплуатационных расходов, которые чаще называют операционными расходами, включают арендную плату и коммунальные услуги для производственного предприятия. Операционные расходы – это повседневные расходы, но они классифицируются отдельно от косвенных расходов, т. е. расходов, связанных с фактическим производством. Инвесторы могут рассчитать коэффициент операционных расходов компании, который показывает, насколько эффективно компания использует свои затраты для увеличения продаж.

Альтернативные издержки

Альтернативная стоимость — это преимущества альтернативы, от которой отказываются, когда одно решение принимается вместо другого. Таким образом, эта стоимость наиболее актуальна для двух взаимоисключающих событий. В инвестировании это разница в доходности между выбранной инвестицией и той, от которой отказались. Для компаний альтернативные издержки не отражаются в финансовой отчетности, но полезны при планировании руководством.

Для компаний альтернативные издержки не отражаются в финансовой отчетности, но полезны при планировании руководством.

Например, компания решает купить новое производственное оборудование, а не брать его в аренду. Альтернативная стоимость будет представлять собой разницу между стоимостью денежных затрат на оборудование и повышение производительности по сравнению с тем, сколько денег можно было бы сэкономить на процентных расходах, если бы деньги использовались для погашения долга.

Невозвратные затраты

Невозвратные затраты — это исторические затраты, которые уже были понесены и не влияют на текущие решения руководства. Невозвратные затраты — это те затраты, которые компания взяла на себя, и которые являются неизбежными или невозмещаемыми затратами. Невозвратные затраты исключаются из будущих бизнес-решений.

Контролируемые затраты

Контролируемые расходы — это расходы, которые менеджеры контролируют и имеют право увеличивать или уменьшать.