Учет денежных средств на валютных счетах

Валютные счета, количество которых не ограничивается, открываются в уполномоченных банках, то есть имеющих соответствующую лицензию Банка России.

Российские организации (резиденты), а также юридические лица с иностранными инвестициями (как резиденты, так и нерезиденты), осуществляющие деятельность на территории России, бухгалтерский учет всех валютных операций, не зависимо от используемых валют, ведут в рублях.

О всех совершенных операциях банк сообщает организации посредствам выписки в двух валютах: в иностранной валюте и в рублевом эквиваленте. Рублевый эквивалент- это пересчитанная в рубли сумма иностранной валюты по курсу Центрального банка РФ на дату (день) совершения операции.

Согласно Инструкции по применению Плана счетов наличие и движение денежных средств в иностранных валютах учитывается на счете 52 «Валютные счета», к которым открываются субсчета:

1. «Валютные счета внутри страны»;

2. «Валютные счета за рубежом»;

В

соответствии с законодательством

организации обязаны продавать часть

валютной выручки через уполномоченные

банки на торгах межбанковских валютных

бирж по курсу, установленному в результате

торгов.

За обязательную продажу организация уплачивает банку комиссию.

До обязательной продажи этой части валютной выручки организация может произвести оплату некоторых расходов, связанных с ее получением.

К поручению на обязательную продажу валюты прилагается платежное поручение для возмещения рублевого эквивалента проданной валюты и ее зачисления на расчетный счет предприятия.

В бухгалтерском учете при отражении иностранной валюты на валютном счете применяется общее правило, касающееся обязательного пересчета иностранной валюты в рубли на дату поступления и выбытия валюты, а также остатка средств на валютном счете по мере изменения курса иностранных валют, котирующихся Центральным банком РФ на эти даты, а также на отчетную дату составления бухгалтерской отчетности.

В связи с тем, что единственным средством платежа на территории России является рубль, использование организациями – резидентами в расчетах иностранной валюты не допускается.

Для

осуществления расчетов в иностранной

валюте с нерезидентами организации

приобретает ее на рынке. Все операции,

совершенные юридическими лицами по

покупке и продаже валюты, оформляются

договорами купли – продажи.

Все операции,

совершенные юридическими лицами по

покупке и продаже валюты, оформляются

договорами купли – продажи.

Финансовый результат от продажи валюты определяется на счете 91 «Прочие доходы и расходы». В случае если валюта, списанная со счета 52, продается уполномоченным банком не сразу, а через несколько дней, то для ее счета может использоваться счет 57 «Переводы в пути».

Следует отметить и возможность покупки инвалюты предприятиями. Согласно закону « О валютном регулировании и валютном контроле» в действующей редакции предприятие имеет право покупать иностранную валюту на внутреннем рынке РФ в порядке и на цели, определенные ЦБ РФ, через уполномоченные банки. Такими целевыми направлениями могут быть: командировочные расходы, операции по выполнению обязательств по договорам – контрактам и др. просьба предприятия банку оформляется заявкой на покупку.

Покупка

валюты может быть оформлена через счет

76 «Расчеты с разными дебиторами и

кредиторами». Зачисление приобретенной

валюты осуществляется на субсчет 52-1 по

курсу ЦБ РФ на день зачисления.

Разница между курсом покупки и курсом ЦБ РФ списывается в случае превышения курса покупки над курсом ЦБ РФ на счет 91 (при этом согласно ст. 265 НК РФ расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса относятся к внереализационным расходам). Если же курс ЦБ РФ оказался выше курса покупки, разницу следует отнести на кредит счета 91 «Прочие доходы и расходы». Оплату банку комиссионных за покупку валюты списывают на затраты организации.

Операции по валютному счету отражаются по аналогии со счетом 51 «Расчетные счета». Аналитический и синтетический учет в разрезе субсчетов

организуется по кодам валют (например, доллар США, немецкая марка и т.д.).

Учет

и движении денежных средств по валютным

счетам, а также по операциям в иностранной

валюте производятся в валюте Российской

Федерации, то есть в рублях и определяются

путем пересчета иностранной валюты по

курсу Центрального банка Российской

Федерации, действовавшему на дату

совершения операции. С момента совершения

операции (выписки расчетно-платежных

документов) возникают курсовые разницы

в связи с изменением курса рубля по

отношению к иностранным валютам, которые

организации согласно ПБУ 3/2000 списываются

по мере их возникновения на внереализованные

доходы (расходы) через счет 91 «Прочие

доходы и расходы» (к внереализованным

доходам (расходам) также относятся

соответствующие суммы и согласно главе

25 НК РФ).

С момента совершения

операции (выписки расчетно-платежных

документов) возникают курсовые разницы

в связи с изменением курса рубля по

отношению к иностранным валютам, которые

организации согласно ПБУ 3/2000 списываются

по мере их возникновения на внереализованные

доходы (расходы) через счет 91 «Прочие

доходы и расходы» (к внереализованным

доходам (расходам) также относятся

соответствующие суммы и согласно главе

25 НК РФ).

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской с валютного счета. На основании выписок ведется журнал-ордер № 2/1 для оборотов по кредиту и ведомость № 2/1- по дебету. По валютному счету необходимо вести карточку аналитического учету по наименованию валюты.

Учет денежных средств на валютных счетах в банках

И БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ СЧЕТАХ В БАНКАХ [c.48]Учет денежных средств на валютных счетах в банках [c.180]

Пересчет валютных средств на валютном счете, в кассе, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах с юридическими и физическими лицами производится на дату совершения операций и на дату составления бухгалтерской отчетности. Для составления бухгалтерской отчетности стоимость ОС, НА, МБП, производственных запасов, товаров и других активов и пассивов принимается в оценке в рублях по курсу Центрального банка РФ на дату совершения операции, результатом которой стало принятие имуществ и обязательств к учету. По этим активам и пассивам пересчет при изменении курса Центрального банка РФ не производится.

[c.132]

Для составления бухгалтерской отчетности стоимость ОС, НА, МБП, производственных запасов, товаров и других активов и пассивов принимается в оценке в рублях по курсу Центрального банка РФ на дату совершения операции, результатом которой стало принятие имуществ и обязательств к учету. По этим активам и пассивам пересчет при изменении курса Центрального банка РФ не производится.

[c.132]

Бухгалтерский учет наличия и движения денежных средств в иностранных валютах на валютных счетах в банках ведется на счете 52 Валютный счет . [c.41]

Графа 4 (текущая деятельность) — показывают денежные средства, направленные на оплату товарно-материальных ценностей, выполненных работ и потребленных услуг. Это могут быть материалы (счет 10 Материалы ), малоценные и быстроизнашивающиеся предметы (счет 12 Малоценные и быстроизнашивающиеся предметы ), животные на выращивании и откорме (счет 11 Животные на выращивании и откорме ), услуги производственного характера (счет 20 Основное производство ).

Графа 5 (инвестиционная деятельность) — показывают денежные средства, направленные на оплату капитальных вложений в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов. Обороты по оплате отражаются по дебету счета 60 и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства , 55 Специальные счета в банках . [c.232]

Строка 190 Направлено денежных средств на оплату машин, оборудования, и транспортных средств . При заполнении строки используют данные счета 60 Расчеты с поставщиками и подрядчиками в корреспонденции со счетом 08 Капитальные вложения , субсчет 08-4 Приобретение отдельных объектов основных средств . Суммы, направленные на оплату, проводятся по дебету счета 60 Расчеты с поставщиками и подрядчиками и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства , 55 Специальные счета в банках .

С вводом в действие нового плана счетов устранены расхождения, содержание которых сводилось к тому, что ранее названия отдельных счетов были представлены в балансе статьями, имеющими более широкое толкование. Это касается счетов учета денежных средств 51 Расчетные счета , 52 Валютные счета . Такое толкование обусловлено действующим законодательством, согласно которому организация имеет право на открытие нескольких расчетных и валютных счетов как в одном, так и в разных отделениях банков. [c.159]

Ведомость учета денежных средств и фондов ф. № В-4 применяется предприятием для учета средств и фондов, который ведется на счетах 50 Касса , 51 Расчетный счет , 52 Валютный счет , 80 Прибыли и убытки , 85 Уставный капитал . При оформлении операций, связанных с движением денежных средств, следует строго придерживаться Постановления Центрального банка от 22 сентября 1993 г. № 40 Порядок ведения кассовых операций в Российской Федерации с теми дополнениями и изменениями, которые имели место в последние годы, а также приложениями к этому Постановлению [c.

Организации, помимо хранения денежных средств в кассе, на расчетных и валютных счетах, могут хранить их на других счетах в банках, которые используются для целевого назначения. Для учета этих денежных средств в Плане счетов бухгалтерского учета предусмотрен главный счет 55 Специальные счета в банках , который по отношению к балансу является активным, размещаясь в промежуточных и заключительном балансах во II разделе актива по статье. [c.70]

Раздел V «Денежные средства» объединяет счета для учета денежных средств предприятия. Здесь имеются счета по учету денежных средств в кассе, на расчетном и валютном счетах в банках, денежных документов, переводов в пути, краткосрочных финансовых вложений. [c.103]

Учитывая ст. 11 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» и п. 65 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина России от 26.12.94 № 170, остатки валютных средств на валютных счетах организаций, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах отражаются в отчетности в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранных валют по курсу Банка России, действующему на последнее число отчетного периода.

Учет операций по предоставленным заемным средствам ведется предприятием на счете Расчеты по долгосрочным кредитам и займам . Суммы полученных долгосрочных кредитов показывают по кредиту этого счета и дебету счетов Расчетные счета , Валютные счета , Расчеты с поставщиками и подрядчиками и др. Причитающиеся по полученным кредитам проценты к уплате отражают по кредиту счета Расчеты по долгосрочным кредитам и займам в корреспонденции с дебетом счета Прочие доходы и расходы . Начисленные суммы процентов учитывают отдельно. На сумму погашенных долгосрочных кредитов дебетуют счет Расчеты по долгосрочным кредитам и займам в корреспонденции со счетами учета денежных средств. Кредиты, не оплаченные в срок, учитывают обособленно. Аналитический учет по долгосрочным кредитам ведут по видам кредитов и банкам, которые их предоставили. Детальный учет операций по долгосрочному кредитованию капитальных вложений осуществляют в порядке, предусмотренном Положением по бухгалтерскому учету Учет займов и кредитов и затрат по их обслуживанию (ПБУ 15/01) от 02. 08.2001 г.

[c.169]

08.2001 г.

[c.169]

Для учета движения валютных средств предприятие открывает валютный счет. Порядок открытия валютного счета аналогичен порядку открытия расчетного счета (см. 2.2. Учет денежных средств на расчетном и прочих счетах в банках.). [c.84]

Ведомость по форме В-1 предназначена для учета операций, отражаемых на бухгалтерских счетах подразделов 41 «Денежные переводы в пути», 42 «Денежные средства на специальных счетах банка», 43 «Наличность на валютном счете», 44 «Наличность на расчетном счете», 45 «Наличность в кассе». [c.92]

Сведения о движении денежных средств организации, учитываемые на счетах учета денежных средств, Касса , Расчетные счета , Валютные счета , Специальные счета в банках отража- [c.51]

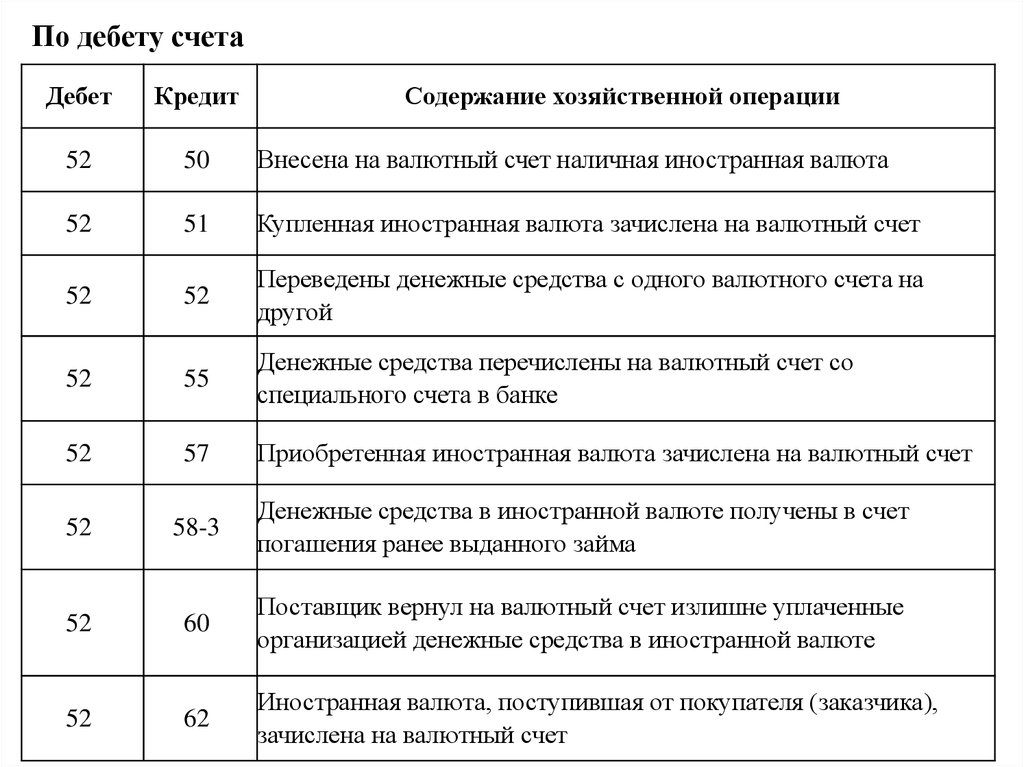

Для учета операций по валютному счету используется активный синтетический счет 52 Валютные счета . По дебету этого счета отражается остаток иностранной валюты на начало месяца, зачисления сумм в течение месяца и остаток неиспользованной валюты на конец месяца. По кредиту отражается списание валютных средств. Записи операций на валютных счетах ведутся в валюте и в рублевом эквиваленте по курсу ЦБ РФ, действующему на дату зачисления (списания) средств. Основанием для отражения операций по этому счету служат выписки банка (с приложенными к ним расчетно-денежными документами). Если обнаруживаются ошибки в зачислении или списании сумм при проверке выписок банка, их отражают на счете 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по претензиям .

[c.357]

По кредиту отражается списание валютных средств. Записи операций на валютных счетах ведутся в валюте и в рублевом эквиваленте по курсу ЦБ РФ, действующему на дату зачисления (списания) средств. Основанием для отражения операций по этому счету служат выписки банка (с приложенными к ним расчетно-денежными документами). Если обнаруживаются ошибки в зачислении или списании сумм при проверке выписок банка, их отражают на счете 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по претензиям .

[c.357]

По статье Валютные счета (стр. 263) проставляют сальдо счета 52 Валютные счета . Остатки средств по валютным счетам приводятся в балансе в суммах, полученных путем пересчета иностранной валюты в рубли по курсу, действующему на последнее число отчетного периода. Таким же образом в соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности отражаются в балансе другие денежные средства, денежные документы, краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранной валюте. Поскольку курс рубля по отношению к иностранным валютам постоянно меняется, то при пересчете на различные даты активов и пассивов организации, стоимость которых выражена в иностранной валюте, образуются курсовые разницы. Они могут быть не только при вышеуказанном пересчете отражаемых в балансах активов и пассивов в иностранных валютах, но возникают и при текущих расчетах, осуществляемых в иностранной валюте (по операциям по экспорту и импорту ценностей, зарубежным командировкам и др.). Указанные разницы представляют собой разность между оценками активов и пассивов по курсу Центрального банка РФ на дату первоначальной регистрации их в бухгалтерском учете (оприходование ценностей, полученных по импорту отгрузка продукции на экспорт выдача иностранной валюты под отчет при зарубежных командировках и т. п.) и на дату фактического осуществления расчетов (оплата ценностей, полученных по импорту получение экспортной выручки за отгруженную продукцию отчет подотчетного лица о расходах по зарубежной командировке и т.

Поскольку курс рубля по отношению к иностранным валютам постоянно меняется, то при пересчете на различные даты активов и пассивов организации, стоимость которых выражена в иностранной валюте, образуются курсовые разницы. Они могут быть не только при вышеуказанном пересчете отражаемых в балансах активов и пассивов в иностранных валютах, но возникают и при текущих расчетах, осуществляемых в иностранной валюте (по операциям по экспорту и импорту ценностей, зарубежным командировкам и др.). Указанные разницы представляют собой разность между оценками активов и пассивов по курсу Центрального банка РФ на дату первоначальной регистрации их в бухгалтерском учете (оприходование ценностей, полученных по импорту отгрузка продукции на экспорт выдача иностранной валюты под отчет при зарубежных командировках и т. п.) и на дату фактического осуществления расчетов (оплата ценностей, полученных по импорту получение экспортной выручки за отгруженную продукцию отчет подотчетного лица о расходах по зарубежной командировке и т. п.).

[c.63]

п.).

[c.63]

Остаток денежных средств на начало отчетного периода Сальдо по счетам учета денежных средств сч. 50 Касса , сч. 51 Расчетные счета , сч. 52 Валютные счета , сч. 55 Специальные счета в банках [c.477]

Денежные средства — финансовые ресурсы в кассе, на счетах в банке (в том числе валютных), в денежных почтовых переводах (направленных в адрес хозяйственной единицы), предназначенные для покрытия затрат. В западном учете все перечисленные средства учитываются как единая статья Денежная наличность . [c.235]

Денежные (монетарного имущества) счета (например, 50 Касса , 51 Расчетные счета , 52 Валютные счета , 58 Финансовые вложения и т. п.) имеют всегда сальдо по дебету. В западном учете возможно кредитовое сальдо. Это связано с банковским овердрафтом, когда расчетный счет в банке превращается в счет краткосрочных обязательств (кредитов банка). На денежных счетах по дебету учитывается поступление денежных средств, по кредиту — их расход, выдача или перечисление. [c.339]

[c.339]

По плану счетов в раздел V баланса Денежные средства относится счет 58 Краткосрочные финансовые вложения . Этот счет используют при вложении (инвестировании) средств в доходные активы на срок не более года, в частности приобретение ценных бумаг, процентных облигаций внутренних государственных и местных займов, предоставление займов другим юридическим лицам. К счету краткосрочных финансовых вложений открываются соответствующие субсчета 58/1 Облигации и другие ценные бумаги , 58/2 Депозиты , 58/3 Предоставленные займы . Счет краткосрочных финансовых вложений дебетуется при вложении средств, а кредитуются соответствующие счета учета денежных средств (51, 52). Дивиденды, полученные по облигациям и ценным бумагам, организации зачисляют в категорию доходов от внереализационной деятельности (51, 52 — 80/3). В случае хранения ценных бумаг в отделении банка расходы по их хранению списывают за счет чистой прибыли (80/3 — 51, 52). С полученных процентов по выданным займам организации уплачивают налог на добавленную стоимость. При возврате средств по истечении срока договора счет краткосрочных финансовых вложений кредитуется (закрывается), а поступившая денежная наличность приходуется, соответственно, на расчетный, валютный счет (дебет 51, 52).

[c.365]

При возврате средств по истечении срока договора счет краткосрочных финансовых вложений кредитуется (закрывается), а поступившая денежная наличность приходуется, соответственно, на расчетный, валютный счет (дебет 51, 52).

[c.365]

Данные о движении денежных средств предприятия, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе, на расчетных, валютных и специальных счетах, отражаются нарастающим итогом с начала года. При наличии денежных средств в иностранной валюте сначала составляется расчет в этой валюте по каждому ее виду. После этого показатели каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета. [c.45]

Счета денежных средств предназначены для учета денежных средств в кассе счет 50 Касса счет 51 Расчетный счет предназначен для учета денежных средств в российской валюте на расчетном счете предприятия в банке счет 52 Валютный счет и др. Счета денежных средств всегда активные.

[c.118]

Счета денежных средств всегда активные.

[c.118]

К счетам для учета денежных средств относятся счета «Касса», «Расчетный счет», «Валютный счет» и др. На них учитывается вся денежная наличность хозяйствующего субъекта, находящаяся в кассе предприятия и на счетах денежных средств в банках. Для осуществления контроля за правильностью расходования денежных средств и предотвращения злоупотреблений наличие денежных средств в кассе лимитировано. [c.84]

Записи в ведомость по учету денежных средств операций по кассе, расчетному и валютному счетам и другим счетам в банке производятся на основании выписок банка и приложенных к ним документов. [c.152]

Особое внимание должно быть обращено на организацию учета по счетам учета денежных средств (50 Касса , 51 Расчетный счет , 52 Валютный счет ). Рекомендуется для осуществления операций по совместной деятельности открывать текущие и аналогичные им счета в банках. [c.133]

При покупке иностранной валюты ее стоимость зачисляется в дебет счета 52 «Валютный счет» (субсчет «Текущий валютный счет») в сумме, определенной путем пересчета иностранной валюты по курсу Центрального банка РФ на дату зачисления, в корреспонденции с кредитом счета 48 «Реализация прочих активов». В дебет счета 48 относится сумма денежных средств в корреспонденции со счетами 51 «Расчетный счет», «Касса» (или 57 «Переводы в пути») и расходы, связанные с приобретением иностранной валюты, в корреспонденции со счетами учета этих расходов.

[c.17]

В дебет счета 48 относится сумма денежных средств в корреспонденции со счетами 51 «Расчетный счет», «Касса» (или 57 «Переводы в пути») и расходы, связанные с приобретением иностранной валюты, в корреспонденции со счетами учета этих расходов.

[c.17]

Сведения о движении денежных средств организации, учитываемых на счетах бухгалтерского учета 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», представляются в валюте Российской Федерации. [c.76]

ДЕНЕЖНЫЕ СРЕДСТВА — аккумулированные в денежной форме разные доходы и поступления.Сгруппированы в Y разделе Плана счетов бухгалтерского учета на следующих счетах 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 56 «Денежные документы», 57 «Переводы в пути», 58 «Краткосрочные финансовые вложения». [c.81]

ДЕНЕЖНЫЕ СРЕДСТВА — 1) средства в отечественной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах 2) раздел V Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденного приказом Министерства финансов СССР от 1 ноября 1991 г. №56, включает следующие счета 50 Касса 51 Расчетный счет 52 Валютный счет [c.163]

№56, включает следующие счета 50 Касса 51 Расчетный счет 52 Валютный счет [c.163]

ДОЛГОСРОЧНЫЙ КРЕДИТ -кредит, предоставляемый банками и отдельными кредитными институтами небанковского типа на длительные сроки (of 5 лет и более). Д.К. корпорациям предоставляют инвестиционные банки или другие специальные кредитные институты, государству и муниципальным органам — сберегательные банки, страховые компании и пенсионные фонды. К Д.К. относится ипотечный кредит, выдаваемый ипотечными и сельскохозяйственными банками под залог недвижимости населению на покупку жилья, фермерам — на приобретение земли и строений. Д.К. выдают также коммерческие банки. Для учета Д.К. предназначен счет 92 Долгосрочные кредиты банков . Суммы полученных Д.К. отражаются по кредиту счета 92 и дебету счетов 51 Расчетный счет , 52 Валютный счет , 55 Специальные счета в банках , 60 Расчеты с поставщиками и подрядчиками . На суммы погашенных кредитов дебетуется счет 92 в корреспонденции со счетами учета денежных средств. [c.192]

[c.192]

Согласно Закону РФ О бухгалтерском учете и ПБУ 3/2000, утвержденному приказом Минфина Российской Федерации от 10 января 2000 г. № 2 н, денежные средства, числящиеся на валютных счетах предприятия, подлежат пересчету в рубли по курсу, котируемому Центральным банком РФ. [c.87]

Учет денежных средств и денежных документов ведется на счетах раздела V и включает операции по кассе, расчетному и валютному счетам, специальным счетам з банках, денежным документам, переводам в пути, краткосрочным финансовым вложениям. [c.258]

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденной приказом Минфина СССР от 01.11.91 г. № 56 (с изменениями и дополнениями) счета раздела Денежные средства предназначены для обобщения информации о наличии и движении принадлежащих предприятию денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетном, валютных и других счетах в банках на территории страны и за рубежом, легко реализуемых ценных бумаг, а также платежных и денежных документов. [c.103]

[c.103]

Учет операций по валютным счетам в банках. Счет 52 «Валютный sef1 предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках как на территории страны, так и за рубежом. [c.128]

Все операции по валютным счетам отражаются в бухгалтерском учете только на основании выписок кредитной организации (банка и пр.) и приложенных к ним денежно-расчетных документов. На основании ГЕБУ 3/2000 Учет активов и обязательств, стоимость которых выражена в иностранной валюте записи в бухгалтерском учете на счете 52 ведутся в рублях в пересчете иностранной валюты по курсу, действующему на дату зачисления денежных средств на валютный счет организации в банке или их списания. Сальдо по счету 52 подлежит ежемесячной переоценке, исходя из официального курса Центрального банка РФ, установленного на дату составления бухгалтерской отчетности, каковой является последний календарный день в отчетном периоде. [c.240]

В американской системе учета в этот счет сведены данные о денежных средствах в кассе компании, на ее расчетных банковских счетах, на ее валютных счетах в банке и все иные виды денежных средств, например «в пути. Поэтому этот общий счет соответствует сразу нескольким счетам российского учета. (Прим. науч. fed.)

[c.335]

Поэтому этот общий счет соответствует сразу нескольким счетам российского учета. (Прим. науч. fed.)

[c.335]

Другой способ контроля — взаимосверка итоговых сумм в одних бухгалтерских регистрах с аналогичными суммами в других. Дело в том, что некоторые хозяйственные факты учитываются в учетных регистрах дважды в силу оформления одного хозяйственного факта в двух документах, каждый из которых создается в разных инстанциях. Например, получение денежных средств с расчетного счета в кассу владельца счета банк оформляет в выписке из расчетного счета, а предприятие-получатель — в приходном кассовом ордере, и оба документа на один факт фиксируются в двух бухгалтерских проводках. В результате неизбежно появляется повторный счет, поэтому бухгалтерская проводка на сумму денежных средств, цоступивших с расчетного счета (валютного, особого и других счетов в банке), составляется и переносится в Главную книгу один раз в нашем случае — по итоговым данным ведомости № 1 (машинограммы) учета поступления кассовой наличности в текущем отчетном периоде. Эта же сумма, но учтенная в аналитической корреспонденции счетов в регистре учета расходования денежных средств, после сверки открыживается в соответствии с банковским счетом в отдельности.

[c.194]

Эта же сумма, но учтенная в аналитической корреспонденции счетов в регистре учета расходования денежных средств, после сверки открыживается в соответствии с банковским счетом в отдельности.

[c.194]

Что такое счет в иностранной валюте?

Счета в иностранной валюте необходимы, особенно для владельцев бизнеса, работающих на международном уровне.

Такая учетная запись позволяет вам пользоваться множеством преимуществ, включая более быстрые трансграничные платежи, обменные курсы в режиме реального времени и более низкие комиссии за перевод.

Читайте дальше, чтобы узнать о том, как открыть счет в иностранной валюте и о его преимуществах.

Что такое счет в иностранной валюте?

Счет в иностранной валюте — это мультивалютный счет без границ, который позволяет владельцу счета отправлять и получать платежи в различных валютах на один счет (т. е. одни и те же реквизиты счета для всех валют). Он может поддерживаться банком в своей стране (оншор) или банком в другой стране (оффшор).

Наличие такого банковского счета оказывает огромное влияние на то, как вы управляете своими международными финансами и транзакциями.

Облегчает денежные и финансовые операции за счет снижения комиссий за обмен валюты и упрощает управление международными транзакциями в разных валютах.

Кроме того, этот тип учетной записи не ограничивается только бизнесом и может также использоваться для управления вашими личными финансами.

Примечание . Счет в иностранной валюте часто связан с мультивалютным счетом. Вы можете узнать больше об этом в этой статье.

Как работают счета в иностранной валюте

Счета в иностранной валюте позволяют совершать и получать платежи в иностранной валюте, что значительно упрощает и делает более удобным проведение международных операций.

Такие счета позволяют легко переключаться между валютами и пользоваться выгодными курсами валют.

Таким образом, вы экономите время и деньги с оптимизированной учетной записью, избегая высоких комиссий, связанных с конверсиями.

Какие банки предлагают счета в иностранной валюте?

Многие ведущие международные банки предлагают счет в иностранной валюте, с помощью которого вы можете вносить и снимать деньги как онлайн, так и в отделении.

В Гонконге самыми популярными банками являются следующие:

HSBC

Для личных целей

Открытие личного сберегательного счета в иностранной валюте HSBC позволяет вам торговать 10 валютами с помощью гибкого счета с мгновенным доступом.

Вы можете получить доступ к своим деньгам через банкоматную карту, в отделении, по телефону или через Интернет.

Эта учетная запись также предоставляет вам подробные ежемесячные отчеты, показывающие все ваши транзакции.

Чтобы иметь право на эту учетную запись, вы должны быть старше 18 лет и иметь активную текущую учетную запись HSBC.

Для деловых целей

Использование интегрированной учетной записи HSBC Business позволяет вам управлять своей иностранной валютой, не платя при этом абсолютно никакой ежемесячной платы (отменяется, если средний общий баланс отношений* за предыдущие 3 месяца составляет 50 000 гонконгских долларов или выше).

Бизнес-интегрированный счет HSBC объединяет сберегательные, текущие и срочные депозитные счета в 12 различных валютах (включая гонконгский доллар, китайский юань и сингапурский доллар) под одним счетом, и вы можете открыть отдельный счет для каждого бизнеса для хранения, отправлять и получать деньги.

Чтобы иметь право на получение бизнес-счета в HSBC, помимо первоначального депозита в размере 10 000 гонконгских долларов, вы должны принести все необходимые документы на встречу по открытию счета. Требуемые документы различаются в зависимости от типа предприятия. Для получения более подробной информации вам может потребоваться связаться с HSBC.

, если вы заинтересованы, мы приглашаем вас ознакомиться с нашим сообщением в блоге об открытии бизнес-счета HSBC в Гонконге.

Standard Chartered

Для личных целей

Счет Standard Chartered Personal в иностранной валюте позволяет вам пользоваться уникальными преимуществами и получать максимальную отдачу от ваших инвестиций в одной из 8 основных валют, включая AUD, CAD, CHF, EUR, GBP, JPY, NZD и USD.

Однако минимальный начальный баланс составляет 200 в любой валюте, кроме иены.

Для деловых целей

Выбор стандартного зарегистрированного интегрированного депозитного счета позволяет вам консолидировать ваши текущие и сберегательные счета и дает вам уникальные преимущества в выборе 11 основных валют (включая гонконгский доллар, доллар США, китайский юань, австралийский доллар, канадский доллар, швейцарский франк, евро, фунт стерлингов, японская иена, новозеландский доллар и сингапурский доллар).

Таким образом, вы можете управлять своим международным платежом, копить деньги в различных валютах и снимать деньги с одного счета.

Однако минимальный начальный баланс для сберегательного счета в гонконгских долларах составляет 1000 гонконгских долларов, а для сберегательного счета в иностранной валюте — 200 долларов США в любой валюте, кроме иены, которая составляет 20 000 иен. Здесь мы выделяем все, что вам нужно знать, чтобы открыть бизнес-счет в Standard Chartered.

Примечание : посещение отделения Standard Chartered необходимо для завершения открытия счета после подачи формы.

Citibank

Для личных и деловых целей

Открытие мультивалютного счета в Citibank дает вам доступ к таким услугам, как торговля иностранной валютой, депозит до востребования и срочный депозитный счет. Вы даже можете выбрать различные тенора, валюты и многое другое в зависимости от ваших финансовых потребностей.

Вы можете вносить депозиты до востребования в 14 валютах и торговать 12 основными валютами (AUD, CAD, CHF, EUR, GBP, HKD, JPY, NZD, RMB, SGD, THB, USD).

Ситибанк также предоставляет услуги круглосуточного отслеживания ордеров по операциям в иностранной валюте.

Чтобы иметь право на открытие мультивалютного счета в Ситибанке, вы должны быть старше 18 лет (или старше 16 лет для владельцев дополнительных счетов) и иметь текущий/коммерческий счет в Ситибанке.

Кроме того, в зависимости от мультивалютной учетной записи, которую вы используете, иногда доступно удаленное приложение.

Как открыть счет в иностранной валюте

Открытие счета в иностранной валюте очень похоже на открытие обычного банковского счета.

Все, что вам нужно сделать, это собрать документы, удостоверяющие личность, а также личную и финансовую информацию, прежде чем подавать заявление через Интернет или посещать местное отделение банка. Если это для деловых целей, банки могут потребовать дополнительные документы, такие как документы о регистрации вашей компании.

Несмотря на то, что существует возможность создать учетную запись полностью онлайн, в зависимости от выбранного вами банка, некоторые банки могут потребовать от вас физического посещения отделения.

Если вам нужна дополнительная информация или у вас есть какие-либо вопросы относительно открытия счета в иностранной валюте, лучше всего связаться с представителем банка по вашему выбору.

Зачем открывать счет в иностранной валюте?

Если вы ведете международный образ жизни или ведете бизнес с клиентами или поставщиками за границей, управление вашими финансами через счет в иностранной валюте облегчит вашу жизнь.

На самом деле, для личного пользования наличие счета в иностранной валюте может пригодиться в путешествии. Это позволяет вам хранить деньги в местной валюте страны, которую вы посещаете.

Например, если вы посещаете Англию, вы можете хранить деньги в фунтах вместо долларов, чтобы избежать дополнительных комиссий и сборов.

Для бизнеса в нескольких юрисдикциях важно иметь счет в иностранной валюте, поскольку вы регулярно имеете дело с платежами и дебиторской задолженностью в разных валютах. Имея счет в иностранной валюте, компании могут расплачиваться со своими клиентами или поставщиками в местной валюте, что делает операции проще и удобнее для них. Это может помочь увеличить их продажи. Кроме того, управляя различными валютами в одном месте, компаниям не нужно открывать счета в местных банках в разных странах.

Краткий обзор преимуществ и недостатков

Преимущества счетов в иностранной валюте

➕ Хранение нескольких валют

Имея счет в иностранной валюте, вы можете хранить несколько валют, получать и отправлять платежи в разных иностранных валютах.

➕ Снижение обменного курса и более высокая стоимость конвертации

Самым большим преимуществом использования счета в иностранной валюте является то, что он позволяет вам сэкономить на комиссиях за обменный курс, предотвращая любые потери на обменном курсе, связанные с обычными банковскими переводами или электронными транзакциями.

Например, предположим, что вы или ваша компания получаете платежи в гонконгских долларах. В этом случае вы можете использовать ту же учетную запись для платежей в гонконгских долларах, не конвертируя валюту обратно в местную.

Таким образом, вы значительно экономите, избегая высоких комиссий, связанных с конверсиями.

Вам также не нужно беспокоиться о краткосрочных колебаниях курса валют.

➕ Получайте проценты по своим валютам

Многие счета в иностранной валюте выплачивают вам проценты по определенным валютам с фиксированными депозитными ставками. Проценты обычно предлагаются по уровням, с лучшими ставками при больших остатках.

➕ Упрощенные международные переводы

Вы можете совершать международные платежи и переводить деньги со своего счета в иностранной валюте с помощью онлайн-банкинга.

Вы также можете произвести платеж со своего текущего счета другой компании или лицу в местном отделении.

➕ Кредитное плечо Курсы обмена

Большинство банков, предоставляющих счета в иностранной валюте, позволяют вам переключаться между валютами.

Благодаря этому вы можете воспользоваться преимуществами сильного обменного курса, особенно при крупных транзакциях.

Многие банки используют это в качестве уникальной точки продажи для счетов в иностранной валюте, так как это вряд ли будет использовать обменные курсы через обычный текущий счет.

➕ Больше удобства и эффективности

Счета в иностранной валюте легко открыть, так как все валюты, с которыми вы работаете, управляются в одном месте.

В результате ваш ежемесячный учет становится менее сложным, и вам больше не нужно иметь отдельные счета в разных банках, что еще больше упрощает отслеживание ваших доходов и расходов.

Кроме того, гораздо быстрее совершать и получать международные платежи со счетом в иностранной валюте, чем с обычным текущим счетом, что может занять много времени.

Недостатки счетов в иностранной валюте:

➖ Дополнительные сборы и сборы

Как и на любом другом банковском счете, с вас может взиматься комиссия за получение овердрафта или за любую специальную обработку наличности по некоторым из ваших транзакций.

Эти сборы, в частности, включают ежемесячные сборы за обслуживание, минимальный первоначальный депозит, сборы за конвертацию и обмен валюты, сборы за входящие и исходящие международные платежи и т. д.

Поэтому, принимая решение о том, в каком банке открыть счет в иностранной валюте, следует выбирать тот, в котором комиссионные сборы самые низкие.

Внутренний совет: Вы можете проверить, есть ли у финансового учреждения какие-либо предложения. Иногда, по словам компании, они могут отказаться от обслуживания и других расходов на ваших счетах в иностранной валюте.

➖ Требования к минимальному остатку на счете

В некоторых банках может быть установлен минимальный дневной остаток.

Однако некоторые международные банки, такие как HSBC, не предъявляют требований к минимальному остатку на счете.

Поэтому всегда следует опасаться банков с такими требованиями к балансу и обслуживанию.

➖ Более низкие процентные ставки

По сравнению со стандартным сберегательным счетом, счета в иностранной валюте имеют более низкие процентные ставки на все депонированные средства.

Поэтому, возможно, вам лучше использовать обычный банковский счет с более высокой процентной ставкой для депонированных средств, чем счет в иностранной валюте.

Что следует учитывать при открытии счета в иностранной валюте?

1) Выбор валюты

Любой хороший поставщик счетов в иностранной валюте позволит вам иметь несколько текущих счетов в разных валютах.

Сюда должны входить все основные валюты.

Если вы заинтересованы в совершении транзакций с малой валютой, которая менее распространена, вам следует более тщательно изучить и узнать о возможных вариантах работы с этой валютой.

2) Сборы и сборы на рынке Форекс

Вы также должны иметь возможность переводить деньги по всему миру с любого из ваших текущих счетов безопасно и без дорогостоящих сборов на рынке Форекс.

Чтобы сделать такие трансграничные транзакции возможными, ваш банк должен поддерживать основные международные переводы, включая SWIFT, а также бесплатные глобальные транзакции между счетами, открытыми в одном банке.

3) Предоставление овердрафта

Может быть чрезвычайно выгодно, если ваш провайдер счета в иностранной валюте предлагает беспроцентный овердрафт, чтобы помочь вам покрыть непредвиденные расходы.

Таким образом, вы сможете избежать любого риска и чувствовать себя в безопасности, если когда-либо столкнетесь с финансовыми трудностями.

В зависимости от ваших обстоятельств вам определенно следует рассмотреть возможность выбора банка, который предлагает возможность овердрафта со счетом в иностранной валюте.

4) Дебетовые карты

Вам также следует убедиться, что ваш счет в иностранной валюте позволяет снимать наличные в нескольких местах по всему миру.

Кроме того, наличие дебетовой карты дает вам доступ к другим преимуществам, таким как залы ожидания в аэропортах.

Предлагают ли Fintech счета в иностранной валюте?

Альтернативой традиционным банкам, предлагающим счета в иностранной валюте, являются решения для онлайн-платежей, такие как Statrys, Revolut и Wise, которые обеспечивают полностью онлайновый/мобильный банкинг.

Вот некоторые провайдеры необанков, но это не исчерпывающий список. Мы рекомендуем вам проверить некоторые из доступных необанков в вашем регионе/местоположении.

В Гонконге существует множество виртуальных банков со своими особенностями. Если вы хотите узнать больше, пожалуйста, ознакомьтесь с этой статьей.

Revolut

Revolut, финтех-компания из Великобритании, предлагает мультивалютные счета для личного пользования и владельцев бизнеса, которым необходимо управлять международными платежами. Вы можете получать, хранить и обменивать деньги в более чем 30 валютах по всему миру и настраивать столько субсчетов в каждой валюте, сколько вам нужно для ведения бизнеса.

Вы можете получать, хранить и обменивать деньги в более чем 30 валютах по всему миру и настраивать столько субсчетов в каждой валюте, сколько вам нужно для ведения бизнеса.

Тем не менее, каждый раз, когда вы используете свою карту за границей, с вас взимаются две отдельные комиссии в дополнение к стоимости того, что вы покупаете.

Одна плата за конвертацию валюты, а другая плата за административные услуги.

Однако с Revolut ваши деньги обмениваются по межбанковскому курсу, и с вас не взимается ни одна из этих комиссий.

Кроме того, вы можете снимать деньги в банкомате без дополнительных комиссий.

Если вы хотите узнать, как открыть учетную запись Revolut, вы можете прочитать эту статью.

Wise

С помощью мультивалютного счета wise вы можете хранить и торговать более чем 50 валютами, включая фунты стерлингов, евро, ESD и австралийские доллары.

Это виртуальный счет без границ, где вы можете конвертировать свои валюты по реальному обменному курсу в любую валюту, которая вам нужна, когда вам нужно, не выходя из дома.

Дебетовая карта Wise позволяет вам тратить деньги по всему миру с низкой комиссией за конвертацию и нулевой комиссией за транзакции. Однако в настоящее время он доступен только для владельцев мультивалютных счетов, проживающих в Великобритании, США, Австралии, Новой Зеландии, Сингапуре, Малайзии, Японии, Швейцарии и ЕЭЗ. Так что пока недоступно для жителей Гонконга.

Важное примечание : Revolut и Wise — это не банки, а компании, которые сотрудничают с банками для предоставления определенных банковских услуг. Таким образом, ваши деньги защищены и не покрываются схемой компенсации финансовых услуг (FSCS) или другой схемой защиты, которую вы получили бы с банковским счетом.

Открытие счета в иностранной валюте может быть полезным для вашего бизнеса и личных дел, если вы регулярно получаете и совершаете международные платежи.

Экономьте на комиссиях за международные бизнес-платежи с помощью Statrys

Если вы являетесь компанией, зарегистрированной в Гонконге, Сингапуре или на Британских Виргинских островах, и хотите совершать платежи по более выгодным тарифам, чем предлагают банки, Statrys может стать вашим решением для счета в иностранной валюте.

С помощью бизнес-аккаунта Statrys предприятия могут

— Получайте и совершайте платежи в 11 основных валютах

— Подайте заявку на предоплаченную карту Mastercard для своей команды, чтобы управлять расходами

— Наслаждайтесь комиссией FX от 0,1%, и более.

Бухгалтерский учет в иностранной валюте для малого бизнеса

Меньше удовольствия: работа с книгами, когда речь идет об иностранной валюте. В этом руководстве мы познакомим вас с основами.

Зачем возиться с иностранной валютой?

Работа с иностранной валютой несколько усложняет бухгалтерский учет. Это также подвергает вас определенным рискам: если обменный курс неожиданно подскочит или упадет, вы можете оказаться с меньшим количеством денег, чем ожидали.

Так почему бы просто не отстраниться от всей этой ситуации?

Во-первых, большинство людей предпочитают платить в своей валюте. Прием различных валют может помочь вам привлечь новых клиентов из других стран.

Во-вторых, некоторые поставщики принимают только местную валюту или взимают плату за конвертацию. Для долгосрочных отношений может иметь смысл платить им валютой, которую они предпочитают.

Практические вопросы: как платить и получать деньги

Имея дело с покупателями/поставщиками в других странах, вам необходимо решить, как лучше всего перевести деньги из пункта А в пункт Б, и четко указать эти условия в любых контрактах или контрактах. политики онлайн. Это хороший момент, чтобы подумать о том, что вы можете сделать, чтобы снизить комиссию за перевод и управлять рисками, связанными с колебаниями обменного курса.

Выберите способ оплаты

Каким образом деньги будут поступать от ваших клиентов к вам или от вас к вашим поставщикам? У вас есть несколько вариантов:

Stripe, Square и другие поставщики платежей для электронной коммерции: Проверьте, позволяет ли ваше текущее решение указывать цены и принимать платежи в разных валютах, и решите, устраивает ли вас комиссия.

Прочтите это, если у вас еще нет платежного процессора.

Прочтите это, если у вас еще нет платежного процессора.PayPal: PayPal позволяет совершать и принимать платежи в более чем 20 различных валютах, а также хранить остатки в иностранной валюте. Однако за обмен валюты взимается дополнительная плата.

Международный банковский перевод: Банки часто взимают высокие комиссии — 50 долларов США и более — за международные денежные переводы. Новые веб-сервисы, такие как TransferWise и OFX, могут стать лучшим решением, если вы хотите снизить расходы.

Счет в иностранном банке: . Если вы ведете значительный бизнес в одной стране, возможно, стоит поехать туда, чтобы открыть банковский счет. В зависимости от банка может взиматься ежемесячная плата или требуется минимальный депозит.

Установите график платежей

Вы также захотите получить кристально чистую информацию о сроках любых крупных транзакций.

Всегда приятно знать, когда поступят деньги, но еще важнее, когда счета выставляются в иностранной валюте. Почему? Курсы валют колеблются, и стоимость вашего счета может резко измениться в течение нескольких недель.

Почему? Курсы валют колеблются, и стоимость вашего счета может резко измениться в течение нескольких недель.

Быстрая оплата помогает снизить риск того, что счет-фактура внезапно будет стоить намного меньше или вы будете платить намного больше. Время от времени это может сработать в вашу пользу, но для точного планирования чем короче время между доставкой и оплатой, тем лучше.

Основные правила ведения бухгалтерского учета в иностранной валюте

После того, как ваша международная деятельность налажена, пришло время подумать о том, как обращаться с иностранной валютой в ваших финансовых книгах.

В официальных стандартах бухгалтерского учета, таких как IFRS и GAAP, есть правила, как это сделать. Хотя некоторые детали могут различаться, два основных принципа остаются неизменными:

Переведите любые операции, активы или обязательства в иностранной валюте в свою местную валюту.

Обязательно записывайте прибыли и убытки, возникающие в результате изменений обменного курса с течением времени.

Как узнать, какой обменный курс использовать?

Курсы валют постоянно меняются. Вам нужно знать, какой курс использовать при переводе сумм в вашу домашнюю валюту, иначе ваши итоги могут быть неверными на сотни или даже тысячи долларов.

Правила:

Для доходов и расходов используйте курс, действовавший на дату совершения транзакции. Если валюта относительно стабильна, можно использовать среднее значение за неделю или месяц, но если обменный курс сильно колеблется, вам придется отслеживать курс для каждой конкретной даты транзакции.

Для денежных активов и обязательств используйте обменный курс, действующий на дату составления баланса. Денежные активы и пассивы — это вещи с четкой фиксированной стоимостью — подумайте о наличных деньгах, зарубежных банковских счетах, кредиторской и дебиторской задолженностях.

Для немонетарных активов и обязательств , которые были приобретены в иностранной валюте, используйте обменный курс, действовавший на первоначальную дату покупки.

Неденежные активы и пассивы — это вещи, которые нелегко конвертировать в наличные деньги, например недвижимость и оборудование.

Неденежные активы и пассивы — это вещи, которые нелегко конвертировать в наличные деньги, например недвижимость и оборудование.

Как зарегистрировать операцию в иностранной валюте

Пример поможет показать, как эти принципы могут действовать в реальной жизни.

Шаг 1. Запишите стоимость сделки на дату покупки или продажи

Допустим, вы владеете американской компанией по продаже мраморных скульптур. Немецкий отельер покупает бюст Бетховена за 2500 евро. В этот день евро торгуется по 1,2 доллара США.

Чтобы перевести 2500 евро в доллары США, выполните следующие вычисления:

2500 x 1,2 = 3000

Таким образом, в ваших записях вы запишете транзакцию на сумму 3000 долларов США. Вот как это будет выглядеть:

| Аккаунт | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 3000 | |

| Продажи | 3000 | |

| Итого | 3000 | 3000 |

Также рекомендуется добавить примечание о том, что первоначальная цена составляла 2500 евро, чтобы при необходимости вы могли вернуться.

Пока все хорошо.

Шаг 2. Рассчитайте стоимость платежа при расчете по операции и запишите убыток или прибыль

Теперь предположим, что хозяин гостиницы платит вам через две недели. Курс обмена изменился за последние 14 дней; теперь евро сейчас стоит 1,3 доллара США. Для перевода платежа необходимо рассчитать:

2500 х 1,3 = 3250

Сумма платежа составляет 3250 долларов США. Благодаря колебаниям обменного курса вы только что заработали дополнительные 250 долларов (приятно!). Вот как вы запишете эту прибыль:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 3000 | |

| Прибыль от операций с иностранной валютой | 250 | |

| Наличные | 3 250 | |

| Итого | 3 250 | 3 250 |

Когда пришло время финансовой отчетности

Когда вы садитесь за подготовку финансовой отчетности в конце периода, используйте обменный курс в своем балансе для пересчета любых активов и обязательств, перечисленных в иностранной валюте.

Включая кредиторскую и дебиторскую задолженность. Если обменный курс изменился между датой транзакции и датой баланса, вы отразите изменения как доход (если это прибыль) или расход (если это убыток).

Напоминание: когда вы рассчитываете прибыль или убытки от курсовых разниц, важно перепроверить, что они являются результатом изменения стоимости валюты, а не расхождений или сборов, которые должны быть обнаружены, когда вы проведение банковских сверок.

Подумайте о найме профессионала

Учет иностранной валюты может быть привередливым. Когда вы начнете расширяться в другие страны, самое время решить, хотите ли вы получить помощь с вашими книгами.

Бухгалтерская служба (например, Bench), опытный бухгалтер или специалист по налогам могут помочь вам разобраться в мельчайших деталях. Они также могут дать совет о том, как ваши международные операции влияют на вашу налоговую ситуацию, и, возможно, даже смогут найти несколько способов снизить валютный риск.