Переоценка розничного товара в 1С:БП

Бухгалтерский учёт

Переоценка товара — это регулирование проданой стоимости продукции, уценка или дооценка.

Основными причинами переоценки являются:

- Изменение спроса на товар.

- Окончание срока годности или эксплуатации товара.

- Изменения в законодательстве, например изменение ставки НДС.

В программе 1С:Бухгалтерия предприятия 3.0 используются документ “Переоценка товаров”.

Прежде чем делать переоценку товара рассмотрим основные моменты, которые помогут пользователю корректно использовать данный документ.

Настройка программы

Для учета в программе корректного учета, необходимо сделать следующие настройки.

В настройках учетной политики пользователь может выбрать способ оценки товаров в розничной торговле:

- по стоимости приобретения

- по продажной стоимости ( торговая наценка будет учитываться на 42 счет и для налогового учета по налогу на прибыль величина прямых расходов определяется по стоимости приобретения товаров).

Перейдя в пункт меню “Главное” и выбрать “Функциональность” в форме перейдя на вкладку “Торговля” и активировать “Учет товаров в розничной торговле”.

Создание склада

Создаем в программе новый склад с типом “Розничный магазин”

Оформление прихода товара на склад

Оформление товара можно производить в программе как на розничный склад так и на оптовый.

Если для организации в учетной политике стоит способ расчета в рознице по стоимости приобретения, то пользователю необходимо используя документ “Поступление (акты, накладные)” принят товар на оптовый склад. После принятия товара на основании данного документа можно сформировать “Установка цен номенклатуры” после чего сделать перемещение на розничный склад.

При использовании в учетной политике способ по продажной стоимости, тогда при приобретении товара, пользователь в документе может указать розничный склад.

Также стоит заметить, что счет на котором будет учитываться товар станет 41. 11 “Товары в розничной торговле (в АТТ по продажной стоимости)” и наценка на товар будет отражаться на счет 42.01 “Торговая наценка в автоматизированных торговых точках”.

11 “Товары в розничной торговле (в АТТ по продажной стоимости)” и наценка на товар будет отражаться на счет 42.01 “Торговая наценка в автоматизированных торговых точках”.

Используя документ “Переоценка товаров” пользователь может добавить или уменьшить цену товара. Данный документ доступен в пункте меню “Склад”.

Создав документ необходимо заполнить реквизит “Организация” и “Склад”, после чего добавить необходимую номенклатуру используя кнопку “Добавить”, “Подбор” или “Заполнить”.

Проводки документ при увеличении цены.

Проводки документа при уменьшения цены на товар.

Уже более 10 000 компаний работают

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Комментарии для сайта Cackle

Розничная торговля: учет поступления и реализации товаров

Специфика учета в рознице

Для максимально эффективного управления деятельностью предприятия необходимо располагать корректной экономической информацией. Получить все необходимые данные поможет ведение бухучета на предприятии.

Получить все необходимые данные поможет ведение бухучета на предприятии.

Если речь идет о предприятии розничной торговли, то основным объектом бухгалтерского учета являются товары. Поэтому бухгалтерия обязана обеспечить учет всех поступающих товаров и своевременное отражение в учете всех возможных операций, связанных с их убытием. Цели учета товаров в розничной торговле:

- контроль над сохранностью товара

- своевременное представление данных о валовом доходе и состоянии товарных запасов.

Облачная система автоматизации торгового учёта.

Повышайте эффективность работы, снижайте потери и увеличивайте прибыль!

Зарегистрироваться бесплатно >>

Задачи учета:

- обеспечение материальной ответственности за товары

- проверка правильности оформления товарных операций

- выявление залежалых и неходовых товаров

- проверка своевременности оприходования товаров

- контроль правильности проведения инвентаризации

- выявление валового дохода

- контроль за ценообразованием.

Принципы учета товаров в розничной торговле:

- единство показателей бухучета

- возможность максимально оперативного получения учетной информации

- организация учета в строгом соответствии с договором материальной ответственности

- единство оценки при оприходовании и списании

- организация сама выбирает оптимальную схему учета

- периодические запланированные и незапланированные инвентаризации

- контроль над деятельностью материально ответственных лиц (встречные проверки).

Если предприятие розничной торговли строго следит за реализацией целей, задач и принципов учета товаров – все стоящие перед бухучетом задачи будут решаться качественно и своевременно. Недостатки в организации учета способны привести к образованию условий, способствующих хищению материальных ценностей.

Учет поступления товаров в розничной торговле

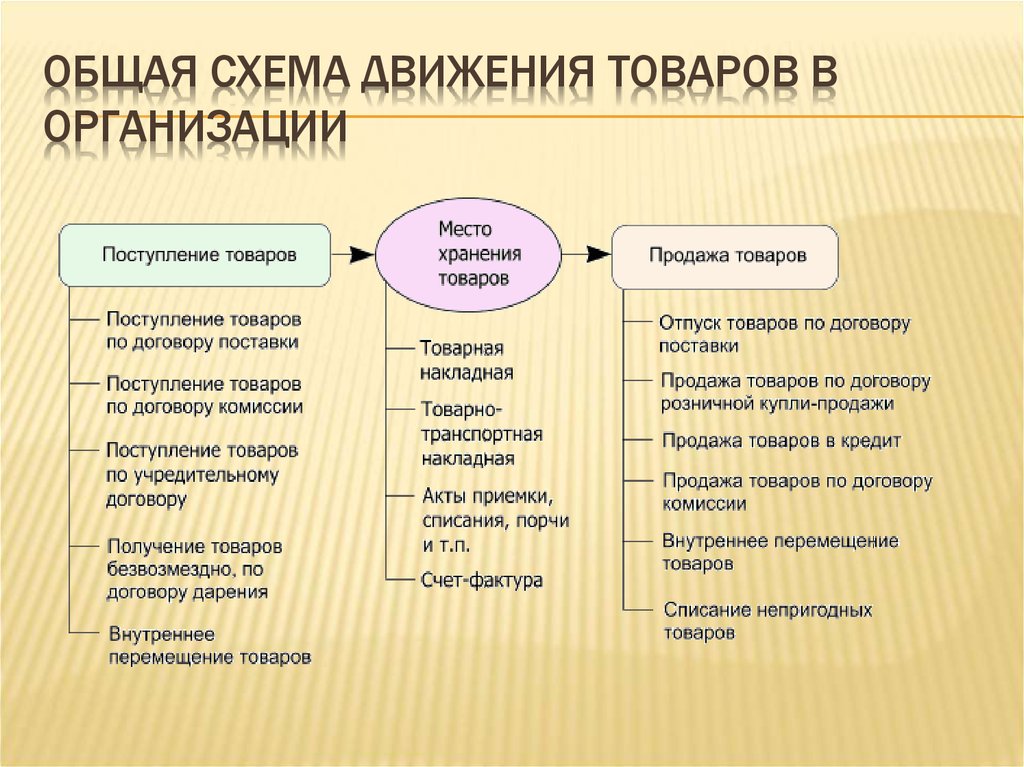

В розничную торговлю товары могут поступать непосредственно от производителей или от оптовых организаций торговли. Поступающие в розничную сеть товары в обязательном порядке должны иметь сопроводительные документы, оформленные в установленном порядке.

Поступающие в розничную сеть товары в обязательном порядке должны иметь сопроводительные документы, оформленные в установленном порядке.

Товарный раздел заполняется поставщиком товара и содержит следующие данные:

- наименование/адреса/банковские реквизиты поставщика и получателя

- данные о товаре и таре (артикул, масса нетто/брутто, цена и т.д.)

- сумма НДС.

Транспортный раздел заполняется в ходе доставки груза и содержит следующие данные:

- номер транспортного средства

- номер путевого листа

- дату доставки товара

- наименование и координаты отправителя и получателя груза

- пункт погрузки/разгрузки

- сведения о грузе.

Товарно-транспортная накладная оформляется в двух экземплярах.

От иногородних поставщиков товар может доставляться и другими видами транспорта (железнодорожным, авиа- или водным транспортом). В зависимости от способа доставки перечень документов может различаться.

Все реализуемые через розничную сеть товары в обязательном порядке должны сопровождаться соответствующими документами от организации-производителя. Данные документы должны подтверждать качество товара и его безопасность для жизни и здоровья покупателей со ссылкой на гигиенический сертификат.

В случае с импортными товарами подтверждающий качество документ должен содержать отметку Госсанэпиднадзора РФ о прохождении оценки в установленном законодательством порядке. Реализация товаров (продукты питания и продовольственное сырье) без наличия данных документов запрещена.

Поступающие в розничную торговлю товары приходуются материально ответственными лицами в день поступления по факту их наличия.

Синтетический учет ведется на активном счете 41 «Товары» и субсчете 2 «Товары в розничной торговле». Поступление отражается по дебету счета, а выбытие – по кредиту. При этом дебетовое сальдо отражается в разделе 2 «Оборотные активы». Если товары учитываются по продажным ценам, то разница между продажной и покупной стоимостью отражается в счете 42 «Торговая наценка».

Аналитический учет ведется по каждому отдельно взятому материально ответственному лицу по продажным либо покупным ценам. Данный вид учета ведется по каждому расчетно-платежному документу поставщика по счету 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет осуществляется по каждому поставщику. По дебету записи выполняются на основании расчетных документов, а по кредиту – на основании транспортных и товарных документов.

Учет розничной продажи товаров

В розничной торговле продажа товаров оформляется выдачей чека ККМ и отражением дневной выручки (выручки за смену) каждого кассира-операциониста.

Синтетический учет розничной продажи ведется на счете 90 «Продажи». При этом по дебету отражается себестоимость, расходы на реализацию, акциз и НДС. По кредиту отражается продажная стоимость товаров вместе с НДС.

На основании отчета кассира ежедневно формируются проводки, которые отражают объем выручки. По истечении месяца начисляется НДС, списываются расходы на реализацию.

На основании отчета кассира ежедневно формируются проводки, отражающие объем выручки от продажи товаров. Далее вычитается себестоимость товара и на основании полученных данных определяется валовой доход предприятия розничной торговли.

Учет может вестись по покупным либо продажным ценам. Каждый из этих способ имеет ряд особенностей и нюансов.

Автоматизация учета в розничной торговле

В последнее время популярностью пользуются онлайн-сервисы для автоматизации, практикующие saas-модель предоставления программы пользоваелю. Их популярность обусловлена тем , что программное обеспечение берется в аренду. То есть у собственника предприятия есть возможность выбрать пакет необходимых функций и нет необходимости покупать программный комплекс и аппаратную платформу для его дальнейшего использования.

То есть у собственника предприятия есть возможность выбрать пакет необходимых функций и нет необходимости покупать программный комплекс и аппаратную платформу для его дальнейшего использования.

Онлайн-программа Класс365 создана для предпринимателей, которые стремятся быстро и качественно вывести свой бизнес на новый уровень, минуя утомительные этапы внедрения программы автоматизации, больших затрат на покупку лицензии, обучение персонала.

Автоматизация учета с Класс365 позволяет решить сразу несколько задач:

- В любой момент можно получить исчерпывающую информацию о проданном товаре за любой промежуток времени. Это позволит не заказывать лишнего и приобретать у поставщиков только ходовой товар.

- Автоматическая регистрация покупок снижает риск хищения товаров работниками предприятия.

- Нет необходимости часто проводить инвентаризацию.

- Увеличивается скорость обслуживания покупателей. Это позволяет сократить количество сотрудников и сохранить объем продаж.

- Автоматическая выписка документов позволяет свести к нулю ошибки.

Читайте подробнее об Автоматизации учета в магазине >>

Класс365 — программа для комплексной автоматизации: финансового и торгового учета, интернет-магазина, склада, работы с клиентами(CRM), поэтому вам не придется устанавливать множество приложений под каждое направление, веб-система Класс365 справится со всеми задачами вашего бизнеса!

Видеообзор возможностей системы Класс365 для торгового учета

Подключайтесь к Класс365 бесплатно уже сегодня!

Торговый учет и управление продажами без ошибок!

Подключиться бесплатно

Другие статьи о торговом учёте

Организация эффективной системы управления продажами

Составляем эффективный план продаж

Составляем продающее коммерческое предложение

Как правильно вести учёт готовой продукции

Учет расходов на продажу. Не платите лишнего

Мы Вконтакте

Поделитесь статьей в социальных сетях

Что такое оценка запасов? Определение и методы (2023)

Оценка запасов имеет важное значение для успешного малого розничного бизнеса. Это поможет вам определить цели по доходам, сэкономить на налогах и получить финансирование. Найдя лучший метод отслеживания запасов, вы сможете лучше управлять запасами и прогнозировать прибыль.

Это поможет вам определить цели по доходам, сэкономить на налогах и получить финансирование. Найдя лучший метод отслеживания запасов, вы сможете лучше управлять запасами и прогнозировать прибыль.

На стоимость ваших запасов влияет так много переменных — от производственных затрат до себестоимости проданных товаров (COGS) и спроса, — что определить стоимость ваших запасов может показаться почти невозможным.

К счастью, существуют различные методы оценки запасов, которые можно использовать для упрощения процесса. В этом руководстве сравниваются распространенные методы оценки, и оно поможет вам выбрать наиболее подходящий для вашего бизнеса.

Что такое оценка запасов?

Оценка запасов – это стоимость, связанная с нереализованными запасами на конец отчетного периода. Поскольку товарно-материальные запасы часто являются самым большим активом, которым владеет компания, важно постоянно измерять его стоимость. Понимание оценки ваших запасов помогает максимизировать прибыльность и поддерживать точность и актуальность финансовых отчетов вашей компании.

То, как вы оцениваете запасы, влияет на стоимость проданных товаров, чистую прибыль и конечные запасы — все факторы, напрямую влияющие на прибыльность. Существуют также налоговые последствия, связанные с вашим методом оценки запасов.

IRS требует, чтобы вы придерживались одного метода, например, «первым пришел — первым ушел» (FIFO) или средневзвешенной стоимости (WAC) в течение первого года подачи налоговых деклараций. Если вы хотите изменить свой метод в последующие годы, вам необходимо получить разрешение от IRS. Цель оценки запасов — помочь вам составить четкое представление о финансовом положении и прибыльности вашего бизнеса.

Важность оценки запасов

Как уже отмечалось, оценка запасов является важной частью успешного и эффективного розничного бизнеса. Ниже приведены некоторые из различных способов, которыми оценка запасов влияет на ваш магазин.

Рентабельность

Оценка запасов помогает рассчитать себестоимость проданных товаров и стоимость непроданных запасов в вашем бизнесе. Розничные торговцы используют стоимость запасов для определения валовой прибыли. Между тем, управление запасами не становится дешевле. По оценкам, к 2024 году ритейлеры столкнутся с нехваткой складских помещений площадью 140 млн квадратных футов, что приведет к увеличению стоимости складских помещений.

Розничные торговцы используют стоимость запасов для определения валовой прибыли. Между тем, управление запасами не становится дешевле. По оценкам, к 2024 году ритейлеры столкнутся с нехваткой складских помещений площадью 140 млн квадратных футов, что приведет к увеличению стоимости складских помещений.

Как только вы узнаете, сколько стоит ваш инвентарь, вы можете решить:

- Остаться с производителем или поставщиком.

- Для уменьшения или увеличения площади склада.

- Сколько вы готовы потратить на производство продукта.

- По какой цене продавать товары.

Товарно-материальные запасы — это больше, чем просто товары, которые продает компания, это одна из крупнейших инвестиций розничного продавца. Понимание стоимости ваших запасов дает понимание, необходимое для лучшей оценки рентабельности. Это разница между созданием или разрушением вашего бизнеса.

Джей Гиттенс, менеджер по маркетингу продуктов — инвентаризация, Shopify

Налоги

Налоги представляют собой административную проблему для большинства предприятий. Согласно IRS, вы не можете вычесть стоимость инвентаря при его покупке. Вы должны вычесть стоимость запасов при их продаже, и можете выбрать один из четырех различных методов расчета затрат в течение отчетного периода.

Согласно IRS, вы не можете вычесть стоимость инвентаря при его покупке. Вы должны вычесть стоимость запасов при их продаже, и можете выбрать один из четырех различных методов расчета затрат в течение отчетного периода.

Ваш метод оценки запасов напрямую связан с тем, как вы подаете налоговую декларацию. Например, метод «первым пришел, первым ушел» (FIFO) даст другой налогооблагаемый доход по сравнению с методом «последним пришел, первым ушел» (LIFO). Правильный метод оценки может гарантировать, что вы уплатите правильную сумму налогов и избежите проверки со стороны IRS.

Ссуды

В балансе вашей компании товарно-материальные запасы указаны как актив. Вы тратите на это деньги, а потом они превращаются в доход.

Если вы хотите подать заявку на получение кредита, кредиторы проверят стоимость конечного инвентаря в вашем балансовом отчете, прежде чем одобрить его. Более высокие оценки дают кредитору больше уверенности в том, что вы вернете кредит.

Кредиторы также могут установить ограничение на допустимую пропорцию текущих активов к текущим обязательствам, известную как кредитные коэффициенты. Если вы не можете достичь целевого соотношения, кредитор может потребовать досрочного погашения. Поскольку инвентарь часто является самым большим компонентом кредитных коэффициентов, отслеживание стоимости вашего инвентаря может помочь убедиться, что вы соответствуете целевому коэффициенту.

Не все кредиторы работают таким образом. Есть несколько вариантов, таких как Shopify Capital, которые основывают суммы финансирования на ваших продажах, а не на стоимости вашего текущего инвентаря. Лучше изучить и определить, что лучше всего подходит для нужд вашего бизнеса.

Ключевыми факторами являются точная оценка запасов, подсчет складских помещений и учет продаж. Надлежащее управление запасами облегчает финансовые препятствия и дает кредиторам представление о вашей прибыльности и объеме спроса.

Яра Мозер, менеджер по цифровому маркетингу в Shopventory

Методы оценки запасов для вашего бизнеса

Как владелец малого бизнеса вы хотите полностью понять различные методы оценки запасов и найти тот, который лучше всего подходит для вашего бизнеса.

Ваш метод оценки запасов должен:

- Соответствовать общепринятым принципам бухгалтерского учета (GAAP).

- Будьте последовательны из года в год.

- Точно отразить доход.

Давайте рассмотрим четыре метода калькуляции запасов, которые вы можете применить:

- ФИФО

- ЛИФО

- ВАК

- Особая идентификация

FIFO

First In First Out (FIFO) — наиболее распространенный метод оценки запасов для розничных продавцов. Предполагается, что ваши самые старые единицы в инвентаре продаются первыми. Бухгалтеры используют метод FIFO для расчета потока затрат, который относится к стоимости перемещения продуктов из запасов в себестоимость проданных товаров.

Метод ФИФО, как правило, является наиболее распространенным методом, поскольку он прост в использовании и дает наиболее точную картину затрат и прибыльности.

Джей Гиттенс, менеджер по маркетингу продуктов — инвентаризация, Shopify

Подходит для: Предприятий, которые продают в отрасли, где цена на продукцию остается стабильной.

Плюсы:

- Экономит деньги и время при расчете точной стоимости запасов.

- Простая и понятная концепция.

- Широко используемый и признанный метод оценки.

- Затрудняет манипулирование доходами, указанными в финансовых отчетах.

- Показывает увеличение валовой и чистой прибыли в периоды роста цен на товары.

- Может использоваться для всех видов товаров.

- Компенсирует риск высоких затрат на хранение мертвых запасов.

Минусы:

- Не идеально, если цена товара колеблется.

- Бесполезно во время инфляции, так как это приводит к более высокому чистому доходу по сравнению с ЛИФО.

LIFO

Last In, First Out — еще один распространенный метод оценки для предприятий США. LIFO предполагает, что недавно купленные запасы представляют собой первые проданные товары. Компания, использующая LIFO, может нести более низкие налоговые обязательства, потому что она получает меньшую прибыль, что со временем может быть выгодным для итоговой прибыли. LIFO не идеален для брендов, расширяющихся на международном уровне, потому что он легален только в США.

LIFO не идеален для брендов, расширяющихся на международном уровне, потому что он легален только в США.

Подходит для: компаний США, которые продают товары, цены на которые растут с каждым годом.

Плюсы:

- Снижает подоходный налог в периоды инфляции.

- Меньше списаний запасов.

- Помогает сопоставить доход с затратами.

- Идеально подходит для предприятий с растущими ценами на сырье и рабочую силу.

Минусы:

- Может быть сложно обслуживать.

- Требуется сложный учет.

- Не принимается Международными стандартами финансовой отчетности (МСФО).

- Занижает стоимость конечных запасов.

- Не рекомендуется для срочных или скоропортящихся товаров.

WAC

Метод средневзвешенной стоимости является золотой серединой между LIFO и FIFO. Он использует средневзвешенное значение, чтобы определить, сколько денег уходит на себестоимость и запасы. Чтобы рассчитать средневзвешенную стоимость, разделите общую стоимость приобретенных товаров на количество единиц, имеющихся в наличии для продажи.

Чтобы рассчитать средневзвешенную стоимость, разделите общую стоимость приобретенных товаров на количество единиц, имеющихся в наличии для продажи.

«Мы рекомендуем методологию средневзвешенной стоимости для расчета стоимости запасов компании, потому что она учитывает любое изменение стоимости запасов с течением времени», — говорит Даррен Нолл, руководитель отдела ценообразования в OpenStore, компании, которая помогает предпринимателям электронной коммерции продавать свой бизнес. В своей роли Нолл тратит большую часть своего времени на определение стоимости запасов, прежде чем OpenStore приобретет новый бизнес.

Подходит для: Предприятий, торгующих нескоропортящимися товарами по разным ценам.

Плюсы:

- Обеспечивает хорошую общую оценку стоимости запасов.

- Лучше всего подходит, когда трудно назначить конкретные затраты на отдельные элементы.

- Стандартизирует расходы по партиям запасов.

- Сложнее манипулировать данными учета запасов.

- Может предоставить точную картину финансового состояния.

Минусы:

- Не соответствует потоку запасов.

- Фактические расходы не относятся к проданным позициям.

- Отчетная чистая прибыль находится между FIFO и LIFO.

- Будущие налоговые льготы и преимущества денежных потоков могут быть сведены к минимуму.

💡 СОВЕТ ПРОФЕССИОНАЛА: С Shopify POS легко отслеживать стоимость запасов, количество и розничную стоимость. Чтобы начать работу, просмотрите отчет о моментальных снимках запасов на конец месяца в админке Shopify.

Специфическая идентификация

Специфический метод идентификации представляет собой систему непрерывной инвентаризации, которая имеет наивысшие уровни точности для отслеживания отдельных предметов с момента их поступления в инвентарь до момента их выбытия. Он отличается от FIFO и LIFO, которые группируют товары по дате покупки и стоимости. На каждом предмете указана его стоимость и любые дополнительные расходы, которые будут понесены до продажи. Специальная идентификация часто используется для более дорогих товаров, таких как редкий антиквариат и автомобили.

На каждом предмете указана его стоимость и любые дополнительные расходы, которые будут понесены до продажи. Специальная идентификация часто используется для более дорогих товаров, таких как редкий антиквариат и автомобили.

Этот метод оценки используется для определения стоимости и отслеживания определенных элементов запасов. Это делается с предметами, которые бизнес идентифицирует с помощью меток RFID, серийных номеров или штампованных дат получения.

Подходит для: Предприятий, которые продают разнообразные товары с разной стоимостью и характеристиками или дорогой и уникальный инвентарь.

Плюсы:

- Облегчает расчет конечных запасов.

- Высокий уровень точности стоимости запасов в балансе.

- Фактические затраты соответствуют доходам.

Минусы:

- Чистой прибылью можно легко манипулировать.

- Требуется подробный физический подсчет.

Как рассчитать стоимость запасов

Теперь, когда вы знакомы с различными методами расчета стоимости запасов, давайте рассмотрим формулы и переменные, связанные с каждым из них.

FIFO

Чтобы рассчитать стоимость запасов с использованием метода FIFO, определите стоимость самых старых запасов и умножьте ее на количество проданных запасов.

Стоимость самых старых запасов X количество проданных запасов

Давайте применим это на практике. Допустим, вы оцениваете запасы Q2 для своего магазина активного отдыха. У вас есть начальный запас кружек для путешествий стоимостью 3000 долларов. В период с апреля по июнь вы совершили следующие покупки.

Месяц | Количество | Стоимость за единицу |

апрель | 200 | 2,50 $ |

май | 200 | 5,00 $ |

июнь | 200 | 6,50 $ |

Всего вы купили 600 кружек на общую сумму 2800 долларов. Ваша система управления заказами показывает 250 продаж дорожных кружек на конец отчетного периода.

Ваша система управления заказами показывает 250 продаж дорожных кружек на конец отчетного периода.

Поскольку сначала вы купили кружки за 2,50 доллара, расчет себестоимости будет выглядеть следующим образом: 2,50 доллара x 250 = 625 долларов.

Используя FIFO, ваша конечная оценка запасов будет следующей: Начальный запас (3000 долларов) + новые покупки (2800 долларов) — себестоимость (625 долларов) = 5175 долларов.

LIFO

Чтобы определить себестоимость по методу LIFO, определите стоимость самых последних запасов, а затем умножьте ее на количество проданных запасов.

Стоимость последних запасов X количество проданных запасов

Используя тот же пример, что и выше, давайте представим, что вы используете ЛИФО для определения стоимости запасов. Стоимость покупки кружек для вашего инвентаря выросла за летний сезон, как видно из столбца «Стоимость за единицу».

Вы бы рассчитали себестоимость, исходя из цены кружки в 6,50 долларов, потому что эти кружки были проданы совсем недавно. Продажа 250 дорожных кружек приведет к себестоимости, равной 1625 долларам США.

Продажа 250 дорожных кружек приведет к себестоимости, равной 1625 долларам США.

Ваш расчет стоимости запасов выглядит следующим образом:

Начальный запас (3000 долларов) + новые покупки (2800 долларов) — себестоимость (1625 долларов) = 4175 долларов.

Ваш резерв по методу ЛИФО или разница между стоимостью запасов по методу ФИФО и по методу ЛИФО составляет 1000 долларов. Это сумма налогооблагаемого дохода, отложенного с использованием метода оценки ЛИФО.

WAC

Чтобы рассчитать WAC, разделите стоимость продуктов, предлагаемых для продажи, на количество единиц, доступных для продажи, чтобы найти свою WAC за единицу.

Стоимость товаров, имеющихся в наличии для продажи / общее количество единиц в запасах

Определение WAC поначалу кажется сложным, но когда вы это понимаете, это относительно просто. Вот пример.

Операции за июнь | Количество | Стоимость за единицу | Общая стоимость |

Начальная инвентаризация (1 июня) | 50 | 2,00 $ | 100 долларов |

10 июня | 150 | 2,50 $ | $375 |

20 июня | 100 | $3,00 | $300 |

Окончание инвентаризации (30 июня) | 300 | 2,58 $ | $775 |

В приведенном выше примере общая стоимость приобретенных запасов составила 775 долларов. Общее количество единиц в запасах составляет 300. Чтобы определить WAC, разделите 775 долларов США на 300, чтобы получить средневзвешенную стоимость единицы, которая составляет 2,58 доллара США.

Общее количество единиц в запасах составляет 300. Чтобы определить WAC, разделите 775 долларов США на 300, чтобы получить средневзвешенную стоимость единицы, которая составляет 2,58 доллара США.

Специальная идентификация

Специфическая идентификация позволяет отслеживать точную индивидуальную стоимость каждого предмета в вашем инвентаре. Скажем, вы покупаете антикварные украшения и перепродаете их после ремонта. Вы начинаете июнь с запасами на сумму 18 000 долларов и в течение месяца покупаете три единицы по 1000 долларов каждая.

В конце июня вы определяете конкретные расходы, связанные с вашими запасами (доставка, закупочная цена, маркетинг и т. д.), которые составляют 9000 долларов.

Используя конкретную идентификацию, используйте следующий расчет себестоимости продукции:

Новые закупки (3000 долларов США) + начальные запасы (18000 долларов США) — сопутствующие расходы (9000 долларов США) = себестоимость себестоимости (12000 долларов США).

Вычтите 12 000 долларов из вашего дохода, и вы получите окончательную оценку запасов, которая станет вашим начальным запасом на июль.

Какой метод оценки запасов лучше всего подходит для вас?

«Вам нужно знать, увеличиваются или уменьшаются ваши затраты на инвентарь, что вы продаете и даже где находится ваш бизнес», — говорит Джей Гиттенс, менеджер по маркетингу продуктов в Shopify. «На самом деле не существует универсального решения, поскольку у каждого метода есть свои плюсы и минусы».

Давайте рассмотрим четыре ключевых фактора при выборе метода оценки запасов.

Финансовые цели

При выборе метода оценки запасов розничные торговцы хотят учитывать любые будущие денежные планы, которые у них есть. Например, вы выиграете, сообщив о более высоком чистом доходе? Или вам нужно сообщить более высокую стоимость активов для финансирования?

Если вы хотите подать заявку на получение кредита для расширения своего бизнеса, вам потребуется инвентарь в качестве залога. Более высокая стоимость акций может гарантировать кредиторам, что вы вернете кредит. Однако, если вы пытаетесь привлечь инвесторов, бизнес с высокой прибылью привлечет больше внимания.

Рыночные условия

Предприятие также должно учитывать текущие рыночные условия при выборе метода оценки. Затраты на приобретение или производство запасов могут быстро меняться в зависимости от различных экономических факторов. Например, если цены растут в течение года, FIFO приведет к более высокой стоимости закрытия запасов. Если вам нужен кредит, вам подойдет метод оценки FIFO.

Выберите метод, которого вы будете придерживаться; Менять технику оценки в течение года нецелесообразно. Если вы это сделаете, вам нужно будет пересчитать стоимость оставшихся запасов, что может привести к неточным подсчетам и повлиять на ваш баланс.

Привлечение инвестиций

Предприятия с высокой рентабельностью привлекательны для потенциальных инвесторов и акционеров. Точная оценка запасов напрямую влияет на ее валовую прибыль и отчет о прибылях и убытках, что дает инвесторам представление о ее финансовых результатах.

«Запасы часто потребляют значительную часть оборотного капитала ритейлера», — говорит Нолл из OpenStore.

Он предполагает, что оценка запасов также важна, если вы планируете продать свой бизнес. «Когда приходит время продать свой бизнес, у розничного продавца может быть большой капитал, связанный с запасами, особенно если он пытается максимизировать эффективность бизнеса в процессе продажи.

«Знание того, как инвентарь будет оцениваться при продаже, помогает розничному продавцу найти компромисс между развертыванием капитала перед продажей и тем, как он будет возмещен в цене продажи», — объясняет он.

FIFO обеспечивает наибольшую прибыль, поскольку первые товары на складе обычно имеют наименьшую стоимость. Это связано с тем, что цены на материалы и другие затраты на запасы имеют тенденцию со временем расти из-за инфляции.

Экономия на налогах

Для снижения суммы налогов компаниям следует использовать метод оценки запасов ЛИФО. Этот метод предполагает, что самые новые запасы продаются первыми. Поскольку самый новый инвентарь продается первым, COG будет увеличиваться, потому что самый новый инвентарь дороже.

Таким образом, валовая прибыль меньше, а значит, уменьшается налоговый счет компании.

Выберите правильный метод оценки запасов для вашего магазина

Ваш метод оценки запасов является ключом к управлению уровнями запасов и помогает упростить подачу налогов и финансовый анализ. Для многих розничных продавцов FIFO и WAC являются отличными способами определения стоимости запасов и легкого ведения точного учета. Просто помните, какой бы метод вы ни выбрали, он должен быть таким, которым вы захотите пользоваться долгое время.

Часто задаваемые вопросы по оценке запасов

Что такое оценка запасов и почему она важна?

Оценка запасов – это стоимость, связанная с нереализованными запасами на конец отчетного периода. Важно точно оценивать запасы, потому что это влияет на прибыльность, налоги и способность бизнеса подавать заявки на кредиты.

Какие существуют 4 метода оценки запасов?

Существует четыре метода оценки запасов:

- ФИФО – в порядке поступления

- LIFO — Последний пришел, первый ушел

- WAC — Средневзвешенная стоимость

- Особая идентификация

Как рассчитывается стоимость запасов?

Вот ключевые формулы для расчета стоимости запасов:

- FIFO = Стоимость самых старых запасов X количество проданных запасов

- LIFO = Стоимость последних запасов X количество проданных запасов

- Средневзвешенная стоимость = Стоимость товаров, имеющихся в наличии для продажи / общее количество единиц в запасах

- Конкретная идентификация = новые покупки + начальные запасы (18 000 долларов США) — сопутствующие расходы = себестоимость себестоимости

Стратегии и советы по оценке запасов, которые должен знать каждый розничный продавец

Управление запасами — одна из самых сложных частей работы розничного продавца. Он также является одним из самых важных. Если у вас нет четкого представления о том, сколько стоит ваш инвентарь, невозможно понять финансовое положение вашего бизнеса.

Он также является одним из самых важных. Если у вас нет четкого представления о том, сколько стоит ваш инвентарь, невозможно понять финансовое положение вашего бизнеса.

Проводя регулярную оценку запасов, розничные торговцы могут составить точную картину того, во сколько им обходятся их запасы с течением времени, и как стоимость этого актива влияет на их налоговые обязательства и прибыльность.

В этом посте мы собираемся определить, что такое оценка запасов и различные методы оценки запасов, которые розничные торговцы могут использовать для учета запасов.

Что такое оценка запасов?У большинства розничных продавцов большой капитал вложен в их запасы (особенно если они используют модель управления запасами Just in Case [JIC]), поэтому важно понимать стоимость своих текущих активов и то, как они повлиять на вашу доходность.

Оценка запасов — ключевая часть учета запасов, позволяющая рассчитать стоимость непроданных запасов. Понимание стоимости запасов является важной частью подготовки финансовой отчетности на конец года, например, для целей движения денежных средств и налогообложения.

Таким образом, цель оценки запасов состоит в том, чтобы понять вашу общую валовую прибыль, на которую влияет общая стоимость проданных товаров (COGS). В зависимости от того, как оцениваются ваши запасы, и используемого вами предположения о потоке затрат, это приведет либо к увеличению, либо к уменьшению вашей прибыли.

Чтобы правильно оценить свои запасы, вам необходимо принять во внимание все затраты, связанные с приобретением и подготовкой товаров к продаже, в дополнение к покупной цене (исключая косвенные затраты, такие как маркетинг или администрирование). Сюда входят:

- Транспорт

- Погрузочно-разгрузочные работы

- Сырье

- Трудовые ресурсы

- Налоги/пошлины

- Коммунальные услуги на складе (например, вода, электричество, климат-контроль)

Понимание того, сколько вы стоите на складе будущие решения о покупке и работает ли ваша текущая стратегия управления запасами для вашего бизнеса. Существует несколько методов оценки запасов, помогающих контролировать колебания рыночной стоимости ваших запасов, хотя наиболее подходящий метод будет зависеть от характера вашего бизнеса.

Оценка себестоимости. Себестоимость будет различаться в зависимости от того, какой метод оценки запасов используется в вашем розничном бизнесе. Чем выше оценка конечных запасов, тем меньше вы можете отнести на себестоимость проданных товаров. Вот почему важно убедиться, что вы правильно оцениваете свой инвентарь, иначе это может повлиять на вашу общую прибыльность.

Принятие правильного решения о скидках/пополнении запасов. Чтобы эффективно оценивать свою продукцию и получать достойную прибыль, вам нужно знать, во сколько обходится ваш инвентарь. Это также влияет на решения, связанные с уценкой, в случае, если у вас есть избыточные запасы, которые вам нужно переместить, прежде чем начнется амортизация. Использование правильного метода оценки запасов позволяет вам рассчитать минимальную норму прибыли, которую может принять ваш бизнес.

Какие существуют методы оценки запасов и как они работают? Важно отметить, что использование определенного метода оценки запасов для целей бухгалтерского учета отличается от его использования в качестве системы инвентаризации. Например, бизнесу не обязательно продавать товары в порядке живой очереди, чтобы использовать метод FIFO для оценки запасов.

Например, бизнесу не обязательно продавать товары в порядке живой очереди, чтобы использовать метод FIFO для оценки запасов.

Последний пришел, первый ушел — это метод, который предполагает, что товары, которые первыми поступят в ваш инвентарь, будут проданы первыми. Модель концептуализирует пресловутую полку магазина, заполненную активной деятельностью спереди, т. Е. Поступлением новых продуктов, в то время как продукты сзади, т. Е. Старые запасы, остаются нетронутыми.

Плюсы: Использование калькуляции LIFO дает значительные налоговые преимущества для розничных продавцов. Поскольку он учитывает, как рыночная стоимость инвентаря может расти с течением времени, он гарантирует, что основная часть вашего инвентаря, то есть ваш самый старый начальный инвентарь, будет иметь больший вес, чем более дорогой, оставшийся инвентарь. Для целей отчетности это увеличивает себестоимость и снижает валовую прибыль, что приводит к снижению подоходного налога для владельца бизнеса.

Минусы: Метод ЛИФО является гораздо менее интуитивным методом оценки запасов. Очень немногие предприятия видят, как их запасы перемещаются таким образом, поскольку это приведет к большому количеству мертвых запасов. По этой причине метод LIFO запрещен Международными стандартами финансовой отчетности (МСФО), хотя он разрешен Налоговой службой (IRS) в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Метод FIFO (First In First Out)FIFO является противоположностью LIFO и предполагает, что самые старые запасы продаются первыми. Как правило, это самый простой метод оценки запасов для розничных продавцов, поскольку он наиболее точно соответствует фактической стоимости запасов и их перемещению.

Плюсы: FIFO — наиболее часто используемый метод оценки запасов. FIFO обычно приводит к более высокой валовой прибыли, потому что стоимость приобретения запасов обычно увеличивается со временем. Это снижает ваши затраты на себестоимость и создает более здоровую отчетность о прибылях и убытках.

Это снижает ваши затраты на себестоимость и создает более здоровую отчетность о прибылях и убытках.

Минусы: Самым большим недостатком FIFO является то, что, поскольку ваш чистый доход кажется выше, подоходный налог, причитающийся за этот отчетный период, также будет выше. В периоды высокой инфляции FIFO также может исказить истинную стоимость ваших запасов.

WAC (метод средневзвешенной стоимости)WAC берет среднюю стоимость всех запасов, чтобы найти среднее значение, а не присваивает вес более новым или старым запасам, как это делают FIFO и LIFO. WAC больше всего подходит для розничных продавцов, которые продают большое количество идентичных или очень похожих товаров.

Плюсы: WAC избавляет бизнес от необходимости отслеживать стоимость отдельных закупок инвентаря, что выгодно для предприятий, у которых нет сложной системы управления запасами. Это также помогает выровнять колебания стоимости запасов компании на момент покупки.

Минусы: Основным недостатком средневзвешенной стоимости является то, что при больших колебаниях цен в течение отчетного периода вы, скорее всего, получите неточные цифры в своем балансе, что приведет к тому, что продукция будет продаваться с убытком.

Специальный метод идентификацииСпециальный метод идентификации является противоположностью WAC, поскольку он отслеживает конкретную стоимость предметов в вашем инвентаре. Это возможно только в том случае, если компания использует серийные номера RFID-меток для маркировки единиц продукции, что означает, что это лучше всего подходит для розничных продавцов, которые продают специализированные или единственные в своем роде товары, требующие аутентификации.

Плюсы: Особый метод идентификации — это система постоянной инвентаризации, которая обеспечивает высочайшую точность среди всех методов оценки инвентаря (главное преимущество, когда инвентаризация точна только в 63% случаев). Это означает, что можно отслеживать точную стоимость покупки и дополнительные расходы на продажу и, следовательно, оценивать рентабельность.

Это означает, что можно отслеживать точную стоимость покупки и дополнительные расходы на продажу и, следовательно, оценивать рентабельность.

Минусы: Каждый отдельный элемент в вашем инвентаре невозможен для крупных предприятий или предприятий, которые продают тысячи одинаковых продуктов, поскольку это требует очень много времени и расширенных возможностей управления запасами.

Какой метод оценки запасов лучше всего подходит для вашего розничного бизнеса?Выбор наиболее подходящего метода оценки запасов для вашего розничного бизнеса зависит от нескольких различных факторов, таких как:

- Что вы продаете

- Насколько колеблется цена ваших акций

- Планируете ли вы применять для бизнес-кредитов

- Пытаетесь ли вы привлечь инвесторов

Когда использовать FIFO: FIFO приводит к гораздо более высокой оценке запасов, чем LIFO или WAC. Это выгодно, если вы планируете привлечь инвесторов в свой бизнес или подать заявку на получение кредита в ближайшем будущем.

Когда использовать ЛИФО: ЛИФО — лучший вариант для целей финансового учета в периоды высокой инфляции, поскольку он придает больший вес старым и более дешевым запасам. Это также приводит к более низкому налоговому счету. Важно отметить, что если цены снижаются, для целей оценки следует применять правило «наименьшей из себестоимости» или рыночной стоимости

Когда использовать WAC: Если вы представляете компанию с более или менее идентичными запасами, например, розничный продавец, продающий разные размеры и цветовые вариации одних и тех же продуктов, WAC сделает оценку запасов гораздо менее напряженной, но за счет затрат. сделать вашу валовую прибыль менее точной.

Когда использовать специальный метод идентификации: Если вы продаете одежду высокой моды или единственные в своем роде товары, специальная идентификация является достаточно индивидуальным подходом для записи точных оценок, необходимых для записи оценки с течением времени.