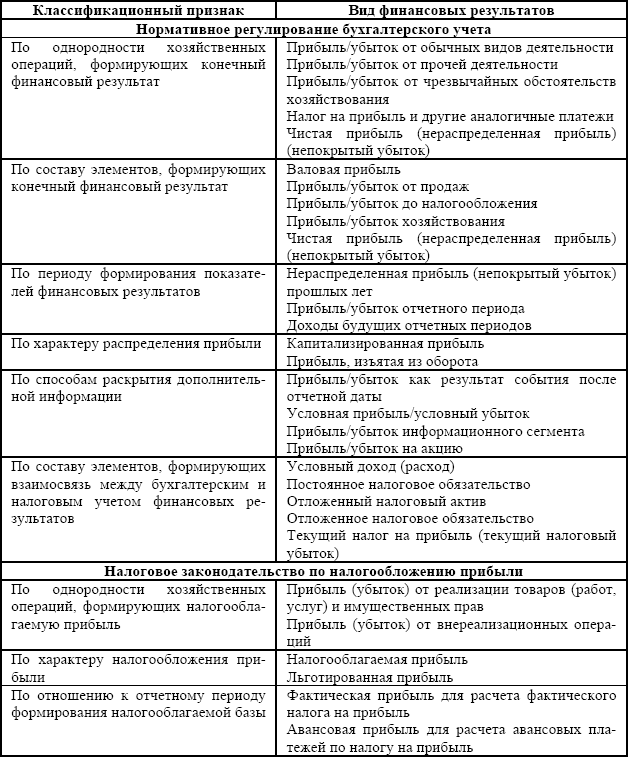

Шпаргалка по «Финансовому учету»

52.Учет уставного капитала (формирование и изменение)

Нормативно – правовая база:

- Гражданский Кодекс Украины

- Хоз кодекс Украины

- ЗУ «Об акционерных обществах»

- ЗУ «О налогооблажении и прибыли пред-я»

- ЗУ «Об НД,ФЛ»

- П(с)БУ №17 «Налог на прибыль»

- П(с)БУ №1 «Общие требования к финн отчетности»

- П(с)БУ №2 «Баланс»

- П(с)БУ №4 «Отчет о движении ден ср-в»

- П(с)БУ №5 «Отчет о собственном капитале»

Уставный

капитал – хозяйственного общества

формир-ся ден ср-вами, ЦБ, имуществом,

пред-я, кот имеется ден оценку. Ден

оценка имущества пред-я проводиться на

основании соглашения между участниками

общества и общим собранием акционеров,

а также в случае предупр зак-вом на основании

независимой экспертной оценки. В соов

ЗУ «О хоз обществах» нельзя формировать

уставный капитал бюдж ср-вами, ср-ва получ

в кредит или ср-вом, имущ-вом находящ в

залоге.

Участники ООО,

кот полностью внесли свою часть выдается

свидет-во, кот подтверж полноправное

участие в деят-ти общ-ва.

Участники ООО,

кот полностью внесли свою часть выдается

свидет-во, кот подтверж полноправное

участие в деят-ти общ-ва.Операции по формированию, изменению УК хоз общества отраж в Ж-О №7 по Кт собственного капитала, также данная инфр отраж в Финн отчетности пред-я, а именно:

- Баланс (ежеквартально)

- Отчет о СК (ежеквартально) Форма №66

- Примечание к ней.

В б/у УК ведется на счете 40 «УК», однако необъемлемой частью при формировании УК принимает сч 46 «Неоплаченный капитал» Т.о. оглашенный УК отраж проводкой Дт 46, кт 40 Сальдо по сч 40 должно соотв. размеру уст капитала зафиксир в правоуст док-тах (Кт40). Аналитический учет ведется по видам капитала, по каждому участнику общества. Отразим операции по формированию УК хоз общества:

- Объявлен УК 46/40

- внесено ден ср-вами часть участников 301,311/46

- Внесено запасами 20,21,28/46

- Внесено ОС 10/46

- Внесено НА 12/46

- Внесено финн инвест 14,35/46

53. Учет

неоплаченного капитала

Учет

неоплаченного капитала

Нормативно – правовая база:

- Гражданский Кодекс Украины

- Хоз кодекс Украины

- ЗУ «Об акционерных обществах»

- ЗУ «О налогооблажении и прибыли пред-я»

- ЗУ «Об НД,ФЛ»

- П(с)БУ №17 «Налог на прибыль»

- П(с)БУ №1 «Общие требования к финн отчетности»

- П(с)БУ №2 «Баланс»

- П(с)БУ №4 «Отчет о движении ден ср-в»

П(с)БУ №5 «Отчет о собственном капитале»

Учет

неоплаченного капитала. Для учета

неоплаченного капитала предназначен

активный счет 46 «Неоплаченный капитал».

На этом счете информация о суммах задолженности

юридических и физических лиц по их вкладам

в уставный капитал хозяйственного общества.

Фактический на счете 46 учитывается фиктивный

капитал. Фиктивный капитал — капитал (акции,

облигации и т.д.), который в отличие от

реального (в форме денег, оборудование

и др. ) представляет собой не стоимость,

а лишь право на получение дохода. Если

дебетовый остаток по счету 46 погашен,

то это говорит о том, что предприятие

полностью сформировало свой уставный

капитал. Аналитический учет ведется по

видам капитала, по каждому участнику

общества.

) представляет собой не стоимость,

а лишь право на получение дохода. Если

дебетовый остаток по счету 46 погашен,

то это говорит о том, что предприятие

полностью сформировало свой уставный

капитал. Аналитический учет ведется по

видам капитала, по каждому участнику

общества.

Отразим операции по формированию УК хоз общества:

- Объявлен УК 46/40

- внесено ден ср-вами часть участников 301,311/46

- Внесено запасами 20,21,28/46

- Внесено ОС 10/46

- Внесено НА 12/46

- Внесено финн инвест 14,35/46

54.Учет

дополнительного

вложенного капитала

- Гражданский Кодекс Украины

- Хоз кодекс Украины

- ЗУ «Об акционерных обществах»

- ЗУ «О налогообложении и прибыли пред-я»

- ЗУ «Об НД,ФЛ»

- П(с)БУ №17 «Налог на прибыль»

- П(с)БУ №1 «Общие требования к финн отчетности»

- П(с)БУ №2 «Баланс»

- П(с)БУ №4 «Отчет о движении ден ср-в»

- П(с)БУ №5 «Отчет о собственном капитале»

Дополнительный

капитал – др капитал, вложенный

участниками хоз общества или получен

в пр-се хоз деят-ти вследствие дооценки

активов, бесплатного получения оборотных

активов. Согласно инструкции №291 Доп

капитал учитывается на счете 42 «Доп капитал»

По Кт отражается увеличения, а по Дт уменьшения

Согласно инструкции №291 Доп

капитал учитывается на счете 42 «Доп капитал»

По Кт отражается увеличения, а по Дт уменьшения

На

субсчете 421 учитывается прибыль

или убыток от продажи выпуска

или онулирование инструментов собственного

капитала. Суммы превышающие убыток

от названных операции под остатком

эмиссионного дохода отраж по Дт 44, 442,

Кт 421 В б/у получение эмиссионного дохода

отраж Дт46, Кт421 В балансе акционерного

общества . Сумма доп капитала отраж в

строке 320 доп капитал. На субсчете

422 отраж др вложены капитал. На данном

субсчете отраж суммы превышающие уставный

капитал и др взносы участников, кот были

внесены без решения об изменении уставного

капитала. Т.о. в б/у сумма др доп капитала

отраж проводками Дт – 30,31,20,10 Кт- 422

Т.о. в б/у сумма др доп капитала

отраж проводками Дт – 30,31,20,10 Кт- 422

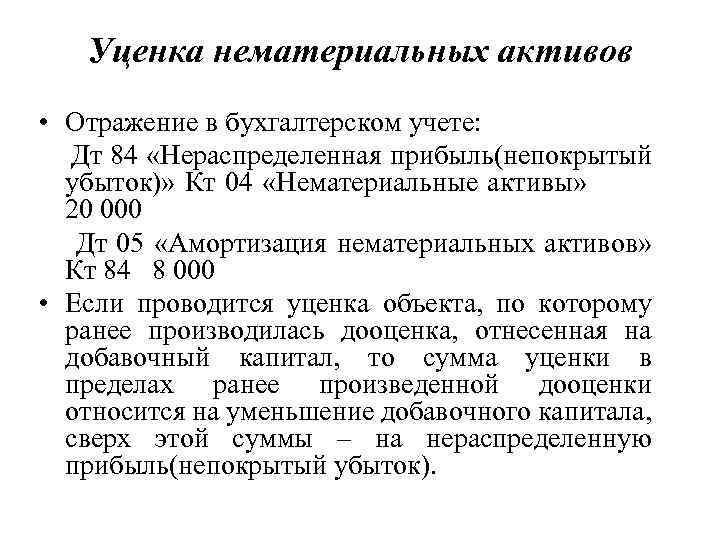

Доп капитал явл источником погашения убытков пред-я и в учете отраж проводкой Дт -422, кт-442 Информация по др доп капиталу отрраж вв строке 330 др доп капитал. Форама№1 На субсчете 423 – дооценка активов отраж сумма переоценки необ активов и финн инструментов, кот осущ в порядке, установл зак-вом Укр и нац стандартами. При переоценке НА необход опред индекс переоценки. Индекс переоценки = справедл ст-ть/остаточную ст-ть

Если

индекс<1, уценка

Остаток

доп капитала на этом счете уменьшается

в связи с провед уценки на или их выбытие

или при уменьшении их полезности. Дооценка

ОС в б/у ведет к увелич доп капитала и

отраж проводкой Дт10, Кт423 При бесплатном

получении НА увеличение доп капитла отрад

на субсчете 424 – отраж ст-ть НА бесплатно

получ предпр, а остаток доп капитала на

данном субсчете уменьшается на сумму

опред дохода в теч полезн исп-ят бесплатно

получ НА или при их выбытии.

- Получены бесплатно НА 10,11/424

- Начислен износ 23,91/13

- отражен доход пропорц сумме начисл износа 424/745

На субсчете 425 отраж др виды доп капитала, кот не могут быть включены в приведенные выше субсчета.

Кроме

капитала в сумму ст-ти необ активов

получ по договору аренды целостных имуществ

комплексов.

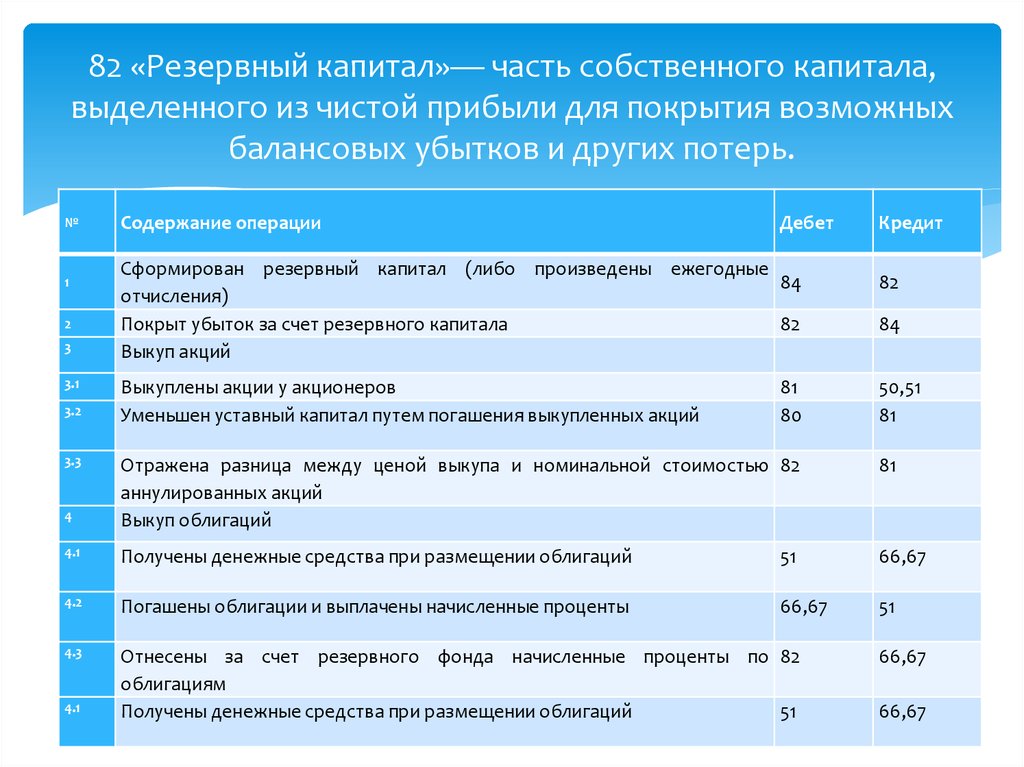

55.Учет резервного капитала (формирование и использование)

Нормативно – правовая база: -Гражданский Кодекс украины -Хоз кодекс Украины -ЗУ «Об акционерных обществах» -ЗУ «О налогооблажении и прибыли пред-я» -ЗУ «Об НД,ФЛ» -П(с)БУ №17 «Налог на прибыль» -П(с)БУ №1 «Общие требования к финн отчетности» -П(с)БУ №2 «Баланс» -П(с)БУ №4 «Отчет о движении ден ср-в» -П(с)БУ №5 «Отчет о собственном капитале»

Резервный

капитал – сумма резерва, кот

создается хоз обществом согласно ЗУ

«О хоз обществах» или на основании

уставных док-тах. Сумма резервного капитала

должна быть не менее 25% суммы уставного

капитала, а также др капитала. Резервный

капитал формируется путем ежегодных

отчислений от чистой прибыли или за счет

нераспределенной прибыли . В соотв с ЗУ

«Об акционерных обществах» отчисления

в в резервный капитал должны быть предусмотрены

нормативными документами, и не может

быть ниже суммы нераспределенной

прибыли. Вопросы распределенной прибыли

являются компенсацией общего собрания

акционеров, однако оно не может быть меньше

чем 1 раз в год. Использование резервного

капитала регламентируется уставом.

Сумма резервного капитала

должна быть не менее 25% суммы уставного

капитала, а также др капитала. Резервный

капитал формируется путем ежегодных

отчислений от чистой прибыли или за счет

нераспределенной прибыли . В соотв с ЗУ

«Об акционерных обществах» отчисления

в в резервный капитал должны быть предусмотрены

нормативными документами, и не может

быть ниже суммы нераспределенной

прибыли. Вопросы распределенной прибыли

являются компенсацией общего собрания

акционеров, однако оно не может быть меньше

чем 1 раз в год. Использование резервного

капитала регламентируется уставом.

Согласно заак-ва Укр резервный капитал создается для :

- покрытия убытков общества

- для увеличения уставного капитала

- выплаты девидендов по привелигированным акциям, для выплаты зад-ти в случае ликвидации пред-я.

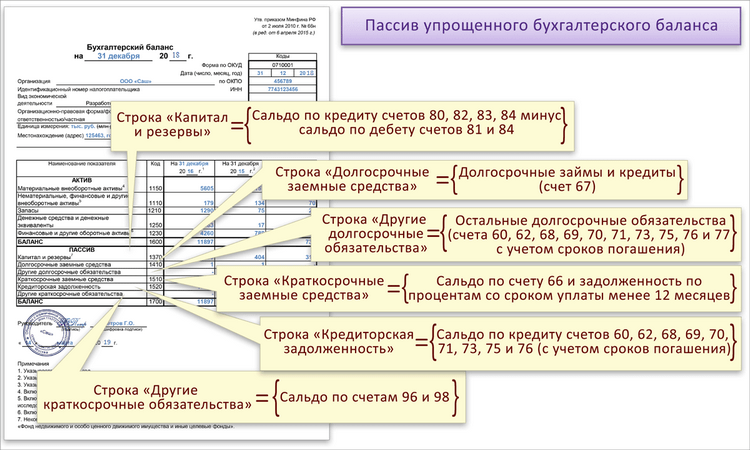

Информация о резервном капитале отражается на счете 43 – резервный капитал. Отразим в бух учете порядок формирования резервного капитала:

- Сформирован резервный капитал 443/43

- За счет доп.

капитала 42/43

капитала 42/43 - Увечил уставный капитал за счет резервного 43/40

- Погашены убытки прошлых лет 43/442

56.Учет изъятого капитала

Нормативно – правовая база: -Гражданский Кодекс Украины -Хоз кодекс Украины -ЗУ «Об акционерных обществах» -ЗУ «О налогообложении и прибыли пред-я» -ЗУ «Об НДФЛ» -П(с)БУ №17 «Налог на прибыль» -П(с)БУ №1 «Общие требования к финн отчетности» -П(с)БУ №2 «Баланс» -П(с)БУ №4 «Отчет о движении ден ср-в» -П(с)БУ №5 «Отчет о собственном капитале»

Изъятый

капитал – себестоимость акции

собственной эмиссии, кот были выкуплены

у акционеров хоз общества. Согласно

ст 17 «Об акционерных обществах»

и в соотв с порядком установленной

комиссией по ЦБ и ФР акционерного

общества имеет право онулироватть

выкупленные акции и уменьшить уставный

капитал на сумму онулирования или увеличить

номинальную стоимость оставшихся акции

без изменения в уставном капитале.

Изъятый капитал акционерного общества учитывается на счете 45 «Изъятый капитал». В б/у операции по изъятому капиталу отражаются след проводками:

1. Изъяты

акции по покупной стоимости

– 451/ 30,31

В балансе уставный капитал отраж по строке 350. Сумма изъятого капитала приводиться в скобках и при расчете вычитывается.

57.Учет нераспределенной прибыли (непокрытых убытков)

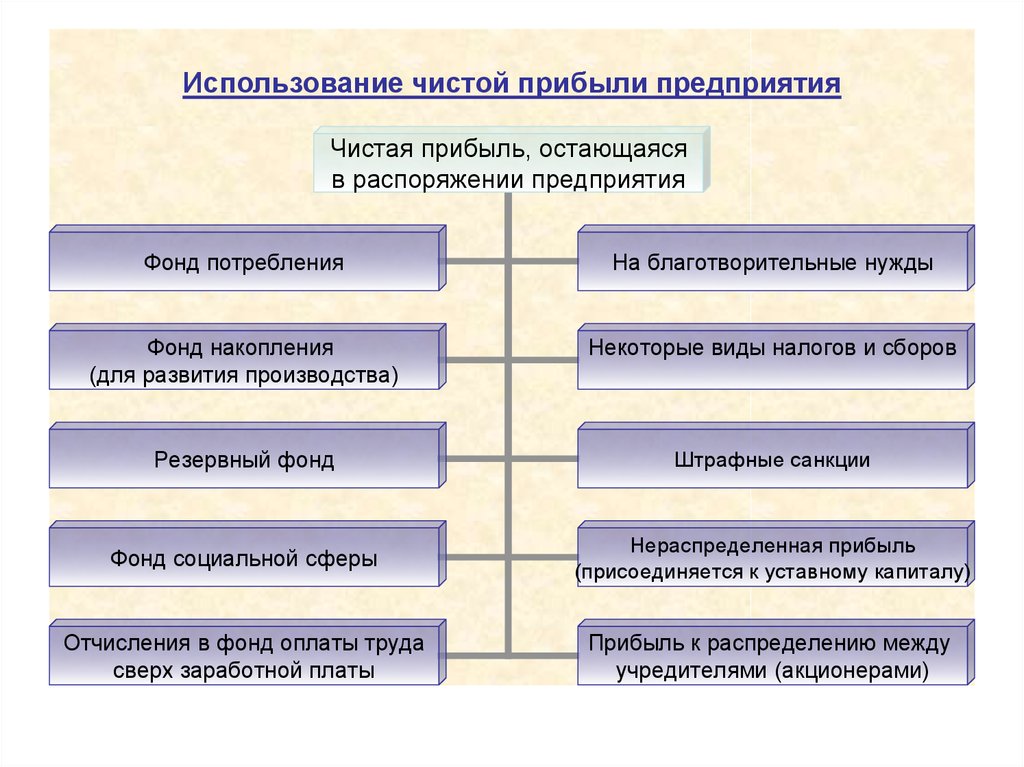

Нераспределенная

прибыль исп-ся для выплаты дивидендов

и формирования РК, она также исп-ся

для расширения деят-ти пр-тия Нераспределенная

прибыль- сумма дохода реинвестированная

в ХО или она может быть непокрытым убытком. Согл плана счетов учет нераспределенной

прибыли ведется на счете 44»Нераспределенная

прибыль (непокрытые убытки)». На данном

счете ведется учет корреспонденции прибыли

или непокрытых убытков тек или прошлых

лет и учитывается исп-е прибыли тек года.

44 имеет 3 субсчета:

Согл плана счетов учет нераспределенной

прибыли ведется на счете 44»Нераспределенная

прибыль (непокрытые убытки)». На данном

счете ведется учет корреспонденции прибыли

или непокрытых убытков тек или прошлых

лет и учитывается исп-е прибыли тек года.

44 имеет 3 субсчета:

Шпаргалка по «Бухгалтерскому учету»

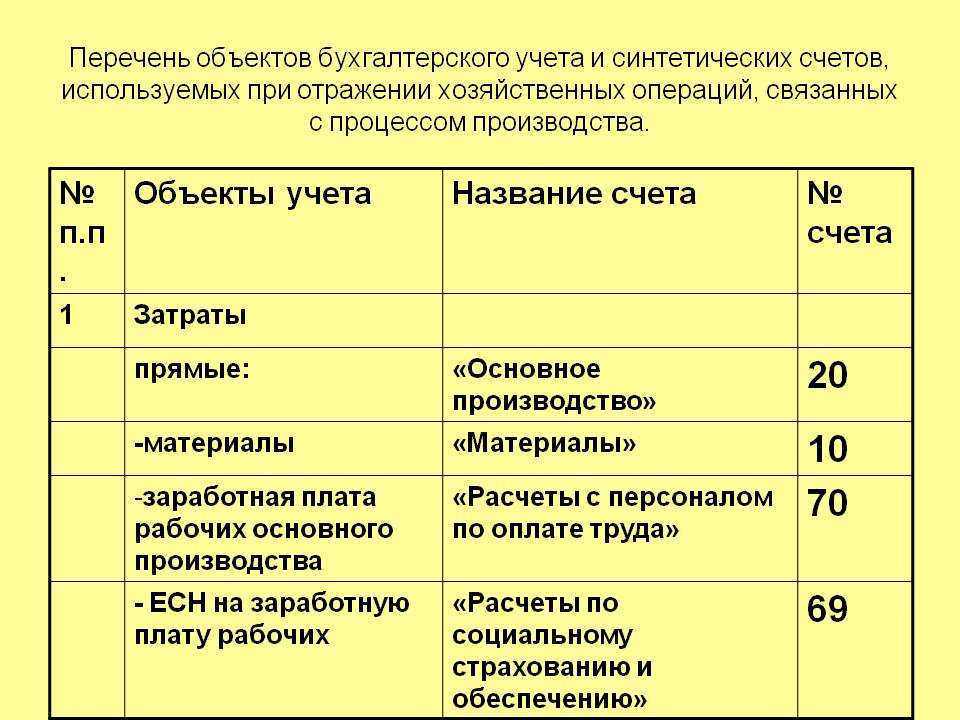

В устан-е сроки, завед-й складом сост. отчёты «О движ-и ГП», в кот. указ. остатки ГП на нач. и конец отч-го периода и их движ-е. В бухг-ии предпр-я отчёты матер.-ответств. лиц, а также приход.-расход. док-ты по движ-ю ГП подлежат проверке и обработке.

Для операт-го контоля выпуска из произв-ва ГП в бухг-ии предпр-я в теч. месяца ведутся накопительные ведомости. По оконч-ю меся в вед-ти подсчит. кол-во выпущ-й прод-и по её видам и выполн. её оценка по принятым на предприятии уч. ценам.

Фактич. произв-я с/с ГП по её видам или заказам опр-ся на основ-и аналит. уч. з-т по сч. 20,23,29, расчит. пок-ли фактич. с/с кажд. вида ГП, указ. в накопит-й ведомости, а затем суммируются для опред-я факт. с/с всего выпуска.

с/с всего выпуска.

В соотв-и с инстр-ей по примен-ю типового плана счетов учёт ГП м.б. огранизован с использ-м сч.40 «Выпуск прод-и (р,у)» и без использ-я сч. 40.

Оприход-е ГП на склад в БУ отраж. на активном сч.43, на дан. счёт относ. прод-я, предназн-я для реал-и. Если ГП полностью

напр-ся для исп-я на самом предпр-и, то она на сч.43 – не оприход-ся, а учит. на сч. 10,41.

Ст-ть сдан-х работ и оказ-е услуг на сч.43 – не отражается, а спис-ся со счетов уч. з-т на счёт реализации

Опред-е и учет фин-го рез-та от реал-и промышл-й прод-и.

Для обобщ-я инфо-и о процессе реал-и ГП, а также для опред-я финанс-х рез-тов от их реал-ции предназн-н сч. 90 «Реализация».

По кредиту дан. счета отраж-ся отпускная ст-сть реал-ной прод-и, вып. работ, оказ. услуг.

По дебету счета – факт-я с/с реал-ной прод-и, вып. работ, оказ.услуг.

Анал-кий учет на счете 90 ведется по кажд. виду деят-ти.

Для отражения операций по дебету счета 99 необх-мо опред-ть факт-ую с/с реал-ной продукции, кот. при признании выручки по моменту отгрузки равна факт-кой с/с отгруженной продукции. При условии признания выручки по моменту оплаты, данный показатель определяется расчетным путем в ведомости №16.

при признании выручки по моменту отгрузки равна факт-кой с/с отгруженной продукции. При условии признания выручки по моменту оплаты, данный показатель определяется расчетным путем в ведомости №16.

Порядок определения финансового результата по реализации ГП рассматривается на примерах.

Пример 1 : вариант признания выручки по отгрузке.

1. Оприх-на ГП по факт. с/с. Д 43 К 20

2. Предъявлен расч.-платежные док-ты за отгр-ую прод-ю по отпускным ценам с НДС. Д 62 К 90.1

3. Списана факт-я с/с реал-ной прод-и. Д 90.2 К 43

4. Начислен НДС от реал-й ст-ти прод-и. Д 90.3 К 68

5.Спис-ся коммерч.расходы, относ. к реал-и прод-и. Д 90.8 К 44.

6.Опред-н фин-вый рез-т от реал-и прод-и (прибыль).Д 90.9 К 99

Пример 2 : вариант признания выручки по оплате.

1. Отр-на в учете отгр-я прод-я по факт-й с\с. Д45 К 43

2. На р/сч предпр-я зачислена поступ. выручка за -ю прод-ю.

а) Д51 К 90.1

б) при условии обработки инфо-и по программа 1С: бухгалтерия

Д62.1 К 90.1

3.Списана факт-я с\с отгруж-й и реал-й прод-и. Д90.2 К 45

4.Начислен НДС от реализации. Д90.3 К 68

5.Спис-ся коммерч. расх-ы, относ-ся к реал-и прод-и. Д90.8 К 44.1

6.Отражен фин-вый рез-т от реал-и прод-и (прибыль).Д90.9 К 99

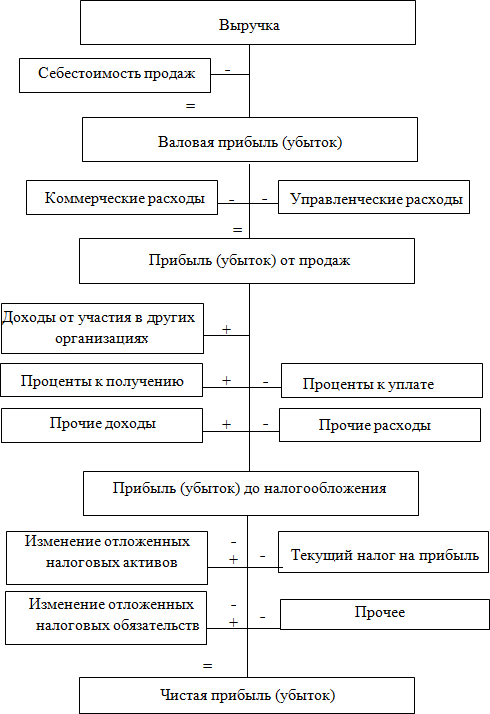

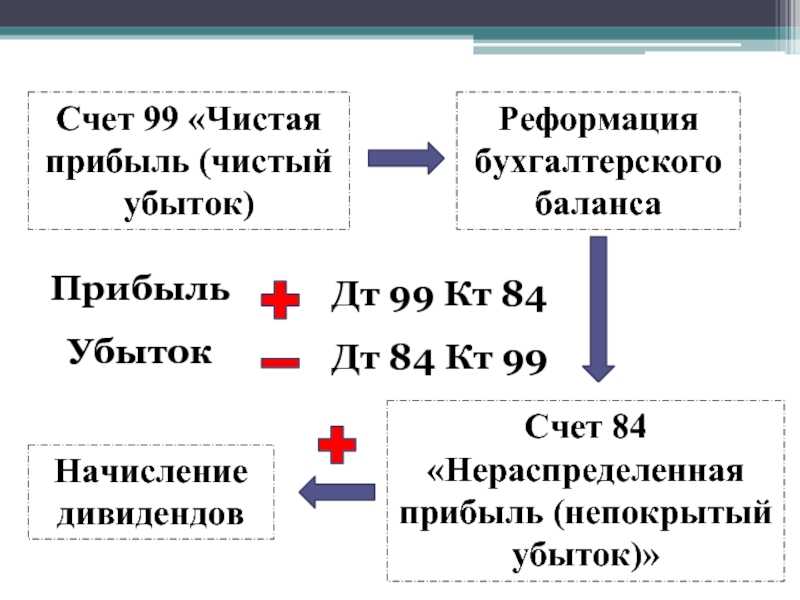

26. УЧЕТ КОНЕЧНОГО ФИН-ВОГО РЕЗУЛЬТАТА ДЕЯТ-СТИ ПРЕД-ТИЯ. УЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

УЧЕТ КОНЕЧНОГО ФИН-ГО РЕЗУЛ-ТА ДЕЯТ-СТИ ПРЕД-ТИЙ.

Для обобщения инфы о формировании конечного финн. рез-та орг-ции исп-ся сч. 99 «Прибыли и убытки»

Конечный финн. рез-т склад из фин.рез-та от осн-ых видов деят-ти, операц-го рез-та и внереализац. Д и Р.

рез-т склад из фин.рез-та от осн-ых видов деят-ти, операц-го рез-та и внереализац. Д и Р.

По кредиту 99 – прибыль, по дебету – убыток.

Сопоставлен.кредитового и дебетового оборотов показывает конечный финн. рез-т отчётно периода.

Субсчета:

99.1 – фин.рез-т от реализ. прод (р,у)

2 — фин.рез-т от операц. деят-ти

3 — Фин.рез-т от внереализ. деят.

4 — налог на недвижимость

5 — налог на прибыль (доходы)

6 — прочие налоги из прибыли

7 – налог. и неналоговые санкции, пени

9 – прибыль или убыток отчётного года

В БУ по сч.99 сост.след.записи:

1. Опред.фин.рез-т от реализ.прод (т,р,у)

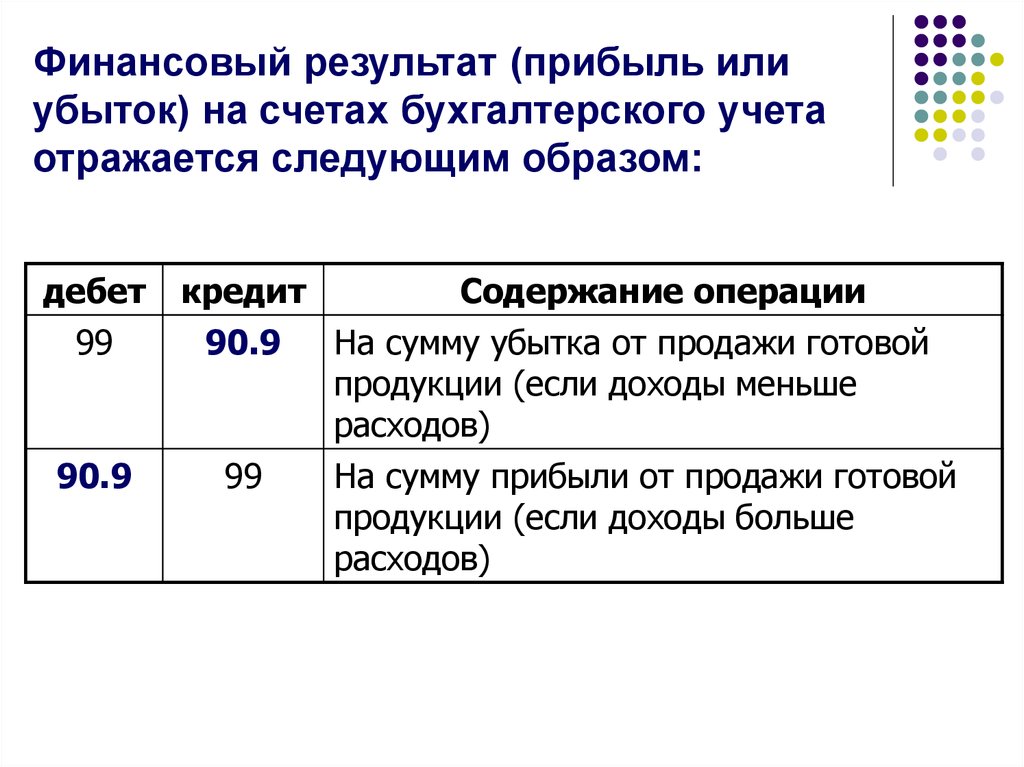

Прибыль Д99.1 К90.9 Убыток Д90.9 К99.1

2. Опред. фин. рез-т от операц.деят-ти: Д91.9 К99.2 / Д99.1 К91.9

3. Опред. фин.рез-т от внереализ. деят-ти: Д92.9 К99.2 / Д99.1 К92.9

4. Начислен налог на недвижимость: Д99.4 К68

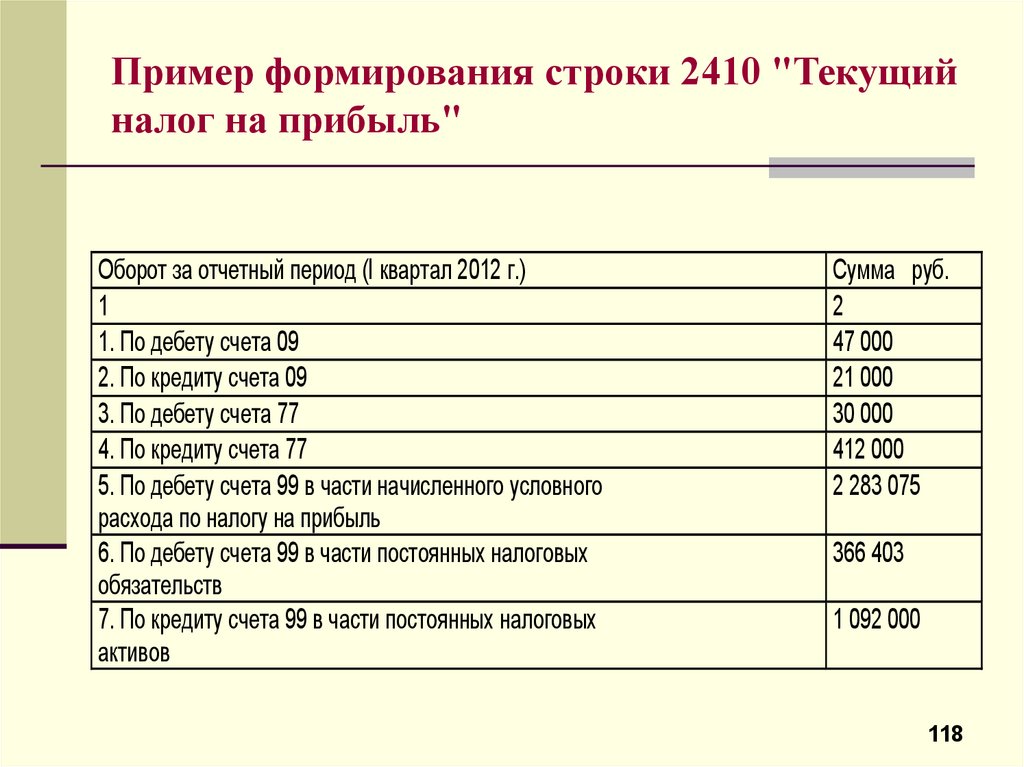

5. Налог на прибыль: Д99.5 К68

6. Прочие налоги из прибыли (сбор на развитие территории): Д99. 6 К68

6 К68

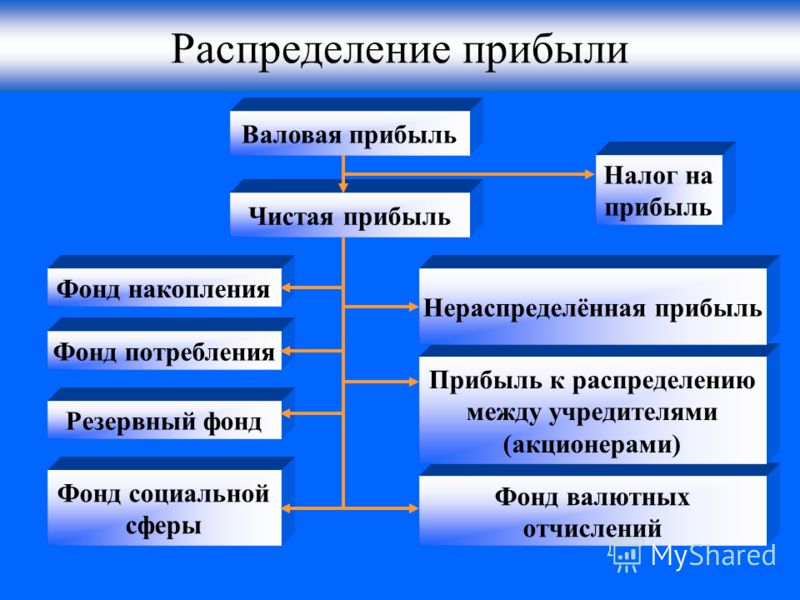

7. В конце отч.периода оставшаяся после уплаты налогов и прочих платежей прибыль списывается на сч. 84 «Нераспределённая прибыль (непокрытый убыток)»

Прибыль Д99 К84 Убыток Д84 К99

Бух. записи сост-ся на основании Положения об Уставной политике орг-ции, в кот. указ. каким образом орг-ция осущ-ет дальнейш. распределение прибыли (квартал, месяц, год)

УЧЕТ НЕРАСПРЕД-НОЙ ПРИБЫЛИ (НЕПОКРЫ-ТОГО УБЫТКА)

Для обобщения инф-ции о наличии и движении сумм нераспред-ной прибыли орг-ции предназначен активно-пассивный сч. 84 «Нераспр-ная прибыль (непокрытый убыток)».

Сумма чистой прибыли каждого года закл-ыми оборотами списывается в нераспред-ную прибыль орг-ции бух. записями:

1) Списание прибыли отчётного года: Д-т 99 «Прибыли и убытки» К-т84-1 «Нераспр-ная прибыль (непокрытый убыток)».

2) Списание убытка отч-го года: Д-т 84-1 «Нераспр-ная прибыль (непокрытый убыток)» К-т 99 «Прибыли и убытки».

Счёт 84 имеет одностороннее сальдо:

кредитовое сальдо означает и отражает нераспределённую прибыль организации;

дебетовое сальдо означает непокрытый убыток.

Общим правилом использования прибыли любой коммерческой организации является исключительное право собственника на распоряжение прибылью, оставшейся после обязательных расчётов организации с бюджетом, таможенными органами и т. д.

Учет фондов, сформированных за счёт нераспределённой прибыли, предусмотрен в рамках счёта 84.

Для обобщения и учёта информации об использовании прибыли по направлениям затрат к счёту 84 планом счетов организации могут быть предусмотрены субсчета:

84.1-«Нераспр-ная прибыль (непокрытый убыток) прошлых лет»;

84.2-«Фонд накопления образованный»;

84.3-«Фонд накопления использованный»;

84.4-«Фонд потребления образованный»;

84.5-«Специальный фонд для выплаты дивидендов по привилегированным акциям»

84.6-«Фонд пополнения собственных оборотных средств» и др.

Нераспределённая прибыль, отражённая по кредиту счёта 84 может быть использована в следующих целях:

Путём составления «внутренних» проводок осуществляется распределение чистой прибыли по фондам (в строгом соответствии с решением учредителей организации):

1) На форм-ние (пополнение) фонда накоп-ния: Д-т 84-1 К-т 84-2.

2) На форм-ние (пополнение) фонда потребления: Д 84-1 К 84-4.

3) На создание (увеличения) фонда пополнения собственных оборотных средств: Д-т 84-1 К-т 84-6.

4) На формирование (пополнение) иных фондов, создаваемых за счёт чистой прибыли (в соответствии с учредительными документами орг-ции и коллективными договорами).

Путём составления «внешних» проводок:

1) На формирование (пополнение) резервного фонда: Д 84-1 К 82;

2) На увеличение размеров уставного фонда: Д-т 84-1 К-т 80;

3) На выплату доходов учредителям (участникам) организации: Д 84-1 К 75.

Сумма прибыли, оставшаяся нераспределённой, соответствует величине сальдо по кредиту субсчёта 84-1 на отчётную дату. Распределённая, но ещё не использованная прибыль может быть направлена на:

1) Финансирование капитальных вложений: Д-т 84-1 К-т 83 «Фонд накопления использованный»;

2) Начисление выплат работникам организаций за счёт средств созданного фонда потребления: Д-т 84-4 К-т 70, 73.

3) Погашение убытка организации: Д 84-1, 84-2, 84-4 и др. К 84-1.

4) Увел-ие размера уставного фонда: Д 84-1, 84-2, 84-4… К 80.

5) Начисление дохода учредителям (участникам) организации: Д-т 84-1, 84-2, 84-4 и др. К-т 75, 70.

6) Создание резервных фондов (в соответствии с требованиями законодательства и обязательствами, предусмотренными в учредит-ных док-тах и коллективных договорах): Д-т 84-1, 84-2, 84-4 и др. К-т 82.

«Нецелевое» использование средств сформированных фондов (если судить по их предназначению в соответствии с первоначальным распределением чистой прибыли) осуществляется в строгом соответствии с решениями собрания учредителей организации о перераспределении прибыли.

Полученный по итогам года убыток может быть погашен путём составления «внутренних» проводок:

1) за счёт неиспол-ных средств фонда накопления: Д 84-3 К 84-1.

2) за счёт средств фонда потребления: Д-т 84-4 К-т 84-1.

3) За счёт фонда пополнения собственных оборотных средств, образованного за счёт чистой прибыли: Д-т 84-6 К-т 84-1.

Путём составления «внешних» проводок:

1) за счёт резер-ого фонда, созданного за счёт чистой приб.: Д 82 К 84-1;

2) за счёт добавочного фонда: Д-т 83 К-т 84-1;

Погашение убытка м.б. произведено за счёт фонда переоценок при условии удовлетв-ния соотв-щего ходатайства коллегиями отрас-х министерств, иных органов гос-ного управления, подчинённых Правительству, облисполкомов.

3) за счёт уставного фонда — при его снижении: Д-т 80 К-т 84-1;

4) За счёт ср-в (целевых взносов учред-й): Д 51, 52 К 75 и Д 75 К 84-1.

Но не обязательно вся чистая прибыль должна быть распределена по фондам. Таких указаний в действующем законодательстве нет. Более того, перечисленные выше фонды (кроме обязательных фондов, предусмот-ных законодательством) учредители могут вовсе не создавать. В этом случае в учёте организации будет числиться нераспределённая прибыль.

27. ТРАНСФОРМАЦИЯ ФИН-ВОЙ ОТЧ-СТИ: ПОНЯТИЕ, ЭТАПЫ, ПОРЯДОК ПРОВЕДЕНИЯ

Трансформация бух. отч-сти – это осущ-ние конвертации бух. отч-сти, сост-ной в соотв-вии с нормами законодат-ва РБ путем внесения коррект-вок, необх-мых для предст-ния этой отч-сти согл-но МС.

отч-сти – это осущ-ние конвертации бух. отч-сти, сост-ной в соотв-вии с нормами законодат-ва РБ путем внесения коррект-вок, необх-мых для предст-ния этой отч-сти согл-но МС.

Сущ-ет несколько вариантов трансформации:

1)полная трансформация;

2)полная трансформация с учетом гиперинфляции;

3)полная трансформация с учетом требований по пересчету показ-лей в иностр.валюту.

Трансформ-я ФО в междун-ный формат осущ-ся в неск-ко этапов:

1 этап – анализ учетной политики организации

2 этап-ан-з показ-лей оборотно-сальдовой ведомости по счетам типового плана счетов

3 этап-формирование плана счетов в соответствии с МСФО

4 этап-реклассификация показ-лей отч-сти для соответствия МС

5 этап-коррект-ка оборотно-сальдовой ведом-ти в формат МСФО

6 этап-отч-сть в формате МС без учета трансформац-ых корректир-к

7 этап-внесение в отчетность трансформационных корректировок

8 этап-формирование ФО в формате МС с учетом трансформац-ных корректировок.

Программа перевода отч-сти в междунар-ный формат включает обязат-ные процедуры:

1) план счетов транформации;

2) УП трансф-ции;

3) формы отч-сти и пояснения к ним;

4) оценка баланс-х статей и их состав;

5) оценка статей отчета о ПиУ и их состав;

6) оценка статей консолидир-ной отч-сти;

7) стр-ра и хар-ка отчета о движ. ден-х ср-в;

8) стр-ра и хар-ка отчета об изменении в кап-ле;

9) сост-ние служебной инстр-ции по внедрению МС (с указ-ем отв-ных за вып-ние процедуры трансф-ции).

28. МСФО: ВИДЫ, ХАРАК-КА, НЕОБХОД-СТЬ ПРИМЕНЕНИЯ

МСФО — общепринятые правила по признанию, оценке и раскрытию инф-ции о хоз. деят-сти субъектов для составления ФО во всех странах мира.

Причины разработки МСФО:

1. необходимость более дешевых источников финансирования

2. осуществление междунар-х слияний компаний, образование совместных предприятий

3. использование опыта в области БУиО, накопленного в условиях развитой рыночной экономики

4. обесп-ние инвесторов достов-ой и понятной фин-вой инф-цией

обесп-ние инвесторов достов-ой и понятной фин-вой инф-цией

МС подразделяются на 3 группы:

1. общеметодологические (все остальные) — раскрывают общие принципы и методы по оценке, учету, раскрытию информации, составлению финансовой отчетности

Шпаргалка по финансовой отчетностиот BurkAmy — Скачать бесплатно с Cheatography

Формы бизнеса

Отчет о прибылях и убытках = Отчет о прибылях и убытках

Отчет о движении денежных средств

SCF информирует инвесторов и кредиторов и оценивает компанию: Денежные средства против учета по методу начисления

Учет по методу начисления

Признание выручки может иметь место, когда Rev и Exp поддаются надежному измерению, и было передано следующее: управленческий контроль, риски, экономические выгоды Характер инвентаризации

| Отчет о финансовом положении

Отчет об изменениях в капитале

Определения

Изменения в учетных записях SFP

Влияние денежных потоков на SFP | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Доходы и расходы.

Доходы и расходы. Входящие/исходящие и относящиеся к:

Входящие/исходящие и относящиеся к:

Требуется Adj: запишите Rev & в A (AR). Если не сделано: занижено A (AR), Rev, NI, Profit

Требуется Adj: запишите Rev & в A (AR). Если не сделано: занижено A (AR), Rev, NI, Profit Требуется Adj: запись Exp & de A (предоплаченный Exp). Если не сделано: завышены A, NI, SE, Profit, занижены Exp.

Требуется Adj: запись Exp & de A (предоплаченный Exp). Если не сделано: завышены A, NI, SE, Profit, занижены Exp. : 2 основных КПЭ = коэффициент GP и коэффициент оборачиваемости инв

: 2 основных КПЭ = коэффициент GP и коэффициент оборачиваемости инв Требование кредитора

Требование кредитора

бухгалтерский учет финансы выписки

Шпаргалка по балансу – Propel Nonprofits

- Finance

Бухгалтерский баланс, также называемый отчетом о финансовом положении, служит моментальным снимком, предоставляя наиболее полную картину финансового положения организации.

Почему бухгалтерский баланс важен?

Балансовый отчет показывает активы организации (то, что принадлежит) и обязательства (то, что причитается). Чистые активы (также называемые акционерным капиталом, капиталом, нераспределенной прибылью или остатком средств) представляют собой сумму всех годовых излишков или дефицитов, которые организация накопила за всю свою историю. Если это произошло в вашем финансовом прошлом, это отразится в балансе.

Если это произошло в вашем финансовом прошлом, это отразится в балансе.

Бухгалтерский баланс также указывает на ликвидность организации, сообщая, сколько денежных средств организация имеет в настоящее время и какие активы скоро будут доступны в виде наличных денег. Активы обычно перечисляются в балансовом отчете сверху вниз по рангу ликвидности (т. е. от наиболее легко превращаемых в наличные деньги к тем активам, которые труднее всего превратить в наличные деньги). Понимание ликвидности важно для понимания того, насколько гибкой и гибкой может быть организация.

Шесть ключевых показателей

Баланс содержит много ценной информации. В нашей шпаргалке по бухгалтерскому балансу выделены шесть ключевых показателей, которые полезны для всех типов некоммерческих организаций. Ниже приводится краткое объяснение каждого из этих финансовых показателей:

Количество дней в кассе измеряет ликвидность и оценивает, сколько дней организационные расходы могут быть покрыты текущими остатками денежных средств.

Коэффициент текущей ликвидности измеряет активы, которые станут денежными средствами в течение года, и обязательства, которые должны быть выплачены в течение года, и может дать представление о будущем движении денежных средств организации.

Путем отфильтровывания части общих чистых активов, которые связаны с основными средствами (т. е. активов, которые, вероятно, никогда не будут преобразованы в денежные средства), коэффициент оборотного капитала измеряет, какая часть ресурсов организации не ограничена донорами и доступна для текущего и будущего использования.

Признание чистых активов с ограничениями по донорам и представление их как таковых в финансовых отчетах имеет решающее значение для того, чтобы организационные лица, принимающие решения, знали об обязательствах в будущем.

Изменение чистых активов без ограничений доноров показывает, работала ли организация в последний финансовый период с финансовой прибылью или убытком. Эта строка является прямой связью и должна быть равна нижней строке отчета о прибылях и убытках организации (также называемого отчетом о деятельности или отчетом о прибылях и убытках).

Эта строка является прямой связью и должна быть равна нижней строке отчета о прибылях и убытках организации (также называемого отчетом о деятельности или отчетом о прибылях и убытках).

Отношение долга к собственному капиталу измеряет финансовый рычаг и показывает, какая доля долга организации по сравнению с чистыми активами организации используется для поддержки финансов организации.

Для расчета некоторых коэффициентов требуется информация, которую невозможно найти в балансе. Несколько частей, возможно, потребуется найти в отчете о прибылях и убытках или других финансовых отчетах.

Другие соображения

Некоммерческие организации различаются по размеру, структуре, надежности доходов и другим финансовым аспектам, что делает нецелесообразным установление набора стандартов или контрольных показателей для большинства финансовых коэффициентов. Лидеры некоммерческих организаций должны быть в состоянии сформулировать и понять эти расчеты и их актуальность, а также отслеживать отдельные показатели с течением времени, чтобы получить точное представление о финансовых тенденциях.