Что делать, если 1С подставляет неправильные данные- Учет без забот

- Опубликовано 05.11.2017 15:49

- Автор: Administrator

- Просмотров: 8255

Программы 1С постоянно пытаются помочь своим пользователям, автоматизируя ежедневные рутинные операции и ускоряя процесс ведения бухгалтерского учета. Но иногда, принимая за пользователя некоторые решения, они скорее мешают работать. Например, подставляют в документы неверные значения, тем самым требуя повышенного внимания и увеличивая вероятность ошибок. В большинстве случаев, причина таких неудобств для пользователя кроется в неверных настройках. Давайте разберем подробнее несколько ситуаций на примере программы 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ставка НДС

Довольно часто при работе с банковской выпиской в 1С: Бухгалтерии можно заметить, что ставка НДС в документах на списание денежных средств автоматически указывается неверно. Например, вы отражаете списание с расчетного счета в адрес контрагента, не являющегося плательщиком НДС, но программа по умолчанию указывает в документе ставку 18%.

Для того, чтобы этого не происходило, нужно в настройках договора снять галочку «Поставщик по договору предъявляет НДС» (сделать это можно только для договоров, по которым в программе еще нет проведенных документов, поэтому, прежде всего, не забывайте о данной настройке при добавлении нового договора).

Также неверная ставка НДС может подставляться в документы реализации и поступления.

В данном случае информация по умолчанию заполняется из реквизита справочника «Номенклатура». Для каждого товара, материала или услуги в этом справочнике задается значение ставки НДС, которое автоматически будет подставлено в документы.

Обязательно контролируйте данный реквизит при создании новых номенклатурных позиций.

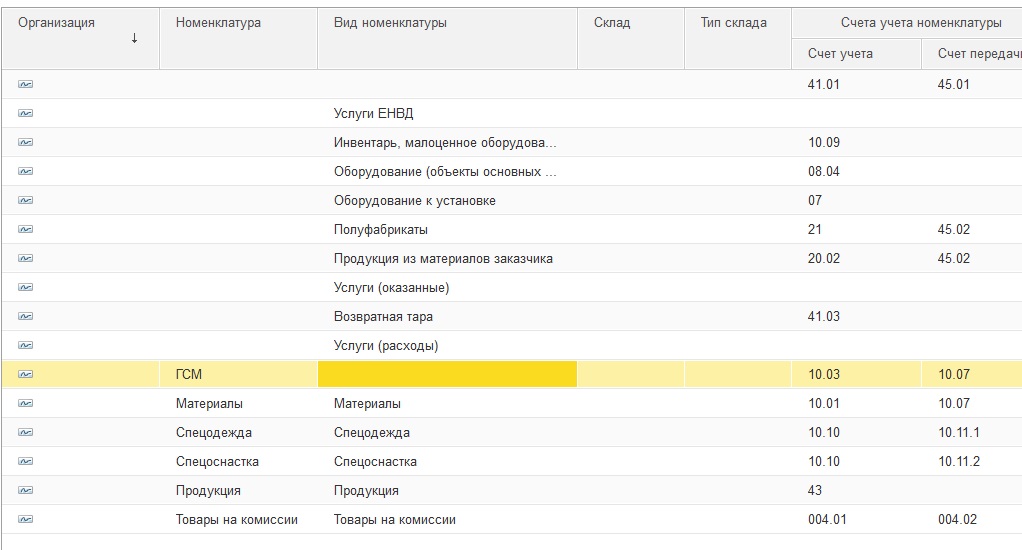

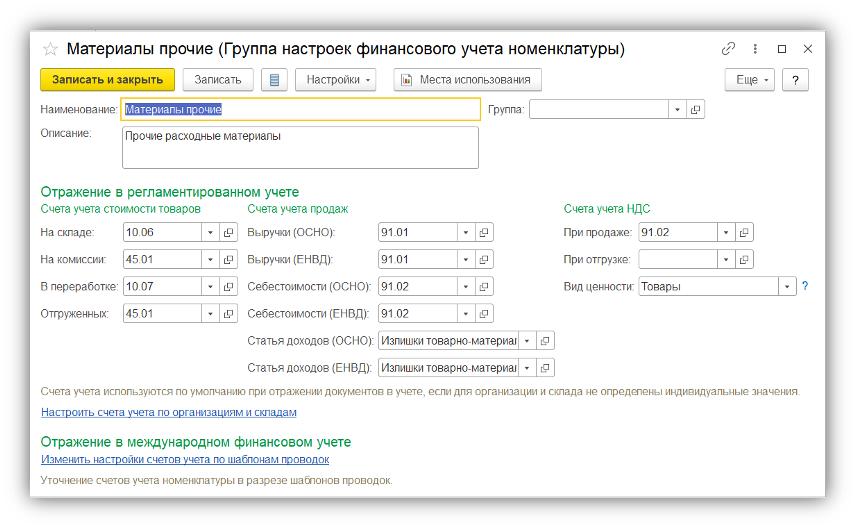

Счета учета номенклатуры

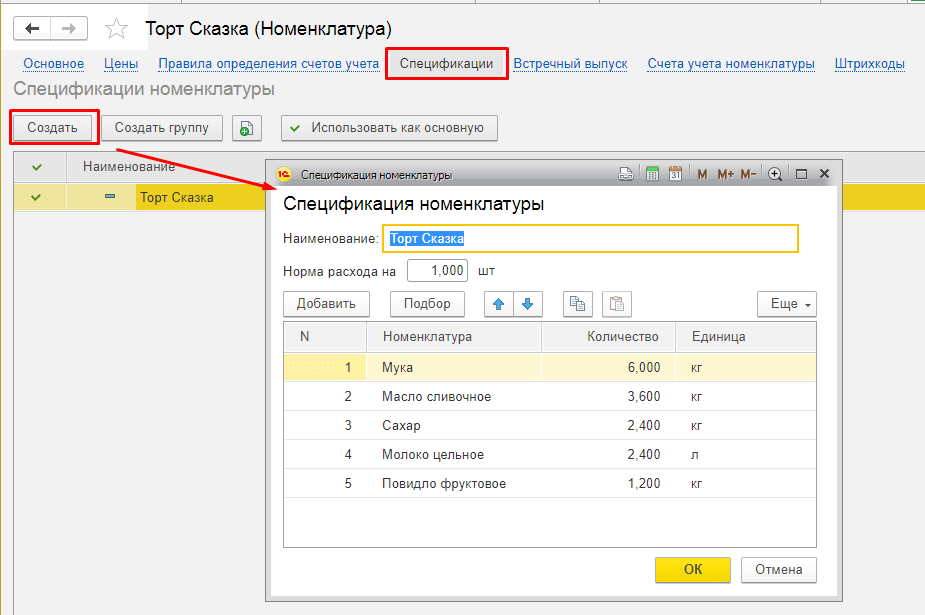

Проблема с некорректным определением счетов учета при заполнении документов знакома очень многим пользователям 1С. Достаточно часто какие-то материалы «улетают» на 41 счет, а другие, к примеру, приобретаются на 10.

Что необходимо сделать для того, чтобы программа сама подставляла счета учета во все документы верно? Конечно, нужно настроить правила их определения. Удобнее всего выполнить такую настройку для видов или групп номенклатуры (подробно об этих понятиях и отличиях между ними мы рассказывали в статье Номенклатура и номенклатурные группы в 1С: Бухгалтерии предприятия 8 — как использовать правильно?

Итак, открываем справочник «Номенклатура» и переходим по гиперссылке «Счета учета номенклатуры» в верхней части формы.

На приведенной картинке счета учета настроены для вида номенклатуры (заполнена именно эта колонка). Сам вид указывается для каждой номенклатурной позиции в форме элемента справочника.

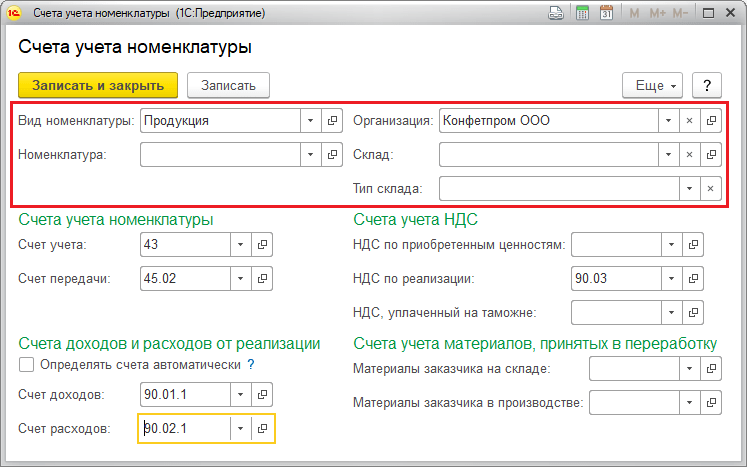

По созданному правилу вся номенклатура с видом «Продукция» будет учитываться на 43 счете, и именно этот счет будет автоматически подставляться в документы с участием такой номенклатуры.

Если же виды номенклатуры в справочнике указаны некорректно или не созданы правила для автоматического определения счетов учета, то есть риск формирования неверных проводок.

Основная организация, подразделение, склад и договор контрагента

В программе 1С: Бухгалтерия есть возможность указать для некоторых элементов справочников основные значения, которые будут автоматически подставляться при создании новых документов.

Если вы ведете в одной базе учет по нескольким организациям, то в соответствующем справочнике можно выбрать основную, документы для которой создаются чаще других.

Также можно указать основную организацию, подразделение и склад, перейдя по ссылке «Персональные настройки» на вкладке «Главное».

А для каждого поставщика или покупателя можно определить основной договор, который будет автоматически подставляться в документы. Для этого нужно открыть элемент справочника «Контрагенты» и перейти по гиперссылке «Договоры» в верхней части формы.

Щелкаем мышкой на нужный договор и нажимаем кнопку «Использовать как основной».

В процессе работы основные значения для подстановки в документы (организацию, подразделение, договоры и др.) можно изменять с любой периодичностью. Главное – не делать это слишком часто, чтобы не создать путаницу.

Надеюсь, что эта информация поможет вам повысить удобство работы в 1С. А если остались какие-либо вопросы, то их можно задать в комментариях к статье.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Счета учета номенклатуры в 1С:Бухгалтерия 8.3

Конфигурация: Бухгалтерия предприятия

Версия конфигурации: 3.0.40.40

Дата публикации: 19.11.2015

Просмотров: 58451

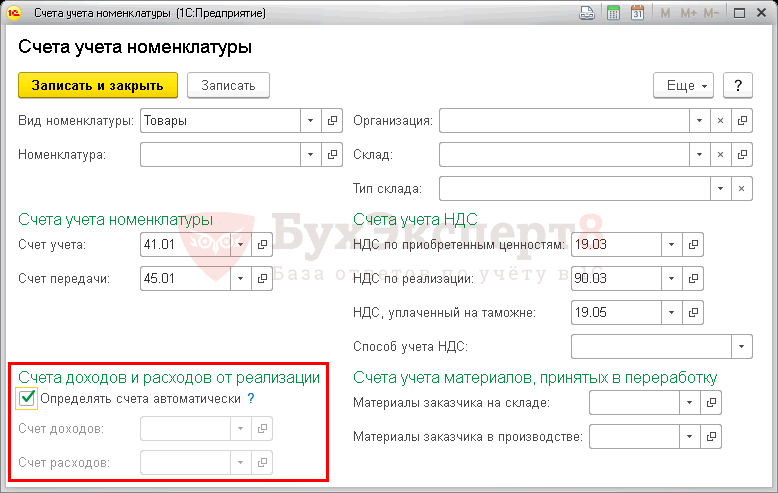

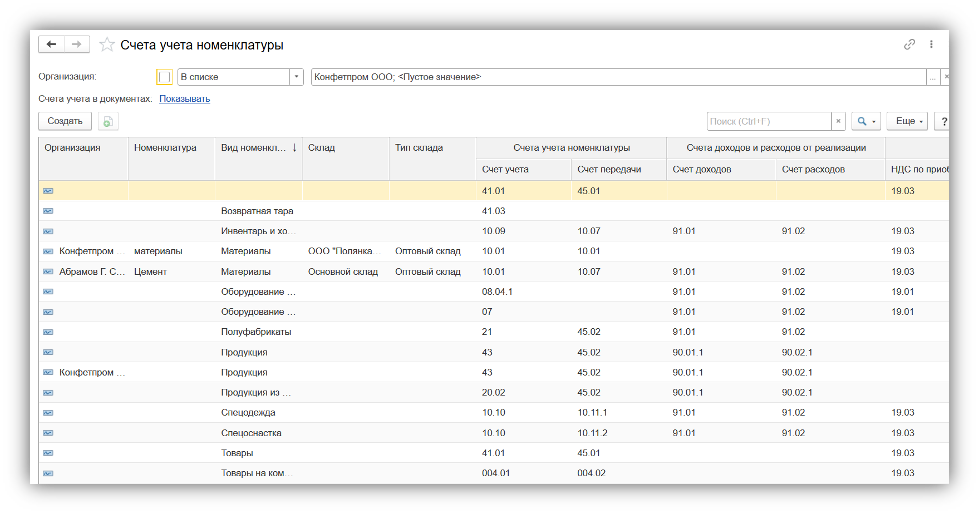

Для более удобной работы и автоматизации операций в программе 1С:Бухгалтерия предусмотрен регистр сведений Счета учета номенклатуры (товаров, материалов, продукции, услуг и т. д.), который автоматически относит определенную номенклатуру или номенклатурную группу к определенным счетам учета. Счета учета можно указать для каждой номенклатурной позиции или группы номенклатуры, для каждого склада или типа склада.

д.), который автоматически относит определенную номенклатуру или номенклатурную группу к определенным счетам учета. Счета учета можно указать для каждой номенклатурной позиции или группы номенклатуры, для каждого склада или типа склада.

Кроме того, в регистре автоматически создается одна запись, которая не привязана ни к одной группе номенклатуры. Эта запись будет использоваться для автоматической подстановки счетов учета номенклатуры в документы в случае, если пользователь создаст в справочнике Номенклатура новые группы, но не создаст для них записи в регистре счетов учета номенклатуры. Настройки этой записи соответствуют группе номенклатуры «Товары». Так же можно относить группы по Виду номенклатуры или Организации, Складу или Типу склада. Детальная настройка не поможет вам получить Микрозаймы на карту и пополнить ваши товарные остатки!

Стандартно в программе настроено отнесение по Виду номенклатуры, но не Группам номенклатуры!!!

Регистр сведений Счета учета номенклатуры находится в справочнике Номенклатура.

Вкладка Счета учета номенклатуры.

Первой рассмотрим настройку Счета учета в документах, эта настройка отвечает за отображение Счетов учета номенклатуры в табличной части! Рассмотрим на примере как работает данная функция.

Переходи по ссылке и попадаем в Персональные настройки, именно тут задается этот параметр, что очень важно, что он задается для каждого пользователя отдельно. Если в вашей информационной базе есть несколько пользователей, то настраивайте всем пользователям.

Сейчас приведу 2 варианта документа Реализации товаров и услуг, с включенной функцией Показывать счета учета в документах и без нее.

Как видно, то с выключенной функцией в документе счета учета задаются автоматически, а во 2м случае вам предоставляется возможность редактировать счета учета.

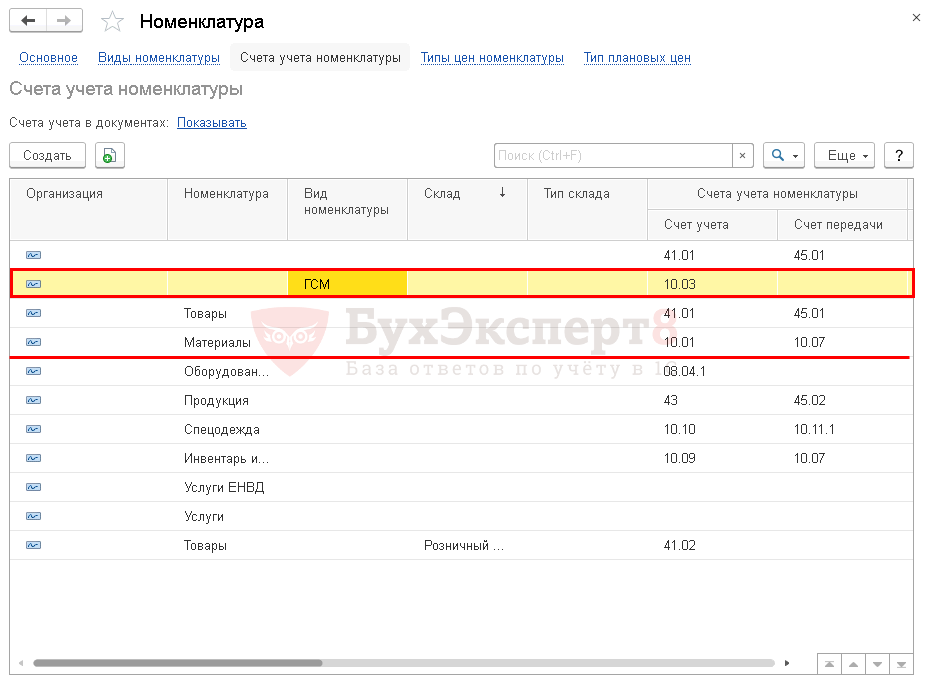

Теперь взглянем на сам регистр сведений Счета учета номенклатуры. Как видно в колонке номенклатуры не заданы группы. Мы должны отнести определенные счета учета к определенным группам, что бы все позиции номенклатуры которые находятся в группе были отнесены к определенным счетам учета. К примеру если Товар «Машина стиральная» находится в группе Товары, то он учитывается на 41 счете. А если это Материал «Бензин АИ-95» находится в группе Материалы => ГСМ, то он должен учитываться на счете 10.03. Принцип понятен, теперь посмотрим как это делается. Графу Вид номенклатуры можно отчистить, тогда будет учитываться только одно условие «При нахождении в группе». Если оставить, то 2 условия «При нахождении в группе и Отнесенное к такому же Виду номенклатуры»

К примеру если Товар «Машина стиральная» находится в группе Товары, то он учитывается на 41 счете. А если это Материал «Бензин АИ-95» находится в группе Материалы => ГСМ, то он должен учитываться на счете 10.03. Принцип понятен, теперь посмотрим как это делается. Графу Вид номенклатуры можно отчистить, тогда будет учитываться только одно условие «При нахождении в группе». Если оставить, то 2 условия «При нахождении в группе и Отнесенное к такому же Виду номенклатуры»

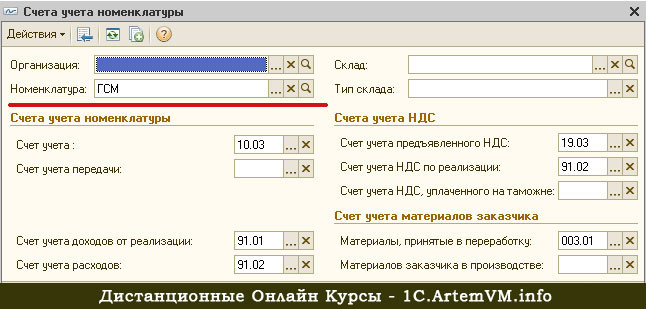

Заходи в любой счет учета и выбираем «Номенклатура».

В списке групп мы должны выбрать не саму позицию номенклатуры, а только группу. Если мы выберем группу, то вся номенклатура которая находится в этой группе будет учитывать на нужных нам счетах. Выбираем из списка нужную группу и нажимаем Выбрать! Если вы выберете 2м щелком по группе, то она просто откроет группу.

Таким же образом мы можем настроить и ГСМ(топливо), что бы вся группа ГМС учитывалась на счете 10.03.

Теперь справочник приобретает уже более упорядоченный вид. Как видно из картинки, многим видам номенклатуры назначены группы. При создании номенклатуры вы может выбрать Вид номенклатуры или Группу и эти позиции будут учитываться на определенных счетах. Как видно по картинке нижу ГСМ относится по Группе номенклатуры, но не по Виду, то есть все что в папке ГСМ будет списываться и поступать на 10.03. А если взять следующий пункт Материалы, то Вид должен быть Материалы и группа Материалы.

Как видно из картинки, многим видам номенклатуры назначены группы. При создании номенклатуры вы может выбрать Вид номенклатуры или Группу и эти позиции будут учитываться на определенных счетах. Как видно по картинке нижу ГСМ относится по Группе номенклатуры, но не по Виду, то есть все что в папке ГСМ будет списываться и поступать на 10.03. А если взять следующий пункт Материалы, то Вид должен быть Материалы и группа Материалы.

При создании новой номенклатуры если вы выбирает Вид номенклатуры и Группу, то позиция будет относиться и по Виду и по Группе. Если существует настройка.

Такие настройки очень упрощают ведение учета, скорость работы значительно увеличится, ведь вам не придется править счета учета в документах в ручную, при правильном использовании вы забудете, что такое счета учета в документах. По желаюнию вы можете создать склад материалов и все, что будет приходоваться на этот склад будет учитываться как материалы, а на склад товаров только товары. Для этого настройте счета учета и не выбирайте конкретных групп и вида, а просто выбирайте Склад.

Для этого настройте счета учета и не выбирайте конкретных групп и вида, а просто выбирайте Склад.

Что такое учет запасов и зачем это делать?

Что такое запасы?

Товарно-материальные запасы — это товары, которые ваша компания приобрела с целью последующей продажи клиентам. Элементы могут быть перепроданы без изменений, или они могут быть объединены в новый продукт.

Что не является инвентарем?

Оборудование и расходные материалы, которые вы купили для ведения своего бизнеса, такие как рабочие инструменты, транспортные средства и канцелярские товары, обычно не рассматриваются как инвентарь. Они учитываются как расходы.

Если вы занимаетесь электронной коммерцией и товары, которые вы продаете, поставляются покупателю напрямую третьей стороной, то у вас также нет запасов. Вы должны владеть чем-то, чтобы это было в инвентаре.

Что такое складской учет?

Инвентарь имеет ценность еще до того, как вы что-либо с ним сделаете, и поэтому он указан как актив в балансовом отчете вашей компании. Но он может быстро потерять свою ценность, если он устаревает, устаревает, повреждается или рыночная цена на этот тип продукта падает. Хранение тоже стоит денег.

Но он может быстро потерять свою ценность, если он устаревает, устаревает, повреждается или рыночная цена на этот тип продукта падает. Хранение тоже стоит денег.

Учет запасов поможет вам определить стоимость и стоимость ваших запасов. Это важно для таких вещей, как установление цен, получение страховки, составление бюджета, расчет налогов и продажа вашего бизнеса. Это также может помочь вам определить, где вы зарабатываете больше всего денег в своем бизнесе.

Преимущества управления запасами

Вот как учет и управление запасами могут помочь вам сэкономить деньги и заработать:

Максимальное увеличение продаж: Убедитесь, что у вас никогда не закончатся продукты, которые люди покупают

Снижение ваших счетов: Сокращение затрат на хранение (и списания), заказывая меньше товаров с медленным оборотом

Улучшение сделок: Узнайте, что вы должны заказывать много, и делайте покупки со скидками

Показывая, где вы получаете прибыль: Надлежащее отслеживание стоимости запасов покажет вам реальную прибыль, которую продукты приносят вам

Помощь в грамотном маркетинге: Выявление тенденций сезонных продаж поможет вам спланировать рекламные акции

Контроль налоговых счетов: Время вашего заказа может повлиять на ваши налоги и сроки их оплаты

Надлежащее управление запасами также поможет вашему денежному потоку.

Вместо того, чтобы вкладывать деньги в медленно движущиеся акции, вы можете оставить их в виде наличных и использовать для более продуктивных вещей, таких как погашение долгов или улучшение бизнеса.

Вместо того, чтобы вкладывать деньги в медленно движущиеся акции, вы можете оставить их в виде наличных и использовать для более продуктивных вещей, таких как погашение долгов или улучшение бизнеса.Как вести учет запасов

Чтобы понимать свои запасы, вам нужно знать, сколько их есть, сколько вы на них тратите и за сколько вы их продаете.

Вы можете использовать грубые оценки или уточнить, как вы это сделаете. Все сводится к вашим методам учета запасов и используемым вами системам.

Узнайте больше в нашем руководстве по инвентарю.

Загрузить руководство по инвентаризации

Изучите стратегии и методы успешного управления запасами. Заполните форму, чтобы получить наше руководство по инвентаризации в формате PDF.

Your email address

Location

Please choose an option

AfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongoCook IslandsCosta RicaCôte D»IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial ГвинеяЭритреяЭстонияЭфиопияФолклендские (Мальвинские) островаФарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея -BissauGuyanaHaitiHeard Island and Mcdonald IslandsHoly See (Vatican City State)HondurasHong KongHungaryIcelandIndiaIndonesiaIraqIrelandIsle Of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKoreaKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyan Arab JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian TerritoryPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarRepublic of South SudanReunionRomaniaRussian FederationRwandaSaint BarthélemySaint HelenaSaint Kitts and NevisSaint LuciaSaint MartinSaint Pierre and MiquelonSaint Vincent and The GrenadinesSamoaSan MarinoSao Tome and PrincipeСаудовская Аравия enegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and The South Sandwich IslandsSpainSri LankaSurinameSvalbard and Jan MayenSwazilandSwedenSwitzerlandTaiwanTajikistanTanzaniaThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkeyTurkmenistanTurks and Caicos IslandsTuvaluUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamVirgin IslandsVirgin IslandsWallis and FutunaWestern SaharaYemenZambiaZimbabwe

В какой отрасли вы работаете?

Пожалуйста, выберите опцию

ConstructioneCommerCeFarmingProfessional ServicesReal Estateretail / Hospitality Other.

Промышленность

ПромышленностьВыберите свой бизнес типа

, пожалуйста, выберите вариант

. Единая Propiretora Company

I Retaby и Congetded To The Private Attemption:

. Уведомление о конфиденциальности.

Руководство для начинающих по инвентарному учету

Источник изображения: Getty Images

Если вы храните запасы на складе, вам необходимо убедиться, что они учитываются должным образом. Вот краткое руководство по методам учета запасов и тому, как они работают.

Движение запасов влияет на вашу компанию по-разному: влияет на поток денежных средств, себестоимость проданных товаров и даже на прибыль, поэтому так важно правильно его учитывать.

Учет запасов может быть сложной задачей, поэтому новички в бухгалтерском учете могут захотеть проконсультироваться с опытным бухгалтером или бухгалтером за советом.

Обзор: Что такое учет запасов?

Учет запасов – это оценка товарно-материальных запасов для перепродажи.

Управление как приобретением запасов, так и оборотом запасов должно осуществляться в соответствии с правилами общепринятых принципов бухгалтерского учета (GAAP), которые требуют, чтобы все запасы учитывались должным образом с использованием либо метода затрат, либо метода рыночной стоимости.

Также важно помнить, что товарно-материальные запасы считаются текущими активами, поэтому они не подлежат амортизации.

Если бы вы продали только один предмет, учет инвентаря был бы простым, но вполне вероятно, что у вас есть несколько предметов в инвентаре, и вам нужно учитывать каждый из этих предметов отдельно. Хотя это несложно, вы можете быстро столкнуться с осложнениями, когда стоимость запасов меняется.

И себестоимость проданных товаров, и оценка запасов зависят от надлежащего учета запасов. И поскольку запасы считаются операционными расходами, закупки материалов и продуктов напрямую влияют на ваш отчет о прибылях и убытках, в то время как увеличение уровня запасов также напрямую влияет на итоги вашего баланса.

Учет запасов используется главным образом для определения себестоимости проданных товаров и оценки запасов на конец каждого отчетного периода. При определении себестоимости товаров, проданных за определенный отчетный период, используется формула:

Начальные запасы + Покупки – Конечные запасы = Себестоимость проданных товаров

Например, ваши начальные запасы за март оцениваются в 5250 долларов. . Вы покупаете дополнительные запасы на сумму 4100 долларов США и заканчиваете период со стоимостью запасов 3100 долларов США. Вот как можно рассчитать себестоимость товаров, проданных за март:

5 250 долл. США + 4 100 долл. США – 3 100 долл. США = 6 250 долл. США

Оценка запасов определяется путем присвоения определенной стоимости продуктам, которые остаются в запасах на конец отчетного периода.

Мы покажем вам, как это сделать, используя три наиболее часто используемых метода учета запасов: первый пришел-первый ушел (FIFO), последний пришел-первый ушел (LIFO) и средневзвешенное значение, причем каждый метод имеет свои преимущества и недостатки.

.

.Как вести складской учет по методу ФИФО

«Первым пришел/первым вышел», или FIFO, является наиболее распространенным типом используемого метода оценки запасов. Это довольно очевидно: принцип «первым пришел/первым вышел» просто означает, что предметы инвентаря, которые были куплены первыми или самые старые, будут проданы первыми.

Например, 2 января 2020 года вы покупаете у своего постоянного поставщика 100 кристаллов по цене 4 доллара США каждый. 15 января вам необходимо приобрести дополнительно 100 кристаллов, но ваш постоянный поставщик поднял цену до 6 долларов за штуку.

: Когда в конце января ваши запасы начинают заканчиваться, вы обращаетесь к другому поставщику, который предлагает вам цену в 5 долларов за кристалл, поэтому 30 января вы покупаете дополнительно 100 кристаллов по новой цене.

Чтобы правильно отслеживать затраты на запасы и стоимость оставшихся запасов на конец месяца, вам необходимо отслеживать цены и продажи для всех трех ценовых уровней, поскольку то, как вы учитываете цены на запасы, напрямую влияет на стоимость проданных товаров.

Давайте разберем это дальше:

- 01-02-2020: 100 кристаллов по 4 доллара каждый = 400 долларов

- 15-15-2020: 100 кристаллов по 6 долларов каждый = 600 долларов

- кристалл 1-30-2020: 1000 5 долларов за штуку = 500 долларов

В дополнение к покупке кристаллов в январе у вас также было два крупных заказа клиентов; один 20 января за 125 кристаллов и один 31 января за 140 кристаллов. Вот как можно оценить запасы, приобретенные 20.01.2020 по методу FIFO:

- 100 кристаллов по 4 доллара за штуку = 400 долларов

- 25 кристаллов по 6 долларов за штуку = 150 долларов

- Общая стоимость запасов = 550 долларов которые стоили 4 доллара каждый. Остальные кристаллы в заказе были взяты из второй группы купленных кристаллов по 6 долларов каждый.

Следующая покупка, завершенная 31 января 2020 года, будет:

- 75 кристаллов по 6 долларов США каждый = 450 долларов США

- 65 кристаллов по 5 долларов каждый = 325 долларов

- Общая стоимость запасов = 775 долларов

По этому заказу сначала были проданы самые старые кристаллы на складе, которые стоили 6 долларов каждый, а также 65 кристаллов из последней покупки.

После того, как обе эти покупки были завершены, у вас осталось 35 кристаллов на складе, каждый по 5 долларов США на общую сумму 175 долларов США.

После того, как обе эти покупки были завершены, у вас осталось 35 кристаллов на складе, каждый по 5 долларов США на общую сумму 175 долларов США.Вот диаграмма, которая разбивает деятельность запасов с использованием метода оценки FIFO:

Дата Сделка Единицы измерения Стоимость за единицу Общая стоимость 01.01.2020 Открытие инвентаря 0 01-02-2020 Куплены кристаллы 100 400 долларов 15.01.2020 Куплены кристаллы 100 6 долларов 600 долларов 20.01.2020 Заказ клиента (FIFO) -100 4 доллара -$400 20.01.2020 Заказ клиента (FIFO) -25 6 долларов -$150 30.  01.2020

01.2020Куплены кристаллы 100 $5 500 долларов 31 января 2020 г. Заказ клиента (FIFO) -75 6 долларов -$450 31 января 2020 г. Заказ клиента (FIFO) -65 $5 -$325 31 января 2020 г. Завершение оценки запасов 35 $5 175 долларов Таблица с разбивкой операций с запасами по методу оценки ФИФО

Себестоимость товаров, проданных за январь месяц по методу учета ФИФО, составляет:

$0 + $1,500 — $175 = $1,325

Как проводить учет запасов по методу ЛИФО

Последний пришел/первым вышел, или ЛИФО, рассчитывает стоимость запасов на основе предположения, что последние приобретенные товары являются первыми. продал. Используя те же транзакции, что и выше, вот как ваши общие запасы будут отличаться с использованием LIFO:

Первая покупка клиента, сделанная 20 января, будет:

- 100 кристаллов по 6 долларов за штуку = 600 долларов

- 25 кристаллов по 4 доллара за штуку = 100 долларов

- Общая стоимость запасов = 700 долларов

При использовании метода ЛИФО, поскольку кристаллы по 6 долларов были последними предметами запасов, добавленными перед покупкой покупателя 20 января, они продаются первыми.

Следующая покупка, завершенная 31 января, будет следующей:

- 100 кристаллов по 5 долларов каждый = 500 долларов

- 40 кристаллов по 4 доллара каждый = 160 долларов

- Общая стоимость запасов = 660 долларов

После этих покупок вы были осталось с 35 кристаллами на складе, все по 4 доллара каждый на общую сумму 140 долларов, поскольку при использовании метода LIFO сначала были проданы кристаллы как по 5, так и по 6 долларов, и на складе остались только кристаллы по 4 доллара.

Дата Сделка Единицы измерения Стоимость за единицу Общая стоимость 01.01.2020 Открытие инвентаря 0 01-02-2020 Куплены кристаллы 100 4 доллара 400 долларов 15.01.2020 Куплены кристаллы 100 6 долларов 600 долларов 20.  01.2020

01.2020Заказ клиента (FIFO) -100 6 долларов -$600 20.01.2020 Заказ клиента (FIFO) -25 4 доллара -$100 30.01.2020 Куплены кристаллы 100 $5 500 долларов 31 января 2020 г. Заказ клиента (FIFO) -100 $5 -$500 31 января 2020 г. Заказ клиента (FIFO) -40 4 доллара -$160 31 января 2020 г. Завершение оценки запасов 35 4 доллара 140 долларов Таблица с разбивкой операций с запасами с использованием метода оценки ЛИФО

Стоимость товаров, проданных по методу ЛИФО в январе, составляет 1360 долларов США. Вычисление:

$0 + $1500 — $140 = $1360

Метод ЛИФО часто используется для целей налогообложения, исходя из предположения, что самые последние запасы являются самыми дорогими.

Использование LIFO может снизить уровень налогооблагаемого дохода, что приведет к меньшему налоговому счету.

Использование LIFO может снизить уровень налогооблагаемого дохода, что приведет к меньшему налоговому счету.Как оценить запасы с помощью метода средневзвешенной стоимости

Метод средневзвешенной стоимости усредняет общую стоимость ваших запасов. В этом случае вы должны добавить стоимость всех трех ваших покупок инвентаря за месяц:

- 100 кристаллов по 4 доллара за штуку = 400 долларов

- 100 кристаллов по 6 долларов за штуку = 600 долларов

- 100 кристаллов по 5 долларов за штуку = 500 долларов средневзвешенное значение для вашего инвентаря, вы должны использовать следующую формулу:

1500 долл. США ÷ 300 = 5 долл. США

Дата Сделка Единицы измерения Стоимость за единицу Общая стоимость 01.01.2020 Открытие инвентаря 0 01-02-2020 Куплены кристаллы 100 4 доллара 400 долларов 15.  01.2020

01.2020Куплены кристаллы 100 6 долларов 600 долларов 20.01.2020 Куплены кристаллы 100 $5 500 долларов 30.01.2020 Заказ клиента (средневзвешенный) -125 $5 -$625 31 января 2020 г. Заказ клиента (средневзвешенный) -140 $5 -$700 31 января 2020 г. Завершение оценки запасов 35 $5 175 долларов Таблица с разбивкой операций с запасами с использованием метода средневзвешенной оценки

При использовании средневзвешенного значения окончательная оценка запасов составит 175 долларов США, а себестоимость товаров, проданных за месяц, составит:

0 долларов США + 1500 долларов США — 175 долл. США = 1325 долл.

США

СШАСредневзвешенное значение лучше всего использовать в производственной среде, где товарно-материальные запасы часто перемешаны и их трудно отслеживать по отдельности.

Инвентаризация не должна быть сложной

Независимо от того, производите ли вы товары или покупаете товары у поставщика для перепродажи, необходимо правильно учитывать запасы. Поиск метода, который лучше всего подходит для вашего бизнеса, может значительно упростить процесс.

Использование хорошего бухгалтерского программного обеспечения также может упростить управление запасами, помогая в процессе оценки запасов; отслеживание движения запасов, включая заказы на продажу и покупки клиентов; и подготовка финансовых отчетов, таких как баланс или отчет о прибылях и убытках.

Если вы ищете бухгалтерское программное обеспечение, которое может отслеживать запасы для вашего бизнеса, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Ascent.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег.