Счет 62 в бухгалтерском учете 2020 и 2021 — расчеты с покупателями и заказчиками

62 счет в бухгалтерии — это «Расчеты с покупателями и заказчиками», бухсчет, на котором отражаются все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям.

В соответствии с действующим планом счетов, утвержденным приказом Минфина № 94н, на спецсчете бухучета 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде. Счет 62 в бухгалтерском учете аккумулирует сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами. Для отражений валютных операций используется 62.21 счет бухгалтерского учета (наряду с 62.22), если акты выставлены в валюте, а оплата произведена в рублях — 62.31 и 62.33.

Для начинающих бухгалтеров подойдет такое объяснение, что есть 62 счет бухгалтерского учета для чайников: он используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным товарам, работам, услугам компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Этот спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. Дебет 62 счета показывает остаток на начало и конец месяца, кредит — оплату дебиторки. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании бывают открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля вправе отражать операции, обходя счет 62 бухгалтерского учета — сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Типовые проводки по 62 счету

Операция | Дебет | Кредит |

От покупателя поступил аванс или оплата | 50 — наличные 51 — безналичный расчет 52 — расчеты в валюте | 62-02 |

Начислен НДС с полученного аванса | 76 | 68 |

Отражена отгрузка товаров | 62-01 | 90-01 |

Произведен зачет полученного аванса | 62-02 | 62-01 |

Сумма начисленного НДС восстановлена | 68 | 76 |

Отражен взаимозачет между организациями | 60 | 62 |

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам | 63 | 62 |

Списанная дебиторская задолженность списана на прочие расходы | 91-02 | 62 |

Правовые документы

План счетов.

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет учета 62 бухгалтерского учёта (расчёты с покупателями) | Бухгалтерия

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Целью любого бизнеса является получение прибыли, поэтому абсолютное большинство компаний либо продают товары, либо оказывают услуги. А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

Данная статья предназначается для начинающих специалистов в области бухгалтерского учёта, а также начинающих пользователей программы 1С:Бухгалтерия 8.3, поскольку именно её чаще всего и используют на практике. Вся приведённая информация является общей и не зависит от используемой бухгалтерской программы, но примеры проводок, отчётов и другие иллюстрации показаны именно для бухгалтерии предприятия от фирмы 1С.

62 счёт бухгалтерского учета для чайников

Счёт 62 является активно-пассивным и состоит из девяти субсчетов, которые используются в зависимости от совершаемых операций. Все операции, конечно, относятся к действиям с покупателями. В составе есть как активные, так и пассивные субсчета.

Откройте программу 1С:Бухгалтерия и зайдите в план счетов. Если программы на компьютере нет, то посмотрите на скриншот, приведённый ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение основных субсчетов. Какие-то из них используются в проводках чаще, а какие-то практически никогда. Это зависит от специфики работы каждой конкретной компании.

- 62.01 — Расчеты с покупателями и заказчиками.

Субсчёт 62.01 один из самых нужных, поскольку все основные проводки используют именно его (а также следующий, см. ниже). Он активный, так как при оказании заказчику услуги или продаже покупателю товара у компании возникает дебиторская задолженность (товар поставили, услугу оказали, а значит клиент нам теперь должен). Расчёты ведутся в рублях. - 62.02 — Расчеты по авансам полученным.

Здесь также учёт ведётся в рублях. Тип «пассивный», поскольку раз компания получила от покупателя аванс, то возникает кредиторская задолженноть. - 62.03 — Векселя полученные.

Вспомните что такое вексель и Вам станет понятно, почему на субсчете 62. 03 отображается дебиторская задолженность. Если Вы забыли, то напоминаем, что векселя являются долговыми бумагами и раз мы его получили, значит компания кому-то дала денег. Поэтому и относится к активам.

03 отображается дебиторская задолженность. Если Вы забыли, то напоминаем, что векселя являются долговыми бумагами и раз мы его получили, значит компания кому-то дала денег. Поэтому и относится к активам. - 62.21 — Расчеты с покупателями и заказчиками (в валюте).

Аналог 62.01, но применяется для расчётов с покупателями в иностранной валюте. - 62.22 — Расчеты по авансам полученным (в валюте).

Используется для учёта авансов в иностранной валюте, полученных от покупателей и заказчиков. Также является пассивным, как и прочие субсчета для учёта полученных авансов. - 62.31 — Расчеты с покупателями и заказчиками (в у.е.).

Используется в тех случаях, когда стоимость товаров и услуг выражается в условных единицах, а оплата поступает в рублях. Является активным. - 62.32 — Расчеты по авансам полученным (в у.е.).

Пассивный, так как используется для учёта авансов. Применяется в тех случаях, когда цены в условных единицах, а оплата в рублях.

- 62.ОТ — Расчеты по авансам полученным (в у.е.) в счет отгрузки.

- 62.Р — Расчеты с розничными покупателями.

Чаще всего расчёты по счёту 62 ведутся по субсчетам 62.01 и 62.02, прочие применяются редко. Для детализации применяются аналитические счёта, которые рассмотрены ниже.

Аналитический учет счета 62

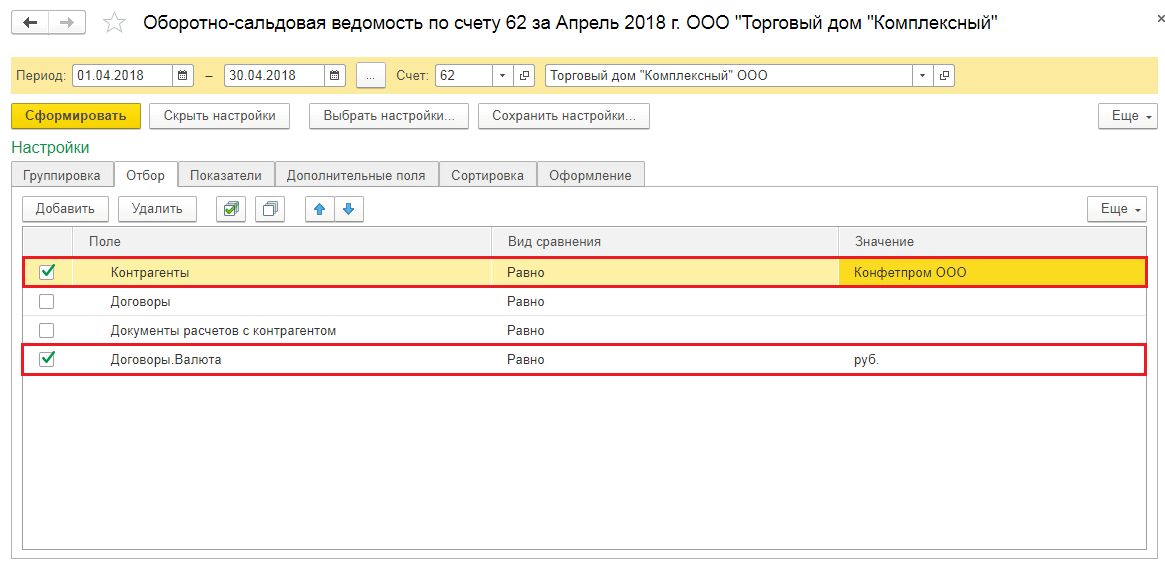

Если посмотрите на приведённую выше картинку, то обратите внимание что почти везде задействованы все три субконто. Наиболее часто используемой аналитикой является учёт в разрезе:

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

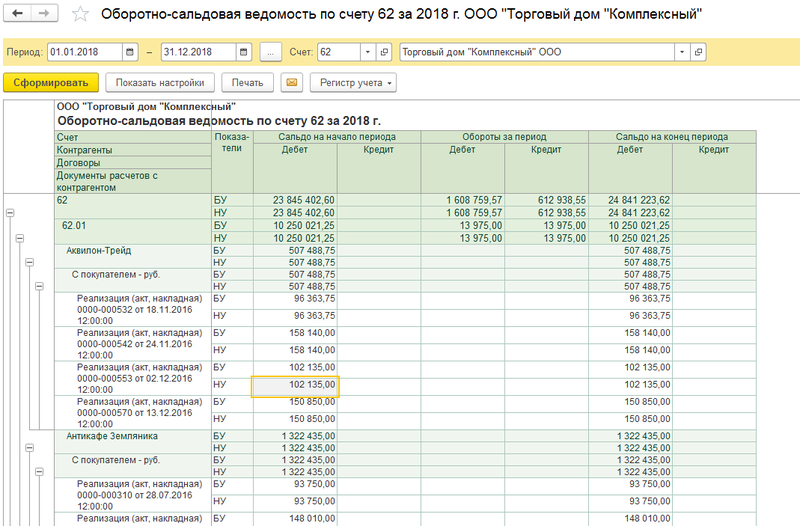

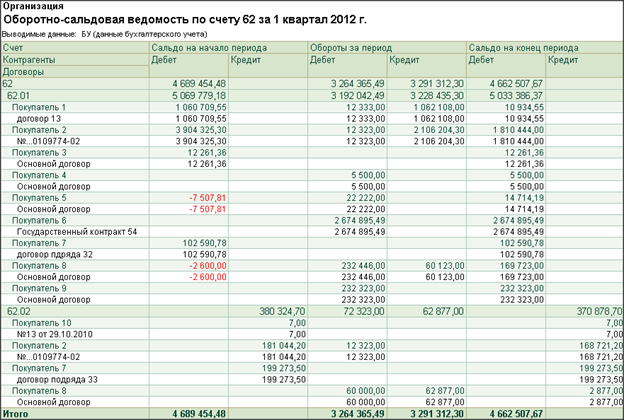

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Изучить ведение учёта в программе 1С:Бухгалтерия 8.3 Вы можете при помощи нашего видеокурса по данной программе, либо на онлайн курсах с преподавателей.

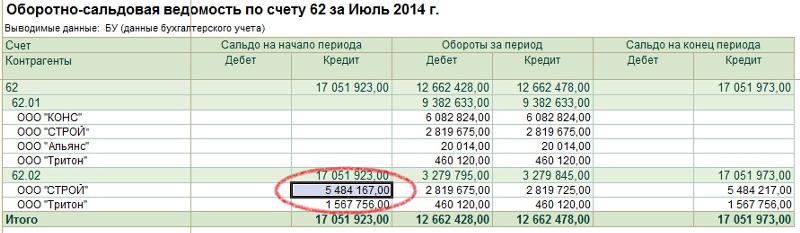

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.

ОСВ более удобный.

Проводки по счёту 62

Примеры проводок Вы можете посмотреть на видео после статьи. Подробная информация по операциям с покупателями есть в уроках доступного на нашем сайте видеокурса по 1С:Бухгалтерии.

Также Вы можете привести свои примеры в комментариях после статьи. Это поможет другим лучше понять учёт расчётов с покупателями и заказчиками, а также работу в программе 1С:Бухгалтерия.

Уникальная метка публикации: 894DCA78-31FF-970E-B445-BBDB1F0BF6A5

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-62-buxgalterskogo-uchyota-raschyoty-s-pokupatelyami/

Счет 62 Расчеты с покупателями и заказчиками — проводки в программе 1С 8.3

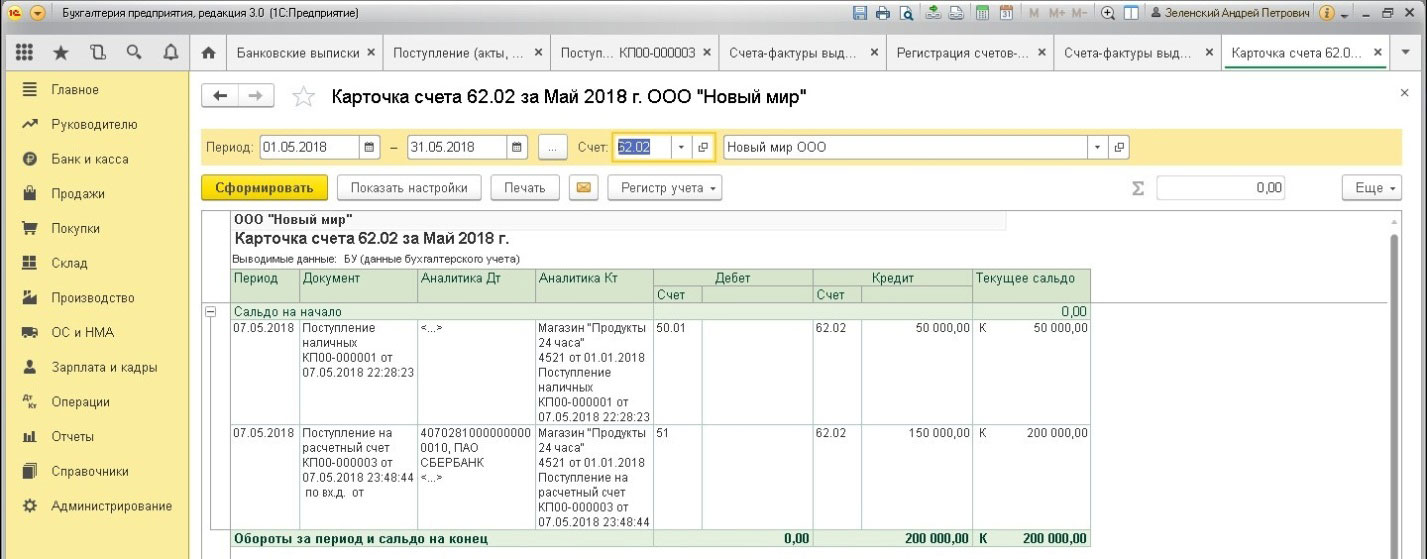

На счете 62 «Расчеты с покупателями и заказчиками» плана счетов бухгалтерского учета собирается «информация»о расчетах с покупателями (наши долги покупателям или долги покупателей перед нами) .

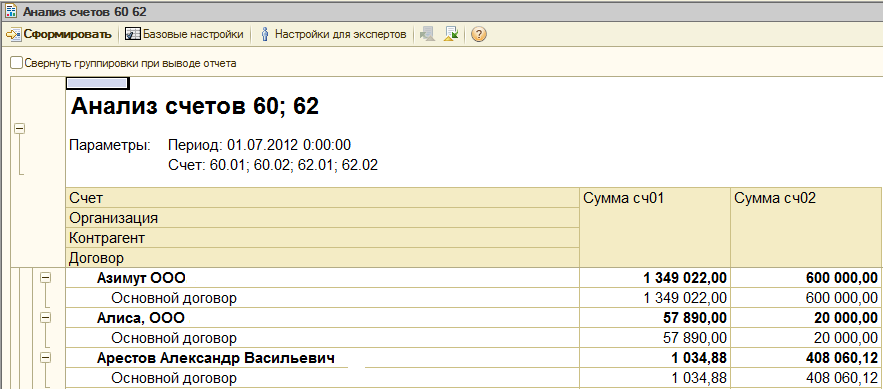

Если нам надо узнать всю «информацию» о взаиморасчетах с покупателями (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств приходили от покупателя, на какую сумму мы отгрузили товара, услуг покупателю), то смело изучаем счет 62 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Обязательство — как актив

Мы уже привыкли к таким активам, как материалы на складе, основные средства в цеху, деньги в кассе. Но есть еще один очень серьезный актив — это обязательство.

Управление обязательствами покупателей

Самая важная информация по данному счету — сколько нам должен покупатель.

Конечно, есть покупатели которым мы должны в силу того, что они сделали предоплату, а мы еще не отгрузили — но это лучшая ситуация. У некоторых компаний актив в виде долга (т.е обязательства покупателей) может составлять до 90% всех активов. Например организации по оказанию услуг ЖКХ почти всегда имеют огромный список контрагентов (физических лиц) которые не оплачивают уже оказанные коммунальные услуги и числятся в должниках у этих компаний. На основании «информации» по данному счету учета формируются сверки с покупателями (док.Акты сверки).

В некоторых компаниях выделяют отдельного человека для контроля за данным счетом, так как «обязательства покупателей» — это серьезный актив, за которым необходимо следить, управлять и не доводить задолженность покупателя до размеров, когда взыскание суммы может быть проблематично. .

.

Покупателю очень до лампочки, какую проводку Вы поставите в корреспонденции к счету 62 ( Д.62 — К.90, 91, 62, 76). Главное чтобы его задолженность четко была зафиксирована на счете 62 конкретной суммой.

РЕАЛИЗАЦИЯ товаров — начисление долга покупателя

Проводка: Д.62 «Расчеты с покупателями» — К. 90 «Выручка»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя (счет 62) перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «основного» дохода (счет 90) в сумме реализации.

Сумма: сумма реализации из док.Торг-12

Документ 1С 8.3: Реализация товаров и услуг.

РЕАЛИЗАЦИЯ внереализационных услуг — начисление долга покупателя

Проводка:Д.62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

ОПЛАТА ОТ ПОКУПАТЕЛЯ безналичными

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных».

ВОЗВРАТ денежных средств покупателю

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных».

Счет 62 Расчеты с покупателями и заказчиками Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Возникшая дебиторская задолженность покупателей и заказчиков отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и других счетов.

Погашение дебиторской задолженности покупателями и заказчиками, включая полученные авансы и предварительную оплату, отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками». При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» может применяться для обобщения информации о расчетах с заказчиками по законченным в соответствии с заключенными договорами этапам работ, имеющими самостоятельное значение, в организациях, выполняющих работы долгосрочного характера (строительные, научные, проектные, геологические и др.), начальные и конечные сроки выполнения которых относятся к разным отчетным периодам.

Стоимость законченных этапов работ, принятых в установленном порядке, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Доходы и расходы по текущей деятельности». Одновременно сумма затрат по законченным и принятым этапам работ отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 20 «Основное производство».

Одновременно сумма затрат по законченным и принятым этапам работ отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 20 «Основное производство».

Поступившие от заказчиков денежные средства в оплату законченных и принятых этапов работ отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Дебиторская задолженность покупателей и заказчиков, обеспеченная полученными организацией векселями, учитывается в аналитическом учете обособленно.

Если по полученному векселю, обеспечивающему дебиторскую задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности сумма погашения отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками», сумма процентов — по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 91 «Прочие доходы и расходы».

Поступившие от покупателей и заказчиков денежные средства в погашение дебиторской задолженности, ранее списанной как безнадежной к получению, отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 90 «Доходы и расходы по текущей деятельности».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому покупателю и заказчику.

Счет 62 «Расчеты с покупателями и заказчиками» имеет следующие субсчета:

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70.

Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчетыЗачем нужен 62 счет в 1С:Бухгалтерия?

Отправить эту статью на мою почту

62 счет в 1С “Расчеты с покупателями и заказчиками”, как следует из названия, используется для обобщения данных о расчетах нашей организации с различными покупателями и заказчиками, а также с другими взаимодействующими организациями, которые относятся к основной деятельности организации, за реализованную продукцию, оказанные услуги, выполненные работы и полученные авансы.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Данный счет относится к активно-пассивным (АП). Корреспондирующими являются Кт счетов 90, 91 и Дт счетов 50, 51 и пр. В программе перейти в карточку счета можно открыв раздел “Главное” и выбрать пункт “План счетов”. Далее выбрать рассматриваемый счет.

Корреспондирующими являются Кт счетов 90, 91 и Дт счетов 50, 51 и пр. В программе перейти в карточку счета можно открыв раздел “Главное” и выбрать пункт “План счетов”. Далее выбрать рассматриваемый счет.

При необходимости из данной формы можно осуществить добавление нужного субсчета, если это требуется организации, исходя из ее потребностей учета. В типовой конфигурации предлагается учет по счету следующим образом, разрезе контрагентов – субконто 1, договоров – субконто 2, документов расчетов с контрагентом – субконто 3.

Если у вас есть вопросы по теме 62 счет в 1С , задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

По ссылке в шапке “Счета расчетов с контрагентами” можно перейти в одноименный регистр сведений и установить соответствующие счета при необходимости. В нашем примере по умолчанию для всех контрагентов установлен счет 62.01.

Каждую строку можно изменить, либо добавить новую настройку по кнопке “Создать”. К примеру, можно установить счета между конкретной организацией и контрагентом.

К примеру, можно установить счета между конкретной организацией и контрагентом.

Чтобы проанализировать обороты по счету 62 в 1С, и выявить наличие ошибок откроем отчет “Оборотно-сальдовая ведомость по счета”. Перейти в отчет можно выбрав раздел “Отчеты”.

Отчет покажет остатки на начало выбранного периода в шапке отчета, обороты за период и остаток на конец. Данный отчет сформирован в разрезе субсчетов. Для настройки и изменения отображения данных в отчете можно нажать на кнопку “Показать настройки”.

На закладке “Группировка” есть возможность указать дополнительные группировки и вывести результат до регистраторов.

На закладке “Показатели” есть возможность вывести данные, к примеру, по налоговому учету.

После чего необходимо переформировать отчет. В результате внесенных настроек увидим следующую картину.

Также для сверки с первичной документацией можно пользоваться и другими отчетами. К примеру, анализ счета, карточка счета.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (ред. от 17.02.97) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО

отменен/утратил силу Редакция от 17.02.1997 Подробная информация| Наименование документ | «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (ред. от 17.02.97) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ») |

| Вид документа | приказ, инструкция |

| Принявший орган | минфин ссср |

| Номер документа | 56 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 17.02.1997 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты в порядке инкассо»,

62-2 «Расчеты плановыми платежами»,

62-3 «Векселя полученные» и др.

На субсчете 62-1 «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым банком к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги.

На субсчете 62-2 «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами.

На субсчете 62-3 «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов» на суммы, на которые покупателям (заказчикам) предъявлены расчетные документы (при применении метода определения выручки от реализации продукции (работ, услуг, товаров) по их отгрузке).

(в ред. Приказа Минфина РФ от 28.12.94 N 173)

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей, зачета полученных авансов и т. п. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетный счет» или 52 «Валютный счет» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 80 «Прибыли и убытки» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а расчетов плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

| по дебету | по кредиту | ||

| 30 | Некапитальные работы | 50 | Касса |

| 36 | Выполненные этапы по незавершенным работам | 51 | Расчетный счет |

| 52 | Валютный счет | ||

| 41 | Товары | 57 | Переводы в пути |

| 45 | Товары отгруженные | 60 | Расчеты с поставщиками и подрядчиками |

| 46 | Реализация продукции (работ, услуг) | ||

| 62 | Расчеты с покупателями и заказчиками | ||

| 47 | Реализация и прочее выбытие основных средств | ||

| 64 | Расчеты по авансам полученным | ||

| 48 | Реализация прочих активов | ||

| 50 | Касса | 80 | Прибыли и убытки |

| 51 | Расчетный счет | 82 | Оценочные резервы |

| 52 | Валютный счет | ||

| 55 | Специальные счета с банках | ||

| 60 | Расчеты с поставщиками и подрядчиками | ||

| 62 | Расчеты с покупателями и заказчиками | ||

| 80 | Прибыли и убытки |

(в ред. Приказа Минфина РФ от 28.12.94 N 173)

Около 62 миллионов держателей карт были сокращены лимиты по картам, счета карт были закрыты принудительно в течение первых 4 месяцев 2021 года

ШАРЛОТ, Северная Каролина, 25 мая 2021 г. / PRNewswire / — Согласно новому исследованию LendingTree, почти у каждого третьего держателя кредитных карт был сокращен кредитный лимит карты — или он даже полностью закрыт — в течение первых четырех месяцев 2021 года.

Основные выводы

- Эмитенты кредитных карт продолжают сокращать лимиты или закрывать карты. Почти каждый третий держатель кредитных карт говорит, что их эмитент сократил их лимит и / или закрыл одну из их карт в первые пять месяцев 2021 года. Больше всего пострадали представители поколения Z и миллениалы.

- Меньше держателей карт становятся жертвами принудительных сокращений и закрытий, чем в начале пандемии. С конца марта до середины июля 2020 года затрагивалось более 1,1 миллиона держателей карт в день, а с января до середины апреля 2021 года — около 558 500 человек в день.

- Урезание лимита происходит чаще, чем закрытие карты. Около 30% держателей карт говорят, что их эмитент в какой-то момент с начала 2021 года сокращал их лимит, а у 21% кредитные карты были закрыты в течение того же периода времени.

- Отсутствие активности является основной причиной принудительного закрытия карт и сокращения лимитов, за которым следует снижение кредитного рейтинга. Еще одним распространенным фактором были недавние просрочки платежей.

- Более чем 1 из 5 держателей карт не знают, что закрытая кредитная карта может повредить их кредитный рейтинг.

- Потребители меняют свои привычки, чтобы избежать закрытия карт или сокращения лимитов. 30% говорят, что по этой причине они начали использовать малоиспользуемые карты во время пандемии, в то время как еще 22% уже развили эту привычку до пандемии.

«К сожалению, не существует надежного способа удержать эмитент от закрытия вашей карты, но есть простой способ улучшить ваши шансы: больше использовать карту», - сказал Мэтт Шульц, главный кредитный аналитик LendingTree. «Также важно понимать, что банки не просто закрывают бездействующие счета и сокращают кредитные лимиты в плохие экономические времена.Это может случиться даже в лучшие времена, поэтому держать эти карты в использовании — хорошая идея в любое время, если вы делаете это с умом ».

Schulz предлагает потребителям несколько полезных советов, если они хотят повторно открыть свою кредитную карту:

- Вы должны спросить. Нет никакой гарантии, что вы добьетесь успеха, но они определенно не передумают, если вы этого не попросите. Сделайте звонок.

- Найдите конкретную контактную информацию в полученном уведомлении. Я узнал по электронной почте, что моя карта закрыта. На этой карточке был номер телефона — отличный от того, что указан на обратной стороне моей карточки, — чтобы позвонить и задать вопросы о закрытии. Вот с чего я начал.

- Будьте вежливы. Конечно, вы можете быть недовольны закрытием, но если вы обратитесь к представителю службы поддержки клиентов, это вас ни к чему не приведет. Будьте вежливы. Да, говорите прямо и ясно. Но тоже будь добрым.

- При необходимости обновите уровень дохода и другую важную информацию. Увеличился ли ваш доход с тех пор, как вы в последний раз предоставили эту информацию эмитенту? Если карте несколько лет, может быть. Если да, сообщите об этом эмитенту. Это дает эмитенту новую точку данных, которую следует учитывать при принятии решения. И помните, что во многих случаях можно включить доход вашего супруга в сумму, которую вы сообщаете эмитенту. Это могло иметь значение.

- Знайте, что получение ответа может занять некоторое время. Я узнал об их решении через 7-10 рабочих дней после моего запроса.Вы не должны ожидать ответа в тот же день, но это не должно занять и месяц.

- Убедитесь, что вы повторно открыли счет, а не новый. Помните, вы не просите новую карту. Вы просите открыть свой старый. Делая запрос, убедитесь, что ваша история на этой карте не будет повреждена в вашем кредитном отчете.

- Если ничего не помогает, посмотрите другие варианты. Вы не можете добиться своего. Если вы этого не сделаете, подумайте об открытии новой карты, чтобы компенсировать потерянный доступный кредит.Вы также можете попросить увеличить кредитный лимит для одной из других ваших карт. Это может помочь свести к минимуму ущерб для вашего кредита, вызванный закрытием карты.

Чтобы просмотреть полный отчет, посетите: https://www.lendingtree.com/credit-cards/study/62-million-had-card-limits-cut-accounts-closed-early-2021/.

Методология

LendingTree поручила Qualtrics провести онлайн-опрос 1013 держателей кредитных карт с 14 по 21 апреля 2021 года.Обследование проводилось с использованием выборки, не основанной на вероятности, и использовались квоты для обеспечения того, чтобы база выборки представляла все население. Все ответы были проверены исследователями на предмет контроля качества.

О LendingTree

LendingTree (NASDAQ: TREE) — это ведущая в стране онлайн-торговая площадка, которая помогает потребителям сделать выбор, который им необходим, чтобы быть уверенными в своих финансовых решениях. LendingTree дает потребителям возможность покупать финансовые услуги так же, как они покупали бы авиабилеты или проживание в отелях, сравнивая несколько предложений из общенациональной сети из более чем 500 партнеров в одном простом поиске и выбирая вариант, который лучше всего соответствует их финансовым потребностям.Услуги включают ипотечные ссуды, рефинансирование ипотечных кредитов, автокредиты, личные ссуды, бизнес-ссуды, студенческие ссуды, страхование, кредитные карты и многое другое. Через платформу My LendingTree потребители получают бесплатные кредитные баллы, мониторинг кредитоспособности и рекомендации по улучшению кредитного здоровья. My LendingTree заблаговременно сравнивает кредитные счета потребителей с предложениями в нашей сети и уведомляет потребителей, когда есть возможность сэкономить. Короче говоря, цель LendingTree — помочь упростить финансовые решения для важных моментов жизни посредством выбора, обучения и поддержки.LendingTree, LLC является дочерней компанией LendingTree, Inc. Для получения дополнительной информации перейдите на сайт www.lendingtree.com, наберите 800-555-TREE, поставьте лайк на нашей странице в Facebook и / или подпишитесь на нас в Twitter @LendingTree

КОНТАКТЫ ДЛЯ СМИ:

Morgan Lanier

[адрес электронной почты защищен]

ИСТОЧНИК LendingTree, Inc.

Общий закон — Часть I, Раздел II, Глава 7C, Раздел 62

Раздел 62:

Резервные фонды или счетаРаздел 62.Губернатор и уполномоченный по управлению капитальными активами и их содержанию в своих долгосрочных планах развития капитальных объектов и запросах на капитальный бюджет, а секретари различных административных офисов в своих обзорах и рекомендациях в отношении таких планов и запросов могут включать среди них планы и запросы. для 1 или более непредвиденных обстоятельств, или других паушальных или резервных счетов, включая, помимо прочего, непредвиденные расходы на планирование, проектирование и строительство, профилактическое обслуживание, аварийный ремонт, энергосбережение, безопасность жизни и фонды или счета архитектурных барьеров.Каждый должен включать в свои планы и запрашивать рекомендации относительно назначения таких фондов или счетов, а также приоритетов и процедур распределения хранимых в них денежных средств.

Уполномоченный по управлению капитальными активами и их содержанию должен немедленно установить приоритеты и процедуры для распределения таких средств в соответствии с условиями разрешающего их ассигнования и законодательными намерениями в отношении долгосрочных планов развития капитальных объектов. Комиссар должен незамедлительно предоставить копии установленных таким образом приоритетов и процедур секретарю администрации и финансов, а также в палату и комитеты сената о путях и средствах.

Если иное не предусмотрено в ассигновании, санкционирующем такие фонды или счета, или в другом применимом законодательстве и в соответствии с ними, а также в соответствии с приоритетами и процедурами, установленными уполномоченным по управлению капитальными активами и их поддержанию, хранящиеся в них деньги не должны распределяться до:

(a) использующее агентство, независимо от того, является ли оно агентством, запрашивающим средства для предлагаемого проекта, в письменной форме удостоверяет уполномоченному по управлению капитальными активами и техническому обслуживанию, что проект соответствует текущим потребностям использующего агентства, включая его текущий план развития перспективных капитальных объектов;

(b) комиссар требует, чтобы 1 или более директоров офиса программирования, управления проектами или офиса управления объектами рассмотрели проектное предложение, а директор или директора подтвердили в письменной форме уполномоченному по капитальным активам управление и поддержание того, чтобы проектное предложение отражало заявленные потребности агентства, что оно дает точную оценку требований проекта, стоимости и графика, и что проект может быть выполнен в пределах запрошенных средств;

(c) Уполномоченный по управлению капитальными активами и их обслуживанию письменно удостоверяет секретарю администрации и финансов, а также комитетам палаты представителей и сената, как и означает, что проектное предложение было оценено в соответствии с условиями выделения или разрешения фонда или счета, а также приоритеты и процедуры, объявленные им в соответствии с ними, и утверждает распределение.

Комиссар по управлению капитальными активами и их содержанию должен, после его сертификации, подать копии проектного предложения и других подтверждающих документов, свою сертификацию и документы директора или директоров, чья проверка запрашивается, и агентства, запрашивающего такие средства, с секретарем администрации. и финансы, а также с комитетами палаты представителей и сената о путях и средствах.

Если директор или директора, чья проверка запрошена, или уполномоченный по управлению капитальными активами и техническому обслуживанию не могут предоставить вышеупомянутые сертификаты или разрешения, комиссар должен немедленно отправить уведомление о своем решении и его причинах секретарю администрации и финансов. и комитетам палаты представителей и сената о путях и средствах.

Комиссар по управлению капитальными активами и их обслуживанию должен до 15 февраля каждого года подготавливать и представлять секретарю администрации и финансов и в суд общей юрисдикции отчет, содержащий отдельные разделы, в которых кратко излагается распоряжение и состояние фондов или счетов и описания все проекты, на которые были выделены деньги из такого фонда.

Присвоение счетов (62-20-127)

*** Текущее до очередной сессии 2015 года ***

Название 62 Профессии, предприятия и профессии

Глава 20 Закон о коллекторских услугах штата Теннесси

Tenn.Код Энн. § 62-20-127 (2016)

62-20-127. Условия присвоения счетов — Начало судебного разбирательства — Применение платежей.

(a) Коллекторская служба, имеющая действующую лицензию в соответствии с настоящей главой, может выставить счет, взыскать или подать иск от своего имени в качестве реальной заинтересованной стороны по любой форме задолженности при условии, что владелец или держатель задолженности передало это ограниченное право лицензиату коллекторских услуг, и были выполнены следующие условия:

(1) Переуступка была добровольной, надлежащим образом оформленной и подтвержденной лицом, передавшим уступку лицензиату коллекторских услуг;

(2) Первоначальное соглашение между кредитором и должником не запрещает уступку с ограниченной целью выставления счетов, инкассации или подачи иска от собственного имени цессионария как реальной заинтересованной стороны;

(3) Передача была подтверждена письменным соглашением с указанием даты вступления в силу уступки и любого вознаграждения, предоставленного за уступку.В письменном соглашении также должно быть указано, что лицензиат коллекторских услуг может для целей судебного разбирательства объединить назначенный счет, вексель, вексель или другую форму задолженности с таковыми других кредиторов перед индивидуальным должником или кодировщиками;

(4) Назначение лицензиату коллекторских услуг не приводит к передаче правового титула или какой-либо доли собственности на основной счет, вексель, вексель или другую форму задолженности лицензиату коллекторских услуг; и

(5) Лицензиат коллекторских услуг, подающий иск от своего имени в качестве правопреемника, может подать письменные показания о присяжном счете, который был оформлен под присягой уступающей стороной или лицом, имеющим право вести присяжный счет в соответствии с § 24-5-107 (а).Лицензиат представляет в суд копию присяжного счета для вручения должнику.

(b) Лицензиат коллекторских услуг может начать судебный процесс о взыскании назначенного счета, векселя, векселя или другой задолженности в суде соответствующей юрисдикции, расположенном в любом из следующих округов:

(1) графство, в котором должник подписал счет, вексель, вексель или другую задолженность, в отношении которой предъявлен иск;

(2) В случае консолидированных счетов, которые были созданы в одном и том же округе, округе, в котором возникли все консолидированные счета, векселя, векселя или другая задолженность; или

(3) Округ, в котором проживает должник на момент начала иска.

(c) Ни один лицензиат коллекторских услуг не должен начинать какие-либо судебные разбирательства, разрешенные данным разделом, если только лицензиат коллекторских услуг не явится поверенным, допущенным к юридической практике в этом штате.

(d) (1) Для целей начала судебного разбирательства лицензиат коллекторских услуг, который принял задание или уступки в соответствии с настоящим разделом, может консолидировать назначенные счета, счета, векселя или другую задолженность одного (1) или нескольких кредиторов против одного (1) индивидуального должника или кодировщиков в одном (1) случае.Каждая назначенная учетная запись, счет, вексель или задолженность должны быть отдельно идентифицированы и обеспечены в рамках любых консолидированных действий, разрешенных этим разделом. Индивидуальная сумма каждого счета, векселя, векселя или другой задолженности, которая формирует основу для любого консолидированного действия, не должна превышать двухсот долларов (200 долларов США) каждый, как это определено и обещано лицензиатом коллекторских услуг, без учета судебных издержек, гонораров адвокатам и проценты, которые могли быть начислены до подачи консолидированного иска. Общая сумма консолидированных счетов, векселей, векселей и другой задолженности в любом (1) случае не должна превышать пятисот долларов (500 долларов США), как это определено и завещано лицензиатом коллекторских услуг, за исключением судебных издержек, гонораров адвокатам и процентов, могли начисляться до подачи консолидированного иска.Судебные издержки возлагаются на проигравшую сторону. Проценты, гонорары адвокатам и возмещаемые расходы должны быть начислены против проигравшей стороны, если они указаны в любой из консолидированных счетов, векселей, векселей или другой задолженности или в соответствии с иным образом разрешенным или требуемым законом.

(2) Если должник или кодебитор подает под присягой отказ или иным образом поднимает спор относительно любого счета, векселя, векселя или других доказательств задолженности, суд отклоняет счет, счет, вексель или другое доказательство задолженности, без ущерба.Лицензиат коллекторских услуг может возбудить отдельное дело по любому спорному счету, счету, векселю или другому доказательству задолженности в течение одного (1) года после увольнения; при условии, однако, что оспариваемый счет, вексель, вексель или другое доказательство задолженности не может быть объединено с каким-либо другим счетом, векселем, векселем или другим доказательством задолженности.

(3) Для любого счета, на который подано аффидевит присяжного счета в соответствии с § 24-5-107 (а), отдельное аффидевит должно быть подано для каждого счета в объединенном действии.

(e) Ничто в этом разделе не освобождает лицензиата коллекторских услуг от соблюдения Закона о добросовестном взыскании долгов, закрепленного в 15 U.S.C. § 1692 или лишает любого должника права требовать защиты, предусмотренной в этом акте.

(f) На основании любого ордера или других состязательных бумаг, поданных в любом объединенном иске или в приложении к ордеру или мольбе, лицензиат коллекторских услуг должен указать порядок, в котором кредитор намеревается применить полученные платежи по любому Судебное решение получено по объединенному иску.Лицензиат коллекторских услуг также должен заявить, что платежи будут применяться, как указано, если должник не укажет иное в письменной форме или иное не постановит суд.

ИСТОРИЯ: Акты 2004 г., гл. 674, § 1; 2014, гл. 996, § 3.

Для получения самой последней информации посетите Lexis Nexis

.Последнее обновление этой страницы: 7 июня, 2016 в 15:20

list-partner-event-source-accounts — AWS CLI 1.19.85 Command Reference

Примечание: Вы просматриваете документацию к более старой основной версии AWS CLI (версия 1).

AWS CLI версии 2, последняя основная версия AWS CLI, теперь стабильна и рекомендуется для общего использования. Чтобы просмотреть эту страницу для AWS CLI версии 2, щелкните здесь. Для получения дополнительной информации см. AWS CLI версии 2. Инструкция по установке а также руководство по миграции.

[ aws . событий ]

Описание

Партнер SaaS может использовать эту операцию для отображения идентификатора аккаунта AWS, с которым связано определенное имя источника событий партнера. Клиенты AWS не используют эту операцию.

См. Также: Документация по API AWS

Описание глобальных параметров см. В ‘aws help’ .

Сводка

список-партнер-событий-источников-аккаунтов - имя-источника-события <значение> [--next-token <значение>] [--limit <значение>] [--cli-input-json <значение>] [--generate-cli-skeleton <значение>]

Опции

— имя-источника-события (строка)

Имя источника партнерского события, для которого отображается информация об учетной записи.

—следующий токен (строка)

Маркер, возвращенный предыдущим вызовом этой операции. При указании этого будет получен следующий набор результатов.

— предел (целое число)

Указание этого ограничивает количество результатов, возвращаемых этой операцией. Операция также возвращает NextToken, который можно использовать в последующей операции для получения следующего набора результатов.

—cli-input-json (строка) Выполняет служебную операцию на основе предоставленной строки JSON.Строка JSON соответствует формату, предоставленному параметром —generate-cli-skeleton. Если в командной строке указаны другие аргументы, значения CLI переопределят значения, предоставленные JSON. Невозможно передать произвольные двоичные значения, используя значение, предоставленное JSON, поскольку строка будет восприниматься буквально.

—generate-cli-скелет (строка) Печатает скелет JSON на стандартный вывод без отправки запроса API. Если предоставлено без значения или входного значения, печатает образец входного JSON, который можно использовать в качестве аргумента для —cli-input-json.Если предоставляется выходное значение, он проверяет входные данные команды и возвращает образец выходного JSON для этой команды.

Описание глобальных параметров см. В ‘aws help’ .

Выход

PartnerEventSourceAccounts -> (список)

Список источников партнерских событий, возвращаемых операцией.

(строение)

Аккаунт AWS, которому был предложен партнерский источник событий.

Счет -> (строка)

Идентификатор аккаунта AWS, которому был предложен партнерский источник события.

CreationTime -> (отметка времени)

Дата и время создания источника события.

ExpirationTime -> (отметка времени)

Дата и время истечения срока действия источника события, если учетная запись AWS не создает для него соответствующую шину событий.

Состояние -> (строка)

Состояние источника события. Если он активен, вы уже создали соответствующую шину событий для этого источника событий, и эта шина событий активна.Если он находится в состоянии ОЖИДАНИЕ, либо вы еще не создали соответствующую шину событий, либо эта шина событий деактивирована. Если он УДАЛЕН, вы создали соответствующую шину событий, но с тех пор источник события был удален.

NextToken -> (строка)

Маркер, который можно использовать в последующей операции для получения следующего набора результатов.

26 Кодекс США § 62 — Определен скорректированный валовой доход | Кодекс США | Закон США

Статьи с поправкой на инфляцию за определенные годыДля корректировки инфляции некоторых статей в этом разделе см. Процедуры получения доходов, перечисленные в таблице под разделом 1 этого заголовка.

Ссылки в текстеРаздел 208 Закона об ответственности Конгресса 1995 г., упомянутый в подст. (e) (2) ранее было разделом 207 Закона до изменения нумерации Pub. L. 116–92 и относится к разделу 1317 раздела 2 «Конгресс». Новый раздел 207 Закона был принят Pub. L. 116–92 и относится к разделу 1316b раздела 2. Pub. L. 116–92 измененный список разделов Закона в подст. (e) (2) этого раздела без соответствующих поправок к ссылкам на Кодекс, см. примечание о поправках 2019 г. ниже.

Закон о национальных трудовых отношениях, упомянутый в подст. (e) (3), закон от 5 июля 1935 г., гл. 372, 49 Стат. 449 с поправками, который в целом относится к подразделу II (§151 и последующие) главы 7 раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Раздел 167 Раздела 29 и Таблицы.

Закон о справедливых трудовых стандартах 1938 года, упомянутый в подст. (e) (4), закон от 25 июня 1938 г., гл. 676, 52 Стат. 1060 с поправками, которая в целом относится к главе 8 (§201 и след.) Раздела 29, Труда. Для полной отнесения этого Закона к Кодексу см. Раздел 201 Раздела 29 и Таблицы.

Поправки об образовании 1972 года, указанные в подст. (e) (8), является Pub. L. 92–318, 23 июня 1972 г., 86 Stat. 235 с поправками. Раздел IX Закона, известный как Закон Пэтси Такемото Минк о равных возможностях в образовании, относится в основном к главе 38 (§1681 и последующие) раздела 20 «Образование». Для полной классификации заголовка IX по Кодексу см. Примечание к краткому заголовку, изложенное в разделе 1681 раздела 20 и таблиц.

Закон 1988 года о защите сотрудников на полиграфе, упомянутый в подст. (e) (9), является Pub. L. 100–347, 27 июня 1988 г., 102 Stat. 646 с поправками, который в целом относится к главе 22 (§2001 и последующие) раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 2001 Заголовка 29 и Таблицах.

Закон об уведомлении о корректировке и переподготовке работников, упомянутый в подст. (e) (10), является Pub. L. 100–379, 4 августа 1988 г., 102 Stat.890 с поправками, который в целом относится к главе 23 (§2101 и последующие) раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 2101 Раздела 29 и Таблицы.

Поправки2020 — Подсек. (а) (22). Паб. L. 116–136, §2204 (a), добавлен п. (22).

Подсек. (е). Паб. L. 116–136, §2204 (b), добавлен подст. (е).

2019 — Subsec. (д) (2). Паб. В п. 116–92 заменено «или 207» на «207 или 208».

2018 — Подст.(а). Паб. L. 115–141, §101 (a) (2) (B), в заключительных положениях заменено «Любой вычет» на «удержание».

Подсек. (а) (20). Паб. L. 115–141, §401 (a) (31), после слов «Кодекс Соединенных Штатов» вставлена запятая.

Подсек. (а) (21). Паб. L. 115–123 изменен п. (21) в общем. До внесения поправок текст читался следующим образом: «Любой вычет, допустимый в соответствии с этой главой для гонораров адвокатов и судебных издержек, уплаченных налогоплательщиком или от имени налогоплательщика в связи с любым вознаграждением в соответствии с разделом 7623 (b) (в отношении вознаграждений информаторам). .Предыдущее предложение не применяется к любому вычету, превышающему сумму, включаемую в валовой доход налогоплательщика за налоговый год в связи с такой выплатой ».

Подсек. (д) (1). Паб. L. 115–141, §401 (a) (32), заменено «(42 U.S.C. 2000e – 16b)» на «(2 U.S.C. 1202)».

2017 — Подраздел. (а). Паб. L. 115–97, §11011 (b) (1), вставленный в конце заключительных положений «Вычет, разрешенный разделом 199A, не должен рассматриваться как вычет, описанный в любом из предыдущих параграфов этого подраздела.”

Подсек. (а) (10). Паб. L. 115–97, §11051 (b) (2) (A), зачеркнутый абз. (10). Текст гласил: «Вычет, разрешенный статьей 215».

Подсек. (d) (3) (B). Паб. L. 115–97, §11002 (d) (1) (J), заменено «для« календарного года 2016 »в подпункте (A) (ii)» на «для« календарного 1992 года »в подпункте (B)».

2015 — п. (а) (2) (D). Паб. L. 114–113, §104 (c), заменено «педагог -» на «преподаватель в связи с книгами, расходными материалами (кроме материалов, не относящихся к спортивным предметам для курсов обучения здоровью или физической культуре), компьютерным оборудованием (включая соответствующее программное обеспечение и услуги ) и другое оборудование, а также дополнительные материалы, используемые подходящим преподавателем в классе.»И добавил cls. (i) и (ii).

Паб. L. 114–113, §104 (a), заменено «Вычеты» на «В случае налоговых лет, начинающихся в 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013. , или 2014 г., отчисления ».

Подсек. (г) (3). Паб. L. 114–113, §104 (b), добавлен п. (3).

2014 — п. (а) (2) (D). Паб. L. 113–295, §101 (a), заменено «2013 или 2014» на «или 2013».

Подсек. (а) (14). Паб. L. 113–295, §221 (a) (34) (C), вычеркнутый абз.(14). Текст гласил: «Вычет, разрешенный статьей 179A».

2013 — п. (а) (2) (D). Паб. L. 112–240 заменено «2011, 2012 или 2013» на «или 2011».

2010 — п. (а) (2) (D). Паб. L. 111–312 заменил «2009, 2010 или 2011» на «или 2009».

2008 — Подст. (а) (2) (D). Паб. L. 110–343 заменено «2007, 2008 или 2009» на «или 2007».

2006 — Подраздел. (а) (2) (D). Паб. L. 109–432, §108 (a), заменено «2005, 2006 или 2007» на «или 2005».

Подсек.(а) (21). Паб. L. 109–432, §406 (a) (3), добавлен п. (21).

2005 — Подраздел. (а) (19), (20). Паб. L. 109–135, §412 (q) (1), измененное название пар. (19) в отношении расходов, связанных с исками о дискриминации и т. Д., Как пар. (20) и перемещены в соответствии с п. (19), относящиеся к сберегательным счетам здравоохранения.

Подсек. (е). Паб. L. 109–135, §412 (q) (2), во вводных положениях заменено «подраздел (a) (20)» на «подраздел (a) (19)».

2004 — Подраздел. (а) (2) (D). Паб. L. 108–311 заменено «или 2003» на «2003, 2004 или 2005».

Подсек. (а) (19). Паб. L. 108–357, §703 (a), добавлен п. (19) в отношении расходов, связанных с исками о дискриминации и т. Д.

Подсек. (е). Паб. L. 108–357, §703 (b), добавлен подст. (е).

2003 — п. (а) (2) (Е). Паб. Л. 108–121, доп. (E).

Подсек. (а) (19). Паб. Л. 108–173 доп. П. (19).

2002 — пп. (а) (2) (D). Паб. L. 107–147, §406 (a), добавлен подпункт. (D).

Подсек. (г). Паб. L. 107–147, §406 (b), добавлен подст. (г).

2001 — пп.(а) (18). Паб. Л. 107–16 добавлен п. (18).

2000 — Подсек. (а) (16). Паб. Л. 106–554 изменены заголовок и текст п. (16) в общем. До внесения поправок текст гласил: «Вычет, разрешенный статьей 220».

1997 — п. (а) (2) (В). Паб. L. 105–34, §975 (a), добавлен подпункт. (С).

Подсек. (а) (17). Паб. L. 105–34, §202 (b), добавлен п. (17).

1996 — Subsec. (а) (8). Паб. Л. 104–188 зачеркнутый абз. (8) который гласит: «Определенная часть единовременных выплат из пенсионных планов, облагаемых налогом в соответствии с разделом 402 (d).- Удержание, разрешенное разделом 402 (d) (3) ».

Подсек. (а) (16). Паб. Л. 104–191 добавлен п. (16).

1993 — п. (а) (15). Паб. Л. 103–66 добавлен п. (15).

1992 — п. (а) (8). Паб. L. 102–318 заменил «402 (d)» на «402 (e)» в заголовке и в тексте.

Подсек. (а) (14). Паб. Л. 102–486 доп. П. (14).

1990 — п. (а) (13). Паб. L. 101–508, §11802 (e) (1), пар. (13) в целом. До внесения изменений в п. (13) гласит: «Удержание, разрешенное статьей 220.”

1988 — п. (а) (2) (А). Паб. L. 100–647, §1001 (b) (3) (A), добавлен в конце «Тот факт, что возмещение может быть предоставлено третьей стороной, не определяет, применимо ли предыдущее предложение».

Подсек. (а) (13). Паб. L. 100–647, §6007 (b), добавлен п. (13).

Подсек. (c). Паб. Л. 100–485 добавлен пп. (c).

1986 — п. (а). Паб. L. 99–514, §132 (b) (2) (A), существующие положения определены как подст. (а) и добавлен заголовок.

Подсек.(а) (2). Паб. L. 99–514, §132 (b) (1), пар. (2) как правило, заменяя «Определенная сделка» на «Торговля» в заголовке и вставляя «сотрудников» в подпункт. (A) заголовок, заменяющий положение, относящееся к вычету определенных расходов артистов-исполнителей на положение, относящееся к вычету расходов на поездку вне дома в подпар. (B) и вычеркивая подпар. (C) относящиеся к вычету командировочных расходов и подп. (D) относящиеся к вычету расходов внешних продавцов.

Подсек.(a) (3) — (5). Паб. L. 99–514, §301 (b) (1), пар. (4) — (6) как (3) — (5), соответственно, и вычеркнуты бывшие пар. (3) который относится к долгосрочному приросту капитала и гласит следующее: «Вычет, разрешенный статьей 1202».

Подсек. (а) (6). Паб. L. 99–514, §301 (b) (1), измененное определение пар. (7) как (6). Бывший пар. (6) переименован (5).

Паб. L. 99–514, § 1875 (c) (3), вычеркнуто «в той мере, в какой это относится к взносам, сделанным от имени такого лица» после «статьи 404».

Подсек. (а) (7). Паб. L. 99–514, §301 (b) (1), измененное определение пар. (10) как (7). Бывший пар. (7) переименован (6).

Подсек. (а) (8). Паб. L. 99–514, §301 (b) (1), измененное определение пар. (11) как (8). Бывший пар. (8) вычеркнуты.

Паб. L. 99–514, §132 (c), вычеркнутый абз. (8), который относился к вычету расходов на переезд и гласил следующее: «Удержание, разрешенное статьей 217.»

Подсек. (a) (9) — (15). Паб. L. 99–514, §301 (b) (1), пар. (12) — (15) как (9) — (12) соответственно.Бывший парс. (10) и (11) переименованы в (7) и (8) соответственно.

Подсек. (а) (16). Паб. L. 99–514, §131 (b) (1), вычеркнутый абз. (16), который касался вычета для супружеских пар с двумя работниками и гласил: «Вычет, разрешенный статьей 221.»

Подсек. (б). Паб. L. 99–514, §132 (b) (2) (B), добавлен подст. (б).

1984 — п. (7). Паб. L. 98–369, §491 (d) (2), заменил «и аннуитет» на «аннуитет и покупка облигаций» в заголовке и заменил «вычет, разрешенный разделом 404» на «вычеты, разрешенные разделом 404 и раздел 405 (c) »в тексте.

1983 — Пар. (9). Паб. L. 97–354, утратил силу абз. (9) в отношении вычета, разрешенного разделом 1379 (b) (3).

1981 — Пар. (10). Паб. L. 97–34, §311 (h) (1), вычеркнуто «и вычет, разрешенный статьей 220 (относящийся к пенсионным сбережениям для некоторых состоящих в браке лиц)» после «пенсионных сбережений».

Пар. (14). Паб. L. 97–34, §112 (b) (2), измененное определение пар. (15) как (14). Бывший пар. Пункт 14, касающийся вычета некоторых расходов на проживание за границей, был исключен.

Пар. (15). Паб. L. 97–34, §112 (b) (2), измененное определение пар. (16) как (15). Бывший пар. (15) переименован (14).

Пар. (16). Паб. L. 97–34, §§103 (b), 112 (b) (2), добавлен п. (16). Бывший пар. (16) переименован (15).

1980 — Пар. (15). Паб. Л. 96–451 дополнен абз. (15).

Пар. (16). Паб. Л. 96–608 дополнен абз. (16).

1978 — Пар. (14). Паб. Л. 95–615 доп. П. (14).

, 1976 г. — Пар. (10). Паб. L. 94–455, §1501 (b) (1), добавлена ссылка на вычет, разрешенный статьей 220 (касающийся пенсионных сбережений для некоторых состоящих в браке лиц).

Pars. (11), (12). Паб. L. 94–455, §1901 (a) (8), (9), измененное название пар. (11) в отношении штрафов, конфискованных из-за преждевременного снятия средств со срочных сберегательных счетов или вкладов, в соответствии с абз. (12) и заменил «торговлю или бизнес в той степени» на «торговлю или бизнес в той степени».

Пар. (13). Паб. L. 94–455, §502 (a), добавлен п. (13).

1974 — п. (10). Паб. L. 93–406, §2002 (a) (2), добавлен п. (10).

Пар. (11). Паб. Л. 93–483 доп. П.(11) в отношении штрафов, конфискованных из-за преждевременного снятия средств со срочных сберегательных счетов или вкладов. Еще один номинал. (11), относящиеся к определенным частям единовременных выплат из пенсионных планов, облагаемых налогом в соответствии с разделом 402 (e) этого заголовка, был добавлен Pub. L. 93–406, §2005 (c) (9).

1969 — Пар. (9). Паб. Л. 91–172 дополнен абз. (9).

1964 — Пар. (8). Паб. Л. 88–272 доп. П. (8).

1962 — Пар. (7). Паб. Л. 87–792 доп. П. (7).

Дата вступления в силу поправок 2018 г.Паб.Л. 115–141, разд. T, §101 (d), 23 марта 2018 г., 132 Stat. 1157, при условии, что:

Паб. Л. 115–123, разд. D, раздел II, §41107 (b), 9 февраля 2018 г., 132 Stat. 158, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2017 года».

Дата вступления в силу поправки 2017 г.Поправка разделом 11002 (d) (1) (J) Pub. L. 115–97, применимые к налоговым годам, начинающимся после 31 декабря 2017 г., см. Раздел 11002 (e) Pub.L. 115–97, изложенный в примечании к разделу 1 этого заголовка.

Паб. L. 115–97, раздел I, §11011 (e), 22 декабря 2017 г., 131 Stat. 2071, при условии, что:

«Поправки, внесенные этим разделом [вводят в действие раздел 199A этого раздела и вносят поправки в этот раздел и разделы 63, 170, 172, 246, 613, 613A, 3402 и 6662 этого раздела], применяются к налогооблагаемым лет, начинающихся после 31 декабря 2017 г. »Поправка разделом 11051 (b) (2) (A) Pub. L. 115–97, применимые к любому документу о разводе или раздельном проживании (как определено в бывшем разделе 71 (b) (2) настоящего раздела, действовавшем до декабря)22, 2017), исполненным после 31 декабря 2018 г., и к таким инструментам, исполненным не позднее 31 декабря 2018 г., и измененным после 31 декабря 2018 г., если изменение прямо предусматривает, что изменение, внесенное разделом 11051 Pub. L. 115–97 применяется к такой модификации, см. Раздел 11051 (c) Pub. L. 115–97, изложенный в виде примечания к разделу 61 этого заголовка.

Дата вступления в силу поправки 2015 г.Паб. Л. 114–113, разд. Q, раздел I, §104 (d), 18 декабря 2015 г., 129 Stat. 3046, при условии, что:

«(1) Продление.-Поправка, внесенная в подраздел (а) [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2014 года.

«(2) Изменения.Поправки, внесенные в подпункты (b) и (c) [поправки к этому разделу], применяются к налоговым годам, начинающимся после 31 декабря 2015 года ».

Дата вступления в силу поправки 2014 г.Паб. Л. 113–295, разд. A, раздел I, §101 (b), 19 декабря 2014 г., 128 Stat. 4013, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2013 года.”

Поправка разделом 221 (a) (34) (C) Pub. L. 113–295, действующий с 19 декабря 2014 г., с учетом положения о сбережениях, см. Раздел 221 (b) Pub. L. 113–295, изложенный в примечании к разделу 1 этого заголовка.

Дата вступления в силу поправки 2006 г.Паб. Л. 109–432, разд. A, раздел I, §108 (b), 20 декабря 2006 г., 120 Stat. 2939, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2005 года».

Паб.Л. 109–432, разд. A, раздел IV, §406 (d), 20 декабря 2006 г., 120 Stat. 2960, при условии, что:

«Поправки, внесенные в подраздел (а) [поправки к этому разделу и разделам 7443A и 7623 настоящего заголовка], должны применяться к информации, предоставленной на дату вступления в силу настоящего Закона или после этой даты [Дек. 20, 2006] ». Дата вступления в силу поправки 2004 г.Паб. L. 108–357, раздел VII, §703 (c), 22 октября 2004 г., 118 Stat. 1548, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу], применяются к гонорарам и расходам, уплаченным после даты вступления в силу настоящего Закона [октябрь.22, 2004] в отношении любого судебного решения или урегулирования, имевшего место после такой даты ».

Паб. L. 108–311, раздел III, §307 (b), 4 октября 2004 г., 118 Stat. 1179, при условии, что:

«Поправка, внесенная в подраздел (а) [поправка к этому разделу], применяется к расходам, оплаченным или понесенным в налоговые годы, начинающиеся после 31 декабря 2003 г.».

Дата вступления в силу поправки 2003 г.Паб. L. 108–173, раздел XII, §1201 (k), 8 декабря 2003 г., 117 Stat. 2479, при условии, что:

«Поправки, внесенные этим разделом [вводящие в действие разделы 223 и 4980G настоящего раздела, вносящие поправки в этот раздел и разделы 106, 125, 220, 848, 3231, 3306, 3401, 4973, 4975, 6051 и 6693 настоящего заголовка и изменение нумерации бывшего раздела 223 настоящего заголовка на 224] применяется к налоговым годам, начинающимся после 31 декабря 2003 г.”Паб. L. 108–121, раздел I, §109 (c), 11 ноября 2003 г., 117 Stat. 1342, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 162 настоящего заголовка], применяются к суммам, выплаченным или понесенным в налоговые годы, начинающиеся после 31 декабря 2002 года». Дата вступления в силу поправки 2001 г.Паб. L. 107–16, раздел IV, §431 (d), 7 июня 2001 г., 115 Stat. 69, при условии, что:

«Поправки, внесенные в этот раздел [вводят в действие раздел 222 этого раздела, вносят поправки в этот раздел и разделы 86, 135, 137, 219, 221 и 469 этого раздела, а также изменяют нумерацию бывшего раздела 222 этого раздела. as 223] применяется к платежам, произведенным в налоговые годы, начинающиеся после 31 декабря 2001 г.” Дата вступления в силу поправки 1997 г.Паб. L. 105–34, раздел II, §202 (e), 5 августа 1997 г., 111 Stat. 809, при условии, что:

«Поправки, внесенные в этот раздел [вводят в действие раздел 221 этого раздела, вносят поправки в этот раздел и раздел 6050S этого раздела и меняют нумерацию бывшего раздела 221 этого раздела на раздел 222 настоящего раздела], должны применяться к любой квалифицированной ссуде на образование (как определено в разделе 221 (e) (1) Налогового кодекса 1986 года, как добавлено в этом разделе), понесенные до, до или после даты вступления в силу этого Закона [август.5, 1997], но только в отношении — «(1)любые проценты по кредиту, подлежащие выплате после 31 декабря 1997 г. и

«(2) часть 60-месячного периода, указанного в разделе 221 (d) Налогового кодекса 1986 года (как добавлено этим разделом) после 31 декабря 1997 года ».Паб. L. 105–34, раздел IX, §975 (b), 5 августа 1997 г., 111 Stat. 898, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к расходам, оплаченным или понесенным в налоговые годы, начинающиеся после 31 декабря 1986 года.”

Дата вступления в силу поправки 1996 г.Паб. L. 104–191, раздел III, §301 (j), 21 августа 1996 г., 110 Stat. 2052, при условии, что:

«Поправки, внесенные в этот раздел [вводящие в действие разделы 220 и 4980E настоящего раздела, вносящие поправки в этот раздел и разделы 106, 125, 848, 3231, 3306, 3401, 4973, 4975, 6051 и 6693 настоящего заголовок и изменение нумерации раздела 220 этого заголовка на раздел 221] применяется к налоговым годам, начинающимся после 31 декабря 1996 г. ».Поправка, внесенная Pub. L. 104–188, применимые к налоговым годам, начинающимся после декабря.31, 1999, с сохранением определенных правил перехода, см. Раздел 1401 (c) Pub. L. 104–188, изложенный в виде примечания к разделу 402 этого заголовка.

Дата вступления в силу поправки 1993 г.Паб. L. 103–66, раздел XIII, §13213 (e), 10 августа 1993 г., 107 Stat. 475, при условии, что:

«Поправки, внесенные в этот раздел [поправки в этот раздел и разделы 67, 82, 132, 217, 1001, 1016 и 4977 этого заголовка], применяются к расходам, понесенным после 31 декабря 1993 года; за исключением того, что поправки, внесенные в подпункт (d) [поправки к разделам 82, 132 и 4977 настоящего раздела], применяются к возмещению или другим платежам в отношении расходов, понесенных после такой даты.” Дата вступления в силу поправки 1988 г.Поправка разделом 1001 (b) (3) (A) Pub. L. 100–647 действует, если не предусмотрено иное, как если бы оно было включено в положение Закона о налоговой реформе 1986 г., Pub. L. 99–514, к которому относится такая поправка, см. Раздел 1019 (a) Pub. L. 100–647, изложенный в виде примечания к разделу 1 этого заголовка.

Паб. L. 100–647, раздел VI, §6007 (d), 10 ноября 1988 г., 102 Stat. 3687, при условии, что:

«Поправки, внесенные в этот раздел [принятие раздела 220 этого раздела, изменение этого раздела и изменение нумерации бывшего раздела 220 этого раздела в раздел 221 этого раздела], применяются, как если бы они были внесены в поправки, внесенные раздел 132 Закона о налоговой реформе 1986 г. [Pub.Л. 99–514] ».Паб. L. 100–485, раздел VII, §702 (b), 13 октября 1988 г., 102 Stat. 2426, при условии, что:

«Поправка, внесенная в подпункт (а) [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 1988 г.».

Дата вступления в силу поправки 1986 г.Поправка разделами 131 (b) (1) и 132 (b), (c) Pub. L. 99–514, применимые к налоговым годам, начинающимся после 31 декабря 1986 г., см. Раздел 151 (a) Pub. L. 99–514, изложенный в виде примечания к разделу 1 этого заголовка.

Паб. L. 99–514, раздел III, §301 (c), 22 октября 1986 г., 100 Stat. 2218, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделам 170, 172, 219, 220, 223, 642, 643, 691, 871, 1211, 1212 и 1402 этого заголовка и отмены статьи 1202 настоящего раздела] применяется к налоговым годам, начинающимся после 31 декабря 1986 г. »Паб. L. 99–514, раздел XVIII, § 1875 (c) (12), 22 октября 1986 г., 100 Stat. 2895, при условии, что:

«Поправки, внесенные параграфами (3), (4) и (6) [поправки к этому разделу и статьям 219 и 408 настоящего заголовка], вступают в силу, как если бы они были внесены в поправки, внесенные статьей 238. Закона о налоговом равенстве и налоговой ответственности 1982 г. [раздел 238 Pub.L. 97–248, см. Раздел 241 Pub. L. 97–248, установленный в качестве примечания к дате вступления в силу в соответствии с разделом 416 настоящего заголовка] ». Дата вступления в силу поправки 1984 г.Паб. Л. 98–369, разд. A, раздел IV, §491 (f) (1), 18 июля 1984 г., Закон 98. 853, при условии, что:

«Изменения и отмены, внесенные в подразделы (a), (b) и (d) [поправки к этому разделу, разделы 55, 72, 172, 219, 402, 403, 406, 407, 408, 412, 414, 415, 457, 2039, 2517, 3121, 3306, 3401, 4972, 4973, 4975, 6047, 6058, 6104, 6652, 7207, 7476 и 7701 этого раздела, раздел 3107 раздела 31, Деньги и Финансы и раздел 409 раздела 42 «Общественное здравоохранение и социальное обеспечение» и отменяющие разделы 405 и 409 настоящего раздела] применяются к обязательствам, выпущенным после 31 декабря 1983 года.” Дата вступления в силу поправки 1981 г.Паб. L. 97–34, раздел I, §103 (d), 13 августа 1981 г., 95 Stat. 188, при условии, что:

«Поправки, внесенные в этот раздел [вводящие в действие раздел 219 настоящего раздела и изменяющие этот раздел и разделы 85 и 105 настоящего раздела], применяются к налоговым годам, начинающимся после 31 декабря 1981 г.»Поправка разделами 112 (b) (2) и 311 (h) (1) Pub. L. 97–34, применимые к налоговым годам, начинающимся после 31 декабря 1981 г., см. Разделы 115 и 311 (i) (1) Pub. Л.97–34, изложенные в виде примечаний к разделам 911 и 219, соответственно, этого заголовка.

Дата вступления в силу поправки 1976 г.Паб. L. 94–455, раздел V, §502 (c), 4 октября 1976 г., 90 Stat. 1559, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 3402 настоящего заголовка], применяются к налоговым годам, начинающимся после 31 декабря 1976 года».Паб. L. 94–455, раздел XV, §1501 (d), 4 октября 1976 г., 90 Stat. 1737, при условии, что:

«Поправки, внесенные этим разделом [вводят в действие раздел 220 настоящего раздела, вносят поправки в этот раздел и разделы 219, 408, 409, 3401, 4973 и 6047 этого раздела, а также изменяют нумерацию бывшего раздела 220 на 221 это название], за исключением поправки, внесенной в подпункт (b) (3), применяется к налоговым годам, начинающимся после 31 декабря 1976 г.Поправка, внесенная в подпункт (b) (3) [поправка к статье 415 настоящего заголовка], применяется к годам, начинающимся после 31 декабря 1976 г. »Поправка разделом 1901 (a) (8), (9) Pub. Закон № 94–455, применимый в отношении налоговых лет, начинающихся после 31 декабря 1976 г., см. Раздел 1901 (d) Pub. L. 94–455, изложенный в примечании к разделу 2 этого заголовка.

Дата вступления в силу поправки 1974 г.Паб. L. 93–483, §6 (b), 26 октября 1974 г., стр. 88 Stat. 1459, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 1972 года.”

Поправка разделом 2002 (a) (2) Pub. L. 93–406, применимые к налоговым годам, начинающимся после 31 декабря 1974 г., см. Раздел 2002 (i) (1) Pub. L. 93–406, установленный в качестве примечания к дате вступления в силу в соответствии с разделом 219 данного заголовка.

Поправка разделом 2005 (c) (9) Pub. L. 93–406 применяется только в отношении распределений или выплат, произведенных после 31 декабря 1973 г., в налоговые годы, начинающиеся после 31 декабря 1973 г., см. Раздел 2005 (d) Pub. L. 93–406, изложенный в виде примечания к разделу 402 этого заголовка.

Дата вступления в силу поправки 1964 г.Паб. L. 88–272, раздел II, §213 (d), 26 февраля 1964 г., 78 Stat. 52, при условии, что:

«Поправки, внесенные в подразделах (а) [ввод в действие раздел 217 и изменение прежнего раздела 217 на 218] и (b) [изменение этого раздела], применяются к расходам, понесенным после 31 декабря 1963 г., в налоговые годы. заканчивается после такой даты. Поправка, внесенная в подпункт (c) [поправка к разделу 3401 настоящего раздела], применяется в отношении вознаграждения, выплачиваемого после седьмого дня после даты вступления в силу этого Закона [фев.26, 1964] ». Предоставление сбереженийДля положений, которые ничего не изменяет Pub. L. 101–508 должны быть истолкованы как влияющие на порядок учета определенных совершенных операций, приобретенного имущества или статей дохода, убытков, вычетов или кредитов, принимаемых во внимание до 5 ноября 1990 г., для целей определения налоговых обязательств за периоды, заканчивающиеся после 5 ноября 1990 г. см. раздел 11821 (b) Pub. L. 101–508, изложенная в виде примечания к разделу 45K этого заголовка.

Поправки к плану не требуются до 1 января 1998 г.Для положений, регулирующих, что, если какие-либо поправки, сделанные подзаголовком D [§§1401–1465] заголовка I Pub.L. 104–188 требуют внесения поправок в любой план или договор аннуитета, такое изменение не требуется вносить до первого дня первого планового года, начинающегося 1 января 1998 г. или после этой даты, см. Раздел 1465 Pub. L. 104–188, изложенный в виде примечания к разделу 401 этого заголовка.

Поправки к плану не требуются до 1 января 1994 г.Для положений, регулирующих, что, если какие-либо поправки, внесенные в подзаголовок B [§§521–523] раздела V Pub. L. 102–318 требует внесения поправки в любой план, такую поправку не требуется вносить до первого года плана, начинающегося в январе или после этой даты.1, 1994, см. Раздел 523 Pub. L. 102–318, изложенный в виде примечания к разделу 401 этого заголовка.

Поправки к плану не требуются до 1 января 1989 г.Для положений, регулирующих, что если какие-либо поправки, внесенные в подзаголовок A или C раздела XI [§§1101–1147 и 1171–1177] или заголовок XVIII [§§1800–1899A] Pub. L. 99–514 требуют внесения поправки в любой план, такая поправка к плану не требуется вносить до первого планового года, начинающегося 1 января 1989 г. или после этой даты, см. Раздел 1140 Pub.L. 99–514 с поправками, изложенными в примечании к разделу 401 этого заголовка.

Транспортные расходыПаб. L. 95–427, §2, 7 октября 1978 г., 92 Stat. 996, с изменениями, внесенными Pub. L. 96–167, §2, 29 декабря 1979 г., 93 Stat. 1275, при условии, что в отношении транспортных расходов, оплаченных или понесенных после 31 декабря 1976 г. и до 31 мая 1981 г. или ранее, применение разделов 62, 162 и 262 и глав 21, 23 и 24 Налогового управления США Кодекс 1954 г. [теперь 1986 г.], согласно которому транспортные расходы при поездках между местом жительства налогоплательщика и местом работы должны определяться без учета Постановления о доходах 76–453 или любого другого постановления, постановления или решения, приводящего к тому же или аналогичному результату, и с полным учетом к правилам, действовавшим до этого Постановления о доходах.