План бухгалтерских счетов 2022 года для коммерческих организаций

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Контур.Бухгалтерия рассчитает суммы, выберет проводки, заполнит и проверит отчеты для отправки через интернет.

Начать пользоваться

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2022 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

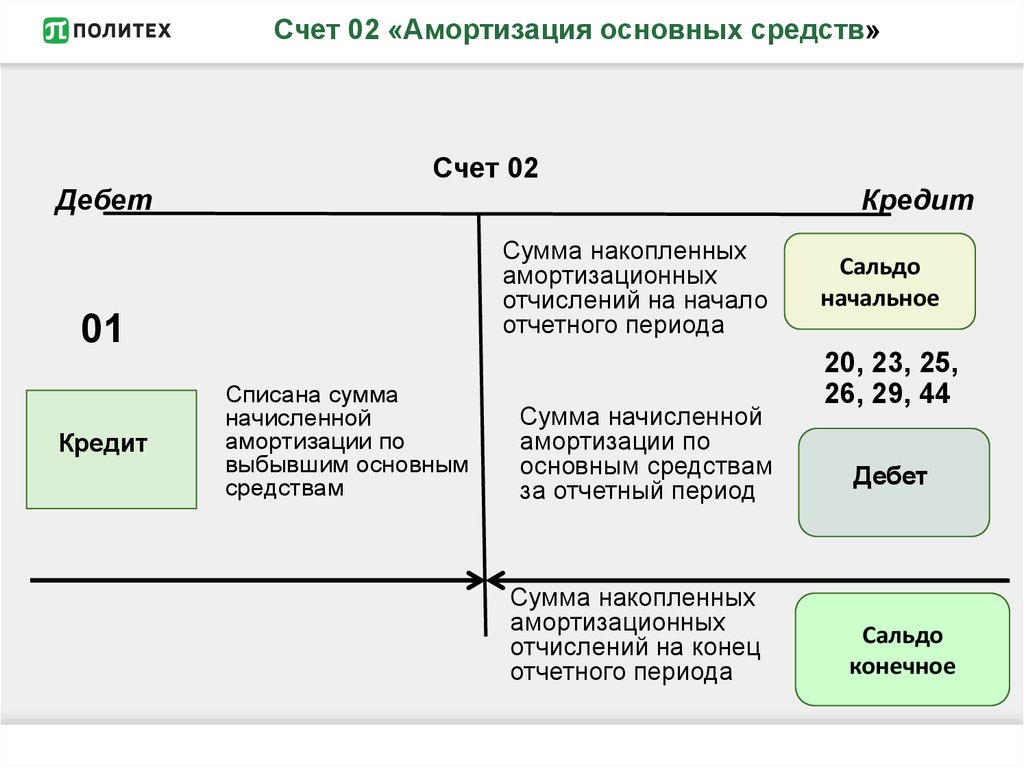

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08. 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10. 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41. 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

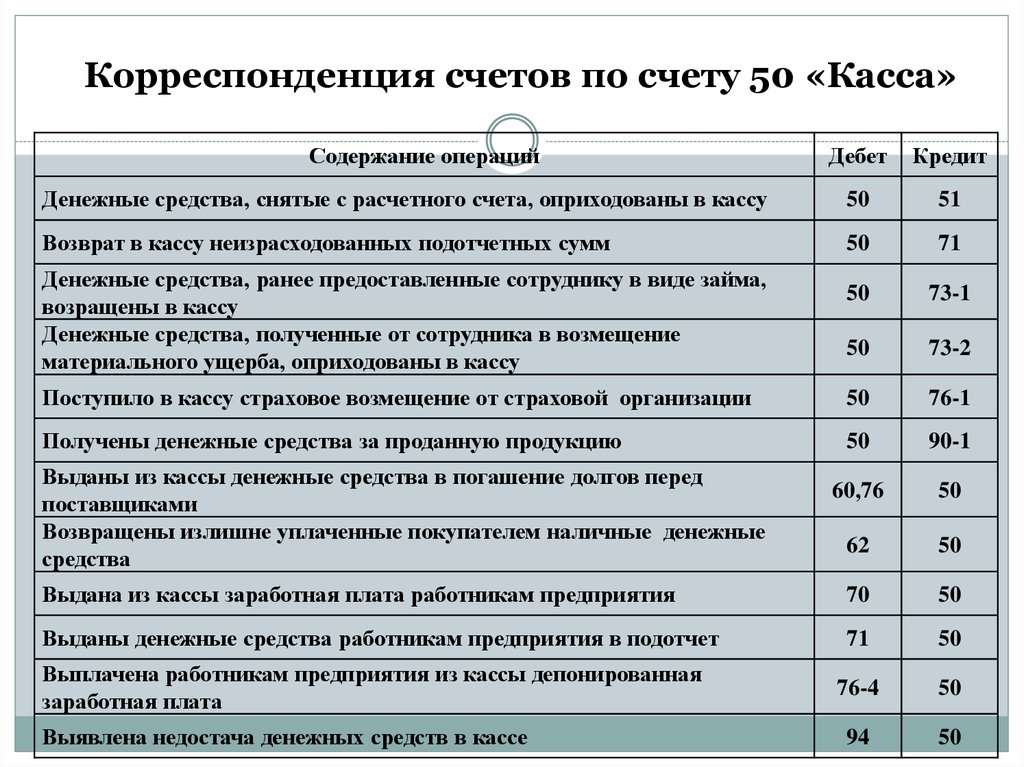

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55. 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

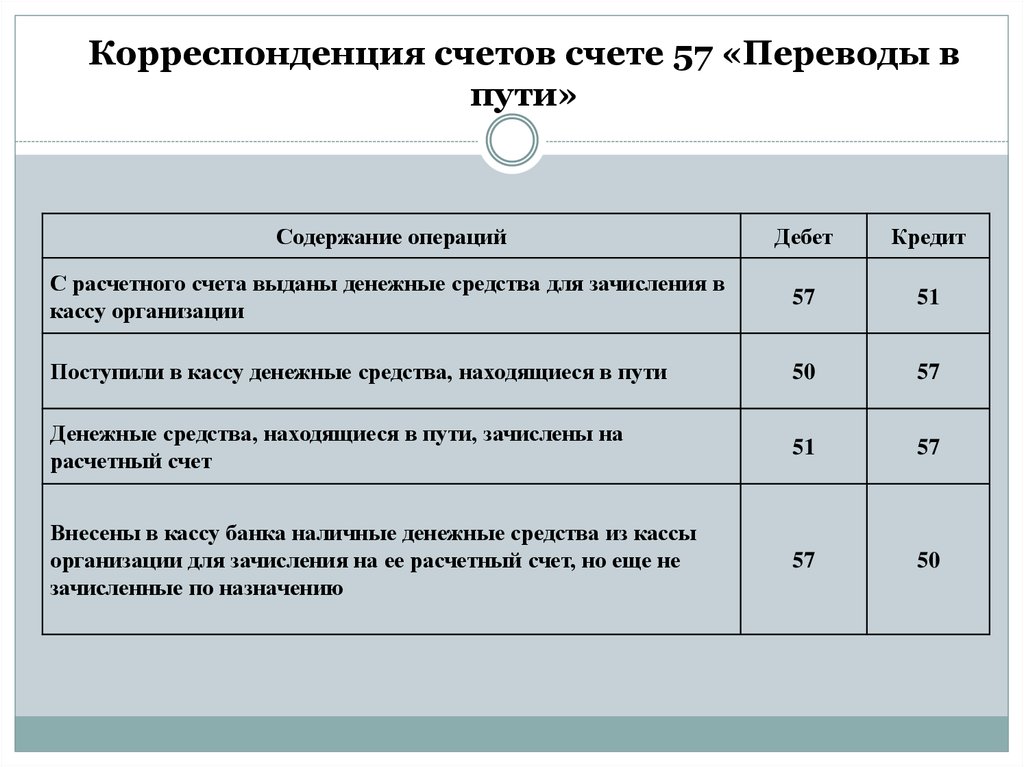

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

68. аг аг |

НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79. 79.2 Расчеты по текущим операциям 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

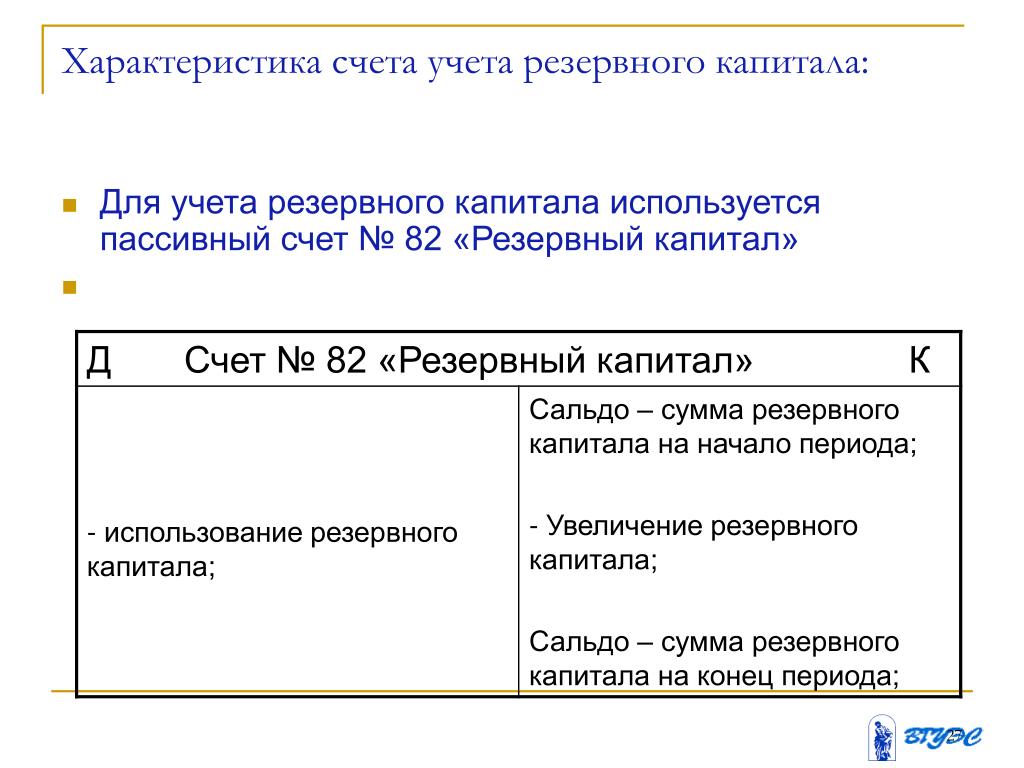

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

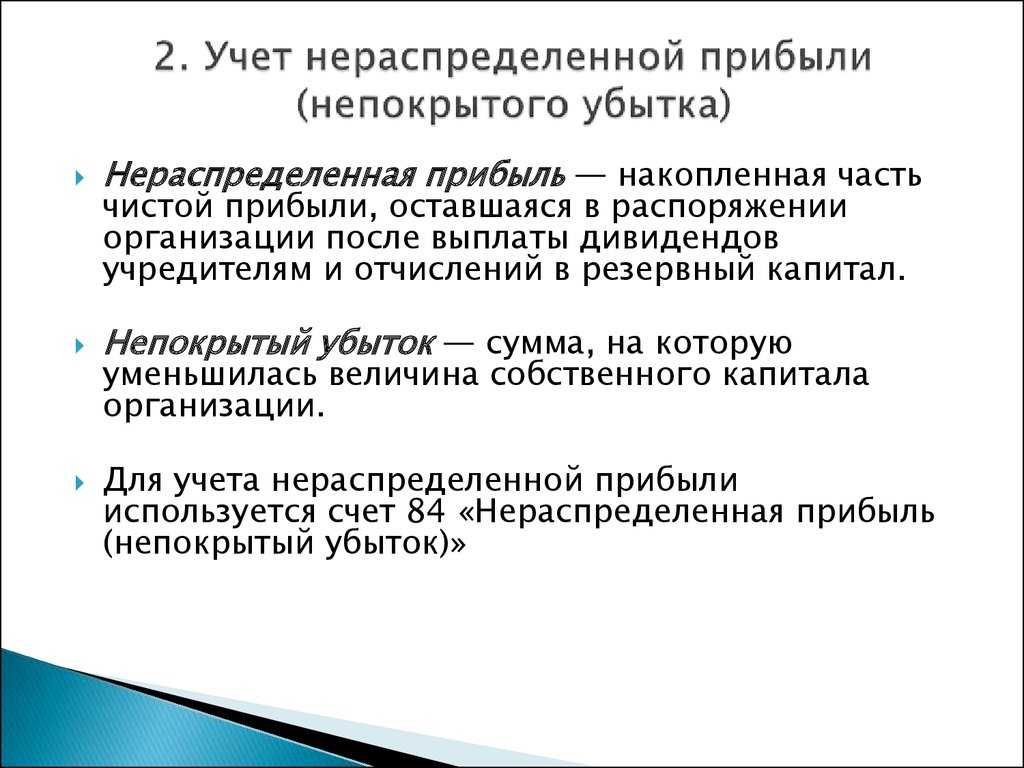

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

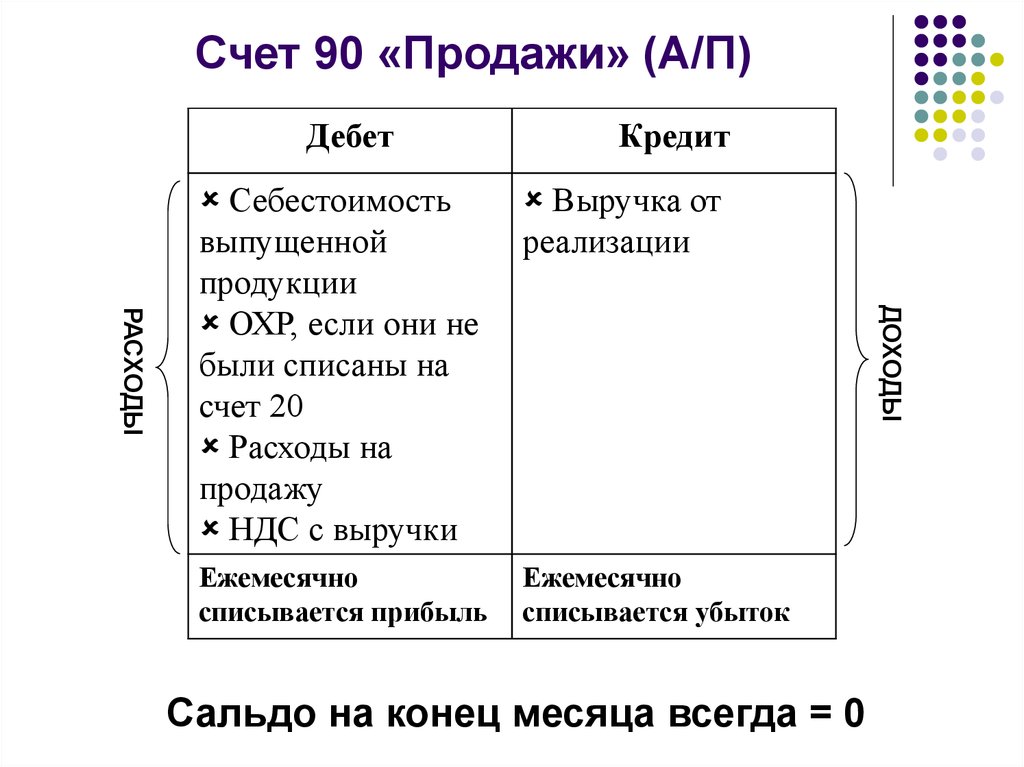

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства | ||||||||||||||||||||||||||||||||||||||||||

1 Приобретение земельных участков

1 Приобретение земельных участков 8 Строительные материалы

8 Строительные материалы 1 Товары на складах

1 Товары на складах

трг

трг пф1

пф1 01

01 02

02 1 Расчеты по выделенному имуществу

1 Расчеты по выделенному имуществу 03

03 01

01В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2022 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2022 год.

Скачать план счетов на 2022 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Что отражается в 84 счете по дебету и кредиту?

Бесплатная консультация юриста!

Что представляет собой 84 счет и что отражается по его дебету и кредиту в бухгалтерском учете? Начнем с того, что этот самый счет предназначен для подведения итогов отчетного периода, в качестве которого выступает один календарный год. Он относится к активно-пассивным и служит для отображения нераспределенной прибыли или непокрытого убытка. Пополнение счета осуществляется только один раз в году – при подведении результатов.

Нераспределенная прибыль, или просто НРП представляет собой ту часть суммарной прибыли, которая осталась на счетах компании после погашения всех задолженностей по налогам, но еще не была выплачена в качестве дивидендов, использована для увеличения УК организации или отправлена на покрытие убытков предприятия. Она заносится в кредит счета 84.

Она заносится в кредит счета 84.

Непокрытый убыток отражается по дебету этого же счета и представляет собой отрицательный результат хозяйственной деятельности, который возник в течение отчетного года или образовался за несколько прошлых лет.

Аналитические субсчета

Для учета и анализа НРП предприятия и убытков, не покрытых за весь отчетный период или минувшие годы, открываются описанные ниже субсчета:

• 84.1 – прибыль, которую надо каким-либо образом распределить;

• 84.2 – убытки, которые будут покрываться из уставного, добавочного либо резервного капитала;

• 84.3 – НРП, находящаяся в обороте предприятия;

• 84.4 – доход компании, который не был распределен, а использовался для покрытия амортизационных расходов или закупки товаров, материалов или сырья.

На счете 84 не отображаются средства, которые были использованы в качестве стимулирующих выплат для работников предприятия, дополнительной эмиссии и дивидендов для владельцев привилегированных акций.

Читайте также: Как получить электронную подпись для ИП

Зачем нужен счет 84

Как мы уже выяснили, на счете 84 отображаются те средства, которые получены в виде чистой прибыли, но не выплаченные в виде дивидендов или не использованные для увеличения УК, резервного и добавочного капитала.

Ведение счета в бухгалтерии предприятия осуществляется следующим образом:

1. В конце отчетного периода (как мы уже выяснили, он совпадает с календарным годом) на дебет 84 счета заносится непокрытый убыток, списываемый со счета 99. Если результат закрытия последнего оказывается положительным, он переносится на кредит 84 счета (прибыль).

2. Часть прибыли, которая выплачивается учредителям организации, отражается на дебете 84 и кредите 75 счетов.

3. Таким же образом осуществляется проводка средств, выплаченных сотрудникам предприятия в качестве заработной платы (Дебет 84 Кредит 70).

Кроме того, счет 84 корреспондирует с такими счетами, как 80 (уставный капитал), 82 (учет резервного капитала), 83 (добавочный капитал). Проводки по ним выглядят так:

Проводки по ним выглядят так:

• Дебет 84 Кредит 80 – увеличение УК за счет НРП;

• Дебет 80 Кредит 84 – УК организации уменьшается до объема чистых активов;

• Дебет 82 Кредит 84 – уменьшение суммы убытков за счет РК;

• Дебет 83 Кредит 84 – использование добавочного капитала для частичного или же полного покрытия убытков;

• Дебет 84 Кредит 84 – данная операция производится внутри самого счета и обозначает либо открытие фонда для накопления НРП, либо перевод средств в резервна предстоящие крупные приобретения;

• Дебет 84 Кредит 83 – увеличение добавочного капитала за счет нераспределенной прибыли;

• Дебет 75 Кредит 84 – покрытие убытков средствами акционеров или владельцев организации.

Итоги по счету 84

Каждый месяц по счету 84 подводятся промежуточные итоги. Делается это таким образом:

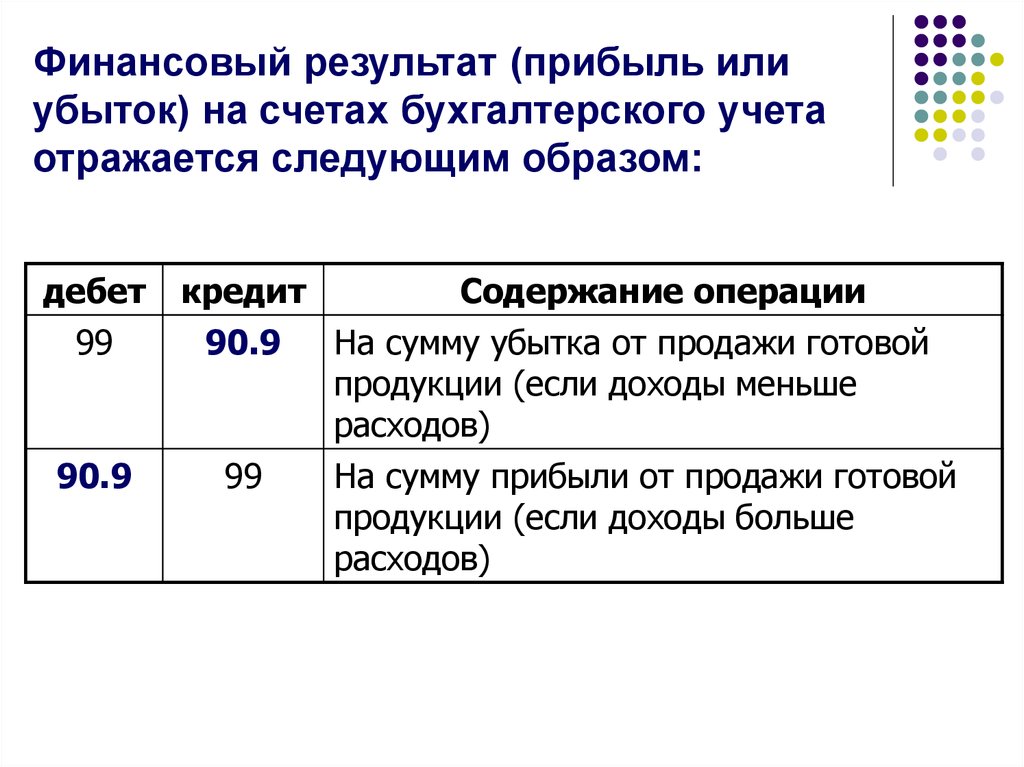

1. Сперва отображается информация о выручке или убытках от общих видов деятельности, для чего используется счет 90: Дебет 90. 9 Кредит 99 или Дебет 99 Кредит 90.9.

9 Кредит 99 или Дебет 99 Кредит 90.9.

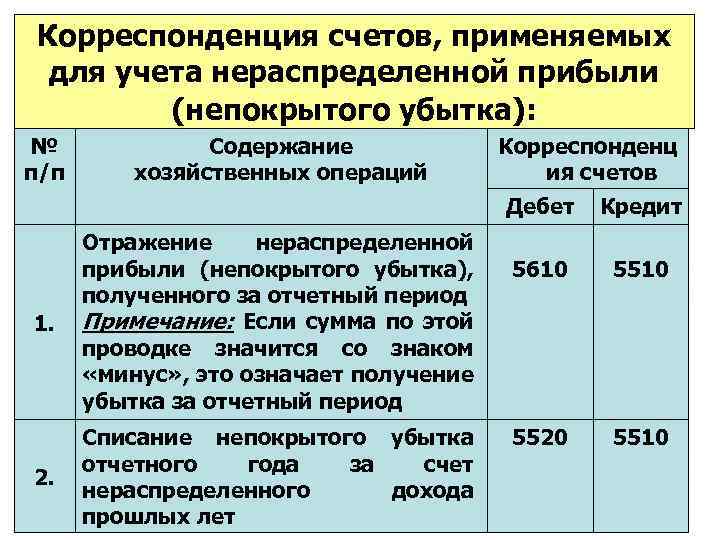

2. Затем нераспределенная прибыль (Дебет 99 Кредит 84) или непокрытый убыток (Дебет 84 Кредит 99) списываются на счет 84. При этом осуществляется закрытие счета 99.

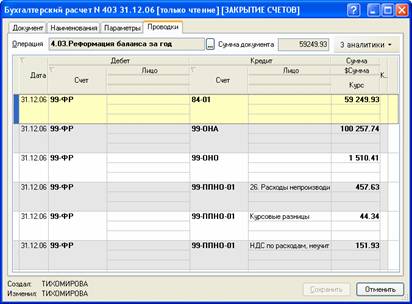

В конце года надо проводить процедуру реформации баланса, в результате которой на отдельных счетах остается нулевое сальдо. Итоговые проводки могут выглядеть так:

• Дебет 84 Кредит 75 – начисление средств, которые будут выплачены в качестве дивидендов акционерам компании;

• Дебет 84 Кредит 82 – перенос нераспределенной прибыли в резервный капитал;

• Дебет 84 Кредит 80 – увеличение уставного капитала;

• Дебет 84.3 Кредит 84.2 – покрытие убытков за счет нераспределенной прибыли предприятия.

Как видите, нераспределенная прибыль, которая аккумулируется на счете 84, может быть использована для самых различных целей – покрытия определенной части убытков, увеличения уставного, резервного или добавочного капитала, выплаты акционерам. Если имеется непокрытый убыток, он может быть погашен из тех же источников (взносы собственников, УК, РК или ДК).

Бесплатная консультация юриста!

Счет 84 в бухгалтерском учете в 2021-2022 году. Проводки, субсчета

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 – Кт82 – чистая прибыль по итогам года направлена на формирование резервного капитала;

- Дт84 – Кт80 – итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.

3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет;

3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет; - Дт84 – Кт75 – итоговая прибыль направлена на выплату дивидендов;

- Дт83 – Кт84 – убыток погашен за счёт средств добавочного капитала;

- Дт82 – Кт84 – убытки компенсированы средствами резервного фонда;

- Дт75 – Кт84 – дополнительные вклады учредителей направлены на компенсацию убыточности;

- Дт80 – Кт84 – убытки покрыты за счёт уменьшения уставных активов.

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Итоги

Нераспределенная прибыль — это ЧП после уплаты налогов, не направленная на дивиденды, выплачиваемые учредителям компании. В балансе отражается НП за все время деятельности компании.

НП представляет собой долю собственного капитала компании. Она может быть направлена по распоряжению собственников на цели, предусмотренные законами № 14-ФЗ и № 208-ФЗ.

Она может быть направлена по распоряжению собственников на цели, предусмотренные законами № 14-ФЗ и № 208-ФЗ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Что это за бухсчет, и что на нем отражается

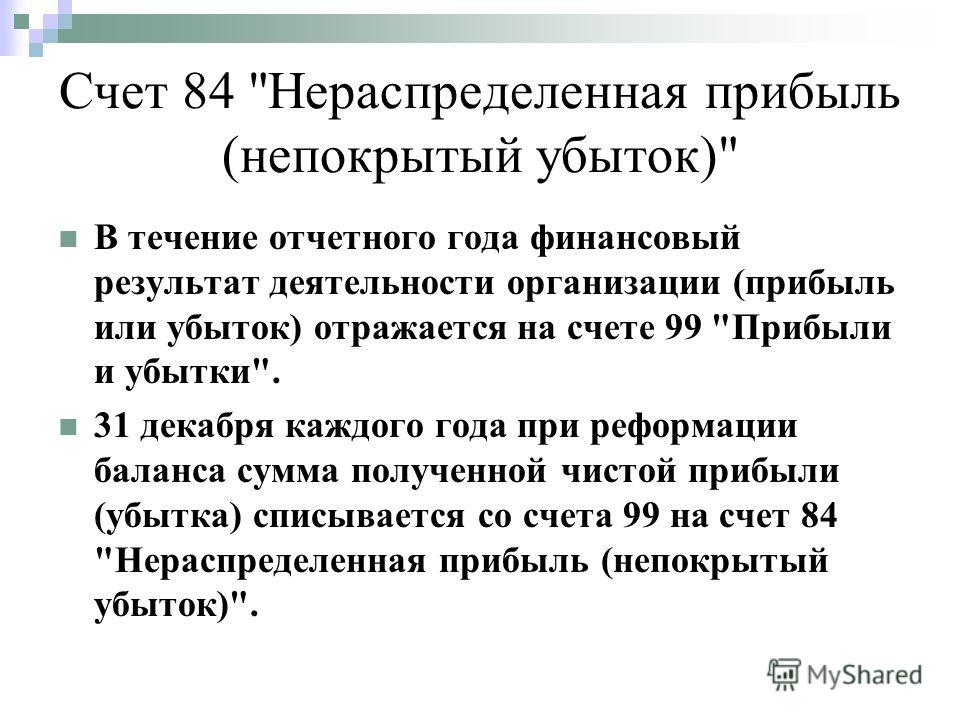

В процессе финансово-хозяйственной деятельности у компании образуется нераспределенная прибыль (П) или непокрытый убыток (У). Результаты отражают на отдельном регистре нераспределенная прибыль (счет 84 из плана счетов Минфина, утвержденного приказом № 94н от 31.10.2000). На бухсчете 84 фиксируют сведения не только о финрезультате за год, но и о движении, бухгалтерских операциях с финансовыми показателями — П, У.

Результаты отражают на отдельном регистре нераспределенная прибыль (счет 84 из плана счетов Минфина, утвержденного приказом № 94н от 31.10.2000). На бухсчете 84 фиксируют сведения не только о финрезультате за год, но и о движении, бухгалтерских операциях с финансовыми показателями — П, У.

ВАЖНО!

Прибыльный и убыточный результат в течение отчетного периода от обычных видов экономической деятельности компании фиксируют на другом регистре — бухсчете 99.

Эксперты КонсультантПлюс разобрали, как учесть нераспределенную прибыль или убыток. Используйте эти инструкции бесплатно.

Типовые проводки по 99 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена сумма налога за отчетный период | 99 | 68 |

| Начислен штраф за нарушение правил налогообложения налогом на прибыль (ЕНВД, ЕСХН, налогом, уплачиваемым при применении УСН) | 99 | 68 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

| Отражен убыток от обычных видов деятельности | 99 | 90-9 |

| Отражен убыток от прочих видов деятельности | 99 | 91-9 |

Какие субсчета используют

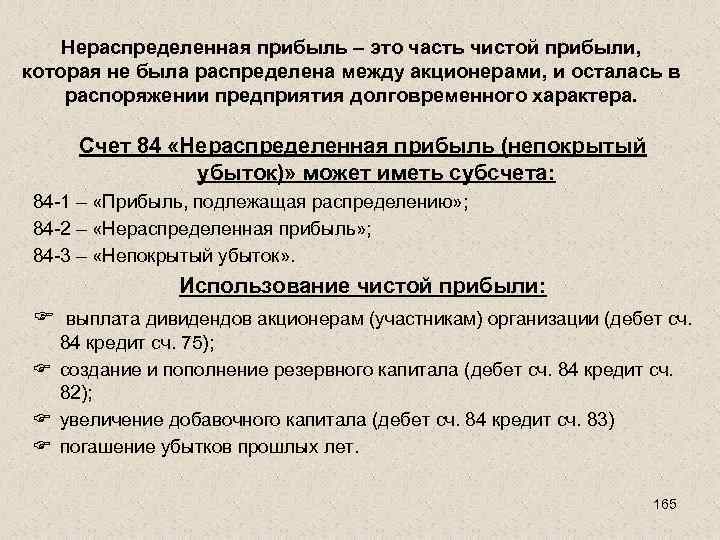

Регистр 84 «Нераспределенная прибыль» применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса — в конце отчетного года. Решение о распоряжении средствами принимают только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником. Сумма непокрытых убытков отражается по дебету, а кредит счета 84 показывает сумму чистой полученной прибыли. Сч. 84 является активно-пассивным. Перечень субсчетов:

Его пополнение производится в период изменения состояния баланса — в конце отчетного года. Решение о распоряжении средствами принимают только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником. Сумма непокрытых убытков отражается по дебету, а кредит счета 84 показывает сумму чистой полученной прибыли. Сч. 84 является активно-пассивным. Перечень субсчетов:

- 84.01 — прибыль, которую необходимо распределить;

- 84.02 — сумма убытка, который следует покрыть;

- 84.03 — прибыль, которая находится в обороте;

- 84.04 — отображает величину потраченной нераспределенной прибыли, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников, — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы организовать учет нераспределенной прибыли или убытков.

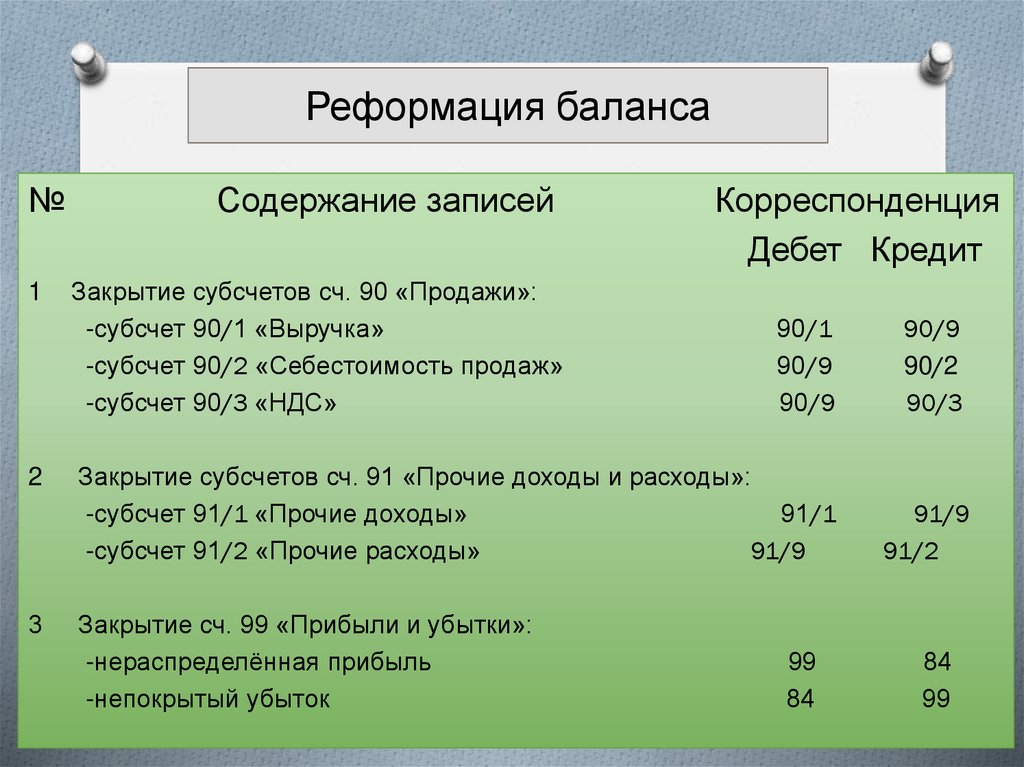

Как закрыть

Если организация работает по УСН, то реформация баланса происходит так же, как и у других предприятий, — в конце отчетного года. Но имеются особенности при закрытии. В начале процесса закрываются субсчета сч. 90. После этого фирма приступает к обнулению 90, и 99 регистров. Бухгалтер составляет такие учетные записи:

- Дт 90, 91 Кт 99 либо Дт 99 Кт 90, 91 — это означает, что произошло закрытие счетов доходов.

- Дт 99 Кт 84 либо Дт 84 Кт 99 — учтена списанная чистая прибыль или понесенный убыток.

Указаний, что означает проводка дт 90 кт 84, нет — эти регистры не корреспондируют. Сначала закрывается 90 и 91 сч., а после этого делается закрытие 99 сч. в корреспонденции с 84.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

Это делается так:

- Дт 90.9 Кт 99 либо Дт 99 Кт 90.9 — формируются данные о доходах или убытках от основной деятельности организации.

- Дт 99 Кт 84 — отображается списание чистой прибыли, а если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

Введение

Нераспределенная прибыль – это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль – совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название “накопленная прибыль”, “накопленный доход” или “неделимая прибыль”.

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

Отражение показателя прошлых лет

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Сальдо

Остаток формируется как по дебету, так и по кредиту. В сальдо по счету 84 отражается убыток, финансовые потери, а по кредиту — чистых доход, полученный организацией.

К счету формируются определенные субсчета. Первый — нераспределенная прибыль, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который необходимо оприходовать. Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — нераспределенная прибыль, находящаяся в обороте. Здесь содержится информация об общей сумме средств в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия и необходимых для этого материалов. Запись по предыдущему субсчету производится в этом — НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После учета использованных средств сальдо нераспределенной прибыли в обороте представляет собой величину свободного остатка. В конце каждого отчетного месяца бухгалтер составляет проводки:

- Дт 90.9 Кт 99 — размер полученного дохода от реализованных товаров, услуг и т.д.;

- Дт 99 Кт 90.9 — в случае причиненного убытка.

Также закрытию подлежит сч. 91 — прочие доходы и расходы:

- Дт 91.9 Кт 99 — получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Дт 99 Кт 91.

9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Регистры 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите — прибыль, в дебете — финансовые потери. С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи 84 — это и есть реформация баланса. Составляются проводки:

- Дт 99 Кт 84 — учитывается полученный за год доход от деятельности организации.

- Дт 84 Кт 99 — отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года — это списание средств: счет 99 на счете 84. Сч. 84, содержащий сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу. Дополнительная информация по счету представлена в видео.

Дополнительная информация по счету представлена в видео.

Об авторе

Александра Задорожнева Практикующий бухгалтер. Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

| КОД GL | КОД ГЛАВНОЙ БУМАГИ | |

| ||

| 0001 | Расчетные денежные поступления | |

0002 | Предполагаемые денежные выплаты | |

0003 | Предполагаемые выплаты наличными за 25-й месяц | |

0004 | Оценочные обременения | |

0005 | Оценка нераспределенных ЭПЗ | |

| 0006 | Предполагаемые начисленные поступления | |

| 0064 | Предполагаемые расходы по контракту | |

| 0110 | Утвержденные расчетные ЭПЗ | |

| 0111 | Скорректированные оценочные ЭПЗ | |

| 0120 | Фактические ЭПЗ | |

| 0130 | Начисленные ЭПЗ | |

| 0139 | Ликвидация дебиторской задолженности | |

| 0140 | Ликвидация FTE | |

| 0159 | Ликвидация ответственности | |

| 0311 | Скорректированная расчетная выручка | |

| 0611 | Утверждено нераспределено | |

| 0612 | Скорректированный нераспределенный | |

| 0613 | Скорректированный нераспределенный | |

| 0621 | Утвержденные выделения | |

| 0622 | Скорректированные выделения | |

| 0623 | Скорректированные выделения | |

| 0631 | Утвержденный резерв | |

| 0632 | Скорректированный резерв | |

| 0633 | Скорректированный резерв | |

| 0651 | Расходы по распределению федеральных расходов | |

| 0910 | Бюджетный контроль | |

| 0995 | Контроль расходов | |

| 0998 | Статистическая очистка | |

1000 — АКТИВЫ, КРОМЕ КАПИТАЛА | ||

1100 — НАЛИЧНЫЕ | ||

1110 | Денежные средства в банке | |

1120 | Недепонированные местные денежные средства | |

1130 | Мелкая касса | |

1140 | Денежные средства и инвестиции с ограничениями – Текущие операции | |

1150 | Денежные средства у налоговых агентов | |

1200 — ИНВЕСТИЦИИ | ||

1205 | Временные и/или объединенные денежные вложения | |

1206 | Инвестиции с инвестициями местных органов власти Бассейн | |

1209 | Краткосрочная часть долгосрочной Инвестиции | |

1210 | Инвестиции | |

1215 | Инвестиции по соглашениям обратного РЕПО | |

1216 | Обеспечение, удерживаемое в рамках кредитования ценными бумагами Соглашения | |

| 1218 | Инвестиции с отдельно управляемым агентским счетом OST | |

1219 | Инвестиции в смешанные трастовые фонды (SIB Только) | |

1220 | Неамортизированные премии по инвестициям | |

1230 | Неамортизируемые скидки на инвестиции | |

| 1240 | Ограниченные денежные средства и инвестиции — долгосрочные | |

1271 | Инвестиции смешанных трастовых фондов (SIB Только) | |

1272 | Объединенные трастовые фонды Неамортизированные премии по Инвестиции (только SIB) | |

1273 | Смешанные трастовые фонды Неамортизированные скидки на Инвестиции (только SIB) | |

1278 | Скидка на оценку смешанных трастовых фондов — Инвестиции (только SIB) | |

1280 | Оценочный резерв — инвестиции | |

1300 — КРАТКОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1310 и 1320 — КРАТКОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1311 | Налоги к получению | |

1312 | Дебиторская задолженность | |

1313 | Векселя к получению | |

1314 | Дебиторская задолженность | |

1315 | Проценты к получению по смешанным трастовым фондам (SIB Только) | |

1316 | Проценты и дивиденды к получению | |

1317 | Прочие проценты к получению | |

1318 | Невыставленная дебиторская задолженность | |

1319 | Прочая дебиторская задолженность | |

1320 | Пожертвования/Обязательства к получению | |

| 1321 | Дебиторская задолженность по аренде | |

1323 | Ожидаемая дебиторская задолженность по инвестиционным сделкам | |

1324 | Заработная плата и дополнительные льготы к получению | |

1328 | Дебиторская задолженность по налогам | |

1340 — РЕЗЕРВ ПО БЕЗВОЗМОЖНОЙ КРАТКОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ | ||

1341 | Резерв по безнадежной дебиторской задолженности по налогам | |

1342 | Резерв по безнадежной дебиторской задолженности | |

1343 | Резерв по безнадежным векселям к получению | |

1344 | Резерв по безнадежной дебиторской задолженности | |

| 1345 | Резерв по безнадежной дебиторской задолженности по аренде | |

1346 | Резерв по безнадежным процентам к получению Инвестиции | |

1347 | Резерв по безнадежным прочим процентам Дебиторская задолженность | |

1348 | Резерв по безнадежной дебиторской задолженности по налогам | |

1349 | Резерв по безнадежной прочей дебиторской задолженности | |

1350 — КРАТКОСРОЧНЫЕ МЕЖПРАВИТЕЛЬСТВЕННЫЕ И ВНУТРИГОСУДАРСТВЕННАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1350 | Средства из других фондов — авансы | |

1351 | Причитается с федерального правительства | |

1352 | Средства от других правительств | |

1353 | Средства из других фондов | |

1354 | Средства от других агентств | |

1355 | Средства из других фондов – объединенные денежные средства и инвестиции | |

1359 | Причитающиеся с компонентов Единицы | |

1380 и 1390 — ПРОЧАЯ КРАТКОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1381 | Премиальная оценочная дебиторская задолженность | |

1382 | Дебиторская задолженность по самострахованию L&I | |

1383 | Авансовые платежи за проезд | |

1400 — ЗАПАСЫ | ||

1410 | Расходные материалы | |

1415 | Пожертвованные запасы | |

1420 | Запасы товаров | |

1430 | Незавершенное производство | |

1440 | Запасы сырья | |

1450 | Домашний скот | |

1500 — ПРЕДОПЛАЧЕННЫЕ РАСХОДЫ | ||

1510 | Предоплата расходов | |

1600 — ДОЛГОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1611 | Налоги к получению | |

1614 | Дебиторская задолженность | |

1615 | Пособие по безнадежным кредитам — некоммерческие организации | |

1619 | Прочая дебиторская задолженность | |

1620 | Пожертвования/Залоги Дебиторская задолженность | |

| 1621 | Дебиторская задолженность по аренде | |

| 1629 | Надбавка на текущую стоимость (только SAC) | |

1640 — РЕЗЕРВ НА НЕВЗЫСКАННУЮ ДОЛГОСРОЧНУЮ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1641 | Резерв по безнадежной дебиторской задолженности по налогам | |

1644 | Резерв по безнадежной дебиторской задолженности | |

| 1645 | Резерв по безнадежной дебиторской задолженности по аренде | |

1649 | Резерв по безнадежной прочей дебиторской задолженности | |

1650 — ДОЛГОСРОЧНЫЕ МЕЖПРАВИТЕЛЬСТВЕННЫЕ И ВНУТРИГОСУДАРСТВЕННАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1651 | Причитающиеся с федерального правительства | |

1652 | Средства от других правительств | |

1653 | Средства из других фондов | |

1654 | Средства от других агентств | |

1655 | Пособие по безнадежным кредитам — Другие правительства | |

1659 | Причитающиеся с комплектующих единиц | |

| 1667 | Средства из других фондов — внутреннее кредитование (только UW) | |

1800 — ОБЩАЯ ОЦЕНКА ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ | ||

1810 | Сумма, доступная в фондах обслуживания долга | |

1820 | Сумма, предоставляемая для выхода на пенсию долгосрочных Обязательства | |

1900 — ПРОЧИЕ АКТИВЫ | ||

1910 | Неамортизированные дисконты по проданным облигациям | |

1911 | Неамортизированные скидки по сертификатам Участие | |

| 1919 | Прочие внеоборотные активы | |

| 1950 | Инвестиции в совместные предприятия | |

| 1960 | Ограниченный чистый пенсионный актив | |

| 1970 — ОТЛОЖЕННЫЙ ОТТОК РЕСУРСОВ | ||

| 1971 | Отсроченные оттоки по возмещению COP | |

| 1972 | Отсроченные оттоки по возврату средств по облигациям | |

| 1973 | Отложенные оттоки по производным инструментам хеджирования | |

| 1974 | Отложенные отчисления по пенсиям | |

| 1975 | Отсроченный отток по другим выплатам по окончании трудовой деятельности | |

| 1976 | Отложенный отток по обязательствам по выбытию активов | |

2000 — ОСНОВНЫЕ АКТИВЫ | ||

2100 — НЕАМОРТИЗАЦИОННЫЕ ОСНОВНЫЕ АКТИВЫ | ||

2110 | Земля | |

2120 | Транспортная инфраструктура – модифицированный подход | |

2130 | Художественные коллекции, библиотечные фонды, музейные и исторические коллекции | |

| 2140 | Нематериальные активы с неопределенным сроком полезного использования | |

2200 — ЗДАНИЯ | ||

2210 | Здания и улучшения зданий | |

2220 | Резерв на амортизацию – Здания и улучшения зданий | |

2300 — ДРУГИЕ УЛУЧШЕНИЯ ЗДАНИЯ, УЛУЧШЕНИЯ АРЕНДА И ИНФРАСТРУКТУРА | ||

2310 | Улучшения, кроме зданий | |

2320 | Резерв на амортизацию — другие улучшения чем Здания | |

2350 | Улучшения арендованного имущества | |

2360 | Амортизация – улучшения арендованного имущества | |

2370 | Инфраструктура | |

2380 | Амортизация — Инфраструктура | |

2400 — МЕБЕЛЬ, ОБОРУДОВАНИЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ, КОЛЛЕКЦИИ И НЕМАТЕРИАЛЬНЫЕ ВЕЩИ | ||

2410 | Мебель и оборудование | |

2420 | Амортизация — Мебель и оборудование | |

2430 | Библиотечные ресурсы | |

2440 | Резерв на амортизацию — библиотечные ресурсы | |

2450 | Художественные коллекции, библиотечные фонды, музейные и исторические коллекции | |

2460 | Амортизация – коллекции произведений искусства, библиотечные фонды, музейные и исторические коллекции | |

2470 | Нематериальные активы с определенным сроком полезного использования | |

2480 | Резерв на амортизацию – нематериальные активы | |

2500 — НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО | ||

2510 | Незавершенное строительство | |

| 2600 — НЕМАТЕРИАЛЬНЫЕ ПРАВА ПОЛЬЗОВАНИЯ ОСНОВНЫЕ АКТИВЫ В АРЕНДУ | ||

| 2610 | Актив, сдаваемый в аренду – Земля | |

| 2620 | Амортизационный резерв – актив аренды земли | |

| 2630 | Объект аренды – здание | |

| 2640 | Амортизационный резерв – объект аренды здания | |

| 2650 | Лизинговый актив – оборудование | |

| 2660 | Амортизационный резерв – Актив по аренде оборудования | |

3000 — ДОХОДЫ И ПРОЧЕЕ ФИНАНСИРОВАНИЕ ИСТОЧНИКИ | ||

3100 — ПРЕДПОЛАГАЕМЫЕ ДОХОДЫ | ||

3110 | Утвержденная предполагаемая выручка | |

3198 | Предполагаемый доход — исходный | |

3200 — ФАКТИЧЕСКИЕ ДОХОДЫ | ||

3205 | Начисленные доходы | |

3210 | Денежные доходы | |

3213 | Прибыли и убытки от продажи основных средств | |

3215 | Несущественные корректировки предыдущих периодов | |

3220 | Неденежные доходы | |

3221 | Другие источники финансирования | |

3225 | Корректировка/исключение доходов (GAAP) | |

3260 | Расчетная начисленная выручка | |

4300 — ДЕНЕЖНЫЕ СРЕДСТВА В ГОСУДАРСТВЕННОМ ХРАНЕНИИ КАЗНАЧЕЙ | ||

4310 | Текущая кассовая операция казначейства (OST Только) | |

4315 | Непогашенные варранты (только OST) | |

4320 | Начало администрирования кассового баланса казначейства Агентство (только OFM) | |

4325 | Начальный баланс денежных средств казначейства — Агентство | |

5000 — ОБЯЗАТЕЛЬСТВА | ||

5100 — КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

5110 — КРАТКОСРОЧНАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

5111 | Кредиторская задолженность | |

5112 | Проценты к уплате | |

5113 | Требования и решения к оплате | |

5114 | Аннуитеты к оплате (только ЛОТ) | |

5115 | Контракты к оплате | |

5116 | Удержанные проценты к оплате | |

5117 | Контракты на строительство к оплате | |

5118 | Задолженность по текущим выплатам | |

5119 | Задолженность по страхованию работников | |

5120, 5130 и 5140 — КРАТКОСРОЧНЫЕ НАЧИСЛЕННЫЕ ОБЯЗАТЕЛЬСТВА | ||

5121 | Облигации с погашением к оплате | |

5122 | Проценты к уплате с погашением | |

5123 | Ожидание инвестиционных сделок к оплате | |

5124 | Начисленная заработная плата и дополнительные выплаты к оплате | |

5125 | Начисленный оплачиваемый отпуск | |

5126 | Начисленные призы к оплате (только ЛОТ) | |

5127 | Оплачиваемый больничный лист | |

5128 | Начисленное компенсационное время к оплате | |

5130 | Причитающиеся налоговым агентам | |

5140 | Причитающиеся уволенным сотрудникам | |

5145 | Из-за имущества умерших сотрудников | |

5148 | L&I Retrospective Program Расчетная задолженность по возмещению страховых взносов | |

5149 | L&I Претензии Административные расходы к оплате | |

5150 — КРАТКОСРОЧНЫЕ МЕЖПРАВИТЕЛЬСТВЕННЫЕ И ВНУТРИГОСУДАРСТВЕННАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

5150 | Средства из прочих фондов – авансы | |

5151 | Причитается федеральному правительству | |

5152 | Средства других правительств | |

5153 | Прочие фонды | |

5154 | Средства других агентств | |

5155 | Средства других фондов – объединенные денежные средства и инвестиции | |

5156 | Средства собственника — инвестиции местных органов власти Бассейн (только OST) | |

5157 | Средства собственника — смешанные трастовые фонды Инвестиционный доход (только SIB) | |

5158 | Причитается Департаменту доходов — налоги | |

5159 | Причитается первичному правительству | |

5160 — КРАТКОСРОЧНЫЕ ОБЛИГАЦИИ К ОПЛАТЕ | ||

5161 | Общие обязательства (GO) Облигации к оплате | |

5162 | Выручка Облигации к оплате | |

5163 | Облигации с ограниченным обязательством к оплате | |

5164 | Облигации с нулевой купонной ставкой (GO) к оплате | |

| 5165 | Бескупонные облигации — начисленные проценты к уплате | |

| 5167 | General Revenue Bonds Payable — внутреннее кредитование (только UW) | |

5169 | Прочие облигации к оплате | |

5170 — КРАТКОСРОЧНАЯ РАССРОЧКА И АРЕНДА К ОПЛАТЕ | ||

5171 | Кредиторская задолженность по договорам купли-продажи в рассрочку | |

5172 | Договоры аренды с правом собственности Кредиторская задолженность | |

5173 | Сертификаты участия/Векселя к оплате | |

| 5174 | Право пользования Обязательство по аренде | |

5180 и 5190 — ПРОЧИЕ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 5180 | Вычеты за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни | |

5181 | Страховые отчисления работникам к оплате | |

5182 | Разрешенные выплаты к оплате EBT | |

| 5183 | Отчисления за услуги долгосрочной поддержки к оплате | |

5184 | Плата за обучение | |

| 5185 | Чистые пенсионные обязательства | |

| 5186 | Прочие выплаты по окончании трудовой деятельности Обязательства | |

5187 | Вычеты за промышленное страхование и медицинскую помощь | |

5188 | Вычеты по сберегательным облигациям к оплате | |

5189 | Вычеты по удержанию имущества | |

| 5190 | Незаработанные доходы | |

5191 | Депозиты к оплате | |

5193 | Ответственность за возврат невостребованного имущества | |

5194 | Ответственность за аннулированные варранты/чеки | |

5195 | Возмещение расходов будущих периодов | |

5196 | Обязательства по договорам обратного РЕПО | |

5197 | Обязательства по кредиту ценными бумагами Соглашения | |

5198 | Кредиторская задолженность | |

5199 | Прочие обязательства | |

5200 — ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

5210, 5220 и 5240 — ДОЛГОСРОЧНЫЕ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

5212 | Бескупонные облигации — начисленные проценты к уплате | |

5213 | Требования и решения к оплате | |

5216 | Удержанные проценты к оплате | |

5225 | Начисленный оплачиваемый отпуск | |

5226 | Аннуитеты к оплате (только ЛОТ) | |

5227 | Оплачиваемый больничный лист | |

5228 | Начисленное компенсационное время к оплате | |

5247 | Ответственность за отложенную компенсацию | |

5250 — ДОЛГОСРОЧНЫЕ МЕЖПРАВИТЕЛЬСТВЕННЫЕ И ВНУТРИГОСУДАРСТВЕННАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

5251 | Причитается федеральному правительству | |

5252 | Причитающиеся другим правительствам | |

5253 | Прочие фонды | |

5254 | Причитается другим агентствам | |

| 5258 | Средства собственника – Инвестиционный счет отдельно управляемого агентства OST | |

5259 | Причитается первичному правительству | |

5260 — ДОЛГОСРОЧНЫЕ ОБЛИГАЦИИ К ОПЛАТЕ | ||

5261 | Общие обязательства (GO) Облигации к оплате | |

5262 | Доходные облигации к оплате | |

5263 | Облигации с ограниченным обязательством к оплате | |

5264 | Облигации с нулевой купонной ставкой к оплате | |

| 5267 | Облигации с общим доходом к оплате — внутреннее кредитование (только UW) | |

5269 | Прочие облигации к оплате | |

5270 — ДОЛГОСРОЧНАЯ РАССРОЧКА И АРЕНДА К ОПЛАТЕ | ||

5271 | Кредиторская задолженность по договорам купли-продажи в рассрочку | |

5272 | Договоры аренды с правом собственности Кредиторская задолженность | |

5273 | Сертификаты участия/кредиторская задолженность | |

| 5274 | Право пользования Обязательство по аренде | |

5280 и 5290 — ПРОЧИЕ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

5281 | Чистые пенсионные обязательства | |

| 5282 | Прочие выплаты по окончании трудовой деятельности Обязательство | |

5284 | Плата за обучение | |

5285 | Пособия по выплатам к оплате | |

5286 | Расходы по администрированию претензий к оплате (только L&I) | |

| 5287 | Обязательство по устранению загрязнения | |

| 5289 | Обязательство по выбытию активов | |

| 5290 | Незаработанные доходы | |

5291 | Депозиты к оплате | |

5293 | Ответственность за возврат невостребованного имущества | |

5297 | Сборы к оплате | |

| 5298 | Прочие обязательства – связанные с капиталом | |

5299 | Прочие обязательства | |

5900 — ПРОЧИЕ КРЕДИТЫ | ||

5910 | Неамортизированные премии по проданным облигациям | |

| 5920 | Неамортизированные премии по проданным COP | |

5192, 5265, 5266, 5268, 5283, 5288, 5292, 5294 и 5295 — ОТЛОЖЕННЫЙ ПРИТОК РЕСУРСОВ | ||

| 5192 | Недоступные доходы – краткосрочные | |

| 5265 | Отсроченные поступления по пенсиям | |

| 5266 | Отсроченные поступления по возмещению COP | |

| 5268 | Отложенные притоки по возмещению по облигациям | |

| 5283 | Отложенные притоки по производным инструментам хеджирования | |

| 5288 | Отложенные поступления по безотзывным соглашениям о разделении долей | |

| 5292 | Недоступные доходы – долгосрочные | |

| 5294 | Отсроченные поступления по другим выплатам по окончании трудовой деятельности | |

| 5295 | Отсроченные поступления по договорам аренды с правом пользования | |

6000 — БЮДЖЕТ И РАСХОДЫ/РАСХОДЫ КОНТРОЛЬ | ||

6100 — ПОЛНОМОЧИЯ НА РАСХОДЫ И СМЕТА РАСХОДЫ | ||

6110 | Утвержденные полномочия на нераспределенные расходы | |

6120 | Утверждено истекает | |

6200 — НАДЕЛЫ | ||

6210 | Утвержденные участки | |

6215 | Предполагаемые нераспределенные расходы | |

6300 — РЕЗЕРВЫ | ||

6310 | Утвержденные резервы | |

6400 — ПРОЧИЕ ВЫДЕЛИТЕЛЬНЫЕ РАСХОДЫ | ||

6410 | Обременения | |

6500 — РАСХОДЫ/РАСХОДЫ | ||

6505 | Начисленные расходы/расходы | |

6510 | Денежные расходы/расходы | |

6511 | Расходы на амортизацию/амортизацию | |

6512 | Амортизационные расходы | |

6514 | Приобретение капитальных активов по договорам аренды или сертификатам участия | |

6515 | Расходы по безнадежным долгам | |

6516 | Себестоимость проданных товаров | |

6525 | Корректировка/исключение расходов (GAAP) | |

6560 | Предполагаемые начисленные расходы/расходы | |

6591 | Расходы на износ/амортизацию (только вспомогательный счет общих капитальных активов) | |

6592 | Процентные расходы (только вспомогательный счет общих долгосрочных обязательств) | |

6593 | Амортизационные расходы (только вспомогательный счет общих долгосрочных обязательств) | |

| 6594 | Расходы на устранение последствий загрязнения (только вспомогательный счет общих долгосрочных обязательств) | |

| 6595 | Прочие выплаты по окончании трудовой деятельности (только вспомогательный счет общих долгосрочных обязательств) | |

| 6596 | Дополнительные взносы на пенсионные выплаты (только общий долгосрочный вспомогательный счет) | |

| 6597 | Корректировка капитальных активов (только вспомогательный счет общих капитальных активов) | |

| 6598 | Пенсионные расходы (только вспомогательный счет общих долгосрочных обязательств) | |

| 6599 | Расходы по обязательствам по выбытию активов (только вспомогательный счет общих долгосрочных обязательств) | |

7000 — АСФО/РАСЧИТЫВАНИЕ КАЗНАЧЕЙСТВА | ||

7100 — ПРОЦЕСС КОНТРОЛЯ | ||

7110 | Поступления в процессе | |

7120 | Warrants In-Process/ACH (Automated Clearing House) Payments In-Process | |

7130 | Аннулирование ордера в процессе | |

7140 | Журнальные ваучеры в обработке | |

9000 — ОСТАТОК ФОНДОВ И ЧИСТАЯ ПОЗИЦИЯ | ||

| 9100 — БЮДЖЕТНЫЙ КОНТРОЛЬ | ||

9100 | Сводка бюджетного контроля | |

| 9110, 9120 и 9130 – ОСТАТ СРЕДСТВ | ||

9110 | Основная часть постоянного фонда длительного пользования | |

9112 | Нерасходуемые постоянные фонды – нереализованная прибыль/убыток | |

9120 | Расходные материалы длительного пользования | |

| 9130 | Дебиторская задолженность по нерасходуемым студенческим займам | |

| 9131 | Долгосрочная дебиторская задолженность – долгосрочная | |

| 9200 – ОГРАНИЧЕННЫЙ ОСТАТОК СРЕДСТВ | ||

| 9230 | Только для высшего образования | |

| 9231 | Ограничено для постоянных фондов — Реализованные инвестиционные убытки | |

| 9232 | Только для образовательных учреждений | |

| 9234 | Запрещено к перевозке | |

| 9235 | Запрещено для соглашений об облигациях | |

| 9238 | Запрещено для других целей | |

| 9240 | Только для социальных служб | |

| 9242 | Запрещено для дикой природы и природных ресурсов | |

| 9244 | Ограничено для местных грантов и займов | |

| 9246 | Запрещено для школьного строительства | |

| 9248 | Только для государственных учреждений | |

| 9250 | Запрещено для стабилизации бюджета | |

| 9252 | Ограничено для обслуживания долга | |

| 9255 | Ограничено для денежных средств и инвестиций с агентами условного депонирования и доверительными управляющими | |

| 9260 | Ограничено обязательствами по ликвидации последствий загрязнения | |

| 9265 | Ограничено обязательствами по выбытию активов | |

| 9270 | Ограничено для неизрасходованных средств по облигациям | |

| 9271 | Ограничено для эксплуатации и технического обслуживания Резерв | |

| 9272 | Ограничено для ремонта и замены Резерв | |

| 9273 | Ограничено для стабилизации доходов | |

| 9274 | Ограничено для неизрасходованных поступлений по облигациям GARVEE | |

| 9275 | Ограничено для отложенного налога с продаж | |

| 9283 | Ограничено для обслуживания долга третьего уровня | |

| 9284 | Ограничено для обслуживания долга четвертого уровня | |

| 9285 | Ограничено обслуживанием долговых обязательств GARVEE | |

| 9310, 9320, 9330 и 9340 – ОБЯЗАТЕЛЬНЫЙ ОСТАТОК СРЕДСТВ | ||

| 9310 | Совершено для высшего образования | |

| 9311 | Предназначен для образования | |

| 9320 | Принят к перевозке | |

| 9321 | Совершено для других целей | |

| 9323 | Совершено для социальных служб | |

| 9324 | Приверженность дикой природе и природным ресурсам | |

| 9325 | Выделено для местных грантов и займов | |

| 9330 | Зарезервировано для государственных объектов | |

| 9340 | Выделено для обслуживания долга | |

| 9370 — ОСТАТОК СРЕДСТВ | ||

| 9370 | Назначено для оборотного капитала (только OFM) | |

| 9372 | Назначение для других целей | |

| 9390 — ОСТАТОК НЕПРЕДВЕДЕННОГО ФОНДА | ||

| 9390 | Не назначено | |

| 9510, 9513 и 9514 — БЮДЖЕТНЫЕ РЕЗЕРВЫ | ||

| 9510 | Зарезервировано для обременений | |

| 9513 | Зарезервировано для обременений по перераспределенным капитальным ассигнованиям | |

| 9514 | Зарезервировано для обременений для продолжающихся операционных расходов Полномочия | |

9350, 9400 и 9545 — СОБСТВЕННАЯ/ГОСУДАРСТВЕННАЯ СЕТЬ ПОЛОЖЕНИЕ | ||

| 9350 | Чистые инвестиции в капитальные активы (только OFM) | |

9400 | Накопленная прибыль (убытки) | |

9410 | Ограниченная чистая позиция | |

9450 | Неограниченная чистая позиция (только OFM) | |

9545 | Ограничено для пособия по безработице | |

| 9546 | Ограничено для пенсий | |

9550 и 9600 – ЧИСТАЯ ПОЗИЦИЯ, ОГРАНИЧЕННАЯ ДЛЯ ПЕНСИЙ И ДРУГИЕ ТРАСТЫ | ||

9550 | Ограничено для пенсий | |

9551 | Только для участников с отсроченной компенсацией | |

9554 | Только для участников объединенных инвестиций местных органов власти | |

| 9584 | Только для хранения | |

9601 | Только для участников (только DRS) | |

| 9602 | Ограничено для TAP 3 Annuity (только DRS) | |

9603 | Ограничено для льгот (только DRS) | |

| 9604 | Ограничено для льгот — медицинские (только DRS) | |

| 9607 | Дополнительные льготы пенсионного плана высшего образования (только DRS) | |

9608 | Ограничено для определенных взносов участников — SIB (только DRS) | |

9609 | Запрещено для участников Определенные взносы — Самоуправляемый (только DRS) | |

9700 – ИЗМЕНЕНИЯ ОСТАТКА СРЕДСТВ/ЧИСТОЙ ПОЗИЦИИ И ИСПРАВЛЕНИЯ | ||

| 9720 | Существенные исправления за предыдущий период (только OFM) | |

| 9721 | Изменения реклассификации типа фонда (только OFM) | |

| 9722 | Изменения учетной политики (только OFM) | |

| 9723 | Изменения в политике капитальных активов | |

9800 — ОЦЕНКА ОСНОВНЫХ АКТИВОВ | ||

9850 | Инвестиции в основные капитальные активы | |

9900 — РАССЧЕТ СО АСФО | ||

9910 | Клиринг текущего периода (дочерние счета) Только) | |

9920 | Клиринг текущего периода (все типы фондов) кроме вспомогательных счетов) | |

9940 | Очистка резерва (только DRS) | |

9998 | Начало очистки баланса (OFM Только) | |

| КОД GL | КОД ОБЩЕЙ БУМАГИ ОПИСАНИЕ | |

0000 — БЮДЖЕТНЫЕ И ЭКВИВАЛЕНТНЫЕ СЧЕТА ПОЛНОЙ СТАДИИ (FTE) | ||

0001 | Предполагаемые денежные поступления Денежные поступления — это любые деньги (например, чеки, наличные деньги, варранты, суммы кредитных или дебетовых карт или переводы автоматизированной клиринговой палаты (ACH)), полученные государством в течение периода, независимо от того, когда эти деньги были заработаны. | |

0002 | Предполагаемые денежные выплаты Выплаты наличными – это любые денежные средства (например, чеки, наличные деньги, варранты, суммы кредитных или дебетовых карт и переводы ACH, выплачиваемые государством в течение периода, независимо от того, когда возникают соответствующие обязательства. | |

| 0003 | Предполагаемые выплаты наличными за 25-й месяц Этот код ГК используется для регистрации расчетных денежных выплат на конец года. | |

| 0004 | Оценочные обременения Этот код GL используется для записи предполагаемых обременений. | |

| 0005 | Оценка нераспределенных ЭПЗ Этот код GL используется для записи оценочных нераспределенных FTE. | |

| 0006 | Предполагаемые начисленные поступления Этот код ГК используется для записи предполагаемых накопленных поступлений. | |

| 0064 | Предполагаемые расходы по контракту Этот код ГК используется для записи сметных расходов по контракту. | |

| 0110 | Утвержденная расчетная ЭПЗ Эквивалент 2088 часов работы за финансовый год. «Утверждено» означает, что OFM рассмотрел и утвердил выделение. | |

| 0111 | Скорректированные оценочные ЭПЗ Эквивалент 2088 часов работы за финансовый год. «Скорректировано» указывает на то, что это изменение распределения, внесенное агентством, которое не проверяется и не утверждается OFM. | |

| 0120 | Фактические ЭПЗ Этот код GL используется для записи ЭПЗ, выплаченных с 1 июля по 30 июня. | |

| 0130 | Начисленные ЭПЗ Этот код GL используется для записи FTE, которые еще не были выплачены. | |

| 0139 | Ликвидация дебиторской задолженности Этот код ГК используется для регистрации ликвидации дебиторской задолженности. | |

| 0140 | Ликвидация FTE Этот код GL используется для регистрации ликвидации FTE (DSHS и HCA). | |

| 0159 | Ликвидация ответственности Этот код GL используется для регистрации ликвидации ответственности. | |

| 0311 | Скорректированная расчетная выручка Остаток по этому коду ГК представляет собой предполагаемые доходы, которые должны быть получены в течение двухгодичного периода. Скорректированные средние значения OFM не пересматривает и не утверждает эти оценки. | |

| 0611 | Утверждено нераспределено (Опция #1 Объект) Полномочия на расходы, специально не запланированные для расходов. | |

| 0612 | Скорректированный нераспределенный (Опц. № 1 Исходн. и Опц. № 2) Полномочия на расходы, специально не запланированные для расходов. Скорректированные средние значения OFM не пересматривает и не утверждает эти оценки. | |

| 0613 | Скорректированное нераспределенное (Опция #1 Объект) Полномочия на расходы, специально не запланированные для расходов. Скорректированные средние значения OFM не пересматривает и не утверждает эти оценки. | |

| 0621 | Утвержденные отводы (Опц. №1 Объект) Ежемесячные оценки по объектам и счетам, проверенные и одобренные OFM. | |

| 0622 | Скорректированные выделения (Опция № 1 Исходная и Опция № 2) Ежемесячные оценки по объектам и счетам (Вариант 1) или по объектам (Вариант 2), скорректированные агентством и не утвержденные OFM. | |

| 0623 | Скорректированные участки (Опция №1 Объект) Ежемесячные оценки по объектам и счетам (вариант 1), скорректированные агентством и не утвержденные OFM. | |

| 0631 | Утвержденный резерв (Опц. №1 Объект) Баланс по этому коду ГК представляет собой суммы, переведенные из выделенного в резервный статус для законодательных ассигнований. Утверждено указывает, что выделение одобрено OFM. | |

| 0632 | Скорректированный резерв (Опц. №1 Исходн. и Опц. №2) Баланс по этому коду ГК представляет собой суммы, переведенные из выделенного в резервный статус для законодательных ассигнований. Скорректированное представляет собой изменение выделения, не проверенное OFM. | |

| 0633 | Скорректированный резерв (Опция #1 Объект) Баланс по этому коду ГК представляет собой суммы, переведенные из выделенного в резервный статус для законодательных ассигнований. | |

| 0651 | Расходы по распределению федеральных расходов Этот код GL используется для регистрации расходов на распределение федеральных расходов. | |

| 0910 | Бюджетный контроль Этот код ГК используется в АСФО как смещение для ввода операций на счета главной книги. Баланс этого кода GL должен быть равен нулю. | |

| 0995 | Контроль расходов Этот код ГК используется в АСФО как смещение для ввода операций на счета главной книги. Баланс этого кода GL должен быть равен нулю. | |

| 0998 | Статистическая очистка Этот код ГК используется в АСФО как смещение для ввода операций на счета главной книги. | |

| 1000 — АКТИВЫ, КРОМЕ КАПИТАЛА | ||

| 1100 — НАЛИЧНЫЕ | ||

1110 | Денежные средства в банке Этот код GL используется для записи всех наличных денег в

банк. | |

1120 | Недепонированные местные денежные средства Этот код GL используется для записи наличных денег, полученных агентством для внесения на банковский счет вне казначейства. | |

1130 | Мелкая касса Этот код GL используется для учета мелких денежных средств в кассе. или на банковских счетах для внесения сдачи или выплаты мелких обязательства. | |

1140 | Денежные средства и инвестиции с ограничениями – Текущие операции Этот код GL используется для записи ограниченных денежных средств и инвестиций, принадлежащих агентам условного депонирования и доверительным управляющим, которые будут использоваться в текущих операциях для оплаты текущих обязательств. | |

1150 | Денежные средства у налоговых агентов Этот код GL используется для учета денежных средств, депонированных фискальными агентами для оплаты государственных обязательств. Удерживаемые суммы могут быть ограничены. | |

1200 — ИНВЕСТИЦИИ | ||

1205 | Временные и/или объединенные денежные вложения Этот код GL используется для записи временных и/или объединенных

инвестирование избыточных остатков денежных средств или тех инвестиций, которые легко

могут быть конвертированы в известные суммы наличных денег и настолько близки к сроку погашения при покупке, что представляют собой незначительные

риск изменения стоимости из-за изменения процентных ставок. | |

1206 | Инвестиции с инвестициями местных органов власти Бассейн Этот код GL используется для записи временного инвестирование избыточных средств в Инвестиционный пул местных органов власти. По всему штату все коды GL 1206 и 5156 должны быть сбалансированы. | |

1209 | Краткосрочная часть долгосрочных инвестиций Этот код GL используется для записи части долгосрочные инвестиции со сроком погашения в течение одного года. Это будет включать инвестиции, приобретенные в текущем или предыдущем периоде, которые в настоящее время находятся в пределах 12 месяцев погашения, за исключением указанных в коде GL 1205. | |

1210 | Инвестиции Этот код ГК используется для записи стоимости или номинальной стоимости долгосрочных ценных бумаг или других активов, которые (а) удерживаются в основном с целью получения дохода или прибыли и (б) имеют текущую способность обслуживания, основанную исключительно на способности генерировать наличными или быть проданными для получения наличных денег. Изменения справедливой стоимости указываются в коде GL 1280. Премии указываются в коде GL 1220, а скидки — в коде GL 1230. | |

1215 | Инвестиции с обратным выкупом Соглашения Этот код GL используется для записи балансовой стоимости инвестиций, лежащих в основе обратного выкупа и аналогичных соглашения. | |

1216 | Залоговое обеспечение, удерживаемое при кредитовании ценными бумагами Соглашения Этот код GL используется для записи балансовой стоимости

денежных средств и ценных бумаг, полученных в качестве залога от заемщика по

договоры займа ценными бумагами, по которым государство имеет возможность заложить или

продать залог. | |

| 1218 | Инвестиции с отдельно управляемым агентским счетом OST Этот код GL используется для записи агентских инвестиций излишков средств с помощью OST на отдельно управляемом инвестиционном счете государственного агентства. По всему штату все коды GL 1218 и 5258 должны быть сбалансированы. | |

1219 | Инвестиции в смешанные трастовые фонды (SIB Всего) Этот код GL используется для записи денежных взносов фондов неагентского типа в смешанные целевые фонды. В конце фискального год, этот код GL должен быть равен нулю. | |

1220 | Неамортизируемые премии по инвестициям Этот код GL используется для записи той части

превышение суммы, уплаченной за ценные бумаги, над их номинальной стоимостью,

еще не амортизирован. | |

1230 | Неамортизируемые скидки на инвестиции Этот код GL используется для записи той части превышение номинальной стоимости ценных бумаг над уплаченной за них суммой, что еще не амортизирован. | |

| 1240 | Ограниченные денежные средства и инвестиции — долгосрочные Этот код GL используется для записи денежных средств и инвестиций, принадлежащих агентам условного депонирования и доверительным управляющим, которые ограничены и не будут использоваться в текущих операциях. Примеры включают суммы, удерживаемые в соответствии с соглашением о предварительном возмещении; суммы, ограниченные долговым обязательством для приобретения или строительства внеоборотных активов; или суммы, находящиеся в доверительном управлении в соответствии с соглашением с третьей стороной, которые не будут использоваться в текущих операциях. | |

1271 | Инвестиции в смешанные трастовые фонды (только SIB) Этот код GL используется исключительно в смешанном доверительном управлении

фонды для учета стоимости долгосрочных ценных бумаг и недвижимости, предназначенных для

производство дохода. | |

1272 | Объединенные трастовые фонды Неамортизированные премии по Инвестиции (только SIB) Этот код GL используется исключительно в смешанном доверительном управлении средств для учета той части превышения сумм, уплаченных за ценные бумаги над их номинальной стоимостью, которая еще не амортизирована. | |

1273 | Объединенные трастовые фонды Неамортизированные скидки на Инвестиции (только SIB) Этот код GL используется исключительно в смешанном доверительном управлении средства для учета той части превышения номинальной стоимости ценных бумаг сверх сумм, уплаченных за них, которые еще не были амортизированы. | |

1278 | Скидка на оценку объединенных трастовых фондов — Инвестиции (только SIB) Этот код GL используется исключительно в смешанном доверительном управлении

средства для учета изменений справедливой стоимости инвестиций в оплату труда

и пенсионные целевые фонды. | |

1280 | Оценочная скидка — инвестиции Этот код GL используется для записи изменений справедливой стоимости (увеличивается и уменьшается) в отношении инвестиций. | |

1300 — КРАТКОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

Дебиторская задолженность, которая подлежит или ожидается к погашению в течение одного года. | ||

1310 и 1320 — КРАТКОСРОЧНЫЕ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1311 | Налоги к получению Баланс этого кода GL представляет

неполученная часть налогов к получению, включая соответствующие проценты и

пени. | |

1312 | Дебиторская задолженность Баланс этого кода GL представляет суммы задолженность по открытым счетам от физических лиц или организаций за товары и услуги, предоставляемые государством. Хотя налоги к получению представляют собой формы дебиторской задолженности, они должны учитываться и отражаться отдельно в либо код GL 1311, либо 1328. | |

1313 | Векселя к получению Баланс этого кода GL представляет

непогашенная часть векселей к получению. Примечание определяется как

безусловное письменное обещание, подписанное производителем, уплатить определенную сумму

денег по требованию или в фиксированное или определимое время в будущем либо на

на предъявителя или по распоряжению лица, указанного в нем. Векселя к получению

может удерживаться государством в качестве назначенного получателя платежа или индоссаментом. | |

1314 | Дебиторская задолженность Баланс этого кода GL представляет непогашенная часть дебиторской задолженности. Кредиты определяются как суммы которые были предоставлены взаймы лицам или организациям, не связанным с государства, включая векселя, принятые в качестве обеспечения таких кредитов. | |

1315 | Проценты к получению по объединенным трастовым фондам (SIB Всего) Баланс этого кода GL представляет собой сумму процентов к получению по инвестициям смешанных трастовых фондов. | |

1316 | Проценты и дивиденды к получению Баланс этого кода GL представляет собой сумму проценты и дивиденды к получению по инвестициям. | |

1317 | Прочие проценты к получению Баланс этого кода GL представляет собой сумму

процентов к получению по государственному контракту и кредитным программам. | |

1318 | Неучтенная дебиторская задолженность Баланс этого кода GL представляет расчетная сумма дебиторской задолженности, еще не выставленная получателям государственные товары и услуги. | |

1319 | Прочая дебиторская задолженность Баланс этого кода GL представляет другие дебиторская задолженность, выставленная в счет или подтвержденная другими доказательствами задолженности. | |

1320 | Пожертвования/залоги к получению Баланс этого кода GL представляет собой сумму частных пожертвований, подлежащих оплате в течение одного года, если право на требования выполнены, обещание поддается проверке, ресурсы измеримой и вероятной коллекции. | |

| 1321 | Дебиторская задолженность по аренде Остаток по этому коду ГК представляет собой непогашенную часть дебиторской задолженности по аренде государственных активов, переданных в аренду физическим лицам или организациям, не входящим в состав государства. | |

1323 | Ожидаемая дебиторская задолженность по инвестиционным сделкам Этот код GL используется для записи значения ожидающие поступления к оплате на дату расчетов по инвестиционным продажам, зарегистрированным на на основе даты сделки. | |

1324 | Заработная плата и дополнительные льготы к получению Остаток по этому коду ГК представляет собой дебиторскую задолженность, причитающуюся с физических лиц или организаций по заработной плате и дополнительным льготам. | |

1328 | Дебиторская задолженность по налогам Баланс этого кода GL представляет собой юридическую

требования в отношении имущества, которые были осуществлены из-за неуплаты

задолженность по налогам, процентам и штрафам. Суммы, накопленные в этом

Код ГК включает просроченные налоги, проценты и штрафы к получению

на них, а также затраты на конвертацию просроченных налогов в налоговые

залоги. | |

1340 — РЕЗЕРВ ЗА НЕВЗЫСКАНИЕ КРАТКОСРОЧНЫЙ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

Балансы этих резервных счетов равны на сумму сумм, считающихся безнадежными для текущего дебиторская задолженность, описанная выше. Отражается чистый остаток дебиторской задолженности в финансовой отчетности путем вычета резерва из дебиторской задолженности остаток средств. | ||

1341 | Резерв по безнадежным налогам к получению Баланс этого кода GL представляет собой часть налоги к получению, которые оцениваются, никогда не будут собраны. | |

1342 | Резерв по безнадежной дебиторской задолженности Баланс этого кода GL представляет собой часть

дебиторской задолженности, которая оценивается, никогда не будет

собрал. | |

1343 | Резерв по безнадежным векселям к получению Баланс этого кода GL представляет собой часть векселя к получению, которые оцениваются, никогда не будут собраны. | |

1344 | Резерв по безнадежной дебиторской задолженности Баланс этого кода GL представляет собой часть дебиторская задолженность по кредитам, которая оценивается, никогда не будет взыскана. | |

| 1345 | Резерв по безнадежной дебиторской задолженности по аренде Баланс этого кода GL представляет собой часть дебиторской задолженности по аренде, которая, по оценкам, никогда не будет получена. | |

1346 | Резерв по безнадежным процентам к получению Инвестиции Баланс этого кода GL представляет собой часть

процентов к получению по инвестициям, которые, по оценкам, никогда не будут

собрал. | |

1347 | Резерв по безнадежным прочим процентам Дебиторская задолженность Баланс этого кода GL представляет собой часть проценты к получению по активам, кроме налогов и инвестиций, которые оценка никогда не будет собрана. | |

1348 | Резерв по безнадежной дебиторской задолженности по налогам Баланс этого кода GL представляет собой часть дебиторской задолженности по налогам, которая, по оценкам, никогда не будет собрал. | |

1349 | Резерв по безнадежной прочей дебиторской задолженности Баланс этого кода GL представляет собой часть прочей дебиторской задолженности, которая оценивается, никогда не будет взыскана. | |

1350 — КРАТКОСРОЧНЫЕ МЕЖПРАВИТЕЛЬСТВЕННЫЕ И ВНУТРИГОСУДАРСТВЕННАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | ||

1350 | Средства из других фондов — авансы Баланс этого кода GL представляет собой авансы, причитающиеся из других фондов в агентстве. | |

1351 | Причитается с федерального правительства Баланс этого кода GL представляет собой суммы, причитающиеся от федеральных агентств. | |

1352 | Причитающиеся с других правительств Баланс этого кода GL представляет собой суммы, причитающиеся от округов, муниципалитетов, школьных округов, других местных единиц правительство, индейские племена и другие государства. | |

1353 | Средства из других фондов Баланс этого кода GL представляет собой суммы, причитающиеся

из других фондов агентства. Этот код GL должен сопровождаться

действительный код фонда в Главной бухгалтерской книге дочерней компании. | |

1354 | Причитающиеся с других агентств Баланс этого кода GL представляет собой суммы, причитающиеся от других государственных органов. Этот код GL должен сопровождаться действительным код госагентства в Главной книге дочерней компании. По всему штату, все GL Коды 1354 и 5154 должны быть сбалансированы; поэтому все усилия должны быть принужден к общению с другими заинтересованными государственными органами. | |

1355 | Средства из других фондов – объединенные денежные средства и инвестиции Баланс этого кода GL представляет собой суммы, причитающиеся

из фонда в агентстве, в который избыточные остатки денежных средств от других

средства были объединены с целью осуществления инвестиций. В пределах

агентства, все коды GL 1355 и 5155 должны быть равны друг другу. | |