Регламентированный учет

Статьи на тему: 1С:ERP Управление предприятием, Регламентированный учет, Академия ERP

КОРОТКО О СТАТЬЕ

Регламентированный учет в информационной системе — это учет правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

В данной статье изложены принципы организации регламентированного учета в прикладном решении «1С: ERP Управление предприятием» (далее — 1С: ERP).

Эту статью можно скачать в формате pdf:

Скачать

МЕСТО РЕГЛАМЕНТИРОВАННОГО УЧЕТА В ERP-СИСТЕМЕ

1С: ERP — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в 1С: ERP является одним из блоков в системе управления предприятием.

Регламентированный учет в 1С: ERP является одним из блоков в системе управления предприятием.

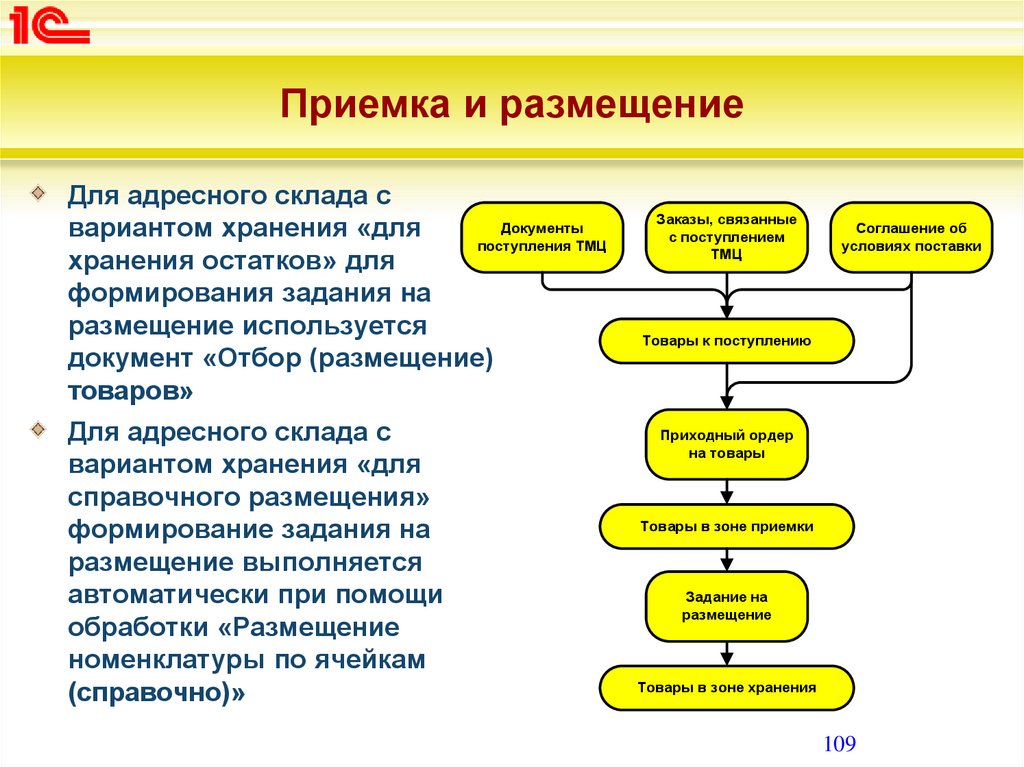

Функциональные блоки ERP-системы

Использование 1С: ERP, как и прочих ERP-систем, представляется целесообразным на больших и средних предприятиях, количество пользователей на которых исчисляется сотнями человек. Нецелесообразно рассматривать 1С: ERP только как систему ведения регламентированного учета.

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

ПЕРВИЧНЫЙ ДОКУМЕНТООБОРОТ — ОСНОВА РЕГЛАМЕНТИРОВАННОГО УЧЕТА

Ведение регламентированного учета в 1С: ERP базируется на выстраивании системы первичного документооборота. Если в 1С: ERP организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, — это первичные документы, состав которых утверждается учетной политикой организации.

Проверка полноты занесения и качества первичных документов выполняется без формирования проводок. Не предполагается использование проводок в качестве инструмента контроля введенных данных. Состав проводок может зависеть от порядка ввода документов в систему. Например, один и тот же платеж в зависимости от того, в какой последовательности вводятся документы, может трактоваться как аванс или как погашение задолженности. Расчет суммовых показателей проводки может выполняться при закрытии месяца — например, для проводок, суммовые показатели которых зависят от расчета себестоимости.

Непосредственно формирование проводок выполняется в 1С: ERP автоматически по настроенным правилам в конце месяца. Информационной системой выстраиваются последовательность и взаимосвязь операций, выполняются необходимые расчеты и данные первичного документооборота интерпретируются в проводки.

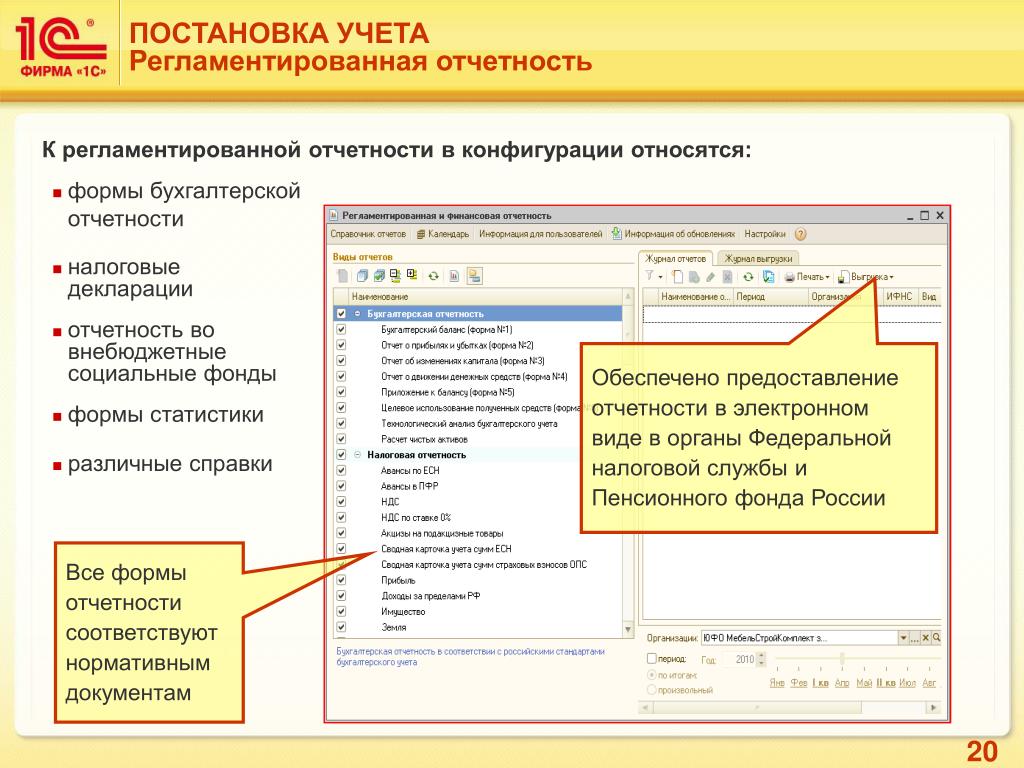

По сформированным проводкам, учитывающим через аналитические разрезы характер отражаемых хозяйственных операций, выполняется формирование регламентированной отчетности.

Работа в ERP-системе предполагает наличие регламентов действий пользователей и жесткий контроль за их соблюдением. Как и прочие пользователи, сотрудники бухгалтерской службы являются не самостоятельными единицами в принятии решений, а исполнителями действующих на предприятии регламентов. Именно такой принцип организации регламентированного учета реализован в 1С: ERP.

ОПЕРАТИВНЫЙ И РЕГЛАМЕНТИРОВАННЫЙ УЧЕТ В 1С: ERP

В 1С: ERP выделяется оперативный контур учета. Все факты хозяйственной деятельности регистрируются в системе по мере их возникновения в рамках оперативного контура. В нем организуется первичный документооборот предприятия. При этом создание документов, как правило, выполняется одними специалистами, а проверка — другими. Сотрудники бухгалтерской службы должны осуществлять контроль полноты и правильности ввода и заполнения документов, соответствия первичных документов правилам, зафиксированным в учетной политике.

Регистрация фактов хозяйственной деятельности предприятия в информационной системе

Регламентированный учет в 1С: ERP — это трактовка зарегистрированных в оперативном учете фактов хозяйственной деятельности предприятия по определенным настроенным правилам. Возможность такой трактовки обеспечивается наличием в оперативном контуре необходимых для целей регламентированного учета аналитических разрезов.

Оперативный контур строится на использовании механизма регистров, каждый из которых представляет собой многомерную систему учета наличия и движения активов и обязательств организации. Аналитические разрезы регистров оперативного учета выступают источниками данных для заполнения аналитик при отражении хозяйственных операций на счетах регламентированного учета.

Для целей ведения регламентированного учета в 1С: ERP на счетах хозяйственного плана счетов выделяются 5 основных аналитик: 3 субконто, состав которых определяется индивидуально для каждого счета плана счетов, и 2 измерения:

-

Подразделение — управленческая структурная единица предприятия, отвечающая за часть хозяйственной операции, отражаемой на определенном счете.

В проводке может быть два подразделения, отдельно по дебету и кредиту, т. к. за разные части хозяйственной операции могут отвечать разные подразделения. Например, для проводки Дт 41 Кт 60 вероятно указание по дебету подразделения, отвечающего за склад, а по кредиту — за взаиморасчеты с контрагентами;

В проводке может быть два подразделения, отдельно по дебету и кредиту, т. к. за разные части хозяйственной операции могут отвечать разные подразделения. Например, для проводки Дт 41 Кт 60 вероятно указание по дебету подразделения, отвечающего за склад, а по кредиту — за взаиморасчеты с контрагентами; - Направление деятельности — сквозная аналитика, позволяющая организовать выделение сегментов деятельности предприятия, имеющих отдельные финансовые показатели, в целях выполнения ПБУ 12/2010 «Информация по сегментам», а также обособленный учет по проектам, контрактам государственного оборонного заказа и пр.

Указанные измерения выполняют роль связующего звена между принятием управленческих решений и ведением регламентированного учета. Регламенты ведения первичного документооборота на предприятии должны быть построены таким образом, чтобы состав данных первичного документа обеспечивал заполнение необходимых аналитических разрезов регистров оперативного контура для последующего отражения данного документа в регламентированном учете.

Для примера на схеме приведено отражение в регистрах оперативного учета данных документа реализации товаров и их трактовка в регламентированном учете.

Пример отражения документа в регламентированном учете на основании данных оперативного учета

С целью ведения регламентированного учета в соответствии с изложенными принципами в 1С: ERP разработаны следующие механизмы:

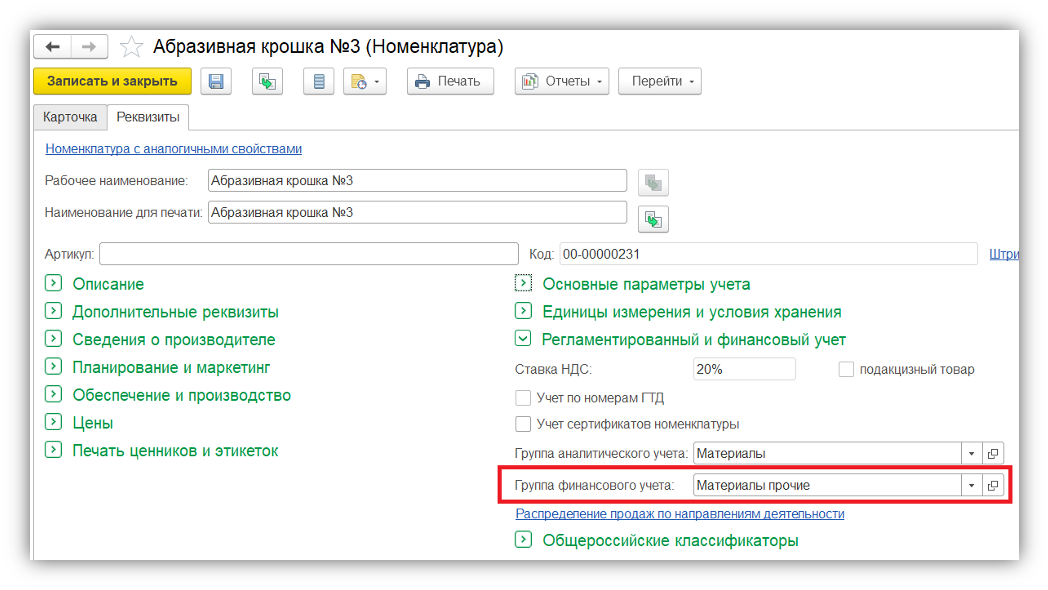

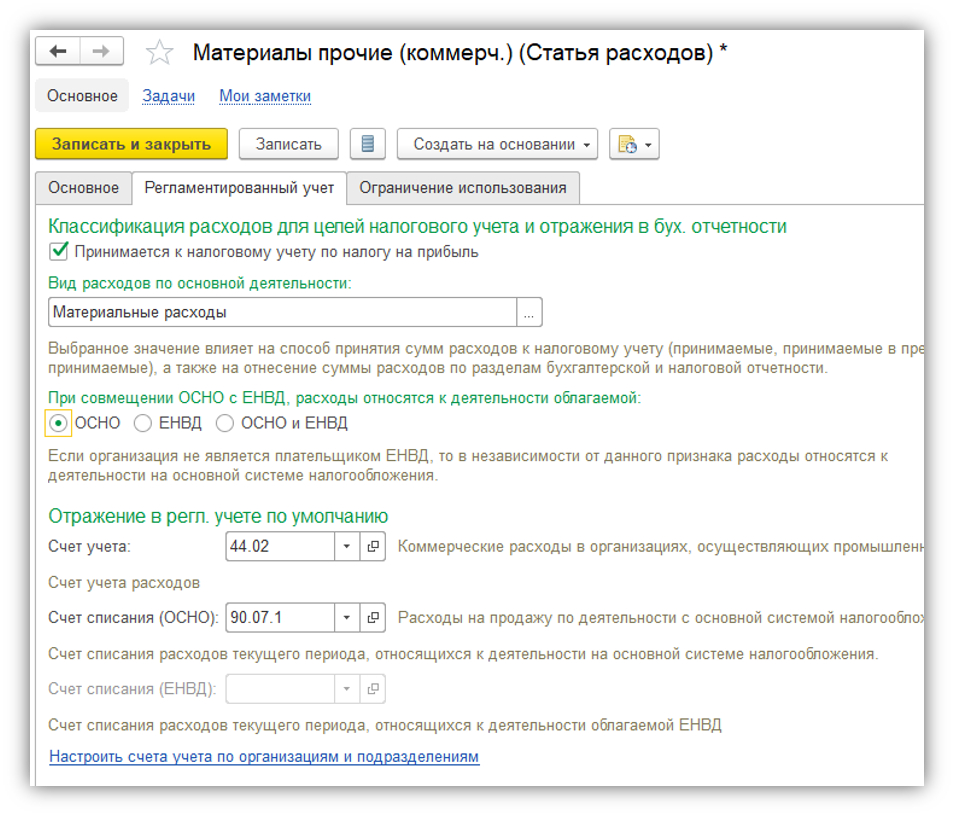

- настройка счетов учета для отражения хозяйственных операций в регламентированном учете производится без привязки к конкретным документам с использованием элементов справочников и групп финансового учета. Настройка счетов может быть выполнена как до, так и после регистрации документов в информационной базе;

- отражение документов в регламентированном учете в два шага: заполнение счетов и аналитик в соответствии с выполненными настройками и расчет стоимостных показателей проводки:

- поэтапное отражение документов в регламентированном учете по мере выполнения условий для формирования проводки — например, для авансовых счетов-фактур проводки формируются на дату получения (выплаты) аванса и на дату зачета аванса:

- использование признаков проверки документов сотрудниками бухгалтерской службы.

Поддерживается возможность настройки информационной базы таким образом, чтобы сотрудники бухгалтерской службы могли указывать в документах признак проверки. При этом проверенные документы могут становиться недоступными для редактирования. Также возможно включение настройки, при которой отражение в регламентированном учете выполняется только для документов, проверенных сотрудниками бухгалтерской службы;

Поддерживается возможность настройки информационной базы таким образом, чтобы сотрудники бухгалтерской службы могли указывать в документах признак проверки. При этом проверенные документы могут становиться недоступными для редактирования. Также возможно включение настройки, при которой отражение в регламентированном учете выполняется только для документов, проверенных сотрудниками бухгалтерской службы; - отражение документов в регламентированном учете по настроенному пользователем расписанию.

ЗАКЛЮЧЕНИЕ

Регламентированный учет в 1С: ERP базируется на четко выстроенной системе первичного документооборота предприятия. Использование проводок в качестве инструмента контроля данных в 1С: ERP не предполагается. Проводки формируются на основании оперативного контура учета по настроенным правилам и выполняют роль источника данных для заполнения регламентированной отчетности.

Рекомендуем также видео-материалы:

Доклад на бизнес-форуме 1С: ERP Вебинар по реглучету в 1С: ERPБухгалтерский и налоговый регламентированный учет

Регламентированный учет

Автоматизация регламентированного бухгалтерского и налогового учета

Что такое регламентированный учет

Регламентированный учет – это симбиоз бухгалтерского и налогового учетов, обеспечивающий работу компании в правовом поле, в соответствии с Налоговым кодексом Украины, законами и инструкциями Госналогслужбы и других органов. Подразделами регламентированного учета являются бухгалтерский учет, налоговый учет, кадровый учет, а так же расчет заработной платы.

Подразделами регламентированного учета являются бухгалтерский учет, налоговый учет, кадровый учет, а так же расчет заработной платы.

Автоматизация регламентированного учета

Современный бухгалтер постоянно держит «руку на пульсе» изменений, происходящих в законодательстве. Новые требования зачастую приводят к необходимости пересмотра правил отражения хозяйственных операций. Вносятся изменения в способы начисления налогов и других обязательных платежей. Появляются новые требования к формам регламентированной отчетности, форме ее предоставления (сдача отчетности в электронном виде) и т.п.

Если предприятие ведет активную деятельность, необходимо более оперативно следить за всеми новшествами. Кроме того, в процессе ведения учета есть много рутинных, регулярно выполняемых операций, которые, при отсутствии автоматизации, отбирают лишнее время и потенциально могут являться источником случайных ошибок.

Например, проверка начисления НДС, валовых доходов/расходов в соответствии с правилом первого события – сравнительно легко может быть автоматизирована. А при отсутствии автоматизации и при большом количестве первичных документов – может отнять много времени у бухгалтера.

А при отсутствии автоматизации и при большом количестве первичных документов – может отнять много времени у бухгалтера.

При наличии системы автоматизации бухгалтерского и налогового учета, формирование регламентированной отчетности, а значит и сам регламентированный учет становится более простым, прозрачным и контролируемым действием.

Предлагаем Вам поставить ведение учета на регулярную основу

Автоматизировать отражение всех хозяйственных операций, с учетом имеющейся у вас на предприятии специфики

Автоматизировать выполнение всех рутинных учетных операций

Автоматизировать обмен данными с прочими системами: клиент-банк, система управленческого учета и т.п.

Автоматизировать формирование оперативной и регламентированной отчетности

Регулярно выполнять обновление системы в соответствии с изменениями законодательства

Варианты решений

Привести в соответствие с актуальными требованиями существующую у Вас систему учета, если она уже установлена и сравнительно успешно функционирует

Выбрать и приобрести наиболее подходящую информационную систему для ведения регламентированного учета на Вашем предприятии

Рассмотреть варианты автоматизации синхронизации данных бухгалтерской системы с другими учетными системами, использующимися на вашем предприятии

Заключить договор сопровождения, в соответствии с которым Вы будете получать от нас информацию об обновлениях системы, установку обновлений, консультации по вопросам использования учетной программы

В случае приобретения новой системы мы предложим Вам

- Установить систему, выполнить необходимые начальные настройки для ведения учета (учетная политика, ограничения доступа и т.

п.)

п.) - Провести начальное обучение ваших сотрудников, для того чтобы они были лучше подготовлены к началу работы в новой системе.

- Оказать помощь при вводе начальных остатков, если есть история ведения учета в другой учетной системе – можно рассмотреть вопрос переноса не только начальных остатков, но и движений в новую систему. Возможно также рассмотреть вариант восстановления учета, если он до этого момента велся несистемно или нерегулярно.

Информационные системы для автоматизации регламентированного учета

В зависимости от необходимой детализации того или иного участка регламентного учета, наша компания сможет подобрать наиболее выгодное решение автоматизации для Вашего предприятия.

Предлагаем ознакомиться с несколькими информационными системами, которые прекрасно справляются с задачей автоматизации регламентированного учета. Это программные продукты линейки “BAS” и другие системы автоматизации.

Каждая из перечисленных ниже программ является довольно мощным инструментом для автоматизации различных бизнес процессов на предприятии. В качестве подсистемы в каждой из этих конфигураций присутствует модуль автоматизации, отвечающий за регламентированный учет.

- BAS Бухгалтерія ПРОФ

Для среднестатистического предприятия

Функционал решения “BAS Бухгалтерія ПРОФ” позволяет автоматически формировать регламентированные отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам.

Отчеты могут быть автоматически экспортированы в формат, утвержденный государственным органом, который реализует налоговую политику (в файлы с расширением XML). Так называемые “схемы” (файлы с расширением *.xsd), по которым происходят формирования файлов XML с данными отчетов, поставляются и обновляются вместе с набором регламентированной отчетности.

Программа интегрирована с сервисом сдачи электронной отчетности “FREDO Звіт”, который дает возможность:

- непосредственно из конфигурации осуществлять основные операции, связанные с регламентированной отчетностью

- передавать данные учетной системы без создания промежуточных файлов экспорта и получать расшифровки сумм показателей отчетов сервиса “FREDO Звіт” в программе

Модуль автоматизации, отвечающий за кадровый учет и учет заработной платы позволяет автоматизировать:

- расчет регламентированных законодательством налогов и взносов, облагаемой базой которых является заработная плата работников организаций

- формирование соответствующих отчетов (по НДФЛ, по ЕСВ)

Более подробно про все функции систем BAS Бухгалтерія ПРОФ

можно посмотреть на соответствующей странице

перейти на страницу

- BAS Бухгалтерія КОРП

Для предприятий со сложным расчетом заработной платы

В отличие от версии ПРОФ, система “BAS Бухгалтерія КОРП” имеет более широкие возможности кадрового учета. А именно: решение имеет расширенный функционал в области расчета заработной платы, что позволяет использовать его на предприятиях со сложным расчетом заработной платы.

А именно: решение имеет расширенный функционал в области расчета заработной платы, что позволяет использовать его на предприятиях со сложным расчетом заработной платы.

Основные задачи модуля, отвечающего за кадровый учет являются:

- Организация работы служб компании, занятых управлением человеческими ресурсами

- Комплексная автоматизация процессов, обеспечивающих поддержку кадровой политики предприятия с учетом всех требований действующего законодательства

Конфигурация обладает многочисленными бухгалтерскими инструментами версии ПРОФ, в том числе в области автоматического формирования регламентированной отчетности. Про отличия версий ПРОФ и КОРП читайте на странице ➦.

Более подробно про все функции систем BAS Бухгалтерія КОРП

можно посмотреть на соответствующей странице

перейти на страницу

- BAS Комплексне управління підприємством

Комплексное решение для предприятий малого и среднего бизнеса

BAS Комплексне управління підприємством – комплексное решение, охватывающее основные направления управления и учета, позволяющее организовать единую информационную систему для управления различными аспектами деятельности предприятий малого и среднего бизнеса.

Продукт содержит весь необходимый инструментарий для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Украины.

Учет налогооблагаемой прибыли, НДС и Единого налога реализован в соответствии с нормами Налогового Кодекса Украины.

В продукт включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам: формы финансовой отчетности, налоговые декларации. Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде.

Более подробно про все функции системы “BAS Комплексне управління підприємством”

можно посмотреть на соответствующей странице

перейти на страницу

- BAS ERP

Для многопрофильных предприятий крупного и среднего бизнеса

Программный продукт “BAS ERP” – решение класса ERP для построения комплексных информационных систем управления деятельностью многопрофильных предприятий, разработанное с учетом лучших практик автоматизации крупного и среднего бизнеса и учитывающее специфику учета в Украине.

Продукт содержит весь необходимый инструментарий для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Украины.

Учет налогооблагаемой прибыли, НДС и Единого налога реализован в соответствии с нормами Налогового Кодекса Украины.

В продукт включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам: формы финансовой отчетности, налоговые декларации. Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде.

Более подробно про все функции системы “BAS ERP”

можно посмотреть на соответствующей странице

перейти на страницу

Автоматизация регламентированного учета – это надежное средство для достижения успеха в Вашем бизнесе!

ДЛЯ приобретения программ

А также по дополнительным вопросам

по автоматизации регламентированной отчетности

Ответим на все Ваши вопросы!

Регулятивные принципы бухгалтерского учета (РПБУ)

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 03 октября 2022 г.

Рассмотрено

Кейтлин Кларк

Рассмотрено Кейтлин Кларк

Полная биография

Кейтлин Кларк является адвокатом по коммерческим спорам, имеющим лицензии в нескольких юрисдикциях штатов и федеральных органов. Г-жа Кларк представляет интересы крупных нефтегазовых компаний, сетей отелей и курортов, розничных продавцов, страховых компаний, компаний из списка Fortune 500 и транспортных компаний в судах штатов и федеральных судах. Г-жа Кларк консультирует корпорации по вопросам финансовых рисков, соблюдения законов штата и федерального законодательства, а также дает рекомендации по вопросам трансграничной юрисдикции.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Что такое принципы регулирующего учета?

Принципы нормативного учета (RAP) были введены бывшим Советом Федерального банка жилищного кредита (FHLBB) для сберегательно-кредитной отрасли (сберегательных организаций), за которой он наблюдал в 1980-х годах, что привело к катастрофическим результатам. Регулятивные принципы бухгалтерского учета были созданы, чтобы помочь сберегательно-кредитным ассоциациям с небольшим собственным капиталом выполнять требования к капиталу. На несовершенные процедуры бухгалтерского учета, которые FHLBB позволяла сберегательным организациям свободно использовать, указывалось как на одну из основных причин краха сберегательно-кредитной индустрии в конце XIX века.80-е годы.

На несовершенные процедуры бухгалтерского учета, которые FHLBB позволяла сберегательным организациям свободно использовать, указывалось как на одну из основных причин краха сберегательно-кредитной индустрии в конце XIX века.80-е годы.

Понимание регулирующих принципов бухгалтерского учета (РПБУ)

Смягченные правила RAP позволили многим неплатежеспособным учреждениям искусственно увеличить заявленную прибыль и собственный капитал. Некоторые из вопиющих принципов бухгалтерского учета, которые было разрешено применять бережливым, были:

- Учет убытка от продажи ипотечного кредита как актива, который может амортизироваться в течение оставшегося срока ипотечного кредита. В 1980-х годах сберегательные кассы держали большие портфели долгосрочных ипотечных кредитов, учитываемых по себестоимости на своих балансах. Резкий рост процентных ставок в течение десятилетия привел к падению рыночной стоимости этих ипотечных кредитов значительно ниже балансовой стоимости, однако РПБУ позволил классифицировать убытки как активы.

Более того, отсрочка покрытия убытков позволила сберегательным организациям продолжать использовать активы при требовании к капиталу в размере 3% и создавать налоговые щиты за счет амортизации реализованных убытков.

Более того, отсрочка покрытия убытков позволила сберегательным организациям продолжать использовать активы при требовании к капиталу в размере 3% и создавать налоговые щиты за счет амортизации реализованных убытков. - Полное и немедленное признание доходов от комиссионных за строительство. Активно работая на рынке недвижимости в 1980-х годах, сберегательные кассы могли учитывать комиссию (2,5% от суммы ссуды) за выдачу ссуды на строительство полностью авансом вместо частичного признания, чтобы соответствовать затратам, понесенным при выдаче ссуды, а затем пропорционально остатку. комиссия в течение всего срока кредита.

- Включение «оценочной стоимости собственного капитала» для расчета регулятивной чистой стоимости. Оцененный акционерный капитал, новая концепция, представлял собой сумму, которую некоторые капитальные активы, такие как основные средства, оценили выше их балансовой стоимости. Сбережениям разрешалось быть избирательными, регистрируя только эти нереализованные приросты стоимости капитальных активов, рыночная стоимость которых превысила балансовую стоимость; активы, рыночная стоимость которых упала ниже балансовой стоимости, можно было игнорировать.

- Сорокалетняя амортизация гудвила приобретенных сбережений. Приобретенные проблемные сбережения содержали значительные суммы ипотечных активов намного ниже балансовой стоимости. Купив еще одну сберегательную кассу с такими активами с большой скидкой (справедливая рыночная стоимость минус балансовая стоимость), сберегательная касса смогла зафиксировать доход в течение предполагаемого срока службы активов на основе процентного метода в 10 лет. Амортизация деловой репутации, с другой стороны, может быть распределена на 40 лет, а это означает, что в течение 10-летнего периода после приобретения покупатель может отражать прибыль, поскольку ежегодные расходы на амортизацию деловой репутации были намного меньше, чем при существовавшем 10-летнем периоде. до реализации ПДП.

После ссудно-сберегательного кризиса Конгресс ликвидировал FHLBB, а вместе с ним и RAP. Была создана Resolution Trust Corporation, и уцелевшие сберегательные кассы были вынуждены начать использовать правила GAAP.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Федеральная корпорация по страхованию депозитов. «История восьмидесятых: уроки на будущее. Том 1, Исследование банковских кризисов 1980-х и начала 1990-х годов. Глава 4: Ссудно-сберегательный кризис и его связь с банковским делом», стр. 173–174, 1997 г.

Федеральная корпорация по страхованию депозитов. «История восьмидесятых: уроки на будущее. Том 1, Исследование банковских кризисов 1980-х и начала 1990-х годов. Глава 4: Ссудно-сберегательный кризис и его связь с банковским делом», стр.

188, 19.97.

188, 19.97.

Правила бухгалтерского учета и этика — Лаборатория личных финансов

Профессиональные бухгалтеры жизненно важны для нашей экономики и общества. Бухгалтеры обеспечивают эффективное использование ресурсов, рекомендуя способы снижения затрат, увеличения доходов и снижения рисков. Профессия бухгалтера настолько хороша, насколько хороши услуги, предоставляемые ее членами. Регуляторная среда бухгалтерской отрасли направлена на обеспечение качества и согласованности этих услуг. Это означает, что бухгалтеры должны соблюдать этические, технические и профессиональные стандарты. Бухгалтеры должны представлять интересы своего клиента (или компании) и косвенных пользователей бухгалтерских услуг, таких как инвесторы и кредиторы.

Помимо помощи менеджерам в сохранении контроля над своим бизнесом, хороший бухгалтерский учет позволяет инвесторам, менеджерам и регулирующим органам напрямую сравнивать компании. Чтобы обеспечить возможность прямого сравнения всех методов бухгалтерского учета всех компаний, были разработаны Общепринятые принципы бухгалтерского учета (GAAP) в качестве руководства по бухгалтерскому учету в Соединенных Штатах.

GAAP — это набор правил и стандартов бухгалтерского учета, используемых для финансовой отчетности. В США публичные компании действуют по правилам US GAAP.

Большинство стран мира используют Международные стандарты финансовой отчетности (МСФО). Однако в результате конвергенции США переходят от ОПБУ США к стандартам МСФО. Цель сближения состоит в том, чтобы ОПБУ США точно соответствовали стандартам МСФО. Это основные правила, которым должны следовать компании и их бухгалтеры при составлении финансовой отчетности.

Справочная информация о правилах

Целью Совета по стандартам финансовой отчетности (FASB) является установление и совершенствование ОПБУ США. Существуют также стандарты аудита, соблюдение которых обеспечивается Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB) и которые требуются SEC. Целью PCAOB является защита общественных интересов при подготовке аудиторских отчетов. FASB и PCAOB несут ответственность за надзор за всей бухгалтерской отчетностью в США. На международном уровне Фонд МСФО и Совет по международным стандартам финансовой отчетности (IASB) осуществляют надзор за международным бухгалтерским учетом.

На международном уровне Фонд МСФО и Совет по международным стандартам финансовой отчетности (IASB) осуществляют надзор за международным бухгалтерским учетом.

Развивающееся Положение

Регулирование практики бухгалтерского учета постоянно развивается, отражая потребности растущей экономики. В начале 2000-х было много бухгалтерских скандалов, потрясших бухгалтерскую профессию.

Эти скандалы возникли в результате манипулирования финансовой отчетностью с целью ввести в заблуждение инвесторов, кредиторов и/или акционеров. Сбои в системе регулирования, которые позволили произойти этим скандалам, породили в нашем обществе недоверие к корпорациям и профессии бухгалтера.

Закон SOX

Чтобы исправить это, Конгресс США в 2002 году принял Закон Сарбейнса-Оксли 2002 года (SOX). Закон SOX — это федеральный закон Соединенных Штатов, который внес серьезные изменения в регулирование раскрытия финансовой информации и корпоративного управления. Закон SOX закрыл лазейки в практике бухгалтерского учета и усилил последствия мошеннических действий. Бухгалтерская профессия постоянно меняется и должна эффективно и действенно адаптироваться к требованиям экономики и общества. Развитие бухгалтерской профессии, экономики и общества влияет на профессию и на то, как она выполняет свою роль. Закон SOX является одним из примеров того, как новое регулирование заставило профессию адаптироваться к изменениям.

Бухгалтерская профессия постоянно меняется и должна эффективно и действенно адаптироваться к требованиям экономики и общества. Развитие бухгалтерской профессии, экономики и общества влияет на профессию и на то, как она выполняет свою роль. Закон SOX является одним из примеров того, как новое регулирование заставило профессию адаптироваться к изменениям.

Основная цель Закона SOX заключалась в том, чтобы возложить на руководство ответственность за свою финансовую отчетность. До принятия закона SOX руководство компаний, замешанных в мошеннической деятельности, перекладывало вину на других сотрудников и утверждало, что ничего не знает о правонарушениях. Однако теперь руководство должно подтвердить точность финансовой отчетности. Руководство также должно лично проверять системы внутреннего контроля своей компании. Руководство несет ответственность за подготовку и достоверность финансовой отчетности. Роль аудиторов заключается в обеспечении максимально достоверной и точной финансовой отчетности (в соответствии с ОПБУ США). Хотя аудиторы выявляют мошенничество, это не является их основной целью.

Хотя аудиторы выявляют мошенничество, это не является их основной целью.

Чтобы регулирование было эффективным, оно должно сопровождаться этичным поведением. Этическое поведение является последним шагом в обеспечении хорошего обслуживания и качества. Следовательно, правила должны быть разработаны таким образом, чтобы способствовать этичному поведению. Этику можно определить как широкий набор моральных принципов.

Бухгалтерский учет считается профессией , потому что это область, требующая специальных знаний. Люди вне профессии должны быть в состоянии доверять тому, что их бухгалтер компетентен и этичен. Это потому, что они полагаются на бухгалтеров, которые составляют финансовые отчеты, а также на аудиторов, которые их проверяют, для принятия решений. Поэтому формирование доверия внутри отрасли чрезвычайно важно для бизнеса, экономики и общества.

Этика бухгалтерского учета

Бухгалтеры регулярно сталкиваются с этическими дилеммами. Бухгалтеры стремятся повысить ценность за счет сокращения затрат и увеличения доходов. Бухгалтер хочет добиться благоприятных результатов для своей компании или клиента. Бухгалтеры также должны учитывать интересы общества. Поэтому информация должна быть представлена справедливо и точно, чтобы быть этичной.

Бухгалтер хочет добиться благоприятных результатов для своей компании или клиента. Бухгалтеры также должны учитывать интересы общества. Поэтому информация должна быть представлена справедливо и точно, чтобы быть этичной.

Однако на бухгалтеров может оказываться давление с целью получения благоприятных результатов для компании, даже если благоприятных результатов нет. Нарушаете ли вы правила, чтобы сделать клиента счастливым, или служите общественным интересам, сообщая информацию честно и точно? Вы нарушаете правила? Нарушают ли правила другие бухгалтеры? Насколько?

Надлежащие методы бухгалтерского учета могут использоваться для принятия более эффективных личных и деловых решений, поскольку они дают рекомендации о том, как следует поступать в ситуациях. Бухгалтеры должны следовать правилам; однако правила не являются черно-белыми для каждой ситуации. Это означает, что бухгалтеры должны регулярно применять свои здравые суждения. Чтобы быть этичными, мы должны: делать то, что правильно, делать то, что мы считаем правильным, и не делать того, что мы считаем неправильным.

Кодекс профессионального поведения AICPA

Кодекс профессионального поведения AICPA устанавливает этический кодекс для бухгалтеров:

- Принцип ответственности. Участник должен проявлять осторожное профессиональное и моральное суждение при выполнении своих обязанностей.

- Принцип общественных интересов. Каждое действие бухгалтера должно служить общественным интересам. Общественный интерес относится к клиентам, работодателям, инвесторам, кредиторам и так далее.

- Принцип честности. Бухгалтеры должны выполнять свои обязанности добросовестно. Честность – это качество, которое создает общественное доверие.

- Принцип объективности и независимости. Это обязательство быть беспристрастным, честным и свободным от конфликта интересов.

- Принцип должной осмотрительности. Бухгалтеры должны быть осведомлены о технических и этических стандартах профессии.