Учетная политика в части раздельного учета НДС

Если организация, помимо операций, облагаемых НДС, осуществляет операции, не подлежащие налогообложению (либо освобожденные от налогообложения), необходимо прописать в учетной политике порядок их раздельного учета (п.4 ст.149, абз.5 п.4 ст.170 НК РФ).

Несколько слов о том, зачем нужен раздельный учет. Раздельный учет НДС необходим, чтобы правильно рассчитать сумму НДС к уплате в бюджет.

НЕОБХОДИМО ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ? ОБРАЩАЙТЕСЬ В ROSCO!

Для правильного распределения сумм «входного» НДС между различными видами деятельности организация ведет раздельный учет:

- операций, облагаемых НДС;

- операций, освобожденных от налогообложения (включая операции, которые не являются объектом обложения НДС) в соответствии со ст.

Важно!

С 1 января 2018 г. компании обязаны вести раздельный учет по НДС даже в том случае, если ими соблюдается правило пяти процентов (Федеральный закон от 27.11.2017 г. №335-ФЗ). И если компанией не организован раздельный учет подобных операций, то компания не вправе заявлять налоговые вычеты (п.4 ст.170 НК РФ, Письмо Минфина РФ от 03.12.2014 г. №03-07-11/61862, Постановления АС Уральского округа от 15.06.2017 г. №А76-7964/2016, Северо-Западного округа от 25.02.2016 г. №А56-72196/2013).Глава 21 НК РФ и ст. 149 НК РФ не устанавливают способ ведения раздельного учета. В этой связи компания вправе выбрать способ, который позволял бы ей в целях применения льготы по пп.13 п.2 ст.149 НК РФ наиболее удобным образом определить, какая сумма входного НДС относится к налогооблагаемым операциям, а какая — к операциям, освобожденным от налогообложения.

«Входной» НДС можно принять к вычету в полном объеме (т.

е. не распределяя) в случае, если доля расходов по операциям, освобожденным от налогообложения, не превышает 5 процентов от совокупных расходов по всем операциям. Данное правило работает при совершении покупок, которые предназначены одновременно и для облагаемых НДС, и для освобожденных от НДС операций.

е. не распределяя) в случае, если доля расходов по операциям, освобожденным от налогообложения, не превышает 5 процентов от совокупных расходов по всем операциям. Данное правило работает при совершении покупок, которые предназначены одновременно и для облагаемых НДС, и для освобожденных от НДС операций.УЧЕТНАЯ ПОЛИТИКА ОБРАЗЕЦ

Учетная политика раздельный учет НДС: порядок отражения

Организация ведет раздельный учет в части операций, облагаемых НДС по ставке 18 (10) процентов и освобожденных от налогообложения.

Важно!

Если прописанные в учетной политике по НДС способы ведения раздельного учета сумм «входного» НДС не соблюдаются, налоговики откажут в праве возмещения НДС (Постановление АС Дальневосточного округа от 02.06.2017 г. №А04-8141/2016).Приведем фрагмент учетной политики в части раздельного учета НДС.

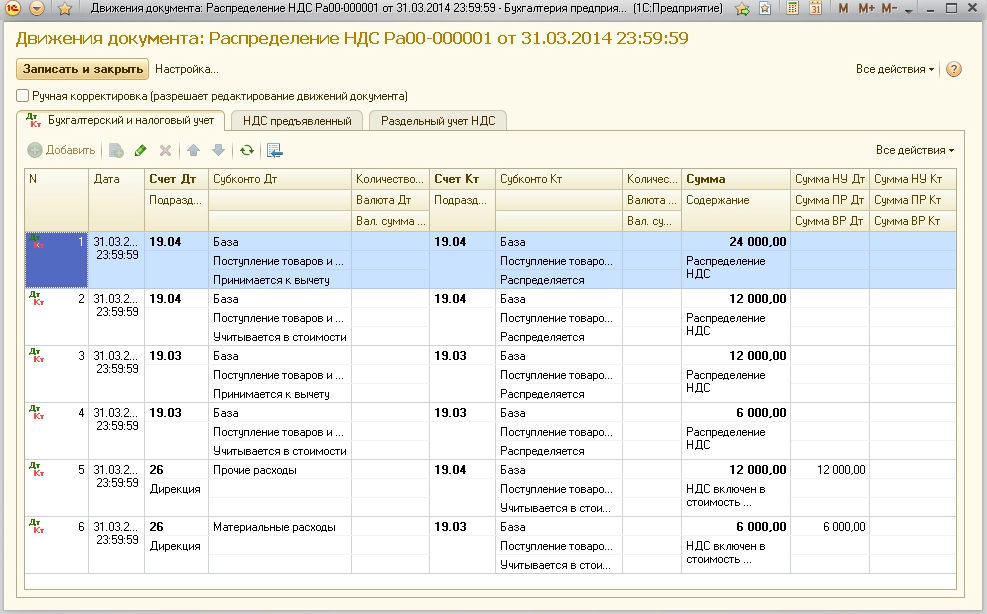

«…1. Для обеспечения раздельного учета НДС к 90 счетам открываются следующие субсчета:

- «Операции, облагаемые НДС»;

- «Операции, освобожденные от налогообложения»

Для обеспечения раздельного учета «входного» НДС к 19 счетам открываются следующие субсчета:

- «НДС к вычету»;

- «НДС к распределению».

АУДИТ УЧЕТНОЙ ПОЛИТИКИ! С ROSCO БЫСТРО И ЛЕГКО!

1.1. «Входной» НДС по товарам, приобретенным только для деятельности, освобожденной от налогообложения, включаются в стоимость товаров без отражения на счете 19.

1.2. «Входной» НДС по товарам, приобретенным для деятельности, облагаемой НДС, отражается на счете 19 субсчет «НДС к вычету».

1.3. «Входной» НДС по товарам, приобретенным для деятельности, облагаемой НДС и для деятельности, освобожденной от налогообложения, отражается на счете 19 субсчет «НДС к распределению».

По итогам квартала «входной» НДС, отраженный на счете 19 субсчет «НДС к распределению», подлежит распределению по формуле:

|

НДС к |

= |

Сумма НДС, |

× |

Стоимость товаров (работ, услуг), реализация которых облагается НДС |

: |

Общая стоимость |

Сумма НДС, подлежащая включению в стоимость активов, определяется как разница между общей суммой НДС, предъявленной поставщиками за отчетный квартал и суммой НДС к вычету.

1.4. Сумма «входного» НДС, подлежащего включению в стоимость товаров, учитывается в себестоимости продаж пропорционально доле стоимости реализованных товаров в общей стоимости товаров, учтенных в квартале».

Раздельный учет НДС как элемент учетной политики Текст научной статьи по специальности «Экономика и бизнес»

РАЗДЕЛЬНЫЙ УЧЕТ НДС КАК ЭЛЕМЕНТ УЧЕТНОЙ ПОЛИТИКИ

© Коростелёва О.С.*

Челябинский государственный университет, г. Челябинск

В данной статье мы рассматриваем необходимость ведения раздельного учета НДС при одновременном учете операций, облагаемых и не облагаемых НДС, при ведении учета по разным налоговым ставкам, а также при учете НДС во внешнеторговых операциях. В связи с отсутствием четких правил ведения раздельного учета, перед организацией встает проблема — как его правильно организовать. На примерах показываем методики ведения раздельного учета и обосновываем целесообразность их закрепления в учетной политике организации во избежание споров с налоговыми органами.

На примерах показываем методики ведения раздельного учета и обосновываем целесообразность их закрепления в учетной политике организации во избежание споров с налоговыми органами.

Порядок исчисления НДС зависит от видов деятельности, осуществляемых плательщиком. Реализуемые товары (работы, услуги) могут облагаться по ставке 0, 10, 18 % или не облагаться НДС. Если имеют место быть хотя бы два из перечисленных момента, то раздельного учета НДС не избежать. Но как его правильно организовать? Рассмотрим ситуации, когда необходим раздельный учет. Если организация одновременно осуществляет деятельность, облагаемую и не облагаемую НДС, либо она реализует товары (работы, услуги) по разным налоговым ставкам, то она обязана организовать раздельный учет. Необходимость ведения раздельного учета предусмотрена напрямую в НК РФ и для экспортных операций.

Необходимость ведения раздельного учета предусмотрена напрямую в НК РФ и для экспортных операций.

Заметим, что глава 21 НК РФ не содержит четких правил ведения раздельного учета. Поэтому организации должны разработать их самостоятельно и закрепить в учетной политике. Напомним, что при отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы при исчислении налога на прибыль организаций не включается. Поэтому согласимся с экспертом в области налогообложения, Е.А. Емельяненко, что игнорирование требований о ведении раздельного учета может привести к спорам, как по НДС, так и по налогу на прибыль.

Рассмотрим раздельный учет при осуществлении облагаемых и необлагаемых операций. Входной НДС распределяется между облагаемыми и необлагаемыми операциями в следующем порядке:

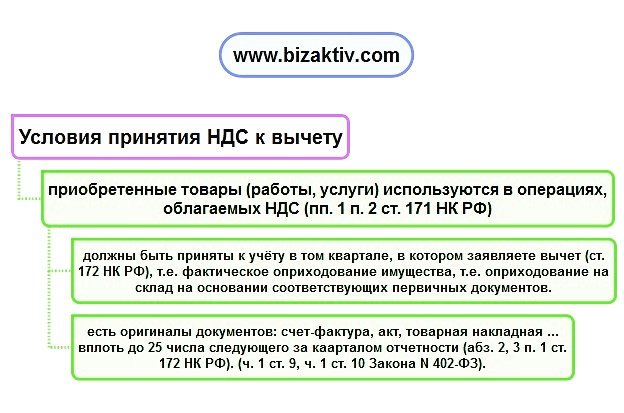

1. по товарам (работам, услугам), использованным в облагаемой НДС деятельности, налог принимается к вычету в общеустановленном порядке;

2. по товарам (работам, услугам), использованным в необлагаемой НДС деятельности, входной НДС к вычету не принимается, а учитывается в их стоимости;

3. входной НДС по товарам (работам, услугам), предназначенным для обеспечения как облагаемой, так и не облагаемой НДС деятельности организации, принимается к вычету либо учитывается в стоимости приобретенных товаров в той пропорции, в которой эти товары используются для осуществления облагаемых НДС операций (освобождаемых от НДС операций).

В зависимости от специфики деятельности организации к таким товарам (работам, услугам) относятся, как правило, те товары (работы, услуги), стоимость которых списывается в качестве расходов на счета 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу».

В бухгалтерском учете по счетам затрат можно организовать раздельный учет, включив в рабочий план счетов, утвержденный в составе учетной политики, субсчета:

— «Расходы, относящиеся к облагаемой НДС продукции»;

— «Расходы, относящиеся к облагаемой и не облагаемой НДС продукции».

Раздельный учет входного НДС по приобретенным товарам (работам, услугам) в целях бухгалтерского учета может быть представлен в виде аналитического учета, предусмотренного в рабочем плане счетов, в соответствии со спецификой организации. Например, для распределения НДС к основным субсчетам счета 19 «Налог на добавленную стоимость по приобретенным материально—производственным запасам и др. » Е.А. Емельяненко предлагает открыть субсчета второго порядка:

» Е.А. Емельяненко предлагает открыть субсчета второго порядка:

— 19-3-0 «НДС по приобретенным материально -производственным запасам, подлежащий распределению»;

— 19-3-1 «НДС по приобретенным материально-производственным запасам, реализация которых облагается НДС»;

— 19-3-2 «НДС по приобретенным материально -производственным запасам, реализация которых не облагается НДС».

Для учета сумм НДС, относящихся к товарам (работам, услугам), предназначенным для обеспечения деятельности организации в целом, на счете 19 «Налог на добавленную стоимость по принятым работам, оказанным услугам» также нужно выделить отдельные субсчета.

На субсчете 19-4-0 в течение налогового периода (квартала) будут накапливаться суммы входного НДС, относящиеся к принятым работам, оказанным услугам, используемым для осуществления облагаемых и не облагаемых НДС операций, которые были приобретены (приняты к учету) в данном налоговом периоде.

По окончании налогового периода организация в соответствии с пунктом 4 статьи 170 НК РФ рассчитывает пропорцию и определяет долю, приходящуюся на облагаемые (не облагаемые) НДС операции. При этом под стоимостью отгруженных товаров следует рассматривать показатель выручки от реализации. Выручка должна исчисляться из всех доходов от реализации товаров (работ, услуг) как подлежащих налогообложению налогом на добавленную стоимость, так и не облагаемых данным налогом, вне зависимости от их отражения на счетах бухгалтерского учета.

Кроме того, при определении указанной пропорции показатель стоимости отгруженных товаров (работ, услуг) используется независимо от факта оплаты. По мнению налоговых органов, выручка при расчете пропорции в соответствии с пунктом 4 статьи 170 НК РФ должна приниматься в расчет без учета НДС.

Расчет оформляется справкой бухгалтера. Поскольку унифицированной формы такой справки нет, организация вправе разработать ее самостоятельно и утвердить в качестве приложения к учетной политике по бухгалтерскому учету. На основании произведенного расчета определяется часть входного НДС, относящаяся к необлагаемым операциям. Эта сумма в полном объеме включается в стоимость приобретенных товаров (работ, услуг). Вторая часть входного НДС, относящаяся к облагаемым НДС операциям, принимается к вычету при соблюдении условий статей 171, 172 НК РФ.

Поскольку унифицированной формы такой справки нет, организация вправе разработать ее самостоятельно и утвердить в качестве приложения к учетной политике по бухгалтерскому учету. На основании произведенного расчета определяется часть входного НДС, относящаяся к необлагаемым операциям. Эта сумма в полном объеме включается в стоимость приобретенных товаров (работ, услуг). Вторая часть входного НДС, относящаяся к облагаемым НДС операциям, принимается к вычету при соблюдении условий статей 171, 172 НК РФ.

На наш взгляд, для организации раздельного учета в рабочем плане счетов целесообразно открыть субсчета к счетам бухгалтерского учета, например:

— 90-1-1 «Выручка от реализации товаров, облагаемых НДС»;

— 90-1-2 «Выручка от реализации товаров, не облагаемых НДС»;

— 91-1-1 «Прочие доходы, облагаемые НДС»;

— 91-1-2 «Прочие доходы, не облагаемые НДС»;

— 41-1-1 « Товары, реализация которых облагается НДС»;

— 41-1-2 « Товары, реализация которых не облагается НДС»;

В Налоговом кодексе РФ предусмотрено право, а не обязанность применять положения пункта 4 статьи 170 НК РФ.

НК РФ разрешает налогоплательщикам не распределять входной НДС между облагаемыми и необлагаемыми видами деятельности в одном случае: когда в налоговом периоде доля совокупных расходов на производство товаров, работ, услуг, имущественных прав, не облагаемых НДС, не превышает 5 % от общей величины совокупных расходов на производство.

При этом все суммы налога, предъявленные таким налогоплательщикам продавцами используемых в производстве товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ. Данную норму могут применять организации, осуществляющие торговую деятельность.

В связи с тем, что налогоплательщик может не вести раздельный учет в случае непревышения 5 %-го барьера и имеет право на вычет всей суммы НДС, в учетной политике для целей налогообложения нужно закрепить следующее: «В тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, приходящаяся на не облагаемые НДС операции, не превышает 5 % общей величины совокупных расходов в соответствии с абзацем 9 пункта 4 статьи 170 НК РФ, раздельный учет сумм налога на добавленную стоимость по общехозяйственным расходам на основании пункта 4 статьи 170 НК РФ не ведется. Весь входной НДС подлежит вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ».

Весь входной НДС подлежит вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ».

Рассмотрим раздельный учет операций, облагаемых по разным ставкам. Организациям, которые реализуют товары (работы, услуги), облагаемые по разным ставкам НДС (18, 10 и 0 %), также нужно вести раздельный учет. Это связано с тем, что налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. Если наряду с экспортными поставками вы реализуете товары внутри РФ, то вам необходимо обеспечить раздельный учет доходов, расходов, запасов и налоговых обязательств по НДС в разрезе применяемых ставок и закрепить это в учетной политике.

Порядок ведения раздельного учета затрат по операциям, облагаемым по налоговой ставке 0 %, и затрат по другим операциям законодательно не определен, поэтому организация может разработать и закрепить в учетной политике любой вариант раздельного учета.

При экспортных операциях, по мнению налоговых органов, при ведении раздельного учета следует также распределять НДС, относящийся к косвенным (общехозяйственным, общепроизводственным) расходам, которые одновременно участвуют в операциях, облагаемых по ставке 0 %.

Сумма предъявленного к возмещению налогового вычета может определяться расчетным путем на основании принятой в организации методики раздельного учета затрат, используемых при производстве и реализации продукции.

Сумма НДС по расходам общехозяйственного назначения в доле, приходящейся на экспортируемую продукцию и рассчитанной на основании принятой методики раздельного учета затрат, может быть включена в налоговые вычеты в порядке, установленном статьей 172 НК РФ на момент определения налоговой базы по экспортным операциям (п. 3 ст. 172 НК РФ).

Таким образом, раздельный учет можно организовать по правилам бухгалтерского учета.

Критериями для распределения сумм НДС по приобретенным товарам (работам, услугам), предъявляемым к вычету в порядке, предусмотренном для товаров, реализуемых на внутреннем рынке и на экспорт, могут являться стоимость реализуемых товаров, фактические расходы или иные показатели, выбранные налогоплательщиком с учетом особенностей его деятельности.

Итак, при осуществлении экспортных операций организации вправе применять любой другой метод. Например, для определения сумм НДС по приобретенным товарам, отгруженным на экспорт и внутри РФ, вы можете использовать методику расчета, в которой пропорция определяется исходя из долей отгруженной продукции за налоговый период (квартал) в общем объеме отгрузки в стоимостном выражении.

Следует обратить внимание на то, что счета-фактуры, полученные от поставщиков товаров (работ, услуг), регистрируются в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 НК РФ.

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению, регистрация счета-фактуры в книге покупок производится на ту сумму, на которую налогоплательщик получает право на вычет, и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 НК РФ.

Таким образом, грамотно прописанный раздельный учет по НДС в учетной политике может значительно снизить налоговую нагрузку и избежать споров с налоговыми органами.

Список литературы:

1. Налоговый Кодекс Российской Федерации.

2. Федеральный закон от № 402-ФЗ от 06.12. 2011 г. «О бухгалтерском учете».

2011 г. «О бухгалтерском учете».

3.Астахов В.П. Бухгалтерский учет внешнеэкономической деятельности. — Ростов н/Д: Феникс, 2010. — С. 169-170.

4. Каспина Р.Г., Плотникова Л.А. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности организаций. — М., 2012. — С. 153-154.

5. Либерман К.А., Горбулин В.Д. Типичные ошибки при расчете налогов, М., 2010. — 112 с.

6.Степанова С.И. Бухгалтерский учет и налогообложение внешнеэкономической деятельности и валютных операций. — Челябинск, 2012. — С. 18-19.

7. http://www.glavbukh.ru.

8. http://www.provodka.ru.

Некоторые вопросы учетной политики 2006. Раздельный учет для целей НДС

Антишина М. И., ведущий юрист Консалтинговой группы «Экон-Профи»

И., ведущий юрист Консалтинговой группы «Экон-Профи»

Перед тем как составлять учетную политику на новый год попробуйте задать себе вопрос – а зачем, собственно, нужна учетная политика? С какой целью законодатель обязал все организации формировать учетную политику[1]?

Учетная политика – это принципы, отражающие специфику ведения бухгалтерского учета и налогообложения конкретной организации, закрепленные в документе, в котором организация должна отразить характерные для нее особенности оформления операций, учета, исчисления и уплаты налогов, естественно не выходя за рамки закона. Исходя из этого, главное предназначение учетной политики – установить наиболее выгодные для организации способы и методы ведения бухгалтерского учета и налогообложения, в отношении которых закон предусматривает альтернативу выбора, либо которые не регламентированы законом.

Продуманная учетная политика позволяет сэкономить на налоговых платежах, оптимизировать документооборот, в некоторых ситуациях даже снять претензии со стороны проверяющих органов. Но это только в случае если учетная политика сформирована с учетом структуры и специфики деятельности организации. Если же учетная политика организации списана с первого попавшегося сайта юридических документов, то она не только не поможет организации, но и вполне может привести к негативным последствиям, таким как споры с налоговыми органами, штрафы, пени и доначисление сумм налогов.

Но это только в случае если учетная политика сформирована с учетом структуры и специфики деятельности организации. Если же учетная политика организации списана с первого попавшегося сайта юридических документов, то она не только не поможет организации, но и вполне может привести к негативным последствиям, таким как споры с налоговыми органами, штрафы, пени и доначисление сумм налогов.

Наиболее показательным примером негативных последствий, к которым могут привести непродуманное составление учетной политики, являются претензии налоговых органов, связанные с вопросами раздельного учета НДС.

Как известно, глава 21 НК РФ обязывает налогоплательщиков, осуществляющих операции, подпадающие под налогообложение, и операции, освобожденные от налогообложения, вести раздельный учет таких операций с целью определения сумм НДС, подлежащих и не подлежащих включению в состав налоговых вычетов. При этом в НК РФ порядок ведения раздельного учета описан достаточно поверхностно. В связи с чем организации следует самостоятельно разработать и утвердить в учетной политике методику распределения сумм НДС. Здесь вполне закономерен вопрос – а что если порядок ведения раздельного учета в учетной политике не утвержден?

Здесь вполне закономерен вопрос – а что если порядок ведения раздельного учета в учетной политике не утвержден?

Отсутствие закрепленной в учетной политике методики распределения сумм НДС сразу же привлекает внимание налогового органа. Можно с уверенностью говорить о том что, не обнаружив порядка ведения раздельного учета, закрепленного в учетной политике организации, осуществляющей операции освобожденные и не освобожденные от налогообложения, налоговая инспекция попытается признать принятие к вычету соответствующих сумм НДС неправомерным, потребовать уплатить «недоплаченную» сумму налога, а также начислить суммы пеней и штрафов. В этом случае налогоплательщику придется идти в суд и доказывать, что раздельный учет все-таки ведется и применяемая в организации методика ведения учета «входного» НДС обеспечивает правильность исчисления части налога, подлежащего вычету.

К примеру, подобный спор был рассмотрен Федеральным арбитражном судом Северо-Западного округа (постановление от 26 сентября 2005 г. № А56-43578/2004).

№ А56-43578/2004).

Налоговый орган, ссылаясь на то, что в приказе об учетной политике организации не определен способ и метод ведения раздельного учета по товарам, облагаемым и необлагаемым НДС, установленный п. 4 ст. 170 НК РФ, указал, что организация неправомерно предъявила к вычету суммы НДС по приобретенным товарам. В ходе судебного разбирательства суд выявил, что в организацией велись журналы-ордера отдельно по операциям, освобожденным и не освобожденным от НДС. Исходя из информации, содержащихся в указанных журналах, а также из сопоставления данных регистров бухгалтерского учета и налоговых деклараций по НДС (обороты по счету 60 «Расчеты с поставщиками» и по счету 19 «НДС по приобретенным ценностям») судом был сделан вывод, что раздельный учет в организации все же велся, при этом не происходило неправильного исчисления суммы налога, принимаемой к вычету, в связи с чем требования налогового органа не правомерны.

Как показывает судебная практика, для доказательства правильности ведения раздельного учета суды требуют от налогоплательщиков предоставления расчетных таблиц и бухгалтерских справок, подтверждающих распределение сумм НДС, с приложением счетов – фактур, книг покупок и продаж, оборотно – сальдовых ведомостей, выписок из плана счетов, платежных поручений и других документов, на основании которых налогоплательщиком производились расчеты. Отказ налогоплательщика предоставить в суд бухгалтерские документы для доказательства правомерности принятия к вычету сумм НДС приводит к вынесению судебного решения в пользу налогового органа (постановление Федерального арбитражного суда Московского округа от 2 августа 2005 г. № КА-А40/7056-05).

Отказ налогоплательщика предоставить в суд бухгалтерские документы для доказательства правомерности принятия к вычету сумм НДС приводит к вынесению судебного решения в пользу налогового органа (постановление Федерального арбитражного суда Московского округа от 2 августа 2005 г. № КА-А40/7056-05).

Согласитесь, довольно неприятная процедура, гораздо легче разработать и закрепить в учетной политике порядок ведения раздельного учета, который не вызовет нареканий со стороны налоговых органов.

Главное требование, предъявляемое судами к способу ведения налогоплательщиками раздельного учета – это обеспечение правильного исчисления налога, уменьшающего поступления налогов в бюджет (постановление Федерального арбитражного суда Северо — Западного округа от 26 сентября 2005 г. № А56-43578/2004, Федерального арбитражного суда Московского округа от 7 октября 2005 г. № КА-А40/9683-05-П). При этом, как указано в письме Минфина России от 15 августа 2003 г. № 04-03-11/65 «О налоге на добавленную стоимость» при определении пропорции согласно положениям п. 4 ст. 170 НК РФ необходимо основываться на сопоставимых показателях, характеризующих виды деятельности налогоплательщика. Такими показателями могут быть доходы по каждому виду деятельности или стоимость реализуемого имущества (работ, услуг).

[1] В соответствии с п. 3 ПБУ 1/98 «Учетная политика организации» положения о формировании учетной политики распространяются на организации всех организационно-правовых форм.

НДС Раздельный учет

НДС Счет-фактура изменения Счет-фактура на АВАНС НДС Характерные Ошибки

.

.

Раздельный учет по НДС

НДС Скачать Формы НДС Налоговые Вычеты

НДС по ставке 20%

С 1 июля 2019 года вводится новый порядок расчета пропорции

облагаемых и не облагаемых НДС операций для вычета «входного»

налога, вводится новый порядок расчета пропорции облагаемых и не

облагаемых НДС операций для вычета «входного» налога, появляется

вычет НДС при «экспорте» услуг и работ.

Новый расчет пропорции в целях НДС с 1 июля 2019 года

Если доля необлагаемых операций у налогоплательщика не превышает 5%, то он вправе принимать весь «входной» НДС к вычету.

Закреплено такое положение: при расчете этой пропорции операции, при которых местом реализации работ и услуг Россия не признается, приравниваются к облагаемым.

Под это правило не подпадают операции, освобожденные от налогообложения.

Вычет НДС при «экспорте» работ и услуг

Если местом реализации работ или услуг не признается РФ, то «входной» НДС можно будет принять к вычету.

До 1 июля такой налог можно только отнести на расходы.

Это правило не будет действовать в отношении операций, освобожденных от налогообложения, — «входной» НДС по таким операциям нужно будет списывать в расходы.

Фактически эта поправка дает право на вычет налога «экспортерам» услуг и работ.

Таким образом, у организации будет возможность не уменьшить прибыль на сумму НДС, предъявленного при покупке товаров, работ и услуг для такого «экспорта», и немного сэкономить на налоге на прибыль, а учесть в расчетах с бюджетом весь уплаченный НДС.

Федеральный закон от 15.04.2019 N 63-ФЗ

НДС — Раздельный учет

.

.

Определение Пропорции

Суммы НДС, предъявленные по товарам, используемым как в облагаемых, так и в необлагаемых операциях, принимают к вычету или учитывают в их стоимости в той пропорции, в которой они используются для производства и реализации.

Пропорция определяется исходя из стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров за налоговый период.

При этом особенности определения пропорции при осуществлении операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также операций по реализации товаров (работ, услуг), не являющихся объектом налогообложения НДС, не установлены.

Поэтому при определении пропорции учитываются как облагаемые НДС операции, так и не облагаемые этим налогом (исключенные из налогообложения) операции по всем основаниям, в том числе операции, местом реализации которых не признается территория РФ а также операции, не признаваемые объектом налогообложения НДС.

Письмо Минфина № 03-07-08/45800

НДС Характерные Ошибки

.

.

.

Доля Расходов

Когда доля расходов на облагаемые НДС операции меньше 5%, то раздельный учет все равно ведется.

Организация ведет раздельный учет «входного» НДС, если в налоговом периоде доля затрат на покупку, производство и (или) продажу товаров, работ, услуг, имущественных прав, облагаемых налогом, составляет менее 5% от общей величины расходов.

В Кодексе не указано, что в такой ситуации у налогоплательщика отсутствует обязанность вести раздельный учет.

В связи с этим компания обязана вести раздельный учет НДС по товарам (работам, услугам) как облагаемых налогом на добавленную стоимость, так и освобождаемых.

Документ: Письмо Минфина России N 03-07-11/48590

Если налогоплательщиком НДС осуществляются операции, освобождаемые от налогообложения, и операции, подлежащие налогообложению, то он обязан вести раздельный учет таких операций.

Суммы НДС по товарам (работам, услугам), используемым для осуществления операций, как подлежащих налогообложению, так и освобождаемых, принимаются к вычету или учитываются в стоимости приобретаемых товаров (работ, услуг) в той пропорции, в которой они используются для производства и реализации товаров (работ, услуг).

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

Правильно распределить суммы входного НДС между облагаемыми и необлагаемыми операциями можно только в конце квартала.

В расчёте необходимо составить пропорцию, которую определяется исходя из выручки от продажи товаров (работ, услуг), облагаемых НДС, в общей стоимости реализации.

Как распределить входной НДС между облагаемыми и необлагаемыми операциями?

Для этого в учётной политике закрепляем методику.

В НК не определено, как именно считать сумму входного

НДС, которая будет учтена в вычетах или включена в стоимость

продукции.

У организации есть свобода выбора и удобный способ следует отразить в учетной политике для

целей налогообложения.

В связи с этим можно закрепить следующее:

- по товарам (работам, услугам), принятым на учет в первом и втором месяцах квартала, бухгалтер рассчитывает пропорцию на основании данных об отгрузке за соответствующий месяц;

- в третьем месяце бухгалтер определяет пропорцию исходя из отгрузки за весь квартал и уточняет расчёт распределенного НДС за предыдущие два месяца.

Раздельный учет по НДС НДС НДС Проводки

.

.

По основным средствам и нематериальным активам, приобретенным в первом или во втором

месяце квартала, можно делать расчет пропорции не дожидаясь итогов всего квартала.

В третьем месяце квартала пропорцию следует исчислять исходя из показателей отгрузки за весь

налоговый период, а не за последний месяц квартала.

Выручку бухгалтер определяет без НДС.

В расчете общей выручки бухгалтер учитывает стоимость отгруженных за квартал товаров, как

облагаемых НДС, так и не облагаемых этим налогом.

В расчёт принимают всю выручку, полученную при продаже товаров как на территории РФ, так и на

экспорт.

Составлять документ, который подтвердит то, что входной НДС был распределен правильно, глава 21

НК РФ не требует.

Лучше такой документ составить.

В нём Вы будете поквартально отражать свои расчеты, связанные с распределением входного налога.

Форму такого документа целесообразно утвердить приказом об учетной политике.

Это может быть бухгалтерская справка или специальный налоговый регистр.

В любом случае такой документ должен иметь:

— название,

— ссылку на налоговый период расчета,

— дату составления,

— должность и подпись сотрудника, который отвечает за распределение НДС.

Записи в книгу покупок следует заносить в хронологическом порядке, когда возникнет право на налоговый вычет.

Оформлять единовременно книгу покупок в конце налогового периода не запрещено.

Расчёт пропорции бухгалтер определит корректно, если будет исходить из данных по отгрузке товаров за квартал.

В этом случае счет-фактура будет занесен в книгу покупок правильно, распределен между

облагаемыми и необлагаемыми операциями без ошибок.

Бухгалтер одну часть входного НДС примет к вычету, а другую часть учтёт в стоимости товара.

Следует включить в расчет не только прямые, но и косвенные расходы.

Их нужно распределить между облагаемыми и не облагаемыми НДС операциями.

.

.

НДС Счет-фактура на Аванс НДС Частые Ошибки Налог на Прибыль

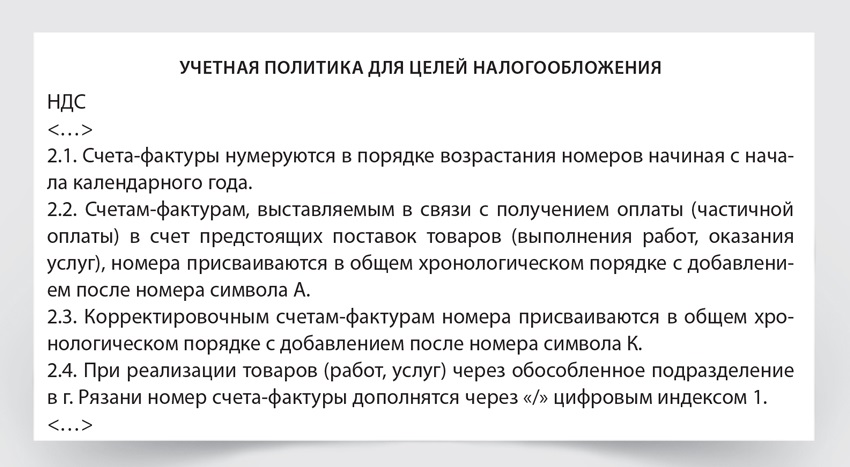

Учетная политика для целей налогообложения (фрагмент). Раздельный учет по НДС

Когда понадобится: для правильного распределения сумм входного НДС между различными видами деятельности.

Заполненный образец

Общество с ограниченной ответственностью «Производственная фирма «Мастер»»

УТВЕРЖДАЮ Генеральный директор ООО «Производственная фирма "Мастер"» _________ А.В. Львов 28.12.2015 |

Учетная политика для целей налогообложения

ООО «Производственная фирма «Мастер»» на 2016 год

……………………….

4. Раздельный учет по НДС

Для правильного распределения сумм входного НДС между различными видами деятельности организация ведет раздельный учет:

- операций, облагаемых НДС;

- операций, освобожденных от налогообложения (включая операции, которые не являются объектом обложения НДС) в соответствии со статьями 146 и 149 Налогового кодекса РФ.

В рамках учета операций, облагаемых НДС, организация ведет раздельный учет:

- операций, облагаемых НДС по ставке 18 (10) процентов;

- операций, облагаемых НДС по ставке 0 процентов (п. 10 ст. 165 НК РФ).

4.1. Раздельный учет операций, облагаемых НДС, и операций, освобожденных от

налогообложения

4.1.2. Раздельный учет выручки и расходов по операциям, облагаемым НДС, и операциям, освобожденным от налогообложения, ведется на счетах 90 и 91. Для обеспечения раздельного учета к указанным счетам открываются субсчета:

- «Операции, облагаемые НДС»;

- «Операции, освобожденные от налогообложения»;

- «Операции, облагаемые НДС по ставке 0 процентов».

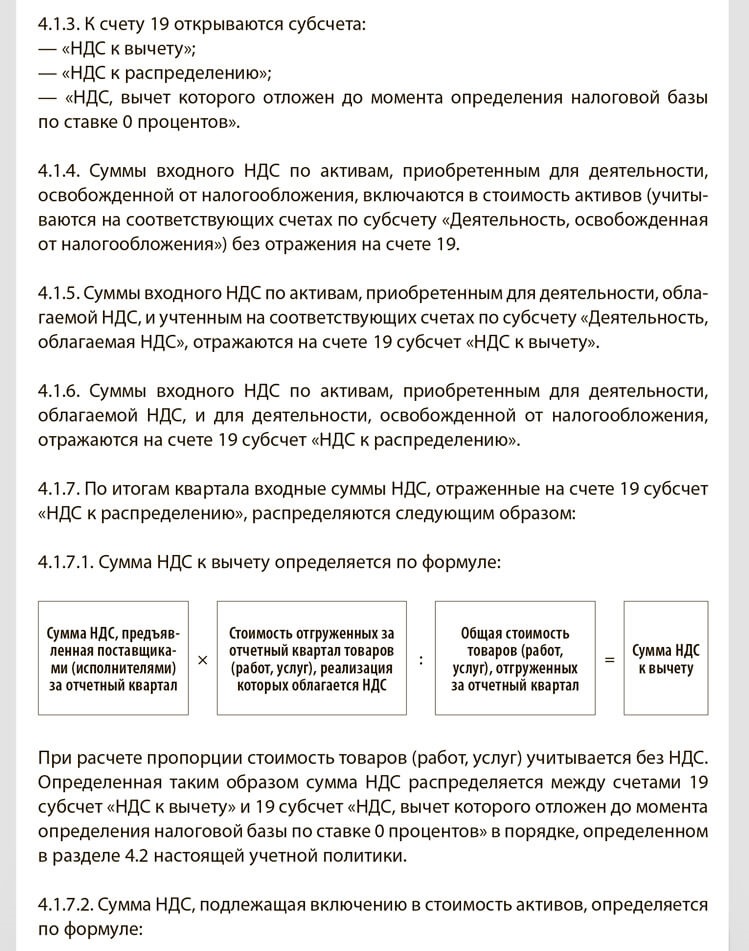

4.1.2. К счету 19 открываются субсчета:

- «НДС к вычету»;

- «НДС к распределению»;

- «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов».

4.1.3. Суммы входного НДС по активам, приобретенным для деятельности, освобожденной от налогообложения, включаются в стоимость активов (учитываются на соответствующих счетах по субсчету «Деятельность, освобожденная от налогообложения») без отражения на счете 19.

4.1.4. Суммы входного НДС по активам, приобретенным для деятельности, облагаемой НДС, и учтенным на соответствующих счетах по субсчету «Деятельность, облагаемая НДС», отражаются на счете 19 субсчет «НДС к вычету».

4.1.5. Суммы входного НДС по активам, приобретенным для деятельности, облагаемой НДС, и для деятельности, освобожденной от налогообложения, отражаются на счете 19 субсчет «НДС к распределению».

4.1.6. По итогам квартала входные суммы НДС, отраженные на счете 19 субсчет «НДС к распределению», распределяются следующим образом:

4.1.6.1. Сумма НДС к вычету определяется по формуле:

Сумма НДС к | = | Сумма НДС, предъявленная поставщиками (исполнителями) за отчетный квартал | × | Стоимость отгруженных за отчетный квартал товаров (работ, услуг), реализация которых облагается НДС | : | Общая стоимость товаров (работ, |

При расчете пропорции стоимость товаров (работ, услуг) учитывается без НДС.

Определенная таким образом сумма НДС распределяется между счетами 19 субсчет «НДС к вычету» и 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» в порядке, определенном в разделе 4. 2 настоящей учетной политики.

2 настоящей учетной политики.

4.1.6.2. Сумма НДС, подлежащая включению в стоимость активов, определяется по формуле:

Сумма НДС, подлежащая включению в стоимость активов | = | Сумма НДС, предъявленная поставщиками (исполнителями) за отчетный квартал | – | Сумма НДС к вычету |

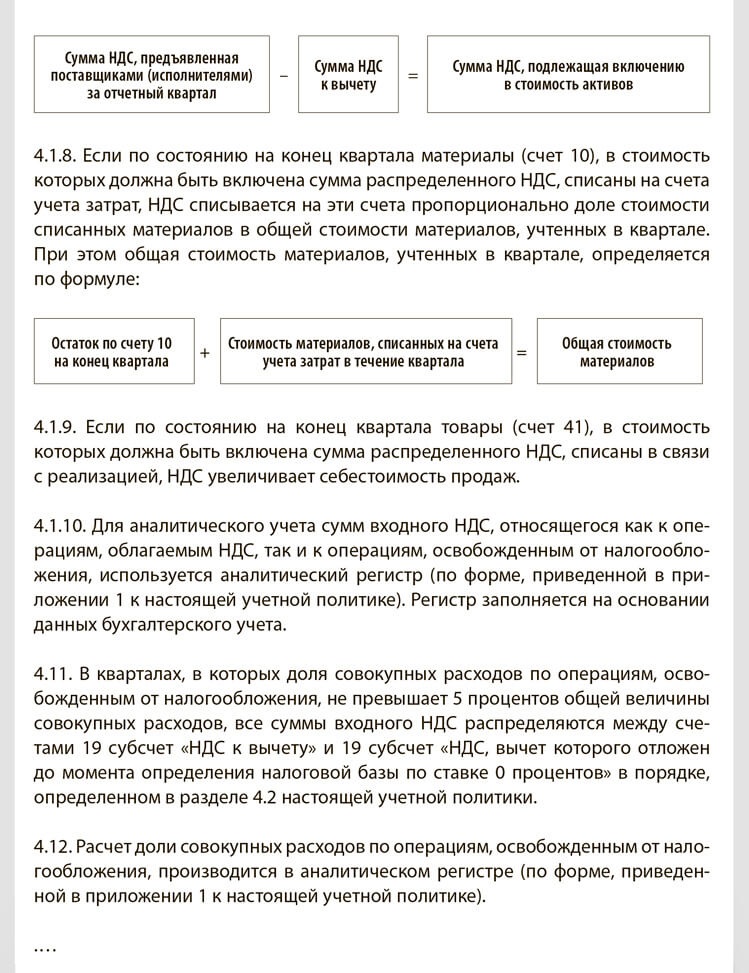

4.1.7. Если по состоянию на конец квартала материалы (счет 10), в стоимость которых должна быть включена сумма распределенного НДС, списаны на счета учета затрат, НДС списывается на эти счета пропорционально доле стоимости списанных материалов в общей стоимости материалов, учтенных в квартале. При этом общая стоимость материалов, учтенных в квартале, определяется по формуле:

Общая стоимость материалов | = | Остаток по счету 10 на конец квартала | + | Стоимость материалов, списанных на счета учета затрат в течение квартала |

4. 1.8. Если по состоянию на конец квартала товары (счет 41), в стоимость которых должна быть включена сумма распределенного НДС, списаны в связи с реализацией, НДС увеличивает себестоимость продаж.

1.8. Если по состоянию на конец квартала товары (счет 41), в стоимость которых должна быть включена сумма распределенного НДС, списаны в связи с реализацией, НДС увеличивает себестоимость продаж.

4.1.9. Для аналитического учета сумм входного НДС, относящегося как к операциям, облагаемым НДС, так и к операциям, освобожденным от налогообложения, используется аналитический регистр (по форме, приведенной в приложении 1 к настоящей учетной политике). Регистр заполняется на основании данных бухгалтерского учета.

4.10. В кварталах, в которых доля совокупных расходов по операциям, освобожденным от налогообложения, не превышает 5 процентов общей величины совокупных расходов, все суммы входного НДС распределяются между счетами 19 субсчет «НДС к вычету» и 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» в порядке, определенном в разделе 4.2 настоящей учетной политики.

4.11. Расчет доли совокупных расходов по операциям, освобожденным от налогообложения, производится в аналитическом регистре (по форме, приведенной в приложении 1 к настоящей учетной политике).

.…

4.2. Раздельный учет операций, облагаемых НДС по ставкам 18 (10) процентов, и операций,

облагаемых НДС по ставке 0 процентов

4.2.1. Сумма НДС, определенная в соответствии с пунктом 4.1.6.1 настоящей учетной политики, списывается с кредита счета 19 субсчет «НДС к распределению»:

- либо в дебет счета 19 субсчет «НДС к вычету» с последующим отнесением на счет 68 субсчет «Расчеты по НДС»;

- либо в дебет счета 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов».

При этом суммы НДС, относимые на разные субсчета, определяются по формулам:

Сумма НДС, списываемая в дебет счета 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» | = | Сумма НДС к вычету | × | Стоимость товаров (работ, услуг), облагаемых НДС по ставке 0 процентов и отгруженных в отчетном квартале _______________ Общая стоимость отгруженных за отчетный квартал товаров (работ, услуг), облагаемых НДС |

Сумма НДС, списываемая в дебет счета 19 субсчет «НДС к вычету» и относимая на счет 68 субсчет «Расчеты по НДС» | = | Сумма НДС к вычету | – | Сумма НДС, списываемая в дебет счета 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» |

4. 2.2. По итогам квартала суммы входного НДС, учтенные на счете 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» и относящиеся к операциям, по которым подтверждено право применения нулевой налоговой ставки, списываются в дебет счета 19 субсчет «НДС к вычету» с последующим отнесением на счет 68 субсчет «Расчеты по НДС».

2.2. По итогам квартала суммы входного НДС, учтенные на счете 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» и относящиеся к операциям, по которым подтверждено право применения нулевой налоговой ставки, списываются в дебет счета 19 субсчет «НДС к вычету» с последующим отнесением на счет 68 субсчет «Расчеты по НДС».

….

Главный бухгалтер

ООО «Производственная фирма «Мастер»» __________ А.С. Глебова

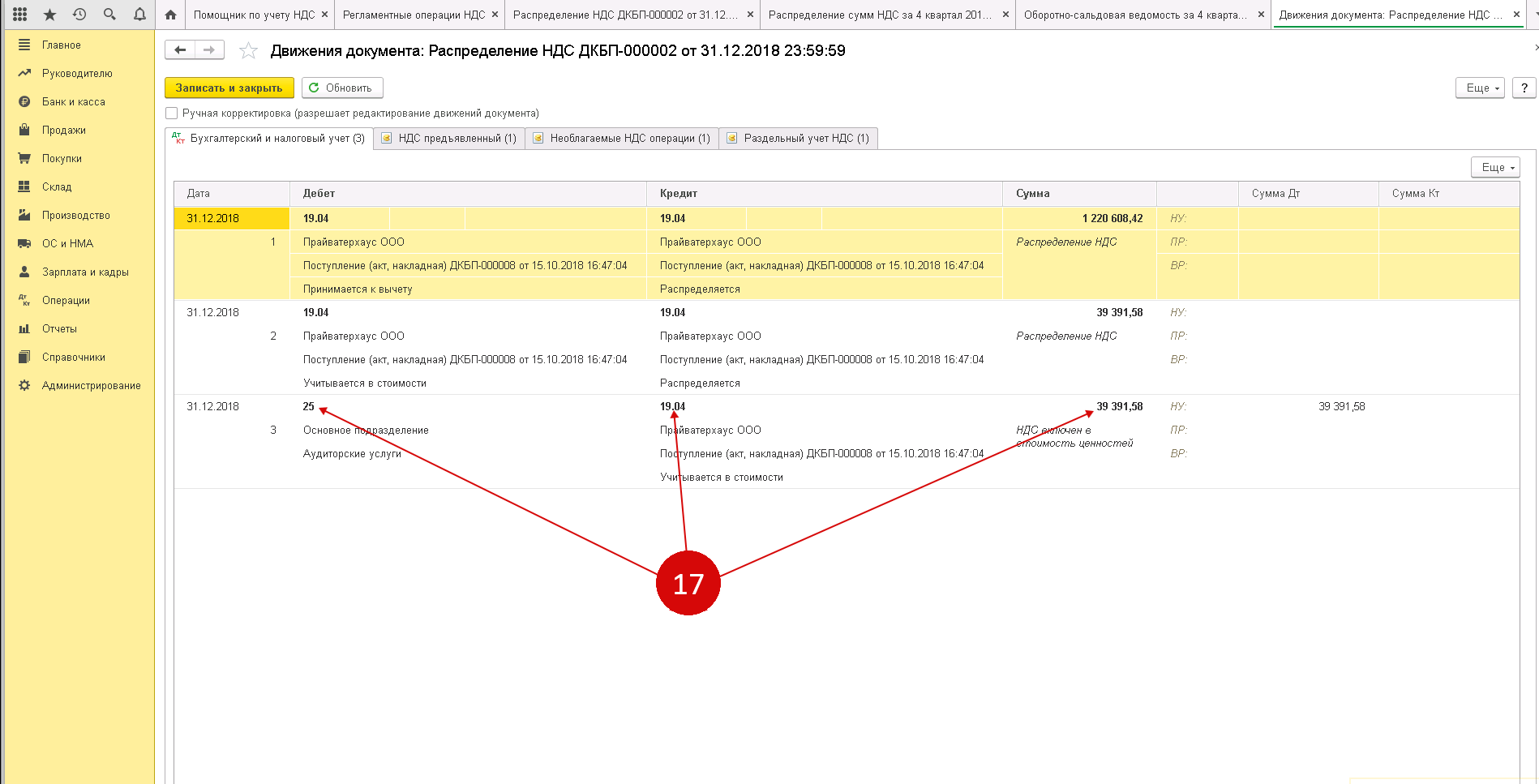

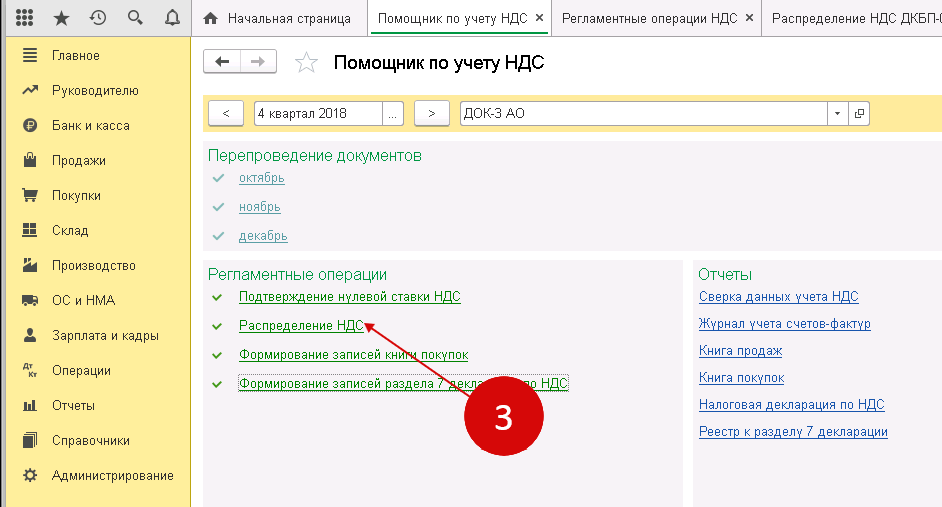

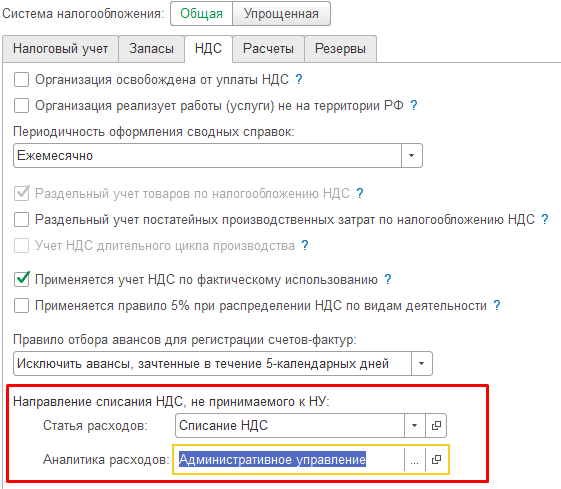

Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами (2018)

Начиная с версии 3.0 в программе 1С 8.3 появилась возможность вести раздельный учет НДС. Это необходимо, если предприятие проводит в одном отчетном (налоговом) периоде хозяйственные операции, подлежащие и не подлежащие обложению НДС.

Помимо этого, раздельный учет необходимо вести при совершении деятельности, облагаемой по ставке 0%.

Рассмотрим в данной статье, какие новые механизмы по учету НДС появились в программе 1С Бухгалтерия 8. 3 (3.0).

3 (3.0).

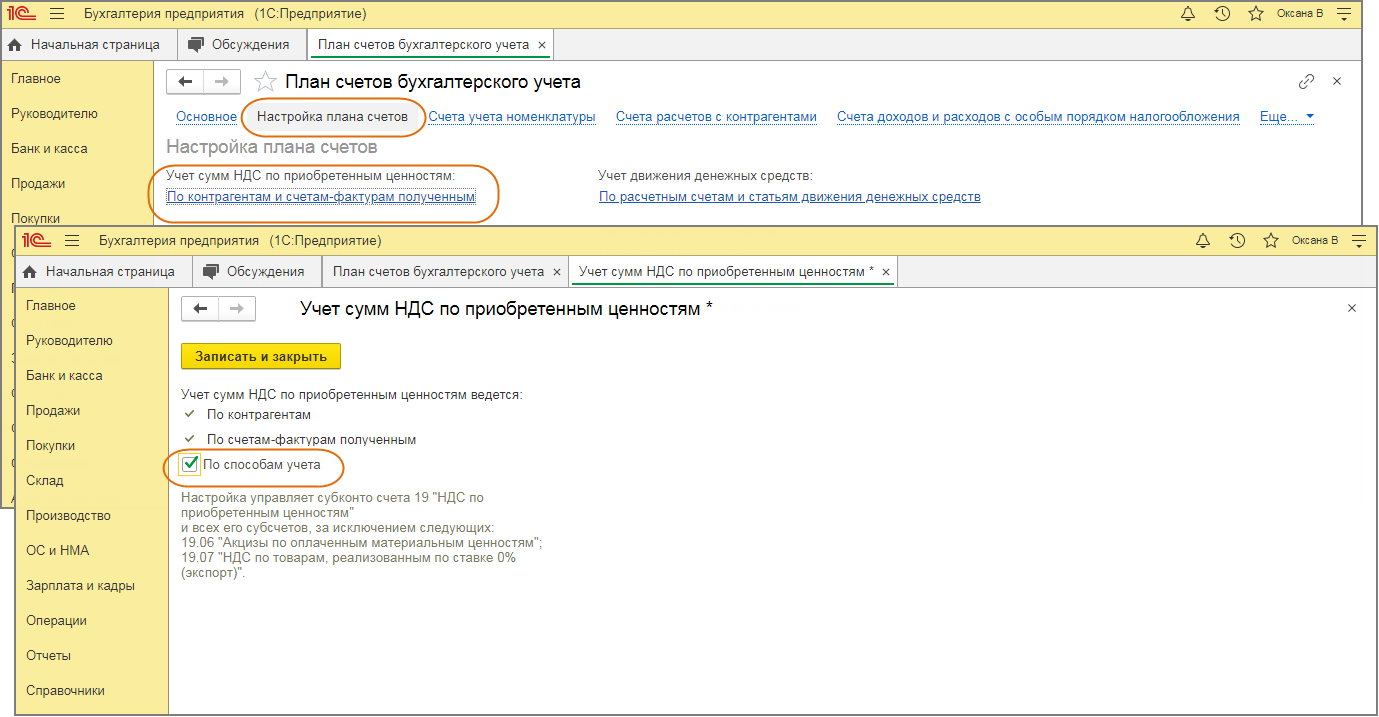

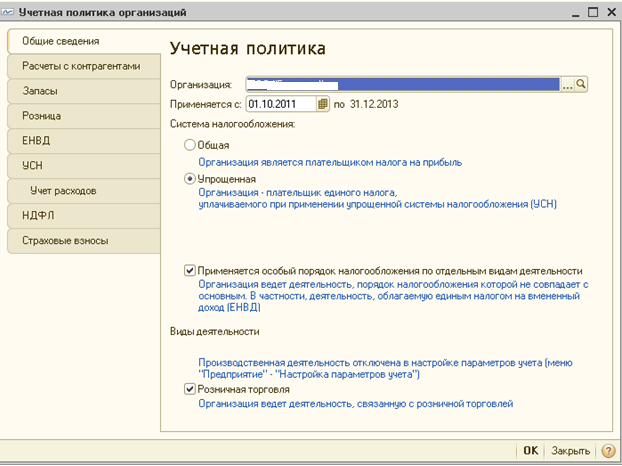

Настройки программы 1С для ведения раздельного учета НДС

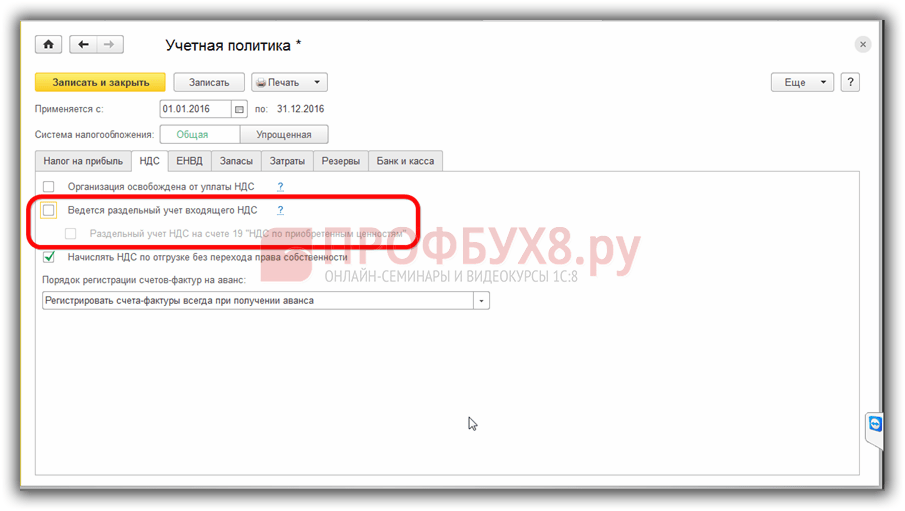

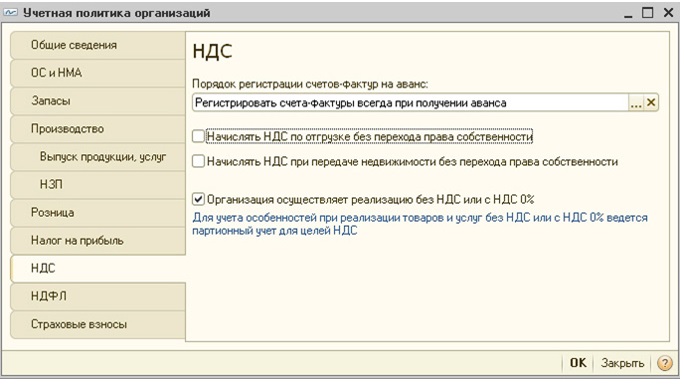

Сначала нужно изменить параметры учетной политики. Необходимо указать, что в текущем налоговом периоде входящий НДС у нас будет учитываться раздельно.

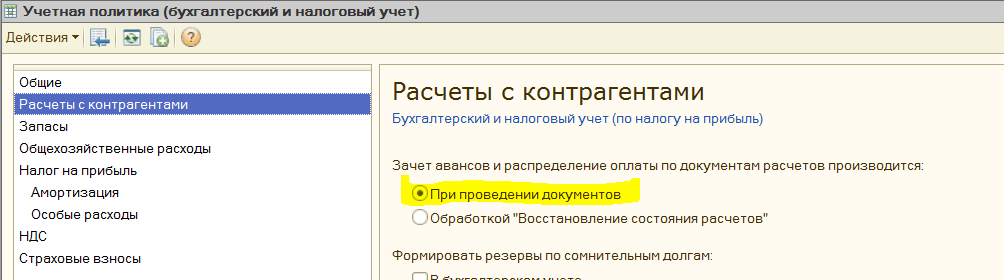

Зайдем в настройки учетной политики организации и на закладке «НДС» установим следующие флажки:

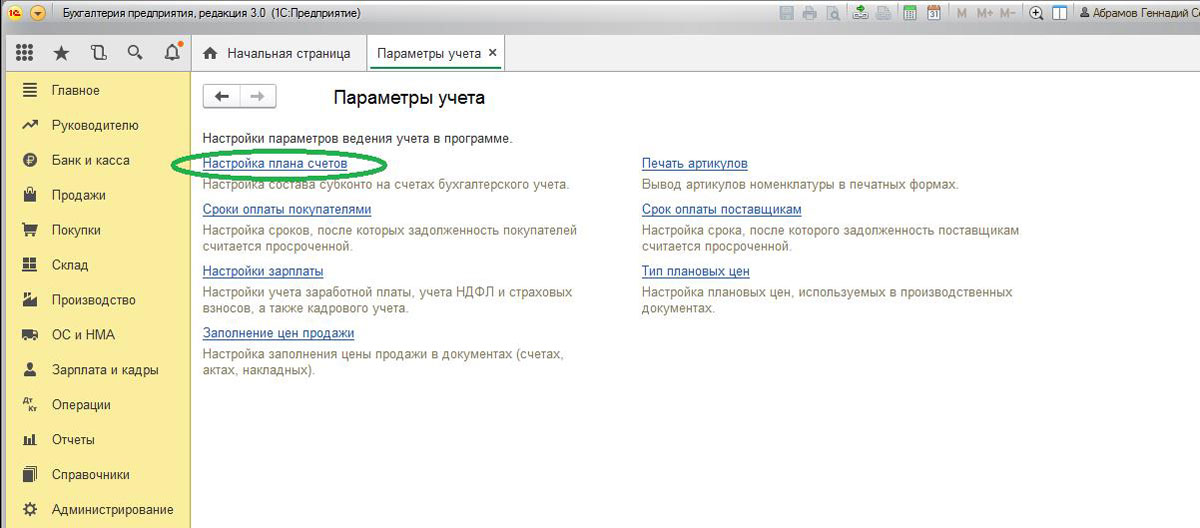

В меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета»:

Получите 267 видеоуроков по 1С бесплатно:

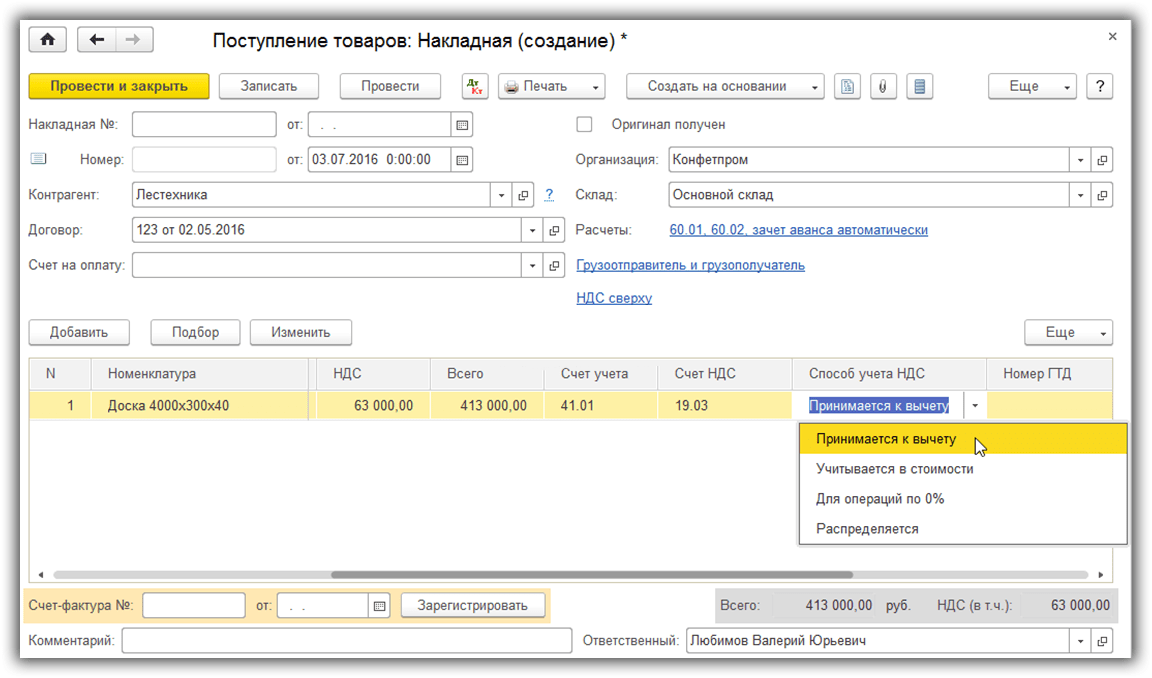

Пример оформления документа «Поступление товаров»

Создадим новый документ поступления товаров. Выберем организацию, у которой настроили учетную политику для ведения раздельного учета НДС, и добавим в табличную часть товар:

Как видно, в строке добавляемого товара есть возможность выбрать, каким способом будет вестись учет НДС. Выбранное значение будет являться третьим субконто у 19.03 счета в проводке.

Внимание! Если Вы не видите в табличной части колонки со счетами учета и выбора способа учета, зайдите меню «Главное», затем «Персональные настройки» и установите флажок «Показывать счета учета в документах»:

Корректировка способа учета НДС

Способ учета, указанный в процессе формирования документа поступления, в дальнейшем может быть изменен другими документами. Например, после проведения документа поступления со способом учета «Принимается к вычету» можно сделать перемещение товара с признаком «Учитывается в стоимости».

Например, после проведения документа поступления со способом учета «Принимается к вычету» можно сделать перемещение товара с признаком «Учитывается в стоимости».

Также можно скорректировать способ учета документом «Требование-накладная«. Причем указать способ учета НДС можно не только в строке табличной части, но и для документа в целом на закладке «Счет затрат»:

Во время проведения документа реализации товаров программа выполнит проверку на соответствие установленного на текущий момент способа учета и установленной в документе ставке НДС.

Изменяться способ учета НДС может до тех пор, пока товарно-материальная ценность не списалась.

Внимание! Если НДС уже распределен, корректировать способ учета нельзя!

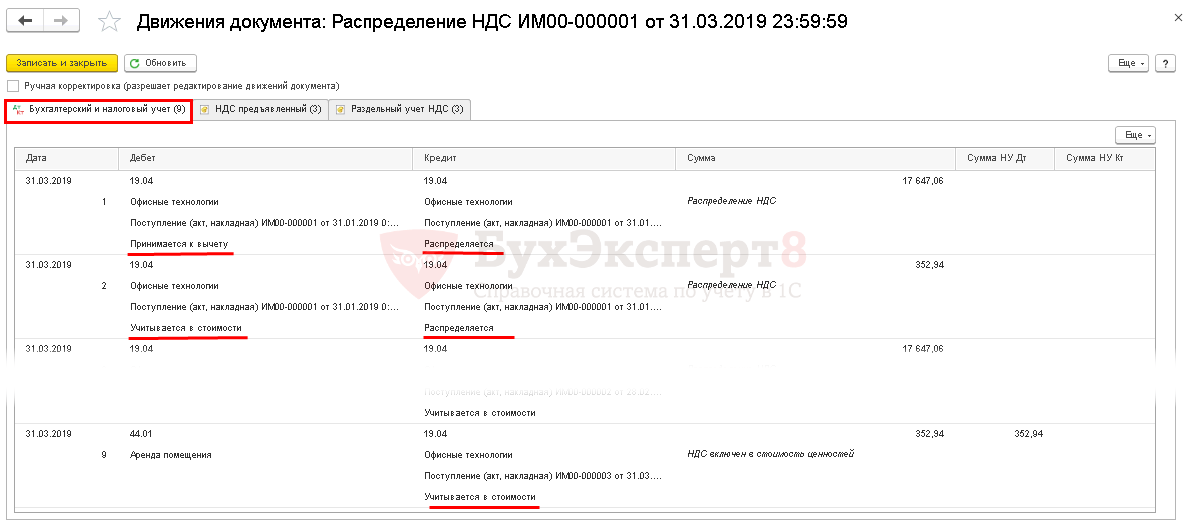

Распределение НДС в 1С 8.3 при использовании раздельного учета

Для наглядности сформируем ОСВ по счету 19 в 1С 8.3. Вот так она выглядит до распределения НДС:

С появлением третьего субконто НДС отображается наглядно и просто. Можно легко определить, по какому способу учета остаток на конец периода не закрыт (до выполнения регламентных процедур по распределению НДС).

Можно легко определить, по какому способу учета остаток на конец периода не закрыт (до выполнения регламентных процедур по распределению НДС).

Поэтому распределить налог теперь не составляет труда. Фактически, распределение берут на себя первичные документы, а документ «Распределение НДС» в 1С нагружен минимально. Ведь база распределения теперь известна, и, соответственно, известна сумма к распределению:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как ведется раздельный учет НДС в 1С 8.3: Бухгалтерия 3.0

Анна Михайленко

Руководитель отдела 1С Scloud

Возможность ведения раздельного учета НДС в программе 1С появилась, начиная с релиза Бухгалтерия 3. 0. Нужно это действие для отражения налога предприятиям или организациям, которые проводят по одному налоговому отчетному периоду операции с НДС и без НДС, а также с НДС по разным ставкам. Раздельный учет ведется и по операциям с нулевой ставкой. Чтобы учет осуществлялся правильно, необходимо настроить учетную политику для текущего отчетного периода. Открываем настройку и переходим на вкладку «НДС».

0. Нужно это действие для отражения налога предприятиям или организациям, которые проводят по одному налоговому отчетному периоду операции с НДС и без НДС, а также с НДС по разным ставкам. Раздельный учет ведется и по операциям с нулевой ставкой. Чтобы учет осуществлялся правильно, необходимо настроить учетную политику для текущего отчетного периода. Открываем настройку и переходим на вкладку «НДС».

Здесь отмечаем галочками два пункта:

Теперь переходим на вкладку меню «Администрирование» и заходим в раздел «Параметры учета», «Настройка плана счетов». Открываем вкладку «НДС» и отмечаем галочкой пункт «По способам учета»:

Для примера сформируем документ «Поступление товаров» и заполним стандартным способом. Если учет в программе ведется по нескольким организациям, то указываем ту, для которой производили настройку раздельного учета:

После добавления товара в табличную часть, отобразится колонка «Способ учета НДС», где из выпадающего списка нужно будет выбрать предпочитаемый способ. Выбранный способ будет фигурировать в проводках как еще один субконто по счету. Если данная колонка не отображается, то заходим на вкладку меню «Главное», выбираем пункт «Персональные настройки».

Выбранный способ будет фигурировать в проводках как еще один субконто по счету. Если данная колонка не отображается, то заходим на вкладку меню «Главное», выбираем пункт «Персональные настройки».

Отмечаем галочкой поле «Показывать счета учета в документах»:

Впоследствии можно изменить выбранный способ учета, например, установить другой в документах:

В документе «Требование-накладная» можно установить способ учета НДС целиком для документа. Для этого нужно зайти на вкладку «Счет затрат». При этом можно не указывать способ учета в табличной части:

При проведении документа «Реализация товаров» программа 1С самостоятельно проверяет соответствие указанного способа учета НДС на данный момент и указанной ставки НДС.

Обратите внимание, что изменение способа учета НДС возможно до момента списания ТМЦ. Впоследствии это сделать будет невозможно.

Впоследствии это сделать будет невозможно.

В отчете «Оборотно-сальдовая ведомость по счету» с указанием 19 счета можно увидеть, как отображались данные до процесса распределения НДС. Если сформировать ОСВ после распределения, то появится дополнительное субконто, на основании которого можно определить, где есть незакрытый остаток в конце отчетного периода. Закрытие выполняется регламентной операцией в конце месяца «Распределение НДС». Распределение происходит по первичным документам, где задаются все параметры для корректного учета, вследствие чего в документе распределения НДС остается только проверить данные и провести:

ПРИМЕЧАНИЕ 3 — КРАТКОЕ ОПИСАНИЕ ЗНАЧИТЕЛЬНЫХ УЧЕТНАЯ ПОЛИТИКА

Использование сметы

подготовка консолидированной финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета в США. Штаты Америки требуют, чтобы руководство делало оценки и допущения, которые влияют на отчетные суммы активов и обязательств.

и раскрытие условных активов и обязательств на дату финансовой отчетности и представленных сумм доходов

и расходы за отчетный период.Фактические результаты могут отличаться от этих оценок. Значительные оценки в течение года

закончившийся 31 декабря 2016 г. и период с 18 мая 2015 г. (дата начала) по 31 декабря 2015 г., включают резерв на

сомнительные счета, срок полезного использования основных средств, допущения, использованные при оценке обесценения долгосрочных активов, оценка

отложенных налоговых активов, начислений по причитающимся налогам и стоимости профессиональных гонораров, основанных на акциях.

Штаты Америки требуют, чтобы руководство делало оценки и допущения, которые влияют на отчетные суммы активов и обязательств.

и раскрытие условных активов и обязательств на дату финансовой отчетности и представленных сумм доходов

и расходы за отчетный период.Фактические результаты могут отличаться от этих оценок. Значительные оценки в течение года

закончившийся 31 декабря 2016 г. и период с 18 мая 2015 г. (дата начала) по 31 декабря 2015 г., включают резерв на

сомнительные счета, срок полезного использования основных средств, допущения, использованные при оценке обесценения долгосрочных активов, оценка

отложенных налоговых активов, начислений по причитающимся налогам и стоимости профессиональных гонораров, основанных на акциях.

Справедливая стоимость финансовых инструментов и оценка справедливой стоимости

Компания приняла руководство Кодификации стандартов бухгалтерского учета («ASC») 820 для оценки справедливой стоимости, которое разъясняет определение справедливой стоимости, предписывает методы оценки справедливой стоимости и устанавливает иерархию справедливой стоимости для классификации используемых исходных данных при оценке справедливой стоимости следующим образом:

| · | Уровень 1 — Исходные данные — это нескорректированные котировки на активных рынках для идентичных активов или обязательств, доступные на дату оценки. |

| · | Уровень 2 — Исходные данные — это нескорректированные котировочные цены на аналогичные активы и обязательства на активных рынках, котировочные цены на идентичные или аналогичные активы и обязательства на неактивных рынках, исходные данные, отличные от наблюдаемых котировок, и исходные данные, полученные из или подтвержденные наблюдаемые рыночные данные. |

| · | Уровень 3-Исходные данные — это ненаблюдаемые исходные данные, которые отражают собственные допущения отчитывающейся организации о том, какие допущения участники рынка использовали бы при оценке актива или обязательства на основе наилучшей доступной информации. |

Балансовая стоимость

отражены в консолидированных балансах денежных средств, дебиторской задолженности связанных сторон, предоплаченных расходов и прочего, счетов

кредиторская и начисленные обязательства, кредиторская задолженность и начисленные обязательства — связанные стороны, задолженность по налогу на прибыль, НДС и

прочие налоги, подлежащие уплате и связанные со связанными сторонами, приблизительно равны их справедливой рыночной стоимости, основанной на краткосрочном сроке погашения этих инструментов. По состоянию на декабрь у Компании не было нефинансовых активов или обязательств, оцениваемых по справедливой стоимости на регулярной основе.

31, 2016 и 2015.

По состоянию на декабрь у Компании не было нефинансовых активов или обязательств, оцениваемых по справедливой стоимости на регулярной основе.

31, 2016 и 2015.

ASC 825-10 «Финансовый Инструменты », позволяет организациям добровольно выбирать оценку определенных финансовых активов и обязательств по справедливой стоимости (справедливой стоимости). вариант значения). Опцион по справедливой стоимости может быть выбран для каждого инструмента и является безотзывным, если не будет нового выбора. дата наступает. Если для инструмента выбран вариант по справедливой стоимости, необходимо отразить нереализованные прибыли и убытки по этому инструменту. в прибыли на каждую последующую отчетную дату. Компания не приняла решение применять опцион по справедливой стоимости к каким-либо непогашенным инструментам.

наличными

состоит из наличных денег в кассе и в банках. Компания хранит денежные средства в различных финансовых учреждениях в КНР и США. Состояния. По состоянию на 31 декабря 2016 и 2015 годов остатки денежных средств в КНР составляют 2 525 630 долларов США и 0 долларов США, соответственно, не застрахованы. В декабре

На 31 декабря 2016 и 2015 годов остатки денежных средств в США составляют 360 559 долларов США и 109 586 долларов США соответственно. Компания не испытывала никаких

убытков на банковских счетах и полагает, что не подвергается никаким рискам в отношении своих денежных средств на банковских счетах.

Состояния. По состоянию на 31 декабря 2016 и 2015 годов остатки денежных средств в КНР составляют 2 525 630 долларов США и 0 долларов США, соответственно, не застрахованы. В декабре

На 31 декабря 2016 и 2015 годов остатки денежных средств в США составляют 360 559 долларов США и 109 586 долларов США соответственно. Компания не испытывала никаких

убытков на банковских счетах и полагает, что не подвергается никаким рискам в отношении своих денежных средств на банковских счетах.

Концентрация кредитного риска

В настоящее время,

значительная часть операций Компании осуществляется в КНР. Соответственно, бизнес Компании,

финансовое состояние и результаты деятельности могут зависеть от политической, экономической и правовой среды в КНР, и

по общему состоянию экономики КНР. Операции Компании в КНР подлежат особым соображениям.

и значительные риски, обычно не связанные с компаниями в Северной Америке.На результаты компании может быть оказано отрицательное влияние. изменениями в государственной политике в отношении законов и постановлений, антиинфляционных мер, конвертации валюты и денежных переводов

за границей, а также ставки и методы налогообложения, среди прочего.

изменениями в государственной политике в отношении законов и постановлений, антиинфляционных мер, конвертации валюты и денежных переводов

за границей, а также ставки и методы налогообложения, среди прочего.

Финансовый

инструменты, которые потенциально подвергают Компанию концентрации кредитного риска, состоят в основном из денежных средств и торговых счетов.

дебиторская задолженность. Часть денежных средств Компании хранится в государственных банках в КНР, и ни один из этих депозитов

застрахованы.Компания не понесла убытков на таких счетах и считает, что она не подвержена никаким рискам.

по его наличным деньгам на банковских счетах. Небольшая часть продаж Компании — это продажа в кредит, которая осуществляется покупателем, чьи возможности

размер оплаты зависит от экономики отрасли, преобладающей в этих областях; однако концентрация кредитного риска в отношении

на торговую дебиторскую задолженность ограничивается, как правило, короткими сроками оплаты. Компания также проводит текущую кредитную оценку.

в На 31 декабря 2016 и 2015 годов остатки денежных средств Компании по географическим регионам были следующими:

| Страна: | 31 декабря 2016 г. | 31 декабря 2015 г. | ||||||||||||||

| США | $ | 360 559 | 12.5 | % | $ | 109 586 | 100,0 | % | ||||||||

| Китай | 2 525 630 | 87,5 | % | – | – | |||||||||||

| Всего наличными | $ | 2 886 189 | 100. 0 0 | % | $ | 109 586 | 100,0 | % | ||||||||

Дебиторская задолженность — связанная сторона и резерв по сомнительным счетам

Аккаунтов Дебиторская задолженность связанных сторон представлена за вычетом резерва под сомнительную задолженность. Компания поддерживает резервы на сомнительные счета предполагаемых убытков.Компания периодически проверяет дебиторскую задолженность и делает общие и конкретные скидки, когда есть сомнения в возможности взыскания индивидуальных остатков. При оценке собираемости отдельных дебиторская задолженность, Компания учитывает множество факторов, включая возраст остатка, исторические платежи клиента история, его текущая кредитоспособность и текущие экономические тенденции. Счета списываются после исчерпывающих усилий по взысканию.

Менеджмент

считает, что дебиторская задолженность подлежит погашению. Таким образом, создание резерва на сомнительные счета не требуется.

по дебиторской задолженности связанной стороны на 31 декабря 2016 г. Компания исторически не испытывала безнадежных

счета от клиентов, которым была предоставлена продажа в кредит.

Таким образом, создание резерва на сомнительные счета не требуется.

по дебиторской задолженности связанной стороны на 31 декабря 2016 г. Компания исторически не испытывала безнадежных

счета от клиентов, которым была предоставлена продажа в кредит.

Основные средства

Недвижимость, Основные средства отражаются по первоначальной стоимости и амортизируются линейным методом в течение расчетного срока полезного использования активов.Затраты на ремонт и техническое обслуживание относятся на расходы по мере их возникновения; основные замены и улучшения капитализируются. Когда активы списаны или проданы, стоимость и накопленная амортизация удаляются со счетов, а любые возникающие в результате прибыли или убытки включаются в доход в год выбытия. Компания изучает возможность снижения стоимости основных средств. когда события или изменения обстоятельств отражают тот факт, что их зарегистрированная стоимость не может быть возмещена.

Обесценение долгосрочных активов

В соответствии с

с помощью ASC Topic 360 Компания проверяет долгосрочные активы на предмет обесценения всякий раз, когда события или изменения обстоятельств указывают на то, что

балансовая стоимость активов не может быть возмещена полностью или, по крайней мере, ежегодно. Компания признает убыток от обесценения.

когда сумма ожидаемых недисконтированных будущих денежных потоков меньше балансовой стоимости актива. Сумма обесценения

оценивается как разница между оценочной справедливой стоимостью актива и его балансовой стоимостью. Компания не

регистрировать убытки от обесценения за год, закончившийся 31 декабря 2016 г., и период с 18 мая 2015 г. (дата возникновения) по

31 декабря 2015г.

Компания признает убыток от обесценения.

когда сумма ожидаемых недисконтированных будущих денежных потоков меньше балансовой стоимости актива. Сумма обесценения

оценивается как разница между оценочной справедливой стоимостью актива и его балансовой стоимостью. Компания не

регистрировать убытки от обесценения за год, закончившийся 31 декабря 2016 г., и период с 18 мая 2015 г. (дата возникновения) по

31 декабря 2015г.

Налог на добавленную стоимость

Компания подлежит

к налогу на добавленную стоимость (« НДС ») в размере 6% за оказание консультационных услуг.Сумма НДС обязательства

определяется путем применения действующей налоговой ставки к выставленной сумме консультационных услуг (вывод НДС )

за вычетом НДС , уплаченного за покупки, сделанные с соответствующими подтверждающими счетами (вход НДС ). Отчеты компании

выручка за вычетом налога на добавленную стоимость КНР за все периоды, представленные в консолидированном отчете о прибылях и убытках, и в комплексном

потеря.

Признание выручки

Согласно руководству Раздела 605 ASC Компания признает выручку, когда существуют убедительные доказательства наличия договоренности, поставки или оказания услуг. были предоставлены, закупочная цена фиксирована или может быть определена, а возможность взыскания обеспечена.

Компания предоставляет

медицинские консультационные услуги своим клиентам. Компания получает вознаграждение за свои услуги от клиентов на основании письменных консультаций.

соглашения. Каждый контракт требует фиксированной оплаты в определенный период времени. Компания признает выручку, предоставляя медицинские услуги.

сопутствующие консультационные услуги по письменным договорам об оказании услуг со своими клиентами. Выручка, связанная с предлагаемыми услугами, признается.

по мере оказания услуг и получения сумм с использованием линейного метода в течение срока действия договора о предоставлении соответствующих услуг.Предоплата, если таковая имеется, полученная от клиентов до оказания услуг, отражается как аванс от клиентов. В этих

в случаях, когда услуги оказываются, сумма, отраженная в качестве аванса от клиентов, признается в качестве выручки.

В этих

в случаях, когда услуги оказываются, сумма, отраженная в качестве аванса от клиентов, признается в качестве выручки.

Себестоимость

Стоимость консультации услуги включают внутреннюю рабочую силу и связанные с ней льготы, командировочные расходы, связанные с консультационными услугами, расходы субподрядчиков, прочее сопутствующие консультационные расходы и прочие накладные расходы.

Компенсация на основе запасов

На складе

компенсация учитывается в соответствии с требованиями темы «Выплаты на основе акций» раздела ASC 718, которая требует признания

в финансовой отчетности стоимости услуг сотрудников и директора, полученных в обмен на присуждение долевых инструментов

в течение периода, когда сотрудник или директор должен оказывать услуги в обмен на вознаграждение (предположительно, переход

период).Совет по стандартам финансового учета (FASB) также требует измерения затрат на сотрудников и директора. услуги, полученные в обмен на вознаграждение, основанное на справедливой стоимости вознаграждения на дату предоставления.

услуги, полученные в обмен на вознаграждение, основанное на справедливой стоимости вознаграждения на дату предоставления.

Согласно согласно ASC Topic 505-50 для выплат консультантам и другим третьим сторонам, основанным на акциях, компенсационные расходы определяются на «Дата измерения». Расход признается в течение периода перехода прав на вознаграждение. Пока не наступит дата измерения, общая сумма компенсационных расходов остается неопределенной.Компания учитывает компенсационные расходы на основе справедливой стоимости награда на отчетную дату. Награды консультантам и другим третьим сторонам затем переоцениваются, или общая сумма вознаграждения пересчитывается на основе текущей справедливой стоимости на каждую последующую отчетную дату.

Исследования и разработки

Затраты на исследования

затраты на разработку продукта относятся на расходы по мере их возникновения. Компания не понесла никаких затрат на исследования и разработки в течение

за год, закончившийся 31 декабря 2016 года, и период с 18 мая 2015 года (дата создания) по 31 декабря 2015 года.

Реклама

Все связанные с расходами расходы на рекламу относятся на расходы по мере возникновения. В течение года, закончившегося 31 декабря, Компания не понесла никаких рекламных расходов. 2016 г. и период с 18 мая 2015 г. (дата создания) по 31 декабря 2015 г.

Налог на прибыль

Счета Общества

для налога на прибыль с использованием метода активов / обязательств, предписанного ASC 740 «Налог на прибыль.”Согласно этому методу, отложенный

налоговые активы и обязательства определяются исходя из разницы между финансовой отчетностью и налоговой базой активов и обязательств.

с использованием установленных налоговых ставок, которые будут действовать в периоде, в котором ожидается восстановление разницы. Компания записывает

оценочный резерв для компенсации отложенных налоговых активов, если, исходя из имеющихся доказательств, более вероятно, чем нет, что

некоторая часть или все отложенные налоговые активы не будут реализованы. Влияние изменения налоговых ставок на отложенные налоги:

признается как доход или убыток в периоде, который включает дату вступления в силу.

Компания

следует руководству по бухгалтерскому учету в отношении неопределенности по налогу на прибыль, используя положения ASC 740 «Налог на прибыль». С использованием

в соответствии с указаниями, налоговые позиции первоначально должны быть признаны в финансовой отчетности, когда это более вероятно, чем нет.

будет подтверждено после проверки налоговыми органами. По состоянию на 31 декабря 2016 и 2015 годов у Компании не было неопределенных налоговых позиций.

которые соответствуют критериям признания или раскрытия информации в финансовой отчетности.Налоговый год, подлежащий проверке, —

за годы, закончившиеся 31 декабря 2016 и 2015 годов. Компания признает пени и штрафы, связанные с неопределенной позицией по налогу на прибыль.

в другие расходы. Однако по состоянию на 31 декабря 2016 и 2015 годов такие пени и штрафы не регистрировались.

Пересчет иностранной валюты

Валюта отчетности

Компании — доллар США. Функциональная валюта материнской компании и ее 100% -ной U.S. филиал, Avalon Healthcare

System Inc. — доллар США и функциональная валюта ее 100-процентной дочерней компании в КНР, Avalon (Шанхай).

Healthcare Technology Co., Ltd. — китайский юань. Для дочерней компании, функциональной валютой которой является

Юаней, результаты операций и денежные потоки пересчитываются по среднему обменному курсу в течение периода, активы и обязательства пересчитываются.

переводится по единому обменному курсу на конец периода, а капитал пересчитывается по историческому обменному курсу.Как результат,

суммы, относящиеся к активам и обязательствам, отраженные в отчетах о движении денежных средств, могут не обязательно соответствовать изменениям

в соответствующие остатки на балансах. Корректировки перевода в результате процесса перевода местного

Валютная финансовая отчетность в долларах США включается в определение совокупного дохода / убытка. Сделки деноминированные

в иностранной валюте пересчитываются в функциональную валюту по обменным курсам, действующим на даты операций.Ресурсы

а обязательства, выраженные в иностранной валюте, переводятся в функциональную валюту по обменным курсам, преобладающим

на дату баланса с любыми операционными прибылями и убытками, возникающими в результате колебаний обменного курса по операциям, обозначенным

в валюте, отличной от функциональной, включаются в результаты операций по мере их возникновения.

Сделки деноминированные

в иностранной валюте пересчитываются в функциональную валюту по обменным курсам, действующим на даты операций.Ресурсы

а обязательства, выраженные в иностранной валюте, переводятся в функциональную валюту по обменным курсам, преобладающим

на дату баланса с любыми операционными прибылями и убытками, возникающими в результате колебаний обменного курса по операциям, обозначенным

в валюте, отличной от функциональной, включаются в результаты операций по мере их возникновения.

Все операций с выручкой Компании осуществляется в функциональной валюте операционных дочерних компаний.Компания не заключает каких-либо существенных сделок в иностранной валюте. Прибыли или убытки по сделке не было и не ожидается оказывать существенное влияние на результаты деятельности Общества.

Актив

счета пассивов на 31 декабря 2016 г. были переведены на сумму 6,9448 юаней в 1 доллар США, что являлось обменным курсом на балансе.

дата листа. Счета капитала были указаны по историческим ставкам. Средний курс перевода, применявшийся к отчетам о прибылях и убытках

совокупный убыток за год, закончившийся 31 декабря 2016 г., составил 6.6435 юаней за 1 доллар США.

Денежные потоки от операций Компании рассчитываются на основе местных валют с использованием среднего обменного курса.

Средний курс перевода, применявшийся к отчетам о прибылях и убытках

совокупный убыток за год, закончившийся 31 декабря 2016 г., составил 6.6435 юаней за 1 доллар США.

Денежные потоки от операций Компании рассчитываются на основе местных валют с использованием среднего обменного курса.

Полный убыток

Комплексный убыток состоит из чистой прибыли (убытка) и всех изменений в отчете о собственном капитале (дефиците), кроме тех, которые из-за вложений акционеров, изменений в оплаченном капитале и распределения между акционерами. Для Компании комплексное убыток за год, закончившийся 31 декабря 2016 г., состоял из чистой прибыли (убытка) и нереализованного убытка от пересчета иностранной валюты корректирование.

Прибыль (убыток) за акцию

ASC

Тема 260 «Прибыль на акцию» требует представления как базовой, так и разводненной прибыли на акцию («EPS»).

с согласованием числителя и знаменателя расчета базовой прибыли на акцию с числителем и знаменателем разводненной

Расчет прибыли на акцию. Базовая прибыль на акцию не включает разводнение. Разводненная прибыль на акцию отражает потенциальное разводнение, которое может произойти, если ценные бумаги или другие

контракты на выпуск обыкновенных акций были исполнены, конвертированы в обыкновенные акции или привели к выпуску обыкновенных акций, которые

затем участвовал в прибыли предприятия.

Базовая прибыль на акцию не включает разводнение. Разводненная прибыль на акцию отражает потенциальное разводнение, которое может произойти, если ценные бумаги или другие

контракты на выпуск обыкновенных акций были исполнены, конвертированы в обыкновенные акции или привели к выпуску обыкновенных акций, которые

затем участвовал в прибыли предприятия.

Базовый

прибыль на акцию рассчитывается путем деления чистой прибыли (убытка), доступной держателям обыкновенных акций, на средневзвешенное число.

обыкновенных акций, находящихся в обращении в течение периода. Разводненная чистая прибыль (убыток) на акцию рассчитывается путем деления чистой прибыли

(убыток) на средневзвешенное количество обыкновенных акций, эквивалентов обыкновенных акций и потенциально разводняющих ценных бумаг

непогашенные в течение каждого периода. Эквиваленты обыкновенных акций не включаются в расчет разводненной прибыли на акцию, если

их эффект был бы антиразбавляющим.В период, когда Компания имеет чистый убыток, все потенциально разводняющие ценные бумаги

исключаются из расчета разводненных акций в обращении, поскольку они оказали бы антиразводняющее воздействие. Компания

не имел эквивалентов обыкновенных акций и потенциально разводняющих обыкновенных акций в обращении в течение года, закончившегося 31 декабря,

2016 г. и в период с 18 мая 2015 г. (дата создания) по 31 декабря 2015 г. В следующей таблице представлена сверка

базовой и разводненной чистой прибыли (убытка) на акцию:

Компания

не имел эквивалентов обыкновенных акций и потенциально разводняющих обыкновенных акций в обращении в течение года, закончившегося 31 декабря,

2016 г. и в период с 18 мая 2015 г. (дата создания) по 31 декабря 2015 г. В следующей таблице представлена сверка

базовой и разводненной чистой прибыли (убытка) на акцию:

| Год окончания 31 декабря 2016 | Период с 18 мая 2015 г. (дата создания ) по 31 декабря 2015 г. | |||||||

| Чистая прибыль (убыток) по базовой и разводненной чистой прибыли (убытку) на одну обыкновенную акцию | $ | 55 581 | $ | (102 372 | ) | |||

| Средневзвешенные обыкновенные акции в обращении — базовые и разводненные | 51 139 475 | 50 000 000 | ||||||

| Чистая прибыль (убыток) на обыкновенную акцию — базовая и разводненная | $ | 0. 001 001 | $ | (0,002 | ) | |||

Сегментная отчетность

Компания использует « управленческий подход »при определении отчетных операционных сегментов. Управленческий подход рассматривает внутреннюю организацию и отчетность, используемая руководителем компании, принимающим операционные решения, для принятия операционных решений и оценки результатов деятельности. как источник для определения отчетных сегментов Компании.Все операции компании рассматриваются начальником лица, принимающие операционные решения, должны быть объединены в один отчетный операционный сегмент. В настоящее время все клиенты компании находятся в Китайской Народной Республике, и весь доход поступает от консультационных услуг.

Связанные стороны

Стороны

считаются связанными с Компанией, если стороны, прямо или косвенно, через одного или нескольких посредников, контролируют,

контролируются или находятся под общим контролем с Компанией. Связанные стороны также включают основных владельцев Компании,

ее руководство, члены ближайших родственников основных владельцев Компании и ее руководство, а также другие стороны с

с которыми Компания может иметь дело, если одна из сторон контролирует или может существенно влиять на политику управления или операционную политику

другое — до такой степени, что одна из сторон сделки может быть лишена возможности полностью преследовать свои собственные отдельные интересы. Компания

раскрывает все существенные операции со связанными сторонами.

Связанные стороны также включают основных владельцев Компании,

ее руководство, члены ближайших родственников основных владельцев Компании и ее руководство, а также другие стороны с

с которыми Компания может иметь дело, если одна из сторон контролирует или может существенно влиять на политику управления или операционную политику

другое — до такой степени, что одна из сторон сделки может быть лишена возможности полностью преследовать свои собственные отдельные интересы. Компания

раскрывает все существенные операции со связанными сторонами.

Обратный разделение запасов

Компания осуществила обратное дробление обыкновенных акций компании «один к четырем» 18 октября 2016 года. Вся информация по акциям и по каждой акции была задним числом скорректирована с учетом этого обратного дробления акций.

Конец финансового года

Компания приняла конец финансового года 31 декабря.

Недавняя бухгалтерская отчетность заявления

В

В августе 2016 года Совет по стандартам финансового учета («FASB») выпустил «Обновление стандартов бухгалтерского учета» («ASU»). 2016-15, Отчет о движении денежных средств (Тема 230): Классификация определенных денежных поступлений и денежных выплат.Этот ASU адресован

классификация определенных конкретных проблем движения денежных средств, включая расходы на досрочное погашение или погашение долга, урегулирование определенного долга

инструменты, условные выплаты вознаграждения, произведенные после объединения бизнеса, поступления от урегулирования определенных видов страхования

требования и выплаты, полученные от объектов инвестиций по методу долевого участия. Этот ASU действует для финансовых лет, начинающихся после декабря.

15 января 2017 г. и промежуточные периоды этих финансовых лет, при этом разрешено досрочное применение.Организация, выбравшая досрочное применение, должна

принять все поправки в один и тот же период. Компания в настоящее время оценивает влияние, которое она может оказать на консолидированную

финансовые отчеты.

2016-15, Отчет о движении денежных средств (Тема 230): Классификация определенных денежных поступлений и денежных выплат.Этот ASU адресован

классификация определенных конкретных проблем движения денежных средств, включая расходы на досрочное погашение или погашение долга, урегулирование определенного долга

инструменты, условные выплаты вознаграждения, произведенные после объединения бизнеса, поступления от урегулирования определенных видов страхования

требования и выплаты, полученные от объектов инвестиций по методу долевого участия. Этот ASU действует для финансовых лет, начинающихся после декабря.

15 января 2017 г. и промежуточные периоды этих финансовых лет, при этом разрешено досрочное применение.Организация, выбравшая досрочное применение, должна

принять все поправки в один и тот же период. Компания в настоящее время оценивает влияние, которое она может оказать на консолидированную

финансовые отчеты.

Другое

стандарты бухгалтерского учета, которые были выпущены или предложены FASB и не требуют принятия до определенной даты, не ожидаются. оказать существенное влияние на консолидированную финансовую отчетность после принятия. Компания не обсуждает недавние заявления

которые, как ожидается, не окажут влияния на его консолидированное финансовое состояние, результаты деятельности или не связаны с ними,

денежные потоки или раскрытие информации.

оказать существенное влияние на консолидированную финансовую отчетность после принятия. Компания не обсуждает недавние заявления

которые, как ожидается, не окажут влияния на его консолидированное финансовое состояние, результаты деятельности или не связаны с ними,

денежные потоки или раскрытие информации.

Как учитывать НДС в бухгалтерских книгах

Домой> Бизнес> Special

Как учитывать НДС в бухгалтерских книгах

11 мая 2005 г.

Часть I: Как работает НДС

В регистре НДС бухгалтерские книги лица, НДС не должен включаться в счет доходов или расходов. Это связано с тем, что лицо, зарегистрированное в качестве плательщика НДС, является сборщиком налогов, которые не являются ни его доходами, ни расходами.

Следовательно, НДС должен отображаться в бухгалтерских книгах по отдельному счету обязательств, который в конечном итоге отражается в балансе по кредиторам.Как и любой другой исходящий платеж, НДС также является обязательством. В некоторых случаях, когда НДС переплачен, он будет отображаться как актив в разделе дебиторов.

В некоторых случаях, когда НДС переплачен, он будет отображаться как актив в разделе дебиторов.

Капитальные товары

В случае капитальных товаров, приобретаемых для бизнеса, только основная сумма должна капитализироваться, оставляя элемент НДС в качестве возмещаемой суммы (Входной налог). Например, если было приобретено оборудование на сумму 10 лакхов и уплачено НДС в размере 1,25 000 рупий, то только первоначальная стоимость 10 лакхов капитализируется по счету «Машины».Сумма НДС в размере 1,25 000 рупий должна быть списана со счета НДС и в конечном итоге отражена как Предварительный налог.

Незарегистрированные торговцы

В случае незарегистрированных торговцев уплаченный НДС станет частью их стоимости, поскольку они не имеют права требовать предварительный налог. Для них НДС увеличит стоимость всех товаров в зависимости от обстоятельств. В частности, к стоимости соответствующих основных средств должен добавляться НДС на основные средства.

Потеря товаров в пути

Иногда товары, за которые уже был начислен выходной НДС, теряются или уничтожаются в пути до прибытия на территорию покупателя.

Если товары потеряны или уничтожены во время транспортировки поставщиком и до доставки его покупателю, и НДС уже был начислен на эти товары, то поставщик имеет право выписать кредит-ноту для отмены НДС, потому что «продажа» не состоялась , так как доставка не состоялась.

Если, однако, товары потеряны или уничтожены в пути, уже находящиеся на хранении у покупателя, НДС, который уже был начислен, должен остаться , потому что «продажа» уже состоялась, когда поставщик передал товар заказчику или его транспортному агенту.

НДС в торговле

НДС взимается при поставке товаров в Индии. Он взимается с любой поставки товаров, произведенных или предоставленных в Индии, если это налогооблагаемая поставка, произведенная облагаемым налогом лицом в ходе осуществления любого бизнеса, осуществляемого им.

«Поставка» включает:

Продажа, поставка или доставка товаров другому лицу.

Продажа или предоставление налогооблагаемых товаров другому лицу.

Присвоение зарегистрированным лицом налогооблагаемых товаров для собственного дела.

Дарение налогооблагаемых товаров.

Сдача облагаемых налогом товаров в аренду, лизинг или другую передачу.

Любое другое выбытие налогооблагаемых товаров.