Раздельный учет НДС в программе 1С:Бухгалтерия 8

В настоящее время нередко встречаются организации, совмещающие несколько налоговых режимов. При этом возникает проблема правильного отражения и распределения НДС.

Налоговым кодексом Российской Федерации установлена обязанность налогоплательщика вести раздельный учет НДС при осуществлении:

- операций, подлежащих налогообложению, и операций, освобождаемых от налогообложения в соответствии с положениями Налогового кодекса РФ;

- нескольких видов деятельности, один из которых переведен на специальный налоговый режим.

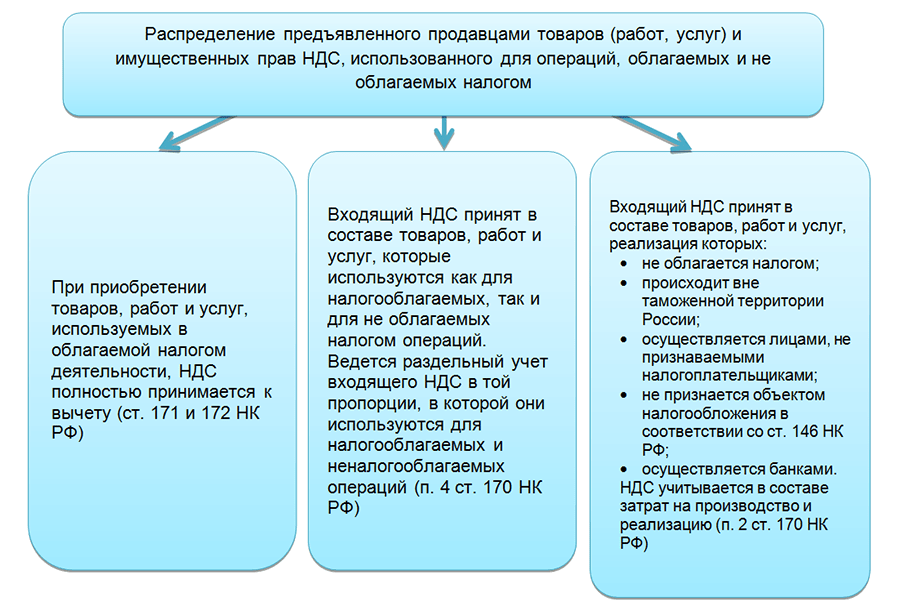

Суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые этим налогом, так и освобождаемые от налогообложения операции, могут:

- учитываться в стоимости работ, услуг, основных средств, нематериальных активов, имущественных прав, используемых для осуществления операций, не облагаемых НДС;

- приниматься к вычету по товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС;

- приниматься к вычету либо учитываться в стоимости товаров, работ, услуг в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Очень часто на практике встречается ошибка, непосредственно связанная с необходимостью раздельного учета НДС при реализации продукции, облагаемой и не облагаемой НДС. Вызвана эта ошибка в первую очередь тем, что бухгалтеры зачастую не владеют информацией о том, будут ли данные объекты применяться в деятельности, доходы от которой не подлежат налогообложению. Налоговым кодексом РФ определен регламент учета НДС в таких случаях. Налогоплательщик, принимая к учету материальные ценности при наличии условий возможности предъявления бюджету НДС, должен в обязательном порядке предъявить эти суммы к вычету. Если же в последующих периодах будет установлен факт применения данного объекта в деятельности, доходы от которой не облагаются НДС, сумму, принятую к вычету, нужно восстановить.

Как же правильно организовать раздельный учет НДС в программе 1С:Бухгалтерия 8?

В первую очередь, необходимо правильно настроить учетную политику организации – на закладке НДС поставить галочку «Организация осуществляет реализацию без НДС или с НДС 0%».

При поступлении материалов мы обязаны принять к вычету входной НДС, так как в момент покупки не можем четко определить, будут ли использованы эти материалы на деятельность облагаемую НДС или на деятельность, необлагаемую НДС.

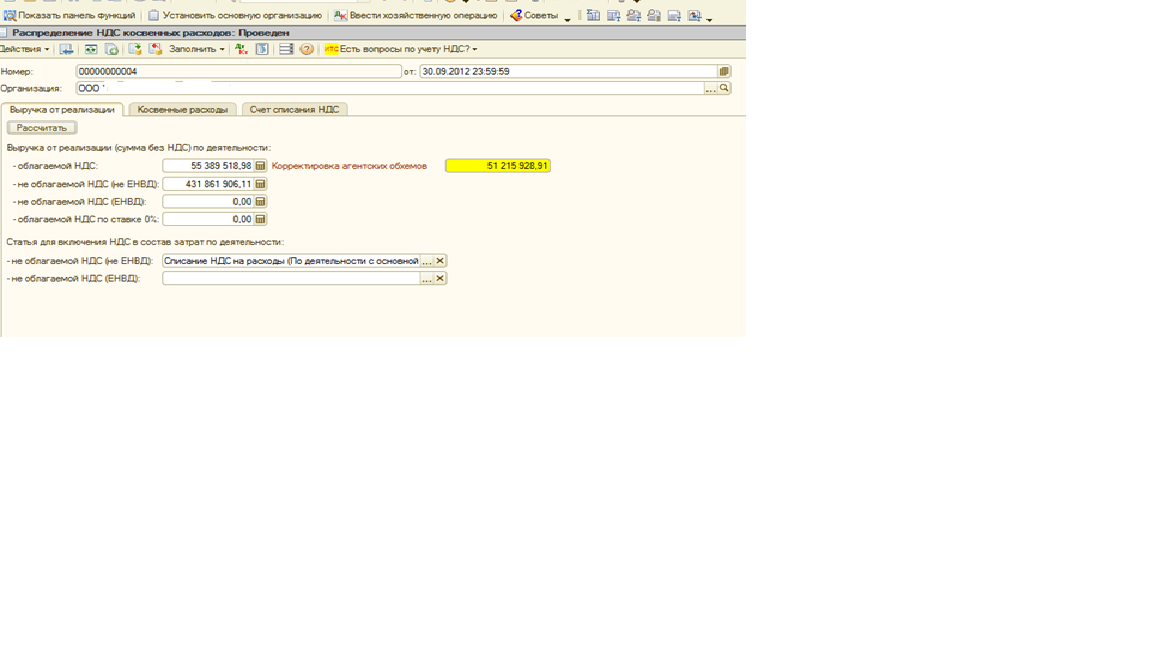

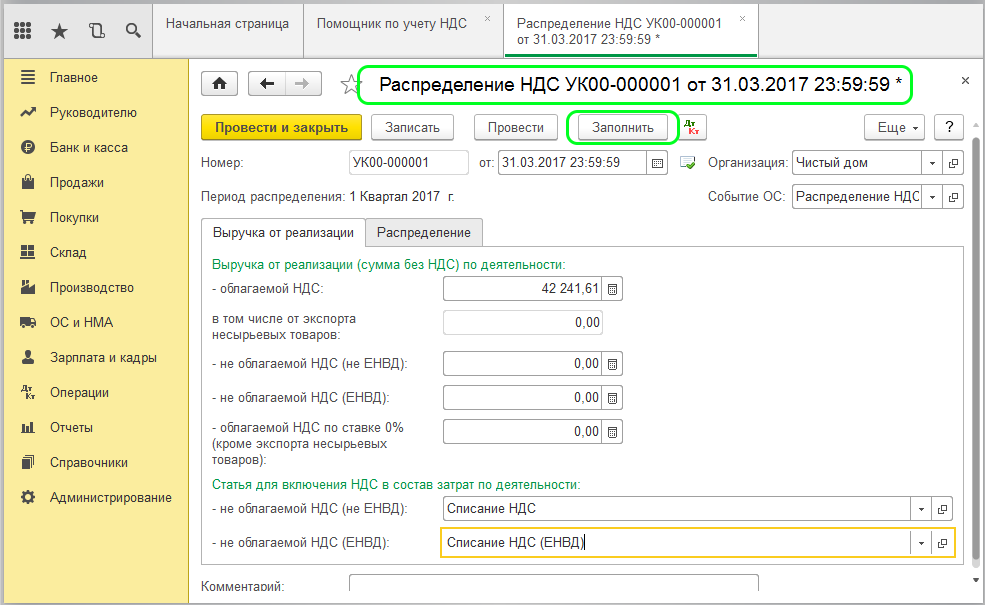

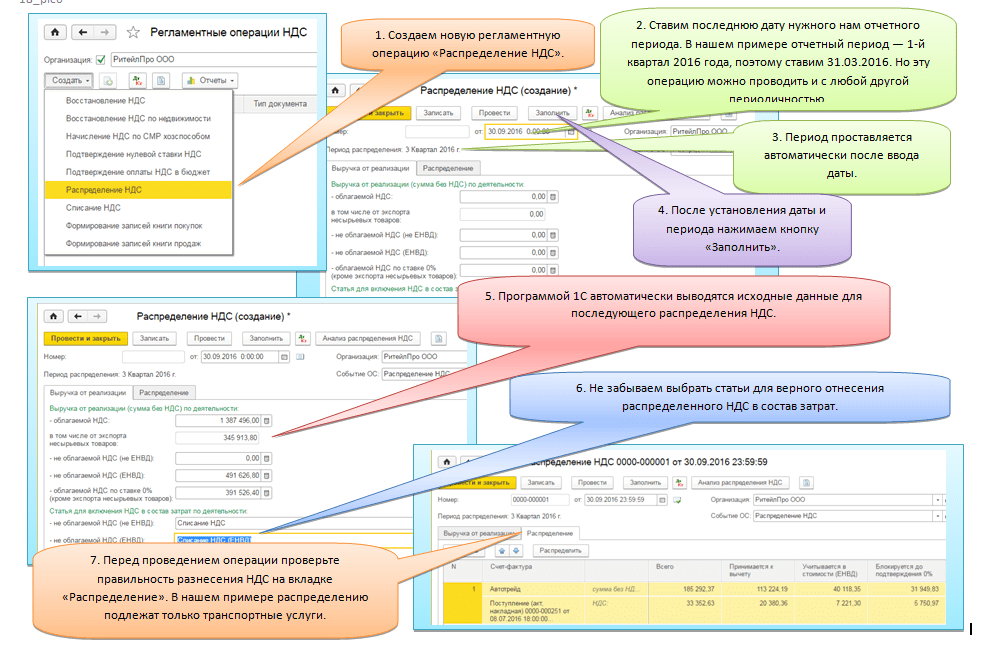

При закрытии месяца необходимо заполнить и провести документ «Распределение НДС косвенных расходов». Для чего он нужен?

Этот документ предназначен для распределения сумм входного НДС по ценностям, которые невозможно прямо отнести либо к операциям, облагаемым НДС по ненулевым ставкам, либо к операциям, не облагаемым НДС, либо к операциям, по которым предполагается применение ставки НДС 0%.

При автоматическом заполнении документа (кнопка «Заполнить» на закладке «Косвенные расходы») в табличную часть заносятся данные из регистра накопления «НДС по косвенным расходам» за указанный период. При выборе определенной строки в верхней табличной части документа, в таблице, расположенной в нижней части документа, можно увидеть отражение соответствующих затрат в бухгалтерском учете.

На закладке «Выручка от реализации» задается база распределения НДС — выручка от реализации (согласно ст. 170 НК РФ). Реквизиты заполняются автоматически по кнопке «Рассчитать»

При выборе определенной строки в верхней табличной части документа, в таблице, расположенной в нижней части документа, можно увидеть отражение соответствующих затрат в бухгалтерском учете.

На закладке «Выручка от реализации» задается база распределения НДС — выручка от реализации (согласно ст. 170 НК РФ). Реквизиты заполняются автоматически по кнопке «Рассчитать»

После задания базы распределения (выручки) можно вернуться на закладку «Косвенные расходы». По кнопке «Распределить» произойдет распределение сумм НДС, предъявленных поставщиками при приобретении товаров, работ и услуг, отнесенных к косвенным расходам, между разными операциями. Содержимое табличной части документа в дальнейшем можно откорректировать.

В результате проведения этого документа мы получим частичное списание НДС на затратные счета:

- Дебет 20, 23, 25, 26 – Кредит 19.03, 19.04.

- По суммам НДС, ранее принятого к возмещению будут созданы движения регистра «НДС начисленный» и при формировании книги продаж НДС будет восстановлен.

- Дебет 19.03 – Кредит 68.02

- Суммы НДС, ранее к возмещению не принятые, но списанные при помощи документа «Распределение НДС косвенных расходов» при автоматическом формировании книги покупок в нее не попадут.

И последнее — все регламентные операции по НДС желательно делать при помощи специального «Помощника по учету НДС». Найти его можно в меню «Покупка» — «Ведение книги покупок» — «Помощник по учету НДС», или в меню «Продажи» — «Ведение книги продаж» — «Помощник по учету НДС». Что представляет собой «Помощник по учету НДС»? Это незаменимая вещь для бухгалтера при составлении отчетности по НДС. «Помощник» подскажет вам, в какой момент и какую операцию вам необходимо выполнить, как правильно составить книги покупок и продаж, а также заполнит декларацию по налогу на добавленную стоимость.

Резюмируя выше изложенный материал, можно сделать вывод о том, что при правильных настройках учета и при правильном отражении хозяйственных операций, ведение раздельного учета в программе 1С:Бухгалтерия 8 помогает избежать ошибок в учете НДС.

«Помощник» подскажет вам, в какой момент и какую операцию вам необходимо выполнить, как правильно составить книги покупок и продаж, а также заполнит декларацию по налогу на добавленную стоимость.

Резюмируя выше изложенный материал, можно сделать вывод о том, что при правильных настройках учета и при правильном отражении хозяйственных операций, ведение раздельного учета в программе 1С:Бухгалтерия 8 помогает избежать ошибок в учете НДС.

Как происходит распределение НДС в 1С Бухгалтерия 8.3

Маргарита Матевосова

Методист отдела 1С Scloud

Для начала дадим определение понятию «Распределение НДС» — это значит разделение суммы НДС на части. При этом одна часть будет принята к возмещению и уменьшает отчисления налога, а вторая часть будет учитываться в затратах. Разберем, каким образом происходит распределение НДС в 1С 8.3 Бухгалтерия.

Основными факторами необходимости распределения НДС являются:-

Реализация продукции с разными ставками НДС.

-

Использование одних и тех же материалов в продукции с разной ставкой НДС.

Рассмотрим схему для наглядного понимания. Видно, что распределяться будет сумма налога, входящая в стоимость материала «ТМЦ2». На основании того, что данный материал применяется в производстве продукции со ставкой НДС и без ставки НДС. Ни для кого не секрет, что к возмещению принимается исключительно налог по материалам, реализуемым с нулевой ставкой НДС (ТМЦ1). Налог по ТМЦ3 не будет возмещен, так как «Продукция 2» продается без НДС. На этом основании имеются несколько способов учета НДС:

-

К возмещению будет принят (НДС1).

-

К возмещению не будет принят (НДС3).

-

Будет распределяться (НДС2).

Для того чтобы вести правильный учет распределения ставки налога, в программе 1С необходимо провести некоторые настройки. Зайдем в настройку «Учетная политика», «Настройки налогов и отчетов ».

Зайдем в настройку «Учетная политика», «Настройки налогов и отчетов ».

-

Ведется раздельный учет входящего НДС.

-

Раздельный учет НДС на 19 счете «НДС по приобретенным ценностям».

Технология распределения суммы налога простая – для каждого материала указывается необходимый способ, который можно задать прямо в документе поступления в графе «Способ учета НДС». В списке отразится четвертый вариант «Блокируется до подтверждения 0%» — это для экспортных операции, его рассматривать не будем:

Заполнять графу «Способ учета НДС» необходимо во всех документах с номенклатурными позициями в табличной части.

Например, в документе «Отчет производства за смену» можно отразить один материал с указанием разных способов учета НДС:

Все остальные документы заполняются по такому же принципу:

По НДС ведется квартальная отчетность. Для создания отчета переходим на вкладку меню «Операции» и открываем «Помощник по учету НДС».

Для создания отчета переходим на вкладку меню «Операции» и открываем «Помощник по учету НДС».

Основными документами являются «Формирование книги покупок» и «Распределение НДС» — данный пункт отобразится в отчете только при наличии номенклатурных позиций с указанным способом учета НДС «Распределяется»:

Документ «Распределение НДС» оформляется автоматически через нажатие кнопок «Заполнить» и «Распределить». Рассчитаются суммы с реализаций продукции с НДС и без НДС, которые используются как коэффициент при распределении. Также произойдет разделение суммы налога, который подлежит распределению, пропорционально сумме продаж на две части:

Распределение каждой суммы происходит детально, включая первичный документ:

В проводках также можно увидеть разделение сумм НДС по дебетовому 19 счету:

В табличной части документа «Формирование записей книги покупок» отразятся суммы налога, которые будут приняты к вычету:

После чего необходимо проверить 19 счет. Если все выполнено правильно, то остатки на нем будут нулевые:

Если все выполнено правильно, то остатки на нем будут нулевые:

1. руками редактируем? 2. восстановление НДС…

Получить 200 видеоуроков по 1С бесплатно:

Stivi 03.08.2012

Добрый день!

задание выполнено.

Вопросы по регистру НДС с косвенных расходов:

1)при создании док-та Распределение НДС косв расходов, если я вручную удалю строки ,например по 20 счету, которые сюда попали, то НДС не будет распределяться, но останется в регистре на конец месяца.На что это повлияет в дальнейшем при наличии разных видов деятельности.

2)Из курса я поняла, что этот регистр используем в дальнейшем для восстановления НДС при необходимости.Можно уточнить как это происходит в теории при наличии разных видов деятельности.

3)при наличии разных видов деятельности на п/п учет водоснабжения ведется на сч25.НДС попадает в регист косвенных расходов, но бухгалтер не хочет распределять эти расходы по видам деятельности(хочет что бы все относилось на реализ по 18%). Правильно ли это?если вариант возможен, то услуги по водоснабжению так же удаляем руками из документа распределение? тогда смотри вопрос 1)

Правильно ли это?если вариант возможен, то услуги по водоснабжению так же удаляем руками из документа распределение? тогда смотри вопрос 1)

Заранее спасибо за ответы.

Елена Бобкова 07.08.2012

Добрый вечер!

1. Уточните, на какой закладке вы хотите удалить сч 20 и с какой целью?

2. Восстановление НДС необходимо, если входной НДС был принят к вычету, а в дальнейшем это имущество (Т.Р.У.ОС) стало использоваться для операций, не облагаемых НДС (ст. 170 НК РФ).

Итак, у нас запись Приход сформировалась в регистре НДС по косвенным расходам в момент передачи материалов в производство. (док. Требование-накладная).

Когда мы реализуем Т,Р,У, не облагаемые НДС, то мы обязаны выписать с/ф, где должны указать значение Без НДС. Возникает необходимость восстановить НДС по тем материалам, которые были использованы для производства этих Т,Р,У. Это делается с помощью документа 1С Восстановление НДС.

Восстановленный НДС мы имеем право отнести на расходы по тем же затратным счетам, что и использованные материалы. Это мы делаем документом Распределение НДС косвенных расходов, который даст нам запись с видом движения Расход по регистру НДС по косвенным расходам сумм «входного» НДС, включенного теперь в стоимость Т,Р,У.

Это мы делаем документом Распределение НДС косвенных расходов, который даст нам запись с видом движения Расход по регистру НДС по косвенным расходам сумм «входного» НДС, включенного теперь в стоимость Т,Р,У.

3. В этом случае у бухгалтера должна быть веская обоснованная причина, чтобы относить весь НДС по водоснабжению на реализацию (18%).

Еще можно воспользоваться возможностью самостоятельно устанавливать порядок распределения расходов, который может быть самый разный, и зависеть он будет от многих факторов: вида деятельности, номенклатуры продукции, частоты экспортных поставок, методики учета затрат и т.д. Чем тщательнее налогоплательщик пропишет этот порядок в учетной политике, тем больше у него шансов избежать претензий со стороны налоговых органов, а в случае судебного разбирательства – отстоять свою правоту.

Stivi 07.08.2012

1)Преположим, что в документ Распределение НДС косвенных расходов попал счет 20 (наравне с 25,26).Как я поняла из ответов прошлых групп затраты 20 сч(т. к.это прямые не распределяемые расходы) с закладки Косвенные расходы нужно удалить руками.Но тогда НДС с удаленных затрат зависает в регистре НДС косвенных расходов…что нужно делать дальше, чтобы очистить регистр?

к.это прямые не распределяемые расходы) с закладки Косвенные расходы нужно удалить руками.Но тогда НДС с удаленных затрат зависает в регистре НДС косвенных расходов…что нужно делать дальше, чтобы очистить регистр?

2)Как работает документ Восстановление НДС по БУ и НУ?

Елена Бобкова 07.08.2012

1) Если у вас расход прямой, то почему НДС с него должен попадать в регистр НДС по косвенным расходам? Счет-фактура полученный сразу дает вам возможность списать такой НДС в книгу покупок (флажок Отразить в книге покупок).

Либо Формированием записей книги покупок.

Чистить регистры – крайняя мера. О том как это делать, прочитайте, пожалуйста в Вопроснике.

2) БУ – формируется проводка Дт 19 – Кт 68.02, в НУ не формируется.

В регистре НДС продажи формируется запись для книги продаж, в регистре НДС предъявленный – запись с видом Расход для события Восстановлен НДС. Сумма покупки и сумма НДС указываются с минусом.

Вообще, очень полезная, информативная и познавательная книга по регистрам учета НДС в программе – Учет расчетов по НДС, авторы С. А.Харитонов, О.В.Шерст. Эту книгу можно было приобрести в нашей Мастер-группе.

А.Харитонов, О.В.Шерст. Эту книгу можно было приобрести в нашей Мастер-группе.

Дата публикации: Апр 16, 2013

Поставьте вашу оценку этой статье:

Загрузка…Раздельный учет НДС в 2020-2021 годах

В каких случаях необходим раздельный учет по НДС?

Когда раздельный учет по НДС вести необязательно?

Правило «5-процентного порога»

Раздельный учет в случае отсутствия хозяйственных операций

Налоговая политика при раздельном учете

Порядок распределения входного НДС (проводки)

Особенности раздельного учета при операциях с займами

Раздельный учет по НДС при использовании векселей

В каких случаях необходим раздельный учет по НДС?

Нередко хозяйственные субъекты (юридические и физические лица) в ходе своей деятельности сталкиваются с необходимостью совершать операции, как облагаемые НДС, так, согласно условиям законодательства, освобожденные от начисления этого налога. Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

При такой работе обязателен к применению раздельный учет по НДС. Отсутствие подобной методики не позволяет налогоплательщику как учитывать входной НДС по отношению к налогооблагаемым операциям, так и брать полученные суммы для уменьшения базы по налогу на прибыль.

За экономическим субъектом остается право на выбор конкретной методики по ведению раздельного учета НДС. Действующее законодательство не запрещает разработку и применение собственного норматива. Но при этом принятый порядок не должен нарушать основных принципов работы, при которых возможно достоверное определение, к какому виду операций относится та или иная сумма входного налога.

Подробнее о принципах и способах ведения раздельного учета вы узнаете из материала «Как ведется раздельный учет по НДС (принципы и методика)?».

Когда раздельный учет по НДС вести необязательно?

Отсутствие раздельного учета не позволяет также использовать льготы по налогообложению, на что обращает внимание п. 4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

Однако в п. 4 ст. 170 НК РФ допускаются и моменты, когда раздельный учет вести необязательно даже при наличии операций, которые относятся к разным режимам или отличаются между собой необходимостью в налогообложении.

Подробно о случаях, когда раздельный учет НДС необязателен для применения, вы узнаете из публикации «Когда раздельный учет «входного» НДС не ведется?».

К необлагаемым НДС операциям относят и реализацию за пределами РФ. Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

Правило «5-процентного порога»

В случае наличия как не облагаемых НДС экспортных операций, так и прочих облагаемых этим налогом операций требуется вести раздельный учет по НДС, главной целью которого является распределение входного налога для дальнейшего правомерного принятия его к вычету.

Экспортерам также необходимо вести раздельный учет НДС по операциям со ставкой налогообложения 0% и прочим.

При расчете пропорции реализация работ или услуг за рубежом теперь приравнена к облагаемым операциям. Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Напомним: если доля необлагаемых операций не превышает 5%, можно принять к вычету весь «входной» НДС. В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

Раздельный учет в случае отсутствия хозяйственных операций

В хоздеятельности фирмы бывают периоды, когда она не получает доходов, однако некоторые расходы все же существуют. Особенно часто подобные ситуации встречаются у вновь зарегистрированных предприятий. Что делать, если предполагается наличие нескольких видов операций, облагаемых и не облагаемых налогом? Вести ли раздельный учет входного НДС? Подробно о решении этой проблемы можно узнать из материала «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

В ситуациях, когда в течение определенного периода не возникает факта реализации необлагаемых товаров (услуг), у налогоплательщиков могут появиться вопросы ― требуется ли в таких случаях ведение раздельного учета по НДС? Ранее Минфин придерживался позиции, что отсутствие операций, освобожденных от НДС, является основанием для возможности не вести раздельный учет. Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

С января 2018 года ситуация изменилась: раздельный учет нужно вести в любом случае, даже в периодах, когда выполняется праило 5%. Но входной НДС по общим расходам, относящимся и к облагаемым, и к необлагаемым операциям, можно полностью принять к вычету, если затраты на необлагаемые операции меньше 5% всех расходов, связанных с реализацией (п. 4 ст. 170 НК РФ, Письмо Минфина от 05.04.2018 N 03-07-14/22135).

Подробности см. здесь.

Налоговая политика при раздельном учете

Методика ведения раздельного учета НДС разрабатывается субъектами самостоятельно, при этом она не должна нарушать законодательный порядок определения налога, относящегося к тем или иным операциям. Основные принципы ведения учета, в том числе раздельного, необходимо закрепить в учетной политике предприятия. На этом настаивает ФНС, в противном случае выбранная позиция налогоплательщика может быть оспорена, а по налогу будет произведено доначисление.

Впрочем, такое решение налоговиков можно попытаться оспорить. Арбитры встают на сторону налогоплательщиков, если последним удается доказать наличие фактического ведения налогового учета в организации. Суды нередко приводят доводы, что закрепление методики ведения раздельного учета по НДС не является прямым требованием налогового законодательства. Но во избежание претензий налоговиков рекомендуется все же отразить эти нюансы в учетной политике.

При этом следует отразить не только факт использования раздельного учета предприятием, но и перечислить возможные операции, которые попадают под разные категории налогообложения, а также те, которые освобождены от него. Здесь же перечисляют возможные счета и субсчета, которые применяются в бухгалтерских записях фирмы.

А также упоминаются основания, при которых совершаются операции, не облагаемые НДС:

- льготные режимы налогообложения;

- право на освобождение организации от начисления НДС по причине недостаточной выручки;

- наличие операций, налогообложение по которым не предусмотрено ст.

149 НК РФ;

149 НК РФ; - осуществление реализации за пределами территории государства.

Подробнее о том, какие положения следует прописать в налоговой политике, рассказано в материале «Как составить налоговую политику организации?».

Обратите внимание: п. 4 ст. 170 НК РФ указывает на пропорции, которые следует использовать при определении размера сумм входного НДС для облагаемых и необлагаемых операций. Тот же принцип действий допустим и при разделении налога, если действуют одновременно несколько систем налогообложения.

Порядок распределения входного НДС (проводки)

Для того чтобы составить необходимую пропорцию, используемую для определения доли входного налога, приходящегося на облагаемые и необлагаемые операции, выделяют несколько видов расходов:

- расходы, относящиеся только к налогооблагаемым операциям;

- расходы, относящиеся лишь к необлагаемым операциям;

- прочие расходы, отнести которые к какой-либо категории сложно или не представляется возможным.

При создании записей бухгалтерского учета целесообразно ввести субсчета к счету 19, отражающие входной налог по операциям разного вида. При этом проводки для определения налога при закупке товара с использованием субсчета для налогооблагаемых и не облагаемых НДС операций будут выглядеть следующим образом:

- Дт 41 Кт 60 ― отражена сумма поступления товара от поставщика без учета налога.

- Дт 19 Кт 60 ― выделена сумма НДС, которую впоследствии возможно взять к уменьшению налога.

- Дт 68 Кт 19 ― входящий НДС принят к вычету.

- Дт 41 Кт 19 ― отражена сумма НДС, используемая при необлагаемых операциях и входящая в стоимость приобретенного товара (материала, услуги).

В зависимости от вида деятельности организации использоваться, наряду со счетом 41, могут счета 25, 26, 10 и прочие.

В некоторых случаях налогоплательщики изначально принимают всю сумму налога к вычету, совершая фактически операции, относящиеся к разным видам налогообложения по НДС. А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

Однако у органов ФНС существует свое мнение по отношению к этой методике. Налоговики настаивают на том, что раздельный учет НДС необходимо фиксировать в момент принятия товара на учет. В некоторых случаях при появлении конфликтных ситуаций с органами контроля налогоплательщикам удается отстоять свою позицию, закрепленную в учетной политике организации.

Примеры составления пропорций, учитывающих все требования законодательства и налоговых структур, а также сопутствующие им проводки вы найдете в статье «Какой порядок распределения входного НДС?».

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы.

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

Раздельный учет по НДС при использовании векселей

Реализация ценных бумаг, в том числе и векселей, объектом налогообложения по НДС не признается. При осуществлении подобных действий следует наладить раздельный учет, если субъекты используют в прочей своей деятельности подлежащие налогообложению операции.

Однако расчеты между контрагентами при помощи векселей третьих лиц налоговые структуры могут принять за их реализацию и посчитать поводом для применения раздельного учета НДС. В случае предъявления претензий со стороны фискалов можно смело оспаривать их мнение.

Рассмотрим иную ситуацию. В процессе ведения хозяйственной деятельности нередки случаи, при которых расчет с поставщиками осуществляется при помощи векселей, которые признаны п. 2 ст. 142 ГК РФ ценными бумагами.

Встречаются два вида векселей ― простые и переводные. Для простых характерно наличие лишь 2 сторон взаимоотношений: векселедателей и векселедержателей. При расчетах переводным векселем появляется и третье лицо ― трассат, то есть плательщик по векселю.

Векселя могут быть процентными и беспроцентными. Вексель может содержать дополнительные условия о начислении процентов. В противном случае вексель считается беспроцентным.

При необходимости начислять проценты по векселю у векселедержателя появляется фактический доход вне зависимости от пути поступления ценных бумаг ― были ли они приобретены за деньги или получены в счет уплаты долга. Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

На объект реализации продавец обязан начислить налог, если товар или услуга не освобождены от налогообложения, причем способ оплаты значения не имеет ― будь то денежные перечисления или передача векселя в счет погашения долга. При получении векселя, наличие которого не предполагает последующее начисление процентов, обязанности по начислению налога в этом случае не возникает. Иная ситуация может быть, если вексель окажется процентным или дисконтным.

Доходы налогоплательщика, в том числе и по ценным бумагам, составляют общую сумму выручки, определяющую налоговую базу (п. 2 ст. 153 НК РФ). Налогооблагаемую базу необходимо увеличить на сумму дохода в виде процентов от полученных облигаций и векселей, которыми был произведен расчет за товар (подп. 3 п. 1 ст. 162 НК РФ).

По этой причине продавец обязан начислить НДС на сумму дохода по векселю и перечислить сумму налога в бюджет. Причем стоит учесть, что облагаемая часть дохода должна превышать размер процентов по отношению к действующей ставке ЦБ РФ.

Дополнительную информацию о том, как поступить при расчетах векселями, можно узнать здесь.

Раздельный учет НДС – вопрос непростой, постоянно требующий владения актуальной информацией. Получить ее вам всегда поможет наша рубрика «Раздельный учет (НДС)». Следите за ее обновлением!

Распределение НДС косвенных расходов при экспорте

Раздельный учет и распределение НДС при экспорте товаров

18 июля 2017

- 1213

- налоговый учет

С 1 июля 2016 года изменялся порядок вычета НДС для экспортеров несырьевых товаров. Так теперь входной НДС, относящийся к экспортным поставкам несырьевых товаров, принимается к вычету в том же периоде, когда был приобретен товар, не дожидаясь подтверждения ставки НДС 0% по экспортным операциям. Итак, обо всём по порядку.

Прежний порядок учета НДС при экспорте товара

Все мы знаем прежний порядок принятия к вычету НДС по экспортным операциям. Экспортные поставки (реализация товаров за пределы страны) облагаются по ставке НДС 0%, при этом в течение 180 дней со дня реализации экспортер обязан представить в налоговую пакет документов, подтверждающих обоснованность применения ставки 0% (контракт, таможенную декларацию с отметками российского таможенного органа, копии товаросопроводительных документов), согласно п. 1 ст. 164 НК РФ. Стоит заметить, что в противном случае, экспортер будет вынужден начислить налог по полной ставке на дату отгрузки и уплатить его в бюджет. В любом из двух перечисленных случаев организация имеет право на вычет «входного» НДС, относящегося к экспортной отгрузке. В первом случае момент возникновения права на принятие вычета по НДС совпадает с моментом определения налоговой базы, то есть на последнее число квартала, в котором был собран полный пакет подтверждающих обоснованность применения ставки 0% документов. Или во втором случае – на дату покупки товаров, если пакет документов не был собран.

Новый порядок учета НДС при экспорте товара 2016

Закон от 30 мая 2016 г. № 150-ФЗ сильно изменил данную ситуацию. Теперь «входной» НДС, относящийся к экспортным поставкам несырьевых товаров, можно принимать к вычету в общем порядке, а именно сразу в момент принятия к учету товаров (работ, услуг). Данный факт не освобождает от обязанности подтверждать обоснованность применения ставки НДС 0%, как и прежде экспортер обязан представлять в налоговую пакет подтверждающих документов. Этот закон значительно облегчил жизнь организациям, торгующим несырьевыми товарами. Теперь им не нужно ждать момента определения налоговой базы и сбора всех документов. Однако, стоит разобраться с понятиями сырьевого и несырьевого товара. В пункте 10 статьи 165 НК РФ приведен закрытый перечень сырьевых товаров, к ним относятся:

- Минеральные продукты;

- Продукция химической промышленности и связанных с ней других отраслей промышленности;

- Древесина и изделия из неё;

- Древесный уголь;

- Жемчуг;

- Драгоценные и полудрагоценные камни, драгоценные металлы;

- Недрагоценные металлы и изделия из них.

Все остальные товары, которые не вошли в этот перечень, следует считать несырьевыми. Сразу следует отметить, что для сырьевых товаров порядок принятия к вычету НДС, относящегося к экспортным операциям, остаётся прежним.

Давайте разберемся, как поступать с экспортом в страны ЕврАзЭС (Республика Беларусь, Казахстан, Армения, Киргизия). Все правила, касающиеся НДС в отношениях между странами ЕврАзЭС, закреплены в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение №18 к договору о ЕврАзЭС). Там сказано, что экспортер имеет право на налоговые вычеты в общем порядке, предусмотренном законодательством своего государства. Из этого следует сделать вывод, что при экспорте в страны ЕврАзЭС в отношении вычетов по НДС стоит применять те же правила, что и при экспорте в другие страны.

Стоит заметить, что в связи с вступившими в силу изменениями у экспортера в рамках ЕврАзЭС появилась обязанность указывать в счет-фактуре код ТНВЭД по каждому из отгружаемых товаров. Это связано с тем, что необходимо правильно определить категорию товара (сырьевой/несырьевой) и соответствующий ей способ учета НДС (раздельный/общий).

Все вышеназванные поправки относятся только к тем товарам (работам, услугам), которые будут приняты на учет, начиная с 1 июля 2016г., и соответственно, к тем экспортным операциям, которые будут совершены, начиная с той же даты.

Итоги

- Экспортеры несырьевых товаров, начиная с 1 июля 2016 года, освобождены от раздельного учета «входного» НДС;

- Новый порядок применяется к экспорту несырьевых товаров в страны ЕврАзЭС;

- Экспортер в страны ЕврАзЭС теперь должен указывать код ТНВЭД по каждому из товаров;

Фирммейкер, ноябрь 2016

Валерия Яренкова

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Интересные статьи:

- Выездная налоговая проверка

Выездная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

- НДС при экспорте

НДС – один из основных налогов, взимаемых в Российской Федерации. Мы решили вкратце напомнить наиболее…

- НДС медицинские услуги

Особенности налогообложения медицинских учреждений Поиск Полнотекстовый поиск: Рекомендуем ознакомиться Финансы->Курсовая работа Тема курсовой работы, которая…

- Камеральная проверка

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

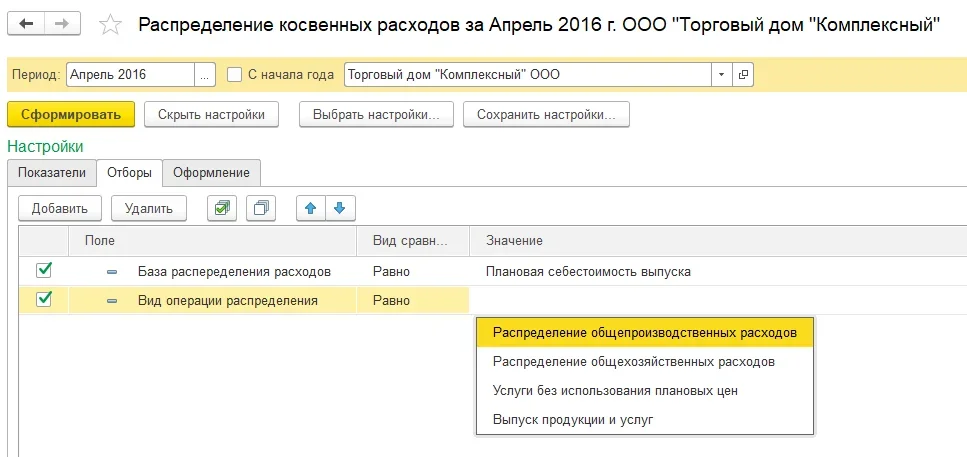

Распределение прямых и косвенных затрат в программе 1С:Бухгалтерия Предприятия 3.0

Прямые и косвенные расходы

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции.

Рассмотрим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С: Бухгалтерия предприятия 3.

Прямые расходы в бухгалтерском учете в 1С 8.3

В соответствии с инструкцией по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н прямыми расходами в бухгалтерском учете (БУ) являются те расходы, которые при производстве или оказании услуг отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С:Бухгалтерия предприятия 3.0 необходимо задать параметры в Учетной политике (рис. 1)

Флажком указываются те виды деятельности, затраты по которым планируется учитывать на счете 20, (для выпуска продукции и (или) выполнения работ и оказание услуг заказчикам). Флажки ставятся для того, чтобы вести или не вести учет прямых расходов в бухгалтерском учете по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С:Бухгалтерия предприятия 3.0 нужно отразить расход по дебету счета 20.

Косвенные расходы в бухгалтерском учете в 1С 8.3

В бухгалтерском учете обычно под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99).

И если порядок деления расходов на прямые и косвенные в бухгалтерском учете определяется корреспонденцией счетов, то для целей налогового учета в 1С Бухгалтерия предприятия 3.0 прямые расходы могут отражаться по разным счетам 20, 25, 26 и не зависят от корреспонденции. И здесь важно бухгалтеру (пользователю) правильно определить и настроить состав прямых расходов в программе 1С: Бухгалтерия предприятия 3.0, ведь в расчете налога на прибыль используются именно данные налогового учета.

Порядок распределения косвенных расходов бюджетного учреждения при исчислении налога на прибыль 2015

Ответ:

Начиная с 01.07.2012 г. бюджетные учреждения исчисляют и уплачивают налог на прибыль в общем порядке.

Объектом налогообложения по налогу на прибыль организаций на основании ст. 247 НК РФ признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признается разница между доходами и величиной произведенных расходов, определяемых в соответствии с гл. 25 НК РФ.

К доходам в целях налогообложения прибыли относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (ст.ст. 248-250 НК РФ).

В ст. 251 НК РФ приведен перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль.

Так в соответствии с пп.14 п.1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования или федеральными законами, в виде субсидий, предоставленных бюджетным учреждениям.

В соответствии с п.2. ст. 251 НК РФ при определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров).

Определяя налоговую базу по налогу на прибыль, бюджетные учреждения уменьшают полученные доходы на сумму произведенных расходов, что соответствует требованиям абз. 1 п. 1 ст. 252 НК РФ. (Принимая во внимание не учитываемых в целях налогообложения, перечень которых приведен в ст. 270 НК РФ).

В соответствии с абз. 2 п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты.

В соответствии со ст. 318 НК РФ налогоплательщиками, применяющими метод начисления для целей Главы 25 НК РФ расходы на производство и реализацию, подразделяются на прямые и косвенные.

При этом, налогоплательщик вправе самостоятельно определить в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

До 23.01.2015г. Минфин РФ считал, что распределять общехозяйственные расходы между коммерческой и некоммерческой деятельностью нельзя. Налоговое ведомство ссылалось на то, что это не предусмотрено гл. 25, в том числе ст. 272 НК РФ (Письма от 02.08.2013г. № 03-03-06/4/31096, от 18.04.2013г. № 03-03-06/4/13345).

Однако в Письме от 23.01.2015г. № 03-03-06/4/2051 Минфин РФ со ссылкой на пп.14 п. 1 ст. 251 НК РФ и п. 2 ст. 251 НК РФ, указал следующее:

«…некоммерческая организация вправе учитывать в расходах для целей налогообложения прибыли организаций затраты, соответствующие критериям, установленным статьей 252 НК РФ. При этом расходы, произведенные за счет средств целевого финансирования и целевых поступлений, при формировании налоговой базы по налогу на прибыль не учитываются.

В том случае, если налогоплательщик, применяющий в налоговом учете метод начисления, осуществляет какие-либо расходы, относящиеся к нескольким видам деятельности, по которым ведется обособленный учет, их распределение осуществляется с учетом положений статьи 272 НК РФ.

Пунктом 1 данной статьи НК РФ установлено, что расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Таким образом, если некоммерческая организация, применяющая в налоговом учете метод начисления, производит какие-либо общехозяйственные расходы, связанные как с деятельностью, осуществляемой в рамках целевого финансирования и (или) целевых поступлений, так и с предпринимательской деятельностью, и при этом невозможно однозначно установить, что такие расходы не осуществляются в рамках ведения деятельности исключительно за счет средств целевого финансирования и (или) целевых поступлений, такие расходы не могут быть в полном объеме учтены при формировании налоговой базы по налогу на прибыль организаций, определяемой в отношении доходов, полученных от предпринимательской деятельности некоммерческой организации.

При этом отнесение подобных расходов в полном объеме к расходам, произведенным за счет средств целевого финансирования и целевых поступлений, при наличии обособленного учета, по нашему мнению, допускало бы различное применение норм законодательства о налогах и сборах к коммерческим и некоммерческим организациям и в силу этого противоречит принципу равенства налогообложения. Между тем, как указывается в Определении Конституционного Суда Российской Федерации от 24.11.2005 N 412-О, поскольку налогоплательщиками налога на прибыль организаций признаются все российские организации независимо от их статуса как коммерческих или некоммерческих, некоммерческие организации для целей исчисления налога на прибыль организаций вправе уменьшать полученные доходы на сумму произведенных расходов на общих основаниях, учитывая в том числе установленные условия признания произведенных затрат расходами и порядок составления расчета налоговой базы.

Таким образом, распределение таких расходов некоммерческих организаций между разными видами деятельности (включая виды деятельности, осуществляемые за счет средств целевого финансирования и целевых поступлений, и виды деятельности, осуществляемые за счет доходов от предпринимательской деятельности в соответствии с законодательством Российской Федерации), по мнению Департамента, осуществляется в соответствии с пунктом 1 статьи 272 НК РФ».

Из вышеизложенного следует, что финансовое ведомство под разными видами деятельности понимает деятельность, в рамках целевого финансирования и предпринимательскую деятельность.

Таким образом, если Учреждение, производит какие-либо косвенные расходы в рамках своего вида деятельности, связанные как с деятельностью в рамках целевого финансирования, так и с предпринимательской деятельностью, и при этом их невозможно однозначно отнести к деятельности, осуществляемой за счет средств целевого финансирования, данные расходы не могут быть в полном объеме учтены при формировании налоговой базы по налогу на прибыль организаций, определяемой в отношении доходов, полученных от предпринимательской деятельности.

Отнесение подобных расходов в полном объеме к расходам, произведенным за счет средств целевого финансирования и целевых поступлений, при наличии обособленного учета, также ставило бы Учреждение в невыгодное положение по сравнению с коммерческими организациями, противоречило бы принципу равенства налогообложения.

Таким образом, в соответствии с вышеизложенным мнением Минфина РФ, Учреждение должно вести раздельный учет косвенных затрат между деятельностью, направленной на получение дохода и деятельностью, ведущейся за счет целевого финансирования (целевых поступлений).

При этом в соответствии с п.1 ст. 272 НК РФ расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов Учреждения.

Также обращаем внимание на Письмо Минфина РФ от 28.12.2012г. № 03-03-06/4/124, в котором указано, что учесть в налоговом учете косвенные расходы можно только в сумме превышения фактически произведенных расходов над суммой полученной субсидии.

Определение косвенного налога

Что такое косвенный налог?

Косвенный налог собирается одним субъектом в цепочке поставок (обычно производителем или розничным продавцом) и выплачивается правительству, но перекладывается на потребителя как часть покупной цены товара или услуги. Потребитель в конечном итоге платит налог, больше платя за товар.

Что такое косвенный налог

Косвенные налоги определяются путем сравнения их с прямыми налогами.Косвенные налоги можно определить как налогообложение физического или юридического лица, которое в конечном итоге оплачивается другим лицом. Орган, собирающий налог, затем переведет его правительству. Но в случае прямых налогов лицо, немедленно платящее налог, — это лицо, которое правительство пытается обложить налогом.

Акцизы на топливо, спиртные напитки и сигареты считаются примерами косвенных налогов. Напротив, подоходный налог является наиболее ярким примером прямого налога, поскольку лицо, получающее доход, немедленно платит налог.Плата за вход в национальный парк — еще один наглядный пример прямого налогообложения.

Некоторые косвенные налоги также называются налогами на потребление, например налогом на добавленную стоимость (НДС).

Регрессивный характер косвенного налога

Косвенные налоги обычно используются и взимаются государством для получения доходов. По сути, это сборы, которые взимаются одинаково с налогоплательщиков, независимо от их доходов, будь они богатыми или бедными, каждый должен их платить.

Но многие считают их регрессивными налогами, поскольку они могут нести тяжелое бремя для людей с более низким доходом, которые в конечном итоге платят ту же сумму налога, что и те, кто получает более высокий доход.Взаимодействие с другими людьми

Например, импортная пошлина на телевизор из Японии будет одинаковой, независимо от дохода потребителя, покупающего телевизор. И поскольку этот сбор не имеет ничего общего с доходом человека, это означает, что тот, кто зарабатывает 25 000 долларов в год, должен будет платить такой же сбор за тот же телевизор, что и тот, кто зарабатывает 150 000 долларов; Ясно, что большая нагрузка ложится на первого.

Есть также опасения, что косвенные налоги могут использоваться для продвижения конкретной государственной политики путем налогообложения определенных отраслей, а не других.По этой причине некоторые экономисты утверждают, что косвенные налоги приводят к неэффективности рынка и изменяют рыночные цены по сравнению с их равновесной ценой.

Общие косвенные налоги

Самый распространенный пример косвенного налога — импортные пошлины. Пошлина оплачивается импортером товара при его ввозе в страну. Если импортер продолжает перепродавать товар потребителю, стоимость пошлины, по сути, скрывается в цене, которую платит потребитель. Потребитель, скорее всего, не знает об этом, но, тем не менее, он будет косвенно платить импортную пошлину.

По сути, любые налоги или сборы, взимаемые государством на уровне производства или производства, являются косвенным налогом. В последние годы многие страны ввели для производителей сборы за выбросы углерода. Это косвенные налоги, поскольку их стоимость перекладывается на потребителей.

Налоги с продаж могут быть прямыми или косвенными. Если они накладываются только на конечную поставку потребителю, они являются прямыми. Если они взимаются в качестве налога на добавленную стоимость (НДС) в процессе производства, то они являются косвенными.

Налог на добавленную стоимость (НДС) Определение

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, которым облагается продукт всякий раз, когда добавляется стоимость на каждом этапе цепочки поставок, от производства до точки продажи. Сумма НДС, которую платит пользователь, зависит от стоимости продукта, за вычетом затрат на материалы, используемые в продукте, которые уже облагались налогом.

Более 160 стран по всему миру используют налог на добавленную стоимость, и чаще всего он встречается в Европейском Союзе.Тем не менее, это не без противоречий. Защитники говорят, что он увеличивает государственные доходы, не наказывая за успех или богатство, как это делают подоходные налоги, и он проще и стандартизирован, чем традиционный налог с продаж, с меньшими проблемами соблюдения. Критики утверждают, что НДС по сути является регрессивным налогом, который создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами, а также увеличивает бюрократическое бремя для бизнеса.

Налог на добавленную стоимость основан на потреблении налогоплательщиков, а не на их доходе.В отличие от прогрессивного подоходного налога, который взимает более высокие налоги с лиц с более высоким уровнем доходов, НДС применяется одинаково к каждой покупке.

Ключевые выводы

- Налог на добавленную стоимость или НДС добавляется к продукту в каждой точке цепочки поставок, где добавляется стоимость.

- Сторонники НДС утверждают, что они увеличивают государственные доходы, не наказывая за успех или богатство, в то время как критики говорят, что НДС создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами и бюрократическое бремя для бизнеса.

- Хотя во многих промышленно развитых странах существует налог на добавленную стоимость, США к их числу не относятся.

Как работает налог на добавленную стоимость

НДС взимается с валовой прибыли на каждом этапе процесса производства-распределения-продажи товара. Налог рассчитывается и взимается на каждом этапе, в отличие от налога с продаж, который рассчитывается и оплачивается потребителем только в самом конце цепочки поставок.

Скажем, например, Dulce — дорогая конфета, которую производят и продают в стране Alexia.У Alexia налог на добавленную стоимость составляет 10%. Вот как будет работать НДС:

- Производитель Dulce покупает сырье за 2 доллара, плюс НДС в размере 20 центов, выплачиваемый правительству Алексии, на общую сумму 2,20 доллара.

- Затем производитель продает Dulce розничному продавцу за 5 долларов США плюс НДС в размере 50 центов на общую сумму 5,50 долларов США. Однако производитель предоставляет Alexia только 30 центов, что составляет на данный момент общий НДС за вычетом предыдущего НДС, взимаемого поставщиком сырья. Обратите внимание, что 30 центов также равняются 10% валовой прибыли производителя в 3 доллара.00.

- Наконец, розничный торговец продает Dulce потребителям за 10 долларов плюс НДС в размере 1 доллара на общую сумму 11 долларов. Розничный продавец предоставляет Alexia 50 центов, что составляет общий НДС на данный момент (1 доллар США) за вычетом предыдущих 50 центов НДС, начисленных производителем. 50 центов также представляют 10% валовой прибыли продавца на Дульсе.

История налога на добавленную стоимость

Подавляющее большинство промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), имеют систему НДС.Соединенные Штаты остаются единственным заметным исключением.

Большинство индустриальных стран с НДС приняли свои системы в 1980-х годах. Результаты были неоднозначными, но среди стран с НДС, безусловно, нет тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Согласно одному исследованию Международного валютного фонда, любая страна, которая переходит на НДС, изначально ощущает негативное влияние сокращения налоговых поступлений, несмотря на то, что в будущем у нее будет более высокий потенциал доходов.

НДС приобрел негативный оттенок в некоторых частях мира, где он был введен, даже нанося политический ущерб его сторонникам.На Филиппинах, например, сенатор Ральф Ректо, главный сторонник НДС в начале 2000-х, был лишен должности избирателями, когда он баллотировался на переизбрание. Однако в последующие годы После ее реализации население в итоге приняло налог. В итоге Ректо вернулся в Сенат, где стал сторонником увеличения НДС.

Известно, что в 2009 году Франция значительно снизила свои ставки НДС — почти на 75%, с 19,6% до 5.Ставка 5%.

Промышленно развитые страны, принявшие систему НДС, показали неоднозначные результаты, при этом в одном исследовании было отмечено, что любая страна, переходящая на новую систему, сначала ощущает негативное влияние сокращения налоговых поступлений.

Налог на добавленную стоимость и налог с продаж

НДС и налоги с продаж могут принести одинаковую прибыль; разница заключается в том, в какой момент выплачиваются деньги и кем. Вот пример, предполагающий (снова) НДС в размере 10%:

- Фермер продает пшеницу пекарю за 30 центов.Пекарь платит 33 ¢; дополнительные 3 ¢ представляют собой НДС, который фермер отправляет правительству.

- Пекарь использует пшеницу для выпечки хлеба и продает буханку в местном супермаркете за 70 центов. Супермаркет платит 77 центов, включая НДС 7 центов. Пекарь посылает правительству 4 цента; остальные 3 цента были оплачены фермером.

- Наконец, супермаркет продает покупателю буханку хлеба за 1 доллар. Из 1,10 доллара, уплаченного покупателем, или базовой цены плюс НДС, супермаркет отправляет 3 центов государству.

Как и в случае с традиционным 10% налогом с продаж, правительство получает 10 центов с продажи за 1 доллар. НДС отличается тем, что он уплачивается на разных остановках в цепочке поставок; фермер платит 3, пекарь — 4, а супермаркет — 3.

Однако НДС дает преимущества перед национальным налогом с продаж. Отследить гораздо проще. Точный налог, взимаемый на каждом этапе производства, известен. При использовании налога с продаж вся сумма отображается после продажи, что затрудняет распределение по конкретным этапам производства.Кроме того, поскольку НДС облагается налогом только на каждую добавленную стоимость, а не на продажу самого продукта, предоставляется гарантия того, что этот же продукт не облагается двойным налогом.

Особые соображения

В США идет много споров о замене нынешней системы подоходного налога федеральным НДС. Защитники утверждают, что это увеличит государственные доходы, поможет финансировать основные социальные услуги и сократит федеральный дефицит. Совсем недавно за НДС выступал кандидат в президенты от Демократической партии Эндрю Янг.

В 1992 году Бюджетное управление Конгресса провело экономическое исследование введения НДС. В то время CBO пришло к выводу, что НДС добавит только 150 миллиардов долларов годового дохода, или менее 3% от национального производства.Если вы скорректируете 150 миллиардов долларов до 2020 долларов, то получится чуть меньше 275 миллиардов долларов; 3% валового внутреннего продукта (ВВП) в третьем квартале 2019 года в размере 21,53 триллиона долларов составляют чуть более 650 миллиардов долларов. Используя эти приближения, можно оценить, что НДС может принести правительству от 250 до 500 миллиардов долларов дохода.

Конечно, эти цифры не учитывают все внешние воздействия системы НДС. НДС изменит структуру производства в Соединенных Штатах, так как не все компании смогут в равной степени покрыть рост производственных затрат. Неизвестно, будут ли дополнительные доходы использоваться в качестве предлога для того, чтобы занять больше денег, что исторически доказано в Европе, или снизить налоги в других областях (что потенциально сделает НДС нейтральным для бюджета).

Институт Бейкера совместно с Ernst & Young провел макроэкономический анализ НДС в 2010 году.Три основных вывода заключались в том, что НДС сократит розничные расходы на 2,5 триллиона долларов в течение 10 лет, экономика может потерять до 850 000 рабочих мест только за первый год, а НДС будет иметь «значительный эффект перераспределения», который нанесет вред нынешним работникам. Взаимодействие с другими людьми

Три года спустя в отчете Brookings Institution за 2013 год Уильям Гейл и Бенджамин Харрис предложили ввести НДС, чтобы помочь решить финансовые проблемы страны после Великой рецессии. Они подсчитали, что 5% НДС может сократить дефицит на 1 доллар.6 триллионов за 10 лет и увеличьте доходы, не искажая выбор сбережений и инвестиций.

Плюсы и минусы налога на добавленную стоимость

В дополнение к фискальным аргументам сторонники НДС в США предполагают, что замена нынешней системы подоходного налога федеральным НДС будет иметь и другие положительные эффекты.

МинусыНДС увеличивает расходы для предприятий.

Поощряет уклонение от уплаты налогов.

Это противоречит способности правительства штата и местного самоуправления устанавливать свои собственные уровни налога с продаж.

Преходящие издержки приводят к повышению цен, что ложится тяжелым бременем на потребителей с низкими доходами.

Pro: устранение налоговых лазеек

Сторонники утверждают, что НДС не только значительно упростит сложный федеральный налоговый кодекс и повысит эффективность налоговой службы (IRS), но и значительно затруднит уклонение от уплаты налогов. НДС будет собирать доход со всех товаров, продаваемых в Америке, включая покупки в Интернете. Несмотря на усилия по закрытию налоговых лазеек, которые позволяют интернет-компаниям избегать взимания налогов с клиентов в штатах, где у них нет обычного бизнеса, неуплаченные налоги на себестоимость онлайн-продаж составляют миллиарды потенциальных доходов, которые могут быть использованы для финансирования школ, правоохранительных органов и других стран. другие услуги.

Pro: более сильный стимул для заработка

Если НДС заменяет американский подоходный налог, это устраняет претензии к таким прогрессивным налоговым системам, которые препятствуют успешной реализации: граждане получают большую часть заработанных денег, а налоги на них влияют только при покупке товаров. Это изменение не только дает более сильный стимул для заработка; это также поощряет экономию и препятствует легкомысленным тратам (теоретически).

Con: Более высокие затраты для бизнеса

Однако противники отмечают множество потенциальных недостатков НДС, в том числе увеличение затрат для владельцев бизнеса по всей производственной цепочке.Поскольку НДС рассчитывается на каждом этапе процесса продаж, один только бухгалтерский учет создает большую нагрузку для компании, которая затем перекладывает дополнительные расходы на потребителя. Это становится более сложным, когда транзакции не просто локальные, а международные. В разных странах могут быть разные толкования того, как рассчитывается налог. Это не только добавляет еще один слой бюрократии; это также может привести к ненужным задержкам транзакций.

Con: Поощрение уклонения от уплаты налогов

Кроме того, хотя система НДС может быть проще в обслуживании, ее реализация обходится дороже.Уклонение от уплаты налогов может продолжаться и даже широко распространяться, если широкая общественность не окажет ему искреннюю поддержку. В частности, более мелкие предприятия могут уклоняться от уплаты НДС, спрашивая своих клиентов, требуется ли им квитанция, добавляя, что цена приобретаемого продукта или услуги ниже, если официальная квитанция не выдается.

Con: конфликты с государственными и местными властями

В США федеральный НДС может также вызвать конфликты с правительствами штата и местными властями по всей стране, которые в настоящее время устанавливают свои собственные налоги с продаж по разным ставкам.

Con: более высокие цены — особенно для потребителей с низкими доходами

Критики также отмечают, что потребители обычно платят более высокие цены с добавлением НДС. Хотя НДС теоретически распределяет налоговое бремя на добавленную стоимость товара по мере его продвижения по цепочке поставок от сырья к конечному продукту, на практике повышенные затраты обычно перекладываются на потребителя.

Часто задаваемые вопросы

Что делает налог на добавленную стоимость?

Налог на добавленную стоимость (НДС) — это фиксированный налог, взимаемый с предмета.В некоторых отношениях он похож на налог с продаж, за исключением того, что в случае налога с продаж вся сумма, причитающаяся государству, выплачивается потребителем в точке продажи. В случае НДС часть суммы налога уплачивается разными сторонами сделки.

Есть ли НДС в США?

Нет, в настоящее время в США нет налога на добавленную стоимость, и каждый штат устанавливает свои собственные ставки налога с продаж и законы. Однако в большинстве стран ОЭСР вместо этого действует система НДС.

Кто пользуется налогом на добавленную стоимость, а кто нет?

Более обеспеченные потребители могли бы в конечном итоге выиграть, если бы НДС заменил налог на прибыль.Как и в случае с другими фиксированными налогами, влияние НДС будет меньше ощущаться богатыми и больше нести бедные, которые тратят большую часть своей заработной платы на предметы первой необходимости. Короче говоря, потребители с низкими доходами будут платить гораздо большую часть своих доходов в виде налогов с системой НДС, утверждают критики, в том числе Центр налоговой политики.

Как можно устранить потенциальные негативные последствия НДС для лиц с низкими доходами?

Это можно было бы до некоторой степени смягчить, если бы правительство исключило некоторые необходимые предметы домашнего обихода или продукты питания из НДС или предоставило скидки или кредиты малообеспеченным гражданам для компенсации последствий налога.

США — Справочник по косвенным налогам

Кто должен регистрироваться для уплаты налогов с продаж и использования?

Как правило, каждое физическое или юридическое лицо, занимающееся коммерческой деятельностью — в соответствии с определением налогового государства — продажей материального личного имущества в розницу или оказанием каких-либо налогооблагаемых услуг, должно зарегистрироваться в штате, чтобы получить лицензию, разрешение или сертификат по налогу с продаж. перед продажей или предоставлением услуг. То, что считается занятием бизнесом, варьируется от штата к штату.

Штаты движутся к определению того, занимается ли продавец бизнесом в штате, на основе экономических пороговых значений, таких как годовой объем продаж или количество транзакций (например, более 100000 долларов США (USD) продаж внутри штата или более 200 внутренних продаж). государственные сделки). Это результат решения Верховного суда США по делу «Южная Дакота против Уэйфэр» в 2018 году, которое отменило ранее вынесенное судебное решение, запрещающее штатам налагать на продавца обязанность по сбору налога с продаж, если продавец не «физически присутствует» в штате.Уже к 1 января 2019 года в 24 штатах будут действовать экономические пороговые значения, и вскоре ожидается, что за ними последуют еще больше.

Возможна ли добровольная регистрация для уплаты налогов с продаж и использования для иностранной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС / НДС и других косвенных налогов)?

Да, зарубежная компания или компания за пределами штата, не имеющая существенных связей в штате, может добровольно зарегистрироваться для взимания налога с продаж или налога на использование. Налогоплательщик, добровольно регистрирующийся для уплаты налога с продаж или использования, несет те же обязанности и обязательства, что и налогоплательщик, который должен зарегистрироваться и должен будет подавать декларации и соблюдать законы этого штата.

Существуют ли какие-либо упрощения, позволяющие избежать необходимости регистрации зарубежной компании для уплаты налога с продаж и использования?

Не применимо.

Нужно ли иностранной компании назначать фискального представителя?

В некоторых штатах может потребоваться, чтобы регистрант, зарегистрированный за границей или за пределами штата, имел в штате зарегистрированного агента для получения официальных уведомлений, таких как обслуживание процесса для судебного иска. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или иному предприятию.

Какие формы и подтверждающая документация должна подавать зарубежная компания для регистрации в налоговых органах с продаж и использования?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым для регистрации требуются информация и документы.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения, независимо от его налоговой классификации.Для каждого места деятельности также может потребоваться отдельная заявка.

Возможно ли группирование * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения и подавать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж / использования, когда одно юридическое лицо ведет деятельность в нескольких местах в пределах штата. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный доход.В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Руководство по НДС / GST / SUT в Северной и Южной Америке 2018

% PDF-1.7 % 2496 0 объект >>> эндобдж 2498 0 объект > / Шрифт >>> / Поля 2219 0 R >> эндобдж 2829 0 объект > поток false10.66666666666666614.2222222222222212092018-07-27T09: 45: 20.274-04: 00 Библиотека Adobe PDF 15.05acd915f929f8072be7438ee411d50a47455d3472720835Adobe InDesign CC 13.1 (Macintosh)000-04: 002018-07-03T14: 15: 15.000-04: 00application / pdf

налогообложение | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; В частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогообложения). налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Обычно не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда бывает довольно слабой. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В 19 веке преобладала идея, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасВероятно, возникнут конфликты между этими тремя целями. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения.Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

О НДС в Индии

Налог на добавленную стоимость (НДС) является основным источником доходов для всех индийских штатов и союзных территорий (кроме Андаманских и Никобарских островов и Лакшадвипа).

был введен в качестве косвенного налога в систему налогообложения Индии для замены существующего общего налога с продаж.Закон о налоге на добавленную стоимость (2005 г.) и связанные с ним правила НДС вступили в силу с 1 апреля 2005 г. во многих штатах Индии. Несколько штатов (Гуджарат, Раджастан, член парламента, UP, Джаркханд и Чхаттисгарх) исключили себя из НДС во время его первоначального введения, но позже приняли этот налог. В каждом штате есть собственное законодательство по НДС, ставки, налогооблагаемая база и перечень облагаемых налогом товаров.

Что такое НДС?

Каждый товар проходит различные стадии производства и распределения, прежде чем наконец попасть к потребителю.Некоторая стоимость добавляется на каждом этапе производственной и сбытовой цепочки: например, кованый металлический инструмент более ценен, чем металл, который сам по себе был более ценным, чем руда, которая была первоначально добыта. Налог на добавленную стоимость (НДС) — это налог на добавленную стоимость на каждом этапе.

Согласно системе НДС, дилер собирает налог со своих продаж, удерживает налог, уплаченный с его покупки, и выплачивает остаток государству. Это потребительский налог, потому что в конечном итоге он оплачивается конечным потребителем.Налог, уплаченный дилером, перекладывается на покупателя. Дилер не несет ответственности за это. Вместо этого НДС представляет собой многопозиционную налоговую систему с возможностью взимания налога с покупок в каждой точке продажи.

Как рассчитывается НДС?

Чтобы понять НДС, нужно сначала понять его две составляющие: входной и исходящий налог.

Что такое выходной налог?

Выходной налог — это НДС, взимаемый с покупателя дилером, осуществляющим налогооблагаемую продажу. Дилер — это физическое лицо, товарищество или бизнес, зарегистрированный по НДС. Любое физическое или юридическое лицо, совершающее объем продаж сверх установленного лимита, должно зарегистрироваться. Когда дилер зарегистрирован, НДС облагается НДС со всех облагаемых налогом продаж, произведенных этим дилером.

Что такое предварительный налог?

Налог, который дилер платит за покупки, является предварительным налогом. Многие покупки будут облагаться НДС, но когда дилер зарегистрирован в качестве плательщика НДС, он обычно может потребовать возмещения НДС на большинство деловых покупок. Входящий налог включает в себя не только НДС на ваши покупки сырья или товаров, приобретенных для перепродажи, но также НДС на капитальные товары, такие как машины или оборудование.

Расчет НДС

Дилер платит НДС, вычитая налог, уплаченный с покупок (предварительный налог), из своего налога, взимаемого с продаж (выходной налог).

Другими словами, НДС = Исходящий налог — Предварительный налог.

Например: дилер платит 10,00 рупий при 10% от покупной цены товаров стоимостью 100,00 рупий. Он продает товары по цене рупий.150,00 и взимает налог в размере 15,00 рупий (@ 10%). Он заплатит 5,00 рупий (15,00–10,00 рупий), поскольку он уже заплатил 10,00 рупий своему продавцу при покупке этих товаров.

Чем НДС отличается от налога с продаж?

НДС имеет меньшее количество ставок, в отличие от большого количества ставок налога с продаж, и позволяет производить зачет налога на вводимые ресурсы по сравнению с налогом на выпуск.НДС также отменяет налог на налог.

Требование зачета предналогового налога по НДС обеспечивает надлежащее выставление счетов. В целом, эти особенности НДС способствуют раскрытию полной информации о продажах, снижая вероятность уклонения от уплаты налогов.

Кто будет платить НДС?

Все бизнес-операции, связанные с продажей товаров / товаров, осуществляемые в пределах штата отдельными лицами, товариществами или компаниями, будут покрываться НДС.

НДСне распространяется на малые предприятия с продажами ниже определенного предела. В Махараштре ограничение составляет 10 лакхов или меньше.

Какие налоговые ставки по НДС?

Поскольку каждый штат имеет собственное законодательство по НДС, ставки НДС, налогооблагаемую базу и список налогооблагаемых товаров, ставки НДС будут отличаться от штата к штату. В качестве примера приведены налоговые ставки Махараштры по состоянию на июнь 2016 года:

.- График «A» — товары первой необходимости (не облагаются налогом) — ноль

- График «B» — золото, серебро, драгоценные камни, жемчуг и т. Д.- 1%

- Таблица «C» — Заявленные товары и другие указанные товары — 5% (Тарифы на товары, отличные от заявленных товаров, изменены на 5,5%)

- График «D» — Иностранные спиртные напитки, деревенские спиртные напитки, автомобильные спиртные напитки и т. Д. — 20% и выше

- Список «E» — Все прочие товары (не входящие в списки от A до D) — 12,5% с 1 апреля 2016 года.

Как НДС помогает торговле, потребителям и правительству?

Торговля

Единые ставки НДС будут стимулировать торговлю, 100% самооценка снизит потребность налогоплательщиков в посещении сотрудника налогового отдела.

Потребители

Отмена налога на налог снижает цены на товары, которые платит конечный потребитель.

Правительство

Поскольку дилеры будут проводить самооценку, ресурсов, необходимых для этого процесса, будет меньше, и налоговый отдел может больше сосредоточиться на сборе, чем на административных процессах.

Почему НДС вместо общего налога с продаж?

Одна из основных ловушек Общего налога с продаж (система налога с продаж на основе происхождения) была каскадной. Поскольку не было зачета налога, уплаченного с покупок, налог включается в окончательную стоимость, часто несколько раз.

Например:

Производитель покупает вводимые ресурсы или сырье на сумму рупий.500,00 и уплачивает налог в размере 50,00 рупий при 10%. Поскольку он не получает предварительного налогового кредита, он добавит 50,00 рупий к стоимости сырья. Если он добавляет 450,00 рупий к своей рабочей силе, услугам и другим расходам на производство товара с использованием сырья, которое также включает его прибыль (добавленную стоимость), стоимость его продукта становится 1000,00 рупий.