Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре.

Данные для регистрации расчетовСведения о договоре с контрагентом и условия расчетов должны быть введены в информационную базу. Причем с одним контрагентом может быть заключено несколько договоров с разными условиями расчетов. В договоре может быть выбран один из следующих вариантов измерения взаимной задолженности между предприятием и контрагентом:

Последний вариант подходит для расчетов с иностранным партнером, а первые два могут использоваться для расчетов с отечественными партнерами. Расчеты с контрагентами могут учитываться с разной степенью детализации:

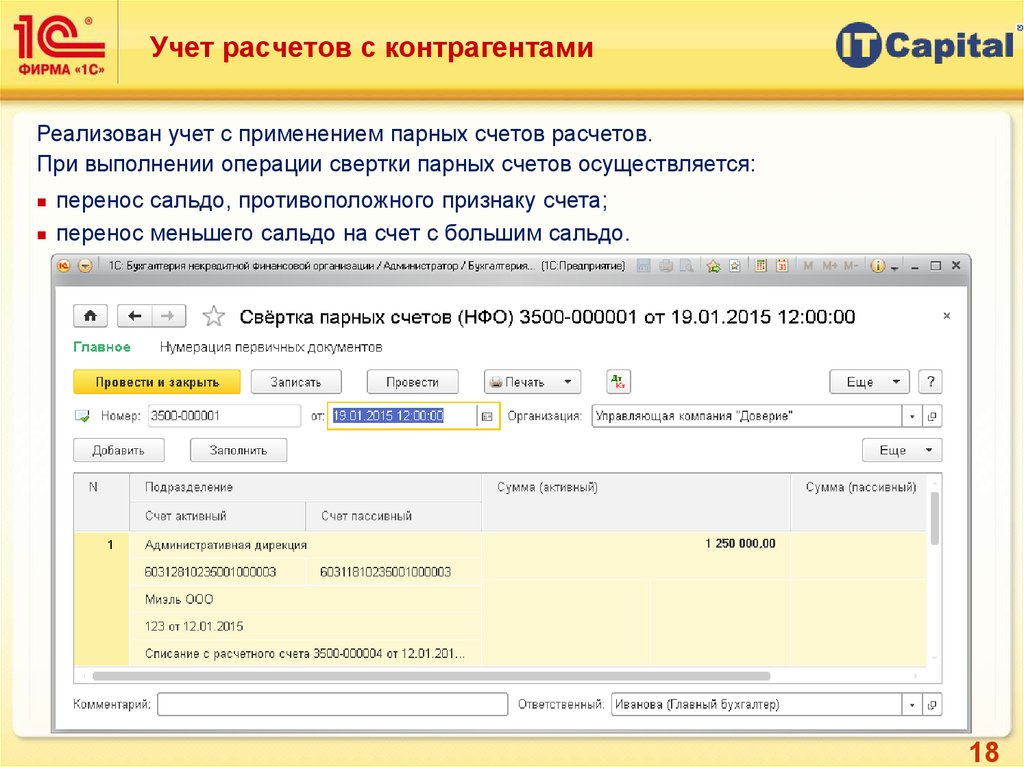

Во взаимоотношениях с контрагентами распространена практика, когда конкретная оплата привязывается к конкретной поставке: либо сначала регистрируется оплата поставки (по предварительно выписанному счету), а затем регистрируется сама поставка — поставка по предоплате, либо сначала регистрируется поставка, а затем регистрируется оплата — последующая поставка. Подобной практике деловых взаимоотношений больше подойдет детализация расчетов по каждому расчетному документу. Но при долгосрочных взаимоотношениях с надежными деловыми партнерами может быть установлено, что платежи не привязываются к конкретным поставкам. Например, по условиям договора контрагент может поставлять предприятию товары в течение месяца по разовым заявкам подразделений предприятия, а по завершении месяца финансовая служба предприятия будет оплачивать контрагенту все выполненные поставки и перечислять частичную предоплату на очередной месяц. Для подобной практики взаимоотношений подойдет вариант детализации расчетов с контрагентом по договору в целом, хотя можно выбрать и вариант детализации по каждому расчетному документу. Подстановка счетов расчетов с контрагентамиПри регистрации расчетного документа в информационной базе бухгалтерские проводки формируются автоматически. При этом в целях аналитического учета контрагент будет указан в проводке в качестве субконто дебета или кредита. В качестве второго субконто проводки может быть указан договор, в качестве третьего — расчетный документ. Конфигурация может вести аналитический учет по расчетным документам даже в случае, когда пользователям это непосредственно не требуется, то есть в описании договора указана детализация расчетов по договору в целом. Если для договора выбран вариант учета расчетов в условных единицах, то для корректного определения курсовых разниц при регистрации каждого изменения состояния взаиморасчетов потребуется привязка к конкретному расчетному документу, при этом расчетный документ будет подбираться из информационной базы автоматически по методу ФИФО. Суммы документов автоматически разделяются на погашения задолженностей и авансы, поскольку по правилам бухгалтерского учета эти суммы должны отражаться раздельно. Бухгалтерские счета для учета расчетов с контрагентами, используемые в проводках, указываются в расчетном документе. Но пользователю вряд ли потребуется самостоятельно указывать бухгалтерские счета в документе, поскольку они подставятся автоматически сразу после того, как он укажет контрагента и договор. Благодаря автоматической подстановке бухгалтерских счетов ввод расчетных документов можно поручить пользователям, не являющимся бухгалтерами. А бухгалтеры могут оставить за собой лишь функцию контроля за состоянием списка, используемого для автоматической подстановки бухгалтерских счетов в расчетные документы. Корректировка задолженности«1С:Бухгалтерия 8» предоставляет средства для автоматизации сверки взаиморасчетов с контрагентами и их корректировки. Одним из таких средств является документ «Корректировка задолженности». С помощью представленного документа можно провести взаимный зачет дебиторской и кредиторской задолженностей, образовавшихся по разным договорам с одним контрагентом. Можно перенести задолженность с одного контрагента на другого контрагента (например, при их реорганизации), можно зарегистрировать списание безнадежного долга. Другой полезный документ — «Инвентаризация расчетов с контрагентами». Этот документ автоматизирует процесс составления акта инвентаризации расчетов с дебиторами и кредиторами. |

Для подстановки счетов по умолчанию автоматически подберется наиболее подходящая запись из специального списка, хранящегося в информационной базе.

Для подстановки счетов по умолчанию автоматически подберется наиболее подходящая запись из специального списка, хранящегося в информационной базе.

Учет расчетов с контрагентами

Вернуться к полному списку возможностей УПП для Казахстана

Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре.

Сведения о договоре с контрагентом и условия расчетов должны быть введены в информационную базу. Причем с одним контрагентом может быть заключено несколько договоров с разными условиями расчетов.

Расчеты с контрагентами могут учитываться с разной степенью детализации:

- по договору в целом;

- по каждому расчетному документу (отгрузки, оплаты и т.п.).

Во взаимоотношениях с контрагентами распространена практика, когда конкретная оплата привязывается к конкретной поставке: либо сначала регистрируется оплата поставки (по предварительно выписанному счету), а затем регистрируется сама поставка — поставка по предоплате, либо сначала регистрируется поставка, а затем регистрируется оплата — последующая поставка. Подобной практике деловых взаимоотношений больше подойдет детализация расчетов по каждому расчетному документу.

Подобной практике деловых взаимоотношений больше подойдет детализация расчетов по каждому расчетному документу.

Но при долгосрочных взаимоотношениях с надежными деловыми партнерами может быть установлено, что платежи не привязываются к конкретным поставкам. Например, по условиям договора контрагент может поставлять предприятию товары в течение месяца по разовым заявкам подразделений предприятия, а по завершении месяца финансовая служба предприятия будет оплачивать контрагенту все выполненные поставки и перечислять частичную предоплату на очередной месяц. Для подобной практики взаимоотношений подойдет вариант детализации расчетов с контрагентом по договору в целом, хотя можно выбрать и вариант детализации по каждому расчетному документу.

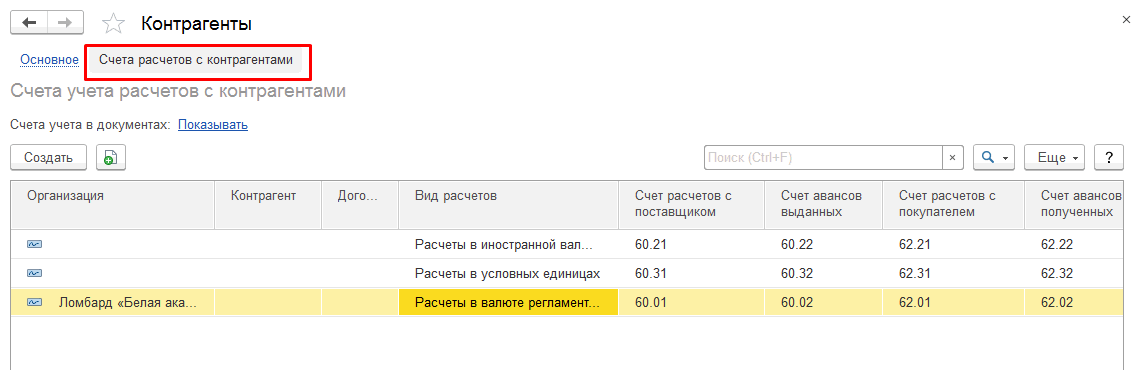

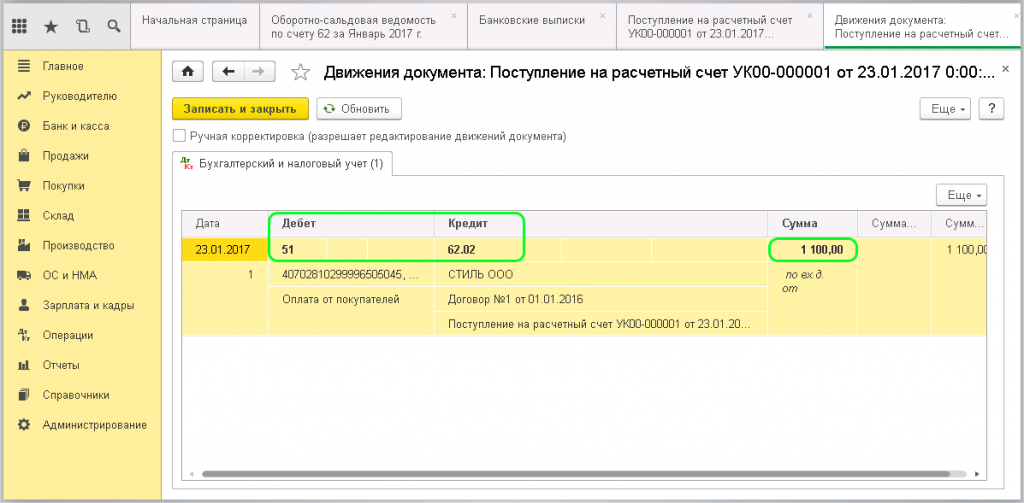

При регистрации расчетного документа в информационной базе бухгалтерские проводки формируются автоматически. При этом в целях аналитического учета контрагент будет указан в проводке в качестве субконто дебета или кредита. В качестве второго субконто проводки может быть указан договор, в качестве третьего — расчетный документ.

Конфигурация может вести аналитический учет по расчетным документам даже в случае, когда пользователям это непосредственно не требуется, то есть в описании договора указана детализация расчетов по договору в целом. Если для договора выбран вариант учета расчетов в условных единицах, то для корректного определения курсовых разниц при регистрации каждого изменения состояния взаиморасчетов потребуется привязка к конкретному расчетному документу, при этом расчетный документ будет подбираться из информационной базы автоматически по методу ФИФО.

Суммы документов автоматически разделяются на погашения задолженностей и авансы, поскольку по правилам бухгалтерского учета эти суммы должны отражаться раздельно.

Бухгалтерские счета для учета расчетов с контрагентами, используемые в проводках, указываются в расчетном документе.

Но пользователю вряд ли потребуется самостоятельно указывать бухгалтерские счета в документе, поскольку они подставятся автоматически сразу после того, как он укажет контрагента и договор.

Благодаря автоматической подстановке бухгалтерских счетов ввод расчетных документов можно поручить пользователям, не являющимся бухгалтерами. А бухгалтеры могут оставить за собой лишь функцию контроля за состоянием списка, используемого для автоматической подстановки бухгалтерских счетов в расчетные документы.

Далее >>

Учет и контроль расчетов с контрагентами в условиях карантинных мероприятий Татьяна Гайдучок, Инна Сысоева, Станислав Василишин, Алена Лысюк, Оксана Кундря-Высоцкая, Алла Костырко :: SSRN

International Journal of Advanced Research in Engineering and Technology (IJARET 2020. Т. 11(5). С. 141-152

. 12 страниц Опубликовано: 16 июня 2020 г.

Смотреть все статьи Татьяны Гайдучок

Кафедра бухгалтерского учета, налогообложения и аудита, Житомирский национальный агроэкологический университет, Житомир, Украина

Кафедра экономики, учета и налогообложения, Винницкий учебно-научный институт экономики, Тернопольский национальный экономический университет, Винница, Украина

Кафедра бухгалтерского учета и аудита, Харьковский национальный аграрный университет им. В.В. Докучаева, Харьков, Украина

В.В. Докучаева, Харьков, Украина

Кафедра учета и налогообложения, Киевский кооперативный институт бизнеса и права, Киев, Украина

Кафедра бухгалтерского учета и налогообложения Львовского учебно-научного института Банковского университета ВВУЗ, Львов, Украина

Кафедра бухгалтерского учета и налогообложения Николаевского национального аграрного университета, г. Николаев, Украина

Дата написания: 16 июня 2020 г.

Реферат

Пандемия COVID-19, глобальные карантинные меры, принятые рядом стран, в том числе и Украиной, внесли свои коррективы в хозяйственную деятельность субъектов. На сегодняшний день наиболее актуальным вопросом является управление задолженностью предприятий, что связано с проблемой неплатежей, особенно в условиях мирового финансового кризиса.

В статье на примере реальных предприятий Харькова, Киева, Львова, Николаева, Винницы и Житомира авторами предложены меры по совершенствованию бухгалтерского учета. Особенностью разработанных предложений является их универсальность, т. е. они могут быть использованы не только в период кризисов, но и в нормальных условиях хозяйственной деятельности субъектов, поскольку могут помочь предприятиям рационализировать и улучшить учет и контроль расчетов с контрагентами в условиях карантина. меры. Это является необходимым условием обеспечения конкурентоспособности предприятия и достижения поставленных целей.

е. они могут быть использованы не только в период кризисов, но и в нормальных условиях хозяйственной деятельности субъектов, поскольку могут помочь предприятиям рационализировать и улучшить учет и контроль расчетов с контрагентами в условиях карантина. меры. Это является необходимым условием обеспечения конкурентоспособности предприятия и достижения поставленных целей.

Ключевые слова: Бухгалтерия, Контроль, Контрагенты, Кризис, Карантин, Расчеты

Рекомендуемое цитирование: Рекомендуемая ссылка

Гайдучок, Татьяна и Сысоева, Инна и Василишин, Станислав и Лысюк, Алена и Кундря-Высоцкие, Оксана и Костырко Алла, Учет и контроль расчетов с контрагентами в условиях карантинных мероприятий (16 июня 2020 г.). Международный журнал перспективных исследований в области техники и технологий (IJARET), 11(5), 2020 г., стр. 141-152, доступно на SSRN: https://ssrn.com/abstract=3628094

Расчетный контрагент Определение | Law Insider

означает PJMSettlement в качестве контрагента от своего имени и собственного права, а не в качестве агента, в соглашении или сделке с Участником рынка или другими лицами, включая соглашения и сделки с клиентами в отношении услуг по передаче и других операции по Тарифу PJM и Операционному соглашению.

означает слушание, назначенное Судом в соответствии с Правилом 23(e)(2) Федеральных правил гражданского судопроизводства для рассмотрения окончательного утверждения Мирового соглашения.

означает период Рабочих дней Системы клиринга, следующий за транзакцией на Соответствующей бирже в Базовом активе, в течение которого обычно производятся расчеты в соответствии с правилами такой Соответствующей биржи.

означает Epiq Systems. Советник по мировому соглашению и Ответчик могут по соглашению заменить другую организацию в качестве Администратора мирового соглашения при условии одобрения Судом, если Суд ранее утвердил Мировое соглашение в предварительном или окончательном порядке.

При отсутствии соглашения либо Советник по мировому соглашению, либо Ответчик могут предложить Суду заменить другую организацию в качестве Администратора мирового соглашения, показав, что обязанности Администратора мирового соглашения не были должным образом выполнены действующим должностным лицом.

При отсутствии соглашения либо Советник по мировому соглашению, либо Ответчик могут предложить Суду заменить другую организацию в качестве Администратора мирового соглашения, показав, что обязанности Администратора мирового соглашения не были должным образом выполнены действующим должностным лицом.означает применительно к любой Сделке, предметом которой является Ипотечный кредит Wet-Ink, лицо, утвержденное Покупателем по его единоличному добросовестному усмотрению, которое может быть титульной компанией, условно-депозитной компанией или поверенным в соответствии с с местным законодательством и практикой в юрисдикции, где выдается соответствующий ипотечный кредит Wet-Ink. Агент по расчету считается утвержденным, если Покупатель не уведомит Продавца об обратном в любое время в электронном или письменном виде.

означает участника, чей счет PM или субсчет используется для расчетов по платежным инструкциям AS,

имеет значение, указанное в Разделе 14.

02(a)(iii).

02(a)(iii).означает HSBC Bank plc или любое Аффилированное лицо HSBC Bank plc или любую другую сторону долгосрочный рейтинг необеспеченного долга не ниже «A+» от S&P и «Aa3» от Xxxxx’x, который не должен включать «t» или иным образом отражать риск расторжения, и в других отношениях является разумно приемлемым для Кредитора.

означает любое Залоговое удержание, относящееся к любому Расчетному соглашению или Задолженности по расчетному счету (и может включать, во избежание сомнений, предоставление Залогового права или иную уступку Расчетного актива в счет Расчетного платежа, Залоговое право, обеспечивающее внутридневное и однодневное овердрафт и автоматическая клиринговая палата и аналогичные залоговые права).

или «Класс» означает всех физических и юридических лиц, которые приобрели или иным образом приобрели обыкновенные акции SCANA, обращающиеся на открытом рынке, в период с 27 октября 2015 г. по 20 декабря 2017 г. включительно и которым был причинен ущерб.

Из класса урегулирования исключены: (i) Ответчики и Dominion Energy; (ii) ближайших родственников отдельных ответчиков; (iii) Должностные лица и Директора SCANA в период Класса и их Ближайшие родственники; (iv) любые материнские, дочерние или аффилированные компании SCANA; (v) любую фирму, траст, корпорацию или другое юридическое лицо, в котором любой Ответчик имеет или имел в течение Классового периода контрольный пакет акций; и (vi) законные представители, аффилированные лица, наследники, правопреемники или правопреемники любого такого исключенного физического или юридического лица. Также исключены из Класса урегулирования любые физические и юридические лица, которые исключают себя, подав запрос на исключение, который принимается Судом.

Из класса урегулирования исключены: (i) Ответчики и Dominion Energy; (ii) ближайших родственников отдельных ответчиков; (iii) Должностные лица и Директора SCANA в период Класса и их Ближайшие родственники; (iv) любые материнские, дочерние или аффилированные компании SCANA; (v) любую фирму, траст, корпорацию или другое юридическое лицо, в котором любой Ответчик имеет или имел в течение Классового периода контрольный пакет акций; и (vi) законные представители, аффилированные лица, наследники, правопреемники или правопреемники любого такого исключенного физического или юридического лица. Также исключены из Класса урегулирования любые физические и юридические лица, которые исключают себя, подав запрос на исключение, который принимается Судом.означает, в отношении стороны и любой Даты досрочного расторжения, сумму: —

означает лицо, включая страховщика жизни, как указано в разделе 508E.3, которое, работая исключительно на от имени перевозчика и за вознаграждение, комиссию или другое ценное вознаграждение, предлагает или пытается заключить договоры о путевых расчетах между перевозчиком и одним или несколькими поставщиками услуг путевых платежей или одним или несколькими брокерами путевых расчетов.

Независимо от того, каким образом выплачивается компенсация брокеру через виртуальные расчеты, считается, что брокер через виртуальные расчеты представляет только посредника, а не страховщика или провайдера путевых расчетов, и несет фидуциарную обязанность перед перевозчиком действовать в соответствии с инструкциями перевозчика и в интересах пассажира. «Брокер расчетов через платежные системы» не включает адвоката, сертифицированного бухгалтера или специалиста по финансовому планированию, аккредитованного признанным на национальном уровне агентством по аккредитации, который нанят для представления промежуточных расчетов и компенсация которого не выплачивается прямо или косвенно поставщиком или покупателем платежных услуг.

Независимо от того, каким образом выплачивается компенсация брокеру через виртуальные расчеты, считается, что брокер через виртуальные расчеты представляет только посредника, а не страховщика или провайдера путевых расчетов, и несет фидуциарную обязанность перед перевозчиком действовать в соответствии с инструкциями перевозчика и в интересах пассажира. «Брокер расчетов через платежные системы» не включает адвоката, сертифицированного бухгалтера или специалиста по финансовому планированию, аккредитованного признанным на национальном уровне агентством по аккредитации, который нанят для представления промежуточных расчетов и компенсация которого не выплачивается прямо или косвенно поставщиком или покупателем платежных услуг.означает (a) любого Кредитора или любое Аффилированное лицо Кредитора и (b) любое другое Лицо, долгосрочный рейтинг приоритетного необеспеченного долга которого составляет A-/A3 от S&P или Xxxxx’x (или их эквивалента) или выше.

означает любой банк или финансовое учреждение (которое для этих целей включает любого ведущего дилера или брокера в сделках своп на товары и товарные индексы), зарегистрированный, зарегистрированный и регулируемый в стране ОЭСР с рейтингом, равным пороговому рейтингу правомочного контрагента или выше (или эквивалентный рейтинг от любого другого рейтингового агентства) или обладающий преимуществом принудительной гарантии от Аффилированного лица с рейтингом, равным Пороговому рейтингу правомочного контрагента или выше (или эквивалентным рейтингом от любого другого рейтингового агентства).

означает каждое физическое или юридическое лицо, которое или которое является членом расчетной группы.

означает (1) SunTrust Bank или (2) любую другую организацию, которая (a) на дату заключения любой сделки хеджирования с Заемщиком (i) является дилером процентных свопов, который был одобрен в письменной форме Административный агент и (ii) имеет краткосрочный рейтинг необеспеченного долга не ниже «A-1» от S&P и не ниже «P-1» от Moody’s, и (b) в соглашении о хеджировании (i) соглашается уступку прав Заемщика по соглашению о хеджировании Агенту по обеспечению и (ii) соглашается с тем, что в случае, если Moody’s или S&P снизит рейтинг краткосрочного необеспеченного долга ниже рейтингов, указанных выше, он должен за свой счет, передавать свои права и обязанности по каждой сделке хеджирования другому лицу, отвечающему требованиям пунктов (а) и (b) настоящего Соглашения, или предоставлять в качестве залога свои риски по каждой сделке хеджирования.

означает процентный счет Эмитента в Депозитарии, на который должно быть зачислено все Обеспечение понижения рейтинга Контрагента.

означает передачу или договорное обязательство (в том числе посредством автоматизированной клиринговой палаты) для осуществления передачи денежных средств или другого имущества для осуществления Расчета.

отчет, обобщающий револьверные займы и участие в обязательствах по аккредитиву, непогашенные на определенную дату расчетов, распределяемые между кредиторами на пропорциональной основе в соответствии с их револьверными обязательствами.

означает транзакционный банковский счет в австралийском банке, указанный Инвестором в его Заявке;

означает любое Лицо, которое заключает Соглашение об обеспеченном хеджировании с Кредитной стороной или любой из ее Дочерних компаний, что разрешено Разделом 6.1(e), в той мере, в какой такое Лицо является Кредитором, Аффилированным лицом Кредитора или любым другим Лицом. которое было Кредитором (или Аффилированным лицом Кредитора) в любое время (или Аффилированное лицо которого перестало быть Кредитором) по Кредитному соглашению; при условии, что в случае Обеспеченного соглашения о хеджировании с Лицом, которое больше не является Кредитором, такое Лицо будет считаться Провайдером соглашения о хеджировании только до указанной даты погашения (без продления или продления) такого Обеспеченного соглашения о хеджировании.