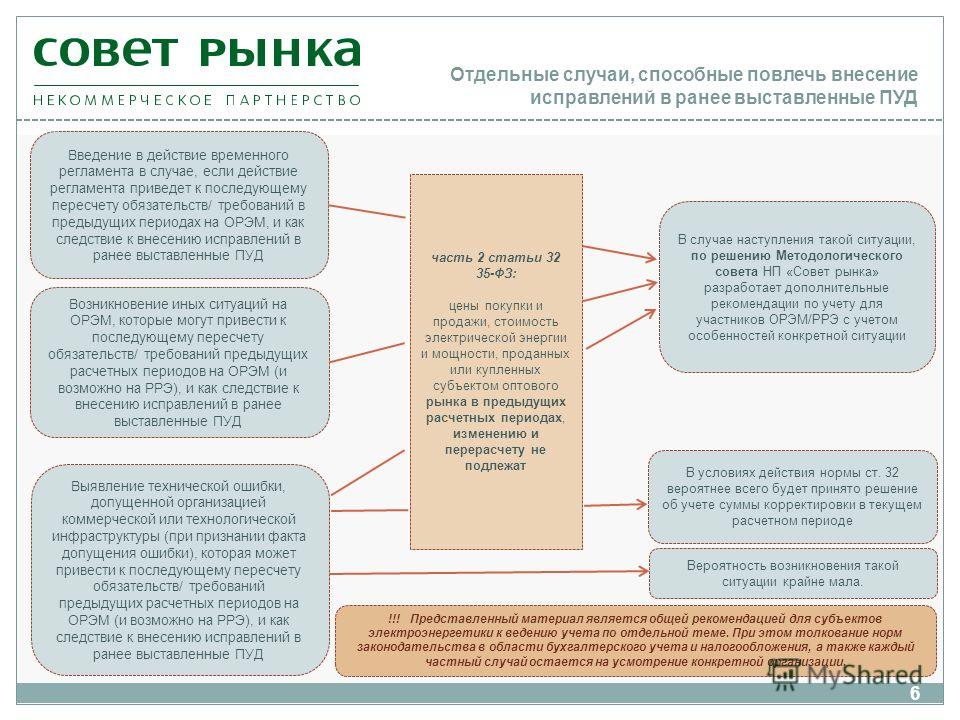

Как узнать расчетный период дебетовой карты Тинькофф Black и сколько дней он составляет

При выполнении условий тарифа в расчетном периоде по карте Тинькофф Black можно получать отличные бонусы в виде бесплатного обслуживания, и повышенных процентов на остаток. Но чтобы получать от карты максимум выгоды следует понимать, что такое расчетный период в Тинькофф Банке и как его рассчитывать.

Что такое расчетный период?

Расчетный период по карте Тинькофф Блэк – это тот промежуток времени, определенный банком, на протяжении которого вы можете выполнять операции по карточке. Все выполняемые транзакции по картесчету в течение этого периода фиксируются банком.

По окончанию расчетного периода формируется выписка по картсчету с указанием выполненных движений по счету, начисленных бонусов и процентов на остаток.

Для чего нужен расчетный период по дебетовой карте?

Как может показаться, расчетный период важен только по кредитным картам Тинькофф. Ведь в этом случае от операций, совершенных по карте в течение этого времени будет зависеть плата по кредиту. Но для дебетовых карт расчет этого периода также имеет немаловажное значение. Так, расчетный период в Тинькофф Банке по дебетовой карте важен для:

Ведь в этом случае от операций, совершенных по карте в течение этого времени будет зависеть плата по кредиту. Но для дебетовых карт расчет этого периода также имеет немаловажное значение. Так, расчетный период в Тинькофф Банке по дебетовой карте важен для:

- Определения платы за обслуживание (при наличии вклада, кредита наличными или поддерживаемого остатка на карточке 30 тыс руб и свыше, плата не взимается, в остальных случаях будет начислено 99 руб)

- Начисления процентов на остаток (начисляются только в том случае, если на по картсчету за расчетный промежуток времени были выполены покупки на сумму 3 тыс руб и свыше)

- Начисления cashback. Дело в том, что за расчетный период может быть начислено не более 3 тыс руб в виде cashback, а остальная сумма просто сгорает

- Определения и начисления комиссии за снятие наличных (при снятии за расчетный период суммы до 150 тыс руб и единовременной операции 3 тыс руб и более комиссия не берется)

Как видно, расчетный период карты Тинькофф имеет большое значение.

Сколько составляет расчетный период?

Став клиентом банка и узнав, что есть по карте Тинькофф расчетный период, многие интересуются это сколько дней. В Тинькофф расчетный период по дебетовой карте составляет один месяц и в зависимости от количества дней в определенном месяце может составлять от 28 до 31 дня. Дата первого дня для каждого клиента индивидуальна. Узнать свой личный день окончания расчетного периода несложно, ведь его можно посмотреть в интернет-банке во вкладке “О счете” интересующего вас счета или позвонив в банк по телефону 8 800 755-25-50.

Как рассчитать свой расчетный период по карте Тинькофф Black?

Для того чтобы понять, как рассчитать в Тинькофф дату расчетного периода по своей карте Тинькофф Black, приведем наглядный пример.

Допустим, вы получили карту 2 числа, а активировали ее только 4 числа. Именно эта дата и будет началом вашего расчетного периода.

Если вы не помните, когда именно карта была активирована, то мы вам подскажем как можно узнать расчетный период по карте Тинькофф. Это можно сделать, позвонив в банк или через личный кабинет. Если вы ранее уже получали выписку по счету, посмотреть дату начала и окончания периода можно и из сообщения от банка. В сообщении будет фраза «за период с … по …». Именно эти числа и будут датами начала-окончания вашего расчетного периода.

Можно ли изменить свой расчетный период?

При желании каждый клиент может изменить расчетный период Тинькофф. Для этого следует позвонить в банк. Звонок можно осуществлять как со стационарного телефона, так и с мобильного.

При грамотном использовании карточки Тинькофф Блэк и умении пользоваться расчетным периодом, она может стать для вас не только удобным платежным инструментом, но и обеспечит вам неплохой дополнительный доход.

Пользуйтесь банковскими услугами ответственно

Ознакомьтесь с рекомендациями по безопасному использованию банковских услуг

Что значит льготный период по кредитной карте?

Для жизни

Малому бизнесу

Кредитная карта — платежный инструмент, средства на котором фактически принадлежат банку. Картой можно расплачиваться за покупки онлайн и офлайн, оплачивать ЖКХ, выполнять сервисные платежи, в том числе и за границей.

Картой можно расплачиваться за покупки онлайн и офлайн, оплачивать ЖКХ, выполнять сервисные платежи, в том числе и за границей.

Стать клиентом

За использование средств владелец карты платит проценты, как по обычному кредиту. Но есть одно важное отличие — льготный, он же грейс-, он же беспроцентный период, в течение которого на израсходованные в пределах кредитного лимита средства не начисляется банковский процент.

Чем привлекают карты с грейс-периодом

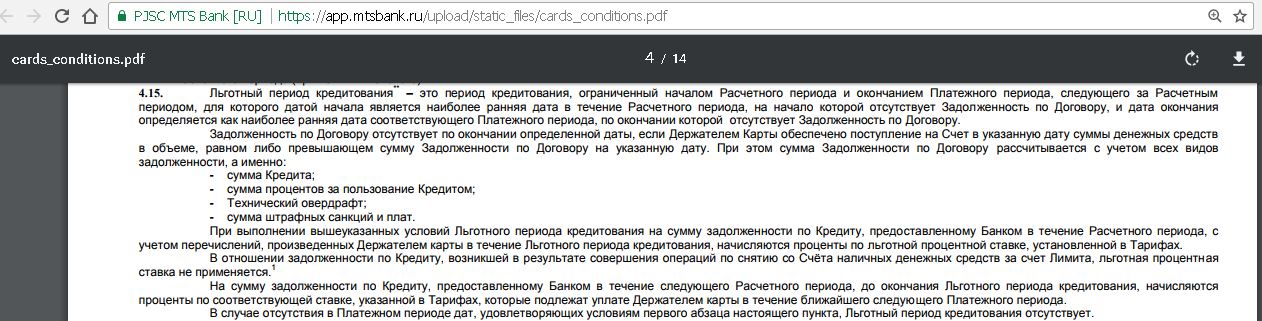

Под льготным периодом понимают срок, во время которого банк не начисляет проценты за совершение платежа при помощи заемных средств на своих картах. Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода. Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

По сути, карта с грейс-периодом — тот же нецелевой потребительский заем, но есть отличие. Проценты начисляются не на весь долг, а лишь на сумму совершенных операций. С помощью грейс-периодов можно в принципе избежать их уплаты, если вы вернете деньги на счет кредитной карты до окончания срока льготного пользован.

Карты быстро оформляются, требуется минимальный пакет документов. В кредитных программах предусмотрены бонусы, баллы, которые можно обменять на магазинные скидки, авиабилеты, привилегии.

Как формируется грейс-период

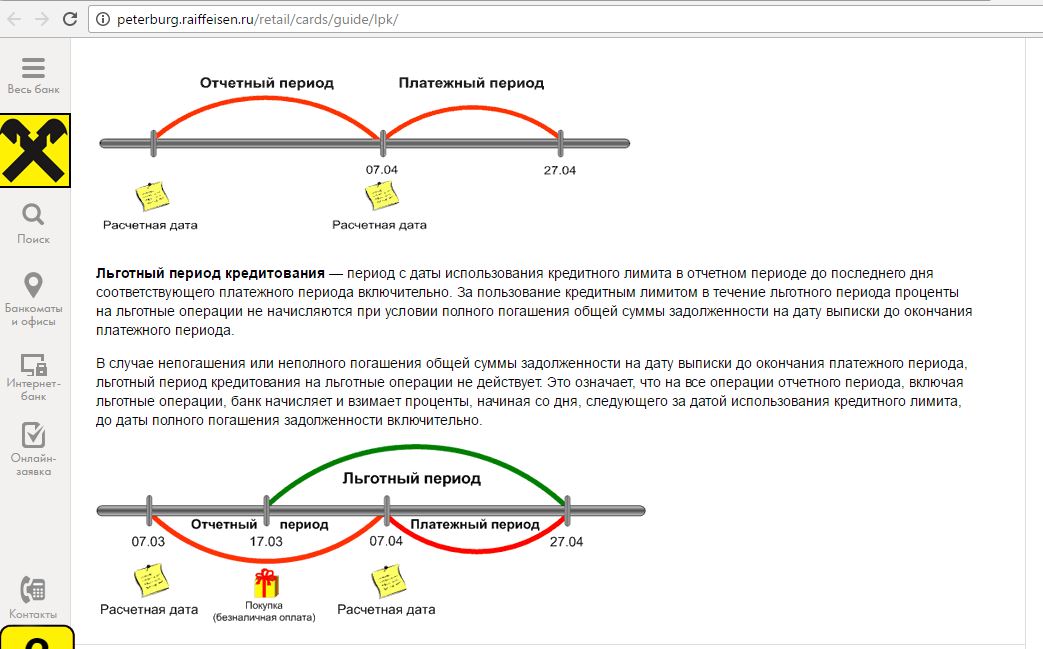

Схема расчета льготного периода разная у разных банков. Продолжительность и, что важно, дату начала отсчета каждый банк устанавливает самостоятельно. Как правило, время льготного периода составляет 50–60 дней. Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.

Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.

Ряд банков обязывает вносить минимальный платеж в льготном периоде — до 10% суммы задолженности. В противном случае пользователь получает неустойку за просрочку. Узнать о таком требовании можно, ознакомившись с кредитным договором.

На какие платежи распространяются грейс-льготы

Практически все банки ограничивают число транзакций, для которых действуют льготные периоды. У каждой организации свой список, но есть общие правила. Чаще всего действие льготного периода распространяется на оплату товаров, услуг с помощью кредитных карт — в оффлайн- и интернет-магазинах. Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.

Льготный не распространяется на:

- снятие наличных с карт;

- оплату казино, тотализатора;

- квази-кэш операции: перевод на электронные кошельки WebMoney, Яндекс. Деньги, QIWI;

- покупку криптовалюты, лотерейных билетов и дорожных чеков с кредитной карты;

- безналичные переводы на электронные кошельки, счета в сторонних банках;

- выход за кредитный лимит.

Существуют способы расширить действие льготного периода. Некоторые банки предлагают кредитные карты с беспроцентным снятием наличных в течение грейс-срока.

Для чего банку карты с бесплатным периодом кредитования?

С точки зрения клиента льготный период — это интервал использования карты, в котором банк не зарабатывает, а просто дает возможность клиенту пользоваться деньгами бесплатно. Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.

Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.

На самом деле это не так. Ставки по кредитным картам при безналичном использовании средств ненамного выше базовой ставки по потребительским кредитам, а повышенный процент начисляется только при обналичивании денег и то не всегда: есть кредитные карты, с которых можно снимать деньги с сохранением льготной ставки.

Как тогда зарабатывает банк?

- Кредитно-финансовая организация получает процент с каждой безналичной операции от платежной системы, в которой выдана карта. ПС берут 1–2%, и часть этих денег остается банку как посреднику.

- Держатели карт с льготным периодом платят за обслуживание и СМС-информирование — эти деньги тоже идут в доход банка.

- Даже если у карты нет годового обслуживания, а мобильный банк предоставляется бесплатно, возможность пользоваться деньгами бесплатно повышает лояльность к банку в целом.

Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов.

Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов. - Предоставляя большой беспроцентный период по кредитным картам, банк расширяет клиентскую базу. Нередко клиенты меняют банк обслуживания для получения выгодных условий, в том числе — переносят расчетные счета и счета организаций.

- Банк зарабатывает процент с задолженности: не все клиенты закрывают кредитную карту в течение грейс-периода, банк получает стандартный кредитный доход.

Схемы расчета

Каждый банк использует свою схему формирования периодов, в том числе:

- нефиксированные льготные периоды — начало срока привязывается к определенной дате;

- фиксированные периоды — отсчет ведется с момента выполнения первой покупки;

- отдельные льготные периоды для каждой операции/покупки.

Нефиксированная схема

Это формат погашения задолженностей, где ключевым моментом выступает дата начала периодов: первое число каждого месяца, день выполнения первой транзакции, выпуска, активации карт или формирования ежемесячной выписки, то есть, отчетная дата не привязана к каждой покупке.

Беспроцентные периоды не всегда начинаются с первого дня календарного месяца. Узнать число можно в онлайн-банке.

По нефиксированной методике льготное время складывается из двух блоков:

- отчетного (расчетного) — под этим периодом понимается время (как правило, 30 суток), за которое формируется банковский отчет по всем совершенным через карту транзакциям;

- платежного — он начинается после отчетного, его продолжительность определяется общим льготным временем и в этот срок нужно погасить задолженность, чтобы не платить неустойку.

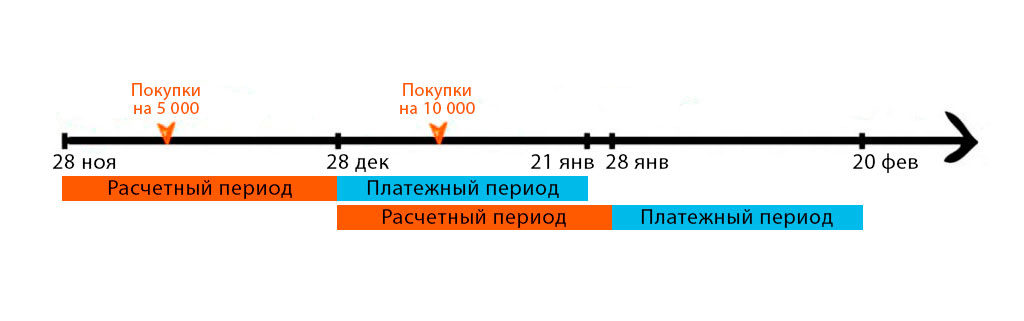

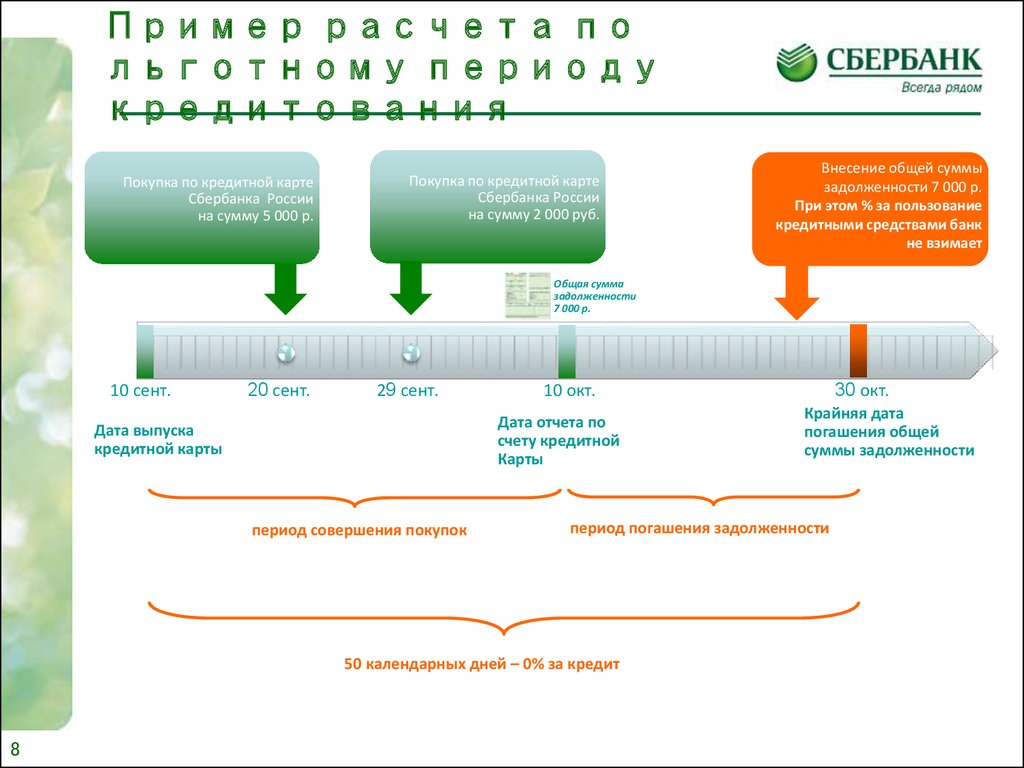

Поясним на примере. У вас есть карта с беспроцентным сроком до 50 суток и датой отсчета 3 сентября. До 3 октября длится расчетный срок, после чего он заменяется платежным периодом — 20 дней. Однако, если вы совершили операцию 6 сентября, для нее льготное время составит 24 отчетных суток и все те же 20 — платежных. То есть, общее время в периоде будет меньше максимально возможного.

По нефиксированной схеме вы сможете пользоваться льготой не дольше 50 суток (если покупка совершена в первый день отсчета) и не меньше 20, если проводите транзакцию в последнюю дату расчетного блока. Обратите внимание: некоторые банки приостанавливают действие беспроцентного срока, пока не будет возвращена вся задолженность за прошлый.

Фиксированная схема

При таком способе расчета формирование льготных периодов проще — от даты проведения операции отсчитывается количество беспроцентных дней, зафиксированное в вашем договоре. Это удобная для держателей карт схема, в особенности, если транзакций немного или вы пользуетесь кредиткой лишь изредка. Если вы погашаете долг вовремя, проценты не будут начислены.

Пример: в грейс-периоде 100 дней, вы сделали покупку 1 июля. Окончание срока — 8 октября. С 9 октября будет начислена процентная неустойка, если до 8 октября вся сумма долга не вернется на счет.

Расчет для отдельных операций

Это редко используемая схема. Погашение нужно проводить строго по периодам, в том же порядке, что и совершение покупок. Условия удобны при нечастом использовании карты, иначе неверно рассчитанные сроки приведут к штрафу.

Вне зависимости от схемы расчета, желательно выбирать карточные продукты с большим периодом. Он дает свободу в планировании бюджета. Райффайзен Банк предлагает программы с льготным периодом до 110 дней, отсутствием процентов за снятие наличных и другими полезными и выгодными опциями.

Эта страница полезна?

80% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что такое платежный цикл?

Если у вашей компании есть кредитная карта или подписка, по которой вы совершаете регулярные платежи, полезно иметь четкое представление о циклах выставления счетов. Итак, что такое платежный цикл? Изучите полное значение цикла выставления счетов, а также то, как они работают, с помощью нашего простого руководства.

Цикл выставления счетов означает

Цикл выставления счетов, также называемый периодом выставления счетов, представляет собой интервал времени между отчетами о выставлении счетов. Хотя циклы выставления счетов чаще всего устанавливаются в один месяц, они могут различаться по продолжительности в зависимости от предоставляемого продукта/услуги. Как правило, платежный цикл длится от 20 до 45 дней. Циклы выставления счетов помогают компаниям понять, когда взимать плату с клиентов, а также помогают вашим командам по бухгалтерскому учету или работе с дебиторской задолженностью отслеживать сумму дохода, которую вам необходимо получить.

Хотя циклы выставления счетов чаще всего устанавливаются в один месяц, они могут различаться по продолжительности в зависимости от предоставляемого продукта/услуги. Как правило, платежный цикл длится от 20 до 45 дней. Циклы выставления счетов помогают компаниям понять, когда взимать плату с клиентов, а также помогают вашим командам по бухгалтерскому учету или работе с дебиторской задолженностью отслеживать сумму дохода, которую вам необходимо получить.

Как работает расчетный цикл?

Хотя циклы выставления счетов чаще всего используются для описания периода между выставлением счетов по кредитным картам, они также широко используются для абонентских услуг, коммунальных услуг, ипотечных кредитов и многого другого. В то время как некоторые компании могут решить начать цикл выставления счетов в день открытия учетной записи, другие могут захотеть, чтобы цикл выставления счетов для всех учетных записей начинался в один и тот же день. В последнем случае компания будет распределять ваш счет пропорционально времени до начала следующего цикла выставления счетов.

В конце каждого платежного цикла клиентам дается определенное время для отправки платежа. Это называется «льготным периодом». Если владелец учетной записи не отправит платеж, к учетной записи могут быть применены санкции. Когда речь идет о циклах выставления счетов для дебетовых или кредитных карт, льготный период относится к интервалу времени, указанному в вашем контракте, когда вы можете осуществлять беспроцентные платежи на деньги, которые вы заняли.

Когда вы посмотрите на выписку по счету, вы увидите список расходов. Для платежей по подписке, как правило, будет только один элемент (ваш ежемесячный платеж), хотя в первый месяц вам также может потребоваться оплатить расходы на установку/настройку. Для других услуг, таких как кредитные карты, вы увидите подробный список всех ваших расходов за этот месяц. Дата платежа, скорее всего, будет одной и той же каждый месяц, и если вы не оплатите свои расходы в полном объеме, могут применяться проценты / штрафы за просрочку платежа.

Важно помнить, что дата получения выписки по счету не совпадает с датой платежа, которая будет указана в вашем контракте или онлайн-аккаунте. В большинстве случаев дата платежа приходится на 21-25 дней после окончания платежного цикла. Чтобы избежать штрафов, связанных с просроченными платежами в конце вашего платежного цикла, может быть хорошей идеей настроить дебет ACH (или, если ваш бизнес выставляет счета, поощрять ваших клиентов выбирать платежи прямым дебетом).

Как изменить цикл выставления счетов по кредитной карте

Когда дело доходит до циклов выставления счетов для дебетовых или кредитных карт, всегда полезно иметь цикл выставления счетов, который соответствует вашим финансам. Хотя вы не можете изменить продолжительность или даты вашего платежного цикла, вы можете изменить дату платежа (что приведет к изменению дат вашего платежного цикла). Многие провайдеры позволяют вам выбирать из ряда разных дат, хотя важно помнить, что вы не можете изменить дату платежа по прихоти, поскольку для вступления в силу обычно требуется один или несколько циклов выставления счетов.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Что такое платежный цикл и как долго он длится?

управление денежными средствами

30 сентября 2021 г. | 6 мин чтения

Знание того, когда наступает ваш платежный цикл, может помочь вам отслеживать дату платежа

30 сентября 2021 г. |6 мин чтения

Понимание того, как работает платежный цикл вашей кредитной карты, может помочь вам управлять своими деньгами и подготовиться к предстоящим счетам. Возможно, вы даже сможете использовать эти знания для принятия стратегических решений, которые дадут вам больше времени для оплаты покупок или улучшения кредитного рейтинга.

Цикл выставления счетов, также называемый периодом выставления счетов или периодом выписки, — это время между двумя датами закрытия выписки. В конце цикла выставления счетов ваши транзакции за период выставления счетов и предыдущие остатки суммируются для определения баланса выписки. Счет за выписку обычно должен быть выставлен примерно через три недели, хотя это зависит от компании, выпустившей кредитную карту. И сразу же начинается следующий платежный цикл.

В конце цикла выставления счетов ваши транзакции за период выставления счетов и предыдущие остатки суммируются для определения баланса выписки. Счет за выписку обычно должен быть выставлен примерно через три недели, хотя это зависит от компании, выпустившей кредитную карту. И сразу же начинается следующий платежный цикл.

Как долго длится платежный цикл?

Хотя кредитные карты могут различаться, платежный цикл часто составляет около 30 дней. Это зависит от эмитента карты.Вы можете просмотреть соглашение о кредитной карте или выписку по кредитной карте, чтобы узнать, как долго длится платежный цикл вашей карты. Чтобы соответствовать федеральным нормам, эмитент вашей карты должен использовать равные циклы выставления счетов. Но есть небольшое пространство для маневра, чтобы разместить выходные, праздники и месяцы, которые длиннее или короче, чем другие.

Например, предположим, что ваш платежный цикл заканчивается 15-го числа каждого месяца. Платежные циклы карты считаются равными, если они заканчиваются в течение четырех дней после этой даты, даже если они не совпадают по количеству дней.

Платежные циклы карты считаются равными, если они заканчиваются в течение четырех дней после этой даты, даже если они не совпадают по количеству дней.

Как работает платежный цикл кредитной карты?

Цикл выставления счетов по кредитной карте важен для определения суммы счета по кредитной карте и срока платежа.

В конце каждого платежного цикла эмитент карты суммирует все транзакции, совершенные за этот период. Он также добавит остатки, которые были перенесены из предыдущего платежного цикла. Затем ваш эмитент отправит вам выписку по кредитной карте с кратким описанием операций по счету, балансом выписки, минимальным платежом и датой платежа.

Многие кредитные карты имеют льготный период — между окончанием платежного цикла и датой оплаты счета — когда с вас могут не взиматься проценты за ваши покупки. Например, льготный период Capital One составляет не менее 25 дней. Льготный период обычно составляет от 25 до 55 дней. И если вы будете оплачивать свой счет полностью каждый месяц, с вас не будут взиматься проценты за ваши покупки. Однако, если вы платите меньше полной суммы, могут начать начисляться проценты.

Однако, если вы платите меньше полной суммы, могут начать начисляться проценты.

Могу ли я изменить свой платежный цикл?

Эмитент вашей карты может изменить платежный цикл вашей учетной записи, но вы будете уведомлены до того, как это произойдет. Хотя вы, как правило, не можете выбрать продолжительность платежного цикла вашей карты, вы можете запросить новую дату платежа для своих счетов. В случае одобрения изменение может занять от одного до двух платежных циклов, прежде чем оно вступит в силу.

Использование платежного цикла для планирования покупок и платежей

Понимание того, как работают циклы выставления счетов, балансы выписок, льготные периоды и сроки оплаты, может помочь вам принять стратегические решения о том, как и когда использовать кредитную карту.

Информация о том, когда подходит к концу платежный цикл, может помочь вам в составлении бюджета для предстоящего счета. Полная оплата счета может помочь вам избежать выплаты процентов.

Эмитенты кредитных карт часто отправляют обновленную информацию трем основным бюро кредитных историй — Equifax®, Experian® и TransUnion® — с балансом вашей карты после окончания каждого платежного цикла. Но сроки могут зависеть от эмитента. Сообщаемый баланс и кредитный лимит могут повлиять на ваш коэффициент использования кредита, который является мерой того, сколько доступного кредита вы используете, и важным фактором оценки кредитоспособности.

Контролируйте свою кредитную карту, кредитный отчет и баллы

Проверка баланса кредитной карты в течение каждого платежного цикла может помочь вам следить за текущим балансом и подготовиться к предстоящим счетам. Клиенты Capital One могут использовать приложение Capital One Mobile для проверки баланса, оплаты счетов или блокировки своей карты.

Вы также можете использовать CreditWise от Capital One для доступа к своему кредитному отчету TransUnion и еженедельному кредитному рейтингу VantageScore® 3.0 в любое время — без ущерба для вашего рейтинга. CreditWise является бесплатным и доступным для всех, даже если вы не являетесь держателем карты Capital One.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19 посетите Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.