Единый налоговый платеж в бухучете: проводки для работы

Стать клиентом

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Написать нам

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхПроверка чекбоксов

Имя: *

Фамилия: *

Отчество:

E-mail*

Линия консультации

Готовый договор

Банк привилегий

Я даю согласие на обработку персональных данныхТатьяна Чапаева

Ведущий экономист-консультант «Что делать Консалт»

Бухучет. Учетная политика

|

Бухгалтеру

|

Pro K+

Учетная политика

|

Бухгалтеру

|

Pro K+

С 1 января 2023 года единый налоговый платеж обязателен для всех компаний. На сегодня официальной позиции Минфина о порядке ведения бухгалтерского учета по ЕСН и ЕНП нет. Какие записи сделать в бухгалтерском учете ‒ рассказали в статье.

Поскольку пока официальной позиции Минфина о том, какие проводки делать бухгалтеру, нет, считаем, что расчеты в качестве ЕНП отражают на отдельном субсчете к счету 68. К примеру, можно открыть субсчет 68-90 или 68-ЕНП. Данный субсчет включите в рабочий план счетов в составе учетной политики (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Сальдо ЕНС по состоянию на 01.01.2023 налоговый орган определит сам. Сальдо ЕНС на 01.01.2023 формируется с учетом особенностей ст. 4 Закона от 14.07. 2022 № 263-ФЗ.

2022 № 263-ФЗ.

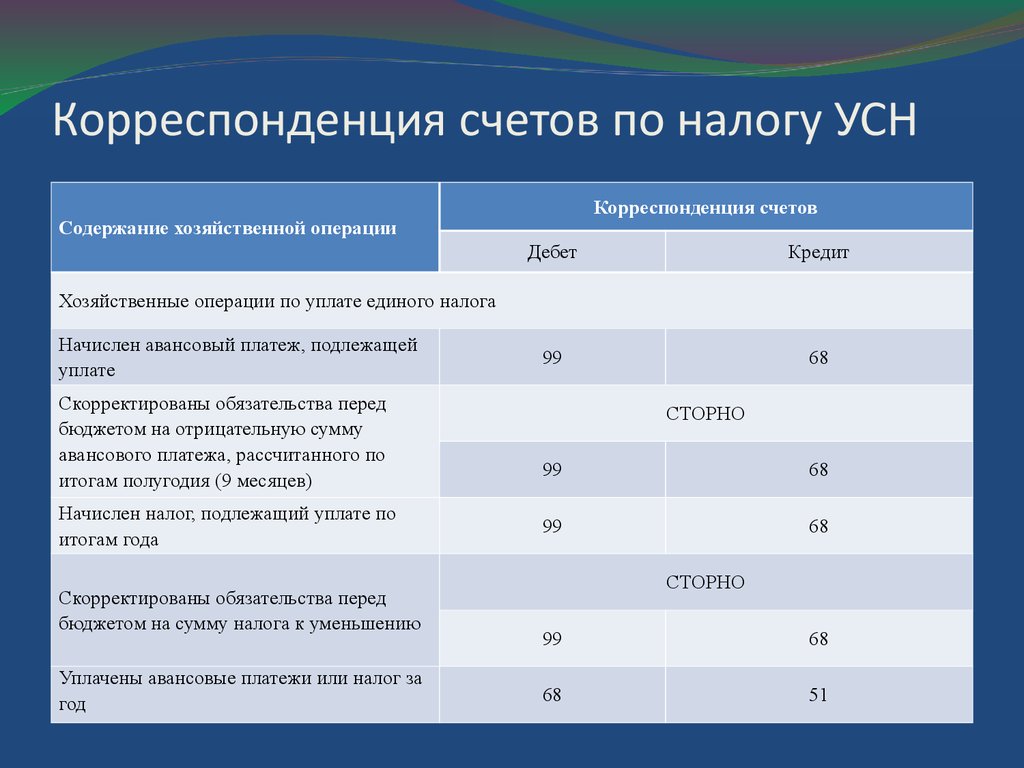

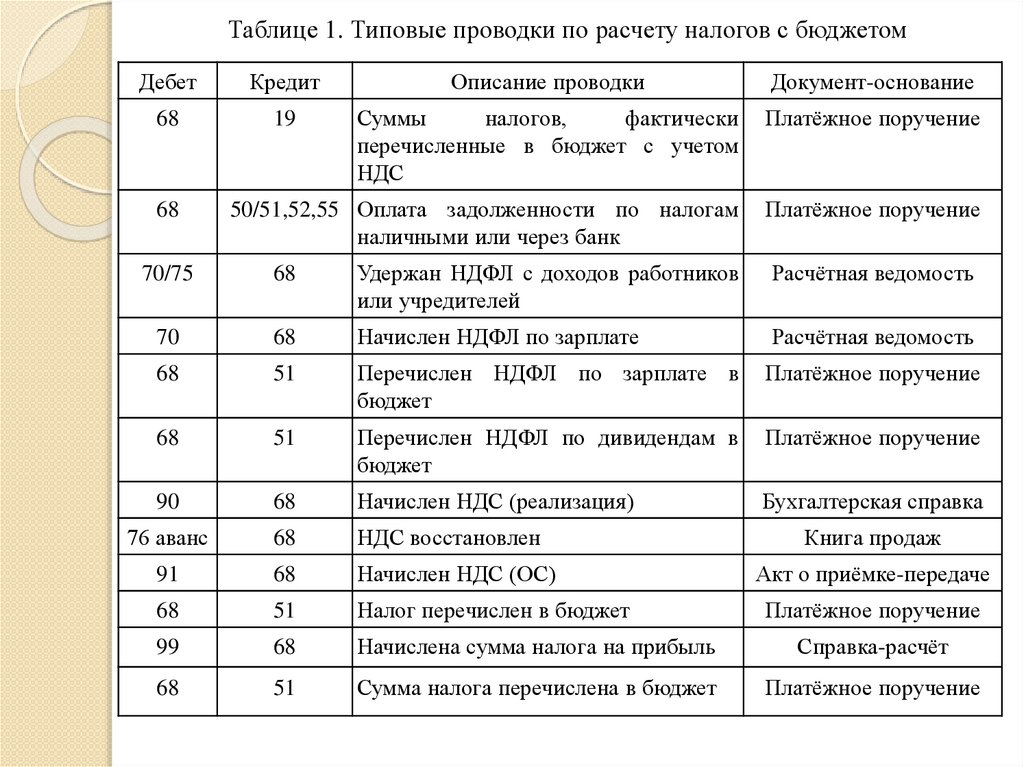

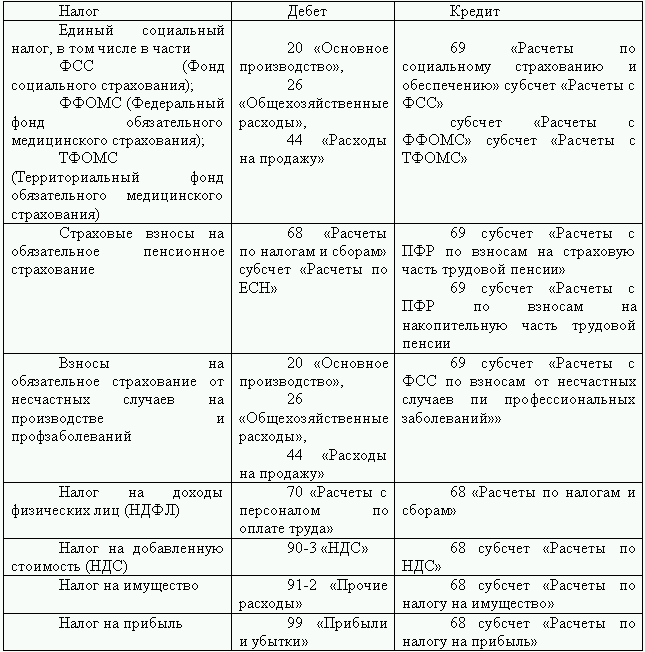

Бухгалтерские записи

Какие проводки сделать бухгалтеру, показали в таблице.

| Записи в бухгалтерском учете, связанные с формированием сальдо ЕНС на примере субсчета 68-ЕНП | Дт 68-ЕНП – Кт68-налог на прибыль (68-НДС, 68-НДФЛ и др. (69.1, 69.2, 69.3)). Бухгалтерской справкой отражена переплата по налогам и страховым взносам (на ОПС, ОМС, по ВНиМ) Дт 68-налог на прибыль (68-НДС, 68-НДФЛ и др. (69.1, 69.2, 69.3)) – Кт 68-ЕНП. Бухгалтерской справкой отражена задолженность по налогам и страховым взносам (на ОПС, ОМС, по ВНиМ) |

| При перечислении ЕНП в учете сделайте бухгалтерскую проводку | Дт 68-ЕНП – Кт 51. Перечислен ЕНП

|

| На дату формирования совокупной обязанности в учете формируются следующие бухгалтерские записи | Дт 68 (налог на прибыль (68-НДС, 68-НДФЛ и др. Дт 69 (расчеты по страховым взносам (единый тариф)) – Кт 68-ЕНП. Отражено исполнение обязанности по уплате страховых взносов (на ОПС, ОМС, по ВНиМ) |

| Отражение в бухучете зачета переплаты при положительном сальдо ЕНС на дату зачета сумм в бухучете могут быть следующие записи | Дт 68 (налог на прибыль (68-НДС, 68-НДФЛ и др.)) – Кт 68-ЕНП Дт 69 (расчеты по страховым взносам (единый тариф)) – Кт 68-ЕНП. Отражен зачет в счет уплаты предстоящих платежей по налогам, сборам, страховым взносам (на ОПС, ОМС, по ВНиМ) |

| Отражение в бухучете возврат суммы, формирующей положительное сальдо ЕНС на дату возврата суммы в учете, формируется запись | Дт 51 – Кт 68-ЕНП. По выписке банка по р/с отражен возврат суммы, формирующей положительное сальдо ЕНС

|

ПУТЕВОДИТЕЛЬ по ИБ «Корреспонденция счетов»

Типовые проводки по бухгалтерскому учету для бюджетных и автономных учреждений

Типовые проводки по бюджетному учету для казенных учреждений

Внимание

На 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения.

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов можно представлять в инспекцию в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Исключение: налогоплательщики, которые ранее уже представляли указанные уведомления в налоговые органы. На основании распоряжения налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, срок уплаты, налоговый период, определяющий этот срок, и иные необходимые реквизиты (ч. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, Информация ФНС России).

Подробнее про ЕНС:

Единый налоговый счет: как платить налоги и взносы в 2023 году

Обзор: ЕНП и ЕНС в 2023 году

Готовое решение: Совокупная обязанность организаций (ИП), единый налоговый платеж и единый налоговый счет с 1 января 2023 года

Путеводитель: Какой порядок уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действует с 1 января 2023 года

Готовое решение: Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, с 1 января 2023 года

Вопрос :

Установлен ли срок для уплаты единого налогового платежа?

Ответ:

Нет. Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что учтенных на вашем едином налоговом счете денег хватит, чтобы после зачета инспекцией ЕНП в счет исполнения совокупной обязанности на нем не возникло отрицательного сальдо.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro K+ Как в 2023 году уплачивать страховые взносы по иностранным сотрудникам Pro K+ Как оплачивать проезд при вахтовой работе Pro K+ Как подать уведомление о транспортном налоге за I квартал 2023 года

Консультант Плюс

Бесплатный доступ на 3 дня

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

ВЭД (бухучет и налоги)

Иное (интеллектуальное право, земельное право, семейное право, регистрация недвижимости)

Представительство в суде

Налогообложение и отчетность (УСН, спецрежимы)

Бюджетный учет (КОСГУ) и учетная политика (РСБУ)

Зарплата, НДФЛ, страховые взносы

Налоговые проверки и судебные споры с ФНС

Бюджетная и налоговая отчетность

Договорная работа

Иностранные работники

Охрана труда (медосмотры, СОУТ и тд)

ККТ

Оформление приема, увольнения и перевода сотрудников (кадровый документооборот)

Договорная работа (договора поставки, аренды, комиссии, подряда, цессии, новации, займа, НИОКР, коммерческого кредита, лизинга)

Начисление и уплата налогов, отчетность (ОСН)

Учредительные документы. Корпоративные процедуры.

Корпоративные процедуры.

Подготовка документации, планирование закупок, заключение договора по 223-ФЗ

Бухучет. Учетная политика

Корпоративные процедуры

Бюджетная смета казенного учреждения или план ФХД бюджетного (автономного) учреждения

НДФЛ, страховые взносы, зарплата

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти

Претензионно-исковая работа

Разработка локальных нормативных актов и должностных инструкций

Совместители внутренние и внешние, договора ГПХ

Трудовые споры

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти (проверки, ответственность)

Подготовка документации, планирование закупок, заключение госконтрактов по 44-ФЗ

Права на объект интеллектуальной собственности, передача исключительных и не исключительных прав по лицензионному договору

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

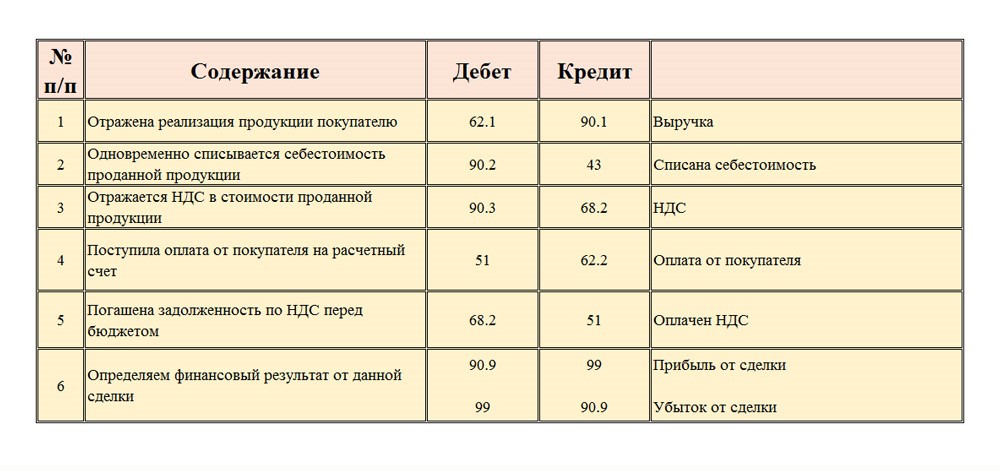

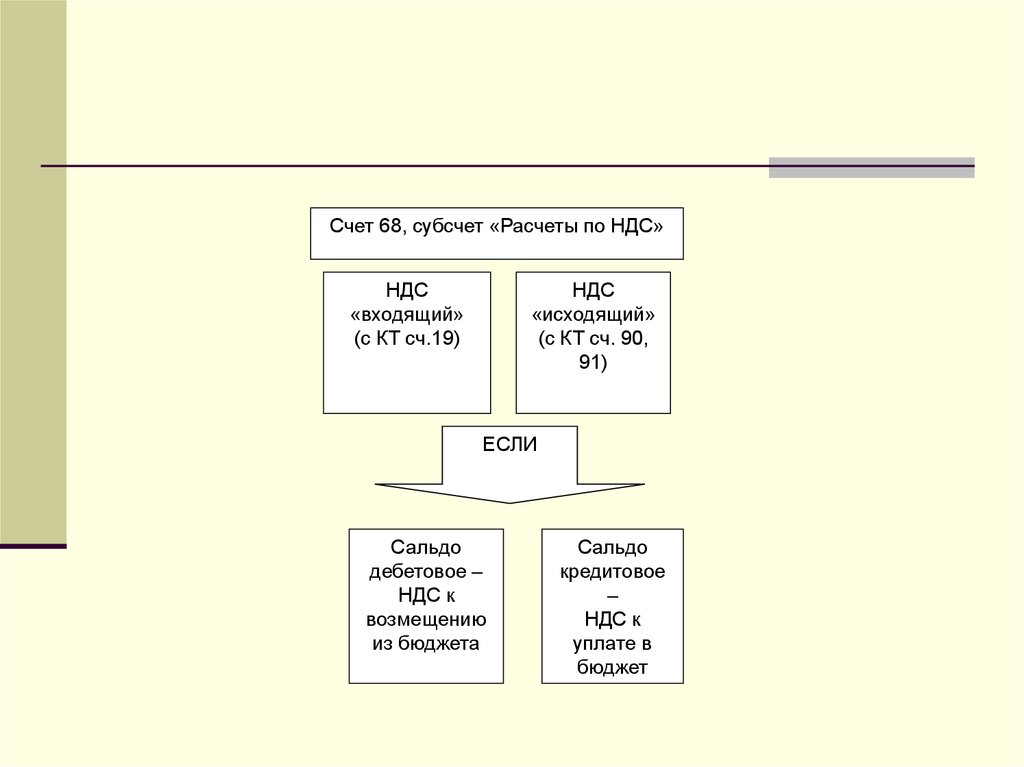

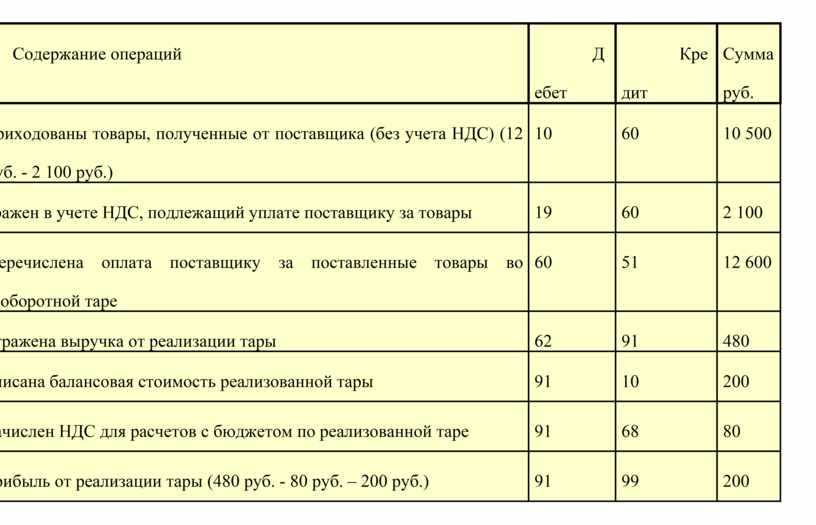

Проводки по НДС в бухгалтерском учете

Иллюстрация: Mikhail Nilov/pexelsОсновные счета для учета НДС

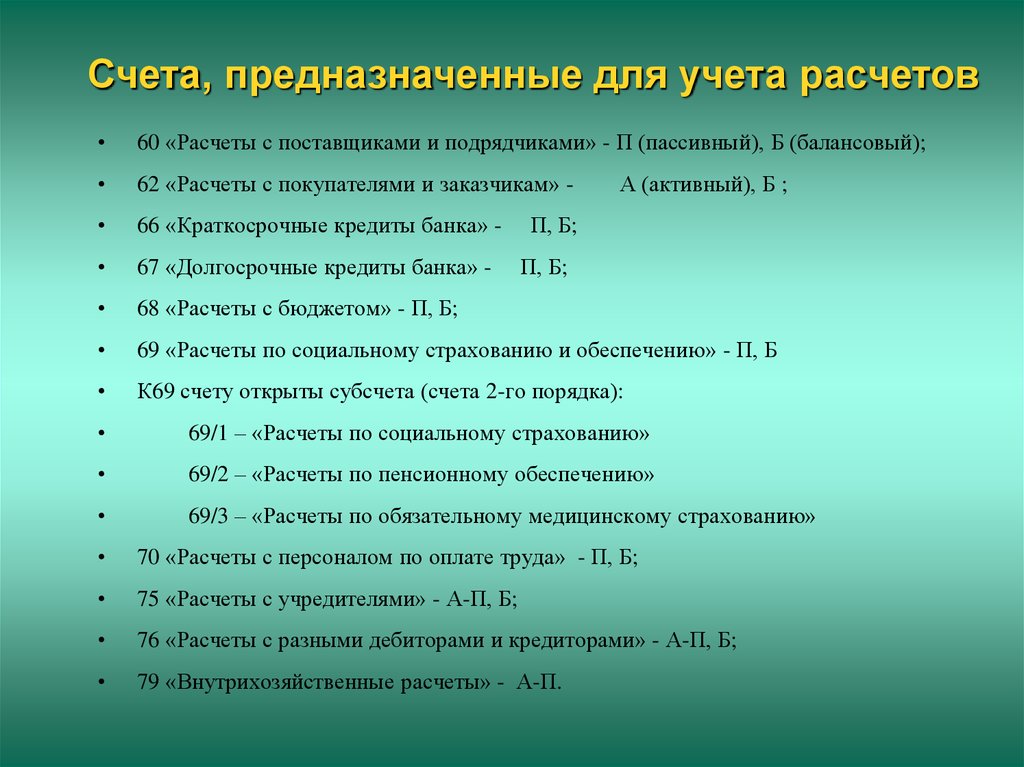

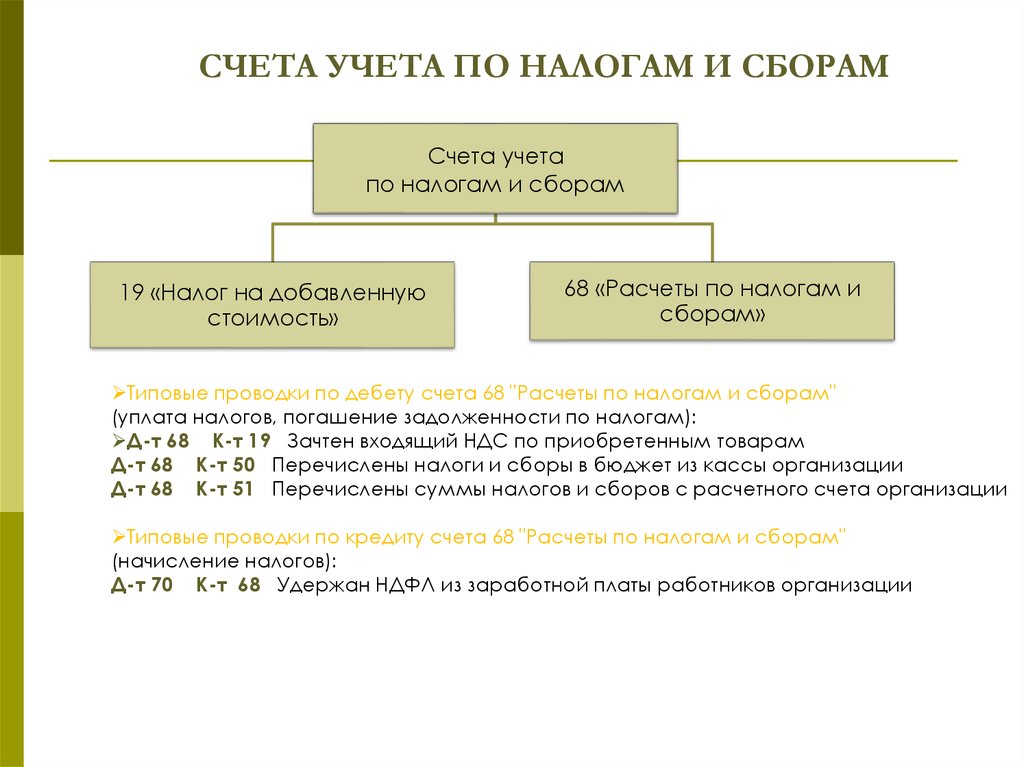

Расчеты по НДС ведутся на счете 68 «Расчеты по налогам и сборам», в частности по открытому субсчету 68-НДС.

По кредиту счета проводится начисление НДС, а по дебету – уплата налога и отражаются суммы налога к вычету. Величина НДС, подлежащая перечислению в бюджет, представляет собой разницу между кредитом и дебетом по субсчету 68-НДС. Если кредитовые обороты меньше дебетовых, то НДС подлежит к возмещению из бюджета.

На счете 19 «НДС по приобретенным ценностям» аккумулируется информация по НДС, включенному в стоимость поступающих активов. Для НДС по разным видам активов предусмотрены отдельные субсчета, например:

19-1 «НДС по приобретенным ОС»;

19-2 «НДС по приобретенным НМА»;

19-3 «НДС по приобретенным МПЗ» и прочие.

По дебету счета 19 учитываются суммы входного НДС, поступающего с активами. По кредиту счета отражаются суммы НДС, которые будут предъявлены в качестве вычета.

Суммы НДС, включенные в стоимость реализованных товаров, работ или услуг, отражаются на счете 90, в частности – субсчете 90-3 «Налог на добавленную стоимость».

Первичные документы для учета НДС

Каждая операция в бухгалтерском учете должна подтверждаться первичными документами. Главным документом для отражения в учете НДС служит счет-фактура или универсальный передаточный документ (УПД).

Принять НДС к вычету можно только при наличии счета-фактуры. Но для некоторых операций есть исключения:

покупка ж/д и авиабилетов;

командировочные расходы;

представительские расходы;

внесение имущества в уставный капитал.

Для учета НДС по перечисленным операциям разрешается принимать в качестве первичных и другие документы. Корректное заполнение счетов-фактур и УПД регламентировано постановлением Правительства от 26.12.2011 № 1137.

Поступающие счета-фактуры должны фиксироваться в книге покупок, а исходящие первичные документы – в книге продаж.

Платформа Контрагент.рф проведет диагностику книги покупок на предмет наличия расхождений или разрывов по декларации НДС. Вам предоставят детальную расшифровку проблемных участков, а также рекомендации от специалистов.

Вам предоставят детальную расшифровку проблемных участков, а также рекомендации от специалистов.

Проводки: учет входного НДС

Если вы покупаете товар у поставщика, который работает на ОСНО, то он выставит вам счет-фактуру с выделенным НДС. При этом если вы тоже являетесь плательщиком НДС, то сможете принять выделенный налог к вычету.

Например, вы купили товар для последующей перепродажи. В учете это отразится следующими проводками:

Дт 41 – Кт 60 – товары приняты к учету по стоимости без НДС.

Дт 19 – Кт 60 – учтен НДС, выставленный поставщиком.

Приобретенные ценности принимаются к учету по стоимости без НДС. Выделенный в счете-фактуре от поставщика НДС мы принимаем к вычету:

Дт 68-НДС – Кт 19 – НДС со стоимости приобретенных ценностей принят к вычету.

В случае, когда мы не можем принять НДС к вычету, приобретенные ценности принимаются к учету по полной стоимости.

Если купили материалы, используемые в производстве, то вместо счета 41 будем применять счет 10.

Покупка внеоборотных активов отразится по дебету счета 08.

Если нам оказали услугу, то по дебету проводки вместо счета 41 будут счета учета затрат – 20, 23, 25, 26, 44.

Проводки: НДС, который не можем принять к вычету

Мы можем принять НДС к вычету, если используем приобретенные ценности в облагаемой НДС деятельности. Это касается и НДС за оказанные нам услуги.

Если условие не выполняется, выделенный НДС нельзя принять к вычету. В этом случае приобретенные ценности или услуги отражаются в учете по полной стоимости.

Операции, освобожденные от НДС, поименованы в ст. 149 НК.

Рассмотрим пример: реализация медицинских изделий не облагается НДС. Для доставки товара покупателю компания пользуется услугами сторонней организации. В выставленном счете-фактуре за оказанную транспортную услугу выделен НДС, который компания не сможет принять к вычету. Поэтому налог включат в состав затрат.

Поэтому налог включат в состав затрат.

В бухгалтерском учете это отразится следующими проводками:

Дт 20 – Кт 60 – учтены услуги доставки по стоимости без НДС.

Дт 19 – Кт 60 – учтен НДС, выставленный поставщиком.

Дт 20 – Кт 19 – входной НДС включен в состав затрат.

Бывают ситуации, когда первичные документы некорректно оформлены. В этом случае нельзя принять НДС к вычету, его спишут на прочие расходы проводкой:

Дт 91-2 – Кт 19 – отнесли непринятый к вычету НДС в затраты.

Контрагент.рф – платформа для поиска и проверки контрагента. Выявите налоговые риски с недобросовестными контрагентами в режиме онлайн.

Проверить риски

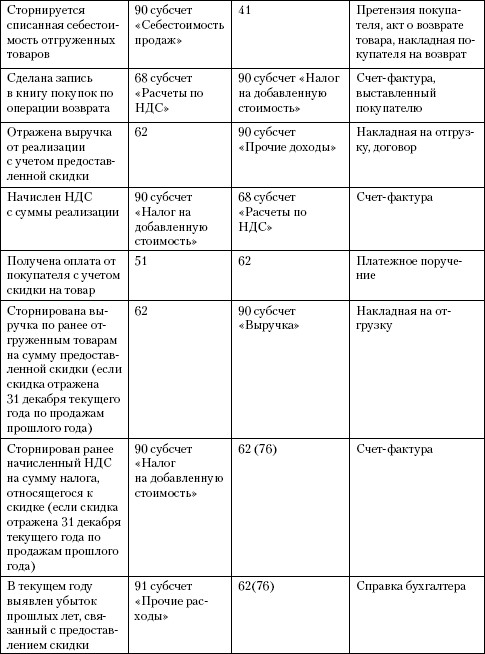

Проводки: учет НДС при реализации

Реализация продукции или оказание услуг по основному профилю деятельности компании отразится в бухучете в части НДС следующей проводкой:

Дт 90-3 – Кт 68-НДС – начислен НДС с продажи или услуги по основному профилю компании.

Продажа или оказание услуг по дополнительным видам деятельности компании отразится проводкой в части НДС:

Дт 91-1 – Кт 68-НДС – начислен НДС с продажи или услуги, не связанной с основной деятельностью.

Счет 91 используют вместо счета 90, если выручка от продажи или услуга относится к прочим доходам. Например, сдача помещений в аренду.

Если покупатель перечислил за товар аванс, то необходимо отразить в бухучете НДС с поступления:

Дт 76 Кт – 68-НДС – начислен НДС с поступившего аванса.

НДС с аванса можно принять к вычету только после полной реализации.

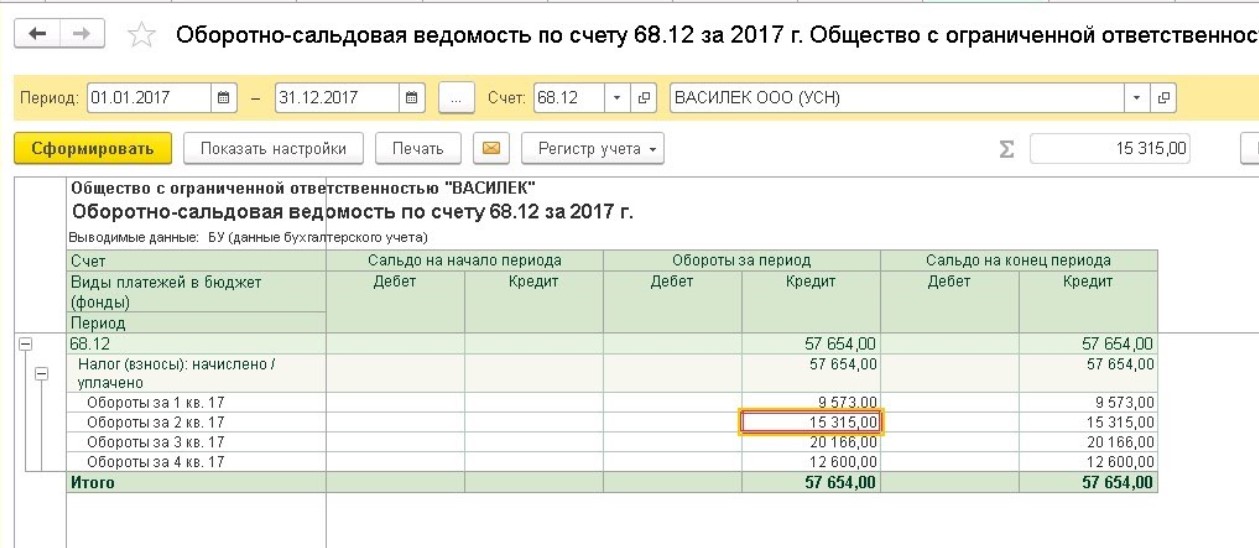

Проводка: уплата НДС в бюджет

Когда НДС приняли к вычету, кредитовый остаток по счету 68-НДС и будет суммой налога, которую нужно уплатить в бюджет. Перечисление налога в бюджет отразится в бухучете следующей проводкой:

Дт 68-НДС – Кт 51 – перечислен НДС в бюджет.

Остаток по дебету счета 68-НДС – это сумма НДС, подлежащая возмещению.

Платформа Контрагент.рф сообщит не только о потенциальных проблемах вашего бизнеса, но и о деятельности контрагентов. Вы рискуете, если ваш контрагент применяет незаконные методы оптимизации. Работайте только с благонадежными партнерами.

Регистрация на платформе

Проводки: восстановление НДС

НДС подлежит восстановлению в случаях, предусмотренных п. 3 ст. 170 НК, например:

бизнес переходит на другой режим налогообложения;

компания начала использовать имущество в операциях, не облагаемых НДС;

компания передает имущество в качестве вклада в уставный капитал и т. д.

Налог восстанавливается в той сумме, в которой он ранее был принят к вычету. По внеоборотным активам НДС восстанавливается пропорционально их остаточной стоимости (переоценка не учитывается). Восстановление НДС отражается следующими проводками:

Дт 19 Кт – 68-НДС – восстановлен НДС на товары и услуги ранее принятый к вычету.

Дт 91-2 – Кт 19 – восстановленный НДС включен в состав расходов.

***

Чем платформа Контрагент.рф отличается от информационных ресурсов где формируются сведения об организациях, в отношении которых, налоговыми службами через каналы ТКС передана информация о наличии несформированного источника для применения вычета по НДС:

Платформа не состоит и никогда не присоединится к всевозможным хартиям и ассоциациям добросовестных налогоплательщиков.

Наш пользователь не дает «Согласия налогоплательщика» (плательщика страховых взносов) на признание части сведений, составляющих налоговую тайну, общедоступными (приказ ФНС от 14.11.2022 № ЕД-7-19/1085@).

Платформа не требует направлять по телекоммуникационным каналам в налоговую письмо с запросом об информировании о несформированных источниках для принятия к вычету сумм НДС по цепочке поставщиков.

Мы не участвуем в судебных и досудебных делопроизводствах в качестве третьих лиц, не заявляющих самостоятельных требований относительно пояснений, согласно которым, налоговым «разрывом» признается отсутствие источника для вычета по НДС не только в отношении прямой сделки налогоплательщика с поставщиком, но и в ситуации, когда поставщик или его контрагенты не обеспечили наличие источника для применения вычета по цепочке хозяйственных операций.

Мы не предоставляем демо-доступа с ограниченным функционалом, а предлагаем сразу получить за 1 рубль мониторинг контрагентов на предмет недобросовестности и участие в схемах по несформированному источнику применения вычета по НДС в формате оповещения. А полный функционал доступен по годовым подпискам.

Мы не требуем никаких согласий в письменном виде между всеми контрагентами, в цепочке операций которых может присутствовать фактор налогового «разрыва».

Уникальность платформы в том, что, не дожидаясь уведомления или приглашения фискального органа в отношении/или наличии несформированного источника применения вычета по НДС по цепочке операций, наш пользователь заранее узнает о данной проблеме, не теряя драгоценного времени на ее скорейшее решение.

Наша миссия создание открытого бизнес-сообщества предпринимателей на базе одной платформы, где каждый ее пользователь информирует остальных, о критических и значимых событиях в жизни его контрагентов и последующих цепочек взаимосвязей.

Наша цель – уберечь и заранее предупредить бизнес о последствиях или негативных факторах при взаимодействии с контрагентами, налоговый вычет которых может быть поставлен под сомнение фискальными и правоохранительными органами.

американцев потеряли 68 миллионов долларов из-за мошенничества с работой в этом году — вот на что следует обратить внимание Злоумышленники продолжают использовать пандемический стресс и горячий рынок труда, чтобы выманивать у соискателей деньги и их личную финансовую информацию.

Мошенничество, связанное с трудоустройством, было постоянной проблемой, но в 2020 году она возросла, поскольку преступники воспользовались людьми, потерявшими работу из-за Covid, говорит Ронда Перкинс, поверенный и руководитель отдела маркетинговой практики FTC. В первом квартале 2022 года люди сообщили о более чем 20 700 случаях мошенничества с бизнесом и поиском работы, почти треть из которых привела к финансовым потерям.

На этой неделе Налоговая служба призвала общественность проявлять осторожность в отношении продолжающихся налоговых махинаций во время пандемии, в том числе мошенников, размещающих поддельные объявления о вакансиях в социальных сетях.

Мошенничество проявляется по-разному, но есть один четкий красный флаг, который легко обнаружить: когда работодатель находит способ попросить у вас денег.

Вот некоторые из наиболее распространенных видов мошенничества при трудоустройстве, о которых следует знать.

Поддельные объявления о вакансиях

Мошенничество с трудоустройством принимает различные формы: иногда мошенники связываются с жертвами напрямую по телефону, текстовым сообщениям или электронной почте. В других случаях они будут подражать авторитетному работодателю и создавать поддельный веб-сайт или публиковать поддельные списки на сайтах поиска работы.

Мошенники чаще всего пытаются обмануть жертв, выдавая себя за сотрудников кадрового или временного агентства, а затем требуя от соискателей платить им вознаграждение, прежде чем они смогут подобраться к менеджеру по найму для собеседования.

Еще несколько распространенных способов, с помощью которых мошенники пытаются заранее украсть деньги людей, — это перечисление фальшивых ролей в тайных покупателях или фальшивых государственных и почтовых должностей. В этих сценариях мошенники скажут, что вы должны заплатить им, чтобы получить сертификат для работы или получить доступ к каталогу вакансий. «Я всегда рекомендую людям: не платите за обещание работы», — говорит Перкинс.

Мошенничество с работой на дому

Злоумышленники также извлекли выгоду из нового аппетита к работе на дому, добавляет Перкинс.

Одним из них является мошенничество с повторной доставкой, иногда рекламируемое как вызов «менеджеров по контролю качества» или «виртуальных помощников». После того, как вас наняли, ваша работа состоит в том, чтобы получать посылки на дом, переупаковывать их и пересылать на новый адрес, часто за границу.

Обычно это дорогие товары, такие как электроника, и они покупаются с использованием украденных кредитных карт. Люди, которые занимаются мошенничеством с повторной доставкой, сообщают, что им не платят.

Люди, которые занимаются мошенничеством с повторной доставкой, сообщают, что им не платят.

Если вы предоставили фальшивому работодателю свой номер социального страхования для начисления заработной платы, у вас возникла проблема с кражей личных данных. Мошенники могут использовать эту информацию, чтобы открывать новые учетные записи на ваше имя или подавать заявки на поддельные документы, такие как водительские права или паспорт.

Другой вид мошенничества с работой на дому включает перепродажу товаров. Жертвам говорят, что они могут зарабатывать деньги, покупая брендовые товары дешевле, чем в розницу, и продавая их для получения прибыли. Но после оплаты товара посылка так и не приходит.

Мошенничество с поддельными чеками

Лица, ищущие работу, также должны с осторожностью относиться к объявлениям о вакансиях нянь, сиделок и виртуальных личных помощников, особенно если к вам первым обращается незнакомец. FTC предупреждает, что многие из них являются прикрытием для мошенничества с поддельными чеками.

В этом сценарии мошенник отправит вам чек, попросит вас внести его и попросит вернуть часть или все деньги, потому что вы должны покрыть пусковое оборудование или они случайно переплатили вам. По закону банки обязаны предоставлять вам депонированные средства быстро, обычно в течение двух дней. Мошенники надеются, что вы вернете им деньги трудно отследимым способом, например, с помощью банковского перевода или подарочной карты, до того, как банк предупредит вас о том, что их чек возвращен. В этот момент у вас либо закончатся деньги, которые вы отправили, либо вам придется вернуть деньги банку.

«Мы не можем сказать этого достаточно: если мошенник присылает вам чек и просит вас внести его, но у вас есть какая-то причина, по которой вам нужно отправить ему деньги обратно, не делайте этого», — говорит Перкинс.

Предупреждающие признаки фальшивого мошенничества с трудоустройством

Мошенничество с трудоустройством становится все изощреннее, поэтому соискателям важно проявлять бдительность. ФБР сообщает, что при приеме на работу следует обращать внимание на следующие предупреждающие знаки:

ФБР сообщает, что при приеме на работу следует обращать внимание на следующие предупреждающие знаки:

- Собеседования проводятся не лично или посредством защищенного видеозвонка, а скорее в приложении для телеконференций с использованием адреса электронной почты вместо номера телефона

- Потенциальные работодатели связываются с жертвами через домены электронной почты, не принадлежащие компании, и приложения для телеконференций

- Потенциальные работодатели требуют, чтобы сотрудники покупали начальное оборудование у компании или платили за фоновые проверки

- Потенциальные работодатели запрашивают данные кредитной карты

- Объявления о вакансиях появляются доски объявлений о вакансиях, но не на веб-сайте компании

- У рекрутеров или менеджеров нет профилей на доске объявлений о вакансиях, или профили не соответствуют их ролям

Как защитить себя

Существует множество способов прикрыть свои базы, если вакансия кажется подозрительной, говорит Перкинс. Во-первых, найдите название компании или человека, который с вами связывается, а также слова «мошенничество», «отзыв» или «жалоба». Помните, что любой может создать поддельный веб-сайт или профиль, поэтому будьте внимательны. Запустите компанию или кадровое агентство через каталог Better Business Bureau.

Во-первых, найдите название компании или человека, который с вами связывается, а также слова «мошенничество», «отзыв» или «жалоба». Помните, что любой может создать поддельный веб-сайт или профиль, поэтому будьте внимательны. Запустите компанию или кадровое агентство через каталог Better Business Bureau.

Вы также можете связаться с работодателем напрямую, используя информацию, которую вы нашли самостоятельно (например, не электронная почта или номер телефона, предоставленные вам в незапрошенном сообщении), чтобы проверить законность работы и как подать заявку.

Наконец, никогда не отправляйте деньги и не раскрывайте личную финансовую информацию, например номер кредитной карты, в процессе найма. Работодатели будут запрашивать ваш номер социального страхования только после того, как вы будете приняты на работу, и вы все равно должны быть бдительны, чтобы подтвердить их личность лично или по видео, прежде чем делиться ими.

Если вы заметили или потеряли деньги в результате мошенничества с работой, Перкинс советует сообщить об этом в Федеральную торговую комиссию по адресу ReportFraud. ftc.gov. И если вы боитесь стать жертвой кражи личных данных, вы можете сообщить об этом и получить индивидуальный план восстановления в FTC на IdentityTheft.gov.

ftc.gov. И если вы боитесь стать жертвой кражи личных данных, вы можете сообщить об этом и получить индивидуальный план восстановления в FTC на IdentityTheft.gov.

Выписка:

Что люди не понимают в проблеме эмоционального выгорания в Америке, согласно этому терапевту и ведущему подкастов для рабочих

Рекрутеры за считанные секунды решат, подходите ли вы для найма. Эти 4 вещи помогут вам выделиться

Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня

Часто задаваемые вопросы об отчете FinCEN о подозрительной деятельности (SAR)

Как поясняется в руководстве FinCEN от марта 2012 г. (FIN-2012-G002), как для критических, так и для некритических элементов финансовые учреждения должны заполнять те Элементы, по которым у них есть соответствующая информация, независимо от того, считаются ли отдельные Элементы критически важными для для технических целей.

Для критически важных элементов финансовые учреждения должны либо предоставить запрошенную информацию, либо утвердительно поставить отметку в поле «Неизвестно» (Unk.), указанном в FinCEN SAR и отчете FinCEN о валютных транзакциях (CTR) (или любом другом отчете FinCEN).

Для некритических элементов FinCEN ожидает, что финансовые учреждения предоставят наиболее полную информацию о регистрации, доступную в каждом отчете, в соответствии с существующими нормативными требованиями. Судя по отзывам сотрудников правоохранительных органов, такая информация важна для запросов. Тем не менее, новые FinCEN SAR и FinCEN CTR не создают никаких новых обязательств по сбору данных либо вручную, либо через общекорпоративную систему управления ИТ, если такой сбор уже не требуется действующими законами и правилами, особенно когда такой сбор будет в конфликте с обязательствами финансового учреждения в соответствии с любым другим применимым законодательством. Таким образом, финансовое учреждение может оставить некритические поля без звездочки, если информация недоступна.

FinCEN ожидает, что финансовые учреждения будут иметь возможность предоставлять информацию для любого из полей данных в FinCEN SAR или CTR (или в любом другом отчете FinCEN). Как правило, если программное обеспечение вашего финансового учреждения не позволяет учреждению включать информацию в поле без звездочки, если информация была собрана и имеет отношение к отчету, финансовое учреждение должно вместо этого заполнять отдельный файл для этих транзакций до тех пор, пока программное обеспечение обновляется. Если была подана заявка, в которую такая информация не была включена из-за такого ограничения в программном обеспечении для подачи, после обновления программного обеспечения исправленная заявка должна быть заполнена с использованием либо метода дискретной подачи, либо исправленной пакетной подачи. Такие обновления программного обеспечения должны быть реализованы в течение разумного периода времени.

Если у вашего учреждения есть вопросы относительно применимости этого общего руководства, обратитесь в справочную службу FinCEN Regulatory Helpline по телефону (800) 949-2732 для получения дополнительной информации.

«Обычные пользователи» системы электронного архива согласно Закону о банковской тайне (BSA) могут просматривать только те отчеты, на просмотр которых «контролирующий пользователь» дал им разрешение. Если вы не можете просмотреть или получить доступ к новому FinCEN SAR, обратитесь к своему контролирующему пользователю, чтобы запросить доступ.

Надзорные пользователи системы электронного архива BSA могут просматривать все доступные отчеты FinCEN при входе в систему электронного архива BSA. Пользователь с надзором должен предоставить доступ обычным пользователям, чтобы они могли просматривать новые отчеты FinCEN.

Для этого контролирующий пользователь сначала должен:

1. Войдите в систему электронного архива BSA.

2. Выберите «Управление пользователями» слева в разделе «Управление пользователями».

3. Выберите обычного пользователя, роли доступа которого требуют обновления.

4. Выберите «Переназначить роли».

При переходе на следующую веб-страницу контролирующий пользователь должен:

1.

Выберите роли («FinCEN SAR Filer», «FinCEN SAR Batch Filer», «FinCEN CTR Filer», «FinCEN CTR Batch Filer», «FinCEN DOEP Filer», «FinCEN DOEP Batch Filer» и т. д.) в поле «Остальные роли», которые необходимо добавить для обычного пользователя.

2. Переместите выбранные роли в поле «Текущие роли» и выберите «Продолжить».

После выполнения всех этих шагов обычный пользователь получит доступ к выбранным новым ролям и сможет получить доступ к новым отчетам FinCEN.

Инструкции по подаче документов в электронном виде можно найти в приложении C к документу «Требования FinCEN SAR к подаче документов в электронном виде». Этот документ можно найти в разделе «Быстрые ссылки для пользователей» на главной странице системы электронной подачи документов BSA (http://bsaefiling.fincen.treas.gov/main.html ) или на странице «Формы» веб-сайта FinCEN (https ://www.fincen.gov/forms/bsa_forms/).

Кроме того, инструкции встроены в версию FinCEN CTR для дискретной подачи и отображаются при прокрутке соответствующих полей с помощью компьютерной «мыши».

Имя файла может быть любым именем, которое финансовое учреждение решит использовать для идентификации конкретного файла (например, Bank SAR 4-4-2013). Процесс присвоения имен файлам определяется финансовым учреждением и может помочь финансовому учреждению в отслеживании его файлов BSA. Мы рекомендуем использовать соглашение об именах, которое будет легко понять и отслеживать для целей ведения записей и аудита/проверки. Однако FinCEN настоятельно рекомендует, чтобы имена файлов SAR FinCEN не включали имена субъектов, поскольку это может привести к ненадлежащему раскрытию SAR, что запрещено законом и нормативными актами.

Заявители, пытающиеся подать исправленный/исправленный SAR через систему электронной подачи документов BSA, должны отметить «Исправить/изменить предыдущий отчет» и ввести предыдущий контрольный номер документа (DCN)/идентификатор BSA (ID) в соответствующем поле. Заявитель должен полностью заполнить FinCEN SAR, включая исправленную/исправленную информацию и отметить эти исправления в начале описательной части, сохранить (и при желании распечатать) копию заявки и отправить ее. Исправленному/измененному FinCEN SAR будет присвоен новый идентификатор BSA.

Исправленному/измененному FinCEN SAR будет присвоен новый идентификатор BSA.

Чтобы найти свой идентификатор DCN/BSA для предыдущей подачи, вам потребуется подтверждение, полученное обычным пользователем после успешной отправки отчета в систему электронного архива BSA. Все обычные пользователи, которым назначен доступ к новым отчетам FinCEN, автоматически получают эти подтверждения. Файлеры могут выбрать получение этих подтверждений в формате «ASCII» или «XML». Также обратите внимание, что пользователи-наблюдатели не могут просматривать содержимое подтверждений, полученных обычными пользователями.

Если предыдущий идентификатор DCN/BSA неизвестен, регистраторы должны ввести все «нули» (всего 14) для предыдущего идентификатора DCN/BSA. Эта информация была опубликована в Уведомлении 31 октября 2011 года. Это уведомление применимо к исправлениям/поправкам к любой предыдущей подаче. Заявитель должен полностью заполнить FinCEN SAR, включая исправленную/исправленную информацию и отметить эти исправления в начале описательной части, сохранить (и при желании распечатать) копию заявки и отправить ее. Исправленному/измененному FinCEN SAR будет присвоен новый идентификатор BSA, который будет отправлен заявителю в подтверждении FinCEN SAR. Новый идентификатор BSA будет начинаться с цифры «31».

Исправленному/измененному FinCEN SAR будет присвоен новый идентификатор BSA, который будет отправлен заявителю в подтверждении FinCEN SAR. Новый идентификатор BSA будет начинаться с цифры «31».

Система электронного архива BSA не является программой ведения документации; следовательно, регистраторы не могут получить доступ или просмотреть ранее поданные отчеты. Система электронного архива BSA предоставляет информацию об отслеживании прошлых отчетов и подтверждение принятых отчетов BSA. Пользователи системы электронной подачи документов BSA должны сохранить и могут распечатать копию FinCEN SAR перед ее отправкой. FinCEN не предоставляет копии поданных отчетов заявителям.

Заявку BSA можно сохранить на любом этапе заполнения, а затем повторно открыть позднее для заполнения и подачи в систему электронной подачи документов BSA. Вы должны сохранить свою заявку в электронном виде, прежде чем ее можно будет отправить в систему электронной подачи документов BSA. ПРИМЕЧАНИЕ. Система электронного архива BSA не является программой для ведения записей. При сохранении файла BSA пользователи должны сохранить файл на свой компьютер, в сеть или другое подходящее устройство хранения. Для получения дополнительной информации о требованиях к ведению документации в соответствии с BSA см. 31 CFR § 1010.430 и FAQ № 11.

Система электронного архива BSA не является программой для ведения записей. При сохранении файла BSA пользователи должны сохранить файл на свой компьютер, в сеть или другое подходящее устройство хранения. Для получения дополнительной информации о требованиях к ведению документации в соответствии с BSA см. 31 CFR § 1010.430 и FAQ № 11.

Обратите внимание, что система электронного архива BSA отключит подателей от системы через определенный период времени, если в учетной записи не предпринимается никаких действий, даже если податель работает в FinCEN SAR. По этой причине FinCEN настоятельно рекомендует пользователям загрузить шаблон FinCEN SAR, выйти из BSA E-Filing, заполнить FinCEN SAR в автономном режиме, а затем снова войти в BSA E-Filing, чтобы загрузить и отправить отчет.

Файлер может сохранить файл в электронном виде на жесткий диск своего компьютера, сетевой диск или другое подходящее устройство хранения. При нажатии на кнопку «Сохранить» появится стандартное диалоговое окно, позволяющее выбрать место для сохраненного отчета. После сохранения отчета станет доступна кнопка «Отправить». Файлер также может захотеть распечатать бумажную копию для записей вашего финансового учреждения.

После сохранения отчета станет доступна кнопка «Отправить». Файлер также может захотеть распечатать бумажную копию для записей вашего финансового учреждения.

Файлер НЕ должен сохранять копию отчета на общедоступном компьютере или компьютере, к которому он не имеет доступа регулярно. Это обеспечит надлежащую защиту файла.

После подачи отчета через систему электронного архива BSA лица, подающие отчет, должны сохранить распечатанную или электронную копию отчета в соответствии с применимыми политиками и процедурами хранения записей. Напоминаем заявителям, что обычно они обязаны хранить копии своих документов в течение пяти лет. См. 31 CFR § 1010.306(a)(2), 31 CFR § 1010.330(e)(3), 31 CFR § 1010.340(d), 31 CFR § 1020.320(d), 31 CFR § 1021.320(d), 31 CFR § 1022.320(c), 31 CFR § 1023.320(d), 31 CFR § 1024.320(c), 31 CFR § 1025.320(d), 31 CFR § 1026.320(d), 31 CFR § 1029.320(d) и 31 CFR § 1022.380(b)(1)(iii).

При заполнении одного отчета FinCEN SAR убедитесь, что выполнены все следующие шаги:

1.

Заполните отчет полностью со всеми запрошенными или требуемыми данными, известными подателю.

2. Нажмите «Подтвердить», чтобы убедиться в правильности форматирования и заполнении всех обязательных полей.

3. Нажмите «Подписать с помощью PIN-кода» — введите личный идентификационный номер (PIN), который система электронного архива BSA присвоила вашему идентификатору пользователя. Если вы не знаете свой PIN-код, нажмите ссылку «Управление PIN-кодом» в левом меню навигации, чтобы отобразить ваш PIN-код.

4. Нажмите «Сохранить» — регистраторы также могут «распечатать» бумажную копию для своих записей. Кнопка «Сохранить» позволит вам выбрать место для сохранения файла.

5. Нажмите «Отправить». После нажатия «Отправить» начнется процесс отправки.

После нажатия кнопки «Отправить» начинается процесс отправки. Как только ваша заявка будет принята в систему электронного подачи документов BSA, появится всплывающее окно «Страница подтверждения» со следующей информацией:

- Идентификатор отслеживания (уникальный идентификатор отслеживания, присвоенный заявке системой электронного подачи документов BSA)

- Дата и время подачи

- Тип отправки

- Владелец (податель) Имя

- Адрес электронной почты владельца (отправителя)

- Имя файла

На адрес электронной почты, связанный с вашей учетной записью BSA E-Filing, также будет отправлено электронное письмо с указанием того, что ваша заявка была «принята» для подачи в систему BSA E-Filing. .

.

Если всплывающее окно «Страница подтверждения» не отображается, ваша заявка не была принята для подачи системой электронного архива BSA. Если вы возвращаетесь на страницу входа в систему электронного архива BSA, время ожидания вашего соединения истекло, и вы должны войти в систему электронного архива BSA и повторно отправить отчет. Рекомендуется сначала закрыть браузер, а затем снова открыть его, прежде чем снова пытаться войти в систему электронного архива BSA.

После того, как ваш отчет будет принят и появится всплывающее окно с подтверждением, статус вашего отчета можно просмотреть, щелкнув ссылку «Отслеживать статус» в левом навигационном меню. Статус будет отображаться как «Принято».

В течение 48 часов ваш отчет будет официально признан успешно обработанным для включения в базу данных FinCEN. Статус изменится на «Подтверждено» в представлении «Статус отслеживания». Кроме того, на ваш «Защищенный почтовый ящик» будет отправлено защищенное сообщение, содержащее официальный идентификатор BSA, присвоенный вашему отчету.

Часто задаваемые вопросы, связанные с Частью I отчета FinCEN SAR

При первоначальной публикации для общественного обсуждения структура и нумерация FinCEN SAR соответствовали общему формату всех новых отчетов FinCEN, включая несколько частей и начиная с информации о лицах, участвующих в сделках. В результате, FinCEN SAR начинает нумерацию позиций на начальной странице «представления», как и во всех других отчетах, и продолжает нумерацию в порядке Частей I, II, III, IV и V, с некоторыми незначительными исключения.

Чтобы лучше учесть динамичный характер отчета, FinCEN решил, что было бы полезнее заполнить информацию о подающем учреждении в Части IV и Части III, прежде чем переходить к описанию подозреваемого и подозрительной деятельности. При этом изменился порядок утвержденных Административно-бюджетным управлением (OMB) полей и связанных с ними номеров в FinCEN SAR.

Хотя поначалу порядок может сбивать с толку, заявитель получает значительную выгоду, если сначала заполнит Части IV и III. Путем указания типа учреждения заявителя (депозитное учреждение, брокерско-дилерское учреждение, MSB, страхование и т. д.), названия учреждения, идентификационного номера финансового учреждения заявителя (например, исследовательского, статистического, надзорного и дисконтного или RSSD)/идентификации работодателя. номер (EIN) и его адрес, отчет включает или «автоматически заполняет» определенные элементы данных в другом месте отчета. Затем учреждение может заполнить конкретную информацию о предмете(ах) и характере подозрительной деятельности, используя элементы данных, которые были включены как наиболее подходящие для его типа финансового учреждения. В случае отчета, подаваемого совместно двумя или более финансовыми учреждениями, для выбора будут доступны все элементы данных. Если одному заявителю требуется доступ к дополнительным элементам, нетипичным для типа финансового учреждения, подающего данные, он может включить эти другие элементы данных для выбора.

Путем указания типа учреждения заявителя (депозитное учреждение, брокерско-дилерское учреждение, MSB, страхование и т. д.), названия учреждения, идентификационного номера финансового учреждения заявителя (например, исследовательского, статистического, надзорного и дисконтного или RSSD)/идентификации работодателя. номер (EIN) и его адрес, отчет включает или «автоматически заполняет» определенные элементы данных в другом месте отчета. Затем учреждение может заполнить конкретную информацию о предмете(ах) и характере подозрительной деятельности, используя элементы данных, которые были включены как наиболее подходящие для его типа финансового учреждения. В случае отчета, подаваемого совместно двумя или более финансовыми учреждениями, для выбора будут доступны все элементы данных. Если одному заявителю требуется доступ к дополнительным элементам, нетипичным для типа финансового учреждения, подающего данные, он может включить эти другие элементы данных для выбора.

Ранее в марте 2012 года FinCEN выпустил руководство, касающееся выбора кода NAICS для FinCEN SAR и FinCEN CTR. FinCEN подчеркнул, что финансовые учреждения по-прежнему должны будут предоставлять только ту информацию, о которой им известно напрямую. Как отмечается в этом руководстве, выпуск FinCEN SAR не создает каких-либо новых обязательств или иным образом не изменяет существующие законодательные и нормативные требования к подающему учреждению. Кроме того, использование кода NAICS не является обязательным, и финансовое учреждение все же может предоставить текстовый ответ в отношении этой информации в поле «Род занятий».

FinCEN подчеркнул, что финансовые учреждения по-прежнему должны будут предоставлять только ту информацию, о которой им известно напрямую. Как отмечается в этом руководстве, выпуск FinCEN SAR не создает каких-либо новых обязательств или иным образом не изменяет существующие законодательные и нормативные требования к подающему учреждению. Кроме того, использование кода NAICS не является обязательным, и финансовое учреждение все же может предоставить текстовый ответ в отношении этой информации в поле «Род занятий».

Обратите внимание, что пакетные файлы должны использовать только 3-4-значные коды NAICS из нашего утвержденного списка кодов. Дискретные фильтраторы могут выбирать из доступного раскрывающегося списка, встроенного в SAR.

Дополнительную информацию см. в FIN-2012-G002.

Часто задаваемые вопросы, связанные с частью II SAR FinCEN

FinCEN предоставил поясняющие указания по этому вопросу в Разделе 4 (стр. 53) SAR Activity Review Trends, Tips & Issues #21. В руководстве говорится: «Финансовые учреждения с требованиями SAR могут подавать SAR для продолжения деятельности после 9Проверка в течение 0 дней, при этом крайний срок подачи составляет 120 дней после даты подачи ранее соответствующего SAR. Финансовые учреждения также могут подавать SAR о продолжающейся деятельности до истечения 120-дневного срока, если учреждение считает, что деятельность требует более раннего рассмотрения правоохранительными органами».

В руководстве говорится: «Финансовые учреждения с требованиями SAR могут подавать SAR для продолжения деятельности после 9Проверка в течение 0 дней, при этом крайний срок подачи составляет 120 дней после даты подачи ранее соответствующего SAR. Финансовые учреждения также могут подавать SAR о продолжающейся деятельности до истечения 120-дневного срока, если учреждение считает, что деятельность требует более раннего рассмотрения правоохранительными органами».

Итак, для заявок, в которых выявлен субъект, сроки следующие:

- Выявление подозрительной активности и субъекта: День 0.

- Крайний срок для первоначальной подачи SAR: 30-й день.

- Конец 90-дневного обзора: день 120.

- Крайний срок для продолжения деятельности SAR с информацией о предмете: 150-й день (120 дней с даты первоначальной подачи на 30-й день).

- Если деятельность продолжится, в течение этого периода времени будет подано три SAR в течение 12-месячного периода.

Чем это отличается от «захвата учетной записи» и как мне применять предыдущее руководство FinCEN по этому вопросу в рамках FinCEN SAR?

Для целей FinCEN SAR термин «вторжение в компьютер» заменен термином «несанкционированное электронное вторжение»; но этот новый термин по-прежнему определяется как получение доступа к компьютерной системе финансового учреждения для:

а.

Удалять, красть, приобретать или иным образом воздействовать на средства учреждения или клиентов учреждения.

б. Удалять, красть, приобретать или иным образом воздействовать на важную информацию учреждения, включая информацию об учетной записи клиента.

в. Повреждать, отключать или иным образом воздействовать на критически важные системы учреждения.

Для целей этого требования к отчетности несанкционированное электронное вторжение не означает попытки вторжения на веб-сайты или другие некритические информационные системы учреждения, которые не обеспечивают доступа к финансовой или другой важной информации учреждения или клиента. Обратите внимание: термин «несанкционированное электронное вторжение» не включает инциденты, которые временно прерывают или приостанавливают онлайн-сервисы, которые обычно называют атаками «распределенный отказ в обслуживании» (DDoS). FinCEN намерен выпустить дополнительные инструкции по отчетности о DDoS-атаках.

При заполнении FinCEN SAR в отношении деятельности, которая ранее определялась как «вторжение в компьютер», финансовые учреждения теперь должны проверять 35q «Несанкционированное электронное вторжение». Поскольку может применяться более одного типа подозрительной деятельности, финансовые учреждения должны отметить все применимые поля при заполнении пунктов 29–38. Кроме того, финансовые учреждения должны предоставить подробное описание деятельности в описательной части ОПО.

Поскольку может применяться более одного типа подозрительной деятельности, финансовые учреждения должны отметить все применимые поля при заполнении пунктов 29–38. Кроме того, финансовые учреждения должны предоставить подробное описание деятельности в описательной части ОПО.

Деятельность по захвату счета отличается от других форм компьютерного вторжения, поскольку основной целью является клиент, а не финансовое учреждение, обслуживающее счет. При захвате счета по крайней мере одной из целей является клиент, имеющий счет в финансовом учреждении, а конечной целью является удаление, кража, приобретение или иное воздействие на средства целевого клиента.

Ниже объясняется, как применять рекомендации, содержащиеся в рекомендациях FinCEN FIN-2011-A016 , при использовании FinCEN SAR:

- Финансовые учреждения должны выбрать поле 35a (Захват учетной записи), чтобы сообщить о подозрительной деятельности такого типа. Если захват учетной записи был связан с компьютерным вторжением/несанкционированным электронным вторжением, учреждения также должны установить флажок 35q (Несанкционированное электронное вторжение).

- Если для захвата учетной записи использовались другие каналы доставки, такие как телефонный банкинг или мошеннические действия, такие как социальная инженерия, финансовые учреждения могут установить флажок 35a (Захват учетной записи) и другие соответствующие характеристики подозрительной деятельности; например, причастность к мошенничеству в сфере массового маркетинга можно определить, отметив ячейку 31h.

- Если захват учетной записи был связан с банковским переводом, то в дополнение к выбору поля 35a (Захват учетной записи) необходимо отметить поле 31j для «Мошенничество с использованием электронных средств».

- Если захват учетной записи был связан с переводом ACH, финансовые учреждения должны выбрать поле 35a (Захват учетной записи) и поле 31a для «Мошенничество с ACH».

- Захват учетных записей часто связан с несанкционированным доступом к PIN-кодам, номерам учетных записей и другой идентифицирующей информации. Финансовым учреждениям может потребоваться установить флажок 35g для «Кража личных данных» в дополнение к выбору поля 35a (Захват учетной записи).

- В дополнение к приведенным выше указаниям финансовые учреждения должны выбрать любые другие поля характеристик, соответствующие выявленным подозрительным действиям (например, поле 30a или 30z для «Финансирование терроризма»). Если имеется другая связанная деятельность, для которой нет четкого выбора характеристик, отметьте ячейку 31z (Другое), если деятельность связана с мошенничеством, или ячейку 35z (Другое), если она связана с другой подозрительной деятельностью. Включите краткое описание дополнительной информации в пространство, предоставленное этим выборам.

Часто задаваемые вопросы, связанные с Частью III SAR FinCEN

Новый SAR FinCEN является «универсальным» SAR, поскольку он сочетает в себе элементы из различных устаревших форм SAR, выпущенных ранее FinCEN. Хотя пункты 56 и 68 были элементами устаревшего «SAR-MSB», они могут быть применимы к другим типам финансовых учреждений, предоставляя полезную информацию правоохранительным органам. Однако пункты 56 и 68 не являются критическими, и их необходимо заполнять только в том случае, если они применимы к деятельности, о которой сообщается. Например, если деятельность, о которой сообщается в FinCEN SAR, связана только со структурированием денежных депозитов, тогда финансовое учреждение не заполнит пункты 56 или 68, поскольку учреждение не является ни «платежным», ни «продающим» местом в деятельности. сообщается. В качестве другого примера, если деятельность, о которой сообщается в FinCEN SAR, связана с несанкционированным объединением средств, то финансовое учреждение не будет заполнять пункты 56 или 68, поскольку учреждение не является ни «платежным», ни «продающим» местом в деятельности, о которой идет речь. сообщил.

Однако пункты 56 и 68 не являются критическими, и их необходимо заполнять только в том случае, если они применимы к деятельности, о которой сообщается. Например, если деятельность, о которой сообщается в FinCEN SAR, связана только со структурированием денежных депозитов, тогда финансовое учреждение не заполнит пункты 56 или 68, поскольку учреждение не является ни «платежным», ни «продающим» местом в деятельности. сообщается. В качестве другого примера, если деятельность, о которой сообщается в FinCEN SAR, связана с несанкционированным объединением средств, то финансовое учреждение не будет заполнять пункты 56 или 68, поскольку учреждение не является ни «платежным», ни «продающим» местом в деятельности, о которой идет речь. сообщил.

С другой стороны, если деятельность, о которой сообщается в FinCEN SAR, связана с подозрительной покупкой кассовых чеков клиентом, то финансовое учреждение должно проверить позицию 46a «Банковский/кассовый чек» и использовать позицию 56, чтобы указать, что подача учреждение было «Место продажи». Если бы продажа кассовых чеков включала деятельность, происходящую в отделениях, то при заполнении раздела «Отделение, в котором осуществлялась деятельность» финансовое учреждение использовало бы пункт 68 для определения дополнительных отделений как «Место(а) продажи» для кассира клиента. чеки. Чтобы добавить дополнительные филиалы в FinCEN SAR, щелкните значок «+», чтобы открыть дополнительные разделы, в которые можно включить информацию, относящуюся к этим филиалам.

Если бы продажа кассовых чеков включала деятельность, происходящую в отделениях, то при заполнении раздела «Отделение, в котором осуществлялась деятельность» финансовое учреждение использовало бы пункт 68 для определения дополнительных отделений как «Место(а) продажи» для кассира клиента. чеки. Чтобы добавить дополнительные филиалы в FinCEN SAR, щелкните значок «+», чтобы открыть дополнительные разделы, в которые можно включить информацию, относящуюся к этим филиалам.

«Вебинар по FinCEN SAR», расположенный на домашней странице «Финансовые учреждения» www.fincen.gov, содержит дополнительные примеры надлежащего использования этих полей.

Депозитарное учреждение должно выбрать номер исследования, статистики, надзора и дисконтирования (RSSD). Номер RSSD вашего учреждения можно найти по адресу http://www.ffiec.gov/nicpubweb/nicweb/nichome.aspx или http://www.ffiec.gov/find/callreportsub.htm.

Вы должны включить номер RSSD, связанный с «Учреждением, подающим документы», в пункт 81 (Часть IV), а номер «Финансового учреждения, в котором осуществлялась деятельность» — в пункт 57, который может быть филиалом. Когда деятельность, о которой сообщается, происходит в дополнительных филиалах, вы должны указать номер RSSD, связанный с дополнительным(и) филиалом(ами), в элементе 70.

Когда деятельность, о которой сообщается, происходит в дополнительных филиалах, вы должны указать номер RSSD, связанный с дополнительным(и) филиалом(ами), в элементе 70.

Если филиал, в котором произошло действие, не имеет номера RSSD, оставьте этот пункт пустым. Это может произойти, если номер RSSD для нового филиала еще не выдан, но мы ожидаем, что несколько депозитных учреждений не будут иметь RSSD для каждого филиала. Если филиал имеет тот же номер RSSD, что и финансовое учреждение в целом, следует использовать общий номер RSSD финансового учреждения. Это произойдет с кредитными союзами.

Обратите внимание, что очень важно, чтобы информация в документации о филиале или другом месте, в котором была совершена деятельность, была максимально полной и точной. Это значительно помогает правоохранительным органам понять, где произошла эта деятельность.

Часто задаваемые вопросы, связанные с частью IV FinCEN SAR

В части IV содержится информация о ведущем финансовом учреждении, холдинговой компании, агентстве или другом учреждении, которое подает FinCEN SAR. Ниже приведены примеры того, как часть IV может быть завершена в различных сценариях.

Ниже приведены примеры того, как часть IV может быть завершена в различных сценариях.

а. Банковская холдинговая компания (BHC) внедрила корпоративный подход к своей программе соответствия. В результате BHC подаст все необходимые отчеты в FinCEN. В этом сценарии часть IV будет дополнена информацией о БХК, а затем часть III будет дополнена информацией о финансовом учреждении, в котором произошла деятельность. Если деятельность происходила в дополнительных филиалах, то эта информация вносилась в позиции 64–70 и повторялась столько раз, сколько необходимо. В части IV учреждение, подающее заявку, должно указать название учреждения, с которым следует связаться для получения дополнительной информации об отчете.

б. Одно депозитарное учреждение с несколькими филиалами подает свои ОПО из головного офиса депозитарного учреждения. В этом сценарии часть IV будет заполнена информацией о головном офисе депозитного учреждения, а затем часть III будет заполнена для местонахождения депозитного учреждения, в котором осуществлялась деятельность.

Если деятельность осуществлялась в дополнительных филиалах депозитарного учреждения, то эта информация заносилась в графы 64 – 70 и повторялась необходимое количество раз. В Части IV учреждение, подавшее заявку, должно указать название контактного бюро, с которым следует связаться для получения дополнительной информации об отчете.

в. Депозитное учреждение и компания, предоставляющая денежные услуги (MSB), решают вместе подать совместный SAR, соглашаясь с тем, что депозитное учреждение будет подавать SAR. Часть IV будет дополнена информацией об учреждении-депозитарии, подающем ОПО. Часть III будет заполнена для местонахождений депозитных учреждений, где осуществляется деятельность. Если деятельность осуществлялась в дополнительных филиалах депозитарного учреждения, то эта информация заносилась в графы 64 – 70 и повторялась необходимое количество раз.

Кроме того, часть III будет заполнена для местоположения MSB, где произошла деятельность. Если деятельность происходила в дополнительных филиалах MSB, то эта информация вносилась в позиции 64–70 и повторялась столько раз, сколько необходимо.

Учреждение, подающее заявку, указанное в Части IV «Контактная информация учреждения, подающего заявку», должно указать в Части V «Информация о подозрительной деятельности — Описание», какие учреждения из Части III «Финансовое учреждение, в котором имела место деятельность» являются совместными заявителями. Учреждение, подающее заявку, должно включить контактную информацию о совместном подателе в Часть V вместе с описанием информации, предоставленной каждым совместным подателем. В части IV учреждение, подающее заявку, должно указать название учреждения, с которым следует связаться для получения дополнительной информации об отчете. Если готовится совместный SAR, дополнительные инструкции см. в Общей инструкции 5 «Совместный отчет».

Обратите внимание, что филиалом является место (например, офис или банкомат), принадлежащее финансовому учреждению, но расположенное отдельно от штаб-квартиры финансового учреждения. Если у подотчетного финансового учреждения есть агенты, у которых произошла подозрительная деятельность, по каждому агенту должна быть подготовлена отдельная Часть III. Агент — это независимое финансовое учреждение (например, супермаркет, торгующий денежными переводами, или независимый страховой агент), которое имеет договорные отношения с подотчетным финансовым учреждением для проведения финансовых операций. Не размещайте информацию об агенте в полях отделения.

Агент — это независимое финансовое учреждение (например, супермаркет, торгующий денежными переводами, или независимый страховой агент), которое имеет договорные отношения с подотчетным финансовым учреждением для проведения финансовых операций. Не размещайте информацию об агенте в полях отделения.

Учреждение, подающее отчет, должно ввести название офиса, с которым следует связаться для получения дополнительной информации об отчете. Учреждение, подающее заявку, выбирает, какой офис это должен быть. Примеры могут включать «Офис соответствия», «Офис безопасности», «Офис BSA» или «Офис управления рисками». Офис может находиться или не находиться в месте, указанном в той же Части IV.

Да, контактный номер телефона учреждения, подающего заявку, должен совпадать с номером телефона контактного офиса, указанного в пункте 9.6.

Дополнительные вопросы или комментарии относительно этих часто задаваемых вопросов следует направлять в справочную службу FinCEN Regulatory Helpline по телефону 800-949-2732. Финансовые учреждения, желающие сообщить о подозрительных операциях, которые могут быть связаны с террористической деятельностью, должны звонить на бесплатную горячую линию финансовых учреждений по телефону (866) 556-3974 (7 дней в неделю, 24 часа в сутки). Горячая линия предназначена для ускорения передачи этой информации правоохранительным органам. Финансовые учреждения должны немедленно сообщать о любой непосредственной угрозе местным правоохранительным органам.

Финансовые учреждения, желающие сообщить о подозрительных операциях, которые могут быть связаны с террористической деятельностью, должны звонить на бесплатную горячую линию финансовых учреждений по телефону (866) 556-3974 (7 дней в неделю, 24 часа в сутки). Горячая линия предназначена для ускорения передачи этой информации правоохранительным органам. Финансовые учреждения должны немедленно сообщать о любой непосредственной угрозе местным правоохранительным органам.

В элементе 29 записывается общая сумма, связанная с подозрительной деятельностью за период времени SAR. Несколько сумм будут агрегированы, а общая сумма записана в пункте 29. Это требование применяется, даже если суммы связаны с разными типами транзакций, например, когда некоторые суммы представляют собой депозиты, а некоторые — снятие средств. Все суммы суммируются и записываются как общая сумма. Если какие-то суммы известны, а какие-то неизвестны, то известные суммы суммируются, и итоговая сумма записывается в строке 29.