3. Учет готовой продукции на складе и в бухгалтерии.

Синтетический учет готовой продукции. Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции» и с использованием счета 40.

При первом варианте,

являющемся традиционным для нашей

учетной практики, готовую продукцию

учитывают на синтетическом счете 43

«Готовая продукция» по фактической

производственной себестоимости.

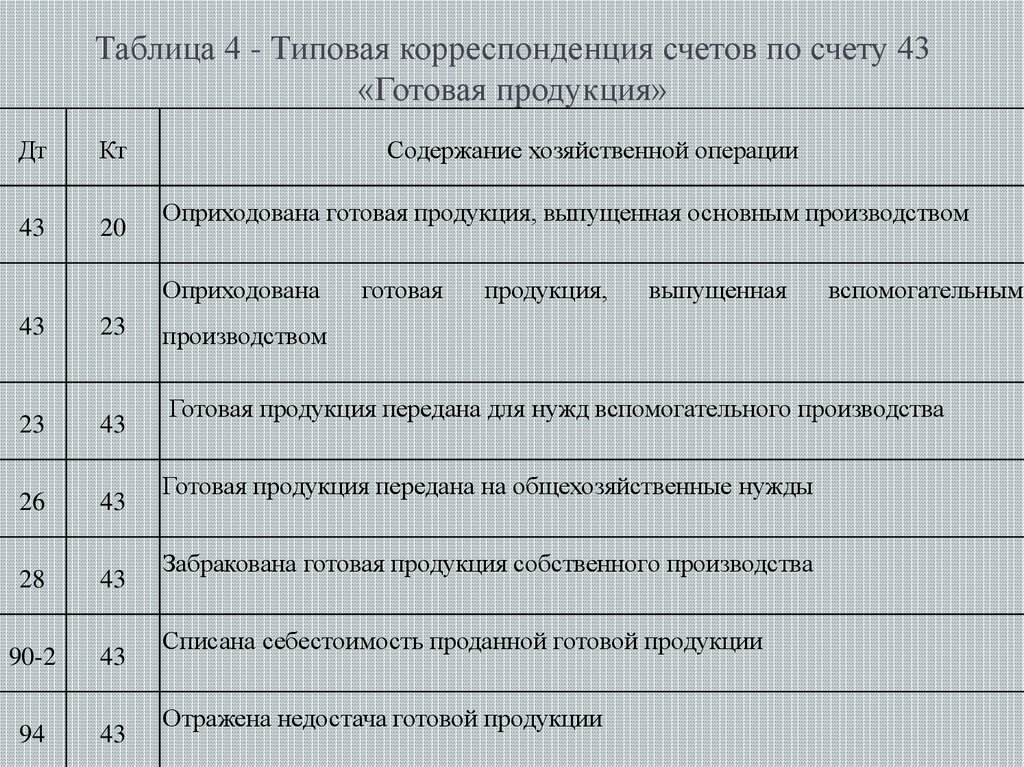

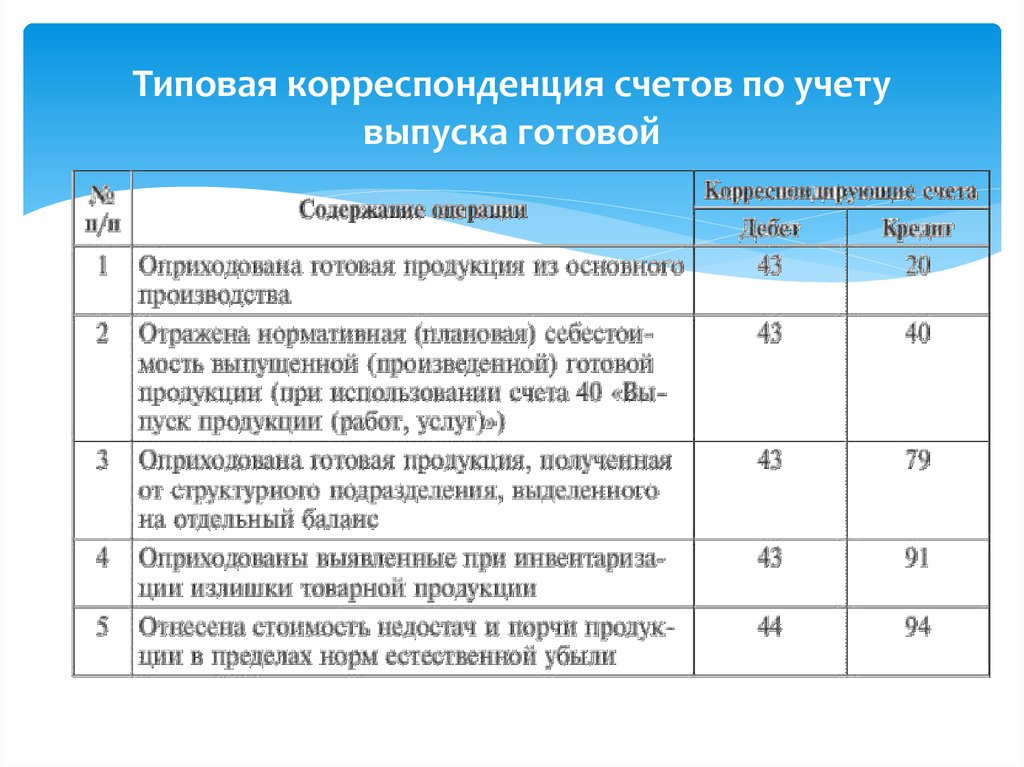

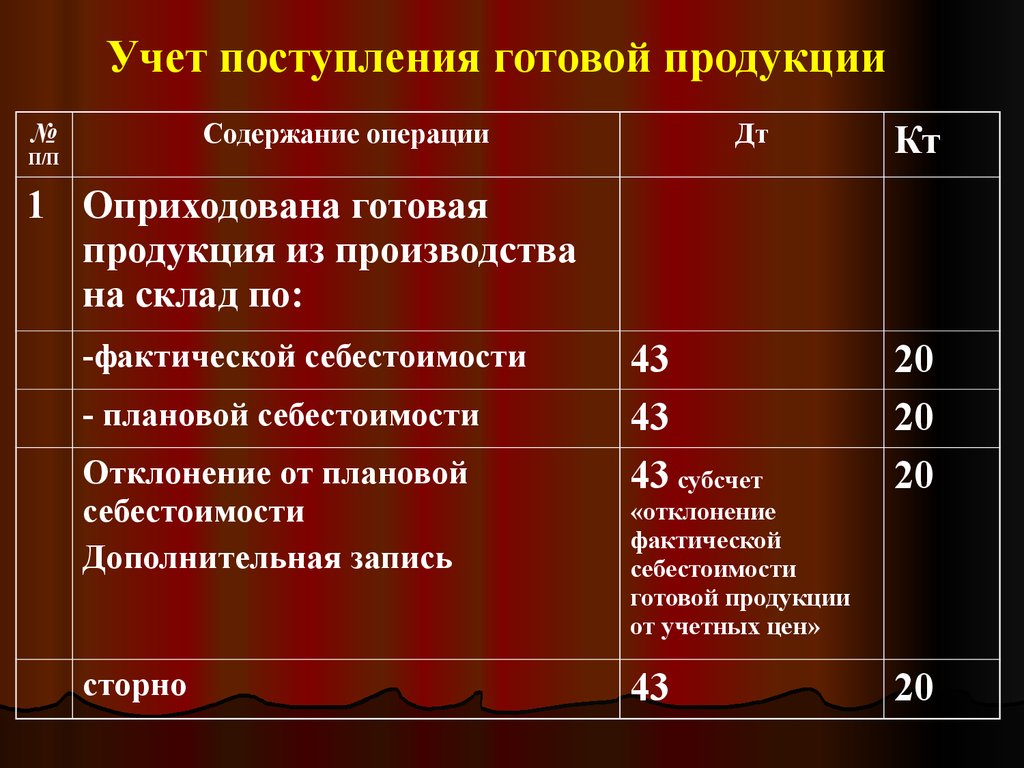

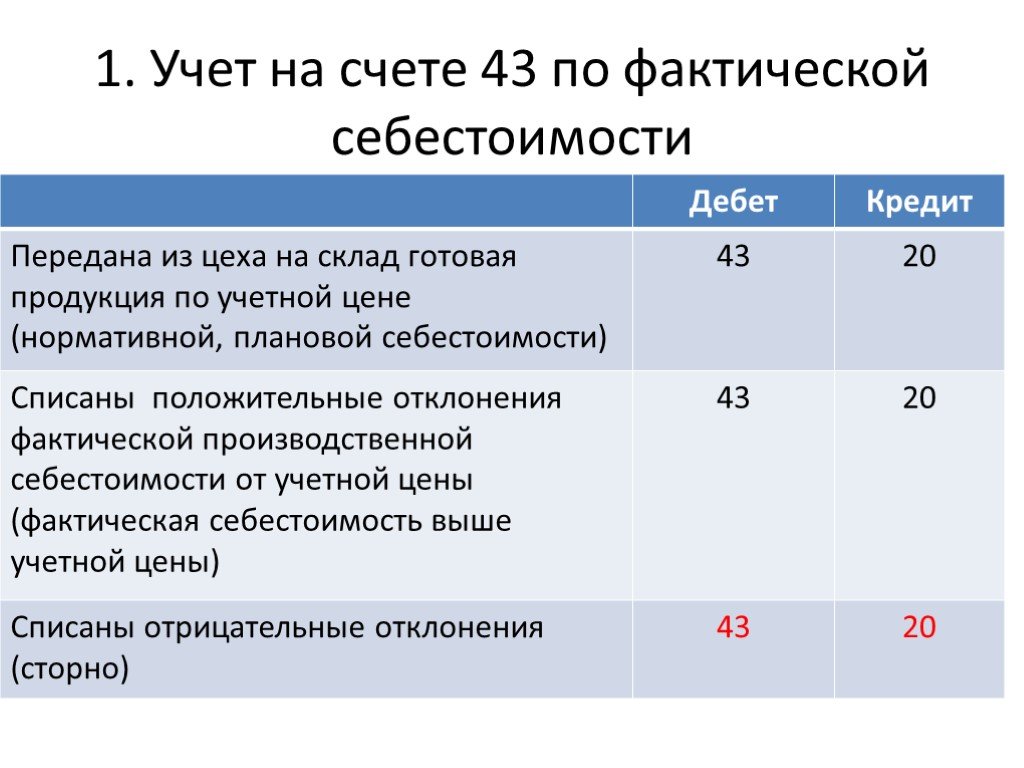

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 « Основное производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки.

Если готовая продукция полностью используется в самой организации, то ее можно оприходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Сельскохозяйственные

организации учитывают движение

сельскохозяйственной продукции в

течение года по плановой себестоимости,

а по окончании года ее доводят до

фактической себестоимости.

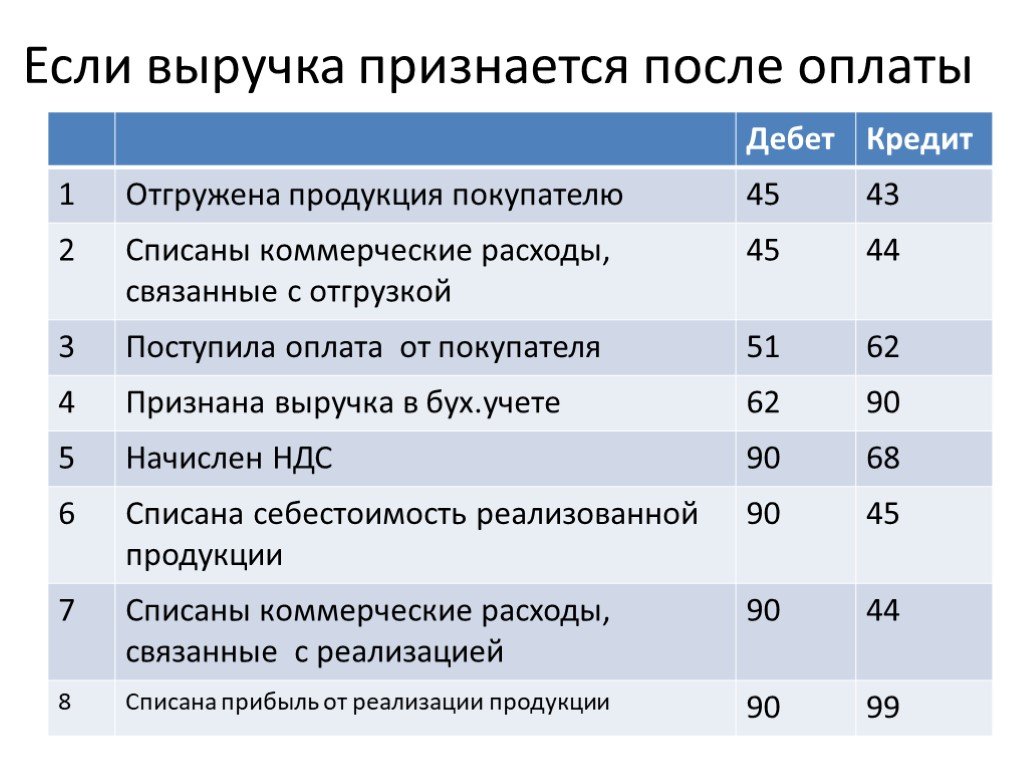

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженные (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 90.

Готовую продукцию, переданную другим организациям для продаж на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 «Товары отгруженные».

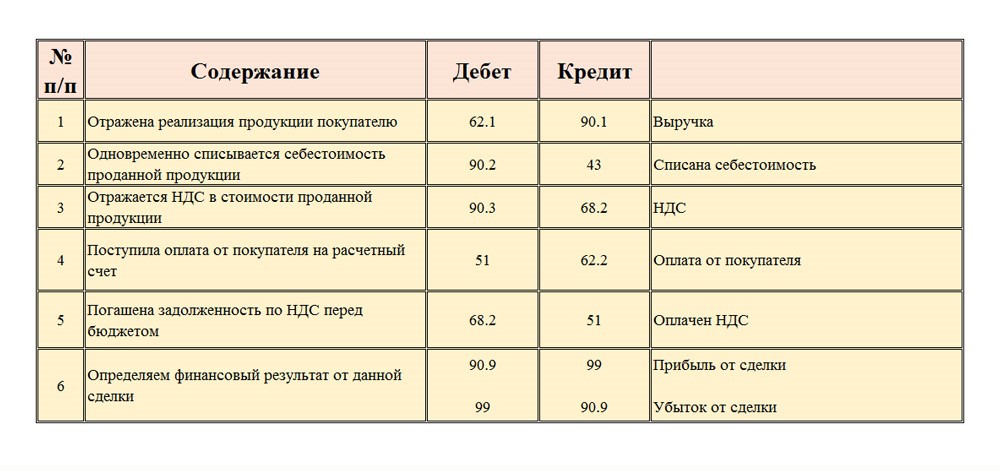

Учет готовой продукции оформляется следующими бухгалтерскими записями, которые представлены в Таблице 1.

Таблица 1 – Журнал хозяйственных операций по учету готовой продукции

№ п/п | Содержание операций | Корреспондирующие счета | |

дебет | кредит | ||

1 | 2 | 3 | 4 |

1 | Сдана на склад готовой продукции по нормативной себестоимости | 43 | 40 |

2 | Выполнение работы по нормативной себестоимости | 45 | 40 |

3 | Отгружена готовая продукция покупателю по нормативной себестоимости | 45 | 43 |

4 | Выпущена на склад готовая продукция по плановой себестоимости | 43 | 20 |

5 | Списывается отклонения по выпущенной продукции | 43 | 20 |

6 | Отражена фактическая себестоимость продукции, выпущенной основным производством | 40 | 20 |

7 | Отражена фактическая себестоимость продукции, выпущенной вспомогательным производством | 40 | 23 |

8 | Отражено превышение величины фактической себестоимости над ее нормативной величиной | 90 | 40 |

9 | Отражена величина превышения нормативной себестоимости над ее фактической себестоимостью | 90 | 40 |

10 | Реализована продукция покупателю по счет-фактуре | сторно 62 | сторно 90 |

11 | Начислен НДС | 90 | 68 |

12 | Списывается фактическая себестоимость реализованной продукции | 90,20 | 43 |

13 | Списываются коммерческие расходы | 90 | 44 |

14 | Определен финансовый результат от продажи продукции: — прибыль — убыток | 90 99 | 99 90 |

Аналитический

учет готовой продукции представляет

собой натуральный и стоимостный учет

на складе и бухгалтерии. Он ведется по

наименованиям, сортам, типам, размерам

и местам хранения продукции. Цель

аналитического учета состоит в получении

информации о наличии, поступлении и

расходе продукции, а также обеспечение

контроля за ее сохранностью со стороны

материально ответственных лиц.

Он ведется по

наименованиям, сортам, типам, размерам

и местам хранения продукции. Цель

аналитического учета состоит в получении

информации о наличии, поступлении и

расходе продукции, а также обеспечение

контроля за ее сохранностью со стороны

материально ответственных лиц.

Важнейшим условием

правильной организации аналитического

учета является хорошее состояние

складского хозяйства. Складские помещения

должны отвечать требованиям сохранности

продукции. Они должны быть изолированными,

оборудованы охраной и пожарной

сигнализацией, иметь весоизмерительные

приборы. Продукция должна располагаться

в заранее установленных местах, к которым

прикрепляются ярлыки с указанием на

них наименования продукции, единиц

измерения, норма запаса и т. д. С материально

ответственными лицами (заведующими

складами, кладовщиками) должны быть

заключены договоры о материальной

ответственности. На предприятии должны

быть созданы все условия для полной

сохранности материальных ценностей на

складе. Складской учет ведется

материально-ответственными лицами на

карточках учета продукции.

Карточки открываются

на каждое наименование продукции в

бухгалтерии и под расписку в журнале

их регистрации передаются на склад. В

них указываются такие реквизиты как:

наименование, номенклатурный номер,

сорт, размер и другие признаки продукции,

учетная цена, место хранения, норма

запаса. Для удобства работы карточки

на складе размещаются в специальном

ящике-картотеке, где располагаются по

группам продукции, а внутри групп – по

номенклатурным номерам по их возрастанию.

карточки одной группы могут отделяться

от другой разделителями, на которых

указываются номера и наименования групп

продукции. Записи в карточках производятся

материально- ответственными лицами на

основании документов о поступлении на

склад и выбытии со склада готовых изделий

по мере совершения операций. По окончании

рабочего дня в карточках, в которых было

отмечено движение продукции, выводится

конечный остаток.

Периодически заведующий складом или кладовщик по карточкам должен устанавливать превышение фактических остатков над нормами запаса, а при наличии продукции без движения им составляется сигнальная справка. Которая передается в отдел сбыта или маркетинга для принятия мер по снижению остатков продукции. Карточки могут заполняться с помощью технических средств, установленных на складе. Данные о приходе и расходе заносятся в карточки складского учета одновременно с выпиской первичных документов.

На предприятиях

с небольшой номенклатурной выпускаемой

продукции вместо карточек на складе

готовой продукции ведется книга учета.

На складах, оснащенных вычислительной

техникой, вместо карточек и книги учета

составляется с помощью компьютера

оперативная ведомость о наличии и

движении готовой продукции по ее

наименованиям и вида.

На ряде предприятий готовая продукция упаковывается в цехах. На склад она поступает в ящиках, на которых указывается ее наименование и количество изделий в одном ящике. Кладовщик при получении и отпуске продукции не проверяет содержимое ящиков и, следовательно, отвечает не за количество продукции в них, а за количество продукции в них, а за количество принятых ящиков и их целостность. В этой ситуации складской учет движения готовой продукции необходимо вести не только в натуральных единицах, но и по количеству ящиков соответствующей маркировки.

Все первичные

документы по приходу и расходу продукции

со склада передаются в бухгалтерию.

Такая передача осуществляется

непосредственно на складе. Работник

бухгалтерии ежедневно и раз в неделю

приходит на склад и проверяет правильность

оформления первичных документов, записей

в карточках или книге учета готовой

продукции по ее приходу и расходу и

исчисления остатков.

По окончании месяца

заведующий складом передает в бухгалтерию

сведения продукции в натуральных

единицах измерения. При использовании

сальдового (оперативно-бухгалтерского)

метода учета материальных ценностей

заполняется сальдовая ведомость, в

которую на складе переносятся остатки

из карточек в натуральных единицах

измерения. В бухгалтерии они оцениваются

в стоимостных единицах.

На предприятиях, где номенклатура продукции незначительна, материально-ответственные лица составляют отчет о движении готовой продукции на складе. В него из карточек или книги учета переносятся по каждому номенклатурному номеру итоговые записи о приходе расходе продукции за месяц, остатки на начало и конец отчетного периода. В отчете приводятся сведения по каждому номенклатурному номеру в количественном выражении. По данным отчета в бухгалтерии составляется сортовая оборотная ведомость в количественном и стоимостном выражении. По данным отчета в бухгалтерии составляется сортовая оборотная ведомость в количественном и стоимостном выражении. В бухгалтерии на основании приходно-расходных документов, сальдовых ведомостей и складских отчетов ведется стоимостный аналитический учет готовой продукции.

Аналитический (сортовой) учет готовой продукции в организациях может вестись одним из следующих методов:

Параллельный метод

заключается в том, что сортовой учет

готовой продукции ведется на складе и

в бухгалтерии. На складе ведутся карточки

количественного учета, в бухгалтерии

– карточки количественно-суммового

учета. Записи в карточках склада и

бухгалтерии производится на основании

приходных и расходных первичных

документов. По окончании отчетного

периода в карточках определяются обороты

за месяц и остатки на конец месяца: на

складе только по количеству, а в

бухгалтерии по количеству и сумме.

Данные складского учета периодически

должны сверяться с данными бухгалтерии.

На основе итоговых данных карточек

аналитического учета, ведущихся в

бухгалтерии, по окончании месяца

составляется сортовая оборотная

ведомость в разрезе наименований или

номенклатурных номеров изделий. В

сортовой оборотной ведомости по каждому

наименованию изделий приводится остаток

на начало месяца, приход и расход за

месяц и конечный остаток в натуральном

и стоимостном выражении. Стоимостные

итоговые данные сортовой оборотной

ведомости сопоставляются с соответствующими

данными Главной книги по счету 43 «готовая

продукция». Так как записи в карточках

количественно-суммового учета и регистрах

синтетического учета производится на

основании одних и тех же приходно-расходных

документов, то между сопоставляемыми

величинами должно быть равенство.

На складе ведутся карточки

количественного учета, в бухгалтерии

– карточки количественно-суммового

учета. Записи в карточках склада и

бухгалтерии производится на основании

приходных и расходных первичных

документов. По окончании отчетного

периода в карточках определяются обороты

за месяц и остатки на конец месяца: на

складе только по количеству, а в

бухгалтерии по количеству и сумме.

Данные складского учета периодически

должны сверяться с данными бухгалтерии.

На основе итоговых данных карточек

аналитического учета, ведущихся в

бухгалтерии, по окончании месяца

составляется сортовая оборотная

ведомость в разрезе наименований или

номенклатурных номеров изделий. В

сортовой оборотной ведомости по каждому

наименованию изделий приводится остаток

на начало месяца, приход и расход за

месяц и конечный остаток в натуральном

и стоимостном выражении. Стоимостные

итоговые данные сортовой оборотной

ведомости сопоставляются с соответствующими

данными Главной книги по счету 43 «готовая

продукция». Так как записи в карточках

количественно-суммового учета и регистрах

синтетического учета производится на

основании одних и тех же приходно-расходных

документов, то между сопоставляемыми

величинами должно быть равенство. При

обнаружении их расхождении необходимо

проверить правильность записей с

первичных документов в регистрах

синтетического и аналитического учета.

Этот метод применяется на небольших

предприятиях с ограниченной номенклатурой

выпускаемой продукции и в условиях

ручного бухгалтерского труда. К его

недостаткам следует отнести высокую

трудоемкость из-за параллельного ведения

на складе карточек количественного

учета и в бухгалтерии карточек

количественно-суммового учета, исчисления

в карточках и ведомости стоимостных

данных по приходу и расходу в разрезе

отдельных наименований или номенклатурных

номеров изделий.

При

обнаружении их расхождении необходимо

проверить правильность записей с

первичных документов в регистрах

синтетического и аналитического учета.

Этот метод применяется на небольших

предприятиях с ограниченной номенклатурой

выпускаемой продукции и в условиях

ручного бухгалтерского труда. К его

недостаткам следует отнести высокую

трудоемкость из-за параллельного ведения

на складе карточек количественного

учета и в бухгалтерии карточек

количественно-суммового учета, исчисления

в карточках и ведомости стоимостных

данных по приходу и расходу в разрезе

отдельных наименований или номенклатурных

номеров изделий.

Метод аналитического

учета готовой продукции с помощью

сортовой оборотной ведомости заключается

в следующем. На складе ведутся карточки

количественного учета, в бухгалтерии

– сортовая оборотная ведомость по той

же форме, что и при параллельном методе,

данные в которую заносятся непосредственно

из приходных и расходных первичных

документов. При этом первичные документы

раскладываются по номенклатурным

номерам или наименованием продукции. Обычно на обороте последнего приходного

документа по каждому номенклатурному

номеру (наименованию) за отчетный месяц

указывается количество и сумма

оприходованной продукции, на обороте

последнего документа по расходу –

количество и сумма отпущенной продукции.

Данный метод предполагает использование

однострочных документов. Если применяются

многострочные документы, то используется

накопительные ведомости отдельно по

приходу и расходу, в которых накапливаются

данные в разрезе номенклатурных номеров.

В качестве накопительной ведомости по

приходу может использоваться ведомость

учета выпуска продукции. Накопленные

за месяц по первичным документам или с

помощью накопительной ведомости данные

переносятся в сортовую оборотную

ведомость.

Обычно на обороте последнего приходного

документа по каждому номенклатурному

номеру (наименованию) за отчетный месяц

указывается количество и сумма

оприходованной продукции, на обороте

последнего документа по расходу –

количество и сумма отпущенной продукции.

Данный метод предполагает использование

однострочных документов. Если применяются

многострочные документы, то используется

накопительные ведомости отдельно по

приходу и расходу, в которых накапливаются

данные в разрезе номенклатурных номеров.

В качестве накопительной ведомости по

приходу может использоваться ведомость

учета выпуска продукции. Накопленные

за месяц по первичным документам или с

помощью накопительной ведомости данные

переносятся в сортовую оборотную

ведомость.

Сортовая оборотная

ведомость может составляться на основании

отчета материально-ответственного

лица, который заполняется по данным

карточек складского учета. В отчет из

карточек по каждому номенклатурному

номеру переносятся итоговые данные по

остаткам, приходу и расходу в натуральном

выражении. В ведомости производится их

таксировка по номенклатурным номерам

и подсчет сумм по группам и по всей

продукции в целом. Количественные данные

по отдельным номенклатурным номерам

продукции сортовой оборотной ведомости

должны быть сопоставлены с соответствующими

денными карточек складского учета, а

итоговые данные в целом по ведомости

сопоставлены с соответствующими данными

синтетического учета по счету 43 «Готовая

продукция».

В ведомости производится их

таксировка по номенклатурным номерам

и подсчет сумм по группам и по всей

продукции в целом. Количественные данные

по отдельным номенклатурным номерам

продукции сортовой оборотной ведомости

должны быть сопоставлены с соответствующими

денными карточек складского учета, а

итоговые данные в целом по ведомости

сопоставлены с соответствующими данными

синтетического учета по счету 43 «Готовая

продукция».

Сальдовый

(оперативно-бухгалтерский) метод учета

готовой продукции

предусматривает составление сальдовой

ведомости учета. В ней отражается остатки

на первое число каждого отчетного

периода. Ведомость открывается в

бухгалтерии по каждому складу и ведется

в разрезе групп и номенклатурных номеров

(наименований) готовой продукции. По

каждому номенклатурному номеру

указываются единица измерения и учетная

цена. По окончании отчетного периода

ведомость передается на склад. Заведующий

складом из карточек складского учета

переносит в ведомость по каждому

номенклатурному номеру остаток на конец

отчетного периода в натуральном

выражении. Со складов ведомости передаются

в бухгалтерию, где таксируются остатки,

подсчитываются суммы по группам, складам

и по предприятию в целом.

Со складов ведомости передаются

в бухгалтерию, где таксируются остатки,

подсчитываются суммы по группам, складам

и по предприятию в целом.

В бухгалтерии данные о наличии и движении готовой продукции на складе обобщаются в ведомости № 16 « Движение готовых изделий, их отгрузка и продажа». Остатки продукции на начало и конец отчетного периода, продукция, поступившая из производства и отгруженная в порядке продаж, отражаются в ведомости в разрезе групп продукции по учетным ценам и фактической себестоимости.

На предприятиях,

применяющих вычислительную технику,

учет готовой продукции на складе и в

бухгалтерии ведется на компьютерах, с

помощью которых на основе данных

приходно-расходных документов

составляются: карточки складского учета

в натуральных единицах измерения;

оборотные ведомости движения готовой

продукции в натуральном выражении;

оборотные ведомости количественно-суммового

учета готовой продукции на складе;

оборотные ведомости по синтетическому

счету 43 «Готовая продукция» с

подразделениями дебетового и кредитового

оборота по корреспондирующим счетам и

субсчетам.

Счет 2810 «Готовая продукция на складе»

На счете 2810 «Готовая продукция на складе» учитывается готовая продукция по фактической производственной себестоимости. На данном счете также учитывается себестоимость объектов строительства, предназначенных для реализации. Сельскохозяйственные предприятия учитывают движение продукции растениеводства, животноводства и переработки сырья в течение года по прогнозируемой себестоимости, исходя из бизнес-планов. Разница между фактической и прогнозируемой себестоимостью готовой продукции, выявленная в конце года, относится на счет продукции в доле, относящейся к остатку указанной продукции на конец отчетного года. Оприходование готовой продукции, изготовленной (полученной) для реализации, в том числе и продукции, частично предназначенной для собственных нужд предприятия, отражается по дебету счета 2810 «Готовая продукция на складе» в корреспонденции со счетами учета затрат.

Отгруженная покупателям (заказчикам) готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается в порядке реализации с кредита счета 2810 «Готовая продукция на складе» в дебет счета 9110 «Себестоимость реализованной готовой продукции».

При учете готовой продукции на счете 2810 «Готовая продукция на складе» по фактической производственной себестоимости в аналитическом учете движение отдельных наименований ее возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 2810 «Готовая продукция на складе» суммы отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяются по проценту, исчисленному исходя из соотношения отклонений на остаток готовой продукции на начало отчетного периода, и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам. Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к реализованной продукции, отражается по кредиту счета 2810 «Готовая продукция на складе» и дебету соответствующих счетов дополнительной записью, в зависимости от того, представляют ли они перерасход или экономию.

Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к реализованной продукции, отражается по кредиту счета 2810 «Готовая продукция на складе» и дебету соответствующих счетов дополнительной записью, в зависимости от того, представляют ли они перерасход или экономию.

Корреспонденция по счету 2810:

Содержание |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Оприходование готовой продукции от основных, вспомогательных цехов, обслуживающих хозяйств |

2810 |

2010, 2310, 2710 |

|

Оприходование готовой продукции при полуфабрикатном методе учета |

2810 |

2110 |

|

Оприходование готовой продукции с выставки на склад |

2810 |

2820 |

|

Поступление готовой продукции от обособленных подразделений |

2810 |

6110, 6120 |

|

Переоценка готовой продукции: а) дооценка б) уценка |

2810 3190 |

6230 2810 |

|

Отражена задолженность по потерям |

2810 |

6960 |

|

Произведена корректировка остатков по счетам ТМЗ по итогам инвентаризации в конце отчетного периода: |

||

|

прирост запасов |

2810 |

9150 |

|

уменьшение запасов |

9150 |

2810 |

|

Передача готовой продукции в счет финансовых вложений (в том числе на ценные бумаги) |

0610, 5810 9110 |

9010 2810 |

|

Использование готовой продукции для внутренних нужд, возврат готовой продукции в цеха на доработку и др. |

2010, 2310, 2510, 2710 9410-9430 |

2810 |

|

Передача продукции из склада готовой продукции на исправление брака |

2610 |

2810 |

|

Излишки готовой продукции, выявленные в результате инвентаризации |

2810 |

9390 |

|

Передача готовой продукции на выставку |

2820 |

2810 |

|

Использование готовой продукции на затраты, учитываемые в составе расходов будущих периодов |

3190 |

2810 |

|

Передача готовой продукции обособленным подразделениям |

4110 |

2810 |

|

Недостачи, выявленные при инвентаризации по вине материально-ответственного лица |

4730 |

2810 |

|

Недостачи, выявленные при инвентаризации, если виновные лица не установлены |

5910 |

2810 |

|

Списание себестоимости реализованной готовой продукции |

9110 |

2810 |

|

Передача готовой продукции на безвозмездной основе |

9430 |

2810 |

|

Потери готовой продукции в результате стихийных бедствий |

9720 |

2810 |

Перемещение товаров между складами — Business Central

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 5 минут на чтение

Вы можете перемещать товары из одного места в другое, создавая заказы на перемещение. В качестве альтернативы можно использовать журнал реклассификации номенклатуры.

Примечание

Для передачи предметов необходимо настроить местоположения и маршруты передачи. Чтобы узнать больше о настройке местоположений, перейдите в раздел Настройка местоположений. Вы не можете использовать заказы на перемещение для пустых местоположений .

Заказы на перевод

Вы можете отправить исходящий перевод из одного места и получить входящий перевод в пункте назначения. Вы можете:

- Отследить количество в пути

- Определите календари, маршрутизацию и время обработки входящих и исходящих запросов для расчета дат и планирования. Чтобы узнать больше о планировании, перейдите к разделу О функциях планирования.

- Используйте разные функции склада для входящих и исходящих местоположений.

- С некоторыми ограничениями можно использовать заказы на перемещение для прямых перемещений.

Журналы реклассификации предметов

- Простой прямой перенос предметов из одного места в другое.

- Перемещение предметов между ячейками. Дополнительные сведения о перемещении товаров между ячейками см. в разделе Незапланированное перемещение товаров в базовых конфигурациях склада .

- Изменить номер партии или серийный номер на новый номер партии или серийный номер. Дополнительные сведения о реклассификации серийных номеров и номеров партий см. в разделе Реклассификация серийных номеров или номеров партий.

- Изменить дату истечения срока действия на новую дату.

- Переклассифицировать элементы из пустого местоположения в фактическое местоположение.

- Складская деятельность не управляется. Записи склада будут созданы.

Для перемещения товаров с заказом на перемещение

Выберите значок, введите Заказы на перемещение и выберите соответствующую ссылку.

На странице Заказ на перемещение заполните необходимые поля. Наведите курсор на поле, чтобы прочитать краткое описание.

Примечание

Если вы заполнили поля Транзитный код , Код экспедитора и Служба экспедитора в форме Trans. Спец. маршрут. при настройке маршрута перевода соответствующие поля в заказе на перевод заполняются автоматически.

При заполнении поля Служба экспедитора дата получения в пункте назначения рассчитывается путем прибавления времени доставки службы экспедитора к дате отгрузки.

Есть несколько способов заполнения строк:

Опция Описание Вручную На экспресс-вкладке Строки заполните строку для элемента или используйте действие Выбрать элементы для выбора нескольких элементов.

Автоматически * Выберите действие Получить содержимое корзины , чтобы выбрать существующие элементы из определенной корзины в этом месте. * Выберите Получить строки получения , чтобы выбрать товары, которые только что прибыли в место передачи.

Теперь вы можете отправлять товары.

Выберите действие Опубликовать , выберите параметр Отправка , а затем нажмите кнопку OK .

Элементы теперь находятся в пути между указанными местоположениями в соответствии с указанным маршрутом передачи.

В качестве работника склада в пункте выгрузки приступайте к получению товаров. Строки заказа на перемещение такие же, как и при отгрузке, и их нельзя редактировать.

Выберите действие Опубликовать , выберите параметр Получить , а затем нажмите кнопку OK .

Разноска нескольких заказов на перемещение в пакете

В следующей процедуре объясняется, как проводить пакетом заказы на перемещение.

- Выберите значок, введите Заказы на перемещение и выберите соответствующую ссылку.

На странице Заказы на перемещение выберите заказы для публикации.

В поле № откройте контекстное меню и выберите Выбрать еще .

Установите флажок для строк для каждого заказа, который вы хотите разнести.

Выберите действие Учет , а затем выберите Учет пакета .

На странице Заказ на пакетное почтовое перемещение заполните необходимые поля.

Подсказка

Для транспортных заказов, в которых используется местоположение в пути, вы можете выбрать один из Отправьте или Получите .

Повторите этот шаг, если вам нужно сделать и то, и другое. Для заказов, где Прямая проводка включена, обе опции работают одинаково и выполняют полную проводку заказа.

Повторите этот шаг, если вам нужно сделать и то, и другое. Для заказов, где Прямая проводка включена, обе опции работают одинаково и выполняют полную проводку заказа.Выберите OK .

Чтобы просмотреть возможные проблемы, откройте страницу регистра сообщений об ошибках .

Примечание

Публикация нескольких документов может занять некоторое время и заблокировать других пользователей. Рассмотрите возможность включения фоновой публикации. Дополнительные сведения см. в разделе Использование очередей заданий для планирования задач.

Запланируйте запись очереди заданий для публикации нескольких документов в пакете

Кроме того, вы можете использовать очередь заданий, чтобы запланировать публикацию в удобное для вашей организации время. Например, для вашего бизнеса может иметь смысл запускать определенные процедуры, когда большая часть ввода данных за день выполнена.

В следующей процедуре показано, как настроить отчет Пакетная отправка заказов на перемещение для автоматической публикации заказов на прямое перемещение в 16:00 по будням. Тот раз просто пример. Действия аналогичны другим документам.

Найдите страницу Записи очереди заданий и выберите связанную ссылку.

Выберите действие Новый .

В поле Object Type to Run выберите Report .

В поле Идентификатор объекта для запуска выберите 5707, Пакетная проводка заказов на перемещение .

Установите флажок Страница запроса отчета .

На странице запроса Заказы на пакетное почтовое перемещение выберите параметр Отгрузить , отфильтруйте Прямой перевод , а затем выберите OK .

Важно

Важно установить фильтры. В противном случае Business Central разместит все документы, даже если они не готовы. Рассмотрите возможность установки фильтра в поле Статус для значения Выпущено и фильтра в поле Дата публикации для значения ..сегодня . Дополнительные сведения о фильтрах см. в разделе Сортировка, поиск и фильтрация.

Установите все флажки от Выполнять по понедельникам до Выполнять по пятницам .

В поле Starting Time введите 16:00 .

Выберите действие Установить состояние на Готов .

Для перемещения товаров с помощью журнала реклассификации товаров

Выберите значок, введите Реклассификация предмета. Журналы , а затем выберите соответствующую ссылку.

О переклассификации предмета .

Страница журнала , заполните поля по мере необходимости. Наведите курсор на поле, чтобы прочитать краткое описание.

Страница журнала , заполните поля по мере необходимости. Наведите курсор на поле, чтобы прочитать краткое описание.В поле Код места введите место, где в настоящее время хранятся элементы.

Примечание

Для перемещения товаров без кода места оставьте поле Код места пустым.

В поле Новый код места введите место, куда вы хотите переместить предметы.

Выберите действие Post .

Совет

Во избежание ошибок используйте действие Предварительный просмотр публикации для просмотра записей, которые будут созданы при публикации.

Отменить транспортную отгрузку

Если вы обнаружите ошибку в количестве в учтенном транспортном заказе, пока отгрузка не получена, вы можете легко исправить количество. Плакат Передача отгрузки действие Отменить отгрузку создает корректирующие строки следующим образом:

- Значение в поле Отгруженное количество уменьшается на количество, которое вы отменили.

- Значение в поле Кол-во. to Ship увеличивается на количество отмененных вами операций.

- Для строк установлен флажок Коррекция .

Если количество было отгружено складской отгрузкой, корректирующая строка создается в учтенной складской отгрузке.

Чтобы завершить исправление, повторно откройте заказ на перемещение, введите правильное количество и разнесите заказ. Если вы используете складскую отгрузку для отправки заказа, создайте и разнесите новую складскую отгрузку.

См. также

Управление запасами

Настройка местоположений

Работа с Business Central

Изменение отображаемых функций

Общие бизнес-функции

Бесплатные модули электронного обучения для Business Central можно найти здесь

Обратная связь

Просмотреть все отзывы о странице

СОП по передаче готовой продукции в магазины готовой продукции » Pharmaguddu

Главная » Фармацевтические СОП » Производственные СОП » СОП по передаче готовой продукции в магазины готовой продукции

Вычеркните количество, предварительно напечатанное на этикетке грузоотправителя, и напишите фактическое количество, а также производственного сотрудника и сотрудника по обеспечению качества, чтобы поставить подпись на этикетке.

Вычеркните количество, предварительно напечатанное на этикетке грузоотправителя, и напишите фактическое количество, а также производственного сотрудника и сотрудника по обеспечению качества, чтобы поставить подпись на этикетке.