Бухгалтерский и налоговый учет в 1С:Комплексная автоматизация

Учет, который определен законодательно и закреплен в учетной политике предприятия, является регламентированным и включает в себя бухгалтерский и налоговый учет. Основными объектами тут являются организации и подразделения.

Для каждой организации формируется необходимая информация согласно учредительным документам, проводится учетная политика, которая определяет параметры налогооблажения и оценки стоимости. Список Организация включает в себя Управленческую организацию, которая необходима для раздельного отражения операций по регламентированному и управленческому учету.

Система налогооблажения может быть общей (ОСНО) и упрощенной (УСН).

В учетной политике отображается, плательщик единого налога на вмененный доход или нет.

Настройка учета и отражения документов

Существуют различные способы настройки счетов учета в проводках:

- использование адресации на статьи активов и пассивов при указании счетов в документах;

- установление по умолчанию;

- индивидуальный подход к заданию счета учета.

Счета учета, которые задаются по умолчанию, применимы к:

- статьям доходов и расходов;

- группам финансового учета расчетов, внеоборотных активов и номенклатуры;

- видам резервов предстоящих расходов и подарочных сертификатов;

- категориям эксплуатации, кассам и банковским счетам.

Общий случай настройки счетов предусматривает группы однотипных операций с учетом аналитик и мест учета без привязки к определенным документам.

Отображение хозяйственных операций происходит в рабочем месте Настройка отражения документов в регламентированном учете. Настройка счетов учета производственных затрат производится тут же в разрезе подразделений.

Данные, которые необходимо отражать в регламентированном учете, генерируются в информационной базе с помощью:

- бухгалтерских операций;

- документов оперативного учета;

- регламентированных документов закрытия отчетного периода.

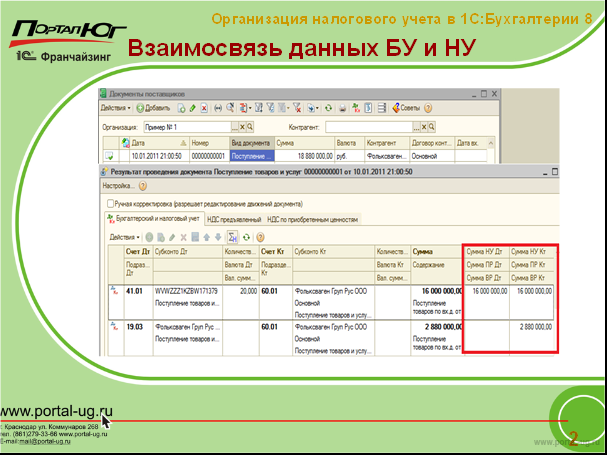

Формирование и контроль проводок по документам

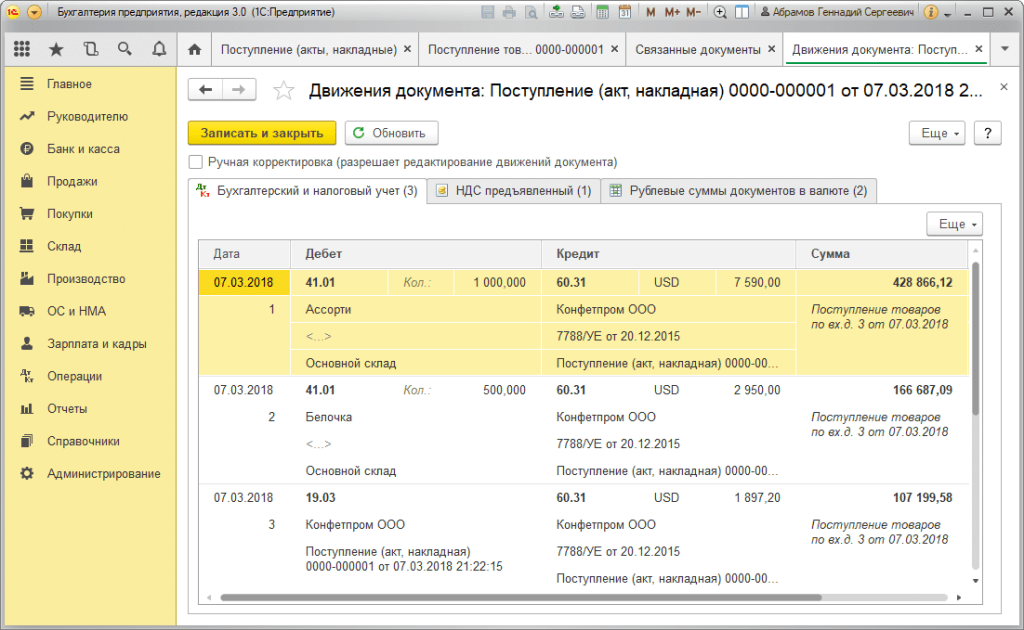

Документы в регламентированном учете адаптированы для формирования необходимых аналитических разрезов. Настройка счетов учета выполняется как до, так и после возникновения каждой хозяйственной операции, которые нужно зафиксировать в бухгалтерском и налоговом учете.

Открывая Отражение документов в регламентированном учете проводится мониторинг состояния отражения документов в бухгалтерском учете.

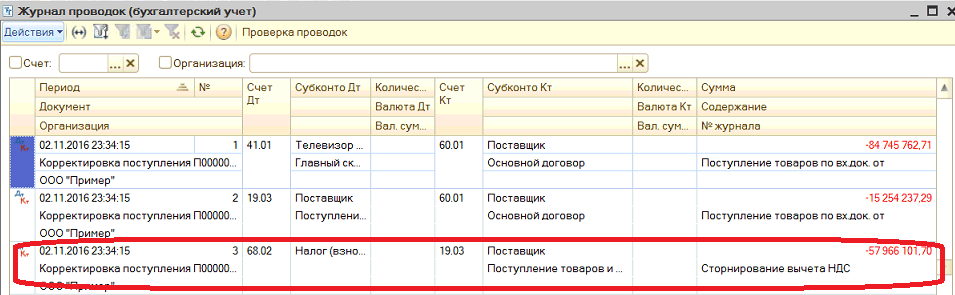

Есть возможность создавать проводки вручную для того, чтобы можно было контролировать состав проводок и их содержание. Данное формирование привязано к первичным документам, что делает возможным детальную сверку данных бухгалтерских проводок и первичных документов.

Скорректировать проводки можно такими способами:

- непосредственно изменяя внутри проводок документа с внесением необходимых комментариев;

- корректирующим документом – формируется документ Операция, где проводятся необходимые записи по регистрам учета.

Для того, чтобы проводки, введенные вручную, не теряли свою актуальность при последующем проведении документа, необходимо использовать гиперссылки Ручное изменение проводок документов.

Документы оперативного учета обязательно проходят проверку сотрудниками бухгалтерской службы. Доступности изменений проверенных документов могут быть с запретом редактирования и без.

Обозначить то, что документ проверен, можно непосредственно в форме документа или же в рабочем месте Отражение документов в регламентированном учете.

Документы отражаются в такой последовательности:

- Указывается аналитика отражения при создании проводки;

- Рассчитывается стоимостная оценка хозяйственной операции.

При создании проводок в рамках процедуры Закрытия месяца проводки будут отображаться корректно по всем операциям оперативного учета. В отчете Сверка данных оперативного и регламентированного учета можно увидеть различия между оперативным и бухгалтерским учетом.

В рамках данного отчета можно вести контроль над расчетами с клиентами, по кредитам и займам, по лизингу, над денежными средствами, себестоимостью товаров и прочими расчетами с контрагентами.

Контролируемые сделки

В 2012 году в НК РФ был определен налоговый контроль сделок по соответствию цен рыночным у взаимозависимых лиц. Подготовка уведомления проходит в четыре этапа, показанных на схеме ниже.

Необходимо открыть рабочее место Помощник подготовки уведомления о контролируемых сделках за определенный год по конкретной организации. Данные вносим поэтапно, после чего выгружаем файлы в формате XML, указывая каталог размещения сформированных файлов. Дальше вносятся изменения в предоставленные материалы корректируя уведомления.

Учет основных средств и объектов строительства

Очень важным этапом является аналитическая работа по внеоборотным активам, которые отображают применение на предприятии достижений научно-технического прогресса и являются резервом повышения эффективности производственного процесса.

Контроль, проводимый по инвентарным единицам, определяется законодательными нормами. Для их отображения удобно пользоваться Основными средствами.

Общие данные отображаются в параметрах элементов списка, учетные характеристики – в документе Принятие к учету ОС.

Ниже показан процесс документооборота по движению основных средств:

Печатные варианты документов, актов формируются согласно законодательства. Контроль осуществляется в отчете по форме ОС-6.

Предусмотрено ведение договоров лизинга, а также учет основных средств, учитываемых на балансе лизингополучателя или на забалансовых счетах.

Отчет Реестр договоров лизинга дает возможность фиксировать арендные обязательства по исполнению лизинговых договоров.

Учет нематериальных активов и расходов на НИОКР

Права организации, не имеющие вещественно-натуральной формы – это нематериальные активы (НМА). Открывая список Нематериальные активы можно задавать основные характеристики НМА:

Важным моментом является поддержание полного жизненного цикла объектов НМА – приобретение, эксплуатацию, списание, выбытие.

Могут быть признаны результаты научно-исследовательских и опытно-конструкторских работ (НИОКР) в объекты НМА. Здесь же признаны расходы, имеющие отношение к созданию новой или усовершенствованию продукции, технологии и методов организации процессов производства.

Создание проектов НИОКР проводим в списке НМА, расходы на НИОКР отдельными пунктами, выбирая значение Расходы на НИОКР. Оперативный учет не признает расходы на НИОКР затратами, учет их происходит на регистрах регламентированного учета с принятием стоимостной оценки по окончанию отчетного периода.

Результаты НИОКР зачастую служат основой для оформления новых нематериальных активов.

Налог на добавленную стоимость

Учет проводится раздельно для компаний, деятельность которых облагается НДС и не облагается.

Раздельный учет НДС актуален:

- для одновременных операций облагаемых и не облагаемых НДС в компании. Суммы «Входящего» НДС учитываются исходя из целей использования материальных ценностей для целей налогооблажения.

Есть возможность ручным способом указывать вид налогооблажения НДС.

Есть возможность ручным способом указывать вид налогооблажения НДС.

- когда определяется период вычета НДС по операциям выполнения дополнительных условий для принятия входящего НДС к вычету.

- при раздельном учете НДС по прямым и постатейным расходам;

- когда имеет место быть право невыполнения распределения НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов.

Учет НДС предполагает отображение фактов хозяйственных операций, зафиксированные в документах, которые предоставляют контрагенты и сгенерированные организацией.

В отчете Реестр счетов-фактур сверяем данные учета НДС с контрагентами, которые проводятся в рабочем месте Сверка данных учета НДС.

Прочие налоги и сборы

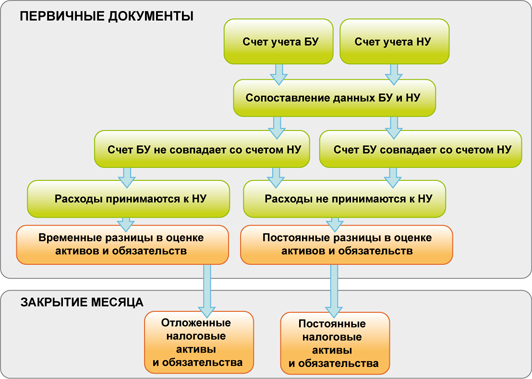

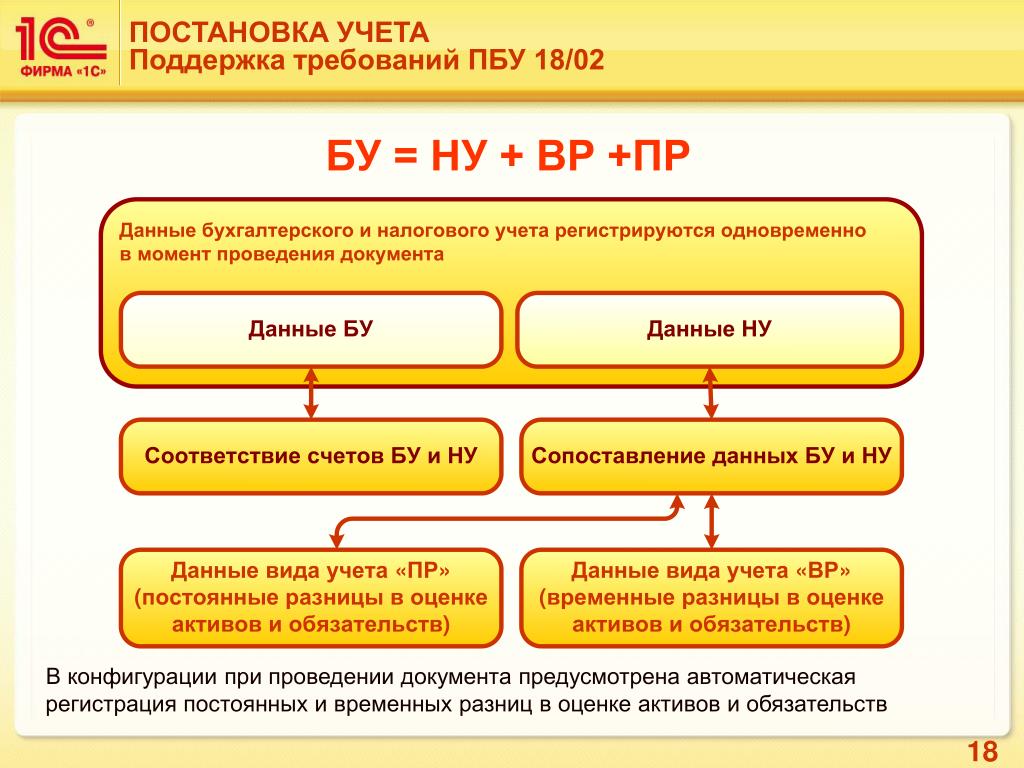

Параллельное ведение двух видов учета возможно, если они осуществляются независимо, сопоставляются их данные , а показатели равны при отсутствии объективных причин расхождения.

При данных условиях актуально равенство БУ = НУ + ПР + ВР.

Необходимо отражать данные в регистрах налогового учета, с помощью которых контролируется достоверность отображения операций в налоговом учете. Результаты подкрепляются справками-расчетами и используются при заполнении декларации по налогу на прибыль.

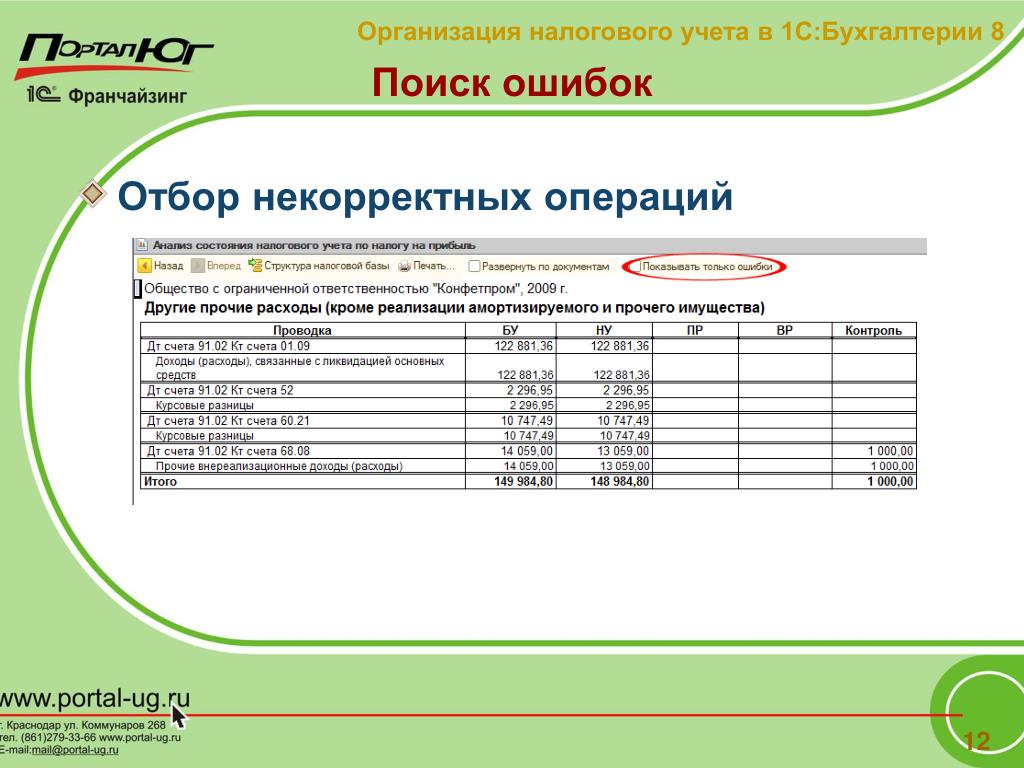

Отчет Анализ по налогу на прибыль позволяет своевременно выявить ошибки данных учета.

Также можно рассчитывать имущественные налоги: налог на имущество, транспортный и земельный налоги. Для данных видов налогов доступен выбор порядка оплаты авансов. По закрытию месяца рассчитываются имущественные налоги, проводимые одноименными процедурами.

Система налогооблажения в виде единого налога на вмененный доход проводится подобно общему режиму и упрощенной системе. Необходимо только установить такую возможность в учетной политике предприятия.

По счету 68.13 проводится учет, а именно начисление и оплата, торгового сбора.

Используя отчет Оценка риска налоговой проверки появляется возможность самостоятельно проверить данные учета на соответствие 12 критериям, обозначенным в «Концепции системы планирования выездных налоговых проверок».

Формирование отчета возможно на конец любого квартала с начала года, проверяется согласно данных учета и регламентированной отчетности.

Стандартные отчеты и регламентированная отчетность

Стандартные отчеты подтверждают правильность отражения хозяйственных операций. К таким отчетам относятся:

- анализ счета и субконто;

- карточка счета, субконто;

- оборотно – сальдовая ведомость, обороты счета, обороты между субконто;

- главная книга;

- отчет по проводкам.

Используя механизмы расшифровки показателей до первичных документов можно проводить анализ данных в регламентированных отчетах.

Если подразделения организации выделены на самостоятельный баланс, можно создать отдельную бухгалтерскую отчетность. Для организаций с филиалами проводится отчетность по показателям деятельности всех подразделений, включая те, которые выделены на отдельные балансы.

Вместе с бухгалтерской отчетностью в Сбербанк России отправляется:

- анализ оборота денежных средств;

- задолженность по кредитам и займам;

- оборотно – сальдовая ведомость;

- сведения о полученных и выданных обеспечениях;

- расходы по лизингу и дополнительные показатели.

Отчеты для подачи в банк формируются подобно бухгалтерской отчетности. Расшифровываются показатели и затем происходит визирование электронной подписью.

Доступна проверка результатов выгрузки на наличие ошибок.

Сканированные документы релевантны в данном процессе. Должны присутствовать реквизиты и графические файлы отсканированных изображений.

Налоговый учет по налогу на прибыль

В конфигурации реализована схема налогового учета согласно требованиям главы 25 Налогового кодекса и ПБУ

«Учет расчетов по налогу на прибыль». Поддержка ПБУ 18/02 может быть отключена в настройках

бухгалтерского учета.

В приложение 1с упп 8 включен специальный план счетов налогового учета, организация и структура аналитического учета в котором аналогичны бухгалтерскому плану счетов. Специальный план счетов налогового учета является внутренней разработкой фирмы «1С» и не относится к нормативными документами.

Поставка конфигурации включает уже заполненный план счетов налогового учета с кодировкой, обеспечивающей сопоставимость данных бухгалтерского учета с обобщаемыми на них данными. Этот подход значительно упрощает соблюдение требований законодательства.

Кроме того налоговый план счетов отображает и специфику налогового учета согласно главе 25 Налогового кодекса.

счета налогового учета являются забалансовыми, т.е. в налоговый учет может содержать проводки без корреспонденции счетов;

в отношении счетов налогового учета большинство счетов расчетов (с покупателями, поставщиками и т.д.) могут быть заменены на счет ПВ «Поступление и выбытие имущества, работ, услуг, прав»;

счета учета объектов, не влияющие на налог на прибыль отсутствуют, или считается, что соответствующие обязательства или активы имеют такую же оценку, как и в бухгалтерском учете;

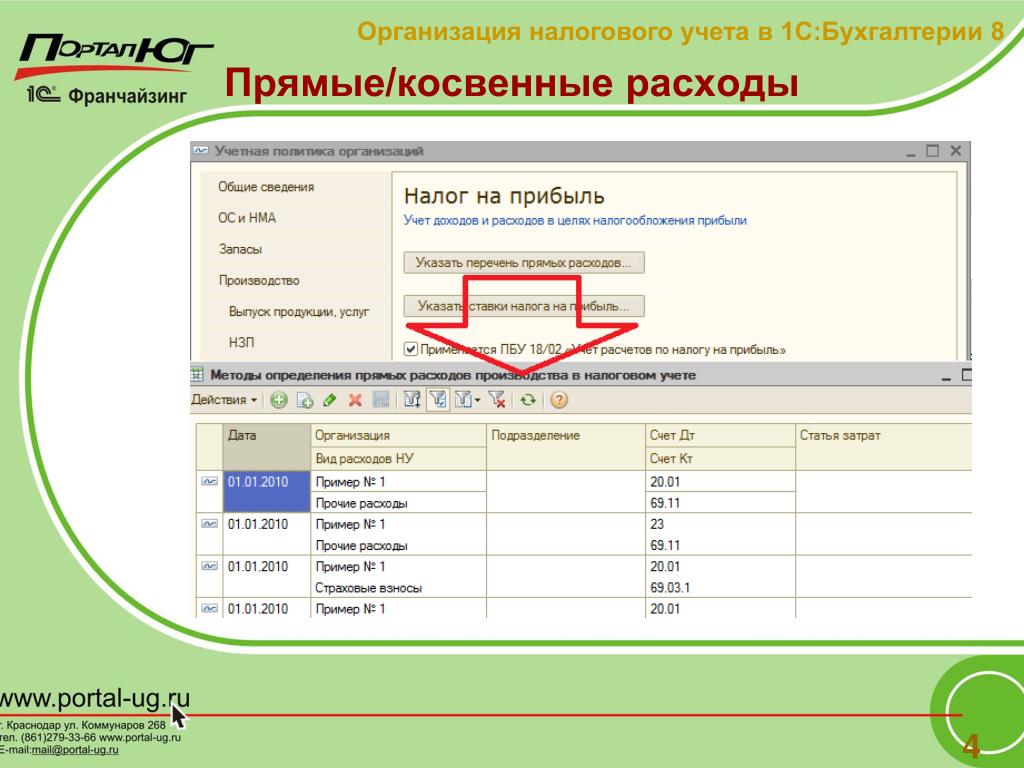

большинство счетов налогового учета расходов на производство имеют 3 субсчета — для учета прямых и косвенных затрат;

к счету 91 «Прочие доходы и расходы» добавлено требуемое для налогового учета число субсчетов.

Налоговый учет проводится на основе следующих базовых принципах:

независимость данных бухгалтерского и налогового учетов;

сопоставимость данных бухгалтерского и налогового учетов;

соответствие суммовых и количественных оценок расходов и доходов, обязательств и активов по данным бухгалтерского и налогового учетов.

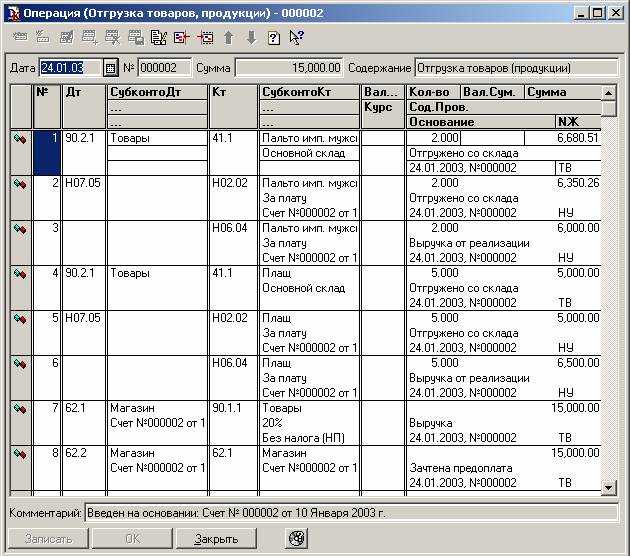

Отображение хозяйственных операций происходит параллельно в налоговом и бухгалтерском учете. При этом нет необходимости дополнительно описывать операцию для налогового учета.

Отображение хозяйственных событий в налоговом учете производится посредством записи налоговых проводок. Налоговые проводки можно просматривать через журнал проводок налогового учета, организованный аналогично журналу проводок бухгалтерского учета. Основное отличие налоговой от бухгалтерской проводки состоит в том, что при записи налоговой проводки нет необходимости соблюдать правило двойной записи.

При занесении документа в информационную базу налоговые проводки будут сформированы автоматически, если в форме документа на экране будет отмечено

«Отразить в налоговом учете». Налоговые проводки доступны для просмотра через журнал проводок налогового учета, его можно

запустить из экранной формы.

Налоговые проводки доступны для просмотра через журнал проводок налогового учета, его можно

запустить из экранной формы.

Счета налогового учета и другие необходимые данные подставляются в налоговые проводки в момент их автоматического формирования. Подбор счетов налогового учета производится из тех же списков, из которых подбираются счета бухгалтерского учета. Это позволяет работу по вводу в информационную базу документов поручить работникам, не обладающим квалификацией бухгалтера, а за бухгалтерами закрепить функцию контроля за налоговой политикой предприятия и состоянием списков, использующихся для автоматического подбора счетов бухгалтерского и налогового учетов.

По окончанию отчетного периода вводится документ «Регламентные операции налогового учета», который записывает в информационную базу список

окончательных налоговых проводок.

Для контроля текущего состояния налогового учета служит набор стандартных счетов налогового учета ( шахматная ведомость, оборотно-сальдовая ведомость, карточка счета и др.).

Данные налогового учета сразу передаются в налоговые регистры — формы промежуточной налоговой отчетности по налогу на прибыль.

По завершению ввода всех данных отчетного периода и выполнения всех регламентных операций может быть запущена процедура формирования налоговой декларации по налогу на прибыль.

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Что такое почтовая ссылка в бухгалтерской книге? | Малый бизнес

Даниэль Смит Обновлено 17 ноября 2020 г.

Колонка почтовых ссылок или PR — это один из основных способов гарантировать, что ваши книги останутся точными и полными. В бухгалтерском учете «разнести» транзакцию означает зафиксировать ее в журнале и/или бухгалтерских книгах. Почтовая ссылка — это код, который может направить любого, кто просматривает определенную бухгалтерскую книгу (например, кредиторскую или дебиторскую задолженность), к соответствующей записи в журнале или наоборот.

Подсказка

Почтовая ссылка в бухгалтерской книге — это код, который может помочь вам найти дебет или кредит, соответствующий данной записи.

Размещение ссылок в журнале

При ведении книг для бизнеса операции обычно записываются в двух местах. В журнале содержится полная запись всех транзакций для бизнеса, в то время как бухгалтерские книги для конкретных учетных записей, также называемые учетными записями, записывают только транзакции, которые принадлежат этим учетным записям, объясняет Дамми. Записи в журнале должны публиковаться как можно быстрее после завершения транзакции, в то время как бухгалтерские книги могут обновляться партиями постфактум. Однако наилучшей практикой является немедленное внесение любой транзакции как в журнал, так и в бухгалтерские книги.

Записи в журнале должны публиковаться как можно быстрее после завершения транзакции, в то время как бухгалтерские книги могут обновляться партиями постфактум. Однако наилучшей практикой является немедленное внесение любой транзакции как в журнал, так и в бухгалтерские книги.

В качестве примера предположим, что 1 ноября вы платите 500 долларов в качестве арендной платы. Вы должны немедленно создать запись в журнале для этой транзакции, включая дату, краткое описание транзакции («Ноябрьская арендная плата») и любую соответствующую информацию о счете. 500 долларов будут считаться кредитом или обязательством на счете денежных средств, но будут дебетом или активом на счете аренды. Обе части информации о счете, дебет и кредит, будут включены в запись журнала для этой транзакции.

AccountingVerse объясняет, что столбец ссылки на запись в журнале состоит из имени или кода учетной записи. В приведенном выше примере кредитная транзакция будет включать имя «Наличные» или код кассового счета, а дебетовая транзакция будет включать имя «Аренда» или код арендного счета, а также номер страницы. Это сообщает человеку, просматривающему журнал, в каких учетных книгах содержится транзакция.

Это сообщает человеку, просматривающему журнал, в каких учетных книгах содержится транзакция.

Размещение ссылок в бухгалтерских книгах

Вторым шагом в процедуре проводки является запись информации о транзакциях из журнала в каждую соответствующую бухгалтерскую книгу. Бухгалтерские книги позволяют вам видеть каждую транзакцию в данной учетной записи на отдельном специальном листе. Например, кассовый счет отслеживает сумму денег, которую ваш бизнес имеет в наличии в любой момент времени, поэтому любые транзакции, кредитовые или дебетовые, которые влияют на кассовый счет, должны регистрироваться в книге кассового счета.

Возвращаясь к нашему примеру с арендной платой в размере 500 долларов, эта сумма в размере 500 долларов должна быть записана в двух разных бухгалтерских книгах: «Наличные деньги» и «Арендная плата». Сумма будет указана в кредитной колонке кассовой книги, потому что она представляет собой деньги, которых у вас больше нет на руках, а в дебетовой колонке арендной книги. Обратите внимание, что каждую транзакцию необходимо вводить дважды: один раз по дебету и один раз по кредиту. При суммировании из всех ваших различных учетных книг столбцы дебета и кредита должны иметь одинаковую сумму. Это называется сбалансировать книги.

Обратите внимание, что каждую транзакцию необходимо вводить дважды: один раз по дебету и один раз по кредиту. При суммировании из всех ваших различных учетных книг столбцы дебета и кредита должны иметь одинаковую сумму. Это называется сбалансировать книги.

Если столбцы дебета и кредита не дают в сумме одну и ту же сумму, вам нужно вернуться назад и найти ошибки, например транзакции, которые были введены только в одну книгу счетов, или транзакции, которые были введены неправильно. Для этого вам нужно иметь возможность сверять бухгалтерские книги с журналом. Вот где появляется столбец ссылки на публикацию. В бухгалтерских книгах вашей учетной записи ссылка на публикацию указывает конкретное место в журнале, например номер страницы или номер строки, где была записана транзакция. Таким образом, любой, кто просматривает запись вспомогательной книги для данной транзакции, может легко перепроверить ее по сравнению с исходной записью в журнале.

Ссылки

- Чайники: Торговая марка Wiley: Как размещать записи в Главной книге

- Бухгалтерский учет: Справочник по публикации

Биография писателя

Даниэль Смит — писатель и контент-маркетолог из северной части штата Нью-Йорк. Она пишет на темы, связанные с бизнесом, уже почти 10 лет. Ей принадлежит собственное агентство контент-маркетинга Wordsmyth Creative Content Marketing, и она работает с рядом малых предприятий над разработкой контента B2B для их веб-сайтов, аккаунтов в социальных сетях и маркетинговых материалов. В дополнение к этому контенту она написала статьи о бизнесе для таких сайтов, как Sweet Frivolity, Alliance Worldwide Investigative Group, Bloom Co и Spent.

Она пишет на темы, связанные с бизнесом, уже почти 10 лет. Ей принадлежит собственное агентство контент-маркетинга Wordsmyth Creative Content Marketing, и она работает с рядом малых предприятий над разработкой контента B2B для их веб-сайтов, аккаунтов в социальных сетях и маркетинговых материалов. В дополнение к этому контенту она написала статьи о бизнесе для таких сайтов, как Sweet Frivolity, Alliance Worldwide Investigative Group, Bloom Co и Spent.

Ссылка на проводку – определение и объяснение

Ссылки > Бухгалтерский словарь

Определение

Ссылка на проводку – это поле, упрощающее создание перекрестных ссылок или взаимосвязей между журналом и бухгалтерской книгой в процессе проводки. Столбцы ссылок на разноски присутствуют как в журнале, так и в главной книге.

Также известен как: Фолио

Назначение ссылочного номера

Ссылочный номер упрощает связь между журналом и бухгалтерской книгой. Он используется в процессе публикации. Проводка относится к акту переноса информации из журнала в бухгалтерскую книгу.

Проводка относится к акту переноса информации из журнала в бухгалтерскую книгу.

В журнале ссылка на проводку указывает номер счета, на который была проведена запись. В бухгалтерской книге указывается источник записи, т. е. какой журнал (некоторые предприятия ведут общий журнал и несколько специальных журналов), а иногда и на какой странице этого журнала можно найти запись.

Ссылка на размещение в журнале

Ссылка на размещение (PR), иногда фолио (F) , столбец в журнале обычно идет после столбца сведений или описания. В процессе проводки в это поле вводится номер счета счета, найденный в главной книге.

| Date | Particulars | PR | Debit | Credit |

|---|---|---|---|---|

Ссылка на проводку в Главной книге

В Главной книге есть два столбца PR для каждого счета – один после столбца сведений дебетовой стороны и один после столбца кредита. В это поле помещается исходный журнал, например, GJ для общего журнала, SJ для журнала продаж, CRJ для журнала кассовых чеков и т. д. Также может быть указан номер страницы (например, GJ1, что означает страницу 1 общего журнала) .

В это поле помещается исходный журнал, например, GJ для общего журнала, SJ для журнала продаж, CRJ для журнала кассовых чеков и т. д. Также может быть указан номер страницы (например, GJ1, что означает страницу 1 общего журнала) .

| Account # — Account Title | |||||||

| Date | Particulars | PR | Debit | Date | Particulars | PR | Credit |

|---|---|---|---|---|---|---|---|

0105Пример15 декабря 2021 года компания ABC получила от своих клиентов дебиторскую задолженность в размере 10 000 долларов США. After this transaction is recorded and posted, the journal entry would look like:

PR заполняется номером соответствующего счета, найденным в книге.

Поскольку информация поступила из общего журнала, GJ пишется в полях PR. | |||||||

В бухгалтерской книге затронутые счета будут выглядеть так. Предположим, это было записано на странице 5 общего журнала.

В бухгалтерской книге затронутые счета будут выглядеть так. Предположим, это было записано на странице 5 общего журнала.