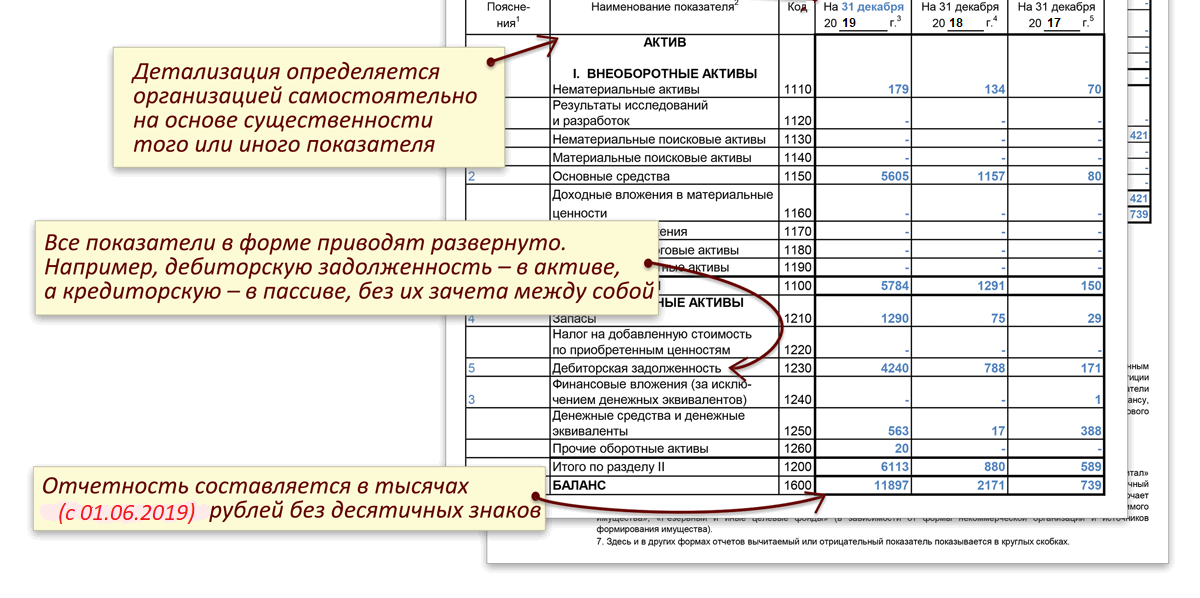

ООО применяет УСН, бухгалтерская отчетность составляется 1 раз в год. В августе 2017 участник подал заявление о выходе из ООО. За какой период исчислять действительную стоимость доли участника?

Рассмотрев вопрос, мы пришли к следующему выводу: поскольку обязанность составлять промежуточную бухгалтерскую отчетность не предусмотрена ни законодательством, ни уставом общества, в рассматриваемой ситуации действительная стоимость доли в уставном капитале должна исчисляться на основании данных годовой бухгалтерской отчетности за 2016 год.

Обоснование вывода

В соответствии с п. 1 ст. 26 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) участник вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом ООО.

Пунктом 6.1 ст. 23 Закона об ООО предусмотрено, что в случае выхода участника общества из общества в соответствии со ст. 26 того же федерального закона его доля переходит к обществу. Общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли.

26 того же федерального закона его доля переходит к обществу. Общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли.

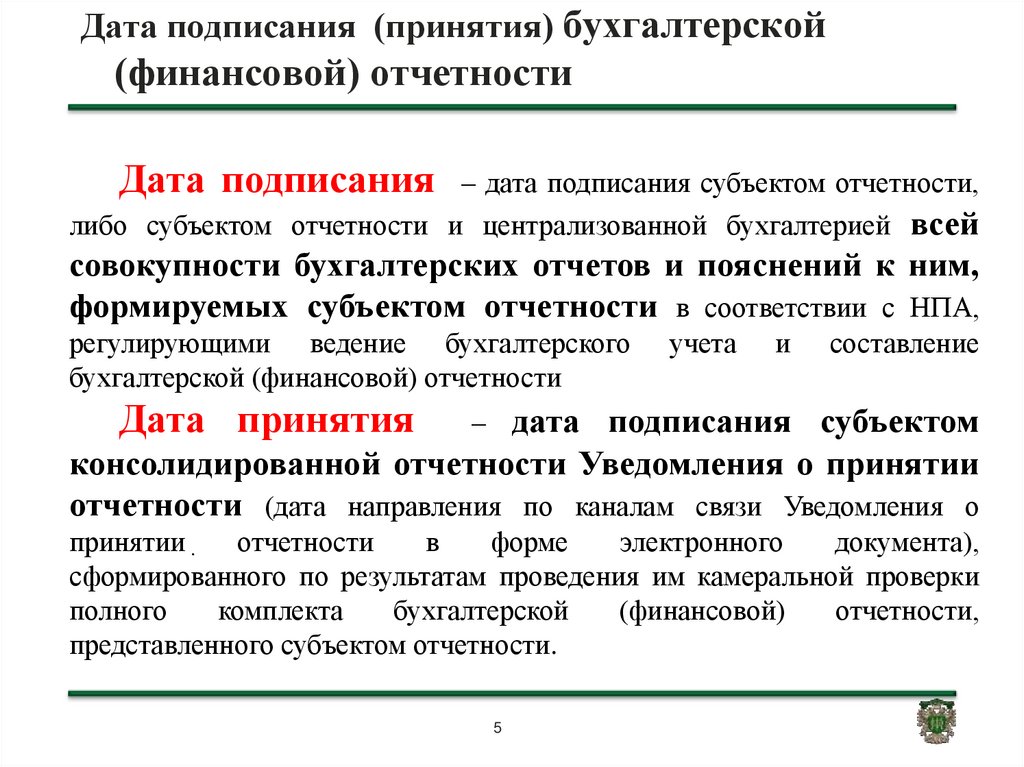

Правила составления бухгалтерской отчетности ООО и определение понятия «отчетный период» в Законе об ООО отсутствуют. Соответствующие правила и определение предусмотрены Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ).

В соответствии с п. 6 ст. 3 Закона № 402-ФЗ отчетным периодом является период, за который составляется бухгалтерская (финансовая) отчетность.

Согласно ч. 2 ст. 13 Закона № 402-ФЗ экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год (ч. 3 ст. 13 Закона № 402-ФЗ).

Частью 4 ст. 13 Закона № 402-ФЗ в редакции Федерального закона от 23.07.2013 № 251-ФЗ, вступившей в силу 1 сентября 2013 г., предусмотрено, что промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

Таким образом, Закон № 402-ФЗ в редакции, действующей с 1 сентября 2013 г., предусматривает необходимость составления промежуточной бухгалтерской отчетности только в том случае, когда у экономического субъекта существует обязанность ее представления.

Закон № 402-ФЗ устанавливает для большинства видов экономических субъектов, в том числе для ООО, обязанность представлять только годовую бухгалтерскую (финансовую) отчетность. Один обязательный экземпляр такой отчетности представляется в орган государственной статистики по месту государственной регистрации экономического субъекта (ч. 1 ст. 18 Закона № 402-ФЗ).

Один обязательный экземпляр такой отчетности представляется в орган государственной статистики по месту государственной регистрации экономического субъекта (ч. 1 ст. 18 Закона № 402-ФЗ).

В настоящее время продолжают применяться нормативные правовые акты, определяющие правила ведения бухгалтерского учета и составления бухгалтерской отчетности, которые приняты до вступления в силу Закона № 402-ФЗ (ч. 1 и 1.1 ст. 30 этого закона), в частности Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.1998 № 34н, далее — Положение) и Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина России от 06.07.1999 № 43н, далее — ПБУ 4/99).

Согласно п. 29 Положения организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством РФ. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

Пунктом 48 ПБУ 4/99 предусмотрено, что организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством.

Исходя из приведенных норм некоторые суды приходят к выводу о том, что обязанность экономических субъектов по составлению промежуточной бухгалтерской отчетности после изменения редакции ст. 13 Закона № 402-ФЗ не прекратилась (см., например, постановления Арбитражного суда Северо-Западного округа от 15.07.2016 № Ф07-4621/16, Девятнадцатого арбитражного апелляционного суда от 17.02.2017 № 19АП-199/17).

Однако, как мы уже отметили, Закон № 402-ФЗ связывает необходимость составления промежуточной бухгалтерской отчетности с наличием обязанности по ее представлению.

Между тем раздел IV «Порядок представления бухгалтерской отчетности» Положения устанавливает обязанность организаций представлять лишь годовую бухгалтерскую отчетность. Как указано в п. 84 Положения, такая отчетность представляется организациями в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Пункт 44 ПБУ 4/99 предусматривает, что организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством, в сроки, установленные законодательством. Из этой нормы не следует, что она определяет обязанность представлять именно промежуточную отчетность. Кроме того, в силу п. 52 ПБУ 4/99 представление и публикация промежуточной бухгалтерской отчетности производится в случаях и порядке, предусмотренных законодательством или учредительными документами организации.

То есть в части необходимости представления организацией бухгалтерской отчетности, кроме годовой, Положение и ПБУ 4/99 отсылают к нормам законодательства, а также к учредительным документам организации. Законодательство не предусматривает обязанность ООО представлять промежуточную бухгалтерскую отчетность каким-либо пользователям. С учетом правила ч. 4 ст. 13 Закона № 402-ФЗ это позволяет прийти к выводу, что у общества отсутствует обязанность и по составлению такой отчетности. Следовательно, поскольку для общества в рассматриваемом случае отчетным периодом является только календарный год, то в случае, если обязанность составлять промежуточную бухгалтерскую отчетность не предусмотрена уставом, действительная стоимость доли в уставном капитале, принадлежавшей участнику, который вышел из общества в августе 2017 года, должна определяться на основании данных годовой бухгалтерской отчетности ООО по состоянию на 31 декабря 2016 г.

С учетом правила ч. 4 ст. 13 Закона № 402-ФЗ это позволяет прийти к выводу, что у общества отсутствует обязанность и по составлению такой отчетности. Следовательно, поскольку для общества в рассматриваемом случае отчетным периодом является только календарный год, то в случае, если обязанность составлять промежуточную бухгалтерскую отчетность не предусмотрена уставом, действительная стоимость доли в уставном капитале, принадлежавшей участнику, который вышел из общества в августе 2017 года, должна определяться на основании данных годовой бухгалтерской отчетности ООО по состоянию на 31 декабря 2016 г.

Нельзя не отметить, что в судебной практике не сложилось единообразного подхода к вопросу об определении отчетного периода для целей расчета действительной стоимости доли участника ООО в связи с прекращением его участия в обществе, в том числе применительно к редакции ч. 4 ст. 13 Закона № 402-ФЗ, действующей с 1 сентября 2013 г.

Так, в ряде случаев суды полагают, что действительная стоимость доли вышедшего участника должна определяться по данным бухгалтерской отчетности на последний календарный день месяца, предшествующего месяцу, в котором было подано заявление о выходе из общества. При этом их мнение основывается на том, что продолжающие действовать Положение и ПБУ 4/99 предусматривают составление организациями промежуточной бухгалтерской отчетности (постановления Десятого арбитражного апелляционного суда от 28.06.2016 № 10АП-5212/16, Восьмого арбитражного апелляционного суда от 06.04.2016 № 08АП-1926/16).

При этом их мнение основывается на том, что продолжающие действовать Положение и ПБУ 4/99 предусматривают составление организациями промежуточной бухгалтерской отчетности (постановления Десятого арбитражного апелляционного суда от 28.06.2016 № 10АП-5212/16, Восьмого арбитражного апелляционного суда от 06.04.2016 № 08АП-1926/16).

В постановлении от 18.05.2015 № 07АП-3746/15 Седьмой арбитражный апелляционный суд, отметив, что Законом об ООО установлена необходимость определения действительной стоимости доли в уставном капитале общества на основании данных бухгалтерской отчетности ООО за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, пришел к выводу о том, что общество, зная, что его участником подано заявление о выходе из общества, и действуя разумно и добросовестно, могло и должно было принять меры к составлению промежуточной бухгалтерской отчетности по состоянию на последнюю отчетную дату, максимально приближенную к дате подачи заявления о выходе, с тем, чтобы рассчитать действительную стоимость доли вышедшего участника.

А в постановлении от 24.10.2016 № Ф03-4773/16 Арбитражный суд Дальневосточного округа, основываясь на положении устава общества, из которого следовало, что принятие решения о распределении прибыли между участниками ежеквартально, раз в полгода или раз в год опосредовано финансовыми результатами деятельности организации за квартал, полугодие и год соответственно, признал необходимость составления обществом бухгалтерской отчетности в том числе за квартал, полугодие.

Однако в большинстве случаев суды все же признают, что, поскольку ни законодательством, ни уставом ООО (в рассмотренной судом ситуации) не предусмотрена обязанность общества составлять промежуточную бухгалтерскую отчетность, действительная стоимость доли участника ООО в соответствующих случаях должна определяться по данным годовой бухгалтерской отчетности по состоянию на 31 декабря календарного года, предшествующего году подачи участником заявления о выходе из общества. Более того, в таких ситуациях суды зачастую не признают обоснованным расчет действительной стоимости доли на основании данных промежуточной бухгалтерской отчетности, указывая, что требования о составлении такой отчетности в отношении общества не установлено (см. , например, постановления Арбитражного суда Западно-Сибирского округа от 07.06.2017 № Ф04-1283/17, Арбитражного суда Дальневосточного округа от 22.11.2016 № Ф03-5527/16, Арбитражного суда Волго-Вятского округа от 27.10.2016 № Ф01-3893/16).

, например, постановления Арбитражного суда Западно-Сибирского округа от 07.06.2017 № Ф04-1283/17, Арбитражного суда Дальневосточного округа от 22.11.2016 № Ф03-5527/16, Арбитражного суда Волго-Вятского округа от 27.10.2016 № Ф01-3893/16).

Обратим внимание, что в спорной ситуации для определения действительной стоимости доли в уставном капитале суд может назначить экспертизу.

Государственный информационный ресурс бухгалтерской отчетности | ФНС России

Содержание страницы

- Что такое ресурс БФО?

- Сроки предоставления отчетности

- Изменения порядка предоставления отчетности

- Проверка корректности бухгалтерской отчетности

- Доступность информации из ресурса БФО

- Предоставление информации из ресурса БФО государственным и муниципальным органам

- Нормативно-правовое обеспечение

С 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ«О внесении изменений в Федеральный закон «О бухгалтерском учете», на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности. К началу страницы

К началу страницы

ФНС России формирует и ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности (ресурс ГИР БО)

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения экономического субъекта

НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ ОТЧЕТНОСТЬ В РЕСУРС

Организации бюджетной сферы и религиозные организации

Банк России и организации, представляющие отчетность в Банк России

Организации, чья отчетность содержит государственную тайну

Организации в случаях, установленных Правительством РФ

ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Субъекты малого предпринимательства

Некоммерческие организации

НЕ ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Жилищные, жилищно-строительные, кредитные потребительские и с/х кооперативы

Организации бюджетной сферы, политические партии и их отделения

Нотариальные и адвокатские палаты, юридические консультации, адвокатские бюро

Микрофинансовые организации

В ресурс БФО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица. К началу страницы

К началу страницы

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку на контрольные соотношения, после ее представления организации придет уведомление через оператора электронного документооборота с кодом ошибки. Организация может представить скорректированную отчетность, при этом представленная ранее отчетность будет загружена в ресурс БФООКВЭД

В форме бухгалтерской (финансовой) отчетности необходимо указывать корректное значение кода ОКВЭД, отражающего вид деятельности. Необходимо указывать ОКВЭД, отражающий вид деятельности, которым организация занималась в том году, за который сдается отчетность. В случае, когда код ОКВЭД отличается от кодов ОКВЭД, указанных в ЕГРЮЛ, организации необходимо направить заявление на внесение изменений в реестр.

Данный показатель используется в расчете среднеотраслевых показателей, налоговой нагрузки, средней заработной платы и т.д. Также ОКВЭД используется Росстатом для ведения статистических наблюдений

ФОРМАТ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку соответствие формату, утвержденному приказом ФНС России от 13. К началу страницы

К началу страницы

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера № ММВ-7-1/569@ (зарегистрирован Минюстом России 29.10.2021 № 65647)

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Постановление Правительства РФ от 18.

03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО) - Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18.12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.

03.2020 рег. № 57680)

03.2020 рег. № 57680) - Приказ ФНС России от 28.09.2021 № ЕД-7-1/843@ «О внесении изменений в Порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, утвержденный приказом ФНС России от 13.11.2019»

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

Видеоматериалы

О ресурсе БФО

Порядок представления бухгалтерской (финансовой) отчетности

Все видеоматериалы

Контрольные соотношения для проверки корректности бухгалтерской (финансовой) отчетности

Машиночитаемые формы БФО

Документы

О переносе сроков представления обязательного экземпляра бухгалтерской (финансовой) отчетности

06. 05.2020

05.2020

О сроках представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности за 2019 г. в связи с установлением нерабочих дней с 4 апреля по 30 апреля 2020 г.

09.04.2020

О сроках представления обязательного экземпляра годовой бухгалтерской (финансовой) отчётности за 2019 год

27.03.2020

Все документы по теме

Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

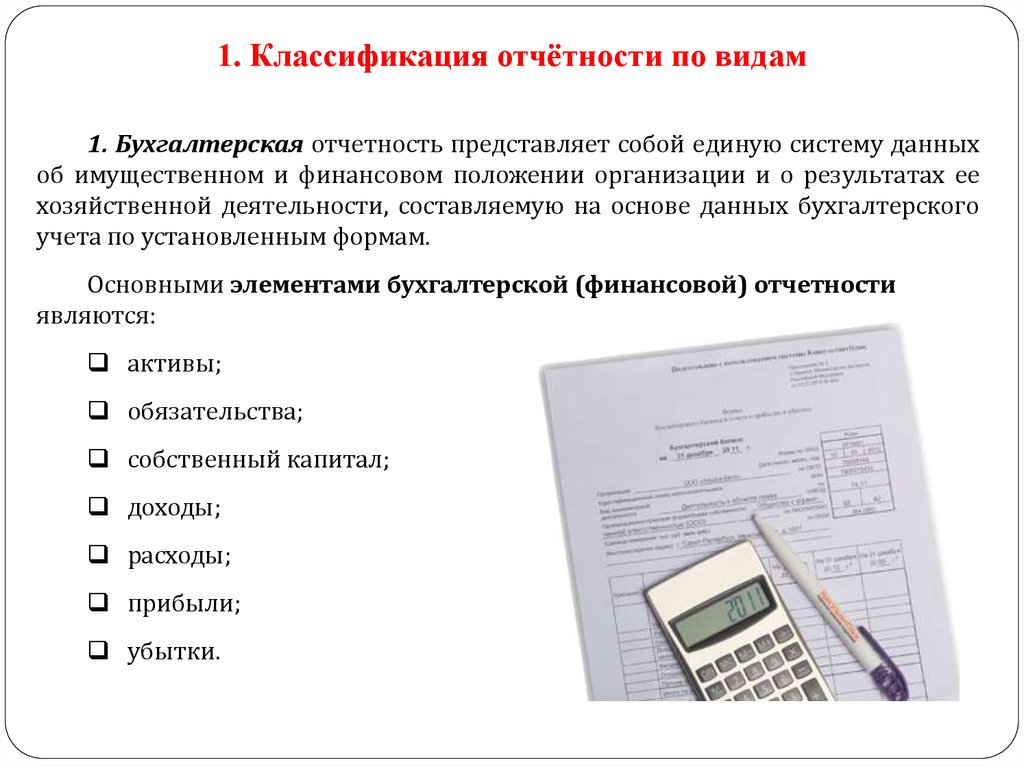

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т.![]() д. Внешние отчёты нужны сотрудникам и руководству самой организации.

д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

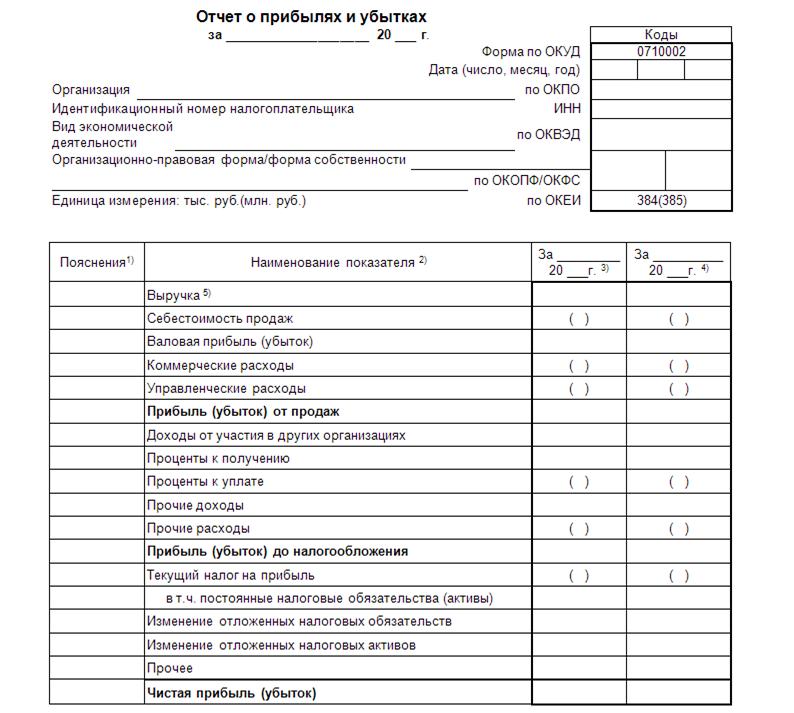

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

- Бухгалтерский баланс – ОКУД 0710001;

- О фин.

результатах – ОКУД 0710002;

результатах – ОКУД 0710002; - О целевом использовании средств – ОКУД 0710003;

- Об изменениях капитала – ОКУД 0710004;

- О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

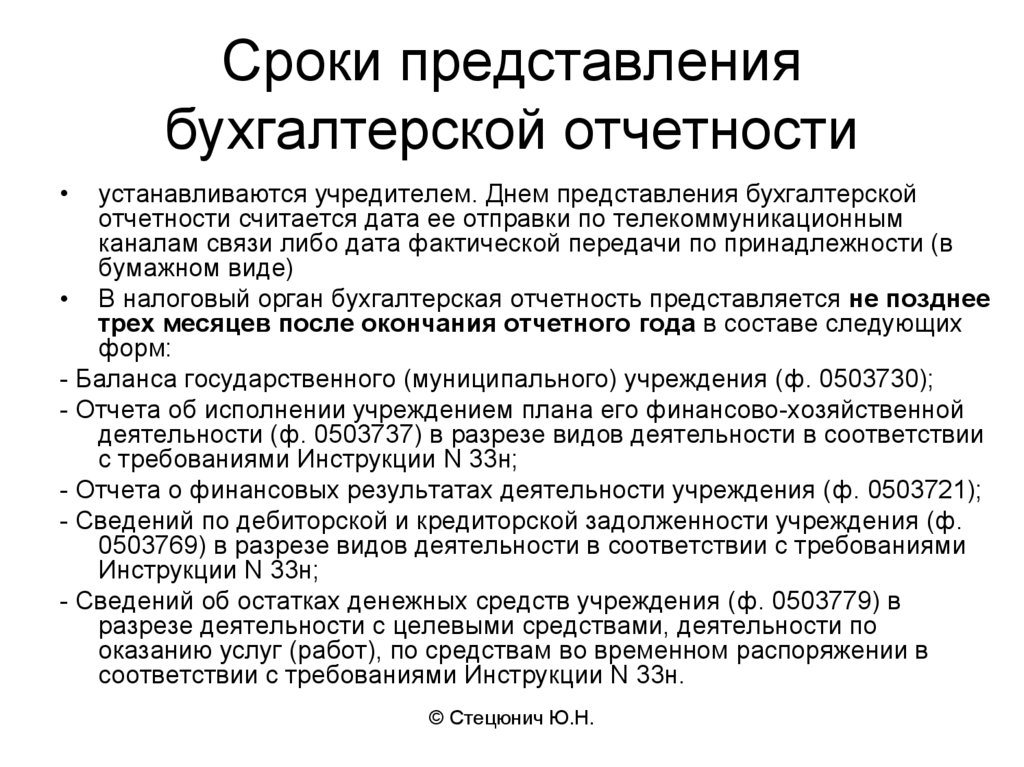

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Получить консультацию

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

отчетность бухгалтерская отчетность

Отправить

Запинить

Твитнуть

Поделиться

Понимание 4 основных финансовых отчетов некоммерческих организаций

Финансовые отчеты могут показаться просто цифрами в электронных таблицах или сложными данными бухгалтерского учета некоммерческой организации, но именно информация, содержащаяся в этих документах, позволяет вашей некоммерческой организации процветать.

Эти отчеты необходимы, потому что после создания вашей некоммерческой организации вам потребуется некоторая информация для постоянного финансового соблюдения. Некоторые штаты требуют эти отчеты при подаче налогов вашей некоммерческой организации, скорее всего, в форме 9.90, поэтому обязательно ознакомьтесь с местными требованиями.

Мы здесь, чтобы помочь вам лучше понять финансовую отчетность, которую должна вести ваша организация.

В этой статье мы рассмотрим:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

Начинаем!

Сначала загрузите наш шаблон этих заявлений, чтобы вы могли следовать ему. Мы сотрудничали с группой опытных казначеев некоммерческих организаций, чтобы убедиться, что этот шаблон готов к использованию вашей некоммерческой организацией!

Нет времени читать эту статью сейчас? Загрузите его на потом.

Начнем с основ учета некоммерческой организации: балансового отчета. Для освобожденных от налогов организаций баланс также известен как отчет о финансовом положении . В этом отчете показано, чем владеет ваша компания и сколько она должна на определенную дату.

Думайте об этом как о картине вашего финансового положения в определенный момент времени. IRS запрашивает эту информацию, когда вы регистрируете свою организацию, а также при заполнении формы.90, поэтому лучше обновить его перед началом ежегодного налогового путешествия.

Если вы помните одну вещь из вашего класса 101 по бухгалтерскому учету, это будет уравнение баланса: активы = обязательства + собственный капитал. Это традиционное уравнение, которое коммерческие предприятия будут использовать для составления своего баланса.

Как некоммерческая организация у вас нет собственного капитала, поскольку вы не являетесь публичной компанией, поэтому это уравнение немного изменится.

Для баланса некоммерческой организации вы будете использовать уравнение: активы = обязательства + чистые активы (вместо собственного капитала). Давайте разберем это на более простые термины.

Обратите внимание, что наш шаблон показывает отчет о финансовом положении с активами слева и обязательствами и чистыми активами справа. Как правило, все они будут перечислены один за другим, но мы рекомендуем вам начать просмотр слева направо, чтобы вы могли понять уравнение баланса.

АктивыСовет профессионала: если вы находитесь на ранних этапах создания своей некоммерческой организации, вы можете подумать, может ли некоммерческая организация действительно зарабатывать деньги? Ответ — да! Некоммерческие организации могут иметь много активов, включая прибыль от своих программ, продаж или услуг.

Начнем с левой части уравнения, активов. Активы — это то, чем владеет ваша некоммерческая организация . Вы найдете такие вещи, как мебель, расходные материалы (канцелярские товары, принадлежности для мероприятий или любое оборудование, необходимое для программ) и деньги (наличные, пожертвования и гранты) в активах.

Вы найдете такие вещи, как мебель, расходные материалы (канцелярские товары, принадлежности для мероприятий или любое оборудование, необходимое для программ) и деньги (наличные, пожертвования и гранты) в активах.

Активы перечислены в порядке ликвидности или их способности конвертироваться в наличные деньги. Например, сначала вы должны перечислить наличные деньги, а затем подарочные карты, гранты к получению (любые гранты, которые вы получили, но еще не обналичили), и, наконец, такие вещи, как имущество и оборудование. См. наш пример ниже:

Если ваша некоммерческая организация владеет зданием, землей или транспортным средством, все они будут перечислены в разделе активов. Вы также можете увидеть нематериальные активы, которые не являются физическими активами. Сюда входят авторские права, товарные знаки или патенты, которыми владеет ваша некоммерческая организация.

Обязательства Теперь перейдем к правой части уравнения баланса. У нас есть обязательства. Если активы — это то, чем владеет ваша организация, обязательства — это то, что она должна . Обязательства включают в себя такие вещи, как кредиторская задолженность (то, что вам нужно выплатить, например, консультанту по дизайну веб-сайта), задолженность (кредиты) и задолженность по грантам (если вы предоставляете гранты другим организациям).

У нас есть обязательства. Если активы — это то, чем владеет ваша организация, обязательства — это то, что она должна . Обязательства включают в себя такие вещи, как кредиторская задолженность (то, что вам нужно выплатить, например, консультанту по дизайну веб-сайта), задолженность (кредиты) и задолженность по грантам (если вы предоставляете гранты другим организациям).

Обязательства перечислены в порядке их продолжительности или в зависимости от того, когда вам необходимо их оплатить. Типичный балансовый отчет разбивает их на текущие и долгосрочные обязательства, чтобы их было легче различать.

Такие вещи, как кредиторская задолженность, будут включены в текущие обязательства, потому что это то, что вы должны в ближайшем будущем или в течение одного года. Например, счет за шампанское для торжественного мероприятия по сбору средств будет включен в счет кредиторской задолженности. Долгосрочные обязательства обычно включают в себя такие вещи, как автокредиты и ипотечные кредиты, потому что эти платежи будут длиться в течение нескольких лет.

Чтобы понять, что такое чистые активы, сначала нужно понять, что левая и правая части уравнения баланса должны равняться , или баланс (посмотрите что там сделали). При этом чистые активы — это любые активы, оставшиеся после погашения обязательств.

Поясним. Таким образом, у нас уже есть цифры в левой части баланса по вашим активам, таким как денежные средства и гранты, но пока что в правой части мы перечислили только то, что вы должны (обязательства). Теперь нам нужно добавить оставшуюся сумму, чтобы сбалансировать левую и правую части уравнения.

Раздел чистых активов представляет собой в основном остаточные активы текущего и прошлых лет деятельности. Так что же конкретно можно включить в чистые активы? Все, что имеет ценность. Например, денежные средства, инвестиции, основные средства, предоплаченные расходы и дебиторская задолженность — все они имеют стоимость.

В отношении чистых активов важно отметить, что все эти элементы не перечислены построчно. Чистые активы учитывают, откуда поступает этот элемент и как он используется, путем разбивки активов на с ограничениями доноров и без них.

Чистые активы учитывают, откуда поступает этот элемент и как он используется, путем разбивки активов на с ограничениями доноров и без них.

Иногда активы, которыми вы владеете, имеют ограничения на них, например, не могут быть использованы до определенной даты или должны быть предназначены для определенной цели. Любой актив, который вы получаете с таким ограничением, должен быть отнесен к категории ограничений для доноров, в противном случае он может быть включен без ограничений для доноров.

Например, когда мы говорили об активах, мы упомянули наличные деньги, но откуда берутся эти деньги? Это могут быть такие вещи, как пожертвования доноров. Вы еще больше посмотрите на эти пожертвования, чтобы определить, какие из них имеют ограничения, а какие нет.

А как насчет таких активов, как имущество и оборудование? Как правило, они не ограничены, если только они не пожертвованы для конкретной цели, например, для здания, которое будет использоваться для размещения бенефициаров. Если они не ограничены, их следует отнести к категории без ограничений доноров.

Если они не ограничены, их следует отнести к категории без ограничений доноров.

Совет для профессионалов: вы можете видеть в шаблоне, что с ограничениями доноров и без них они сгруппированы вместе, без разбивки по конкретным активам. Если вы хотите лучше понять, откуда берутся эти цифры, вы можете перечислить каждый актив отдельно в категории. Например, если вы собираете членские взносы, они могут быть перечислены без ограничений в разделе членские взносы.

Поздравляем, вы сделали свой первый финансовый отчет! Это один из самых сложных, так что остальное пройдет гладко.

Отчет о прибылях и убытках Скорее всего, вы уже слышали об отчете о прибылях и убытках, потому что они жизненно важны для коммерческих компаний. Отчет о прибылях и убытках также известен как отчет о деятельности для некоммерческих организаций. Как следует из названия, он покажет всю финансовую деятельность вашей организации и финансовый результат вашей работы.

В отличие от баланса, который представляет собой изображение в определенный момент времени, отчет о прибылях и убытках подобен видео, показывающему, что происходит за определенный период времени (ваш отчетный год). Основное уравнение, используемое для этого утверждения, доходы — расходы = изменение чистых активов . По сути, поступающие средства — стоимость операционной некоммерческой организации = средства, доступные для продолжения деятельности.

Ваши доходы и расходы должны быть разбиты, чтобы показать, каковы были доходы или расходы, например доходы от сбора средств, гранты и расходы по программе. Так же, как чистые активы из баланса, они будут разделены на категории с ограничениями доноров и без них.

Если есть что-то, что вы не знаете, как классифицировать, обязательно сверьтесь с GAAP или IFRS. Это стандарты бухгалтерского учета для американской и международной финансовой отчетности соответственно. GAAP — это специальные правила, которые широко используются в США, и в каждом штате действуют разные правила соблюдения, особенно в отношении учета пожертвований. Убедитесь, что вы и ваш бухгалтер соблюдаете правила штата по GAAP!

Убедитесь, что вы и ваш бухгалтер соблюдаете правила штата по GAAP!

Имейте в виду, что отчет о прибылях и убытках некоммерческой организации отличается от отчета коммерческой организации, и самая большая разница заключается в использовании валовой выручки.

Обычно в отчете о прибылях и убытках указывается валовая выручка от продаж или выручка от продаж до вычета затрат или налогов. Для некоммерческой организации валовой доход заменяет валовые продажи. Валовая выручка — это сумма денег, которую ваша некоммерческая организация собрала без каких-либо расходов. Звучит очень похоже на валовые продажи, но есть одно большое отличие. Валовые продажи включают только продажи продуктов или услуг, но не включают непродажные услуги, такие как пожертвования. Очевидно, что это не сработает для некоммерческой организации, поэтому вы используете валовую выручку, потому что она включает в себя весь ваш доход.

Отчет о движении денежных средствPro Совет: существует два способа записи доходов и расходов: кассовый метод и метод начисления.

Метод начисления является наиболее широко используемым и стандартным для GAAP. В этом случае выручку следует отражать в том периоде, в котором она была получена. Например: если у вас запланировано мероприятие в январе, но сборы за билеты взимаются в декабре, выручка должна быть зарегистрирована в январе, когда проводится мероприятие.

В отчете о движении денежных средств отслеживаются денежные потоки, входящие и исходящие из вашей организации. Думайте об этом как о рентгеновском снимке ваших денежных потоков . Отчет о движении денежных средств полезен для вашей организации, поскольку в нем будут пояснены доходы и расходы, записанные в предыдущих отчетах.

Этот отчет делится на операционную, инвестиционную и финансовую деятельность:

Операционная деятельность — это доходы и расходы от деятельности вашей некоммерческой организации.

Например, расходы на выплату заработной платы, доходы от взносов и покупку канцелярских товаров.

Например, расходы на выплату заработной платы, доходы от взносов и покупку канцелярских товаров.Инвестиционная деятельность будет включать такие вещи, как проценты, полученные от инвестиций, покупка долгосрочных инвестиций и платежи по долгосрочным инвестициям, таким как здания, земля или оборудование.

Финансовая деятельность – доходы и расходы от финансовой деятельности, такие как проценты, полученные от сбережений, или проценты, выплаченные по кредитам.

Эта разбивка позволяет вам увидеть, где у вашей некоммерческой организации есть дополнительные деньги, а где вы используете слишком много денег.

Совет профессионалаОтчет о функциональных расходах: приток и отток денежных средств также известны как источники и использование денежных средств соответственно.

Если вы никогда раньше не слышали об этом финансовом отчете, то это потому, что он предназначен исключительно для некоммерческих организаций. IRS также запрашивает некоторую информацию из этого заявления при подаче формы 990.

IRS также запрашивает некоторую информацию из этого заявления при подаче формы 990.

В отчете о функциональных расходах показаны расходы каждой функциональной области организации , такие как программы, сбор средств и управление. Вы увидите, что расходы, перечисленные в этом заявлении, разбиты на части, чтобы указать точные расходы. Некоторые примеры включают заработную плату, мероприятия и административные расходы.

Отчет о функциональных расходах полезен для некоммерческих организаций, потому что многим донорам нравится видеть, как распределяются расходы . Кроме того, сертификаты, предоставляемые Charity Navigator и Guidestar, используют эту информацию для оценки вашей организации.

Вот и все, ты сделал это! Это 4 основных некоммерческих финансовых отчета. Мы надеемся, что эта статья помогла вам лучше понять эти документы и узнать финансовое положение вашей некоммерческой организации.

Если вы готовите эту финансовую отчетность, вам следует ознакомиться с руководством IRS по соблюдению требований для государственных благотворительных организаций, частных фондов или освобожденных от налогов организаций, кроме 501(c)(3) государственных благотворительных организаций и частных фондов, чтобы получить подробную информацию о том, что включать в этих документах.

Понравилась статья? Загрузите его, чтобы сохранить или поделиться с другими!

Подготовка финансовой отчетности | Wolters Kluwer

Финансовые отчеты, хотя их часто опасаются как очень пугающую часть бухгалтерского учета малого бизнеса, представляют собой всего лишь вопрос помещения сумм пробного баланса в правильно отформатированные отчеты. Узнайте, как подготовить эти документы, которые вам понадобятся для акционеров, потенциальных финансистов и вашего собственного понимания.

После того, как вы подготовили корректирующие записи в главном журнале, разместили итоги главного журнала в главной книге и заполнили счета главной книги, вы готовы к подготовке финансовой отчетности. Как и большинство бухгалтерских задач, которые мы рассмотрели, ваше бухгалтерское программное обеспечение может облегчить большую часть рутинной работы.

Если все корректирующие проводки сделаны и составлен пробный баланс, то подготовка финансовых отчетов на самом деле сводится к нанесению сумм пробного баланса в правильно оформленные отчеты.

Составление компонентов финансового отчета

Финансовые отчеты, подготовленные для большинства малых предприятий, включают баланс и отчет о прибылях и убытках

Обычно они составляются бухгалтером. Но с помощью компьютерного программного обеспечения вы сможете подготовить свои собственные финансовые отчеты. Если вам необходимо подготовить финансовую отчетность для третьей стороны, например для банкира, иногда третья сторона может потребовать, чтобы финансовая отчетность была подготовлена профессиональным бухгалтером или дипломированным бухгалтером.

Подготовка балансового отчета

Балансовый отчет, также называемый отчетом о финансовом положении, представляет собой финансовый моментальный снимок вашего бизнеса на определенную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая является собственным капиталом вашего владельца или чистой стоимостью. Уравнение бухгалтерского учета (активы = обязательства + собственный капитал) является основой для баланса.

Бухгалтерский баланс подготавливается после того, как все корректирующие записи сделаны в главном журнале, все проводки внесены в главную книгу, бухгалтерские счета составлены для получения итогов на конец периода, а скорректированный пробный баланс составляется. составляются из сумм Главной бухгалтерской книги.

Все суммы должны быть округлены до ближайшего доллара, как в этом примере баланса для индивидуального предпринимателя:

| Beta Sales Company Бухгалтерский баланс 31 декабря 201X | ||||||

|---|---|---|---|---|---|---|

| Активы | Обязательства и капитал | |||||

| Текущие активы | Текущие обязательства | |||||

| Наличные | 12 300 долларов США | Кредиторская задолженность | 8900 долларов США | |||

| Дебиторская задолженность | 22 900 | Задолженность по заработной плате | 11 525 | |||

| Инвентарь | 32 090 | Итого текущие обязательства | 20 425 долларов США | |||

| Предоплаченная страховка | 2 500 | Долгосрочные обязательства | ||||

| Итого оборотные активы | 69 790 долларов США | Кредиторская задолженность по банковскому кредиту | 17 500 | |||

| Основные средства | Общая сумма долгосрочных обязательств | 17 500 | ||||

| Оборудование | 100 200 | Общая сумма обязательств | 37 925 | |||

| Минус: накопленная амортизация | (78 321) | Капитал | ||||

| Всего основных средств | 21 879 | Том Бета, Столица | 53 744 | |||

| Всего активов | 91 669 долларов | Итого обязательства/капитал | 91 669 долларов | |||

Инструменты для использования

Среди Бизнес-инструментов есть образец баланса. Эту таблицу можно использовать несколько раз.

Эту таблицу можно использовать несколько раз.

Для получения более подробной информации о балансах и других финансовых отчетах см. дополнительную информацию о финансовых отчетах.

Подготовка отчета о прибылях и убытках

В отчете о прибылях и убытках, также называемом отчетом о прибылях и убытках, перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистый доход (или убыток) равен вашему доходу за вычетом ваших расходов. В налоговой декларации вашего бизнеса будет использоваться вариант отчета о прибылях и убытках для определения вашего потенциально налогооблагаемого дохода.

Отчет о прибылях и убытках составляется после того, как все корректирующие проводки сделаны в главном журнале, все проводки внесены в главную книгу, бухгалтерские счета составлены для получения итоговых сумм на конец периода, а скорректированный пробный баланс были подготовлены из итогов Главной бухгалтерской книги.

Как и в финансовых отчетах, не включайте центы в свои отчеты о прибылях и убытках, которые могут выглядеть примерно так:

| Beta Sales Company Отчет о прибылях и убытках За год, закончившийся 31 декабря 201X года | ||

|---|---|---|

| Продажи | | 462 452 долл. США США |

| Стоимость проданных товаров | ||

| Начальная инвентаризация | 27 335 долл. США | |

| Добавить: Покупки | 235 689 | |

| Всего: | 263 024 | |

| Минус: Конечная инвентаризация | 32 090 | |

| Стоимость проданных товаров | | 230 934 |

| Валовая прибыль | | 231 518 |

| Расходы | ||

| Реклама | 1 850 | |

| Амортизация | 13 250 | |

| Страхование | 5 400 | |

| Налоги с заработной платы | 8 200 | |

| Аренда | 9 600 | |

| Ремонт и техническое обслуживание | 13 984 | |

| Коммунальные услуги | 17 801 | |

| Заработная плата | 98 852 | |

| Итого расходы | | 168,937 |

| Чистая прибыль | | 62 581 $ |

Инструменты для использования

В разделе Business Tools находится образец отчета о прибылях и убытках для вашего использования. Эту таблицу можно использовать несколько раз.

Эту таблицу можно использовать несколько раз.

Подготовьте заключительные записи, чтобы подготовить бухгалтерские книги к следующему отчетному периоду.

После того, как финансовые отчеты подготовлены, не сидите пока на пляже с пина коладой. Вам необходимо подготовить свои бухгалтерские книги к следующему отчетному периоду, очистив счета доходов и расходов в главной бухгалтерской книге и перенеся чистую прибыль (или убыток) на счет собственного капитала вашего владельца. Это делается путем подготовки заключительных записей в общем журнале.

Действия по закрытию книг

Обратите внимание на различие между корректирующими и закрывающими проводками. Корректирующие записи необходимы для обновления определенных счетов в вашей главной бухгалтерской книге в конце отчетного периода. Они должны быть выполнены до того, как вы сможете подготовить финансовую отчетность и декларацию о подоходном налоге. Заключительные записи необходимы для очистки ваших счетов доходов и расходов перед началом нового отчетного периода.

Подготовка заключительных записей — очень простой механический процесс. Выполните следующие шаги:

- Закройте счета доходов. Подготовьте одну запись в журнале, которая дебетует все счета доходов. (Эти счета будут иметь кредитовое сальдо в главной бухгалтерской книге до закрытия записи.) Кредит счета под названием «сводка доходов» для общей суммы.

- Закройте счета расходов. Подготовьте одну запись в журнале, которая кредитует все счета расходов. (Эти счета будут иметь дебетовое сальдо в Главной бухгалтерской книге до заключительной записи.) Дебетовать итоговый счет доходов на общую сумму.

- Перенесите сводный баланс доходов на счет операций с капиталом. Подготовьте запись в журнале, очищающую сводную ведомость доходов. Эта запись фактически переводит чистую прибыль (или убыток) бизнеса на счет собственного капитала владельца.

- Закрыть расчетный счет. Если ваш бизнес является единоличным предприятием или товариществом, закройте счета списания средств (если таковые имеются), подготовив запись в журнале, которая кредитует счет списания средств и дебетует счет акционерного капитала владельца.

Пример

Вы завершили свою главную бухгалтерскую книгу и подготовили баланс и отчет о прибылях и убытках за год, закончившийся 31 декабря 2011 года. Вы хотите подготовить свои книги к следующему году. Вы подготавливаете четыре заключительные записи следующим образом:

| Дебет | Кредит | |

| Продажи | 462 452 | |

| Сводка доходов | 462 452 | |

| Для закрытия счета доходов 31.12.2011 | ||

| Дебет | Кредит | |

| Сводка доходов | 399 871 | |

| Покупки | 230 934 | |

| Реклама | 1 850 | |

| Амортизация | 13 250 | |

| Страхование | 5 400 | |

| Налоги с заработной платы | 8 200 | |

| Аренда | 9 600 | |

| Ремонт и техническое обслуживание | 13 984 | |

| Коммунальные услуги | 17 801 | |

| Заработная плата | 98 852 | |

Закрыть расходные счета 31. 12.2011 12.2011 | ||

| Дебет | Кредит | |

| Сводка доходов | 62 581 | |

| Том Бета, столица | 62 581 | |

| Для перевода чистой прибыли за 31 декабря 201X г. на счет операций с капиталом | ||

| Дебет | Кредит | |

| Том Бета, столица | 12 000 | |

| Том Бета, рисунок | 12 000 | |

| Закрыть расчетный счет за год, закончившийся 31.12.201X | ||

После того, как все заключительные записи сделаны, разнесите итоговые записи в главную книгу. Подведите итоги бухгалтерской книги, чтобы получить начальные суммы для нового отчетного периода. Все счета доходов и расходов должны иметь нулевой баланс.

Руководство для начинающих по составлению финансовых отчетов

Основы

Если вы умеете читать этикетки продуктов питания или бейсбольные очки, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Начнем с того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кьюба Гудинга-младшего из фильма Джерри Магуайр «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Имеется четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Балансовые отчеты

Балансовый отчет содержит подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании составляется по аналогии с основным уравнением бухгалтерского учета, показанным выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, как быстро они будут конвертированы в деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средств . Фиксированный 9Активы 0886 — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовики, офисная мебель и другое имущество.

Обязательства обычно перечисляются на основе сроков их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал представляет собой сумму, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, сколько доходов компания заработала за определенный период времени (обычно за год или какую-то его часть). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Таким образом, число является «грубым» или нерафинированным.

Следующая строка — деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валового дохода, вы получаете чистый доход компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Если двигаться вниз по лестнице от строки чистого дохода, то есть несколько строк, представляющих различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получаете операционную прибыль до вычета процентов и подоходного налога. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9.0885 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью. ) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество выпущенных акций компании.

Отчеты о движении денежных средств

Отчеты о движении денежных средств отражают приток и отток денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения с течением времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании по чистой прибыли или убыткам. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке «Читайте сноски» бежала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики . Компании обязаны раскрывать учетную политику, наиболее важную для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и о влиянии этого метода на сообщаемые результаты.

Читать MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового положения и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Коэффициенты финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивают над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Если отношение долга к собственному капиталу компании составляет 2 к 1, это означает, что на каждый доллар, вложенный акционерами в компанию, приходится два доллара долга. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если коэффициент оборачиваемости запасов компании составляет 2 к 1, это означает, что запасы компании оборачивались дважды за отчетный период.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а компания зарабатывает 2 доллара за акцию, то отношение цена/прибыль компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с собственным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0012

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или .

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9. 0012

- Оборотный капитал — это денежные средства, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Объединяя все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.