Как оформить операции учета давальческого сырья с позиции заказчика?

Для отражения учета давальческого сырья с позиции заказчика необходимо выполнить операции: Передача материалов в переработку и Получение готовой продукции из переработки.

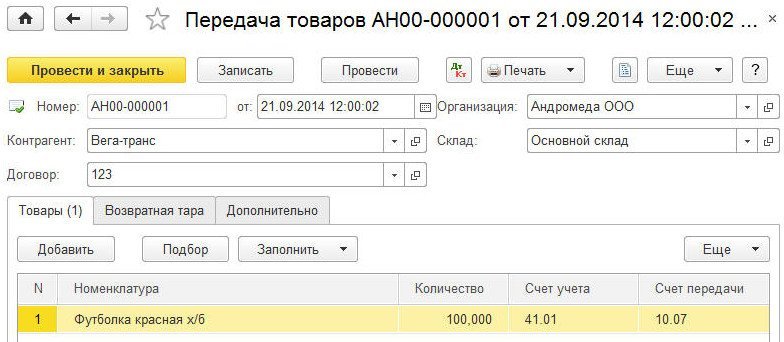

Для операции «Передача материалов в переработку» необходимо создать документ Передача товаров (Передача сырья в переработку). В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Передача товаров (Передача сырья в переработку)»:

- Вызовите из меню: Производство — Передача в переработку — Передача сырья в переработку.

- Нажмите кнопку Создать.

Заполнение шапки документа «Передача товаров (Передача сырья в переработку)» :

- В поле от укажите дату передачи сырья в переработку.

- В поле Контрагент выберите переработчика из справочника «Контрагенты».

- В поле Договор выберите договор с переработчиком.

- В поле Склад выберите склад, с которого будут передаваться материалы в переработку.

Заполнение закладки «Товары» документа «Передача товаров (Передача сырья в переработку)» :

На закладке «Товары» вводятся данные по материалам, передаваемым в переработку: наименование, количество, а также указывается счет учета, на котором материалы числились, и счет учета материалов, на котором они будут учитываться после передачи в переработку.

- Нажмите кнопку Добавить на закладке «Товары».

- В поле Номенклатура выберите передаваемый в переработку материал (выбор производится из справочника «Номенклатура»).

- В поле Количество укажите количество передаваемого в переработку материала.

- В поле Счет учета выберите счет, на котором материалы учитываются на складе.

- Поле Счет передачи заполняется автоматически и соответствует счету 10.

07 «Материалы, переданные в переработку на сторону», необходимо проверить заполнение поля.

07 «Материалы, переданные в переработку на сторону», необходимо проверить заполнение поля. - Проведите документ, нажав кнопку Провести.

- Для вызова печатного бланка накладная на отпуск материалов на сторону по форме М-15 используйте кнопку Печать.

Результат проведения документа «Передача товаров (Передача сырья в переработку)»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

При проведении документа материалы переданы в переработку по средней скользящей стоимости с кредита счета 10.01 «Сырье и материалы».

Чтобы проверить правильность расчета стоимости переданных материалов, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 10.

- Вызовите из меню: Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

- В полях Период выберите период, за который формируется отчет.

- В поле Счет выберите счет 10.01.

- Нажмите кнопку Сформировать.

Для выполнения операций « Получение готовой продукции из переработки» необходимо создать документ Поступление из переработки. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление из переработки»:

- Вызовите из меню: Производство — Передача в переработку — Поступление из переработки.

- Нажмите кнопку Создать.

Заполнение шапки документа «Поступление из переработки»:

- В поле от укажите дату поступление готовой продукции из переработки и неиспользованных материалов.

- В поле Контрагент выберите переработчика из справочника «Контрагенты», передающего готовую продукцию.

- В поле Договор выберите договор с переработчиком.

- В поле Склад выберите склад, на который будет поступать готовая продукция и возвращенные материалы.

Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

Заполнение закладки «Продукция» документа «Поступление из переработки»:

На закладке «Продукция» вводятся данные по получаемой готовой продукции: наименование, спецификация на списание материалов, количество, плановая цена, а также указывается счет учета готовой продукции.

- Нажмите кнопку Добавить на закладке «Продукция».

- В поле Номенклатура выберите наименование принимаемой готовой продукции (выбор производится из справочника «Номенклатура», как правило, из папки «Продукция»).

- В поле Количество укажите количество поступившей готовой продукции.

- В поле Цена плановая укажите плановую цену для поступившей готовой продукции. Поле будет заполняться автоматически, если для данного вида готовой продукции ранее были установлены плановые цены с помощью документа «Установка цен номенклатуры».

- В поле Сумма плановая автоматически вычисляется плановая сумма поступившей готовой продукции в соответствии с количеством и плановой ценой продукции.

- Поле Счет учета заполняется автоматически, необходимо проверить заполнение поля.

- В поле Спецификация выберите спецификацию, в соответствии с которой будут списаны материалы.

Заполнение закладки «Использованные материалы» документа «Поступление из переработки»:

На закладке «Использованные материалы» вводятся данные по списываемым материалам: наименование, количество, счет учета, на котором учитываются указанные материалы, а также указывается статья затрат.

- Нажмите кнопку Заполнить — По спецификации на закладке Использованные материалы.

- Все поля будут заполнены автоматически, необходимо проверить заполнение полей.

Заполнение закладки «Возвращенные материалы» документа «Поступление из переработки»:

На закладке «Возвращенные материалы» вводятся данные по материалам, которые были возвращены от переработчика: наименование, количество, счет учета, на котором материалы числятся, и счет учета, на который материалы приходуются.

- Нажмите кнопку Заполнить — По спецификации на закладке Возвращенные материалы.

- В поле Количество укажите количество возвращенного материала.

- Поле Счет учета заполняется автоматически, необходимо проверить заполнение поля.

- Поле Счет передачи заполняется автоматически, в нем указывается счет учета, на который приходуются материалы. Заполнение поля необходимо проверить.

Заполнение закладки «Услуги» документа «Поступление из переработки»:

На закладке «Услуги» указываются услуги, оказанные переработчиком по изготовлению готовой продукции.

- Нажмите кнопку Добавить на закладке «Услуги».

- В поле Номенклатура выберите наименование услуги, оказанной переработчиком (выбор производится из справочника «Номенклатура», как правило, из папки «Услуги») и укажите содержание услуги в соответствии с первичными документами, полученными от переработчика.

- В поле Статья затрат укажите статью затрат, на которую относятся услуги по переработке.

Заполнение закладки «Счет затрат» документа «Поступление из переработки»:

На закладке «Счет затрат» указывается счет затрат, на котором учитываются затраты на изготовление готовой продукции.

- В поле Счет затрат укажите счет, в дебете которого учитываются расходы по производству продукции.

- В поле Подразделение затрат укажите производственное подразделение, в котором учитывается производство из давальческого сырья.

- В поле Номенклатурная группа укажите вид готовой продукции, выпущенной переработчиком.

- Проведите документ, нажав кнопку Провести.

- Для вызова печатного бланка накладная на передачу готовой продукции (МХ-18) используйте кнопку Печать.

Результат проведения документа «Поступление из переработки»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

Установка параметров учетной политики по оценке стоимости материально-производственных запасов (МПЗ) при выбытии производится из меню: Главное — Настройки — Учетная политика — закладка Запасы.

Далее необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры переработчика необходимо провести документ «Поступление из переработки» (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа «Счет-фактура полученный»:

- Для регистрации счета-фактуры, полученного от продавца, необходимо заполнить поля Счет-фактура № и от, затем нажать на кнопку Зарегистрировать внизу документа «Поступление из переработки». При этом автоматически создается документ «Счет-фактура полученный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа «Поступление из переработки».

- В поле Получен укажите дату получения счета-фактуры.

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке «Изменить», нажать кнопку

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом «Формирование записей книги покупок».

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 г. № 1137 полученным товарам, работам, услугам соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть.

Результат проведения документа «Счет-фактура полученный»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

Как отразить операции по передачи материалов в переработку в 1С Бухгалтерии 8

Данный материал открывает цикл статей «Как отразить в 1С«, в которых, наши специалисты будут описывать как выполнять различные «нестандартные» бухгалтерские операции в конфигурации 1С Бухгалтерия 8 стандартными способами. В первой статье рассмотрен пример ведения бухгалтерского учета по передачи сырья в переработку сторонними организациями в 1С Бухгалтерия 8 для Украины. Некая организация ООО «Мечта» занимается оптовой торговлей обуви. Является плательщиком налога на прибыль на общих основаниях и плательщиком НДС. ООО «Мечта » закупает упаковку для обуви и затем передает ее для расфасовки и производства самой обуви сторонней организации ООО «Привет». ООО «Привет» в свою очередь после производства и расфасовки обуви возвращает ее ООО «Мечта» ООО «Мечта» и ООО «Привет» заключили между собой договор на переработку упаковки для обуви, где: -упаковка для обуви передается по залоговой стоимости 1,80 грн. за штуку -услуги по переработке (расфасовке обуви по коробкам) составят 1200,00 грн. в т.ч. НДС — 200,00 -услуги по производству самой обуви составят 6000,00 грн. в т.ч. НДС — 100,00 -оплату ООО «Мечта» осуществляет после оказания услуг по производству и переработке ООО «Привет» является плательщиком налога на прибыль на общих основаниях. 1. ООО»Мечта» закупило упаковку для обуви 1000 шт. по цене 1,80 в т.ч. НДС — 0,30грн. Создаем документ Поступление товаров и услуг с видом операции Покупка, комиссия Путь: Покупка-Поступление товаров и услуг: Проверяем проводки по Бухгалтерскому учету: Проверяем проводки по Налоговому учету: 2. Создаем документ Передача товаров с видом операции: Передача сырья в переработку. Путь: Производство-Передача в переработку: Проверим проводки по Бухгалтерскому учету: Как видим, наши 500 шт. упаковки для обуви в БУ отнесены на счет 206 в разрезе: Контрагента (Переработчика): ООО»Привет» Номенклатуры: Упаковка для Обуви Проверим проводки по Налоговому учету: Как видим произошло движение со счета ЗА на счет ТП на сумму 750,00грн. (500*1,50=750,00) Проверим как отразится в декларации о прибыли операция по приобретению и передачи упаковки для обуви в переработку: Проверим приложение К1 к декларации о прибыли: Видно из приложения К1, что передача сырья стороннему переработчику никак не отразится в декларации о прибыли: Поступление упаковки в налоговом учете: ВР + 1500,00 ЗА +1500,00 Передача упаковки стороннему переработчику в налоговом учете: ВР 0,00 ТП +750,00 ЗА -750,00 3. Создаем документ Поступление из переработки Путь: Производство-Поступление из переработки: Обратите внимание:

На закладке Услуги указываем стоимость услуг по переработке. В нашем случае — это услуги по расфасовке — 1200,00 грн. На закладке Продукция указываем продукцию, которую мы получили от переработчика, в нашем случае — это Черевики чоловічі — 250,00 пар і Чоботи жіночі — 250,00 пар. В колонке «Стоимость плановая» указываем плановую стоимость получаемой продукции. В колонке «Счет учета» указываем счет, на котором планируем вести учет готовой продукции — в нашем случае — это счет 26. Проверим проводки по Бухгалтерскому учету: В Дебет счета 26 отнесена готовая продукция по плановой себестоимости 250,00+250,00=500,00 В Дебет счета 231 отнесена стоимость услуг 1000,00+5000,00=6000,00 В Дебет счета 231 отнесена стоимость давальческого сырья 750,00 ИТОГО себестоимость по продукции должна составить: 6000,00+750,00=6750,00 Проверим налоговый учет: ТП -750,00 ЗА +250,00+250,00=+500,00 (по плановой себестоимости) ВР +6000,00 (1000,00 + 5000,00) Проведем документ Закрытие месяца. Путь: Операции — Регламентные операции — Закрытие месяца Проверим проводки по Бухгалтерскому учету: По бухгалтерскому учету произошел пересчет стоимости произведенной продукции. Проверим Налоговый учет: По налоговому учету также произошел пересчет стоимости произведенной продукции. Проверим оборотно-сальдовую ведомость по счету 231: Проверим оборотно-сальдовую ведомость по счету 26: Проверим себестоимость продукции: Стоимость материалов 750,00 Стоимость услуг 6000,00 Итого: 6750,00 Проверим как отразится в декларации о прибыли операция по получению продукции от стороннего переработчика в частности в приложении К1: Проверим суммы: На складе у нас осталось упаковки 500 шт на сумму 750,00 На складе у нас появилась готовая продукция на сумму 6750 Итого 7500,00 Надеемся наша статья Вам поможет. Автор статьи Горбунова Н.Г. |

передача и возврат сырья в переработку давальцу, списание по схеме переданное на сторону, как передать счет и документы проводки заказчику по накладной на производство

Бухгалтерский учет материалов по давальческой схеме представляет собой набор достаточно непростых операций. Справиться с выполнением всех инвентаризационных, приемо-передаточных и переписных работ сможет только человек, обладающий всеми сопутствующими навыками. Причем сталкиваться с подобной деятельностью приходится далеко не всем бухгалтерам. Нетрудно догадаться, что такие процедуры — это прерогатива организаций, регулярно сталкивающихся с задачами по транзиту товаров на сторону, для их дальнейшего рециклинга.

В число ярких примеров подобных компаний входят многие строительные, торговые и производственные бренды, обращающиеся к исполнителям, и впоследствии получающие готовые изделия. Возведение зданий и хозяйственных построек, ремонт специализированной фабричной техники, обработка нефти и консервация сельскохозяйственных продуктов — во всех этих сферах присутствуют те или иные аспекты обращения с документацией по ДС.

Возведение зданий и хозяйственных построек, ремонт специализированной фабричной техники, обработка нефти и консервация сельскохозяйственных продуктов — во всех этих сферах присутствуют те или иные аспекты обращения с документацией по ДС.

Проводки и счета учета по передаче сырья и давальческих материалов в переработку: правовое регулирование

Центральный правоприменительный регламент в данной области — это статья 220 Гражданского кодекса Российской Федерации. В рамках представленного норматива задаются основные правила, присущие всем операциям по рециклингу разнообразных объектов:

- Организации передают сырьевые объемы на сторону, заказывая услуги по их задействованию в каких-либо производственных процессах. Причем подобные юридические лица сохраняют за собой право собственности не только на отправленные модули, но и на дальнейшую готовую продукцию.

- В том случае, если стоимость выпуска новых изделий превышает ценовые характеристики изначальных, базовых предметов, владельцем всех выпущенных товаров становится фирма-исполнитель. В таком случае она обязана вернуть деньги за первоначальное сырье.

О коммерческих взаимоотношениях между давальцем и переработчиком рассказано, в том числе и в статье 713 Гражданского кодекса Российской Федерации.

Первичные документы, оформляемые сторонами сделки

Статус основной правоприменительной документации получает, конечно, центральный договор подряда. В рамках этого бланка закрепляются следующие положения:

- передача сырьевых объемов проводится на основе ДС;

- право собственности на материалы сохраняется за получателем услуг;

- исполнитель расходует изделия с максимальной степенью экономии;

- все возможные остатки возвращаются фирме-владельцу.

Помимо договора, формируются и заверяются иные сертификаты. Например, накладная на передачу давальческого сырья в бухгалтерском учете заполняется по типовой форме № М-15. Аналогичным образом задействуется и приходный ордер, соответствующий унификату № М-4. Познакомиться с прочими документами рассматриваемого вида можно, например, в Постановлении Росстата №66 от 09. 09.1999 года.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учетные операции у заказчика (давальца)

Основная характеристика процессов коммерческих взаимоотношений, касающихся ДС, заключается в том, что право собственности на материалы сохраняется за компанией, приобретающей рециклинговые услуги. Именно поэтому большая часть трудных аспектов бухучета приходится на данную сторону оформленного договора подряда.

Бухгалтерский учет

В рамках этого вопроса центральным правоприменительным регламентом становится пункт 157 Методических указаний № 119Н. Каждый бухгалтер, тем или иным образом сталкивающийся со сферой ДС, должен уяснить для себя список забалансовых счетов, применяемых в рассматриваемых сделках:

- Дт 10-7 — передача сырьевых объемов исполнителю.

- Дт 20, Кт 60 — проводка по акту приемки-сдачи выполненных работ.

- Дт 10-6, Кт 20 — освидетельствование возвратных отходов.

- Дт 20, Кт 10-7 — фактическая себестоимость продукции.

- Дт 43, Кт 20 — принятие учтенных товаров.

Разобраться с правилами использования всех перечисленных полей и граф на достойном уровне сможет только опытный специалист, прошедший сопутствующую подготовку, в том числе и в плане взаимодействия с ПО формата 1С.

Налоговый учет

Чтобы понять, как именно оформляется отчетность по ДС для Федеральной налоговой службы Российской Федерации, сотрудникам соответствующего юридического лица нужно познакомиться с такими статьями и разделами НК РФ:

- п. 1 ст. 254;

- п. 2 ст. 272;

- п. 1 ст. 318.

Аналогичным образом работают и рекомендации Министерства финансов России, представленные в Письме от 02.05.2012 года № 03-03-06/1/214. В рамках указанных законодательных норм предложены исчерпывающие объяснения того, как следует проводить учетные процедуры в рассматриваемом правоприменительном поле.

Переработка давальческого сырья: учет и списание у переработчика (исполнителя)

Компания, отвечающая за выполнение рециклинговых операций, попросту не будет сталкиваться со сложностями, характерными для непосредственных владельцев сырьевых объемов. Как уже говорилось ранее, по нормам ст. 254 Гражданского кодекса Российской Федерации, право владения объектами, переданными по договору подряда, остается у заказчика всех мероприятий. Фирме, отвечающей за выполнение работ, нужно только грамотно отметить и заявить обо всех своих действиях, в том числе и для оформления будущего отчета, адресуемого работодателю. Причем все выписки и справки носят чрезвычайно тривиальный характер. Разобраться с данным вопросом на должном уровне сможет даже человек, изначально не обладающий внушительными знаниями.

Бухгалтерский учет давальческих материалов у переработчика

В бухучете исполнителей отражаются такие процессы как:

- приемка сырья;

- обратный транзит отходов;

- расходы на рециклинг;

- итоговая выручка.

Статус основного правоприменительного регламента здесь получает набор Методических указаний № 119Н, а именно пункты под номерами 156, 10, 18 и 155. Аналогичным образом функционируют и стандарты, предложенные в ПБУ 10/99 от 6 мая 1999 года. В упомянутых нормативах представлены исчерпывающие справочные данные, рассказывающие о том, как должно выполняться оформление продукции, принятой по ДС для последующей переработки.

Налоговый учет

Нетрудно догадаться, что исполнитель всех сопутствующих операций, выступающий в роли юридического лица, оказывающего определенные услуги, должен отчитаться, в том числе и перед структурами ФНС. О том, как правильно и грамотно составить нужные бумаги, рассказывают следующие статьи НК РФ:

- ст. 271;

- ст. 248;

- ст. 249;

- ст. 218.

Проводки по давальческому сырью и материалам, переданным в переработку, не получают статуса каких-то сложных для понимания вещей исключительно в том случае, если весь объем информационных выкладок предоставляется специалисту в комплексном формате. Сегодня каждый более или менее опытный бухгалтер стремится получить простой и эффективный инструмент, который бы помогал ему в профессиональной деятельности. Поставкой таких продуктов коммерческого характера занимается, например, компания «Клеверенс». Наше ПО позволяет грамотно оптимизировать рутинные процессы бизнеса.

Какие бывают операции с ДС

В перечень возможных процедур, проводимых с учетом давальческого сырья, входят:

- прием-передача объектов от давальца исполнителю;

- адресация продуктов на непосредственный рециклинг;

- отражение выручки на оказанные услуги;

- начисление НДС;

- оприходование товаров на складе;

- транзит отходов, при их наличии;

- обратный транзит изделий владельцу и так далее.

Все перечисленные мероприятия в обязательном порядке реализуются с задействованием норм, описанных в действующем законодательстве Российской Федерации. Стороны сделки применяют регламенты, представленные как в Налоговом, так и в Гражданском кодексе страны.

Учет оборудования и проводки по давальческим материалам: правила отражения операций с ДС у заказчика и подрядчика

Как уже говорилось ранее, основная характеристика процессов в рассматриваемой правоприменительной области заключается в том, что право на владение сырьевыми объемами остается у покупателя рециклинговых работ. Такой норматив прописан в статье 214 ГК РФ. Из этого правила вытекает особенность бухучета, производимого юридическим лицом, отвечающих за непосредственную переработку. По стандартам законодательства такая компания должна принять изделия на забалансовый счет 003, по стоимости, предусмотренной договором подряда. Если документ не предусматривает наличия ценовых характеристик, подрядчик может выполнять расчеты в условных единицах.

Проводки по бухгалтерскому учету ДС

Документы по передаче давальческого сырья и материалов в переработку на сторону в обязательном порядке включают в себя следующий задействуемых граф:

- Дт 10.7 Кт 10.1;

- Дт 10.1 Кт 10.7;

- Дт 10.1 Кт 60;

- Дт 19 Кт 60;

- Дт 68 Кт 19;

- Дт 60 Кт 51;

- Дт 20 Кт 10.1;

- Дт 43 Кт 20.

В рамках данных строк помечаются абсолютно все действия, характерные для сопутствующего правоприменительного поля. Здесь вводятся понятия о получении продукции, ее непосредственном рециклинге, инвентаризации, обратном транзите и так далее. Кроме того, оформлению подлежат и мероприятия, касающиеся возвращения отходов, не примененных на этапе производства.

Документы по возврату давальческого сырья и материалов заказчику

Как уже говорилось ранее, в ходе операций, касающихся ДС, стороны коммерческого взаимодействия задействуют самую разную документацию:

- договор подряда — центральная бумага, оформляемая по нормам ст. 214 ГК РФ;

- образец М-15 — накладная, удостоверяющая факт передачи ТМЦ;

- бланк М-4 — приходный ордер соответствующего назначения;

- акты отчетности — оповещение исполнителем заказчика о выполненных работах.

Стоит сказать, что все перечисленные унификации, как правило, уже присутствуют в архивах компаний в тех или иных видах. Аналогичным образом они предоставляются и в профильном товарно-учетном программном обеспечении. Разработкой таких программ занимается, в том числе и «Клеверенс».

Особенности отражения операций с неиспользованными остатками ДС

Проводки и счета учета давальческого сырья у давальца должны включать в себя также перечни оформительских процедур по остаточным компонентам сырьевого объема. При реализации некоторых типов рециклинговых операций у фирмы-исполнителя нередко остаются незадействованные производственные средства. Например, часто такое случается с организациями, функционирующими в сфере изготовления конструкций из металлопроката. Конечно, подобные объекты отправляются заказчику назад, соответствующим транзитам. Однако некоторые договоры подряда предусматривают возможность оставления ТМЦ у юридического лица, отвечающего за непосредственный рециклинг.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

На каком счете учитывается реализация услуги по переработке давальческого сырья

Как уже говорилось ранее, особенности процедур, связанных с бухучетом ДС, прописаны во многих, максимально разнообразных разделах текущего законодательства Российской Федерации. Организации, взаимодействующие с такими товарно-материальными ценностями, обязаны принимать во внимание положения, прописанные как в Гражданском, так и в Налоговом кодексе России. Справиться с чередой подобных задач без качественной, грамотной и всесторонней подготовки не получится от слова совсем. Специалист, столкнувшийся с необходимостью правильного оформления сырьевых объемов, переданных на рециклинг, обязан внимательно и аккуратно заполнить все графы и забалансовые счета, а также составить сопутствующую документацию.

Бухгалтерские записи по сырью

Проводки и порядок передачи давальческих материалов у давальца отражаются следующим образом:

- Дт 10.1 — получение товаров.

- Дт 19 — задействование расчетов в плане начисления НДС.

- Дт 68 — принятие Налога на добавленную стоимость к вычету.

- Дт 60 — перечисление денег исполнителю.

- Дт 20 — направление ТМЦ в производство.

- Дт 43 — прием вещей, выпущенных с использованием ДС.

Представленный перечень операций полностью соответствует требованиям, установленным текущим законодательством Российской Федерации. Организации, по каким-либо причинам не соблюдающие выбранные инструкции, в обязательном порядке столкнутся с проблемами при первой же проверке от структур ФНС.

Учет и проводки по давальческому сырью у переработчика и давальца-заказчика: общая система налогообложения

В плане ОСН у корпораций, взаимодействующих в рассматриваемом правоприменительном поле, никаких характерных преимуществ и недостатков попросту нет. Налоговая база по прибыли представляет собой обыкновенную разницу между доходами, ставшими результатом рециклинговых мероприятий, и расходами, ушедшими на непосредственную реализацию работ. Подробнее о правилах исчисления размеров государственных пошлин в этом формате можно прочитать, например, в гл. 25 НК РФ. Здесь содержатся исчерпывающие информационные выкладки, рассказывающие обо всех особенностях процесса.

Упрощенная система налогообложения

Отчеты и проводки по пошиву и производству продукции из давальческого сырья в формате УСН приобретают куда более сложный вид. Для организаций, функционирующих по таким регламентам, действует целый свод собственных, уникальных правил. Прописаны они в следующих главах и статьях Налогового кодекса Российской Федерации:

- ст. 346.16;

- ст. 252;

- ст. 254;

- ст. 346.17 и так далее.

Познакомиться с представленными нормативами должен каждый специалист в области бухгалтерии, тем или иным образом сталкивающийся с ДС. Как уже говорилось ранее, за несоблюдение каких-либо государственных требований в этой правоприменительной области, компания столкнется с разными мерами административной ответственности.

Итоги

Проводки и схемы по передаче давальческого сырья и материалов на сторону, как правило, выглядят сложно исключительно при стороннем взгляде. Разобраться со всеми особенностями такой деятельности можно за достаточно короткое время, конечно, при наличии определенной базовой подготовки.

Количество показов: 3708

Передача материалов в переработку на сторону документы

Содержание

- Страница не найдена

- Операции с давальческим сырьем в бухгалтерском учете

- Передача сырья в переработку

- Поступление из переработки готовой продукции

- 8. 3.7. Учет списания материалов, переданных в переработку на сторону

- Интересные статьи

ПЕРЕДАЧА ТОВАРОВ В ПЕРЕРАБОТКУ

Торговое предприятие приобрело товар (металлический круг) для перепродажи. Цена товара указана поставщиком за тонну. Этот товар предприятие передает сторонней организации для нарезки. Последняя выставляет счет за оказанные услуги.

Страница не найдена

Порезанные металлические круги торговое предприятие учитывает у себя уже не в тоннах, а в метрах. Как оформляются названные операции? Какими проводками отражается передача товаров в переработку? В каком порядке формируется первоначальная стоимость товара?

Первоначальная приемка товаров

Товар (металлический круг), полученный от поставщика, приходуется на баланс предприятия по общим правилам: по фактической себестоимости, равной сумме фактических затрат на его приобретение без учета НДС (п. п. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов» <1>). Напомним, что помимо сумм, уплаченных в соответствии с договором поставщику, к таковой относятся суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ, вознаграждения, причитающиеся посреднической организации, через которую приобретается товар, затраты на заготовку и доставку МПЗ до места их использования, включая расходы на страхование, и пр. Бухгалтер делает проводку по дебету счета 41 «Товары», субсчет 41-1 «Товары на складах», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В случае если и поставщик, и покупатель являются плательщиками НДС, «входной» налог принимается к вычету (Дебет 19 «Налог на добавленную стоимость» Кредит 60, Дебет 68 «Расчеты по налогам и сборам» Кредит 19).

<1> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

Перевод из одной единицы измерения товаров в другую

Случаи, когда в документах поставщика фигурируют одни единицы измерения, а торговое предприятие продает товар в других, встречаются на практике довольно часто. Причем, если названный товар не изменяет свои свойства и характеристики, вопрос решается просто: бухгалтер (иное лицо) составляет акт о переводе единиц измерения, в котором указывает пропорции перевода (должны подтверждаться расчетом). Одновременно с этим в акте определяется учетная цена товара в новой единице измерения (данный способ используется, как правило, при переводе единиц измерения из одной физической величины в другую, например из единиц веса (тонны) в единицы длины (метры)). На основании обозначенного акта информация о товаре отражается в бухгалтерских регистрах предприятия уже в новых единицах измерения.

Другой вариант перевода единиц измерения (часто используется, если единицы измерения относятся к одной физической величине, например при переводе их из тонн в килограммы) состоит в следующем: информация о товаре отражается в первичных документах, карточках складского учета, а также в регистрах бухгалтерского учета сразу в двух единицах измерения — в старой и новой.

В рассматриваемой ситуации (поскольку известно, что после переработки товар будет продаваться в новых единицах измерения) целесообразно осуществить перевод единиц измерения уже на фазе приемки товаров. В данном случае лицо, ответственное за приемку товаров, должно иметь подробную инструкцию на этот счет. Возможен и другой вариант: оприходовать товар, передачу его на сторону (в переработку) можно осуществить в единицах измерения, принятых у поставщика (тоннах), а уже после переработки (нарезки металлического круга) перевести в те единицы измерения, в которых товар будет реализован покупателям. В любом случае указанная операция должна подтверждаться результатами замеров и (или) расчетов.

Передача товаров в переработку

С точки зрения гражданского права передача товара в переработку (обработку) является разновидностью договора подряда. Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. При передаче сырья для переработки подрядчику право собственности на него сохраняется у передающей организации (ст. ст. 220, 703, 713 ГК РФ).

К сведению. В договоре подряда, предусматривающем использование давальческого сырья, целесообразно оговорить помимо общих положений следующие моменты:

— условия, обеспечивающие возможность контроля расходования материалов на изготовление товаров;

— нормы выхода готовой продукции и отходов;

— порядок использования возвратных отходов и утилизации безвозвратных отходов, порядок передачи готовой продукции заказчику.

С точки зрения бухгалтерского законодательства передача товаров третьему лицу для нарезки есть не что иное, как передача давальческих материалов в переработку. Согласно п. 157 Методических указаний по учету МПЗ <2> стоимость этих МПЗ с баланса предприятия не списывается, а продолжает учитываться на отдельном субсчете к счету учета соответствующих запасов (например, на дебете счета 41 «Товары, переданные в переработку»). Документально передача товаров третьему лицу может быть оформлена актом по форме М-15 «Накладная на отпуск материалов на сторону» <3> либо первичным документом иной формы, разработанным и применяемым на предприятии (один экземпляр документа передается переработчику, второй остается у заказчика). В любом случае в первичном документе на передачу товаров третьему лицу для переработки должен быть указан номер договора подряда, а также обозначен тот факт, что товар передается на давальческой основе.

<2> Утверждены Приказом Минфина России от 28.12.2001 N 119н.

<3> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Важно! В названном первичном документе должны быть прописаны количество передаваемых запасов и их стоимость (без НДС). Это связано с необходимостью осуществлять контроль за сохранностью запасов (в силу ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленного заказчиком материала, оказавшегося во владении подрядчика в связи с исполнением договора подряда). Ведь, если переданные запасы будут подрядчиком утрачены, заказчик сможет предъявить иск только в ситуации, когда стоимость переданных запасов подтверждена документально.

Здесь же следует отметить, что положения ст. 705 ГК РФ, в соответствии с которыми риск случайной гибели или случайного повреждения запасов, переданных для переработки, несет предоставившая их сторона, применяются только в ситуации, когда порча и повреждение имущества произошли не по вине одной из сторон договора (п. 20 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51).

Отсутствие в первичном документе отметки «передача запасов на давальческой основе» может послужить основанием для начисления налоговиками НДС, как в случае безвозмездной передачи товаров.

По мере возврата МПЗ подрядчиком формируется себестоимость нового товара (нарезанного металлического круга) с учетом затрат на переработку. При этом в аналитическом учете также отражается приобретение нового товара. Иными словами, торговым предприятием был передан в переработку «круг металлический», а получен обратно «круг металлический нарезанный». В бухгалтерском учете операции по передаче и возврату давальческого сырья отражаются следующим образом:

Содержание операции | Дебет | Кредит |

Товар передан в переработку | 41-п <*> | |

Переработчик вернул товар | 41-п | |

Отражена стоимость услуг по переработке | ||

Отражен НДС, предъявленный подрядчиком | ||

НДС принят к вычету | 68-НДС | |

Товар со склада передан в розничную торговлю |

<*> 41-п — «Товары, переданные в переработку».

Форма отчета по использованию переработчиком материалов не утверждена альбомом унифицированных форм, поэтому как раньше, так и сейчас организации вынуждены разрабатывать ее самостоятельно. Если в процессе переработки израсходованы не все материалы, то их передача заказчику тоже оформляется документально (например, формой М-15 либо иным первичным документом). В этом случае первичный документ должен содержать фразу «возврат давальческого сырья (материалов)». В накладной опять же указываются количество и стоимостная оценка запасов (без НДС).

Передача выполненных работ оформляется актом. В нем проставляется стоимость переработки с НДС.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Операции с давальческим сырьем в бухгалтерском учете

Как в программе 1С Бухгалтерия 8.3 провести проводку — передача сырья в переработку?

Нередко организация занимается торговлей какой-либо продукции, при этом одновременно эта же продукция является сырьем и материалом для другой продукции, продажей которой предприятие так же занимается. Но по каким либо причинам производить сами нужную продукцию предприятие не может.

Таких примеров много. Это, например, магазин тканей, который еще продает готовую одежду. Ткани магазин передает на переработку, а обратно получает готовую продукцию (одежда).

Рассмотрим, как оформить передачу сырья и материалов в переработку в 1С 8.3 Бухгалтерия и получение готовой продукции.

Передача сырья в переработку

Для оформления операции передачи сырья в переработку в 1С зайдем в меню «Производство» и в разделе «Передача в переработку» нажмем на ссылку «Передача сырья в переработку».

Откроется окно со списком документов. Нажмем здесь кнопку «Создать». Откроется окно создания нового документа.

Заполнение документа не должно вызвать особых трудностей. В шапке документа, как обычно, указываем:

- Организацию

- Склад

- Контрагента

- Договор

В табличной части указываем список передаваемых товарно-материальных ценностей (сырье или материал) для переработки. Не забудьте правильно указать счета учета.

Если имеется возвратная тара, ее нужно указать на соответствующей закладке.

В результате у вас должно получиться примерно так:

Проведем документ и посмотрим проводки по передаче материалов в 1С 8. 3:

Если у вас производственное предприятие и на переработку передаются материалы, то счет кредита будет 10.01.

Поступление из переработки готовой продукции

В том же разделе нажмем на ссылку «Поступление из переработки» и в открывшемся окне нажимаем кнопку «Создать».

Так как производитель продукции, которую мы у него заказываем, а материалы предоставляем, фактически оказывает нам услугу, то мы создадим два документа.

Первый документ 1С будет отражать стоимость изготовления продукции, а второй поставит на приход, на указанный склад готовую продукцию.

Шапка у документов заполняется аналогично предыдущему (описанному выше), за исключением двух реквизитов.

Следует правильно указать:

- счета расчетов с контрагентами способ зачета аванса

- если организация является плательщиком НДС, то нужно указать, включен ли НДС в цену или нет

И так, отразим сначала услуги по производству продукции. Для этого заполним закладку «Услуги» добавив туда одну или несколько строк услуг из справочника номенклатура. Естественно укажем количество и цену.

Если нужно создать счет фактуру, то она создается по ссылке внизу документа:

Проводим документ. В 1С должны сформироваться следующие проводки по поступлении услуг по переработке:

Теперь оформим поступление товара. Для этого заполняем закладку «Продукция».

Здесь так же указываем продукцию, количество и цену. Так же, для правильного оформления операции необходимо заполнить закладку «Использованные материалы», ведь нужно списать их на производство.

Лучше всего у поступаемой номенклатуры создать спецификацию, тогда эта закладка заполнится автоматически.

Вот какой документ получился:

И так же посмотрим проводки:

На счете 41.01, «Основной склад появилась «Паста шоколадная», а материалы списались на счет 20.01.

Возникает законный вопрос, а почему нельзя было оформить поступление готовой продукции и услуги сразу, в одном документе. Да, никто не запрещает этого сделать, результат будет тот же. Но чаще всего учет услуг и учет поступления продукции разнесены по времени. Если товар поступил в тот же день, когда были оказаны услуги, можно смело делать все одним документом.

По материалам: programmist1s.ru

8.3.7. Учет списания материалов, переданных в переработку на сторону

Как отразить в 1С:УНФ передачу сырья для суб-переработки

Прежде чем переходить к разбору вопроса реализации механизма суб-переработки в программе 1С:УНФ, давайте разберемся с тем, что понимается под данным понятием.

Публикация обновлена: 23.12.2021

Пара слов о …

Представим некоторую условную организацию, у которой есть желание получить определенную готовую продукцию, а также имеются материалы для ее производства, но к сожалению у нее нет ни специального оборудования, ни людей с соответствующей квалификацией для ее производства.

В этом случае ей на помощь может прийти другая организация, оказывающая услуги переработки материалов заказчика и производит нужную продукцию. В данном случае мы имеем дело с переработкой давальческого сырья.

Но в силу того, что заказы при данной схеме работы зачастую индивидуальны, организация-переработчик может не справиться с поставленной задачей в полном объеме и передает часть задач производства другой организации-переработчику. И вот на данном этапе мы имеем дело с суб-переработкой или другими словами передачей в переработку давальческого сырья заказчика.

При этом, что наша организация-переработчик, что суб-переработчик могут вкладывать в себестоимость производимой продукции стоимость дополнительных материалов, заработную плату сотрудников и другие затраты.

В 1С:УНФ достаточно хорошо реализован механизм переработки давальческого сырья заказчика, но, к сожалению, нет возможности организовать учет передачи материалов в суб-переработку. В связи с этим нами был сформирован алгоритм действий в программе для оформления давальческой схемы производства. Рассмотрим ее на примере производства металлических напольных светильников для дачи и улицы.

С чего начать?

Для начала нам требуется включить функционал по переработке давальческого сырья. Для этого перейдем по пути Закупки — Еще больше возможностей и включим функционал учета номенклатуры по партиям, установив галочку Партии номенклатуры. Затем идем в раздел Производство и ставим галочку Переработка давальческого сырья.

Все, подготовительный этап на этом окончен. Перейдем к алгоритму наших действий при оформлении суб-производства.

Как же оформить операции по суб-переработке в 1С:УНФ?

Шаг 1 — получаем материал в переработку

Представим ситуацию, к нам пришел клиент и заказал у нас произвести напольный светильник по индивидуальному эскизу из металлических прутьев. В программе 1С:УНФ нам необходимо оформить заказ покупателя на переработку сырья покупателя. Переходим по пути Продажи — Заказы покупателей и нажимаем Создать. Заполняем все необходимые реквизиты заказа, выбрав предварительно в качестве операции Заказ на переработку.

Затем в табличной части Товары указываем ту позицию номенклатуры, которую в результате требуется передать покупателю. В табличную часть Материалы заносим те позиции номенклатуры, которые были переданы нам покупателем для переработки и проведем заказ, не закрывая его. После этого отразим факт поступления материалов от заказчика, оформив на основании заказа покупателя приходную накладную. Операция автоматически заполнится значением Прием в переработку. Остается только указать партию поступающего материала, цену и провести накладную.

Шаг 2 — включим возможность передачи материалов в переработку

В том случае, если бы мы сами полностью осуществляли производство, то далее каких-либо нетиповых манипуляций делать не потребовалось бы. Но наша организация не имеет необходимого оборудования и опыта по витью и кручению металлических прутьев. В связи с этим нам требуется обратиться в другую организацию, но предварительно нам необходимо включить функционал по передаче материалов в переработку. Переходим по пути Закупки — Еще больше возможностей и ставим галочку Передача сырья и материалов в переработку.

Теперь нам требуется создать заказ поставщику на переработку, указав какой материал мы передаем в переработку и товар, который требуется получить.

Шаг 3 — передаем материалы суб-переработчику

Теперь переходим к созданию расходной накладной с видом операции Передача в переработку. Пытаемся провести, и вот незадача, появилась странная ошибка. У нас почему-то не хватает материала, который ранее мы собственноручно оприходовали и он лежит у нас на складе.

А связана данная проблема с тем, что программа с помощью партионного учета контролирует какой материал откуда нам поступил и запрещает нам передавать полученные ранее материалы от нашего покупателя другим организациям в переработку. И как же быть в данной ситуации? Мы можем принудительно указать программе, что этот материал, который мы собираемся передать в переработку, является не полученным нами давальческим сырьем, а нашим собственным. Для этого открываем ранее созданную приходную накладную, становимся на ячейку Партия в строке с приходуемым материалом и нажимаем на кнопку в виде двойного квадратика.

Откроется окно с данными по партии номенклатуры, где нам необходимо изменить статус партии со значения Давальческое сырье на Собственные запасы и записать изменения. Данную операцию необходимо проделать со всеми строками в табличной части Товары оформляемой приходной накладной и перепровести документ.

Теперь мы можем вернуться к созданию расходной накладной на передачу в переработку материала.

ВАЖНО! Не забываем указывать нужную партию номенклатуры. Проводим расходную накладную.

Шаг 4 — возвращение продукции из переработки

Для отражения факта переработки материалов нам необходимо на основании расходной накладной создать документ Отчет переработчика.

ВАЖНО! чтобы верно сформировалась себестоимость и учлись все затраты заполнить вкладку Услуги той услугой, которая была оказана поставщиком с указанием ее стоимости. Проводим и закрываем.

Для оформления последующих переработок другими поставщиками повторяем предыдущие шаги.

Шаг 5 — передадим готовую продукцию заказчику

Отразим факт передачи покупателю готовой детали. На основании заказа покупателя создаем Отчет о переработке. На вкладке Продукция указываем деталь, которую передаем покупателю, на вкладке Материалы указываем сырье, которое нам покупатель передал ранее. Проводим и закрываем.

На этом оформление всех операций заканчивается. В том случае, если все производство светильника было выполнено сторонними организациями, должно получиться следующее дерево документов (по итогам двух переработок поставщиками без учета оплат), открываемое нажатием кнопки Связанные документы из заказа покупателя:

А что же с себестоимостью?

После закрытия месяца, воспользовавшись отчетом Себестоимость выпуска (кратко) мы можем увидеть себестоимость произведенной продукции, а также, если произведем соответствующие настройки стандартного отчета, из чего она сложилась. Так, добавим к уже выведенным в отчет строкам Продукция и Счет учета строку Номенклатура.

Посмотрим, что происходит с себестоимостью в нашем примере. Установим в настроенном отчете отбор по продукции, выбрав позицию номенклатуры, которую мы получили от суб-переработчика. Видим, что себестоимость полученного полуфабриката сформировалась исходя из стоимости услуг переработчика, которые в свою очередь могут включать стоимость дополнительных материалов, заработной платы сотрудников и иных других затрат, распределяемых на себестоимость.

Если построить отчет для продукции, которая производилась в нашей организации (переработчике), то мы можем получить уже более подробные сведения о себестоимости, а именно в сформированном отчете отображается перечень затрат, как материальных, так и нематериальных, стоимость которых легла на себестоимость производимой продукции.

Управление нашей фирмой, если ваша организация является переработчиком? В Смоленске в Легасофт.

ЛегаСофт — купить 1С в Смоленске, продажа и сопровождение программ по автоматизации бизнеса на базе 1С, регистрация онлайн-касс.

О компании

Блог

Разное

Как оформить переработку давальческого сырья в 1С: Управление нашей фирмой, если ваша организация является переработчиком?

Как оформить переработку давальческого сырья в 1С: Управление нашей фирмой, если ваша организация является переработчиком? Легасофт.

Конфигурация «1С:Управление нашей фирмой» (1С:УНФ) позволяет автоматически учитывать производственные операции с товарно-материальными ценностями, которые не предусматривают перехода права собственности — а именно переработку давальческого сырья.

Давальческое сырье — это сырье, предоставляемое третьими лицами для переработки или выполнения иных работ с обязательством возвращения переработанных материалов и передачей изготовленной продукции.

Предварительные настройки

Чтобы подключить в программе возможность отражения операций, позволяющих вести учет давальческого сырья, необходимо перейти в раздел Настройки > Производство и установить галочку в «Использовать переработку давальческого сырья»:

Для системы необходимо определить, какие материалы принадлежат непосредственно вам, а какие приняты для переработки, что требует включение дополнительного разреза учета — «Партии номенклатуры». Активировать настройку можно в разделе Настройки > Закупки, установив галочку в пункте «Партии номенклатуры»:

Обратите внимание, после проведения первых документов отключить данную настройку уже будет невозможно.

Перед началом процесса переработки необходимо внести в справочник «Номенклатура» информацию об использовании партии и описать спецификации. Для конечного продукта (в нашем примере это будет стеллаж) нужно описать, из каких деталей он производится, а непосредственно для деталей указать возможность использования партий.

Спецификации добавляются в карточке номенклатуры на вкладке «Спецификации». Если у вас используются характеристики, то для каждой характеристики необходимо составлять свою спецификацию. В нашем случае характеристик у товара нет. Составленная спецификация представлена на рисунке:

Для каждой из трех составляющих спецификации необходимо указать возможность использования партий. Без этой настройки невозможен полноценный учет производственных операций по переработке давальческого сырья. Чтобы включить для конкретной номенклатуры использование партий, нужно перейти в карточку и в разделе «Учетная информация» поставить галочку «Использовать партии».

Теперь ваша программа подготовлена к оформлению процесса переработки.

Этапы процесса переработки

Для отражения всех этапов переработки материала, начиная от приёмки сырья, заканчивая сдачей работ заказчику, необходимо последовательно создать в базе несколько документов, каждый из которых будет отражать текущий этап или переход с одного этапа на другой.

Важно соблюдать указанную последовательность операций, в противном случае данные по остаткам могут оказаться некорректны и не смогут служить достоверной основой для формирования отчетов по производству и валовой прибыли. И это при условии, что все документы проведутся — нарушая последовательность действий, вы рискуете оказаться в ситуации, когда один из документов может не провестись, и тогда об оформлении процесса переработки не может идти и речи.

Заказ на переработку

Любой бизнес-процесс начинается с поступления заказа клиента. Для отражения этой операции в «Управлении нашей фирмой» используется документ «Заказ покупателя», который можно создать в разделе Продажи > Заказы покупателей.

Чтобы показать, что данный заказ инициирует именно старт работ по переработке сырья, а не обычную продажу, нужно выбрать в графе «Операция» — Заказ на переработку.

В табличной части нужно указать спецификацию, по которой должно быть изготовлено искомое изделие.

На вкладке «Материалы заказчика» указывается сырье, которое клиент передаёт вам для исполнения заказа.

Приходная накладная

Чтобы фактически отразить поступление сырья на склад, необходимо на основании заказа покупателя создать документ «Приходная накладная».

По аналогии с заполнением цены материалов в документе «Заказ покупателя», здесь вы указываете цену сырья, ориентируясь на то, что это будет именно та стоимость, по которой ваша организация отвечает перед давальцем. И стоимость переданного сырья не будет учитываться при расчете себестоимости изготовленной из него продукции.

В накладной обязательно нужно указать партию товара. В данном примере указана партия «Давальческое сырье».

Указанные материалы резервируются под заказ, и никто не сможет их использовать для каких-либо других целей — только для производства указанного в заказе стеллажа.

Производство

Чтобы фактически отразить преобразование сырья в готовую продукцию необходимо создать документ «Производство». Его можно оформить как в разделе Производство, так и на основании заказа покупателя.

При создании на основании программа автоматически заполнит вкладки «Продукция» и «Материалы» — в случае ручного создания документа вам придётся заполнить все поля самостоятельно.

На вкладке «Материалы» необходимо проставить партии используемых материалов, а затем нажать на кнопку «Заполнить по резерву». Таким образом запасы снимутся с резерва, и их можно будет использовать для производства. В противном случае программа не позволит списать их, считая, что зарезервированный под конкретный заказ товар пытаются для других нужд.

Отчет о переработке

Чтобы отчитаться перед давальцем, который передал сырье в переработку, необходимо оформить документ «Отчет о переработке». Для удобства заполнения его можно создать на основании документа производства.

Этот документ содержит информацию о произведенной продукции и использованных материалах. Также в него можно внести и отходы, если те возникли в результате переработки.

Обратите внимание, указывая цену готовой продукции, вы назначаете не стоимость продукта, а оцениваете непосредственно ваши услуги по переработке.

На вкладке «Материалы» указывается полученное от давальца сырье, которые вы использовали. В случае если остались неиспользованное сырье, при помощи документа «Расходная накладная» можно оформить возвращение материалов поставщику. При этом документ создаётся с видом «Возврат из переработки».

Отчеты

Решение «Управление нашей фирмой» предоставляет широкий спектр разнообразных отчетов, с помощью которых можно легко и удобно анализировать результаты деятельности предприятия. В том числе проследить весь цикл переработки, начиная с поступления материалов давальца и завершая возвратом готовой продукции заказчику, можно в отчете «Движение товаров».

Чтобы подключить в программе возможность отражения операций, позволяющих вести учет давальческого сырья, необходимо перейти в раздел Настройки > Производство и установить галочку в «Использовать переработку давальческого сырья»:

Для системы необходимо определить, какие материалы принадлежат непосредственно вам, а какие приняты для переработки, что требует включение дополнительного разреза учета — «Партии номенклатуры». Активировать настройку можно в разделе Настройки > Закупки, установив галочку в пункте «Партии номенклатуры»:

Обратите внимание, после проведения первых документов отключить данную настройку уже будет невозможно.

Перед началом процесса переработки необходимо внести в справочник «Номенклатура» информацию об использовании партии и описать спецификации. Для конечного продукта (в нашем примере это будет стеллаж) нужно описать, из каких деталей он производится, а непосредственно для деталей указать возможность использования партий.

Спецификации добавляются в карточке номенклатуры на вкладке «Спецификации». Если у вас используются характеристики, то для каждой характеристики необходимо составлять свою спецификацию. В нашем случае характеристик у товара нет. Составленная спецификация представлена на рисунке:

Для каждой из трех составляющих спецификации необходимо указать возможность использования партий. Без этой настройки невозможен полноценный учет производственных операций по переработке давальческого сырья. Чтобы включить для конкретной номенклатуры использование партий, нужно перейти в карточку и в разделе «Учетная информация» поставить галочку «Использовать партии».

Теперь ваша программа подготовлена к оформлению процесса переработки.

Этапы процесса переработки

Для отражения всех этапов переработки материала, начиная от приёмки сырья, заканчивая сдачей работ заказчику, необходимо последовательно создать в базе несколько документов, каждый из которых будет отражать текущий этап или переход с одного этапа на другой.

Важно соблюдать указанную последовательность операций, в противном случае данные по остаткам могут оказаться некорректны и не смогут служить достоверной основой для формирования отчетов по производству и валовой прибыли. И это при условии, что все документы проведутся — нарушая последовательность действий, вы рискуете оказаться в ситуации, когда один из документов может не провестись, и тогда об оформлении процесса переработки не может идти и речи.

Заказ на переработку

Любой бизнес-процесс начинается с поступления заказа клиента. Для отражения этой операции в «Управлении нашей фирмой» используется документ «Заказ покупателя», который можно создать в разделе Продажи > Заказы покупателей.

Чтобы показать, что данный заказ инициирует именно старт работ по переработке сырья, а не обычную продажу, нужно выбрать в графе «Операция» — Заказ на переработку.

В табличной части нужно указать спецификацию, по которой должно быть изготовлено искомое изделие.

На вкладке «Материалы заказчика» указывается сырье, которое клиент передаёт вам для исполнения заказа.

Приходная накладная

Чтобы фактически отразить поступление сырья на склад, необходимо на основании заказа покупателя создать документ «Приходная накладная».

По аналогии с заполнением цены материалов в документе «Заказ покупателя», здесь вы указываете цену сырья, ориентируясь на то, что это будет именно та стоимость, по которой ваша организация отвечает перед давальцем. И стоимость переданного сырья не будет учитываться при расчете себестоимости изготовленной из него продукции.

В накладной обязательно нужно указать партию товара. В данном примере указана партия «Давальческое сырье».

Указанные материалы резервируются под заказ, и никто не сможет их использовать для каких-либо других целей — только для производства указанного в заказе стеллажа.

Производство

Чтобы фактически отразить преобразование сырья в готовую продукцию необходимо создать документ «Производство». Его можно оформить как в разделе Производство, так и на основании заказа покупателя.

При создании на основании программа автоматически заполнит вкладки «Продукция» и «Материалы» — в случае ручного создания документа вам придётся заполнить все поля самостоятельно.

На вкладке «Материалы» необходимо проставить партии используемых материалов, а затем нажать на кнопку «Заполнить по резерву». Таким образом запасы снимутся с резерва, и их можно будет использовать для производства. В противном случае программа не позволит списать их, считая, что зарезервированный под конкретный заказ товар пытаются для других нужд.

Отчет о переработке

Чтобы отчитаться перед давальцем, который передал сырье в переработку, необходимо оформить документ «Отчет о переработке». Для удобства заполнения его можно создать на основании документа производства.

Этот документ содержит информацию о произведенной продукции и использованных материалах. Также в него можно внести и отходы, если те возникли в результате переработки.

Обратите внимание, указывая цену готовой продукции, вы назначаете не стоимость продукта, а оцениваете непосредственно ваши услуги по переработке.

На вкладке «Материалы» указывается полученное от давальца сырье, которые вы использовали. В случае если остались неиспользованное сырье, при помощи документа «Расходная накладная» можно оформить возвращение материалов поставщику. При этом документ создаётся с видом «Возврат из переработки».

Отчеты

Решение «Управление нашей фирмой» предоставляет широкий спектр разнообразных отчетов, с помощью которых можно легко и удобно анализировать результаты деятельности предприятия. В том числе проследить весь цикл переработки, начиная с поступления материалов давальца и завершая возвратом готовой продукции заказчику, можно в отчете «Движение товаров».

» }

Процедура передачи материалов — Отдел исследований

Роли и обязанности спонсируемого проекта

Проведение исследований во время COVID-19

Просмотреть все обновления

Руководство по соглашению о передаче материала

Соглашение о передаче материала (СПМ) — это договор, по которому одна сторона (поставщик) предоставляет материальный продукт, материал или ресурс другой стороне (получателю) для использования в исследовательском проекте. MTA — это входящий , если UWM получает материал, и исходящий , если UWM отправляет материал за пределы кампуса.

MTA для входящих материалов

В США большинство учебных заведений и многие некоммерческие организации используют Единое соглашение о передаче биологического материала (UBMTA) (.docx) , которое было разработано для облегчения обмена исследовательским материалом для некоммерческих организаций. коммерческие цели. Государственные органы обычно предоставляют материалы на аналогичных условиях.

Частные коммерческие организации почти всегда представляют получателям MTA собственного дизайна. Если материал высоко ценится, поставщик может попытаться наложить на получателя ряд обременительных положений, в том числе:

- Все изобретения получателя, полученные в результате использования материала, принадлежат поставщику.

- Публикации, сообщающие об использовании материала, должны быть одобрены поставщиком или могут быть задержаны более чем на 90 дней.

- Получатель должен возместить ущерб поставщику и/или подчиниться юрисдикции суда другого штата.

Ниже приведена схема входящего процесса MTA на UWM :

| Тип поставщика | Рекомендуемое действие для главных исследователей |

|---|---|

| Местные образовательные/ некоммерческие |

|

| Иностранные образовательные/ некоммерческие организации |

|

| Национальное государственное агентство |

|

| Агентство иностранных правительств |

|

| Внутренние или иностранные коммерческие |

|

MTA для исходящих материалов

Преподаватели UWM могут передавать материалы образовательным или некоммерческим организациям в соответствии с условиями Единого соглашения о передаче биологических материалов, если только материалы не принадлежат Исследовательскому фонду UWM , в в этом случае запрос начинается там для обработки.

Ниже показан процесс исходящего MTA на UWM :

| Тип провайдера | Рекомендуемое действие для главных исследователей |

|---|---|

| Отечественные или иностранные образовательные/некоммерческие/государственные |

|

| Коммерческий |

|

обработка материалов

| Определение, примеры, типы и факты

плавка меди

См. все СМИ

- Связанные темы:

- обработка железа обработка алюминия обработка свинца обработка меди переработка цинка

Просмотреть весь связанный контент →

обработка материалов , серия операций, которые превращают промышленные материалы из состояния сырья в готовые детали или изделия. Промышленные материалы определяются как те, которые используются в производстве «твердых» товаров, таких как более или менее долговечные машины и оборудование, производимые для промышленности и потребителей, в отличие от одноразовых «мягких» товаров, таких как химикаты, продукты питания, фармацевтические препараты и одежда. .

Ручная обработка материалов стара, как цивилизация. Механизация началась с промышленной революции 18 в., а в начале 19 в. были разработаны основные машины для формовки, формовки и резки, главным образом в Англии. С тех пор методы обработки материалов, методы и машины стали разнообразнее и многочисленнее.

Цикл производственных процессов, который превращает материалы в детали и продукты, начинается сразу после того, как сырье либо извлечено из полезных ископаемых, либо произведено из основных химических веществ или природных веществ. Металлическое сырье обычно производится в два этапа. Во-первых, необработанная руда обрабатывается для увеличения концентрации целевого металла; это называется благодеянием. Типичные процессы обогащения включают дробление, обжиг, магнитную сепарацию, флотацию и выщелачивание. Во-вторых, дополнительные процессы, такие как плавка и легирование, используются для производства металла, который должен быть изготовлен в виде деталей, которые в конечном итоге собираются в продукт.

В случае керамических материалов природная глина смешивается с различными силикатами для получения сырья. Пластмассовые смолы производятся химическими методами в виде порошка, гранул, замазки или жидкости. Синтетический каучук также изготавливается химическими методами, как и натуральный каучук, в таких формах, как плиты, листы, креп и пена для изготовления готовых изделий.

Процессы, используемые для преобразования сырья в готовую продукцию, выполняют одну или обе из двух основных функций: во-первых, они придают материалу желаемую форму, и, во-вторых, они изменяют или улучшают свойства материала.

Процессы формовки и придания формы можно разделить на два основных типа: выполняемые с материалом в жидком состоянии и выполняемые с материалом в твердом или пластичном состоянии. Обработка материалов в жидкой форме обычно называется литьем, когда речь идет о металлах, стекле и керамике; это называется литьем применительно к пластмассам и некоторым другим неметаллическим материалам. Большинство процессов литья и формовки включают четыре основных этапа: (1) создание точного шаблона детали, (2) изготовление формы по шаблону, (3) введение жидкости в форму и (4) удаление затвердевшей детали из формы. плесень. Иногда требуется финишная обработка.

Оформите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчас

Материалы в твердом состоянии принимают желаемую форму под действием силы или давления. Обрабатываемый материал может быть в относительно твердом и стабильном состоянии и иметь форму бруска, листа, гранул или порошка, или он может быть в мягкой, пластичной или замазкообразной форме. Твердым материалам можно придать форму как в горячем, так и в холодном состоянии. Переработку металлов в твердом состоянии можно разделить на две основные стадии: во-первых, сырье в виде крупных слитков или заготовок подвергают горячей обработке, обычно прокаткой, ковкой или экструзией, на более мелкие формы и размеры; во-вторых, эти формы перерабатываются в конечные детали и изделия с помощью одного или нескольких процессов горячего или холодного формования меньшего масштаба.

После формирования материала его обычно подвергают дальнейшей обработке. В обработке материалов процесс «удаления» — это процесс, при котором удаляются части куска или массива материала для достижения желаемой формы. Хотя процессы удаления применяются к большинству типов материалов, они наиболее широко используются для металлических материалов. Материал может быть удален с заготовки как механическими, так и немеханическими средствами.

Существует ряд процессов резки металла. Почти во всех из них механическая обработка включает в себя прижатие режущего инструмента к материалу, которому необходимо придать форму. Инструмент, который тверже разрезаемого материала, удаляет ненужный материал в виде стружки. Таким образом, элементами механической обработки являются режущее устройство, средство удержания и позиционирования заготовки и обычно смазка (или смазочно-охлаждающая жидкость). Существует четыре основных нережущих процесса удаления: (1) при химическом фрезеровании металл удаляется в результате реакции травления химических растворов на металле; хотя обычно наносится на металлы, его также можно использовать на пластике и стекле. (2) Электрохимическая обработка использует обратный принцип металлизации, поскольку заготовка вместо того, чтобы наращиваться в процессе металлизации, контролируемым образом разъедается под действием электрического тока. (3) Электроэрозионная обработка и шлифование разрушают или режут металл высокоэнергетическими искрами или электрическими разрядами. И (4) лазерная обработка режет металлические или огнеупорные материалы интенсивным лучом света лазера.

Другим дальнейшим изменением может быть «соединение», процесс постоянного, иногда только временного соединения или прикрепления материалов друг к другу. Используемый здесь термин включает сварку, пайку твердым припоем, пайку, а также адгезивное и химическое соединение. В большинстве процессов соединения соединение между двумя частями материала создается путем приложения одного или комбинации трех видов энергии: тепловой, химической или механической. Связующий или наполнительный материал, такой же или отличный от соединяемых материалов, может использоваться или не использоваться.

Свойства материалов могут быть дополнительно изменены путем горячей или холодной обработки, механических операций и воздействия некоторых видов излучения. Модификация свойств обычно вызывается изменением микроскопической структуры материала. В эту категорию входят как термическая обработка, включающая температуры выше комнатной, так и холодная обработка, включающая температуры ниже комнатной. Термическая обработка — это процесс, при котором температура материала повышается или понижается для изменения свойств исходного материала. Большинство процессов термической обработки основаны на температурно-временных циклах, которые включают три этапа: нагрев, выдержку при температуре и охлаждение. Хотя некоторые термические обработки применимы к большинству семейств материалов, они наиболее широко используются для металлов.

Наконец, процессы «чистовой обработки» могут использоваться для модификации поверхностей материалов с целью защиты материала от износа в результате коррозии, окисления, механического износа или деформации; для обеспечения особых характеристик поверхности, таких как отражательная способность, электрическая проводимость или изоляция, или несущие свойства; или для придания материалу особых декоративных эффектов. Существуют две широкие группы отделочных процессов: те, в которых на поверхность наносится покрытие, обычно из другого материала, и те, в которых поверхность материала изменяется под действием химического воздействия, тепла или механической силы. К первой группе относятся металлические покрытия, такие как гальванопокрытие; органическая отделка, например покраска; и эмалирование фарфора.

Редакторы Британской энциклопедии Эта статья была недавно отредактирована и дополнена Эриком Грегерсеном.

Руководство по соглашению о передаче материалов — Университет Хьюстона

- UH Home

- Отдел исследований

- Спонсируемые проекты

- Контракты

- Руководство MTA

Соглашение о передаче материалов (MTA) — это договор, который регулирует передачу материальных исследовательских материалов между двумя организациями, когда получатель намеревается использовать их в своих собственных исследовательских целях. MTA определяет права поставщика и получателя в отношении материалов и любых производных материалов. Биологические материалы, такие как реагенты, клеточные линии, плазмиды и векторы, являются наиболее часто переносимыми материалами, но МТА также могут использоваться для других типов материалов, таких как химические соединения и даже некоторые типы программного обеспечения. Как правило, Хьюстонскому университету требуются MTA для любых входящих и исходящих материалов, чтобы отслеживать, какие материалы поступают в кампус и какие материалы (и кому) поставляет UH.

Преподавателям, прибывающим в UH или покидающим его, необходимо иметь MTA перед передачей каких-либо материалов из/в другие учреждения, таких как плазмиды, клеточные линии, животные и т. д.

В приведенной ниже таблице указаны шаги, ответственный офис или лицо, а также время, необходимое для выполнения запроса на отправку соглашения о неразглашении для рассмотрения и исполнения.

Соглашение о передаче материала, документ

Как правило, для входящих материалов организация, отправляющая материал, требует использования собственной формы MTA. Для исходящих передач материалов у UH есть стандартные соглашения MTA на веб-странице DOR, которые охватывают эти материалы. Независимо от того, является ли материал входящим или исходящим, соглашения этого типа заключаются Отделом исследований.

Университет Хьюстона подписал Генеральное соглашение Единого соглашения о передаче биологических материалов (UBMTA) — договорного механизма, опубликованного NIH от имени PHS для облегчения передачи биологических материалов между академическими учреждениями. Учреждениям, которые согласились с условиями Генерального соглашения UBMTA, нет необходимости договариваться об индивидуальных условиях для каждой передачи биологического материала. Вместо этого оформляется Исполнительное письмо, в котором указывается биологический материал, а также предоставляющее и принимающее учреждения. Когда это возможно, UBMTA будет использоваться для ускорения передачи применимых биологических материалов

Соглашение о передаче входящего материала

Входящий MTA защищает возможность исследователя использовать и публиковать исследования, любую существующую и потенциальную интеллектуальную собственность и определять использование любой сопутствующей конфиденциальной информации. Проверка входящего MTA гарантирует, что условия соглашения не противоречат правам, предоставленным в других соглашениях, связанных с исследованием.

Исходящее соглашение о передаче материалов

MTA для исходящего материала обычно не позволяют поставщику материала потерять контроль над материалом и его исследовательским использованием. Если соглашение отсутствует, то получатель материала не имеет юридических ограничений на использование материала или передачу материала.

Проверка соответствия

MTA (входящие и исходящие) должны пройти проверку соответствия, чтобы убедиться, что соответствующие протоколы соответствия действуют для: