Основы бухучёта для чайников: пошаговое обучение новость от 24.09.2021

Бухгалтерский учёт является универсальным инструментом ведения бизнеса. Универсальность заключается в том, что с помощью него можно легко проанализировать хозяйственные события любой организации, независимо от их сферы деятельности, сравнить их. При этом все хозяйственные события взвешиваются в едином для всех измерителе – в денежных средствах. Сотрудники, которые умеют пользоваться данным инструментом, называются бухгалтерами и выступают ключевыми фигурами в компании.

Что такое бухгалтерский учёт?

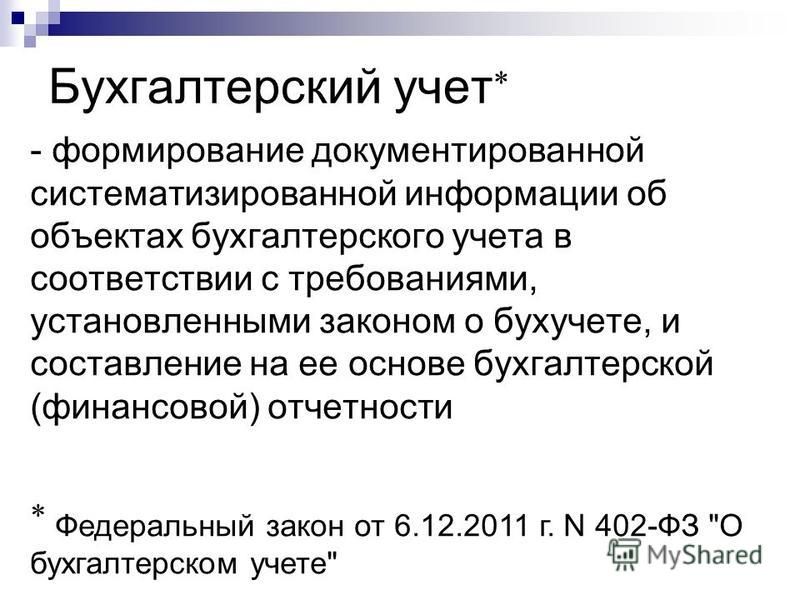

Бухучёт представляет собой строго упорядоченную систему накопления и обобщения информации (в денежном выражении) об имуществе и обязательствах компании. Это сплошной и непрерывный документальный поток, фиксирующий все происходящие хозяйственные операции.

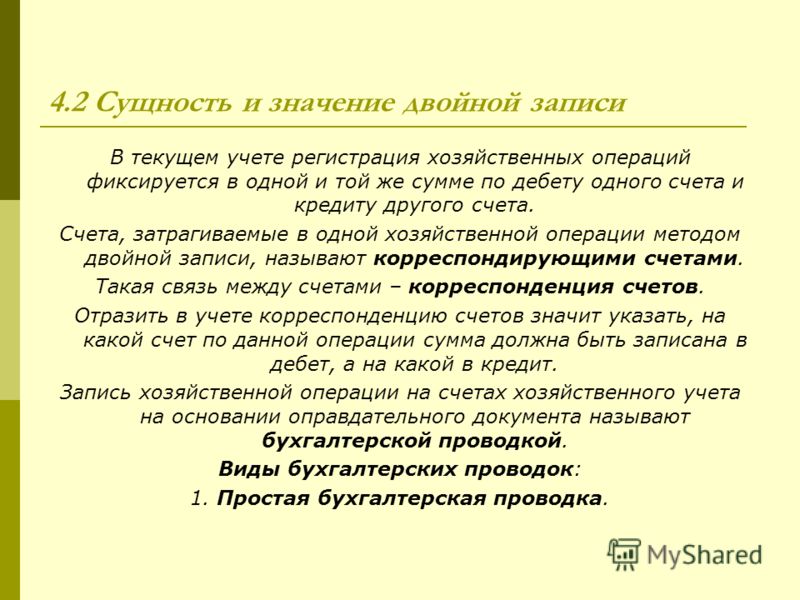

Единицей хранения информации у бухгалтеров принято считать бухгалтерский счёт, который отдельно открывается для каждого вида имущества или обязательства. Законодательством закреплён список обязательных счетов бухгалтерского учёта, который называется планом счетов.

Законодательством закреплён список обязательных счетов бухгалтерского учёта, который называется планом счетов.

Весь бухучёт предприятия строится с помощью метода двойной записи, то есть конкретная хозяйственная операция одновременно записывается по дебету одного счёта и кредиту другого. Дебетовые счета отражают имущество компании, кредитовые счета – источники образования этого имущества, в том числе капитал предприятия. Таким образом, все бухгалтерские счета делятся на активы и пассивы.

Все активы предприятия в свою очередь делятся на оборотные и внеоборотные. Если капитал участвует в обороте денег и создаёт стоимость, его называют оборотным (запасы, готовые товары, деньги), если не участвует – внеоборотным (здания, станки, компьютеры, инструменты). Двигателем любого бизнеса является оборотный капитал. Состав оборотного имущества характеризует вид деятельности компании.

Источники образования имущества относят к пассивам организации, которые выступают в качестве всевозможных обязательств.

Любое предприятие имеет основную цель – получить прибыль. Бизнес не сможет расти, развиваться без прибыли. Суть её очень простая – компания получает денег больше, чем тратит. Формула прибыли: доход – расход = прибыль.

Исходным инструментом для определения финансовых расчётов в организации считается баланс, который помогает отследить состояние имущества на определённый момент времени.

Нужны ли бухгалтеры современным компаниям?

Существует мнение, что должность бухгалтера в будущем прекратит своё существование, так как всю его работу выполняют специализированные информационные программы в автоматическом режиме. Другие эксперты имеют противоположное мнение. Во-первых, программой надо уметь пользоваться. Без бухгалтерского образования не обойтись, так как важно профессиональное понимание того, каким образом ведётся этот учёт. Во-вторых, работает программа исключительно по заданным человеком алгоритмам, которые нуждаются в постоянном мониторинге и контроле. Поэтому бухгалтер ещё долго будет оставаться актуальной и востребованной профессией.

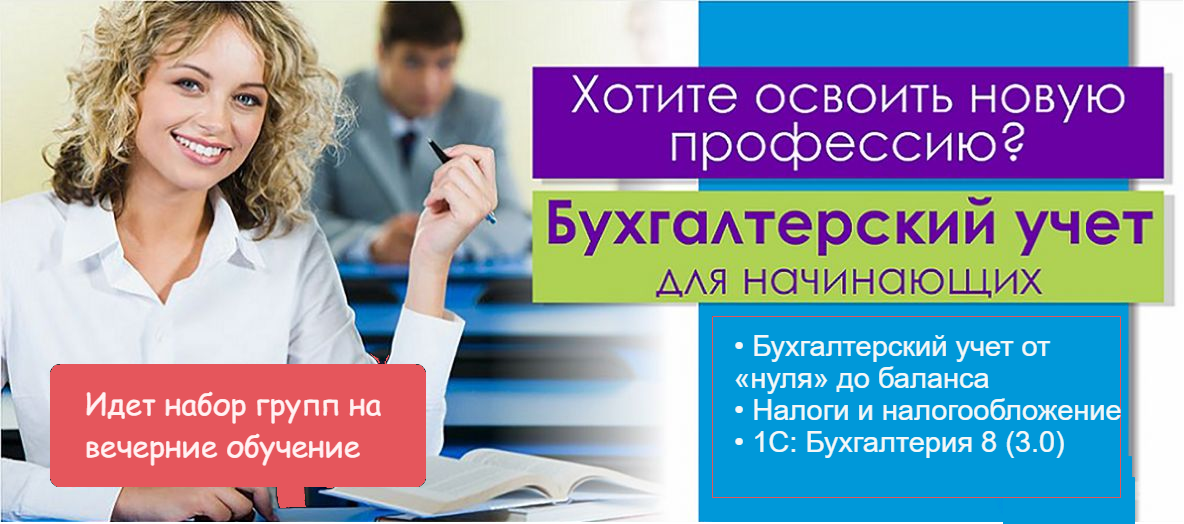

Курс бухгалтерского учёта

Предлагаем освоить профессию бухгалтера с нуля с помощью нашего курса «Бухгалтер с нуля: теория и практика

Вы получите навыки ведения бухгалтерского учёта, в том числе в программе 1С. Научитесь составлять налоговую отчётность и начислять зарплату работникам компании. Сможете работать бухгалтером в коммерческих организациях, добиться повышения.

Для кого рассчитан курс?

Каждый год в законодательные документы вносятся различные поправки, регламентирующие новые правила ведения документов и предоставления отчётности. Опытным бухгалтерам рекомендуется раз в год проходить повышение квалификации, чтобы своевременно получать новую информацию и быть в курсе дел.

Данный курс будет также полезен:

- начинающему бухгалтеру. Те, кто только начинает карьеру, изучат практические основы бухгалтерского учёта, научатся работать в информационной базе 1С;

- помощнику главного бухгалтера. Специалисты узнают, как вести учёт во всех подразделениях предприятия.

Научатся готовить бухгалтерскую и налоговую отчётность;

Научатся готовить бухгалтерскую и налоговую отчётность; - менеджерам по кадрам: в процессе они изучат вопросы ведения кадрового учёта в программе 1С;

- руководителям и собственникам. Для тех, кто в силу своей деятельности вынужден ежедневно сталкиваться с вопросами бухучёта, полезно пройти курс переподготовки и научиться понимать, анализировать финансовую отчётность компании, а также находить способы увеличения прибыльности бизнеса.

Курсом могут воспользоваться и другие категории работников, которые хотят сменить профессию и с уровня «чайник» вырасти до профессионала в своём деле.

Программа курса

Программа курса разработана преподавателями с практическим опытом работы в бухучёте. Основа обучения — научить слушателей профессиональным навыкам ведения бухгалтерского и налогового учёта, включая работу в программе 1С.

Все занятия содержат пошаговый алгоритм работы, который будет понятен даже тем, кто впервые сталкивается с бухгалтерией.

Как проходит обучение?

Обучение проводится в дистанционной форме.

- Изучайте лекции в удобное время.

- Решайте практические кейсы для закреплении навыков.

- Задавайте вопросы вашему наставнику.

- Пройдите итоговую аттестацию.

- Получите документ об образовании.

При желании вы можете обучаться в стандартном очном режиме.

В любом случае все выпускники получат удостоверение о повышении квалификации, которое официально подтверждает наличие необходимых знаний и практических навыков по ведению бухучёта в организации.

Записаться на выбранный курс можно здесь. Для этого заполните поля формы для обратной связи, и наш оператор проконсультирует вас по дальнейшим действиям.

Начало учета | С чего начать бухгалтерский учет?

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, ПФР и ФСС, Росстат.

Попробовать

Начало учета. Кто должен вести бухучёт?

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Специально для небольших организаций есть послабления. Например, федеральный закон № 209-ФЗ разрешает субъектам малого бизнеса вести бухгалтерский учёт в упрощённой форме.

Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами. Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — федеральные стандарты бухучета (ФСБУ) и положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

Другие базовые документы — федеральные стандарты бухучета (ФСБУ) и положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

В веб-сервисе Контур.Бухгалтерия удобно вести учет, начислять зарплату, сдавать отчетность.

С чего начать бухгалтерский учет в организации?

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

- Разработать учётную политику

- Подготовить формы первичных документов

- Утвердить план счетов

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве. Утверждать новую учетную политику на каждый год или издавать приказы о ее продлении не нужно.

Утверждать новую учетную политику на каждый год или издавать приказы о ее продлении не нужно.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Ознакомьтесь с образцами учетной политики для ООО и ИП на УСН в веб-сервисе для малого бизнеса Контур.Бухгалтерия.

Узнать больше

Что писать в учетной политике?

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- график документооборота;

- правила проведения инвентаризации;

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

В своей учетной политике пишите только о тех способах учета, которые вы должны утвердить самостоятельно или выбрать из предложенных. Переписывать то, что и так обязательно для всех предприятий, не нужно. Также нет смысла писать и о тех аспектах учета, которые вы не будете применять. Например, если у вас нет нематериальных активов и они не планируются, можно не выбирать правила их амортизации. Если вдруг они появятся, учетную политику всегда можно будет дополнить.

Правила ведения налогового учета должны содержать:

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.

01.2015 г.) в течение нескольких отчетных периодов

01.2015 г.) в течение нескольких отчетных периодов - Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. Организации могут разрабатывать формы некоторых первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

Однако если в хозяйственной жизни организации нет нестандартных операций, лучше не создавать индивидуальные формы документов. Чтобы не усложнять документооборот, лучше применять формы, рекомендованные Госкомстатом.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? — Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, ПФР и ФСС, Росстат.

Попробовать

Бухгалтерский учет 101 для начинающих: основная терминология и определения

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Информация, представленная на этом веб-сайте, не является и не предназначена для предоставления профессиональной финансовой консультации; вместо этого вся информация, контент и материалы, доступные на этом сайте, предназначены только для общих информационных целей. Читатели этого веб-сайта должны связаться с профессиональным консультантом, прежде чем принимать решения по финансовым вопросам.

Читатели этого веб-сайта должны связаться с профессиональным консультантом, прежде чем принимать решения по финансовым вопросам.

Бухгалтерский учет – это процесс отслеживания и регистрации финансовой деятельности. Люди и предприятия используют принципы бухгалтерского учета для оценки своего финансового состояния и эффективности. Бухгалтерский учет также служит полезным способом для людей и компаний выполнять свои налоговые обязательства.

История бухгалтерского учета восходит к древним временам. В современном мире это наиболее тесно связано с финансовой отчетностью предприятий. Тем не менее, каждый может извлечь выгоду из знания основ бухгалтерского учета.

Общие знания бухгалтерского учета могут быть важны для индивидуальных получателей дохода в течение налогового сезона. В следующем руководстве объясняются основные определения и термины бухгалтерского учета.

Как пользоваться данным Руководством по условиям бухгалтерского учета

Это глоссарий бухгалтерских терминов в алфавитном порядке. Он был разработан для студентов и предпринимателей, чтобы они лучше ознакомились с бухгалтерской лексикой.

Он был разработан для студентов и предпринимателей, чтобы они лучше ознакомились с бухгалтерской лексикой.

Основы бухгалтерского учета для студентов

Некоторые студенты поступают на бухгалтерские программы с небольшими техническими знаниями — и это нормально. Это руководство представляет собой простой в использовании ресурс для развития словарного запаса, используемого профессионалами в области бухгалтерского учета.

Его также можно использовать для:

- Оценки интереса к потенциальной карьере бухгалтера перед подачей заявки на участие в программах

- Познакомьтесь с основами бухгалтерского учета до начала учебы

- Освежить знания, полученные в бухгалтерской программе

Рекомендуем прочитать следующие дополнительные ресурсы для студентов по бухгалтерскому учету:

Основы бухгалтерского учета для владельцев бизнеса

Бухгалтерский учет является ключом к успеху малого бизнеса. Но не все владельцы малого бизнеса могут пройти формальное финансовое обучение.

Термины и понятия, используемые в этом руководстве, были подобраны частично с учетом их актуальности для начинающих предпринимателей. Записи глоссария охватывают понятия, необходимые для бизнеса. Примеры включают такие термины, как «кредиторская задолженность», «дебиторская задолженность», «денежный поток», «выручка» и «собственный капитал».

Подумайте о том, чтобы прочитать эти дополнительные ресурсы для владельцев бизнеса:

Простые определения бухгалтерского учета

Наш словарь основ бухгалтерского учета включает десятки важных терминов. Это руководство включает определения бухгалтерского учета, альтернативные варианты использования слов, пояснения связанных терминов и важность отдельных слов или понятий для профессии бухгалтера в целом.

Мы также объясняем соответствующую этимологию или историю некоторых слов и включаем ресурсы для дальнейшего изучения бухгалтерской терминологии.

Отчетный период определяет период времени, охватываемый финансовым отчетом или операцией. Примеры часто используемых отчетных периодов включают финансовые годы, календарные годы и трехмесячные календарные кварталы. Некоторые организации также используют месячные периоды. Каждый учетный период охватывает один полный учетный цикл. Учетный цикл — это восьмиэтапная система, которую бухгалтеры используют для отслеживания транзакций в течение определенного периода.

Примеры часто используемых отчетных периодов включают финансовые годы, календарные годы и трехмесячные календарные кварталы. Некоторые организации также используют месячные периоды. Каждый учетный период охватывает один полный учетный цикл. Учетный цикл — это восьмиэтапная система, которую бухгалтеры используют для отслеживания транзакций в течение определенного периода.

Кредиторская задолженность (AP) отслеживает деньги, причитающиеся кредиторам. Примеры включают банковские кредиты, неоплаченные счета и счета-фактуры, долги поставщикам или поставщикам, а также долги по кредитным картам или кредитным линиям. В редких случаях вместо термина «кредиторская задолженность» используется термин «кредиторская задолженность». Кредиторская задолженность относится к более широкому классу бухгалтерских проводок, известных как обязательства.

Дебиторская задолженность (AR) отслеживает деньги, причитающиеся физическому или юридическому лицу его должниками. Это функциональная противоположность кредиторской задолженности.

Дебиторскую задолженность иногда называют «торговой дебиторской задолженностью». В большинстве случаев дебиторская задолженность возникает из-за продуктов или услуг, поставляемых в кредит или без предоплаты. Бухгалтеры отслеживают дебиторскую задолженность как активы.

Учет по методу начисления (или просто «учет по методу начисления») регистрирует статьи, связанные с доходами и расходами, при их первом появлении. Например, клиент покупает в кредит продукт стоимостью 2000 долларов. Учет по методу начисления признает эти 2000 долларов дохода на дату покупки. Этот метод отличается от кассового учета, при котором выручка в размере 2000 долларов регистрируется только после фактического получения денег. В целом, крупные предприятия и публично торгуемые компании предпочитают учет по методу начисления. Малые предприятия и частные лица, как правило, используют кассовый метод учета.

Доходы и расходы, признанные компанией, но еще не отраженные в ее счетах, известны как начисления (ACCR). По определению, начисления происходят до того, как обмен денег разрешает транзакцию.

По определению, начисления происходят до того, как обмен денег разрешает транзакцию.

Например, компания, нанявшая внешнего консультанта, признает стоимость этой консультации по методу начисления. Эти расходы будут признаны независимо от того, выставил ли консультант счет компании за свои услуги. Кредиторская и дебиторская задолженность относятся к типу начисления. Другие включают начисленные затраты (расходы, понесенные, но не урегулированные в течение определенного отчетного периода) и начисленные расходы (расходы или обязательства, понесенные, но не урегулированные в течение определенного отчетного периода).

Активы — это ценные предметы или ресурсы, которыми компания владеет или управляет. Более технические и точные определения указывают на два технических момента: во-первых, активы являются результатом прошлой деловой активности. Во-вторых, они будут или, как ожидается, будут создавать будущую экономическую стоимость. Активы бывают разных типов и классов. Типы включают текущие и долгосрочные, действующие и недействующие, физические и нематериальные. Классы включают широкие категории, такие как денежные средства и их эквиваленты, акции, товары, недвижимость, интеллектуальная собственность и фиксированный доход, среди прочих.

Классы включают широкие категории, такие как денежные средства и их эквиваленты, акции, товары, недвижимость, интеллектуальная собственность и фиксированный доход, среди прочих.

Бухгалтерский баланс (или «отчет о финансовом положении») представляет собой стандартный финансовый отчет. Он определяет текущее состояние бизнеса в отношении его активов, обязательств и собственного капитала. Некоторые источники сокращают термин как БАЛ Ш. Бухгалтеры используют несколько форматов при создании балансов: классифицированный, общий размер, сравнительный и вертикальный балансы. В каждом формате информация представлена в виде отдельных позиций, которые в совокупности дают сводную информацию о финансовом положении компании.

В обычном использовании капитал (сокращенно «CAP») относится к любому активу или ресурсу, который бизнес может использовать для получения дохода. Второе определение рассматривает капитал как уровень инвестиций владельца в бизнес. Последнее значение термина корректирует эти инвестиции с учетом любых прибылей или убытков, которые владелец (владельцы) уже осознал. Бухгалтеры признают различные подкатегории капитала. Оборотный капитал определяет сумму, которая остается после вычитания текущих обязательств из текущих активов. Собственный капитал определяет деньги, которые инвесторы вкладывают в бизнес в обмен на акции компании. Заемный капитал охватывает деньги, полученные с помощью кредитных инструментов, таких как займы.

Бухгалтеры признают различные подкатегории капитала. Оборотный капитал определяет сумму, которая остается после вычитания текущих обязательств из текущих активов. Собственный капитал определяет деньги, которые инвесторы вкладывают в бизнес в обмен на акции компании. Заемный капитал охватывает деньги, полученные с помощью кредитных инструментов, таких как займы.

При учете по кассовому методу доходы и расходы регистрируются, когда деньги, участвующие в каждой сделке, официально переходят из рук в руки. Он отличается от учета по методу начисления. При учете по методу начисления доходы и расходы признаются по мере их возникновения, независимо от того, были ли обменены соответствующие средства.

Денежный поток (CF) описывает остаток денежных средств, которые перемещаются в компанию и из нее в течение определенного отчетного периода. Бухгалтеры отслеживают CF в отчете о движении денежных средств.

Сертифицированный бухгалтер (CPA) — это профессиональный бухгалтер, имеющий специальную лицензию на предоставление аудиторских, налоговых, бухгалтерских и консультационных услуг. CPA работают как для бизнеса, так и для индивидуальных клиентов.

CPA работают как для бизнеса, так и для индивидуальных клиентов.

Чтобы получить лицензию CPA, кандидат должен соответствовать критериям приемлемости и сдать сложный стандартизированный экзамен, состоящий из четырех частей. Стандарты приемлемости включают не менее 150 часов высшего образования, охватывающих соответствующие курсы.

Бухгалтеры регистрируют финансовые операции в бухгалтерской системе, известной как главная книга. План счетов (COA) представляет собой основной список всех счетов в главной книге организации. В COA представлены пять основных типов счетов: активы, собственный капитал, расходы, обязательства и доходы.

Неофициальная фраза «закрытие книг» описывает окончательную доработку и утверждение бухгалтером бухгалтерских данных, охватывающих конкретный отчетный период. Когда бухгалтер «закрывает книги», он подтверждает соответствующие финансовые отчеты. Эти записи могут затем использоваться в официальных финансовых отчетах, таких как балансы и отчеты о прибылях и убытках.

Себестоимость проданных товаров (COGS) описывает общие затраты, понесенные компанией при создании продукта или предоставлении услуги. Связанные с продукцией затраты делятся на три широкие категории: материалы, труд и накладные расходы. Что касается услуг, затраты включают расходы, связанные с оплатой труда сотрудников, материалами и оборудованием. Бухгалтеры иногда используют альтернативный термин «себестоимость продаж». Бухгалтеры используют следующую базовую формулу для расчета себестоимости продукции за определенный отчетный период: Начальный запас + Покупки — Конечный запас.

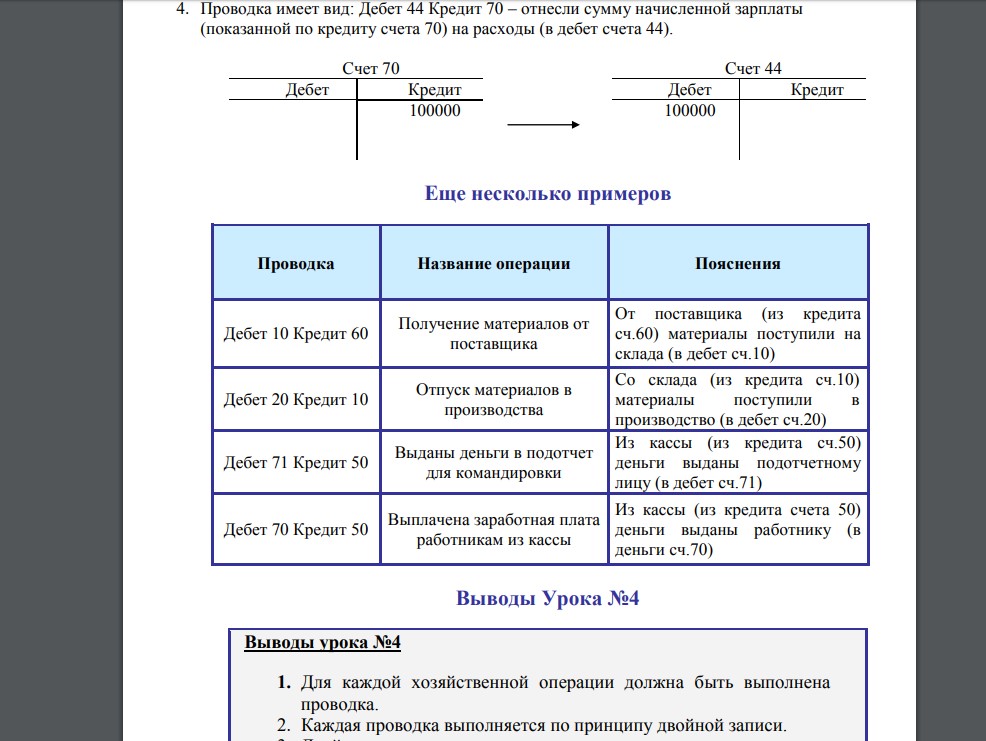

Кредиты — это бухгалтерские проводки, которые увеличивают обязательства или уменьшают активы. Они функционально противоположны дебетам и располагаются справа в бухгалтерских документах.

Дебеты — это бухгалтерские проводки, которые служат для увеличения активов или уменьшения обязательств. Они являются функциональной противоположностью кредитам и располагаются слева в бухгалтерских документах.

Амортизация (DEPR) применяется к классу активов, известных как основные средства. Основные средства представляют собой долгосрочные ресурсы, имеющие экономическую ценность, которые организация использует для получения дохода или богатства. Типичными примерами являются недвижимость, оборудование и машины. Основные средства могут упасть в цене. Бухгалтеры записывают эти снижения как амортизацию.

Диверсификация описывает стратегию управления рисками, которая позволяет избежать чрезмерного воздействия на конкретную отрасль или класс активов. Чтобы добиться диверсификации, люди и организации распределяют свой капитал по нескольким типам финансовых холдингов и экономических сфер. Термин также широко используется в финансах и инвестициях.

В корпоративном учете дивиденды представляют собой часть прибыли компании, добровольно выплачиваемую инвесторам. Инвесторам часто платят наличными, но также могут быть выпущены акции, недвижимость или выручка от ликвидации. В большинстве случаев дивиденды следуют регулярному ежемесячному, ежеквартальному или ежегодному графику выплат. Однако они также могут быть предложены в качестве исключительных разовых бонусов.

В большинстве случаев дивиденды следуют регулярному ежемесячному, ежеквартальному или ежегодному графику выплат. Однако они также могут быть предложены в качестве исключительных разовых бонусов.

В системах двойной записи каждая финансовая операция регистрируется дважды: один раз по кредиту и один раз по дебету. Когда сумма всех зарегистрированных дебетов и кредитов равна нулю, бухгалтерские книги считаются «сбалансированными».

Система также известна как двойная бухгалтерия. Это более полная и точная альтернатива единому учету, при котором операции регистрируются только один раз.

Однократные системы учитывают исключительно доходы и расходы. Системы двойной записи добавляют активы, обязательства и собственный капитал к финансовому отслеживанию организации.

Зарегистрированный агент (EA) — это специалист по финансам, которому по закону разрешено представлять людей и компании на встречах с налоговой службой (IRS). EA должны получить лицензию от IRS, сдав экзамен из трех частей или накопив непосредственный опыт работы в качестве сотрудника IRS.

На базовом уровне собственный капитал описывает сумму денег, которая осталась бы, если бы бизнес продал все свои активы и выплатил все свои долги. Таким образом, он определяет долю в компании, которой совместно владеют ее владелец (владельцы) и любые инвесторы. Термин «собственный капитал» охватывает долю, принадлежащую владельцу (владельцам) частной компании. Публичные компании находятся в коллективной собственности акционеров, которые владеют акциями. Термин «акционерный капитал» описывает их долю собственности.

Постоянные затраты (или постоянные расходы) — это затраты, которые остаются неизменными независимо от увеличения или уменьшения объема производства или доходов компании. Примеры включают арендную плату, компенсацию работникам и налоги на имущество. Этот термин иногда используется вместе с «операционными расходами» или «операционными расходами» (OPEX). OPEX описывают затраты, возникающие в результате повседневной деятельности компании. Однако эти затраты могут быть постоянными или переменными. Переменные затраты изменяются по мере изменения выпуска или доходов.

Переменные затраты изменяются по мере изменения выпуска или доходов.

Предприятия и организации используют систему счетов, известную как бухгалтерские книги, для записи своих транзакций. Главная книга (GL или G/L) — это основная учетная запись, содержащая все бухгалтерские счета. Он содержит полную запись всех транзакций, происходящих в течение определенного отчетного периода. Основные примеры отдельных счетов в главной книге включают счета активов, счета обязательств и счета собственного капитала. Каждая транзакция, зарегистрированная в главной книге или одном из ее субсчетов, известна как запись в журнале.

Общепринятые принципы бухгалтерского учета (GAAP) описывают стандартный набор методов бухгалтерского учета. GAAP одобрены такими организациями, как Совет по стандартам финансового учета и Комиссия по ценным бумагам и биржам США (SEC), среди прочих. Однако GAAP являются лишь одним из множества таких стандартов. Одной из хорошо известных альтернатив являются Международные стандарты финансовой отчетности (МСФО). В Соединенных Штатах частные компании не обязаны следовать GAAP, но многие это делают. Однако публично торгуемые компании, ценные бумаги которых подпадают под действие правил SEC, должны использовать стандарты GAAP. Комиссия по ценным бумагам и биржам заявила, что в будущем она может принять передовой опыт МСФО вместо GAAP.

В Соединенных Штатах частные компании не обязаны следовать GAAP, но многие это делают. Однако публично торгуемые компании, ценные бумаги которых подпадают под действие правил SEC, должны использовать стандарты GAAP. Комиссия по ценным бумагам и биржам заявила, что в будущем она может принять передовой опыт МСФО вместо GAAP.

Валовая прибыль (или валовой доход) определяет стоимость продуктов и услуг, проданных бизнесом, до учета себестоимости проданных товаров. Если валовая прибыль является отрицательным числом, ее называют валовым убытком. Это контрастирует с «чистой прибылью», которая описывает фактическую прибыль, полученную после учета этих затрат. Валовая прибыль является родственным термином: она определяет стоимость чистых продаж организации за вычетом стоимости проданных товаров. Чистые продажи рассчитываются путем корректировки валовых продаж с учетом таких корректировок, как скидки и надбавки.

Отчет о прибылях и убытках — это тип финансовых документов, которые генерируют предприятия. Он указывает общую выручку, полученную компанией за данный отчетный период, за вычетом всех расходов, понесенных за тот же период. Другие термины, используемые для описания отчетов о прибылях и убытках:

Он указывает общую выручку, полученную компанией за данный отчетный период, за вычетом всех расходов, понесенных за тот же период. Другие термины, используемые для описания отчетов о прибылях и убытках:

- Отчет о прибылях и убытках

- Отчет о прибылях и убытках

- Отчет о финансовых результатах

- Описание работы

Отчеты о прибылях и убытках являются одним из трех стандартных финансовых отчетов, выпускаемых предприятиями. Два других включают баланс и отчет о движении денежных средств.

Используемый в бухгалтерском учете запас описывает активы, которые компания намеревается ликвидировать посредством операций по продаже. Он включает в себя активы, предназначенные для продажи, активы, находящиеся в процессе производства, и материалы, используемые для их изготовления.

Ответственность (LIAB) возникает, когда физическое или юридическое лицо должно деньги другому лицу или организации. Банковские кредиты и долги по кредитным картам являются распространенными примерами обязательств.

Бухгалтеры также различают текущие и долгосрочные обязательства. Краткосрочные обязательства – это обязательства, подлежащие погашению в течение одного года с даты составления финансовой отчетности. Долгосрочные обязательства имеют срок погашения более одного года. Термин также появляется в типе бизнес-структуры, известной как компания с ограниченной ответственностью (LLC). Структуры ООО позволяют владельцам бизнеса отделять свои личные финансы от финансов компании. Таким образом, владельцы не могут нести личную ответственность за долги, понесенные исключительно компанией.

В бухгалтерском учете ликвидность описывает относительную легкость, с которой актив может быть продан за наличные. Активы, которые можно легко превратить в наличные деньги, называются ликвидными активами. Дебиторская задолженность, ценные бумаги и инструменты денежного рынка — все это общие примеры ликвидных активов.

Чистая прибыль описывает сумму денег, оставшуюся после вычитания стоимости налогов и проданных товаров из общей стоимости всех товаров или услуг, проданных в течение данного отчетного периода. Его также называют чистой прибылью. Если чистая прибыль является отрицательным числом, она называется чистым убытком. Родственный термин «чистая маржа» относится к описанию чистой прибыли как отношения к общей выручке компании. Чистая прибыль противопоставляется валовой прибыли. Валовая прибыль просто описывает общую стоимость продаж за данный отчетный период без поправки на их затраты.

Его также называют чистой прибылью. Если чистая прибыль является отрицательным числом, она называется чистым убытком. Родственный термин «чистая маржа» относится к описанию чистой прибыли как отношения к общей выручке компании. Чистая прибыль противопоставляется валовой прибыли. Валовая прибыль просто описывает общую стоимость продаж за данный отчетный период без поправки на их затраты.

Бухгалтеры отслеживают частичные выплаты по долгам и обязательствам, используя термин «в кредит» (или «в счет»). Обе версии термина описывают продукты или услуги, продаваемые клиентам без предоплаты.

Накладные расходы (O/H) описывают расходы, необходимые для поддержания деловых операций, которые напрямую не связаны с продуктами или услугами компании. Примеры включают арендную плату, расходы на маркетинг и рекламу, страхование и административные расходы.

Предприятия должны тщательно учитывать накладные расходы, поскольку они оказывают значительное влияние на решения о цене продуктов и услуг компании. Накладные расходы должны возмещаться за счет доходов.

Накладные расходы должны возмещаться за счет доходов.

Операции отслеживания, которые регистрируют, администрируют и анализируют компенсацию, выплачиваемую сотрудникам, в совокупности известны как расчет заработной платы. Заработная плата также включает в себя дополнительные льготы, распределяемые среди сотрудников, и подоходный налог, удерживаемый с их заработной платы.

Бухгалтеры иногда делают прогнозы на будущее в отношении доходов, расходов и долгов. Понятие «текущая стоимость» (ТС) описывает рассчитанные корректировки, которые выражают эти будущие средства в сегодняшних долларах.

По сути, это способ корректировки будущих доходов, расходов и долгов с учетом инфляции. Это позволяет другим участникам бизнеса понять потенциальное влияние этих прогнозов в соответствующих терминах. Текущую стоимость иногда называют дисконтированной стоимостью (DV).

Квитанция — это официальная письменная запись о покупке или финансовой операции. Квитанции служат доказательством того, что транзакция имела место, и позволяют обрабатывать эти транзакции для целей налогообложения.

Квитанции служат доказательством того, что транзакция имела место, и позволяют обрабатывать эти транзакции для целей налогообложения.

Нераспределенная прибыль (или излишек прибыли) определяет прибыль, которая остается после того, как бизнес оплатит все затраты в данном отчетном периоде. В него включаются все косвенные и прямые расходы: себестоимость проданных товаров, выплаты дивидендов, налоговые обязательства.

Когда нераспределенная прибыль (RE) положительна, она увеличивает собственный капитал организации. Затем этот капитал может быть реинвестирован обратно в бизнес, чтобы стимулировать его будущий рост.

Окупаемость инвестиций (ROI), обычно выражаемая в процентах, описывает уровень прибыли или убытка, полученного в результате инвестиции.

Бухгалтеры рассчитывают рентабельность инвестиций путем деления чистой прибыли от инвестиций на их стоимость, а затем умножения на 100 для получения процента. Например, рассмотрим человека, который инвестирует 10 000 долларов в акции компании, а затем продает эти акции за 12 000 долларов. Обмен будет генерировать ROI 20%. Когда инвестор несет убытки, ROI выражается отрицательным числом.

Обмен будет генерировать ROI 20%. Когда инвестор несет убытки, ROI выражается отрицательным числом.

Доход (REV) описывает доход, который бизнес получает от продажи продуктов и/или услуг, связанных с его основной деятельностью. Например, доход ресторана покрывает все продажи продуктов питания и напитков. Это не будет охватывать дополнительные источники дохода, такие как ликвидация оборудования или недвижимости, принадлежащей бизнесу. Термины «выручка» и «продажи» могут быть синонимами. Например, выручка используется для установления точки данных, содержащей компонент «продажи» расчета отношения цены к продажам. Единая бухгалтерия: Единая бухгалтерия регистрирует все доходы и расходы с помощью одной записи в бухгалтерских книгах компании. Он также известен как бухгалтерский учет с одной записью. Системы с одной записью представляют собой упрощенные методы финансового отслеживания, которые часто используются исключительно малым бизнесом. Операции регистрируются в документе, известном как «кассовая книга». Он контрастирует с более точным и точным методом двойной записи. При двойной записи все операции записываются дважды: один раз по дебету и один раз по кредиту.

Он контрастирует с более точным и точным методом двойной записи. При двойной записи все операции записываются дважды: один раз по дебету и один раз по кредиту.

Пробный баланс — это отчет об остатках на всех счетах главной книги на определенный момент времени. Бухгалтеры подготавливают или составляют пробные балансы в конце отчетного периода, чтобы убедиться, что все счета и балансы правильно складываются. В профессиональной практике пробные балансы функционируют как пробные прогоны официального баланса.

Переменные затраты — это расходы, которые могут изменяться в зависимости от объема товаров, произведенных или проданных компанией. Например, производитель понесет более высокие затраты, если удвоит выпуск своей продукции. Компании также могут столкнуться с более высокими налоговыми ставками по мере роста их продаж и прибыли. Это оба примера переменных затрат. Для сравнения, постоянные затраты остаются неизменными независимо от объема производства или объема продаж. Примеры постоянных затрат включают арендную плату, заработную плату и оклады.

Примеры постоянных затрат включают арендную плату, заработную плату и оклады.

Вопросы о терминах бухгалтерского учета

Что такое простое определение бухгалтерского учета?

В самом общем смысле бухгалтерский учет описывает процесс отслеживания денежных операций человека или компании. Бухгалтеры записывают и анализируют эти транзакции, чтобы составить общую картину финансового состояния своего работодателя.

Что такое основы бухгалтерского учета?

Основные концепции бухгалтерского учета, используемые в деловом мире, охватывают доходы, расходы, активы и обязательства. Эти элементы отслеживаются и записываются в документах, включая балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств.

Какие существуют концепции бухгалтерского учета?

Введение в бухгалтерский учет часто определяет активы, обязательства и капитал как три фундаментальных понятия в этой области. Активы описывают активы человека или компании, имеющие финансовую ценность. Пассивы – это долги и неоплаченные расходы. Капитал описывает деньги, которые организация имеет в наличии.

Пассивы – это долги и неоплаченные расходы. Капитал описывает деньги, которые организация имеет в наличии.

Какие существуют типы бухгалтеров?

Сертифицированные бухгалтеры и бухгалтеры по управленческому учету являются двумя наиболее распространенными специальностями профессии. Бухгалтеры по управленческому учету также известны как бухгалтеры по затратам. Аудиторы и судебные бухгалтеры — еще одна важная отрасль в этой области.

Проверка:

Лиззетт Матос, CPA

Лиззетт Матос — дипломированный бухгалтер штата Нью-Йорк. Она получила степень бакалавра наук в области финансов и бухгалтерского учета в Нью-Йоркском университете. Матос начала свою карьеру в Ernst & Young, где она проводила аудит различных компаний, в основном в области потребительских товаров, средств массовой информации и развлечений. Она работала в частном секторе в качестве бухгалтера в юридических фирмах и в корпорации ITOCHU, международном конгломерате, который управляет более чем 20 дочерними компаниями и филиалами. Матос всегда в курсе изменений в сфере бухгалтерского учета благодаря обучающим курсам.

Матос всегда в курсе изменений в сфере бухгалтерского учета благодаря обучающим курсам.

Лиззетт Матос является платным участником сети обзоров фрилансеров Red Ventures Education.

Последнее изменение страницы: 8 апреля 2022 г.

Как подготовиться к онлайн-курсам бухгалтерского учета

по

Написано

Персонал Accounting.com

Соавтор

Узнайте о нашем процессе редактирования.

Обновлено 29 сентября, 2022 г. · 2 минуты чтения

Вот несколько советов по обучению, которые помогут вам адаптироваться к онлайн-курсам колледжа. Продолжайте свой путь к успеху в онлайн-среде.

Кредит: Кэрол Йепес / Момент / Getty Images

Accounting.com — это рекламный сайт. Рекомендуемые или доверенные партнерские программы, а также все результаты поиска, поиска или подбора школ предназначены для школ, которые выплачивают нам компенсацию. Эта компенсация не влияет на рейтинги наших школ, справочники ресурсов или другую независимую от редакции информацию, опубликованную на этом сайте.

Эта компенсация не влияет на рейтинги наших школ, справочники ресурсов или другую независимую от редакции информацию, опубликованную на этом сайте.

Кредит: Кэрол Йепес / Момент / Getty Images

Онлайн-студенты могут работать над получением степени из дома на синхронных и асинхронных занятиях. Синхронные курсы включают в себя установленное время встреч с помощью технологий, таких как видеоконференции, в то время как асинхронные классы позволяют учащимся получать доступ к лекциям и другим материалам курса в удобное для них время.

Дистанционные программы часто дают студентам возможность совмещать учебу с личными и профессиональными обязанностями. Онлайн-обучение также позволяет студентам посещать лучшие программы в стране, не переезжая.

Однако онлайн-обучение сопряжено с трудностями. Учащиеся, которым не нравятся технологии, могут испытывать трудности с навигацией по онлайн-классам, размещением сообщений на дискуссионных форумах, отправкой заданий и сдачей экзаменов.

Координация времени встреч с преподавателями и коллегами может быть затруднена, особенно в асинхронных классах, и кандидаты могут испытывать трудности с распределением времени и ограничением отвлекающих факторов во время учебы. На этой странице представлены советы по онлайн-обучению в классе, которые помогут учащимся преодолеть эти и другие трудности.

Воздействие COVID-19

Вспышка COVID-19 заставила большинство колледжей и университетов в США полностью перейти на онлайн-курсы. По данным Организации Объединенных Наций по вопросам образования, науки и культуры, за последние два года COVID-19 изменил обучение более 90 % учащихся по всему миру.

Онлайн-курсы по бухгалтерскому учету аналогичны курсам в кампусе, позволяя студентам общаться с профессорами, смотреть лекции и отправлять задания онлайн. Однако учащиеся, не имеющие доступа к технологиям, все равно могут столкнуться с трудностями. Поскольку гибридное обучение, похоже, никуда не делось, мы собрали несколько советов и рекомендаций для онлайн-курсов по бухгалтерскому учету.

Лучшие онлайн-программы

Исследуйте программы, которые вас интересуют, с высокими стандартами качества и гибкостью, которые вам необходимы, чтобы вывести свою карьеру на новый уровень.

Онлайн-курсы по бухгалтерскому учету

Онлайн-курсы в колледже могут бросить вызов и обучить студентов не меньше, чем очные занятия. Однако успех онлайн-обучения во многом зависит от приверженности студента. Отсутствие надзора означает, что соискателям степени нужна дисциплина и самомотивация при обучении. Студентам также может потребоваться обратиться за помощью, связавшись с профессорами, консультантами или службами поддержки студентов. Например, многие школы предлагают онлайн-репетиторство по математике, которое может помочь студентам-бухгалтерам понять содержание курса.

В следующем разделе предлагается помощь в онлайн-курсе бухгалтерского учета. Эти советы могут помочь учащимся сосредоточиться на курсовой работе, наладить отношения со сверстниками и наставниками, а также получить поддержку, когда это необходимо.

Онлайн-курсы по бухгалтерскому учету Советы по изучению

Настройка рабочей станции

Чтобы не отвлекаться, учащиеся могут настроить рабочую станцию со всеми необходимыми принадлежностями, такими как ноутбук, ручки, блокнот, учебники и калькулятор. Это пространство может помочь кандидатам изучать онлайн-бухгалтерию, предоставив одно место для обучения, например классную комнату. Рабочая станция также делает обучение для онлайн-классов более удобным, поскольку соискателям не нужно покидать место, чтобы найти материалы.

Задать вопрос

Онлайн-обучение бухгалтерскому учету включает технологии, которые зависят от программы. Это нормально, если вы не сразу ознакомитесь с выбранным программным обеспечением для гибридного обучения вашего онлайн-курса бухгалтерского учета. Соискатели степени могут связаться с профессорами или однокурсниками по электронной почте или через сообщения на форуме, а школы обычно предоставляют дополнительные услуги поддержки, которые могут ответить на технические вопросы. Учащиеся также могут связаться со своими консультантами для получения информации по таким темам, как выбор курса, подача заявления в аспирантуру и стажировки.

Учащиеся также могут связаться со своими консультантами для получения информации по таким темам, как выбор курса, подача заявления в аспирантуру и стажировки.

Управляйте своим временем

Онлайн-учащиеся выигрывают от гибкого расписания, но без дисциплины эта свобода может привести к невыполнению заданий и плохой подготовке к экзаменам. Хорошие навыки тайм-менеджмента имеют решающее значение для успеха. Учащиеся должны выделить соответствующее количество времени для каждого задания и использовать систему отметок, чтобы убедиться, что они не пропустят требуемую работу.

Виртуальное общение с коллегами

Возможно, вы учитесь в одиночку, но на самом деле вы не одиноки. Используйте виртуальные инструменты, доступные для связи с одноклассниками. Учащиеся могут взаимодействовать друг с другом по электронной почте, в обсуждениях и на виртуальных мероприятиях. Учащиеся могут помогать друг другу понимать содержание курса и оставлять отзывы о заданиях.