Бухгалтерский учет материалов в организации, сотрудники которой выполняют монтажные работы по всей территории страны

Оприходовать приобретенные материалы организация должна на дату перехода права собственности на них от поставщика Автор: Эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов, Федорова Лилия

Организация применяет общую систему налогообложения, часть сотрудников находится на разъездном характере работ — они ездят по объектам заказчиков по всей территории России и за рубеж для выполнения монтажных работ. Заказчик принимает работу, подписывает акт для организации. Сотрудники возвращаются в офис, представляют авансовый отчет по произведенным расходам.

Организация находится в городе А. Сотрудник организации 25.03.2017 уехал в служебную поездку в город Б на объект заказчика для производства монтажных работ (обособленного подразделения там нет). Он вернулся 01.04.2017. Организация заказала партию материалов, которые ему нужны будут в работе, у поставщика в городе В, и поставщик отвез их напрямую сотруднику в город А 28.03.2017. Там сотрудник по доверенности их принял и использовал в производстве работ в марте 2017 года. В бухгалтерию предприятия оригиналы документов попадут только 01.04.2017.

Сотрудник организации 25.03.2017 уехал в служебную поездку в город Б на объект заказчика для производства монтажных работ (обособленного подразделения там нет). Он вернулся 01.04.2017. Организация заказала партию материалов, которые ему нужны будут в работе, у поставщика в городе В, и поставщик отвез их напрямую сотруднику в город А 28.03.2017. Там сотрудник по доверенности их принял и использовал в производстве работ в марте 2017 года. В бухгалтерию предприятия оригиналы документов попадут только 01.04.2017.

Далее сотрудник 29.03.2017 приобрел другие материалы за наличный расчет уже на месте, в городе Б, и использовал их в работе в этот же день. Товарный чек сотрудник представил в бухгалтерию по приезду — 01.04.2017.

Акт с заказчиком подписан 31.03.2017, т.е. все расходы могут быть учтены для целей налога на прибыль в I квартале 2017 года. Все эти расходы учитываются как прямые в составе материальных затрат.

Как должны быть оформлены оприходование материалов и списание их в производство?

Как в этом случае должна быть оформлена накладная от поставщика? Какой указывать адрес грузополучателя? Как и какой датой должны быть оформлены оприходование материалов и списание их в производство? Кто должен выписывать приходный ордер, требование-накладную и расписываться в них?

Как организовать налоговый учет расходов на материалы? Можно ли, как и в случае с разъездными расходами, указать в учетной политике, что расходы по материалам признаются на дату подписания акта с заказчиком?

Возможен ли какой-нибудь вариант учета, помимо организации электронного документооборота?

По данному вопросу мы придерживаемся следующей позиции:

В накладной от поставщика должен быть указан фактический адрес доставки груза, в рассматриваемом случае — адрес объекта заказчика.

Оприходовать приобретенные материалы организация должна на дату перехода права собственности на них от поставщика.

Организации следует самостоятельно разработать и утвердить правила документооборота в учетной политике по бухгалтерскому учету, определив перечень материалов, а также случаев, при которых материалы могут приобретаться транзитом (минуя склад) и находиться в подотчете.

При этом организации следует оформить приходные и расходные документы на используемые материалы не только на объекте заказчика, но и изначально документально отразить движение таких материалов по складу (приход, расход с отметкой о транзите).

По нашему мнению, утверждение в учетной политике, что расходы по материалам признаются на дату подписания акта с заказчиком до даты получения от работника документов, подтверждающих их передачу (приобретение) и использование, может привести к спорам с налоговым органом и налоговым рискам.

Обоснование позиции:

Бухгалтерский учет

Напомним, согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Так, в силу требований Закона N 402-ФЗ передача (отгрузка) товаров покупателю должна быть оформлена первичным учетным документом, утвержденным для указанных целей руководителем организации-продавца с учетом требований ч. 2 ст. 9 Закона N 402-ФЗ.

Товарная накладная применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Она составляется продавцом в двух экземплярах. Первый — остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12 (утверждена постановлением Госкомстата России от 25.

Таким образом, унифицированные формы первичных учетных документов, к которым относится и ТОРГ-12, с 01.01.2013 не являются обязательными к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012). Вместе с тем организация-поставщик может продолжать применять ТОРГ-12, если примет соответствующее решение. Полагаем, что в таком случае организации следует руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету торговых операций (общие), утвержденными постановлением Госкомстата России от 25.12.1998 N 132 (далее — Указания). При этом действующие нормативные акты, как и Указания, не раскрывают порядка заполнения реквизитов ТОРГ-12.

Как следует из постановления Президиума ВАС РФ от 18.10.2005 N 4047/05, данные первичных документов, составляемых при совершении хозяйственных операций, должны соответствовать фактическим обстоятельствам. А в постановлении Двадцатого арбитражного апелляционного суда от 11.02.2013 N 20АП-84/13 судьями отмечается, что оформление первичного документа напрямую связано с содержанием и условиями заключенных договоров.

В письме Минфина России от 10.08.2005 N 03-04-11/202 в отношении оформления счетов-фактур было указано, что под грузополучателем следует понимать организацию (ее структурное подразделение), на склад которой осуществляется фактическая отгрузка (приемка) товаров, независимо от вида транспорта, на котором осуществляется перевозка данных товаров.

При этом налоговые органы разъясняли, что в строке 4 «Грузополучатель и его адрес» счета-фактуры следует указывать почтовый адрес обособленного подразделения организации (склада), куда нужно доставить груз (письма УФНС России по г. Москве от 19.03.2012 N 16-15/23501, от 28.06.2010 N 16-15/067452, от 23.10.2009 N 16-15/10999, от 24.03.2009 N 16-15/028080).

На основании указанного полагаем, в строке «Грузополучатель» товарной накладной (формы N ТОРГ-12) следует указывать наименование фактического грузополучателя и фактический адрес доставки товара, предусмотренный договором. То есть, если в рассматриваемом случае товар (материалы) от поставщика (перевозчика) получает по доверенности работник организации-покупателя на объекте заказчика (в городе Б), то в товарной накладной следует указать фактический адрес доставки груза — адрес объекта заказчика (город Б).

Активы, используемые в качестве сырья, материалов при выполнении работ (оказании услуг), а также при производстве продукции, предназначенной для продажи, принимаются к бухгалтерскому учету в качестве материально-производственных запасов (далее — МПЗ либо материалы). Учет МПЗ регулируется ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01) и Методическими указаниями по бухгалтерскому учету МПЗ, утвержденными приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания).

ПБУ 5/01 устанавливает правила формирования в бухгалтерском учете информации о МПЗ, принадлежащих организации (п. 1 ПБУ 5/01). Вместе с тем материалы принадлежат организации, если к ней перешло право собственности на приобретенные ценности в соответствии с законодательством РФ или договором.

При этом в соответствии с п. 48 Методических указаний материалы в организации должны быть своевременно оприходованы. Следовательно, оприходовать приобретенные материалы организация должна на дату перехода права собственности на них от поставщика.

Основанием для приемки и оприходования материалов соответствующим подразделением организации (отделом материально-технического снабжения, складом и т.п.) являются переданные сопроводительные документы от поставщика (перевозчика), поступившие в организацию (счета-фактуры, товарно-транспортные накладные, акты и другие). При этом организация устанавливает порядок приемки, регистрации, проверки, акцептования и прохождения расчетных документов на поступающие материалы с учетом условий поставок, транспортировки (доставки до организации), организационной структуры организации и функциональных обязанностей подразделений (отделов, складов) и должностных лиц. Передавать документы в подразделения организации (бухгалтерской службы, финансовый отдел и т.п.) необходимо в сроки, предусмотренные правилами документооборота организации (п.

Приемка и оприходование поступающих материалов и тары (под материалы) оформляются соответствующими складами, как правило, путем составления приходных ордеров (при этом может использоваться типовая межотраслевая форма N М-4, утвержденная постановлением Госкомстата России от 30.10.1997 N 71а) при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству) (п. 49 Методических указаний).

Заметим, в соответствии с п. 51 Методических указаний, если в интересах производства целесообразно направить материалы непосредственно в подразделение организации, минуя склад, такие партии материалов отражаются в учете как поступившие на склад и переданные в подразделение организации. При этом в приходных и расходных документах склада и приходных документах подразделения организации делается отметка о том, что материалы получены от поставщика и выданы подразделению без завоза их на склад (транзитом).

Перечень материалов, которые могут завозиться транзитом непосредственно в подразделения организации, должен быть оформлен распорядительным документом по организации.

Поэтому, если обозначать в качестве склада место нахождения самой организации (город А), а в качестве подразделения (для лучшего понимания, поскольку по факту обособленное подразделение в городе Б не создано) — место нахождения работника (объект заказчика, город Б), то оформление поступления (с соответствующими пометками о транзите) должно произойти как поступление на склад организации (в городе А) с одновременной передачей сотруднику (в подразделение) (город Б).

При этом приемные акты и приходные ордера должны, как правило, составляться в день поступления соответствующих материалов на склад или в другие установленные в организации сроки, но не позже сроков, установленных нормативными актами для приемки поступающих грузов (п. 53 Методических указаний). То есть поступление материалов на склад (город А) и оформление отпуска уполномоченному лицу (в город Б) должны произойти 28.03.2017. Для этого приходный ордер (о поступлении) и требование-накладная (о передаче подразделению) должны быть оформлены одновременно. Кто будет подписывать эти документы, организации следует определить самой.

Кто будет подписывать эти документы, организации следует определить самой.

Порядок отпуска материалов на производство, график доставки, формы оперативных документов устанавливаются организацией в приказе (распоряжении и т.д.) о документообороте (п.п. 90, 96, 100, 108, 109 Методических указаний).

При этом подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей, которые вместе с другими документами по учету затрат на производство передаются в бухгалтерскую службу организации или иное подразделение (например вычислительный центр) согласно утвержденному порядку документооборота (п. 114 Методических указаний). Поскольку в качестве такого подразделения в Вашем случае выступает сотрудник-разъездник, то составление таких отчетов может быть поручено ему либо, если, например, он не обладает соответствующей компетенцией, сотруднику самой организации, но, опять же, на основании переданных (каким-либо образом) сотрудником документов (данных).

Такой способ оформления взаимоотношений допустим (постановление Тринадцатого арбитражного апелляционного суда от 13. 06.2012 N 13АП-6940/12). Но, в отличие от Вашего намерения признать затраты до фактического поступления документов, в нем речь шла о ситуации признания расходов на матценности уже в более поздних периодах, периодах получения документов от подразделений (таковыми являлись научно-исследовательские суда, куда происходило поступление МПЗ и где они расходовались). Так, необходимые в процессе производства материалы поступали на суда как с центрального склада, так и транзитом от поставщиков на основании утвержденного на предприятия положения. МПЗ закреплялись за подотчетными лицами на судах и списывались в производство на основании Актов на списание. Обществом были представлены документы, подтверждающие факт приобретения материально-производственных запасов (акты оприходования материально-технического снабжения в рейсе, товарные накладные с подписями лиц, ответственных на судах за получение и использование МПЗ). Акты оприходования и закрепления материальных ценностей были получены бухгалтерией Общества в ноябре-декабре 2006 года и январе 2007 года, что подтверждается входящим штампом Общества, акты на списание МПЗ были утверждены генеральным директором Общества только в мае 2007 года.

06.2012 N 13АП-6940/12). Но, в отличие от Вашего намерения признать затраты до фактического поступления документов, в нем речь шла о ситуации признания расходов на матценности уже в более поздних периодах, периодах получения документов от подразделений (таковыми являлись научно-исследовательские суда, куда происходило поступление МПЗ и где они расходовались). Так, необходимые в процессе производства материалы поступали на суда как с центрального склада, так и транзитом от поставщиков на основании утвержденного на предприятия положения. МПЗ закреплялись за подотчетными лицами на судах и списывались в производство на основании Актов на списание. Обществом были представлены документы, подтверждающие факт приобретения материально-производственных запасов (акты оприходования материально-технического снабжения в рейсе, товарные накладные с подписями лиц, ответственных на судах за получение и использование МПЗ). Акты оприходования и закрепления материальных ценностей были получены бухгалтерией Общества в ноябре-декабре 2006 года и январе 2007 года, что подтверждается входящим штампом Общества, акты на списание МПЗ были утверждены генеральным директором Общества только в мае 2007 года.

В отношении приобретения материалов сотрудником организации самостоятельно (за наличный расчет) по месту выполнения монтажных работ отметим, что согласно п. 56 Методических указаний материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру — при покупке у другой организации за наличный расчет, акт или справка о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица. Получается, чтобы выполнить это требование, сотрудник должен проинформировать бухгалтерию предприятия о покупке, направив ей соответствующие документы (предположим, что сканированные копии), а также составив авансовый отчет или (если не получал деньги на покупку) иной документ, его заменяющий.

В соответствии с п. 90 Методических указаний под отпуском материалов на производство понимаются их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации. Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение. Как установлено п. 92 Методических указаний, материалы отпускаются с центральных (головных) складов организации в зависимости от структуры организации, в частности на склады подразделений или непосредственно в подразделения организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение. Как установлено п. 92 Методических указаний, материалы отпускаются с центральных (головных) складов организации в зависимости от структуры организации, в частности на склады подразделений или непосредственно в подразделения организации.

Учитывая это, сразу же после отражения в учете приобретенных за свой счет работником МПЗ следует оформить внутренне перемещение. Как мы поняли, Ваша организация использует для этого требование-накладную.

При этом в соответствии с п. 98 Методических указаний организация может осуществлять отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливается организацией.

Например, в ситуации, рассмотренной в приведенном выше постановлении, схожий порядок был утвержден Положением. Кто будет составлять и подписывать такой акт, организация определяет сама. Но очевидно, что количество израсходованных материалов может знать только работник, значит, если составление акта расхода поручено не ему, а иному лицу (в самой организации), следует предусмотреть, каким способом и по какой форме работник оповестит организацию о расходе ценностей.

Таким образом, организации следует самостоятельно разработать и утвердить правила документооборота в рассматриваемой ситуации, определив перечень материалов, а также случаев, при которых материалы могут приобретаться транзитом (минуя склад) и находится в подотчете. Правила документооборота утверждаются в учетной политике организации по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»). То есть организации следует определить и утвердить в учетной политике по бухгалтерскому учету, какие документы оформляются в рассматриваемом случае (например приходный ордер, требование-накладная либо акт расхода материалов, отчет о наличии и движении материалов), кем и в какой срок, как и когда передаются в бухгалтерию организации для учета.

Правила документооборота утверждаются в учетной политике организации по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»). То есть организации следует определить и утвердить в учетной политике по бухгалтерскому учету, какие документы оформляются в рассматриваемом случае (например приходный ордер, требование-накладная либо акт расхода материалов, отчет о наличии и движении материалов), кем и в какой срок, как и когда передаются в бухгалтерию организации для учета.

При этом заметим, и в случае приобретения и доставки материалов транзитом на объект заказчика, и в случае приобретения материалов сотрудником организации самостоятельно (за наличный расчет) по месту выполнения монтажных работ изначально материалы должны приходоваться на склад, а уже потом передаваться на объект заказчика. То есть организации следует оформить приходные и расходные документы на используемые материалы не только на объекте заказчика, но и изначально документально отразить движение таких материалов по складу (с отметкой о транзите). Указанные документы должно оформить уполномоченное организацией должностное лицо (работник). Полагаем, данным лицом может быть как работник, выполняющий работы на объекте заказчика, так и другое лицо (например, работник склада, бухгалтерии), уполномоченное на оформление указанных документов по информации, переданной исполнителем работ на объекте заказчика. При этом, полагаем, подписать приходные и расходные документы на использованные на объекте заказчика материалы должен работник, который непосредственно использовал их в работе. То есть, по нашему мнению, оформить такие документы может уполномоченное на это должностное лицо (например работник склада либо бухгалтерии), подписав их как лицо, ответственное за оформление, а работник, который непосредственно использовал материалы на объекте заказчика, подпишет по возвращении их как лицо, совершившее операцию (п.п. 6, 7 ч. 2 ст. 9 Закона N 402-ФЗ).

Указанные документы должно оформить уполномоченное организацией должностное лицо (работник). Полагаем, данным лицом может быть как работник, выполняющий работы на объекте заказчика, так и другое лицо (например, работник склада, бухгалтерии), уполномоченное на оформление указанных документов по информации, переданной исполнителем работ на объекте заказчика. При этом, полагаем, подписать приходные и расходные документы на использованные на объекте заказчика материалы должен работник, который непосредственно использовал их в работе. То есть, по нашему мнению, оформить такие документы может уполномоченное на это должностное лицо (например работник склада либо бухгалтерии), подписав их как лицо, ответственное за оформление, а работник, который непосредственно использовал материалы на объекте заказчика, подпишет по возвращении их как лицо, совершившее операцию (п.п. 6, 7 ч. 2 ст. 9 Закона N 402-ФЗ).

Налог на прибыль

Стоимость приобретенных материалов включается в состав материальных расходов (пп. 1 п. 1, п. 2 ст. 254 НК РФ). Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов в части сырья и материалов, приходящихся на произведенные товары (работы, услуги) (п. 2 ст. 272 НК РФ).

1 п. 1, п. 2 ст. 254 НК РФ). Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов в части сырья и материалов, приходящихся на произведенные товары (работы, услуги) (п. 2 ст. 272 НК РФ).

Если материалы учитываются в качестве прямых расходов (ст. 318 НК РФ), то их стоимость учитывается при налогообложении по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ.

В то же время в силу п. 1 ст. 252 НК РФ расходы, осуществленные (понесенные) налогоплательщиком, должны быть документально подтверждены, обоснованы и произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, организация вправе учесть в расходах стоимость приобретенных материалов по мере реализации выполненных работ и при наличии документов, подтверждающих их приобретение и использование в производстве.

В рассматриваемом же случае реализация выполненных работ (на дату подписания акта с заказчиком 31. 03.2017) происходит ранее даты фактического получения от работника документов, подтверждающих приобретение и использование материалов при выполнении данных работ (так как они представляются сотрудником, как мы поняли, 01.04.2017 с авансовым отчетом). Именно этот факт, по нашему мнению, при утверждении в учетной политике, что расходы по материалам признаются на дату подписания акта с заказчиком, то есть до даты получения от работника документов, подтверждающих их передачу (приобретение) и использование, может привести к спорам с налоговым органом и налоговым рискам. Ведь первичных документов у организации на дату признания расходов пока нет (есть только копии). Поэтому излишняя фиксация внимания налогового органа на таком порядке оформления отношений с работником, на наш взгляд, нежелательна.

03.2017) происходит ранее даты фактического получения от работника документов, подтверждающих приобретение и использование материалов при выполнении данных работ (так как они представляются сотрудником, как мы поняли, 01.04.2017 с авансовым отчетом). Именно этот факт, по нашему мнению, при утверждении в учетной политике, что расходы по материалам признаются на дату подписания акта с заказчиком, то есть до даты получения от работника документов, подтверждающих их передачу (приобретение) и использование, может привести к спорам с налоговым органом и налоговым рискам. Ведь первичных документов у организации на дату признания расходов пока нет (есть только копии). Поэтому излишняя фиксация внимания налогового органа на таком порядке оформления отношений с работником, на наш взгляд, нежелательна.

В целях признания в налоговом учете расходов по материалам на дату подписания акта с заказчиком 31.03.2017, то есть в I квартале 2017 года, полагаем, организация может поступившие на объект заказчика материалы до получения от работника сопроводительных документов от поставщика (перевозчика) (товарной накладной, счет-фактуры и т. п.) оприходовать по аналогии с неотфактурованными поставками в соответствии с п. V раздела 1 Методических указаний. При этом неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов (п. 37 Методических указаний). Расходные документы на использованные на объекте заказчика материалы, полагаем, может оформить уполномоченное должностное лицо организации по информации (данным), переданной исполнителем работ на объекте заказчика (с последующим подписанием их последним). Обращаем внимание, что высказанная точка зрения является нашим экспертным мнением.

п.) оприходовать по аналогии с неотфактурованными поставками в соответствии с п. V раздела 1 Методических указаний. При этом неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов (п. 37 Методических указаний). Расходные документы на использованные на объекте заказчика материалы, полагаем, может оформить уполномоченное должностное лицо организации по информации (данным), переданной исполнителем работ на объекте заказчика (с последующим подписанием их последним). Обращаем внимание, что высказанная точка зрения является нашим экспертным мнением.

Понимая сложности с организацией в Вашем случае электронного документооборота, к сожалению, использование какого-либо иного абсолютно безрискового варианта учета в Вашей ситуации мы не видим.

ГАРАНТ

Разместить:

вернуться к списку курсов Учебный курс «Умное предприятие» рекомендован бухгалтерам по учету производства для обучения практической работе в программе 1С:Управление производственным предприятием 8. Курс также может оказаться полезным техническим специалистам, ведущим внедрение и сопровождение УПП. Материал курса представляет подробное описание методики работы с программой на базе реальных хозяйственных операций. Курс включает описание всех типовых задач, которые бухгалтеры по учету производства решают на своих рабочих местах. При этом в курсе рассматриваются только нужные для данных специалистов функции, не содержится лишняя информация. Обучение по курсам проводится преимущественно самостоятельно, по материалам прилагаемой методики, с активным использованием изучаемой программы. При этом за каждым обучающимся закрепляется индивидуальный преподаватель, который контролирует процесс обучения и вовремя выявляет ошибки. Методика курса опирается на данные специального сквозного примера. Разделы методики состоят из практических заданий, выполняемых в соответствии с иллюстрированной пошаговой инструкцией. Сквозной пример в методике изложен в увлекательной форме, в виде записей из дневника бухгалтера по учету производства. В этих записях бухгалтер излагает практические советы и рекомендации при построении эффективной системы учета производства на предприятии. При необходимости делаются теоретические отступления для обоснования того или иного подхода к учету, а также необходимые ссылки на литературу (документация, методические материалы).

Вместо предисловия Введение

Занятие 1.

Занятие 2.

Занятие 3. Учет нематериальных затрат, выпуска услуг

Занятие 4.

Занятие 5. Учет возвратных отходов, брака

Занятие 6.

Занятие 7.

Занятие 8. Анализ возможных ошибок при расчете себестоимости

Задания для самостоятельного выполнения Приложения |

В мае 2008 года я устроилась на работу в компанию Авалон, где с января 2008 года внедряется программа «1С: Управление производственным предприятием». Мне пришлось оперативно подключаться к процессу внедрения. Предлагаю вначале ознакомиться со спецификой и организационной структурой нашей компании.

В мае 2008 года я устроилась на работу в компанию Авалон, где с января 2008 года внедряется программа «1С: Управление производственным предприятием». Мне пришлось оперативно подключаться к процессу внедрения. Предлагаю вначале ознакомиться со спецификой и организационной структурой нашей компании.

События охватывают несколько дней за период июнь-июль 2008г.

События охватывают несколько дней за период июнь-июль 2008г. Первоначальная настройка учета производства в УПП

Первоначальная настройка учета производства в УПП Учет материальных затрат, выпуска продукции

Учет материальных затрат, выпуска продукции Учет в многопередельном производстве

Учет в многопередельном производстве Регламентные операции в учете производства

Регламентные операции в учете производства Расчет и учет себестоимости выпуска

Расчет и учет себестоимости выпуска , превышает НЗП»

, превышает НЗП»Оприходование товара: документы, проводки — Контур.Бухгалтерия

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Попробовать бесплатно

Учет брака в программе «1С:Управление производственным предприятием 8»

Содержание:

- Списание брака со склада

- Учет брака при выпуске продукции

- Возврат из производства возвратных отходов

- Списание на виновного

- Инвентаризация брака

- Расчет себестоимости выпуска

- Заключение

В программе «1С:Управление производственным предприятием 8» учет брака осуществляется в подсистеме «Управление затратами». По способу отнесения затрат на себестоимость выделяют два основных типа затрат: прямые и косвенные. Прямые затраты целиком входят в себестоимость выпущенной продукции, а косвенные затраты определенным способом распределяются на стоимость продукции. По характеру включения в себестоимость для учета брака выделяют специальный тип затрат «Брак в производстве». Такие затраты не являются однозначно косвенными, т. к. при распределении могут быть отнесены на конкретное изделие.

Прямые затраты целиком входят в себестоимость выпущенной продукции, а косвенные затраты определенным способом распределяются на стоимость продукции. По характеру включения в себестоимость для учета брака выделяют специальный тип затрат «Брак в производстве». Такие затраты не являются однозначно косвенными, т. к. при распределении могут быть отнесены на конкретное изделие.

Бухгалтерский учет затрат по браку ведется на счете 28 «Брак в производстве», который имеет аналитику «Подразделения», «Номенклатурные группы» и «Статьи затрат».

В случае, когда брак обнаружен на складе и принято решение о его списании в производство, оформляется документ «Требование-накладная». Брак может быть исправимым и неисправимым. Если брак неисправим, то указывается статья затрат с характером «Брак в производстве», системой подставляется счет затрат 28, аналитика «Номенклатурная группа» указывается в табличной части документа. Для брака существует возможность указать, на какую продукцию он будет отнесен, с точностью до характеристики и серии. Документом будут сформированы проводки — см. таблицу 1.

Документом будут сформированы проводки — см. таблицу 1.

Таблица 1

| Период | № | Счет Дт | Субконто Дт | Кол-во Дт | Счет Кт | Субконто Кт | Кол-во Кт | Сумма |

| Документ | Содержание | |||||||

| Организация | № журнала | |||||||

| 16.01.2007 12:00 | 1 | 28. 01 01 | Цех 2 | 10.01 | Ткань флок | 2 | 100,00 | |

| Требование-накладная МСК00004 от 16.01.2007 | Мягкая мебель | Главный склад | Списаны ТМЦ | |||||

| МебельСтройКомплект завод | Материалы собственные | |||||||

В случае, когда брак является исправимым, его можно передать в производство на доработку документом «Требование-накладная» по производственной статье затрат.

Допустим, на этапе выпуска продукции удалось однозначно определить, брак или качественная продукция получились в результате. В системе оформляется документ «Отчет производства за смену», при этом брак имеет направление выпуска «На затраты» и статья затрат имеет характер «Брак в производстве», а остальная продукция имеет направление выпуска «На склад».

Но если качество нельзя определить однозначно при выпуске продукции, то также оформляется документ «Отчет производства за смену» с направлением «На склад», но качество продукции устанавливается отличным от «Новый», например «Сомнительный». Это делается для того, чтобы отделить данный выпуск от остальных партий в складском учете.

Далее, проводится проверка качества продукции. Для качественной продукции оформляется документ «Корректировка качества» и устанавливается качество «Новый». Для брака оформляется списание со склада документом «Требование-накладная» по статье затрат с характером «Брак в производстве».

В случае, когда в результате выпуска продукции возникают возвратные отходы, их поступление на склад можно оформить двумя способами:

- Документом «Оприходование материалов из производства» с видом операции «Отходы и брак».

- Документом «Отчет производства за смену», закладка «Возвратные отходы».

При этом статья затрат, на которую списываются возвратные отходы, должна иметь вид затрат «Материальные», статус материальных затрат «Возвратные отходы», характер затрат «Производственные» (см. рис. 1).

Сумма затрат по возвратным отходам участвует в распределении затрат при расчете себестоимости продукции, однако в состав себестоимости продукции входит с отрицательным знаком, фактически уменьшая ее.

Документом будут сформированы следующие проводки (см. табл. 2).

Таблица 2

Период | № | Счет Дт | Субконто Дт | Кол-во Дт | Счет Кт | Субконто Кт | Кол-во Кт | Сумма |

Документ | Содержание | |||||||

Организация | № журнала | |||||||

15. | 1 | 41.01 | Доска | 12 | 20.01.1 | Цех 1 | 100,00 | |

Оприходование материалов из | Главный склад | Мягкая мебель | Оприходованы материалы | |||||

МебельСтройКомплект завод | Возвратные отходы | |||||||

01.2007 17:22:36

01.2007 17:22:36Для списания затрат по браку на ответственное лицо нет специализированного документа, поэтому используется документ «Прочие затраты» с видом операции «Списание». В табличной части указывается статья затрат с характером «Брак в производстве» и сумма затрат. На закладке «Бухгалтерский учет» выбирается счет 73.02 «Расчеты по возмещению материального ущерба». Документом будут сформированы проводки — см. таблицу 3.

В табличной части указывается статья затрат с характером «Брак в производстве» и сумма затрат. На закладке «Бухгалтерский учет» выбирается счет 73.02 «Расчеты по возмещению материального ущерба». Документом будут сформированы проводки — см. таблицу 3.

Таблица 3

Период | № | Счет Дт | Субконто Дт | Кол-во Дт | Счет Кт | Субконто Кт | Кол-во Кт | Сумма |

Документ | Содержание | |||||||

Организация | № журнала | |||||||

15. | 1 | 73.02 | Авдеев А.А. | 28.01 | Цех 1 | 500,00 | ||

Прочие затраты МСК00000002 от 15.01.2007 | Мягкая мебель | Прочие затраты | ||||||

МебельСтройКомплект завод | Брак | |||||||

01.2007 18:50:38

01.2007 18:50:38При проведении расчета себестоимости выпуска расходы по браку в производстве списываются на производственные расходы. Для того чтобы исключить из расчета остаток расходов по браку, используется документ «Инвентаризация брака». Данный документ не делает никаких движений в регистрах, не формирует проводок, и используется только в процедуре расчета себестоимости выпуска. Остаток по браку вводится по статье с характером «Брак в производстве» по всем разрезам учета брака: по подразделениям, статьям затрат, номенклатурным группам, заказам, продукции, характеристики продукции и серии.

Для того чтобы исключить из расчета остаток расходов по браку, используется документ «Инвентаризация брака». Данный документ не делает никаких движений в регистрах, не формирует проводок, и используется только в процедуре расчета себестоимости выпуска. Остаток по браку вводится по статье с характером «Брак в производстве» по всем разрезам учета брака: по подразделениям, статьям затрат, номенклатурным группам, заказам, продукции, характеристики продукции и серии.

Распределение затрат по браку производится регламентным документом «Расчет себестоимости выпуска». Предварительно должны быть определены способы распределения затрат в регистре сведений «Способы распределения статей затрат организаций». Перейти в регистр можно из элемента справочника «Статьи затрат» (см. рис. 2).

Документ «Расчет себестоимости выпуска» распределяя затраты по браку формирует проводки — см. таблицу 4.

Таблица 4

Период | № | Счет Дт | Субконто Дт | Кол-во Дт | Счет Кт | Субконто Кт | Кол-во Кт | Сумма |

Документ | Содержание | |||||||

Организация | № журнала | |||||||

31. | 1 | 20.01.1 | Цех 1 | 28.01 | Цех 1 | 45,00 | ||

Расчет себестоимости выпуска | Мягкая мебель | Распределение брака в производстве | ||||||

МебельСтройКомплект завод | Брак | |||||||

01.2007 23:59:59

01.2007 23:59:59Мы рассмотрели основные случаи возникновения и списания брака в производстве, правила их отражения в системе. При этом для брака используются статьи затрат со специально выделенным характером затрат «Брак в производстве».

При этом для брака используются статьи затрат со специально выделенным характером затрат «Брак в производстве».

В результате регламентный документ «Расчет себестоимости выпуска» распределяет затраты по браку в производстве на основании введенных данных.

Последние статьи:

- Транспортный налог в 1с 8.3 – расчет и начисление в 2021 году

- Способы учета НДС в 1С Бухгалтерия 8.3

- Правильный учёт излишков товара в 1С Бухгалтерия 8.3

- Как в 1С 8.3 оформить возврат товара поставщику?

- Создание номенклатуры в 1С 8.3

Учет производства в «BAS Бухгалтерія»

(097) 333 39 23 (095) 333 39 23

8 965

Методика ведения производства в «BAS Бухгалтерія» сводится к накоплению прямых и косвенных затрат по готовой продукции, а в конце месяца распределению всех косвенных затрат на конкретную номенклатурную группу и расчет себестоимости.

Общую схему учета производства можно отобразить так:

Счета расходовСтатьи затрат производства можно разделить на:

| Прямые расходы, которые используются на конкретный вид продукции | Косвенные расходы, которые суммарно используются для всей продукции и затем распределяются |

|

|

В программе все статьи расходов хранятся в одноименном справочнике:

В бухгалтерском учете для:

- Прямых расходов используют счет 231 (Основное производство), где накапливаются затраты в разрезе двух аналитик (субконто):

- «Подразделение» – аналитика, по которой распределяется ОПР,

- «Номенклатурные группы» – товар (отдельная номенклатура) или группа однотипных товаров, по которой рассчитывается себестоимость;

- Косвенных расходов используется счет 91 (Общепроизводственные расходы), где накапливаются затраты по субконто «Подразделение».

Основным документом производства в «BAS Бухгалтерія» является «Отчет производства за смену», который находится в меню «Производство» – «Выпуск продукции» и выполняет:

- Оприходование готовой продукции (полуфабрикатов) на закладке «Продукция». При этом обязательно нужно указать:

- Подразделение, по которому изготавливается продукция;

- Счет расходов, обычно это счет 231;

- Плановую себестоимость – себестоимость, по которой учитывается готовая продукция к моменту закрытия месяца.

- Списание материалов, которые необходимы для изготовления продукции, и отображаются на закладке «Материалы». При этом:

- Закладка появится при установленной галочке «Списать материалы» в шапке документа.

- Перечень материалов можно заполнить вручную или по спецификации через кнопку «Заполнить».

Саму спецификацию предварительно нужно ввести в карточке номенклатуры вверху, перейдя по ссылке – «Спецификации номенклатуры».

Саму спецификацию предварительно нужно ввести в карточке номенклатуры вверху, перейдя по ссылке – «Спецификации номенклатуры». - Обязательно нужно заполнить аналитику «Номенклатурная группа» и «Статьи затрат».

- Возвращение обратных отходов производства, которое проводится на закладке «Обратные отходы».

При проведении документа «Отчет производства за смену» формируются бухгалтерские проводки по готовой продукции и списанию материалов:

Также документ формирует движения по регистру накопления «Выпуск продукции и услуг в плановых ценах»:

Для накопления производственных затрат по заработной плате используется документ «Начисление заработной платы» или «Отображение зарплаты в бухгалтерском учете» (в зависимости от настроек учета зарплаты), при этом в способе отражения расходов соответствующих сотрудников указывается счет 231. Для понимания кто и какой объем работ выполнил для конкретной продукции и начисления ЗП по сдельной работе, предлагаем установить модуль «Сдельный наряд».

Для понимания кто и какой объем работ выполнил для конкретной продукции и начисления ЗП по сдельной работе, предлагаем установить модуль «Сдельный наряд».

Проведение общепроизводственных расходов (ОПР)

Расходы, которые косвенно влияют на себестоимость продукции и затем распределяются, накапливаются на счете 91 (Общепроизводственные расходы). Для таких затрат используются следующие документы:

- Поступление товаров и услуг;

- Авансовый отчет;

- Списание товаров;

- Начисление зарплаты или Отображение зарплаты в бухгалтерском учете;

- Закрытие месяца (амортизация ОС).

Проведем расходы цеха по Аренде, для этого воспользуемся документом «Поступление товаров и услуг» – закладка «Услуги». Выбираем счет 91 и обязательно выставляем аналитику расходов: Подразделение, Статья затрат.

Чтобы учесть общепроизводственные расходы в себестоимость, необходимо указать Способ распределения затрат в регистре сведений «Методы распределения косвенных расходов», который находится в меню Главная – Организации. Выбираем организацию, в нашем случае «Пилот», закладку «Учетная политика», открываем учетную политику, закладку «Общепроизводственные» – «Методы распределения косвенных расходов».

Выбираем организацию, в нашем случае «Пилот», закладку «Учетная политика», открываем учетную политику, закладку «Общепроизводственные» – «Методы распределения косвенных расходов».

Есть несколько способов распределения, которые определяют базу распределения косвенных расходов:

- «Объем выпуска» -количество изготовленной в текущем месяце продукции и предоставляемых производственных услуг;

- «Плановая себестоимость выпуска» – плановая стоимость изготовленной в текущем месяце продукции и предоставляемых производственных услуг;

- «Оплата труда» – сумма затрат, накопленных на статьях расходов с видом «Оплата труда»;

- «Материальные затраты» -сумма затрат, накопленных на статьях с видом «Материальные затраты»;

- «Прямые расходы» -сумма затрат, накопленных на статьях прямых затрат производства;

- «Отдельные статьи прямых затрат» –сумма затрат, накопленных на статьях прямых расходов, объединении в произвольный список, который хранится в справочнике «Списки статей расходов, включенных в базу распределения косвенных расходов».

Способы распределения указываются с точностью до подразделения и статьи затрат.

Если для всех ОПР нужно установить один общий способ распределения, то поле Счет расходов нужно оставить пустым. Также можно установить единственный способ распределения для всех затрат, учитываемых на одном счете или одним подразделением.

В регистре сведений «Методы распределения косвенных расходов организаций» указывается дата, с которой начинает действовать способ распределения. Если происходят изменения в способе распределения, нужно создать новую запись с датой, с которой произошли изменения.

Важно! Если не настроен регистр по хотя бы одной статье расходов, эта расход не будет распределен, а документ «Закрытие месяца» выдаст ошибку «Нет базы распределения» по статье расходов».

Рассмотрим механизм распределения на нашем примере:

После внесения всех прямых и общепроизводственных расходов и отражения выпуска продукции необходимо провести документ «Закрытие месяца».

Документ «Закрытие месяца» находится в разделе «Операции» – «Закрытие периода» – «Закрытие месяца». Он состоит из перечня регламентированных операций бухгалтерского и налогового учета. В частности операция, которая формирует себестоимость, называется «Расчет и корректировка себестоимости продукции (услуг)».

Важно! Для расчета корректной себестоимости нужно перепровести документы, чтобы партии материалов в производство подтягивались по хронологии.

Указанная операция формирует следующие движения:

- Распределяет общепроизводственные расходы по номенклатурным группам, со счета 91 на счет производства 231:

2. Рассчитывает себестоимость продукции по номенклатурным группам с учетом ОПР и делает корректирующие движения в себестоимость по проданной продукции за месяц. Суммы доначисляются или сторнируются по счету 901.

Показателем правильного закрытия месяца являются свернутые счета 91 и 231.

Также из документа «Закрытие месяца» можно открыть Справку-расчет «Калькулятор себестоимости»

и Справку-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера, по которой можно увидеть отклонения от плановой себестоимости в этом месяце.

Таким образом, мы на примере рассмотрели необходимые настройки и учет производства в «BAS Бухгалтерія».

Типичные ошибки и нарушения, выявляемые при аудите операций с материально

Фомичева Л. П.

аудитор,

член Палаты налоговых консультантов РФ

Данная статья может служить подспорьем тем, кто готовится к сдаче экзаменов на получение квалификационного аттестата аудитора (общий аудит). В теме 19 по бухгалтерскому учету Программы проведения экзаменов1 вопрос звучит так, как и в заголовке статьи. Кроме того, она послужит методическим материалом для преподавателей УМЦ, которые готовят аудиторов к сдаче таких экзаменов.

Документальное оформление операций

Очень часто аудитор выявляет, что документальное оформление операций по оприходованию и списанию материалов находится не на должном уровне. Чаще всего имеются нарушения в оформлении операций прихода и расхода (списания) материальных ценностей унифицированными бланками, которые могут отсутствовать вообще либо в них могут не заполняться все необходимые реквизиты. В данном случае нарушается ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в соответствии с которой первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Поэтому на основании неправильно оформленных документов нельзя делать записи в бухгалтерском учете. Кроме того, неверное оформление документов вызывает споры с налоговыми органами по принятию расходов в целях исчисления налога на прибыль. Ведь в соответствии с п. 1 ст. 252 НК РФ расходы, произведенные на территории РФ, должны быть подтверждены документами, оформленными в соответствии с правилами российского законодательства.

Ведь в соответствии с п. 1 ст. 252 НК РФ расходы, произведенные на территории РФ, должны быть подтверждены документами, оформленными в соответствии с правилами российского законодательства.

Рассмотрим детально наиболее распространенные ошибки в оформлении первичных документов.

1. Оприходование поступающих товарно-материальных ценностей (МПЗ) производится организацией без оформления приходных ордеров унифицированной формы № М-4 или проставления штампа с реквизитами приходного ордера на накладной поставщика, что является нарушением требований п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н, далее по тексту — Методические указания по МПЗ). Порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в учетной политике организации.

2. Приходные ордера составляются организацией в электронном виде, без составления документа на бумажном носителе; подписи материально ответственных лиц на приходных ордерах отсутствуют (нарушение п. 6, 11, 12 и 136 Методических указаний по МПЗ, ст. 252 НК РФ).

6, 11, 12 и 136 Методических указаний по МПЗ, ст. 252 НК РФ).

3. Приобретенные материально — производственные запасы, например через подотчетных лиц, не приходуются на счета материального учета.

Данные ошибки не дают возможности подтвердить факт оприходования ценностей, что важно не только для бухгалтерского и налогового учета, но и для принятия к вычету «входного» НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ). Неправильное оформление первичных документов приравнивают к их отсутствию и, как следствие, налогоплательщику отказывают в вычетах по НДС. По данному вопросу существует арбитражная практика и не всегда в пользу налогоплательщика.

Невозможно подтвердить факт принятия на материальную ответственность ценностей материально-ответственным лицом.

4. В товарных накладных (ТОРГ-12) на поставку товаров стоимость отражается только в иностранной валюте. По мнению Минфина РФ это является нарушением действующих правил оформления первичных документов (см. письма от 17 июля 2007 г. № 03-03-06/2/127, от 12 января 2007 г. № 03-03-04/1/866).

№ 03-03-06/2/127, от 12 января 2007 г. № 03-03-04/1/866).

5. Питьевую воду в бутылях в офисах можно встретить на каждом шагу. Но бухгалтеры забывают, что бутыли являются многооборотной возвратной тарой, которая должна быть оприходована на счете 10-4 (п. 179 Методических указаний по МПЗ). Возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, записью:

Д-т сч.60 «Расчеты с поставщиками и подрядчиками»,

К-т сч.10 «Материалы», субсчет 4 «Тара и тарные материалы».

Неотражение в учете тары ведет к искажению остатков запасов и неверному формированию кредиторской задолженности.

Кроме того, ошибка ведет к возможному искажению начисления НДС. В соответствии с п. 7 ст. 154 НК РФ при реализации товаров в многооборотной таре, имеющей залоговые цены, в налоговую базу по НДС тара не включается, если она подлежит возврату продавцу. Поэтому ошибкой является указание ставки НДС в счете-фактуре по данной позиции тары.

Кулеры, которые сдаются организации в аренду поставщиком воды, должны быть отражены в качестве арендованных основных средств на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договорах аренды. Если они не квалифицируются в качестве основных средств, то для учета материально-производственных запасов (далее — МПЗ), не являющихся собственностью организации, предназначен счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Отражение чуждого имущества за балансом важно для правильного проведения инвентаризации.

Если они не квалифицируются в качестве основных средств, то для учета материально-производственных запасов (далее — МПЗ), не являющихся собственностью организации, предназначен счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Отражение чуждого имущества за балансом важно для правильного проведения инвентаризации.

6. Списание на расходы товарно-материальных ценностей по первичным документам, часто производится документами, не содержащимся в альбомах унифицированных (типовых) форм, например расходной накладной унифицированной формы № М-11 (нарушение ст. 9 Закона № 129-ФЗ). Кроме того, при ее оформлении часто нарушаются требования п.п. 97 и 98 Методических указаний по МПЗ – отсутствуют шифры расхода, при этом акт на списание не оформляется. Поскольку унифицированная форма акта отсутствует, разработанный организацией документ должен быть утвержден, например, в качестве приложения к учетной политике. Эта ошибка ведет к непринятию расходов для целей бухгалтерского учета и исчисления налога на прибыль.

7. В организации отсутствуют нормативы образования безвозвратных отходов каждого вида сырья и материалов, используемых в производстве, исходя из технологических особенностей производственного цикла и процесса транспортировки (технологическое карты, сметы технологического процесса и т. п.). Такие документы должны разработать специалисты организации, контролирующие технологический процесс (например, технологи), документ нужно утвердить у руководства (например, главным технологом или главным инженером). Суммы технологических потерь организация сможет принять в уменьшение налоговой базы по прибыли только в пределах обоснованных и документально подтвержденных нормативов.

8. Отпуск готовой продукции покупателям оформляется, как правило, накладными унифицированной формы ТОРГ-12, а не формы № М-15 «Накладная на отпуск материалов на сторону». О том, что при отгрузке готовой продукции покупателям (заказчикам) применяется форма № М-15, а не форма № ТОРГ-12 Минфин России подтверждал не раз в своих письмах от 29. 01. 2003 г. № 16-00-14/32, от 07.04. 2006г. № 03-11-05/96, от 04.04. 2006 г. № 03-11-04/3/186.

Неотфактурованные поставки

Неотфактурованными поставками называются МПЗ, которые поступили в организацию без сопроводительных документов. Такая ситуация может возникать при наличии договора между продавцом и покупателем, в соответствии с которым был отгружен товар. Ст.ст. 484 и 513 ГК РФ предусматривают обязанность покупателя принять товар вне зависимости от отсутствия или наличия расчетных документов.

Правила бухгалтерского учета неотфактурованных поставок регламентированы п.п. 36 — 41 Методических указаний по МПЗ.

Неотфактурованные поставки принимаются на склад с составлением акта о приемке не менее чем в двух экземплярах по унифицированной форме: № ТОРГ-4 – если поступили товары и № М-7 – если поступили материалы.

Организации следует проверить, не числятся ли поступившие неотфактурованные запасы как находящиеся в пути или как дебиторская задолженность.

При получении расчетных документов поставщика бухгалтер обязан:

1) проверить, не списывались ли неотфактурованные МПЗ на себестоимость в текущем периоде;

2) в случае списания части неотфактурованных МПЗ определить процентную долю списанных на себестоимость производства (реализации) и оставшихся на складе МПЗ;

3) скорректировать оценку МПЗ, оставшихся на складе согласно п. 40 Методических указаний по МПЗ;

4) отнести на счет 91 «Прочие доходы и расходы» сумму дооценки МПЗ, списанных на себестоимость производства (реализации).

НДС. Согласно п. 1 ст. 172 НК РФ организация вправе зачесть НДС только в случае, если у нее есть счет-фактура с выделенным НДС. Следовательно, по неотфактурованной поставке этот налог не возмещается до тех пор, пока поставщик не представит расчетные документы. Приходуются материалы без выделения НДС расчетным путем, даже если этот налог выделен в договоре отдельной суммой, так как оснований (счета-фактуры и других расчетных документов) для его выделения из цены не имеется.

Налог на прибыль. В соответствии с п. 2 ст. 254 НК РФ стоимость материалов складывается из цены материалов и затрат на их приобретение. Согласно п. 1 ст. 252 НК РФ расходы, уменьшающие налогооблагаемый доход, должны быть подтверждены документально. Поскольку расчетные документы еще не получены, в качестве подтверждающего цену документа можно использовать договор.

Если в договоре цена не установлена, считается, что стоимость материалов определить нельзя, следовательно, организация не вправе включать стоимость таких материалов в расчет налога на прибыль. Данные материалы можно будет учесть в составе расходов лишь тогда, когда поставщик пришлет документы.

При реализации товаров, учтенных в неотфактурованных поставках, правомерно использовать п. 2 ст. 268 НК РФ и скорректировать себестоимость проданных товаров в периоде отражения реализации. Соответственно, придется подать уточненную налоговую декларацию.

Неверноеопределениемомента перехода права собственности

В бухгалтерию чаще всего не приносят договоры поставки, и полученные ценности приходуются по факту получения. При этом бухгалтер уверен, что это ценности собственные. При этом возможно, что поступившее имущество не является таковым, и должно учитываться за балансом. Цена ошибки – преждевременный вычет НДС по поступившим ценностям.

Второе искажение связано с тем, что ценности, находящиеся в пути, могут уже принадлежать организации, и их следует учитывать на балансе по договорной цене, т.е. с учетом НДС, поскольку счет-фактура на них пока не поступила (п. 26 ПБУ 5/01). Несвоевременное отражение операции ведет к занижению показателей бухгалтерской отчетности по статьям «Запасы» и кредиторской задолженности за них, если не была выдана предоплата.

Напомним, что в договоре поставки стороны могут предусмотреть любой приемлемый для них момент перехода права собственности. При отсутствии в договоре поставки специального определения момента возникновения права собственности у покупателя это право переходит к нему в момент передачи товара (ст. 223 ГК РФ). Вещь признается переданной приобретателю с момента ее вручения или передачи перевозчику (например, организации связи) для отправки приобретателю, если на продавце не лежит обязанность доставки товара (ст. 224 ГК РФ).

В международных поставках также следует руководствоваться текстом договора.

Искажение первоначальной стоимости товаров

Для торговых организаций п. 13 ПБУ 5/01 предусмотрено специальное положение о формировании покупной стоимости товара. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, можно включать: в состав расходов на продажу (счет 44) или в стоимость товара (счет 41). В соответствии с п.п. 227-228 Методических указаний по МПЗ выбор организации закрепляется в учетной политике.

Помимо этого, выделив транспортно-заготовительные расходы (далее — ТЗР) в отдельную позицию (субсчет) на счете 44, этот счет можно: закрывать полностью на счет 90; рассчитывать на конец месяца ТЗР, приходящихся на остаток товара на складе.

Для целей исчисления налога на прибыль (ст. 320 НК РФ) налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их покупкой. Если в налоговую стоимость приобретения товаров расходы по доставке, складские расходы не включаются, то они учитываются в издержках и распределяются между проданными товарами и остатком товаров на складе. При этом они считаются прямыми расходами. Иными словами, если в стоимость товара они не вошли, нужно считать ТЗР на остаток товара.

Самая распространенная ошибка бухгалтеров — учитывать транспортные расходы в составе издержек обращения, но при этом не рассчитывать ТЗР на остаток товаров для налога на прибыль. В этом случае постоянно занижается сумма налога на прибыль к уплате.

Кроме того, частой ошибкой в оформлении транспортных расходов является отсутствие правильно оформленных документов между перевозчиком и заказчиком. Их взаимоотношения чаще всего требуют оформления товарно-транспортной накладной. В соответствии с указаниями Госкомстата (от 28.11.97 № 78) по заполнению ф.1-Т, она оформляется лишь тогда, когда грузоотправитель является заказчиком автотранспорта. Из этого следует, что данная форма не оформляется грузоотправителем, если заказчиком автотранспорта является грузополучатель. В отсутствие товарно-транспортных накладных, а также при наличии нарушений их заполнения налоговая инспекция может не признать расходы по доставке в целях налогообложения прибыли, так как не выполняется критерий документальной подтвержденности расходов, установленный пунктом 1 статьи 252 НК РФ.

Ошибки в учете безвозмездно полученных ценностей

При кажущейся простоте отражения хозяйственных операций по безвозмездно полученному имуществу нередки ошибки, ведущие к существенным искажениям бухгалтерского и налогового учета организации.

В бухгалтерском учете товары и материалы, полученные безвозмездно, учитываются текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01). Бухгалтерская запись при этом производится:

Д-т сч.10 «Материалы» , сч.41 «Товары»,

К-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

Кроме того, в соответствии с п. 11 ПБУ 5/01 в их фактическую себестоимость включаются затраты организации на доставку и приведение их в состояние, пригодное для использования. По мере отпуска ТМЦ в производство производятся записи:

Д-т сч.20 «Основное производство»,сч.23 «Вспомогательные производства», сч.26 «Общехозяйственные расходы», сч.44 «Расходы на продажу»,

К-т сч.10 «Материалы» ,

и одновременно

Д-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»,

К-т сч.91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В целях налогообложения прибыли организация, безвозмездно получившая имущество, должна уплатить с него налог на прибыль (п. 2 ст. 248, п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ) на дату подписания акта приемки-передачи, если ТМЦ не получены от учредителя, более чем 50% доли в уставном (складочном) капитале организации (пп. 11 п. 1 ст. 251 НК РФ). Стоимость безвозмездно полученных МПЗ при их списании в производство не учитывается в расходах, уменьшающих налоговую базу по налогу на прибыль (письмо Минфина РФ от 05.12.2008 № 03-03-06/1/674).

Неверное определение способа списания МПЗ при выбытии

При отпуске МПЗ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01): по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО). Напомним, что способ ЛИФО в бухгалтерском учете не применяется, поскольку он ведет к завышению себестоимости продукции и уменьшению финансового результата, и как следствие — дивидендов, выплачиваемых акционеров

Методика расчета стоимости указанными способами описана в п.п. 73 – 80 Методических указаний по МПЗ и приложении № 1 к ним. В соответствии с п. 78 Методических указаний по МПЗ применение оценки по средней себестоимости и ФИФО может осуществляться по взвешенной или скользящей оценке. Выбор метода расчета следует сделать в учетной политике организации. Взвешенную оценку часто используют при ручном учете либо там, где документы по приходу ценностей поступают поздно. Большинство же бухгалтерских программ используют метод расчета скользящей оценки, когда стоимость определяется при каждом списании.

В целях исчисления налога на прибыль подобные способы расчета – средневзвешенным методом или в скользящей оценке — не указаны (п. 8 ст. 254, пп. 3 п. 1 ст. 268 НК РФ). Для упрощения учета организация может выбрать один и тот же метод оценки материалов и сырья при их списании в бухгалтерском и налоговом учете.

Частой ошибкой бухгалтеров является несоблюдение в учете метода, установленного в учетной политике. По этой причине аудитор часто испытывает сложности при подтверждении себестоимости проданной продукции, работ, услуг или товаров. Кроме того, в аудиторском заключении обязательно появится текст о несоблюдении организацией собственной учетной политики.

Резерв под снижение стоимости

Одной из регулирующих величин к счетам учета материалов, товаров и готовой продукции является резерв под снижение стоимости материальных ценностей, который позволяет отражать в балансе стоимость материальных ценностей с учетом их рыночной цены на отчетную дату.

Организации, которые указывают в учетной политике, что данный резерв они не создают, ошибаются. Его создание не есть предмет учетной политики. П. 25 ПБУ 5/01 предусмотрено три ситуации, приводящие к созданию резерва под снижение стоимости материальных ценностей: если МПЗ морально устарели; если МПЗ полностью или частично потеряли свое первоначальное качество; если текущая рыночная стоимость, стоимость продажи МПЗ снизилась.

Порядок образования резервов установлен в п. 20 Методических указаний по МПЗ. Его можно формировать по: каждой единице МПЗ, принятой к учету, отдельным видам (группам) аналогичных МПЗ — партии товара, номенклатурному номеру материала и т. д. Выбор способа должен быть закреплен в учетной политике.

Аудитор, обычно, проверяет стоимость запасов, которые находятся без движения в течение года. Также он отслеживает продажи в следующем году до даты выдачи аудиторского заключения, чтобы подтвердить, что остатки МПЗ в отчетности на 31.12. отражены верно. Отсутствие резерва в учете при наличии устаревших МПЗ служит частым поводом для формирования аудитором оговорок в аудиторском заключении.

Нарушение порядка учета потерь при перевозке

Если при приемке поступивших в организацию МПЗ выявлены недостачи и порчи, то необходимо руководствоваться для целей бухгалтерского учета положениями п.п. 58 — 61 Методических указаний по МПЗ.

В случае установления покупателем при приемке товаров несоответствия поставляемых товаров условиям договора (по качеству, количеству, ассортименту, комплектности), он должен соответствующим образом заполнить предусмотренные для этого случая унифицированные формы первичных документов: акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме № ТОРГ-2 (по российским поставкам) или ТОРГ-3 (при импорте) либо акт о приемке материалов по форме № М-7. На основании этих актов покупатель составляет претензию поставщику (или перевозчику). Исключения могут составлять ситуации, когда за время пути применяются нормы естественной убыли товаров.

Следует помнить, что виноватый поставщик должен возместить не только стоимость недостающих ценностей, но и сумму транспортно — заготовительных расходов, подлежащей оплате покупателем, в доле, относящейся к недостающим или испорченным ценностям. Также он обязан возместить и НДС, приходящийся на все эти суммы. Последнее положение крайне важно для правильного исчисления НДС покупателем. Правильное оформление потерь снижает убытки организации.

Нарушение порядка учета готовой продукции

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости (п. 205 Методических указаний по учету МПЗ). Первый способ рекомендован при единичном и мелкосерийном производстве, второй — при массовом и серийном производстве. Выбор варианта учетной цены принадлежит предприятию. Автор не вдается в подробное изложение теории по данному вопросу. Отметим, что аудитор часто выявляет незнание молодыми главными бухгалтерами основ учета готовой продукции. В результате ошибок искажается величина незавершенного производства, готовой продукции и финансового результата не только в бухгалтерском, но и в налоговом учете.

Как правильно учитывать товар отгруженный

На счете 45 «Товары отгруженные» указывают стоимость отгруженных продукции или товаров, право собственности на которые еще не перешло к покупателям, а выручка от продажи еще определенное время не может быть признана в бухгалтерском учете. Обычно это происходит в трех ситуациях:

— если в договоре купли-продажи предусмотрено, что право собственности на товар переходит к покупателю после выполнения какого-либо условия (например, после оплаты, после доставки товара в определенный пункт — при экспорте товаров), и это условие на отчетную дату еще не выполнено;

— если организация-продавец реализует товары (продукцию) через посредника-комиссионера или агента, действующего от своего имени, и посредник их еще не продал;

— если товары отгружены по договору мены (бартера), согласно которому право собственности на товары у контрагента появится только после выполнения им обязательств по встречной поставке.

На дату составления бухгалтерской отчетности в учете организации по дебету счета 45 отражаются товары по их фактической себестоимости. В этой ситуации покупатель не имеет права распоряжаться товаром до момента перехода к права собственности (то есть продавать, использовать в производстве и т. п.), поскольку право собственности к нему еще не перешло (ст. 491 ГК РФ).

Доходы для прибыли и НДС от реализации МПЗ с особым переходом права собственности на них признаются на дату отгрузки (ст. 167 НК РФ, письма Минфина России от 20.09.2006 № 03-03-04/1/667 и ФНС России от 28.02.2006 № ММ-6-03/202@ и др.). Если у продавца нет возможности контролировать использование товара покупателем, при учете дохода от реализации момент перехода права собственности во внимание не принимается. Следовательно, такой доход признается в том периоде, когда товар был отгружен и выставлены расчетные документы (п. 7 Информационного письма Президиума ВАС России от 22.12.2005 № 98).

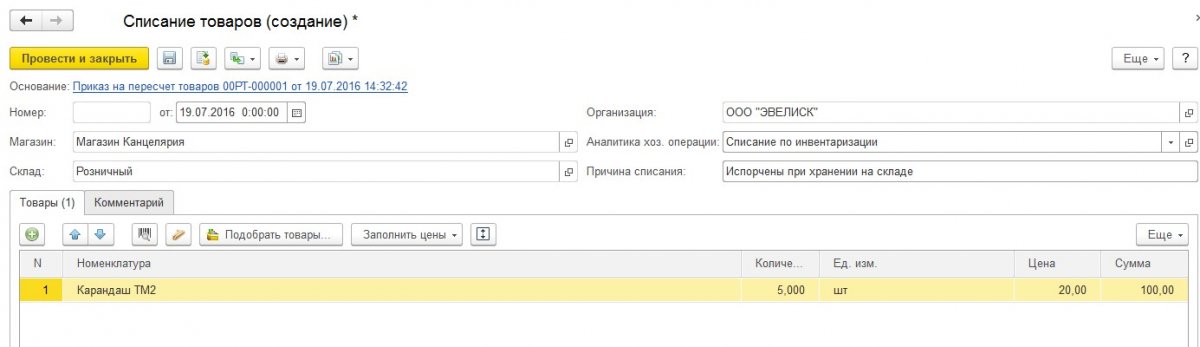

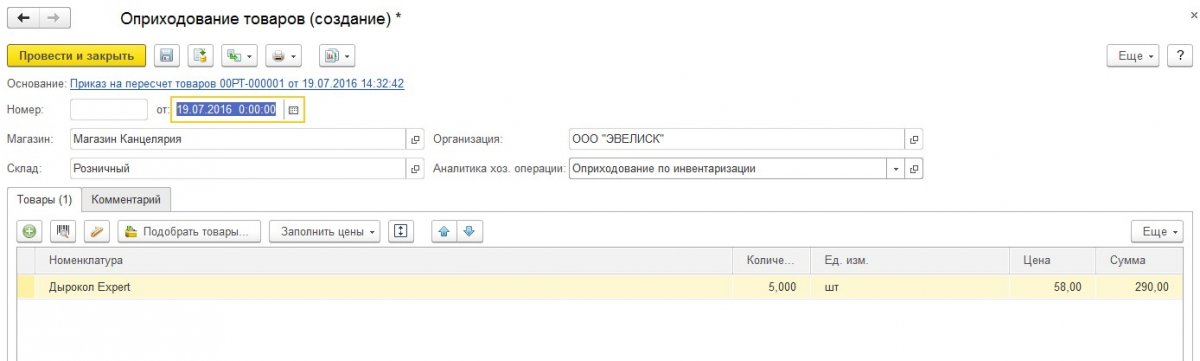

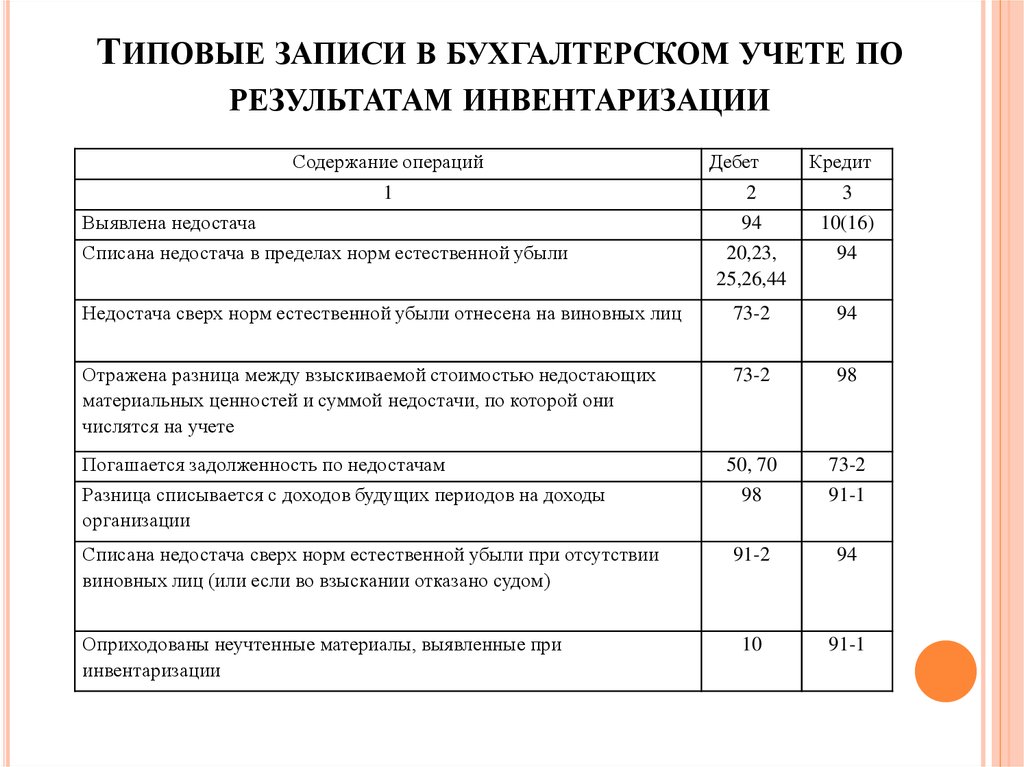

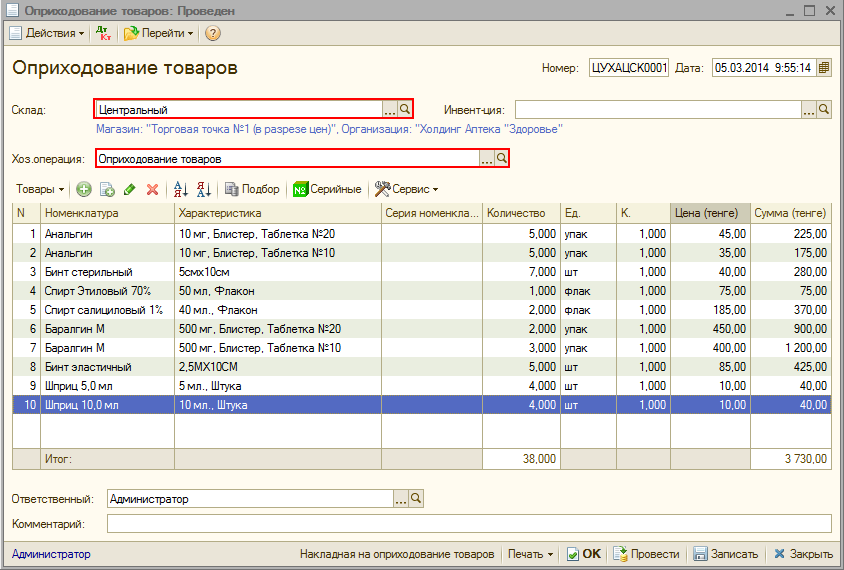

Неверный учет излишков, обнаруженных при инвентаризации

Знание правил учета излишков в бухгалтерском и налоговом учете помогает бухгалтеру правильно определить финансовый результат и заплатить налоги.