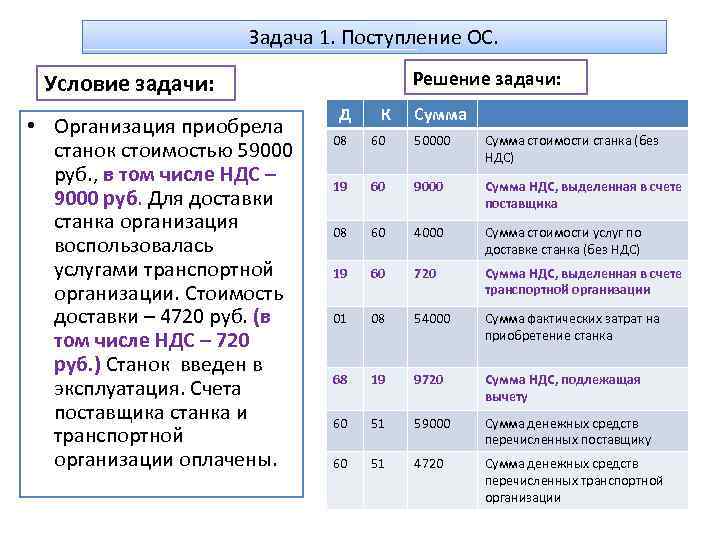

Как провести оказание услуг в 1С 8.3 Бухгалтерия предприятия 3.0

Главная

Самоучитель 1С

1С: Бухгалтерия

Расчеты с покупателями и поставщиками в 1С: Бухгалтерия

Как провести оказание услуг в 1С 8.3 Бухгалтерия предприятия 3.0

Загрузка

К списку статей

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

25 февраля 2023

Редакция Scloud

Scloud.ru

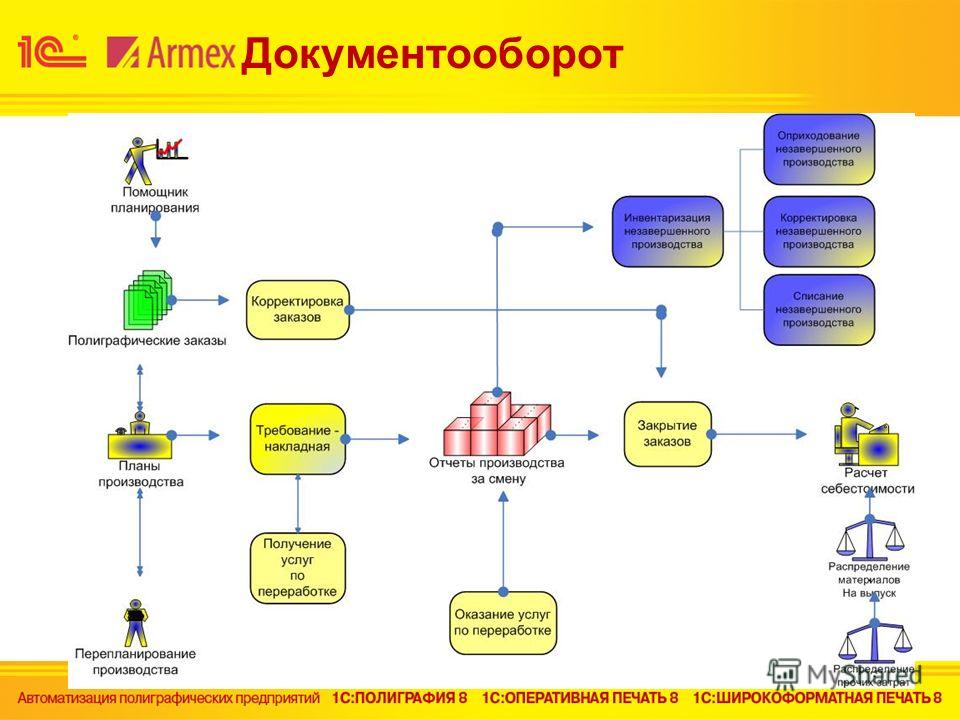

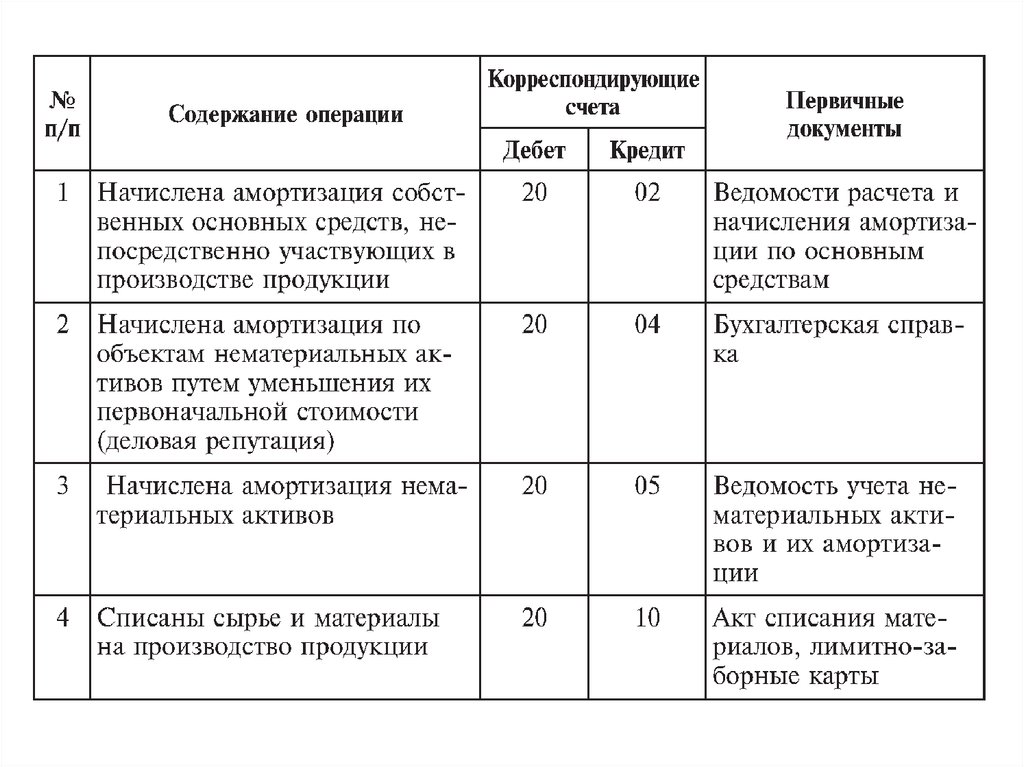

Регистрация оказанных услуг в программе 1С Бухгалтерия редакции 3.0 возможна по двум документам:

Рассмотрим оформление каждого более подробно. Начнем с «Оказание услуг». Сразу хочется обозначить:

Документ «Оказание услуг» используется в бухгалтерском учете, когда одну и ту же услугу необходимо оказать нескольким контрагентам, то есть, массово.

Данная форма удобна для оформления абонентских ежемесячных платежей у сотовых операторов, у интернет-провайдеров, в оплате коммунальных платежей, при аренде помещений и так далее. Чтобы найти в программе 1С журнал «Оказание услуг», нужно перейти на вкладку меню «Продажи», раздел «Продажи» и выбрать одноименный пункт:

Формирование нового документа производится через клавишу «Создать». Нажимаем, открывается пустая форма для ввода основных параметров в верхней части (шапке) с несколькими вкладками. Разберем заполнение. Шапка документа имеет несколько полей:

-

«Номер и дата» – вводить не нужно, так как подставляются самостоятельно программой 1С по порядку.

-

«Вид расчетов» – можно указать произвольное наименование, которое будет отображаться в отчетах и нужно для быстрой идентификации. Например, название тарифа.

-

«Номенклатура» – здесь указывается наименование услуги, например, «Интернет», «Телефония» или «Доставка».

Если бухгалтерский учет в 1С ведется по нескольким организациям (например, вы работаете в 1С в облаке удаленно ведя учет для разных организаций), то будет доступно для заполнения еще поле «Организация». Здесь нужно сделать выбор из справочника:

Первая вкладка «Контрагенты» отражает список всех юридических и/или физических лиц, которым предоставляется данная услуга. Заполнение возможно несколькими способами. Через клавишу «Добавить» табличная часть заполняется из справочника построчно. Это неудобно и замедляет процесс оформления. Гораздо быстрее выбрать нужных контрагентов через клавишу «Подбор» и массово перенести в документ. Если ранее в программе был создан какой-либо документ, что можно воспользоваться клавишей «Заполнить» и из выпадающего списка выбрать подходящий вариант. В каждой строке должны быть заполнены все колонки (договор, количество, цена, сумма, счет расчетов и счет авансов). После проверки переходим на следующую вкладку.

Вкладка «Счета-фактуры» отвечает за НДС и регистрацию счета-фактуры. Если налог предусмотрен на оказание услуг, то в шапке нужно выбрать процентную ставку и поставить галочку возле пункта «Цена включает НДС». При этом в табличной части в колонке «Выписан счет-фактура» необходимо отметить галочками, где нужно оформление этого документа. Если список большой, то предусмотрена групповая отметка через клавишу «Отметить все»:

На следующей вкладке «Счета учета» необходимо выбрать номера счетов учета по всем пунктам (счет доходов, субконто, счет учета НДС по реализации, счет расходов):

Последняя вкладка документа «Дополнительно» содержит данные представителя организации, который имеет право подписывать документы (поле «Исполнитель»). Если уполномоченное лицо не является руководителем, то указывается номер и дата доверенности на право подписи (поле «На основании»):

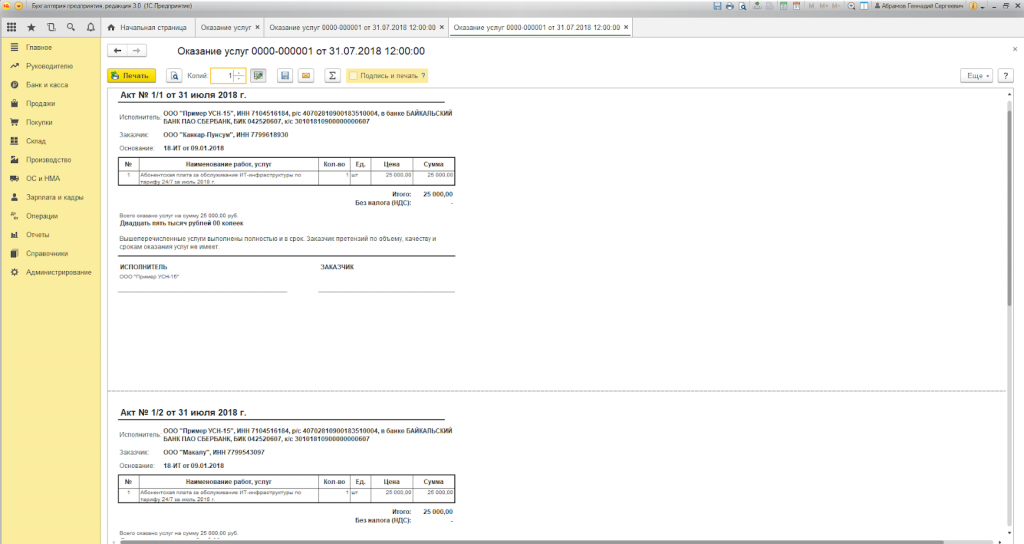

Эта информация будет выведена в печатной форме акта об оказании услуг. Напечатать документ можно через кнопку «Печать», пункт «Акты об оказании услуг»:

Напечатать документ можно через кнопку «Печать», пункт «Акты об оказании услуг»:

По каждому контрагенту, добавленному в список, будет распечатан отдельный акт со своим порядковым номером (1/1, 1/2 и так далее).

Каждый акт должен быть подписан со стороны заказчика и исполнителя. Так как вводились данные на право подписи доверенного лица от исполнителя, эта информация будет отображена в документе, необходимо только подписать.

Рассмотрим теперь документ «Реализация (акты, накладные)».

Данный документ используется в случаях, когда одному контрагенту необходимо оформить несколько услуг. Например, доставка, демонтаж и монтаж пластиковых окон.

Журнал с реализациями также находится на вкладке меню «Продажи». Для отражения услуги необходимо при создании нового документа указать вид «Услуги (акт)». Основные данные в шапке заполняются стандартно: выбирается контрагент и договор по нему. Обязательно по каждому пункту нужно заполнить колонки с количеством, ценой, и счетами учета. После проведения необходимо распечатать документ для подписания. Нажимаем клавишу «Печать» и выбираем из выпадающего списка форму «Акты оказанных услуг»:

Обязательно по каждому пункту нужно заполнить колонки с количеством, ценой, и счетами учета. После проведения необходимо распечатать документ для подписания. Нажимаем клавишу «Печать» и выбираем из выпадающего списка форму «Акты оказанных услуг»:

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Прием сотрудника на работу в 1С 8.3

Зарплата и кадры в 1С Бухгалтерии

25 февраля 2023 г.

Заполнение номенклатуры в 1С 8.3

Работа со справочниками в 1С Бухгалтерии

07 июня 2021 г.

Расчет и начисление отпускных в 1С Бухгалтерия 8.3

Зарплата и кадры в 1С Бухгалтерии

25 февраля 2023 г.

Карта сайта

Карта сайта1С:Франчайзинг — официальный партнер фирмы 1С

|

| ||||||||||

ru

ru  07.10.2020г.

07.10.2020г.Что такое резервы в бухгалтерском учете?

Некоторые деловые расходы работают как часы. Вы точно знаете, когда нужно будет платить за аренду вашего объекта и сколько вам нужно будет заплатить. Другие будущие расходы, хотя и неизбежные, предполагают некоторый уровень неопределенности. Например, вы можете оценить процент клиентов, которые вряд ли оплатят свои счета в этом году, но вы не знаете точно, сколько денег будет невозможно получить. Для этих расходов предприятия могут использовать так называемый резерв — деньги, отложенные для покрытия конкретных будущих финансовых последствий, таких как безнадежная задолженность, налоги и списание товарно-материальных запасов. Резервы помогают составить более точную картину финансового положения компании.

Другие будущие расходы, хотя и неизбежные, предполагают некоторый уровень неопределенности. Например, вы можете оценить процент клиентов, которые вряд ли оплатят свои счета в этом году, но вы не знаете точно, сколько денег будет невозможно получить. Для этих расходов предприятия могут использовать так называемый резерв — деньги, отложенные для покрытия конкретных будущих финансовых последствий, таких как безнадежная задолженность, налоги и списание товарно-материальных запасов. Резервы помогают составить более точную картину финансового положения компании.

Что такое резервы в бухгалтерском учете?

Резервы – это средства, отложенные предприятием для покрытия конкретных ожидаемых будущих расходов или других финансовых последствий. Примером резерва является расчетная потеря стоимости товарно-материальных запасов из-за устаревания.

- Резервы и резервы. Провизии и резервы представляют собой средства, отложенные на будущие расходы. Однако между ними есть важные различия.

Резервы – это оценочные суммы, предназначенные для покрытия конкретных расходов. Напротив, резервы — это средства, выделяемые из прибыли для укрепления финансового положения бизнеса и обеспечения гибкости для решения любых неизвестных обязательств и убытков.

Резервы – это оценочные суммы, предназначенные для покрытия конкретных расходов. Напротив, резервы — это средства, выделяемые из прибыли для укрепления финансового положения бизнеса и обеспечения гибкости для решения любых неизвестных обязательств и убытков. - Резервы против начисленных расходов. Ключевое различие между резервами и начисленными расходами заключается в уровне уверенности. Резервы предназначены для возможных будущих расходов, когда существует неопределенность в отношении того, когда они будут оплачены или сколько фактически будет потрачено. Напротив, начисленные расходы — это расходы, о которых компания точно знает. Компания знает, сколько и когда нужно будет заплатить, но еще не произвела платеж. В начисленные расходы включаются товары, купленные в кредит. Ресторан, например, может доставлять еду и напитки ежедневно, но получать единый счет в конце каждого месяца. Другие распространенные формы начисленных расходов включают заработную плату и проценты по кредиту.

Ключевые выводы

- Резервы – это средства, предназначенные для конкретных вероятных будущих расходов или других финансовых последствий, таких как потеря стоимости.

- Финансовые обязательства классифицируются как резервы, когда они могут повлиять на финансы компании, но существует неопределенность в отношении их стоимости или сроков.

- Примеры расходов, на которые могут быть направлены резервы, включают безнадежные долги, затраты, связанные с гарантией, уменьшение стоимости активов или запасов и обязательства по налогу на прибыль.

Объяснение положений бухгалтерского учета

Иногда компании знают, что им, вероятно, придется столкнуться с неизбежными расходами в будущем, даже если они не знают точно, насколько велики будут эти расходы или когда их нужно будет оплатить. Провизии помогают компаниям планировать эти расходы, заранее выделяя деньги. Компании часто оценивают сумму, которую нужно отложить, изучая исторические данные. Например, компания может оценить, сколько ассигнований на безнадежные долги на основе прошлых средних показателей. Резервы отмечаются как текущие обязательства в балансе компании и включаются в соответствующую категорию расходов в отчете о прибылях и убытках компании.

Компании часто оценивают сумму, которую нужно отложить, изучая исторические данные. Например, компания может оценить, сколько ассигнований на безнадежные долги на основе прошлых средних показателей. Резервы отмечаются как текущие обязательства в балансе компании и включаются в соответствующую категорию расходов в отчете о прибылях и убытках компании.

Почему важны положения?

Резервы позволяют компаниям получить более точную оценку своего финансового положения. Это помогает им принимать более эффективные бизнес-решения и предоставлять акционерам четкое представление о своих финансах. Например, компания, дающая гарантию на свою продукцию, знает, основываясь на исторических данных, что она, вероятно, столкнется с затратами на ремонт или замену определенного процента продукции, проданной за определенный период. Включив резерв на эти расходы в течение того же периода, когда продукция продается, компания может более точно сопоставить свои расходы и доходы за этот период, тем самым представляя более четкое представление о прибыльности.

Как работают резервы в бухгалтерском учете?

Важным шагом в создании резерва является оценка суммы резервируемых средств. Это должна быть разумная оценка. Компании часто анализируют свой прошлый опыт, последние финансовые отчеты или средние показатели по отрасли, чтобы установить предполагаемый размер резерва. Например, компания может оценить сумму дохода, которая будет безнадежной, исходя из прошлых безнадежных долгов. Резерв затем отражается как обязательство по контрактиву в балансе компании и как расход в отчете о прибылях и убытках.

Международные стандарты финансовой отчетности (МСФО): МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» потенциальные расходы изложены в Международном стандарте финансовой отчетности 37: Резервы, условные обязательства и условные активы.

- Положения определяются в МСФО (IAS) 37 как обязательства с неопределенными суммами или сроками. Компания должна признавать резерв, если вероятность того, что обязательство потребует оплаты или повлияет на другие экономические ресурсы, составляет более 50%.

МСФО (IAS) 37 делит такие обязательства на два типа: юридические и конструктивные. Юридические обязательства включают обязательства, предусмотренные законодательством или контрактами. Конструктивное обязательство возникает, когда предыдущие действия или заявления компании создали ожидание того, что она возьмет на себя определенные обязательства — например, если она обычно несет расходы по устранению любого ущерба окружающей среде, даже если нет юридической ответственности за это.

МСФО (IAS) 37 делит такие обязательства на два типа: юридические и конструктивные. Юридические обязательства включают обязательства, предусмотренные законодательством или контрактами. Конструктивное обязательство возникает, когда предыдущие действия или заявления компании создали ожидание того, что она возьмет на себя определенные обязательства — например, если она обычно несет расходы по устранению любого ущерба окружающей среде, даже если нет юридической ответственности за это. - Условные обязательства. Ключевое различие между условным обязательством и резервом заключается в уровне вероятности. В МСФО (IAS) 37 условное обязательство — это потенциальное финансовое обязательство, которое находится вне контроля компании, но вероятность финансового влияния которого составляет менее 50%, или его сумма не может быть надежно оценена.

- Условные активы — это потенциальные активы, которые могут материализоваться или не материализоваться в зависимости от событий, не зависящих от компании.

Например, компания может полагать, что, возможно, она получит платеж от текущего судебного процесса, но не уверена, выиграет ли она дело, сколько она получит и когда.

Например, компания может полагать, что, возможно, она получит платеж от текущего судебного процесса, но не уверена, выиграет ли она дело, сколько она получит и когда.

Типы резервов в бухгалтерском учете

Компании могут создавать различные типы резервов для покрытия многих потенциальных расходов или других ситуаций. Примеры:

- Безнадежная задолженность: Безнадежная задолженность является одним из наиболее распространенных видов резерва. Резерв по сомнительным долгам – это оценка суммы дебиторской задолженности, которая не будет взыскана. Предприятия обычно оценивают эту сумму на основе предыдущих отчетных периодов или средних показателей по отрасли.

- Гарантии: Гарантия возникает, когда одно предприятие берет на себя ответственность за финансовые долги другого предприятия, если это предприятие не может погасить свои обязательства. Компания может дать такую гарантию, если она заинтересована в успехе другого бизнеса.

- Потери по ссудам: Банки и другие кредиторы могут создавать резервы на потери по ссудам для учета непогашенной основной суммы по ссуде и платежей. Резервы на возможные потери по ссудам могут использоваться для покрытия банкротств, дефолтов по ссудам и пересмотра условий ссуд, в результате которых получаются более низкие платежи, чем первоначально предполагалось.

- Налоговые платежи: Налоговый резерв — это деньги, отложенные для уплаты расчетного налога на прибыль компании.

- Пенсии: Компании, предлагающие пенсионные выплаты, могут нести ответственность за будущие расходы пенсионеров. Многие компании создают пенсионные резервы для выполнения этих будущих обязательств.

- Гарантии: Многие компании предоставляют гарантию на свою продукцию. Им нужно откладывать доллары на ремонт и замену, исходя из расчетного процента продуктов, требующих гарантийного обслуживания.

- Устаревшие запасы: Провизии могут помочь компаниям спланировать потерю дохода из-за запасов, которые не продаются или устаревают и должны быть уценены.

- Выходные пособия: Компании используют положения о выходных пособиях для расчета выходных пособий сотрудникам, покидающим компанию в связи с увольнением или по другим причинам.

- Реструктуризация: Реструктуризация компании может повысить прибыльность компании в долгосрочной перспективе, но может повлечь за собой значительные затраты в краткосрочной перспективе. Положения о реструктуризации определяют вероятные прямые затраты на реорганизацию, такие как расходы на закрытие предприятия, расходы на увольнение сотрудников и оплату консультационных услуг.

- Амортизация: Амортизация — это метод учета снижения стоимости актива с течением времени.

Амортизационный резерв представляет собой амортизацию в течение текущего отчетного периода.

Амортизационный резерв представляет собой амортизацию в течение текущего отчетного периода. - Обесценение активов: Обесценение активов происходит, когда текущая рыночная стоимость актива падает ниже балансовой стоимости, отраженной в балансе компании. Отражение обесценения в качестве резерва предотвращает завышение стоимости актива.

Как признавать резервы в бухгалтерском учете

Чтобы компания признала резерв, в соответствии со стандартом МСФО (IAS) 37, должны быть соблюдены определенные критерии. Среди них:

- Компания должна иметь текущее обязательство, вытекающее из прошлого события.

- Ожидается, что погашение обязательства приведет к оттоку средств или другим экономическим последствиям, таким как потеря стоимости.

- Компания может достоверно оценить сумму данного обязательства.

Если возникает вопрос о признании резерва, бизнес должен рассмотреть, есть ли способ предпринять будущие действия, чтобы избежать финансового обязательства. Если ответ положительный, то это положение может и не понадобиться. Если нет, то необходимо обеспечение.

Если ответ положительный, то это положение может и не понадобиться. Если нет, то необходимо обеспечение.

Требования к созданию резервов

Не все потенциальные будущие расходы можно квалифицировать как резервы. Вот некоторые из соображений для определения того, следует ли рассматривать потенциальное финансовое обязательство как резерв.

Обязательство, вероятно, уменьшит экономические ресурсы или финансовое положение компании.

Определение «вероятно» зависит от действующих правил бухгалтерского учета. В соответствии с международными стандартами бухгалтерского учета МСФО обязательство должно отражаться как резерв, если более чем на 50% вероятность его возникновения приведет к оттоку денежных средств или других экономических ресурсов. В соответствии с рекомендациями Общепринятых принципов бухгалтерского учета США (GAAP) порог часто приближается к 75%. Одним из примеров, который обычно соответствует обоим этим пороговым значениям, являются положения по налогу на прибыль, поскольку весьма вероятно, что компаниям действительно придется платить подоходный налог со своей прибыли.

Обязательство должно проистекать из события, влекущего за собой юридическую или конструктивную ответственность, и должно отражать период, в течение которого компания несет ответственность. В некоторых случаях компаниям может потребоваться предусмотреть финансовые последствия, которые могут возникнуть в течение нескольких лет. Допустим, производитель автомобилей предоставляет гарантию, покрывающую первые три года эксплуатации автомобиля или 36 000 миль пробега, а неисправность продукта возникает при пробеге 22 500 миль во второй год. Поскольку у компании есть юридическое обязательство покрывать расходы, она создает резерв на основе предполагаемого процента автомобилей, которым потребуется гарантийный ремонт, и средней стоимости.

Компании должны соблюдать нормативные требования, применимые к их региону и отрасли, включая налоговые и правовые требования, а также правила бухгалтерского учета.

Как регистрировать резервы

Оценка и учет резервов — это многоэтапный процесс. Вот как это сделать:

Вот как это сделать:

- Определите сумму средств, которую вам нужно отложить. Это должна быть разумная оценка. Компании часто обращаются к прошлому опыту, последним финансовым отчетам или средним показателям по отрасли, чтобы установить расчетную сумму.

- Запишите расчетную сумму за текущий период как расход. Это будет отражено в отчете о прибылях и убытках компании.

- Эта сумма также добавляется к начальному сальдо соответствующего пассива или контрактивного счета. Это отразится на балансе компании.

- Количество должно отслеживаться с течением времени и корректироваться в соответствии с реальностью. Например, компания может создать резерв по сомнительным долгам. Если он отказывается от попыток взыскать причитающиеся суммы по конкретному счету, он уменьшает сумму резерва по сомнительным долгам, а также общую стоимость дебиторской задолженности.

Примеры положений в бухгалтерском учете

Положения могут использоваться многими типами организаций для разнообразных потенциальных ситуаций. Вот несколько примеров:

Вот несколько примеров:

- Мебельная компания продает 20 наборов для столовой на общую сумму 50 000 долларов в месяц. Поскольку исторические данные указывают на средний уровень безнадежных долгов в размере 4%, компания может разумно ожидать, что не сможет собрать 2000 долларов США из месячного дохода, поэтому она создает резерв по сомнительным долгам на эту сумму.

- Компания-производитель электроники предлагает годовую гарантию на каждый проданный телевизор. В гарантии указаны условия, на которых производитель обязуется возместить потребителю дефектный товар. В прошлом году компания продала 1000 телевизоров по средней цене 750 долларов. Основываясь на предыдущем опыте, компания ожидает, что 6% телевизоров будут неисправны, а средняя стоимость ремонта составит 80 долларов за единицу. Это добавляет до 60 дефектных телевизоров и ориентировочную общую стоимость гарантийного ремонта в размере 4800 долларов США в год, поэтому компания создает резерв на эту сумму.

- Молодежная спортивная организация знает, что многие стойки ворот на ее футбольных полях нуждаются в ремонте, поэтому в начале календарного года она выделяет деньги на их замену летом. Размер резерва зависит от предварительной оценки, полученной от подрядчика.

Остановить ручное отслеживание ваших провизий. Инвестируйте в бухгалтерское программное обеспечение.

Отслеживание резервов бухгалтерского учета вручную может быть чрезвычайно трудоемким и занимать много времени. Программное обеспечение для управления финансами NetSuite может значительно сэкономить время и усилия, автоматизируя многие этапы количественной оценки, отслеживания и управления резервами. Обширные аналитические инструменты помогают компаниям точно оценить, сколько денег следует отложить в качестве резервов. Затем предприятия могут обозначать операции как резервы в соответствии с применимыми правилами бухгалтерского учета. Например, это программное обеспечение значительно упрощает для компаний, ведущих международные операции, классификацию резервов в соответствии с их соответствием требованиям МСФО или ОПБУ, если это необходимо. Поскольку программное обеспечение NetSuite для бухгалтерского учета является частью интегрированного пакета облачного программного обеспечения для управления бизнесом, компании получают представление о финансовых показателях всего бизнеса в режиме реального времени.

Поскольку программное обеспечение NetSuite для бухгалтерского учета является частью интегрированного пакета облачного программного обеспечения для управления бизнесом, компании получают представление о финансовых показателях всего бизнеса в режиме реального времени.

Заключение

Резервы позволяют компаниям отражать вероятное влияние будущих расходов или убытков в ситуациях, когда существует некоторая неопределенность в отношении суммы расходов или их сроков. Резервы могут представлять собой средства, отложенные для различных целей, таких как безнадежная задолженность, подоходный налог, гарантийный ремонт и списание товарно-материальных запасов.

Часто задаваемые вопросы о положениях

Зачем создаются положения?

Резервы позволяют компаниям откладывать средства на будущие ожидаемые расходы, когда существует определенная неопределенность в отношении суммы или сроков расходов. Они помогают получить более четкое представление о финансах компании, поэтому компании могут принимать более обоснованные решения о будущих расходах и бизнес-планах.

Что такое налоговые положения?

Налоговый резерв – это деньги, отложенные предприятием для уплаты подоходного налога за текущий период. Размер резерва основан на оценке компанией своей прибыли после любых применимых налоговых вычетов, на которые она претендует.

Каковы распространенные виды кредитных резервов?

Резерв представляет собой средства, отложенные на будущие расходы или другие убытки, такие как снижение стоимости активов. Типы резервов включают безнадежные долги, убытки по кредитам, налоговые платежи, пенсии, гарантии, устаревшие запасы, затраты на реструктуризацию и обесценение активов.

Что такое резерв на возможные потери по ссудам и как он работает?

Резервы на покрытие убытков по ссудам используются банками и другими кредиторами для откладывания денег на погашение невыплаченных ссуд и платежей по ссудам. Их можно использовать для покрытия банкротств, дефолтов по кредитам и реструктуризации кредитов, которые приводят к получению более низких платежей, чем первоначально ожидалось.

Когда отменять резервы?

Резервы должны быть отложены, когда компании известно о возможных расходах или убытках в будущем. GAAP определяет вероятное как вероятное событие, вероятность наступления которого составляет 75% или более. МСФО интерпретирует «вероятно» как «скорее вероятно, чем нет», что означает вероятность более 50%.

Что такое учетная запись резерва?

Резерв дебетуется как расход, а также кредитуется на соответствующий счет пассива.

Как резервы учитываются в бухгалтерском учете

Резервы признаются в качестве расходов в отчете о прибылях и убытках в том же периоде, что и любая соответствующая выручка, или когда они обоснованно оценены. Резерв увеличивает счет соответствующего обязательства или контрактива в балансе.

Как производство, так и предоставление услуг требуют выполнения спецификаций клиентов посредством понимания требований клиентов. Для управления производством продуктов и услуг организация должна определить все процессы, их последовательности и оборудование, используемое для производства продукта или услуги, чтобы гарантировать, что все риски были идентифицированы, связанные с качеством, окружающей средой, здоровьем и безопасностью. Эта идентификация обычно завершается с помощью блок-схем управления процессом и планов управления. а. Аутсорсинг Организации необходимо определить предоставление внешних товаров и услуг, которые она передает на аутсорсинг, а затем потребуется подход, основанный на оценке рисков, привязанный к этим внешним ресурсам. Многие компании передают функции на аутсорсинг, чтобы иметь специализированных поставщиков услуг, которые могут предоставить организации возможности мирового уровня. Важно понимать риски, связанные с аутсорсингом, а также преимущества. Соблюдайте конфиденциальность при работе с внешними службами и обеспечьте защиту своих данных или ноу-хау. Если вы отдаете на аутсорсинг ключевой процесс производства вашего продукта, а компания не может поставить его вовремя или предоставляет несоответствующие материалы, это повлияет не только на вас, но и на вашего клиента и, возможно, на вашу прибыль. Наличие у вашего поставщика системы управления, соответствующей международным стандартам, позволяет вам знать, что у него есть системы для управления несоответствующей продукцией и корректирующими действиями. Вы будете знать, что они гордятся и владеют качественным продуктом или услугой. б. Почтовая доставка Действия вашей организации после поставки в соответствии с ISO включают: риски, связанные с продуктами и услугами, требования, положения гарантии, договорные обязательства, такие как техническое обслуживание, аутсорсинговые процессы, такие как упаковка, или услуги, такие как доставка, переработка или утилизация. в. Планирование производства Производство будет включать требования к планированию с учетом производственных мощностей и возможностей, требований клиентов к доставке, наличия материалов и персонала, хранения и т. д. Использование соответствующих инструментов, таких как планирование потребности в материалах (MRP) и планирование ресурсов предприятия (ERP), поможет контролировать производство товаров и предоставление услуг. Пересмотренный международный стандарт ISO 9001:2015 требует наличия «документированной информации», описывающей характеристики продуктов и услуг, а также виды деятельности, которые необходимо выполнить, и достигнутые результаты. Документированная информация от всех, от генерального директора и финансового директора до административных служащих и производственников, необходима для получения информации о ключевых показателях эффективности (KPI) и отчетов для их ролей. Документированная информация необходима при операциях, как указано в пересмотренной системе менеджмента качества, отвечающей международным стандартам, чтобы иметь уверенность в том, что процессы выполняются в соответствии с планом: • Свидетельство рассмотрения требований к продуктам и услугам до принятия обязательств по поставке • При внесении поправок соответствующие сотрудники уведомляются об изменившихся требованиях; результаты оценок внешних провайдеров (поставщиков) • Документированная информация для предоставления внешним поставщикам • Свидетельство применения процессов разработки, результатов и их пригодности • Информация, описывающая характеристики продуктов и услуг и описывающая выполненные действия и достигнутые результаты • Требования к прослеживаемости • Результаты проверки изменений, персонал, санкционирующий изменения, и любые необходимые действия • Лицо, разрешающее выпуск продукции и услуг для доставки заказчику, характер несоответствий и любые последующие действия, включая полученные уступки д. я. Планирование ресурсов предприятия (ERP) — программное обеспечение для управления бизнесом Ключом к управлению современными динамичными бизнес-операциями является наличие систем для сбора важной информации в режиме реального времени для принятия быстрых аналитических решений для повышения эффективности, чтобы весь необходимый персонал был подключен к процессу. Высшее руководство должно разумно расходовать деньги с точным доступом к документированной информации, исключая отчетность на основе электронных таблиц. Им необходимо управлять бизнес-процессами, от планирования и разработки продукта до производства, инвентаризации, отгрузки, маркетинга и продаж, чтобы улучшить операции и производительность. ERP интегрирует и консолидирует основные бизнес-процессы с помощью системы управления базами данных для отслеживания бизнес-ресурсов, от финансовых показателей до оптимизации материалов и производственных мощностей, состояния бизнес-транзакций заказов на продажу, закупок и расчета заработной платы. Данные в режиме реального времени доступны для всех отделов (цепочка поставок, производство, продажи). ERP-системы основаны на лучших методах управления и обычно используются как есть; тем не менее, поставщики предлагают варианты конфигурации для настройки системы, но они могут быть дорогостоящими. ii. Производственный ERP-индекс На рынке представлено множество систем. Выбор операционной системы может быть сложной задачей. Один из сайтов в Интернете, ERP Software Systems Index for Manufacturing, описывает лучшие системы. Он имеет консультативный совет, который способствует процессу отбора и проверки. Сравнения отсортированы по режимам производства, таким как дискретный, процессный, смешанный режим, проектирование на заказ (ETO), изготовление на заказ (MTO), работа в цехе/цехе, легкая сборка, промышленное и оптовое распространение и профессиональные услуги. Можно сравнить и по отраслям, в таких областях, как аэрокосмическая и оборонная, сельское хозяйство, одежда, автомобилестроение, химия, компьютеры/электроника, потребительские товары, дистрибуция, энергетика, продукты питания и напитки, здравоохранение/медицинские приборы, высокие -технологии, пиломатериалы, горнодобывающая промышленность, транспорт, фармацевтика, пластмассы и резина, нефть / уголь, судостроение, другие и профессиональные услуги. Отличным ресурсом является top10erp.org. Многие имена хорошо известны в отрасли, например, Batchmaster, Microsoft Dynamics, Infor, Sage, SAP и Syspro. Сервис описывает ценовой диапазон, финансовые возможности, круг пользователей и т. д. III. Бизнес-преимущество в аналитике Эти ИТ-методы сочетают в себе динамическую операционную аналитику, чтобы помочь высшему руководству получить бизнес-преимущество в: планировании, составлении бюджета, предоставлении инструментов для запросов, отчетности, визуализации — информационных панелей для повышения итоговых результатов за счет управления цепочками поставок (отслеживание заказов), прогнозирования продаж, повышение эффективности складских запасов, анализ данных, связанных с производством, управление документами, обслуживание клиентов и, в конечном итоге, отслеживание доходов и прибыли. Они также гарантируют, что люди подключены к процессам с информацией в режиме реального времени, чтобы они могли иметь дело с внутренними изменениями и меняющимися требованиями клиентов. ERP поддержала рост бизнеса для некоторых компаний до 300 процентов и интегрированные системы для сокращения времени выполнения заказов для некоторых клиентов с 8-20 минут до 30 секунд. Дополнительная экономия была обнаружена в области разработки и настройки ИТ с использованием системы ERP. iv. Успехи ERP Чтобы ознакомиться с историями компаний, связанными с ERP, перейдите на сайт netsuite.com. На веб-сайте Magellan GPS цитируются слова: «Мы утроили нашу производительность, улучшили управление рисками и сократили общие расходы на ИТ для электронной коммерции более чем на 20 процентов»9.0003 эл. Риски автоматизированного контроля Автоматизированные системы управления развиваются, становятся более интегрированными и масштабируемыми, а также могут включать новые технологии. Существует сеть устройств для связи и отслеживания производительности, управления процессом и контроля безопасности. Автоматизация для промышленных систем управления (ICS), используемых в промышленных производственных процессах для диспетчерского управления и сбора данных (SCADA), может включать: Распределенные системы управления (DCS) — управление производством электроэнергии, нефте- и газоперерабатывающими заводами, водоснабжением и сточными водами, химическими, пищевыми продуктами. Важно также определить риски, связанные с автоматизацией, такие как безопасность управления технологическими процессами, поскольку разрушение систем может повлиять на районы общества, удаленные от первоначальной территории, когда они связаны с электроэнергией, нефтью / газом и водой / сточными водами и воздействие здоровье и безопасность населения. Управление этими критически важными инфраструктурами осуществляется удаленно, например, переработка и распределение воды, управление электроэнергией, эксплуатация химических заводов или потоки газа и нефти по трубопроводам, или транспортные системы, такие как железнодорожная сигнализация, которая может выйти из строя. Если автоматизация является программным обеспечением, то доступ к программному обеспечению необходимо контролировать, как и к вирусам и другим программным угрозам на хост-компьютере, с помощью таких систем, как криптографическая защита, чтобы злоумышленник не получил контроль над сетью. ф. ISO 20000 – Служба информационных технологий Международный стандарт управления информационными технологиями, ISO 20000, поможет обеспечить контроль и структуру для управления вопросами безопасности и изменить культуру, ориентированную на ИТ, на культуру, ориентированную на бизнес, с экономически эффективными услугами. Стандарт способствует принятию интегрированного процессного подхода, определяя многочисленные связанные действия и обеспечивая постоянный контроль, повышение эффективности и возможности для улучшения. г. Ресурсы – Автоматизация Лидеры в области автоматизации включают ABB и Rockwell Automation, а также публикации Automation Today Asia Pacific, The Journal, и Automation World. [1] К автоматизации привязаны следующие ресурсы – организации, вебинары, публикации и выставки: • ISA – Международное общество автоматизации – некоммерческая организация, устанавливающая стандарты автоматизации во всем мире и сертифицирующая отраслевых специалистов, предоставляющая образование и обучение. • Ассоциация интеграторов систем управления (CSIA) — некоммерческая организация, работающая над продвижением бизнес-практик интеграции систем управления с 1994 года. • Центр защиты национальной инфраструктуры также является хорошим ресурсом. [3] • Выставки, которые необходимо посетить, включают Всемирную выставку автоматизации ABB Automation & Power, которую посещают тысячи людей. Многие государственные органы поддерживают инновации и производительность, чтобы помочь повысить производительность с помощью проектных инициатив. Свяжитесь с вашим местным/федеральным/государственным/провинциальным правительством, чтобы узнать, какие льготы доступны. Например, в Онтарио, Канада, есть ваучер для инноваций и производительности, а также ваучер для промышленности. Налоговая служба Сингапура имеет список ИТ-оборудования и оборудования для автоматизации, которые могут претендовать на расширенные вычеты/льготы в соответствии с его Правилами подоходного налога (автоматизированное оборудование PIC) 2012 года, которые вступили в силу в 2011 году и были расширены в 2013 году, чтобы соответствовать 100 проценты, ускоренное списание капитальных резервов. | |

Для акционера это производство продукции по конкурентоспособной цене, соответствующей бюджетным требованиям. Организации хотят быть поставщиками мирового класса.

Для акционера это производство продукции по конкурентоспособной цене, соответствующей бюджетным требованиям. Организации хотят быть поставщиками мирового класса. Это может быть связано с недостатком внутренних ресурсов или трудоемкими действиями. Эти провайдеры становятся ценными деловыми партнерами в управлении своим бизнесом и могут оказывать поддержку руководителям высшего звена.

Это может быть связано с недостатком внутренних ресурсов или трудоемкими действиями. Эти провайдеры становятся ценными деловыми партнерами в управлении своим бизнесом и могут оказывать поддержку руководителям высшего звена. Эти действия важны для удовлетворения клиентов.

Эти действия важны для удовлетворения клиентов.

Сбор информации в режиме реального времени

Сбор информации в режиме реального времени

и автомобильное производство, или программируемые логические контроллеры (ПЛК), цифровой компьютер, используемый для автоматизации электромеханических процессов, таких как оборудование на сборочных линиях или освещение.

и автомобильное производство, или программируемые логические контроллеры (ПЛК), цифровой компьютер, используемый для автоматизации электромеханических процессов, таких как оборудование на сборочных линиях или освещение. Могут быть потребности в кибербезопасности, безопасности персонала или физической безопасности.

Могут быть потребности в кибербезопасности, безопасности персонала или физической безопасности. [2]

[2]