Ошибка «Не списано по партиям [к-во] шт товара [товар]». Первое, что необходимо сделать.

Если при проведении документа система выдает ошибку:

«Не списано по партиям [к-во] шт товара [товар]«

Первое, что необходимо сделать — это выполнить анализ партий по отчету «Ведомость по партиям товаров на складах» или в универсальном отчете выполнить анализ регистра накопления «Партии товаров на складах (управленческий учет)».

Если бы ошибка была «Не списано по партиям организаций«, тогда необходимо анализировать регистр накопления «Партии товаров на складах организаций».

Обычно, анализируя остатки партий товаров на складах, в отчете задаем в качестве периода дату документа, который проводится с ошибкой, выполняем отбор по текущему товару [товар] и группируем отчет по:

- Организация;

- Склад;

- Товар;

- Документ оприхования.

При необходимости можно детализировать до документов движений.

Если остатков не увидели, тогда разбираемся почему их нет.

Если остатки все же есть на начало даты или на протяжении этой даты есть приход, но документ все же не проводится. Здесь, обычно, поступает звонок службе поддержки «1С:Підприємство». Но, прежде чем звонить, попробуйте сделать более глубокий анализ партий товаров. Кроме перечисленных выше группировок следует еще анализировать партий по:

- Качество;

- Серия номенклатуры;

- Статус партии;

- Заказ.

В таком случае отчет «Ведомость по партиям товаров на складах» даст полную картину по проблемному товару за выбранный период анализа.

Почему необходим анализ до «Качества» товара.

Бывают случаи, когда приходуют товар на другое «Качество», например «Подгулявший товар», а расходная накладная пытается списать с качества «Новый».

Аналогично — анализ до «Серий номенклатуры». В приходной накладной пользователи могут поумничать и заполнить поле «серия номенклатуры» в табличной части «Товары». Правда, скорее всего, расходная накладная спишет такую партию автоматически, так как серии номенклатуры списываются по методу ФИФО или ее можно выбрать в ручную в документе реализации.

Группировка отчета по «Статус партии» дает возможность анализа партий по статусам, обычно — это статус «Купленный», но может быть еще статус «Переданный» и это как раз одна из причин почему такая партия не списывается.

Группировка отчета по группировке «Заказ»

Похожая ситуация послужила поводом для написания данной статьи, только размещение товара выполнили корректировкой заказа покупателя, где заполнили поле «заказ» в табличной части «товары» в корректировке заказа покупателя. Данный пример на копиях экранов ниже.

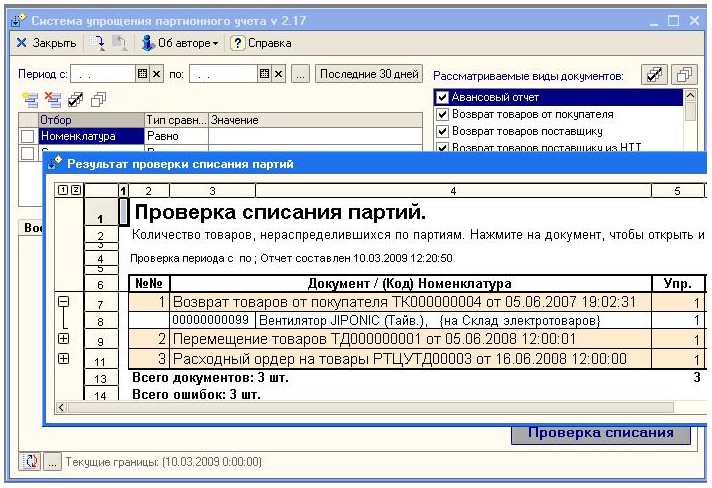

Рис. 1. Отчет «Ведомость по партиям товаров на складе», который сгруппирован по всем возможным группировкам, что дает возможность полного анализа состояния партий по выбранной номенклатуре. В данном примере партия оказалась размещена под заказ покупателя.

Рис. 2. Документ «Корректировка заказа покупателя», который размещает количество товара на складе, то есть фактически резервирует товар на складе.

Компания «ЭНСИТИ»

www.nct.ua

[email protected]

Партионный учет в типовой программе 1С: Управление производственным предприятием 8

Нередко предприятия, выпускающие и реализующие продукцию, нуждаются в предоставлении возможности ее учета по партиям, что реализовано в специализированной типовой программе 1С: УПП 8 (1С: Управление производственным предприятием). Рассмотрим партионный учет в ней подробнее…А начнем с двух регистров: «Партии товаров на складах (бухгалтерский учет)» и «Партии товаров на складах (управленческий учет)».

Рассмотрим партионный учет в ней подробнее…А начнем с двух регистров: «Партии товаров на складах (бухгалтерский учет)» и «Партии товаров на складах (управленческий учет)».

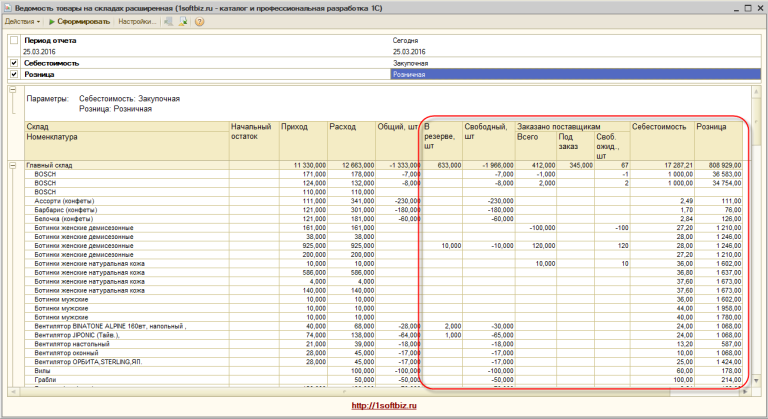

Информация, содержащаяся в них влияет на данные в отчете «Ведомость по партиям товаров на складах», который, собственно говоря, отражает результаты партионного учета ТМЦ в суммовом и количественном выражении.

Для использования регистра «Партии товаров на складах (бухгалтерский учет)» при формировании отчетов и документов, мы выбираем опцию «В Бухгалтерском учете», а для использования регистра «Партии товаров на складах (управленческий учет)» — «В управленческом учете».

Что же такое партионный учет? Это учет остатков ТМЦ, который осуществляется в разрезе документов, регистрирующих их поступление (приходных накладных). Итак, при оприходовании товара в качестве партионной аналитики указывается приходная накладная, которая называется партеобразующим документом. А как же определить партию при списывании товара? Предположим поступила на склад партия материала, которая лежит там среди других материалов.

В случае использования метода FIFO сначала обрабатываются более ранее накладные, если в них не хватает остатка, то он добавляется из последующих. Метод LIFO работает с точностью наоборот: обрабатываются последние накладные, если в них не хватает остатка, то он добавляется из более ранних.

Какой из методов используется в программе? Это зависит от настроек учетной политики, а также выбора метода списания по партиям для бухгалтерского и управленческого учета. Причем для каждого из них можно выбрать разный метод списания.

Есть теще один способ партионного учета, который называется «по средней». Например, если его активировать, то приходные накладные все равно будут проводиться в партионном учете, однако тогда не будут использоваться аналитики по партиеобразующим документам. В данной ситуации при списании товара себестоимость будет рассчитываться, как среднее.

В данной ситуации при списании товара себестоимость будет рассчитываться, как среднее.

Чтобы убедиться, что у нас в программе работает партионный учет, давайте заведем в нее две фиктивные накладные, а потом спишем некоторые товары из них в производство. Затем включаем ведомость по партиям товаров на складах, в настройках отчета устанавливаем группировку по номенклатуре, документу движения и документу поступления.

Если в программе партионный учет ведется по методу FIFO, то товары, отпущенные в производство, спишутся с первой накладной, а если LIFO – с последней. А если выставим «по средней», то партии в ведомости исчезнут, а цены на товары усреднятся.

Использование партионного учета в программе 1С: Управление производственным предприятием 8 дает возможность эффективно вести управление складскими запасами, что немало важно для крупных производственных и торговых предприятий с интенсивным движением товаров.

Рекомендуем также еще статьи по программе 1С: УПП 8:

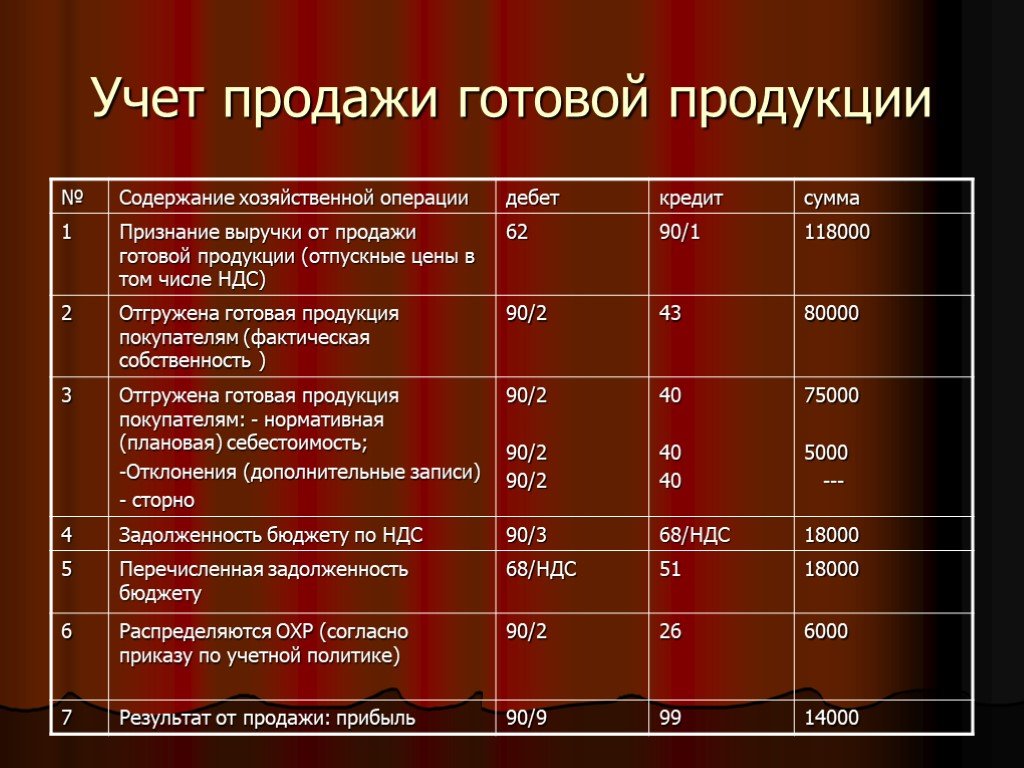

- Продажа готовой продукции в 1С: УПП 8

- Структура предприятия 1С: УПП 8

- Взаимосвязь структуры предприятия в 1С: УПП 8

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Мы свяжемся с Вами в ближайшее время.

Ваше имя

Телефон*

Дополнительная информация

Введите символы с картинки*

Работаем для

- Финансового директора

Краткое описание. подробнее

- Главного бухгалтера

Краткое описание. подробнее

- Генерального директора

- Собственника

Краткое описание. подробнее

- Коммерческого директора

Краткое описание. подробнее

- Директора по закупкам

Краткое описание. подробнее

Реализованные проекты

ООО «Шафран»

ОАО «Еланский маслосыркомбинат»

ООО «Вернет»

Компания «Фудлэнд»

Как учитывать поврежденную готовую продукцию | Малый бизнес

Для многих компаний товарно-материальные запасы могут быть одним из крупнейших активов в балансе. По этой причине оценка запасов имеет решающее значение для бухгалтерского учета. Для целей налогообложения оценка запасов напрямую влияет на налогооблагаемый доход. Надлежащий учет поврежденных товаров влияет как на себестоимость проданных товаров, так и на прибыль. В зависимости от того, произошло ли повреждение во время или после производства, используются разные методы.

По этой причине оценка запасов имеет решающее значение для бухгалтерского учета. Для целей налогообложения оценка запасов напрямую влияет на налогооблагаемый доход. Надлежащий учет поврежденных товаров влияет как на себестоимость проданных товаров, так и на прибыль. В зависимости от того, произошло ли повреждение во время или после производства, используются разные методы.

Повреждение во время производства: нет готового продукта

Стандартным правилом оценки запасов является наименьшая из себестоимости или рыночной стоимости. Если производственный процесс нарушен и в результате получается меньшая партия готовой продукции, полученные запасы оцениваются по себестоимости, но ваш доход при реализации неповрежденной продукции будет ниже, что позволит вам возместить убытки.

Например, ваша фабрика начинает производство нового изделия, рассчитывая производить 1000 пластиковых изделий в месяц. Однако первая партия из 200 виджетов растаяла и не продается. Стоимость сырья и изготовления составила $1000 , но в конечном инвентаре было всего 800 штук, а не 1000 штук. Рыночная стоимость составляет $5 за виджет. Таким образом, стоимость 800 штук на конец месяца составляет 1000 долларов по правилу наименьшей из себестоимости или рыночной стоимости.

Стоимость сырья и изготовления составила $1000 , но в конечном инвентаре было всего 800 штук, а не 1000 штук. Рыночная стоимость составляет $5 за виджет. Таким образом, стоимость 800 штук на конец месяца составляет 1000 долларов по правилу наименьшей из себестоимости или рыночной стоимости.

Если цена продажи безделушек составляет $5 , ваш доход после продажи произведенных за месяц 800 штук составит $4000 . Прибыль составляет 3000 долларов (4000 долларов продаж — 1000 долларов себестоимость ) . Это меньше, чем если бы вы произвели и продали ожидаемые 1000 виджетов, которые произвели бы $5,000 дохода, в результате чего прибыль составит $4,000 (продажи $5,000 — затраты $1,000). Вы понесли убытки от поврежденных виджетов за счет уменьшения дохода. Во время налогообложения вы платите налог на более низкую прибыль, что помогает компенсировать убытки.

Повреждение во время производства: нестандартный продукт

Если ошибки во время производства приводят к тому, что продукты должны продаваться со скидкой, вы все равно оцениваете запасы по наименьшей из себестоимости или рыночной стоимости, даже если рыночная цена нестандартных товаров меньше, чем стоимость производства. Эта более низкая стоимость также называется чистой стоимостью реализации, сообщает Институт корпоративных финансов. Когда вы продаете предметы, у вас все еще будет доход, и ваша прибыль будет зависеть от фактической стоимости производства готовой продукции. Вы можете понести убытки, если не сможете продать все товары или продаете их ниже себестоимости.

Например, ваша фабрика производит вязаные свитера в бело-голубую полоску. Неисправность привела к тому, что полосы оказались неравномерно расположенными, и ваши постоянные покупатели не примут товар. Затраты на производство одного свитера составляют 5 долларов, а рыночная стоимость совершенных товаров составляет 10 долларов, но свитера неправильной формы стоят всего 4 долларов. Если имеется 1000 свитеров неправильной формы, стоимость запасов составляет 4000 долларов, что является меньшей из себестоимости ( 5000 долларов ) или рынок ( 4000 долларов .).

Если имеется 1000 свитеров неправильной формы, стоимость запасов составляет 4000 долларов, что является меньшей из себестоимости ( 5000 долларов ) или рынок ( 4000 долларов .).

Вы также сообщите об убытке в размере 1000 долларов США при продаже нестандартных товаров. Если вы совершенно не в состоянии продать нестандартные предметы, вам, возможно, придется утилизировать или уничтожить партию. Вы можете списать дополнительную сумму на стоимость удаления или уничтожения.

Потеря запасов Пример: Потеря в результате несчастного случая

Товар, поврежденный на складе, является обычным явлением как для производителей, так и для розничных продавцов. Если ущерб является результатом неожиданного события, нетипичного для вашего бизнеса, например, урагана, землетрясения, пожара или актов вандализма, ущерб считается убытком от несчастного случая.

Служба внутренних доходов допускает два различных метода учета потери товарно-материальных запасов в этих обстоятельствах. Используйте Форму 4684, чтобы заявить о возмещении убытков в результате несчастного случая. Часть B предназначена для коммерческих потерь. Вы можете удалить поврежденные предметы из инвентаря без корректировки стоимости проданных товаров; затраты на единицу продукции возрастают, но снижение доходов компенсирует более высокие издержки.

Используйте Форму 4684, чтобы заявить о возмещении убытков в результате несчастного случая. Часть B предназначена для коммерческих потерь. Вы можете удалить поврежденные предметы из инвентаря без корректировки стоимости проданных товаров; затраты на единицу продукции возрастают, но снижение доходов компенсирует более высокие издержки.

Второй вариант — сообщить об убытке отдельно. В соответствии с этим методом вы корректируете поврежденные товары как из себестоимости проданных товаров, так и из запасов. Тогда вы будете подавать отдельную претензию на стоимость товара.

Страховое возмещение ущерба от несчастного случая

Какой бы метод вы ни выбрали для учета ущерба от несчастного случая, вы должны уменьшить сумму заявленного или скорректированного убытка на любую полученную страховую выплату. Корректировка будет учтена в стоимости проданных товаров, когда вы удалите поврежденные товары из инвентаря. В случае отдельной корректировки убытков вычтите страховое возмещение из суммы убытков, которую вы требуете.

Например, если наводнение повредило товары стоимостью 10 000 долларов США для производства или приобретения, и вы выбрали первый вариант, вы уменьшите запасы поврежденных предметов. Страховка покрыла $5,000 убытков, поэтому вы должны уменьшить стоимость проданных товаров на $5,00 0 для учета возмещения. При том же несчастном случае, если вы решите подать отдельный иск об убытках, вычтите 10 000 долларов из стоимости проданных товаров, удалите поврежденные предметы из запасов и заявите только 5 000 долларов убытков.

Методы учета, причины и советы

Свяжитесь с экспертом по выполнению заказов сегодня.

Приступайте к работеПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставляемые на ваш почтовый ящик. Если это не оригинальная картина Пикассо или классическая сумка Chanel, большинство материальных предметов со временем теряют свою ценность.

Ведя онлайн-бизнес, важно помнить об амортизации при отслеживании запасов, управлении ими и составлении отчетов.

В идеальном случае, когда все ваши запасы продаются с чистой прибылью, вы достигаете максимальной рентабельности инвестиций. Но в реальном мире все работает немного иначе.

Нередко сообщают о небольших убытках из-за обесценивания запасов. Когда это происходит, требуется списание запасов, чтобы гарантировать, что вы все равно получите здоровую прибыль.

В этой статье вы узнаете, что влечет за собой списание запасов, передовые методы учета запасов и как 3PL, такая как ShipBob, может помочь вам лучше отслеживать, управлять и составлять отчеты о ваших запасах.

Что такое списание запасов?

Списание запасов, также называемое «обесценением запасов», — это бухгалтерский термин, который признает, когда рыночная стоимость ваших запасов падает ниже балансовой стоимости, но они по-прежнему считаются пригодными для продажи.

Когда запасы теряют частичную стоимость, это должно отражаться как расход на списание запасов в балансе компании, и это должно быть сделано как можно скорее, чтобы уменьшить налоговые обязательства.

Списание влияет на ваш бизнес-баланс и отчет о прибылях и убытках и может привести к падению чистой прибыли, что, в свою очередь, уменьшает акционерный капитал и нераспределенную прибыль.

Примечание. Возможно, вы также слышали термин «списание запасов», который очень похож, но есть небольшое отличие. Списание инвентарных запасов списывается, когда стоимость актива обесценивается, но все еще сохраняет некоторую стоимость, тогда как списание происходит, когда актив теряет все своей стоимости и должен быть полностью удален из учетных записей.

Что вызывает списание запасов?

От заказа слишком большого количества запасов до снижения спроса — существует несколько причин, по которым запасы могут потерять свою ценность. Вот некоторые из наиболее распространенных причин, которые могут привести к списанию запасов.

Избыточные запасы

Часто розничные торговцы склонны заказывать слишком много товаров, руководствуясь интуицией, не принимая во внимание прогнозируемый будущий спрос. Помимо неточного прогнозирования спроса, плохие усилия по продажам также могут привести к накоплению мертвых запасов.

Помимо неточного прогнозирования спроса, плохие усилия по продажам также могут привести к накоплению мертвых запасов.

Чем дольше непроданные запасы остаются на складе, тем выше затраты на хранение и выше риск наличия устаревших запасов (т. е. товаров, которые больше не пользуются спросом). Эти расходы включают в себя стоимость капитала и плату за хранение, обе из которых необходимо будет списать.

Просроченный запас

Скоропортящиеся товары имеют более короткий срок годности. Как только инвентарь становится недействительным, его больше нельзя продать.

Если SKU слишком долго остаются непроданными на вашем складе, срок их годности истекает, и они полностью теряют ценность. В этот момент просроченные запасы уже не могут быть списаны, а скорее «списаны» и засчитаны как полная потеря.

Ведение точных и актуальных учетных записей запасов и обеспечение того, чтобы первая партия запасов была продана первой, может помочь сократить потери запасов.

Поврежденный инвентарь

Купленный инвентарь может быть поврежден в пути, при сборке или даже на складе. Хранение и транспортировка хрупких предметов более склонны к поломке, изгибу или другим дефектам, что приводит к потере дохода.

Хранение и транспортировка хрупких предметов более склонны к поломке, изгибу или другим дефектам, что приводит к потере дохода.

К счастью, многое можно предотвратить. Хорошо продуманная организация склада, правильное оборудование, хорошо обученный складской персонал, надлежащая отгрузка хрупких предметов и надлежащие процессы приемки на склад — все это может помочь снизить риск потери стоимости запасов.

Методы учета для списания запасов

В частности, для списания запасов существуют два основных метода учета запасов: метод прямого списания и метод резерва.

Выбранный вами метод оценки запасов зависит от того, насколько значительным является списание запасов. Вот более глубокое погружение в два разных метода.

Метод прямого списания

Метод прямого списания требует списания непроданных запасов, утративших свою стоимость, как «расходов по безнадежным долгам».

Например, компания, продающая мобильные телефоны, в начале года имела товарно-материальные запасы на сумму 10 000 долларов. К концу года запасы этой партии на сумму 1000 долларов устарели. Таким образом, бухгалтер компании уменьшит счет запасов на стоимость списания, и соответственно увеличится себестоимость.

К концу года запасы этой партии на сумму 1000 долларов устарели. Таким образом, бухгалтер компании уменьшит счет запасов на стоимость списания, и соответственно увеличится себестоимость.

Стоит отметить, что меньшие списания могут указываться как себестоимость, а не как списание. Но более крупные суммы всегда должны указываться отдельной строкой в отчете о прибылях и убытках.

Но добавление суммы списания к счету COGS может создать вводящую в заблуждение картину валовой прибыли вашего бизнеса, поскольку нет соответствующей записи в журнале для дохода, полученного от продажи SKU.

Примечание. Повторяющиеся списания запасов могут быть тревожным сигналом и могут быть восприняты как мошенничество с запасами. Всегда консультируйтесь со своим CPA или бухгалтером, чтобы узнать, как лучше сообщить о стоимости запасов.

Метод резерва

Метод резерва представляет собой более сложный процесс, поскольку некоторая часть денег откладывается для покрытия запасов, которые могут частично или полностью потерять свою стоимость в будущем.

В отличие от метода прямого списания, метод резерва требует, чтобы вы сообщали о расходах по безнадежным долгам каждый финансовый год.

Этот метод позволяет отслеживать общий размер списания и отслеживать историческую стоимость в исходном учете запасов.

Это прогнозируемое снижение стоимости запасов зачисляется на отдельный счет контрас-активов (т. е. резерв запасов или скидка на устаревшие запасы), который компенсирует статью запасов в балансе. Он также списывается со счета расходов.

Например, продавец мобильных телефонов имеет активы на сумму 10 000 долларов и помечает товары на 1000 долларов для реализации. Затем они сразу же создают резервный счет запасов, на который добавляют 1000 долларов и вычитают ту же сумму в качестве расходов.

Когда запасы списаны, вы можете дебетовать резерв запасов и кредитовать счет запасов.

Советы по снижению износа запасов

Знаете ли вы, что запасы составляют 45-90% общего бюджета вашего бизнеса? Когда вы вкладываете такой большой капитал, вы хотите получить хорошую прибыль.

Списание запасов может привести к увеличению себестоимости продукции и снижению валовой прибыли, поэтому рекомендуется планировать заранее и находить способы поддержания оптимального уровня запасов для удовлетворения спроса.

Вот несколько советов по оптимизации запасов и рекомендации по снижению амортизации стоимости запасов.

Отслеживание истечения запасов с помощью системы управления запасами

Регулярные проверки запасов играют огромную роль в снижении риска истечения срока годности, особенно в отношении SKU с более коротким сроком хранения.

Используя программное обеспечение для управления запасами, а также сканеры запасов, вы можете лучше отслеживать даты истечения срока годности складских единиц и гарантировать, что продукты, срок годности которых истекает раньше, будут проданы в первую очередь.

Например, функция лота ShipBob позволяет вам разделять предметы на основе их номеров лотов. Когда вы отправляете нам много товара, мы не будем хранить его вместе с другими товарами, не входящими в лот, или с другими партиями того же товара.

При отслеживании партий ShipBob также использует логику оценки запасов по принципу «первым поступил — первым вышел» (FIFO), предназначенную для идентификации полок, содержащих товары с датой истечения срока годности, и всегда сначала отправляет ближайшую дату истечения срока годности. Если у вас есть товары, хранящиеся в разных ячейках — одна без даты партии и одна с датой партии — мы всегда будем отправлять ту, которая обновлена с датой партии.

«У нас также есть простые способы управления заказами на подписку, а также датами истечения срока действия и номерами партий, поэтому запасы идут в порядке поступления (FIFO)».

Леони Линч, основатель и генеральный директор компании Juspy, продавца ShipBob

Прогноз спроса для поддержания оптимального уровня запасов слишком много предмета, который может потерять свою ценность до того, как будет продан.

Вместо того, чтобы заказывать запасы в количестве, достаточном для удовлетворения спроса, прогнозирование на основе данных того, сколько запасов должно быть в наличии, может значительно снизить риск хранения запасов, которые могут потерять ценность.

Благодаря лучшему прогнозированию запасов вы не только улучшаете и оптимизируете свои идеальные уровни запасов, но также улучшаете денежный поток и даже высвобождаете средства для других областей бизнеса, включая складирование электронной коммерции.

Имейте в виду, что если вы сотрудничаете с 3PL, у вас могут быть эти данные для ссылки. Например, ShipBob предлагает данные прогнозирования запасов и идеи, которые помогут вам обнаружить:

- Как быстро продукты продаются и какие товары продаются медленно

- Сколько дней запасов у вас есть до того, как вы, как ожидается, закончите, исходя из скорости SKU

- Как ваш текущий спрос сравнивается с предыдущими периодами времени

- Как ваш На продажи влияют разные сезоны и месяцы

- И многое другое

«Между оптовыми поставками новых коллекций в начале года и безумием прямых продаж потребителю в четвертом квартале сезонов, опережая производство с помощью инструментов прогнозирования запасов ShipBob — даже несмотря на то, что объем наших заказов увеличился более чем в четыре раза менее чем за год».

Райан Касас, главный операционный директор iloveplum

Используйте точки повторного заказа, чтобы свести к минимуму затоваривание

Интернет-магазины могут использовать исторические данные для оценки будущего спроса и устанавливать точки повторного заказа соответственно, чтобы сбалансировать потребительский спрос и надежность поставщиков.

Решения о пополнении запасов, основанные на данных, могут уменьшить количество неиспользуемых запасов, а также затраты на хранение запасов. Оптимальное пополнение запасов становится проще простого благодаря технологическим решениям для управления запасами.

Например, технология ShipBob обеспечивает представление о том, сколько артикулов и единиц у вас есть в каждом месте, а также предоставляет инструменты со встроенными уведомлениями о точках повторного заказа для лучшего контроля запасов, чтобы вы могли определить идеальный объем запасов, необходимый для выполнения заказов клиентов на время.

«Аналитический инструмент ShipBob тоже очень классный. Это очень помогает нам планировать повторные заказы запасов, видеть, когда SKU закончатся, и мы даже можем настроить уведомления по электронной почте, чтобы мы были предупреждены, когда в SKU осталось меньше определенного количества. В их технологии есть большая ценность».

Одед Харт, генеральный директор и соучредитель MDacne

Передайте исполнение на аутсорсинг опытному партнеру 3PL

Ведение бизнеса электронной коммерции может быть напряженным, особенно когда речь идет об управлении логистическими операциями, включая складирование, управление запасами, выполнение, и доставка.

Хорошей новостью является то, что вы можете поручить выполнение заказа 3PL с поддержкой технологий, например ShipBob. С ShipBob вы не только экономите время и деньги, делегируя выполнение заказов экспертам, но и получаете больше информации об операциях благодаря доступу к удобной панели инструментов со встроенными инструментами управления запасами.

ShipBob предлагает все, что вам нужно для отслеживания оборота SKU и прогнозирования спроса. Имея под рукой данные, вы можете определить:

- Как быстро продукты продаются

- Какие товары продаются медленно

- Сколько дней запасов у вас есть до того, как они закончатся

- Как ваши продажи зависят от разные сезоны и месяцы

- Ваши самые продаваемые товары и процент вашего бизнеса, на который они приходится

Чтобы сделать отчетность и учет запасов намного проще, ShipBob предлагает простые инструменты отчетности запасов, дополненные диаграммами и графиками. Вы можете узнать больше о наших функциях отчетности здесь.

«Раньше мне приходилось ежедневно получать инвентарные номера из трех мест и переносить все разрозненные данные в электронную таблицу. У ShipBob есть вкладка аналитики на панели инструментов со всей этой информацией, которая отлично подходит для сверки в конце месяца. Очень приятно, что не нужно работать с тремя 3PL.

Уэс Браун, операционный директор Black Claw LLC

Как ShipBob помогает предотвратить списание товарно-материальных запасов

Понимание того, как выявлять и отслеживать изменения в стоимости продукта, может помочь вам принимать более эффективные решения о том, как управлять своими товарно-материальными запасами, так что вы можете оставаться прибыльным.

Интегрированное программное обеспечение ShipBob для фулфилмента помогает ритейлерам расширять международную сеть фулфилмента, отслеживая все операции с одной панели. Таким образом, вы можете отслеживать движение запасов по всей цепочке поставок — от приемки на склад до управления возвратами.

Наша высокосвязанная розничная сеть фулфилмента работает на основе собственной системы управления складом (WMS), которая объединяет входящую и исходящую логистику, включая процессы продаж и дистрибуции, а также закупки и производство на начальном этапе.