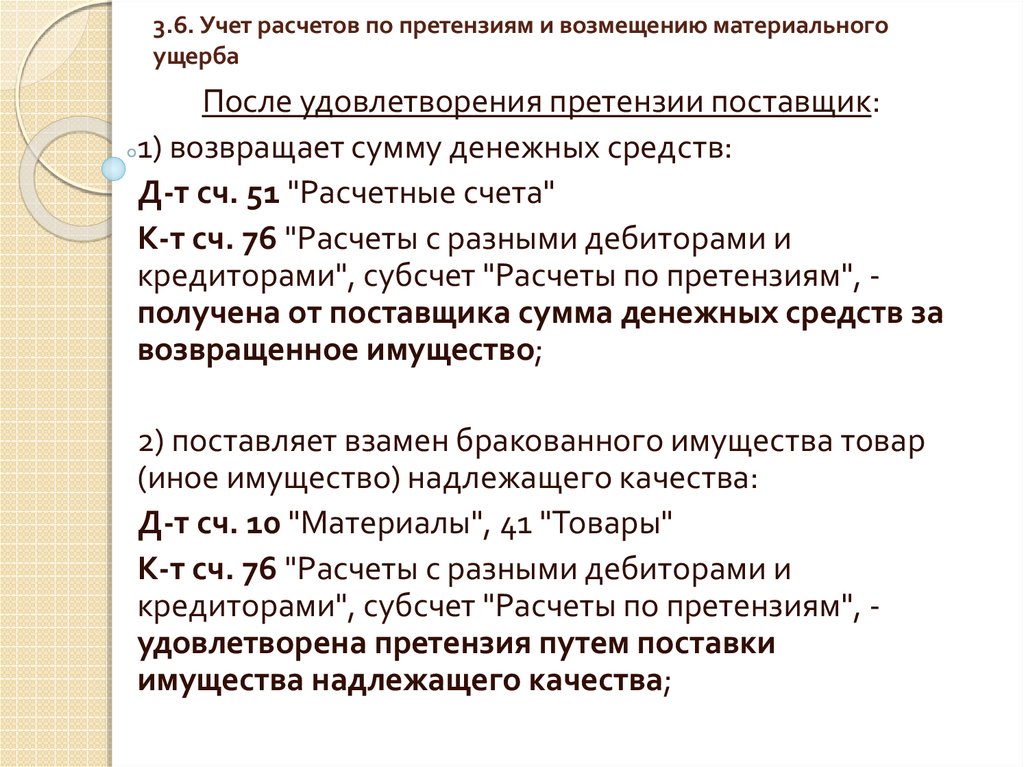

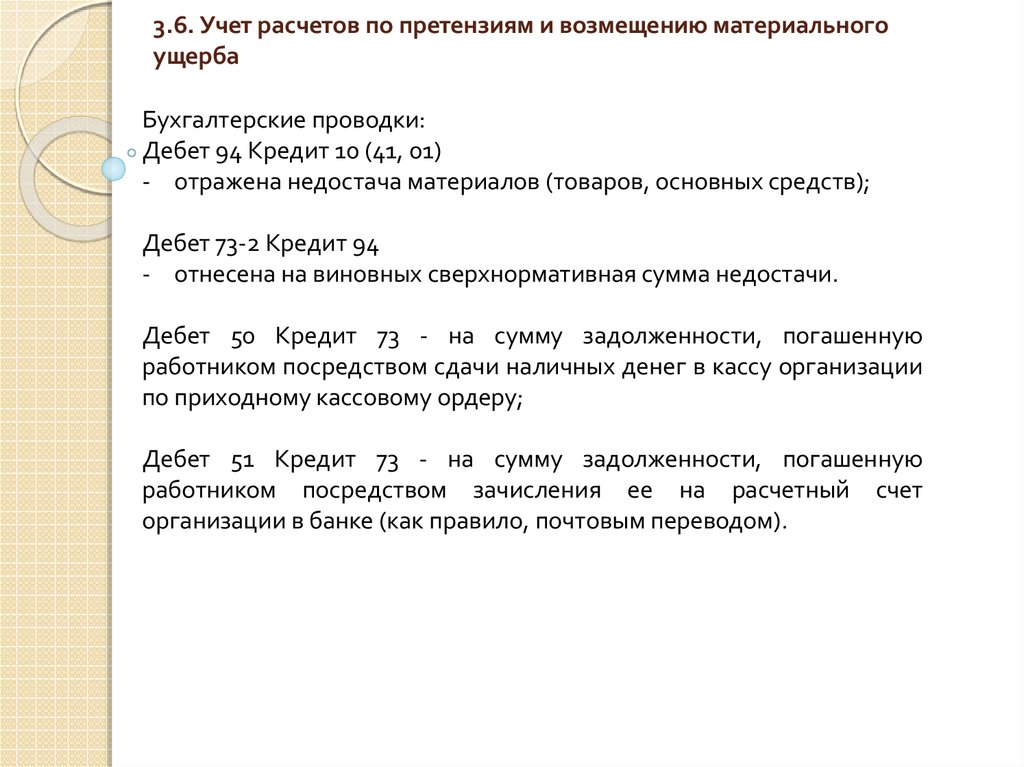

Учет текущих обязательств и расчетов.

В процессе финансово-хозяйственной деятельности у орга- низаций возникают расчетные отношения, отражающие вза- имные обязательства, связанные с продажей материальных ценностей, выполнением работ или оказанием услуг друг дру- гу. Кроме того, возникают расчеты с бюджетом по налогам, с внебюджетными фондами, с органами страхования, с другими юридическими и физическими лицами.

При продаже организацией продукции, товаров, услуг или работ другим юридическим и физическим лицам (включая своих работников) и при осуществлении расчетов с ними воз- никают краткосрочные и долгосрочные обязательства, пред ставляющие собой дебиторскую задолженность. Организации и лица, которые должны данной организации, называются дебиторами.

Для учета дебиторской задолженности системой счетов бухгалтерского учета предусмотрены счета: 62, 71, 76 , 68, 69 и др.

При покупке

организацией товаров, работ или услуг

у других юридических и физических лиц

и осуществлении

расчетов с ними возникают обязательства,

представляющие

собой кредиторскую задолженность.

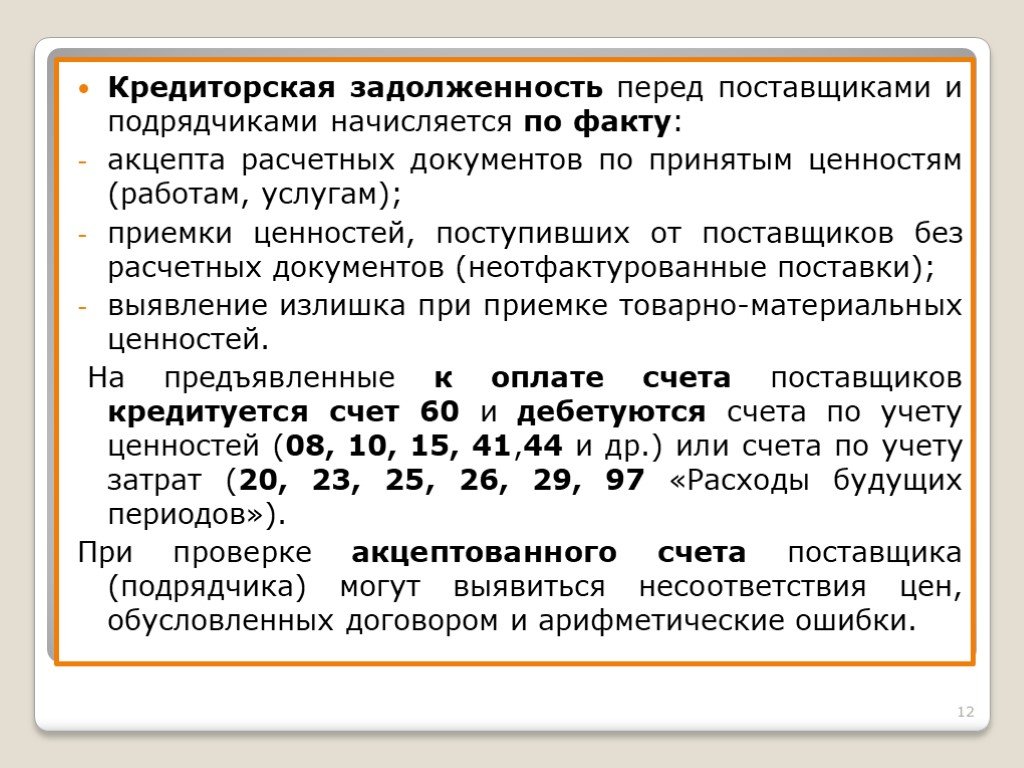

Кредиторов, задолженность которым возникла в связи с по- купкой у них материальных ценностей, называют поставщика- ми. Задолженность по оплате труда своим работникам (начис- ленная, но не выплаченная), задолженность перед бюджетом, внебюджетными фондами и прочие отчисления называют обя- зательствами по распределению. Кредиторов, задолженность которым возникла по другим нетоварным операциям — называ- ют прочими кредиторами.

Для учета кредиторской задолженности используются — сче- та 60, 70, 73, 76 и др.

В системе аналитического учета дебиторскую и кредитор- скую задолженности отражают по их видам.

Срок, в течение

которого дебиторская и кредиторская

за-

долженности

отражаются в учете и отчетности,

включает в

себя

период времени, с которым гражданское

законодатель-

ство

связывает те или иные правовые последствия. Сроки быва-

ют

нормативные — установленные законом

или иными пра-

вовыми

актами и договорные — определяемые

соглашением

сторон.

Срок

исковой давности — уста-

новлен

в три года.

Сроки быва-

ют

нормативные — установленные законом

или иными пра-

вовыми

актами и договорные — определяемые

соглашением

сторон.

Срок

исковой давности — уста-

новлен

в три года.

Дебиторская задолженность по истечении срока исковой давности списывается на основании приказа руководителя на уменьшение финансовых результатов организации или резер- ва по сомнительным долгам. Но эта списанная задолженность не считается аннулированной, ее отражают на забалансовом счете в течение пяти лет и наблюдают за возможностью взы- скания.

Кредиторская задолженность по истечении срока исковой давности списывается на увеличение финансовых результатов организации.

Расчеты, производимые организациями через банк, делятся на две группы: расчеты по товарным и по нетоварным операциям.

К товарной группе

относят расчеты за реализованные

материально-производственные

запасы, оказанные услуги и

,

выполненные работы, а к нетоварной

группе — операции по

финансовым обязательствам, по расчетам

с научно-исследова-

тельскими

и учебными заведениями, бюджетом,

внебюджетными фондами и пр. .

.

Основными формами расчетов по товарным операциям яв- ляются: акцептная, аккредитивная, платежными поручения- ми, чеками, векселями, платежными требованиями, путем плановых платежей. Для учета расчетов с поставщиками и подрядчиками, с покупателями и заказчиками в системе счетов бухгал- терского учета используют самостоятельные синтетические счета 60,62.

Аналитический учет ведут в хронологическом порядке по каждому поставщику и покупателю. Причем учет должен быть организован так, чтобы сведения можно было получать сгруп- пированными по срокам оплаты (долгосрочная или кратко- срочная задолженность), расчетным документам, срок оплаты которых еще не наступил; не оплаченным в срок расчетным до- кументам; выданным неоплаченным и т.д.

Тест. Учет текущих обязательств и расчетов

информационная поддержка студентов

INFO STADIYA — это площадка, на которой студент сможет найти ответ на любой вопрос, а так же получить консультацию, касательно написания студенческих работ. Здесь, вы можете заказать диплом, курсовую, реферат, отчет по практике, документы для приложений, задачи, и многие другие виды ученических заданий. В нашей компании работает большое количество квалифицированных авторов. Ознакомиться ценами на услуги, можно на соответствующей странице.

Здесь, вы можете заказать диплом, курсовую, реферат, отчет по практике, документы для приложений, задачи, и многие другие виды ученических заданий. В нашей компании работает большое количество квалифицированных авторов. Ознакомиться ценами на услуги, можно на соответствующей странице.

ПОСМОТРЕТЬ РАСЦЕНКИ НА УСЛУГИ

Тест по дисциплине «Бухгалтерский учет», по теме «Учет текущих обязательств и расчетов». Для студентов гуманитарного направления обучающихся по специальности «Экономист». Правильные варианты ответа отмечены символом «+».

Остатки в бухгалтерском балансе в развернутом виде приводятся по счету:

- -: 70 «Расчеты с персоналом по оплате труда»

- -: 62 «Расчеты с покупателями и заказчиками»

- +: 76 «Расчеты с разными дебиторами и кредиторами»

Бухгалтерская проводка: дебет 75 «Расчеты с учредителями по вкладам в уставный капитал» кредит 80 «Уставный капитал» оформляется:

- +: после государственной регистрации организации;

- -: после подписания учредительных документов всеми учредителями;

- -: после оформления документов, необходимых для государственной регистрации.

При продаже драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство банкам применяется ставка НДС:

- -: 20 процентов

- +: 0 процентов

- -: 10 процентов ставка не применяется, так как реализация данного вида товаров освобождена от налогообложения.

Налогоплательщики обязаны представлять налоговую декларацию по НДС в срок:

- +: не позднее 20- го числа месяца, следующего за истекшим налоговым периодом;

- -: не позднее 25- го числа месяца, следующего за истекшим налоговым периодом;

- -: не позднее 15- го числа месяца, следующего за истекшим налоговым периодом.

При расчете налоговой базы по ЕСН выплаты и иные вознаграждения, полученные в натуральной форме, определяются исходя из:

- +: рыночных цен или государственных регулируемых цен;

- -: полной себестоимости переданной продукции;

- -: производственной себестоимости переданной продукции.

Участники акционерного общества несут риск убытков, связанных с деятельностью общества, в размере:

- -: изменения рыночной стоимости принадлежащих им акций

- +: в пределах стоимости принадлежащих им акций

- -: своим имуществом в пределах, установленных учредительными документами

К отношениям по договору контрактации применяются правила о договоре:

- -: купли-продажи

- +: поставки

- -: агентирования

- -: комиссии или поручения

Решение о распределении прибыли ООО между участниками общества может приниматься, как минимум:

- -: за месяц

- +: за квартал

- -: за полугодие

- -: за год

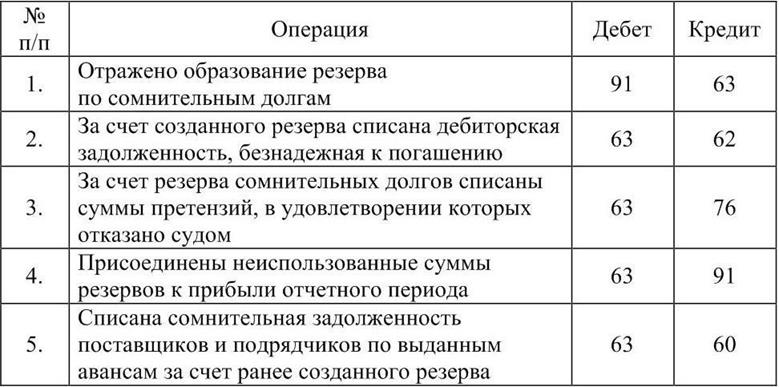

Неиспользованные суммы резервов по сомнительным долгам присоединяются:

- +: к прибыли отчетного периода, следующего за периодом их создания

- -: к суммам резервов, создаваемых в новом отчетном периоде

- -: к прибыли периода, следующего за периодом, в котором истек срок исковой давности по соответствующему долгу

Корреспонденция счетов Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 94 «Недостачи и потери от порчи материальных ценностей» означает:

- -: выявлена недостача материалов на складе

- +: недостача списана на виновное лицо

- -: списана недостача в пределах норм естественной убыли

- -: списана недостача на финансовые результаты

Метки: Тесты по бухгалтерскому учету

← Предыдущий пост

Следующий пост →

Info Stadiya — информационная поддержка студентов. Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Расчетный счет | Что это такое, для чего их использовать и примерыa

Когда вы ведете бизнес, вам нужно немного знать о бухгалтерском учете. Одна из вещей, которые нужно знать, — расчеты по счету. Расчет по счету может иметь решающее значение, особенно если вы используете клиринговые счета. Что такое расчетный счет? Почему это важно? Когда вы должны рассчитаться? Узнайте все это и многое другое, читая дальше.

Что такое расчетный счет?

Расчет по счету или расчет по счету — это действие по погашению любых непогашенных остатков для доведения баланса счета до нуля.

Расчет может также означать завершение процесса взаимозачета между двумя или более сторонами в соглашении. Если две или более сторон соглашаются на взаимозачет, они могут договориться об обмене товарами или услугами, а не деньгами. Или стороны могут договориться об уплате более низкой цены в обмен на товары или услуги. Это приводит к тому, что одна или несколько сторон имеют положительный баланс.

Если две или более сторон соглашаются на взаимозачет, они могут договориться об обмене товарами или услугами, а не деньгами. Или стороны могут договориться об уплате более низкой цены в обмен на товары или услуги. Это приводит к тому, что одна или несколько сторон имеют положительный баланс.

Например, у вас есть один непогашенный остаток на счете. Клиент А должен полностью оплатить счет из-за счета-фактуры А. Когда клиент А оплачивает счет-фактуру, счет теперь урегулирован.

По сути, расчет по счету — это фактический обмен денег или другой ценности (например, товаров или услуг) для погашения счета.

Является ли расчет по счетам активов или пассивов?

Вы можете рассчитаться как по активам, так и по пассивам.

Когда физическое лицо или компания должны вашему бизнесу, счет является дебиторской задолженностью (т. е. активным счетом).

Если вы регистрируете платежи, которые вы должны кредитору или другому предприятию, до тех пор, пока вы не выплатите причитающиеся вам средства, счет, который вы оплачиваете, является счетом к оплате (т. е. счетом пассива).

е. счетом пассива).

Расчеты по счетам и клиринговые счета

Расчеты по счетам часто происходят с клиринговыми счетами. Что такое расчетный счет? Клиринговым счетом может быть:

- Банковский счет, используемый для хранения средств до тех пор, пока платежи не будут переведены на другой счет (например, со счетов заработной платы на банковские счета сотрудников), ИЛИ

- Временный счет, используемый для записи транзакций в главной книге до средства могут быть точно или полностью классифицированы

Вы можете удерживать несколько платежей на клиринговом счете, пока не получите общий баланс, причитающийся по счету.

Например, компания А имеет счет на общую сумму 5000 долларов США. Компания А отправляет пять платежей по 1000 долларов каждый для оплаты счетов. Вы держите каждый платеж на клиринговом счете, пока не получите в общей сложности 5000 долларов. После того, как вы получите окончательный платеж, счет будет урегулирован, и вы можете закрыть клиринговый счет.

Примеры расчетов по счетам

Сведение счетов может сбивать с толку, тем более что это можно сделать несколькими способами. Вот несколько примеров расчетов по счетам.

Пример 1

Ваша компания открывает ссудный счет в Банке А на сумму 10 000 долларов США. Соглашение с банком рассчитано на пять лет плюс проценты. На протяжении пяти лет вы своевременно производите платежи. Когда вы делаете окончательный платеж, вы рассчитываетесь с банком.

Пример 2

Вы открываете ссудный счет в Банке Б на сумму 20 000 долларов США с погашением в течение пяти лет. Через три года вы все еще должны 8000 долларов. Однако вы сталкиваетесь с финансовыми трудностями, которые мешают вам вносить ежемесячный платеж по кредиту.

Итак, вы разговариваете со своим банком и разрабатываете план единовременного расчета. Банк соглашается с тем, что вы можете взять перерыв в текущем плане погашения. Но банк B требует, чтобы вы сделали единовременный платеж в размере 8000 долларов США для оплаты вашего счета.

После того, как вы отдохнете от выплат, у вас появятся средства для погашения остатка. Когда вы производите расчетный платеж, счет теперь урегулирован.

Пример 3

Чтобы обеспечить безопасность банковского счета вашей компании, вы используете дополнительный расчетный счет для расчета заработной платы. Прежде чем платить своим сотрудникам, вы переводите средства на их зарплату и налоги на клиринговый счет. Когда сотрудники депонируют свои зарплатные чеки, эти чеки очищают счет.

Но налоги хранятся на клиринговом счете до тех пор, пока вы не произведете платеж в соответствующую налоговую службу. После того, как сотрудники депонируют свои чеки, а вы перечисляете налоги, остаток на клиринговом счете равен нулю. Итак, вы рассчитались.

Пример 4

Ваше предприятие занимается производством пиломатериалов, и вам требуется пристройка к магазину розничной торговли. Вы работаете со строительной компанией, которая специализируется на строительстве зданий, компанией B. Итак, вы соглашаетесь поставить необходимые пиломатериалы компании B в обмен на то, что они построят пристройку к вашему розничному магазину.

Итак, вы соглашаетесь поставить необходимые пиломатериалы компании B в обмен на то, что они построят пристройку к вашему розничному магазину.

Стоимость дополнения к вашему магазину выше стоимости пиломатериалов. Но расчет по счету происходит, когда вы завершаете транзакцию. Остаток кредита переходит к компании B, но счет погашен.

Несмотря на то, что их стоимость не равна, обмен ценностями в соглашении урегулировал счет.

Пример 5

У вас есть один непогашенный остаток на счете в ваших бухгалтерских книгах. Клиент А должен полностью оплатить остаток и имеет только один счет. Компания А отправляет один паушальный платеж по неоплаченному счету. Когда клиент А оплачивает счет и вы регистрируете транзакцию, счет теперь урегулирован.

Расчетные счета и расчеты по счетам

Итак, в чем разница между расчетными счетами и расчетами по счетам? Несмотря на то, что имена очень похожи, между ними есть большая разница.

Опять же, расчеты по счету — это когда вы урегулируете непогашенные остатки либо посредством платежей, либо взаимозачетов.

Но расчетные счета — это банковские счета, используемые для отслеживания балансов платежей между банками. Международный учет платежного баланса использует расчетные счета для отслеживания средств в операциях резервных активов центральных банков. Резервные операции обычно включают золото, иностранную валюту, банковские депозиты и другие международные фонды.

Расчетные счета обычно отслеживают только средства, относящиеся к государствам, улаживающим дефицит или профицит платежного баланса. Страны также контролируют свои входящие и исходящие средства между другими странами с помощью расчетных счетов.

Учет даты расчетов

Когда вы производите расчеты, вы обычно делаете это, потому что вы записывали транзакции в ожидании получения средств или совершения платежей. Однако учет на дату расчетов — это метод, который вы можете использовать для ввода информации в свои бухгалтерские книги 9.0087 только при выполнении транзакции.

При учете по дате расчета внесите транзакции в главную книгу, когда транзакция произойдет. Этот метод гарантирует, что все в вашей главной бухгалтерской книге действительно произошло с точной записанной суммой. Вы оплачиваете счет в то время, когда записываете транзакцию.

Этот метод гарантирует, что все в вашей главной бухгалтерской книге действительно произошло с точной записанной суммой. Вы оплачиваете счет в то время, когда записываете транзакцию.

Например, вы подаете заявку на получение кредита в банке А 15 декабря, но банк не выдает кредит до 15 января. При использовании метода учета на дату расчетов финансовые отчеты за декабрь не включают кредит.

В то время как учет даты расчетов позволяет узнать о фактических транзакциях, этот метод не позволяет увидеть влияние потенциальных или предстоящих транзакций. Таким образом, любые незавершенные транзакции в вашем балансе не отображаются в вашей главной книге. А транзакции, которых нет в вашей главной бухгалтерской книге, не отображаются в других финансовых отчетах вашей компании.

Регистрация платежей и других финансовых операций не должна занимать много времени. Патриот онлайн бухгалтерское программное обеспечение позволяет быстро и легко вводить все ваши счета, счета-фактуры и платежи, чтобы вы могли вернуться к работе. Начните бесплатную 30-дневную пробную версию сегодня!

Начните бесплатную 30-дневную пробную версию сегодня!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Определение, типы, пример и активы и обязательства

Что такое обязательство?

Обязательство — это то, что человек или компания должны, обычно денежная сумма. Обязательства погашаются с течением времени путем передачи экономических выгод, включая деньги, товары или услуги.

Записанные в правой части баланса обязательства включают кредиты, кредиторскую задолженность, ипотечные кредиты, доходы будущих периодов, облигации, гарантии и начисленные расходы.

Обязательства можно противопоставить активам. Обязательства относятся к вещам, которые вы должны или взяли взаймы; активы — это вещи, которыми вы владеете или которые вам причитаются.

Key Takeaways

- Обязательство (вообще говоря) — это то, что должно кому-то другому.

- Ответственность также может означать юридический или нормативный риск или обязательство.

- В бухгалтерском учете компании учитывают пассивы по отношению к активам.

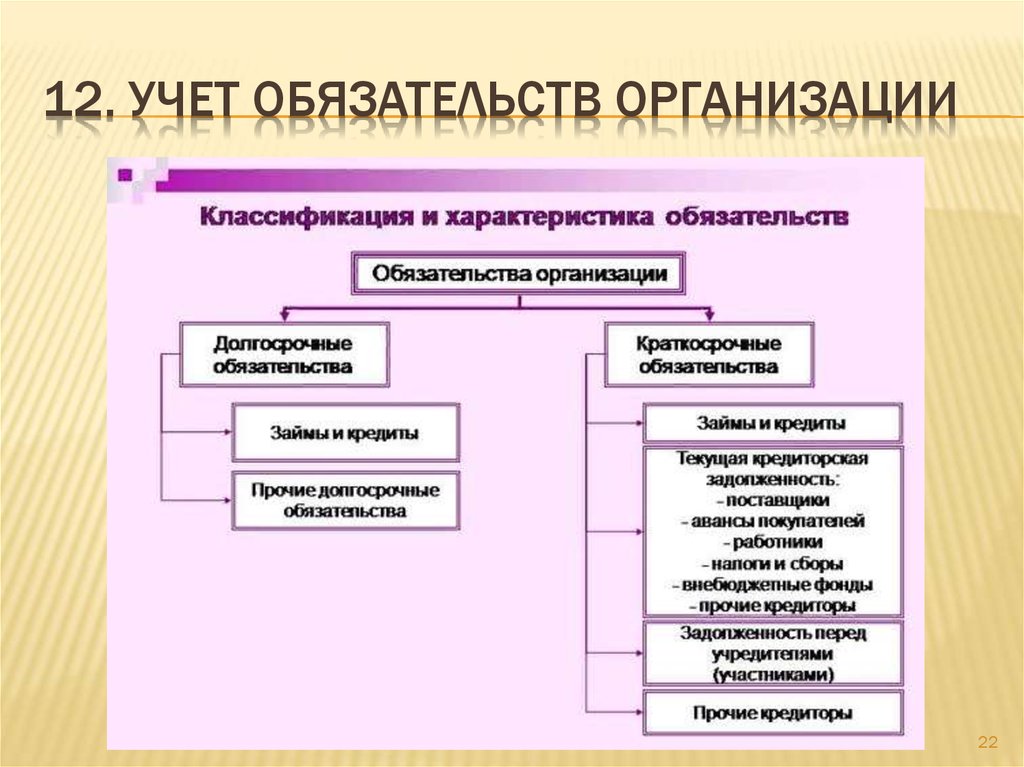

- Краткосрочные обязательства представляют собой краткосрочные финансовые обязательства компании, подлежащие оплате в течение одного года или обычного операционного цикла (например, кредиторская задолженность).

- Долгосрочные (долгосрочные) обязательства – это обязательства, указанные в балансе, срок погашения которых истек более года.

Что такое ответственность?

Как работают обязательства

Как правило, обязательство представляет собой обязательство между одной стороной и другой стороной, которое еще не исполнено или не оплачено. В мире бухгалтерского учета финансовое обязательство также является обязательством, но в большей степени определяется предыдущими деловыми операциями, событиями, продажами, обменом активами или услугами или чем-либо, что могло бы принести экономическую выгоду в более поздний период. Текущие обязательства обычно считаются краткосрочными (ожидается, что они будут заключены в течение 12 месяцев или менее), а долгосрочные обязательства – долгосрочными (12 месяцев или более).

Обязательства делятся на краткосрочные и долгосрочные в зависимости от их срочности. Они могут включать в себя будущие услуги, которые должны быть оказаны другим (краткосрочное или долгосрочное заимствование у банков, физических лиц или других организаций) или предыдущую операцию, которая создала неурегулированное обязательство. Наиболее распространенные обязательства обычно самые большие, например, кредиторская задолженность и кредиторская задолженность по облигациям. Большинство компаний будут иметь эти две статьи в своем балансе, поскольку они являются частью текущих текущих и долгосрочных операций.

Обязательства являются жизненно важным аспектом компании, поскольку они используются для финансирования операций и оплаты крупных расширений. Они также могут сделать транзакции между предприятиями более эффективными. Например, в большинстве случаев, если поставщик вина продает ящик вина в ресторан, он не требует оплаты при доставке товара. Скорее, он выставляет ресторану счет за покупку, чтобы упростить доставку и упростить оплату для ресторана.

Невыплаченные деньги, которые ресторан должен своему поставщику вина, считаются обязательством. Напротив, поставщик вина считает причитающиеся ему деньги активом.

Ответственность может также относиться к юридической ответственности бизнеса или физического лица. Например, многие предприятия оформляют страхование ответственности на случай, если клиент или сотрудник подаст на них в суд за халатность.

Другие определения ответственности

Как правило, ответственность относится к состоянию ответственности за что-либо, и этот термин может относиться к любым деньгам или услугам, причитающимся другой стороне. Налоговая ответственность, например, может относиться к налогам на имущество, которые домовладелец должен уплатить муниципальному правительству, или подоходному налогу, который он должен уплатить федеральному правительству. Когда розничный продавец взимает налог с продаж с покупателя, он несет обязательства по уплате налога с продаж до тех пор, пока не перечислит эти средства округу/городу/штату.

Ответственность также может относиться к потенциальному ущербу в гражданском процессе.

Виды обязательств

Предприятия делят свои обязательства на две категории: текущие и долгосрочные. Краткосрочные обязательства — это долги, подлежащие погашению в течение одного года, а долгосрочные обязательства — долги, подлежащие погашению в течение более длительного периода. Например, если бизнес берет ипотечный кредит, подлежащий выплате в течение 15 лет, это долгосрочное обязательство. Однако ипотечные платежи, подлежащие оплате в течение текущего года, считаются текущей частью долгосрочной задолженности и отражаются в разделе краткосрочных обязательств баланса.

Текущие (ближайшие) обязательства

В идеале аналитики хотят видеть, что компания может погасить текущие обязательства, которые должны быть погашены в течение года, денежными средствами. Некоторые примеры краткосрочных обязательств включают расходы на заработную плату и кредиторскую задолженность, которые включают деньги, причитающиеся поставщикам, ежемесячные коммунальные услуги и аналогичные расходы. Другие примеры включают:

Другие примеры включают:

- Задолженность по заработной плате : общая сумма начисленного дохода, который сотрудники заработали, но еще не получили. Поскольку большинство компаний платят своим сотрудникам каждые две недели, это обязательство часто меняется.

- Проценты к уплате : Компании, как и частные лица, часто используют кредит для покупки товаров и услуг для финансирования в течение коротких периодов времени. Это представляет проценты по этим краткосрочным покупкам в кредит, подлежащие выплате.

- Задолженность по дивидендам : для компаний, которые выпустили акции для инвесторов и выплачивают дивиденды, представляет собой сумму, причитающуюся акционерам после объявления дивидендов. Этот период составляет около двух недель, поэтому это обязательство обычно возникает четыре раза в год, пока не будут выплачены дивиденды.

- Незаработанные доходы : Это обязательство компании предоставить товары и/или услуги в будущем после предварительной оплаты.

Эта сумма будет уменьшена в будущем с компенсационной записью, как только продукт или услуга будут доставлены.

Эта сумма будет уменьшена в будущем с компенсационной записью, как только продукт или услуга будут доставлены. - Обязательства по прекращенной деятельности : Это уникальное обязательство, на которое большинство людей обращает внимание, но которое следует изучить более внимательно. Компании обязаны учитывать финансовые последствия деятельности, подразделения или организации, которые в настоящее время выставлены на продажу или были недавно проданы. Это также включает финансовые последствия линейки продуктов, которая закрыта или недавно была закрыта.

Долгосрочные (долгосрочные) обязательства

Учитывая название, совершенно очевидно, что любое обязательство, которое не является краткосрочным, относится к долгосрочным обязательствам, выплата которых ожидается в течение 12 месяцев или более. Снова возвращаясь к примеру с AT&T, можно сказать, что существует больше товаров, чем ваша компания по производству садовых сортов, которая может перечислить один или два товара. Долгосрочная задолженность, также известная как облигации к оплате, обычно является самым большим обязательством и находится в верхней части списка.

Долгосрочная задолженность, также известная как облигации к оплате, обычно является самым большим обязательством и находится в верхней части списка.

Компании всех размеров финансируют часть своих текущих долгосрочных операций, выпуская облигации, которые по сути представляют собой кредиты от каждой стороны, покупающей облигации. Эта позиция находится в постоянном движении по мере выпуска, погашения или отзыва облигаций эмитентом.

Аналитики хотят видеть, что долгосрочные обязательства могут быть погашены активами, полученными из будущих доходов или финансовых операций. Облигации и кредиты — не единственные долгосрочные обязательства компаний. Такие статьи, как арендная плата, отложенные налоги, заработная плата и пенсионные обязательства, также могут быть перечислены в составе долгосрочных обязательств. Другие примеры включают:

- Гарантийная ответственность : Некоторые обязательства не так точны, как AP, и их необходимо оценивать. Это расчетное количество времени и денег, которое может быть потрачено на ремонт продукции после заключения гарантийного соглашения.

Это обычная ответственность в автомобильной промышленности, поскольку на большинство автомобилей распространяется долгосрочная гарантия, которая может быть дорогостоящей.

Это обычная ответственность в автомобильной промышленности, поскольку на большинство автомобилей распространяется долгосрочная гарантия, которая может быть дорогостоящей. - Оценка условного обязательства: Условное обязательство — это обязательство, которое может возникнуть в зависимости от исхода неопределенного будущего события.

- Отсроченные кредиты : Это широкая категория, которая может отражаться как краткосрочная или долгосрочная в зависимости от специфики операций. Эти кредиты в основном представляют собой доход, полученный до того, как он будет зарегистрирован как заработанный в отчете о прибылях и убытках. Это могут быть авансовые платежи клиентов, отсроченный доход или транзакция, при которой кредиты причитаются, но еще не считаются доходом. Как только выручка больше не откладывается, эта статья уменьшается на заработанную сумму и становится частью потока доходов компании.

- Вознаграждения по окончании трудовой деятельности : это пособия, которые работник или члены семьи могут получить после выхода на пенсию, которые учитываются как долгосрочные обязательства по мере их возникновения.

В примере с AT&T это составляет половину общего долгосрочного долга, уступая только долгосрочному долгу. В условиях быстрого роста здравоохранения и отложенной компенсации эту ответственность нельзя упускать из виду.

В примере с AT&T это составляет половину общего долгосрочного долга, уступая только долгосрочному долгу. В условиях быстрого роста здравоохранения и отложенной компенсации эту ответственность нельзя упускать из виду. - Неамортизированные инвестиционные налоговые льготы (UITC) : Представляет собой чистую сумму между исторической стоимостью актива и суммой, которая уже была амортизирована. Неамортизированная часть представляет собой обязательство, но это лишь приблизительная оценка справедливой рыночной стоимости актива. Для аналитика это дает некоторые сведения о том, насколько агрессивна или консервативна компания в отношении своих методов амортизации.

Обязательства и активы

Активы — это то, чем владеет компания, или то, что она должна компании, и они включают материальные объекты, такие как здания, машины и оборудование, а также нематериальные объекты, такие как дебиторская задолженность, причитающиеся проценты, патенты или интеллектуальная собственность.

Если бизнес вычитает свои обязательства из своих активов, разница составляет собственный капитал его владельца или акционеров. Это отношение можно выразить следующим образом:

Ресурсы − Обязательства знак равно Собственный капитал \text{Активы}-\text{Обязательства}=\text{Собственный капитал} Активы-Обязательства = Собственный капитал

Однако в большинстве случаев это бухгалтерское уравнение обычно представляется так:

Ресурсы знак равно Обязательства + Беспристрастность \text{Активы} = \text{Обязательства} + \text{Капитал} Активы=Обязательства+Собственный капитал

Обязательства и расходы

Расходы — это затраты на операции, которые компания несет для получения дохода. В отличие от активов и обязательств, расходы связаны с доходами, и оба они указаны в отчете о прибылях и убытках компании. Короче говоря, расходы используются для расчета чистой прибыли. Уравнение для расчета чистой прибыли представляет собой доходы минус расходы.

Например, если компания имеет больше расходов, чем доходов за последние три года, это может свидетельствовать о слабой финансовой устойчивости, поскольку в эти годы компания теряла деньги.

Расходы и обязательства не следует путать друг с другом. Один указан в балансе компании, а другой указан в отчете о прибылях и убытках компании. Расходы — это затраты на деятельность компании, а обязательства — это обязательства и долги компании. Расходы могут быть оплачены немедленно наличными или оплата может быть отложена, что создаст обязательство.

Пример обязательств

В качестве практического примера понимания обязательств фирмы давайте рассмотрим исторический пример с использованием баланса AT&T (T) за 2020 год. Текущие/краткосрочные обязательства отделены от долгосрочных/долгосрочных обязательств в балансе.

AT&T четко определяет свой банковский долг, срок погашения которого наступает менее чем через год, в соответствии с текущими обязательствами. Для компании такого размера это часто используется в качестве оборотного капитала для повседневных операций, а не для финансирования более крупных объектов, которые лучше подходят для использования долгосрочного долга.

Для компании такого размера это часто используется в качестве оборотного капитала для повседневных операций, а не для финансирования более крупных объектов, которые лучше подходят для использования долгосрочного долга.

Как и большинство активов, обязательства учитываются по себестоимости, а не по рыночной стоимости, и в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) правила могут быть перечислены в порядке предпочтения, если они классифицированы. Пример AT&T имеет относительно высокий уровень долга по текущим обязательствам. В небольших компаниях другие статьи расходов, такие как кредиторская задолженность (AP), и различные будущие обязательства, такие как платежная ведомость, налоги будут выше текущих долговых обязательств.

AP обычно имеет самые большие остатки, поскольку они охватывают повседневные операции. AP может включать в себя услуги, сырье, канцелярские товары или любые другие категории продуктов и услуг, на которые не выдается вексель. Поскольку большинство компаний не платят за товары и услуги по мере их приобретения, АР эквивалентен стопке счетов, ожидающих оплаты.

Поскольку большинство компаний не платят за товары и услуги по мере их приобретения, АР эквивалентен стопке счетов, ожидающих оплаты.

Как узнать, является ли что-то обязательством?

Обязательство — это то, что взято взаймы, у кого-то в долгу или перед кем-то обязано. Оно может быть реальным (например, счет, который необходимо оплатить) или потенциальным (например, возможный судебный процесс).

Ответственность — это не обязательно плохо. Например, компания может взять долг (обязательство), чтобы расширить и развить свой бизнес. Или человек может взять ипотечный кредит на покупку дома.

Чем текущие обязательства отличаются от долгосрочных (долгосрочных)?

Компании будут разделять свои обязательства по временному горизонту, когда они должны быть погашены. Текущие обязательства подлежат погашению в течение года и часто оплачиваются за счет оборотных средств. Долгосрочные обязательства подлежат погашению более чем через год и чаще всего включают погашение долга и отсроченные платежи.

Как обязательства связаны с активами и собственным капиталом?

Уравнение бухгалтерского учета гласит: активы = обязательства + собственный капитал. В результате мы можем изменить формулу так, чтобы она читалась как пассивы = активы — собственный капитал. Таким образом, стоимость совокупных обязательств фирмы будет равна разнице между величинами совокупных активов и собственного капитала. Если фирма берет на себя больше обязательств без накопления дополнительных активов, это должно привести к снижению стоимости собственного капитала фирмы.

Что такое условное обязательство?

Условное обязательство — это обязательство, которое, возможно, придется оплатить в будущем, но все еще есть нерешенные вопросы, которые делают его только возможным, а не определенным. Судебные иски и угроза судебных исков являются наиболее распространенными условными обязательствами, но неиспользованные подарочные карты, гарантии на продукты и отзывы также попадают в эту категорию.