как с 2021 года распределяются затраты, учтенные на счете 25 (+ видео)

26.02.2021

Как в «1С:Бухгалтерии 8» редакции 3.0 с 2021 года распределяются косвенные затраты, учтенные на счете 25 «Общепроизводственные расходы»?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.43.

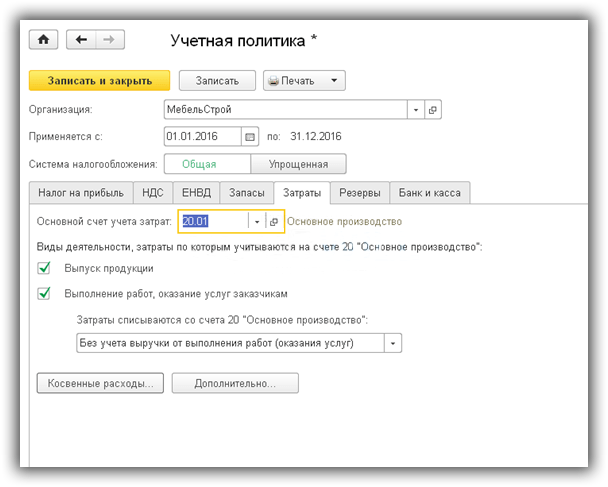

Для целей бухгалтерского учета порядок распределения косвенных затрат по наименованиями продукции настраивается в форме Учетная политика (раздел Главное — Учетная политика — Косвенные затраты).

База распределения указывается в одноименном поле и применяется в качестве основного правила распределения для всех видов косвенных затрат, в том числе для счета 25 «Общепроизводственные расходы».

Базой распределения может быть одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты

- Выручка;

- Прямые затраты.

Если для отдельных подразделений или для определенных затрат требуется применить особые правила распределения, то их можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

Начиная с версии 3.0.89 программа «1С:Бухгалтерия 8» (ред. 3.0) позволяет учитывать на счете 25 и распределять по номенклатурным группам не только затраты производственных подразделений, но и затраты обслуживающих подразделений, которые не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера. Прежде такие затраты учитывались на счете 26 «Общехозяйственные расходы».

О том, как с 2021 года закрывается счет 26 см. здесь.

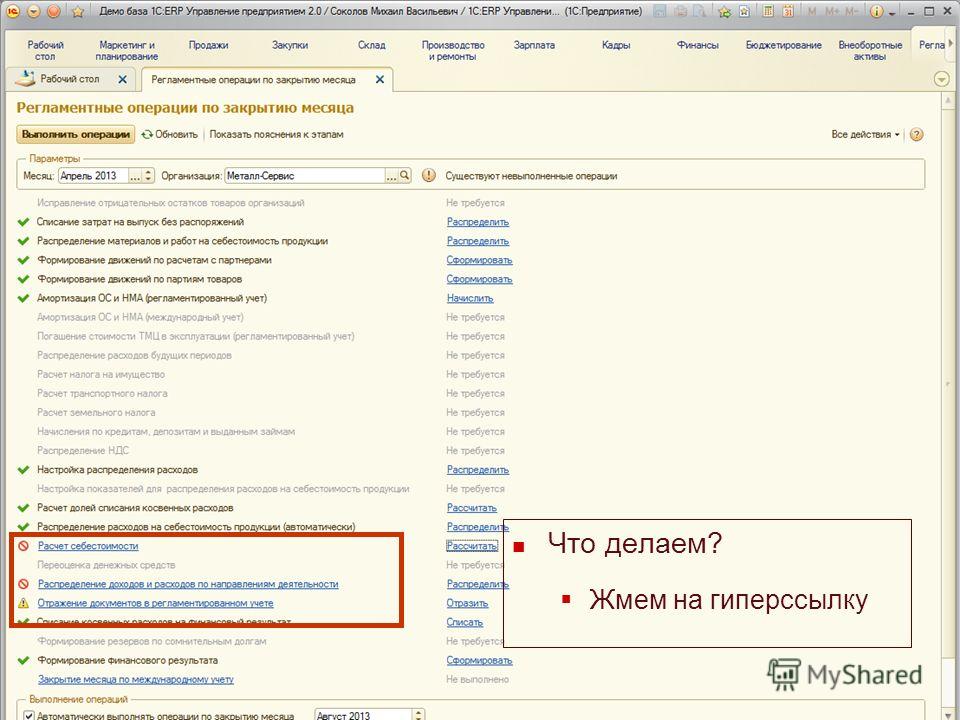

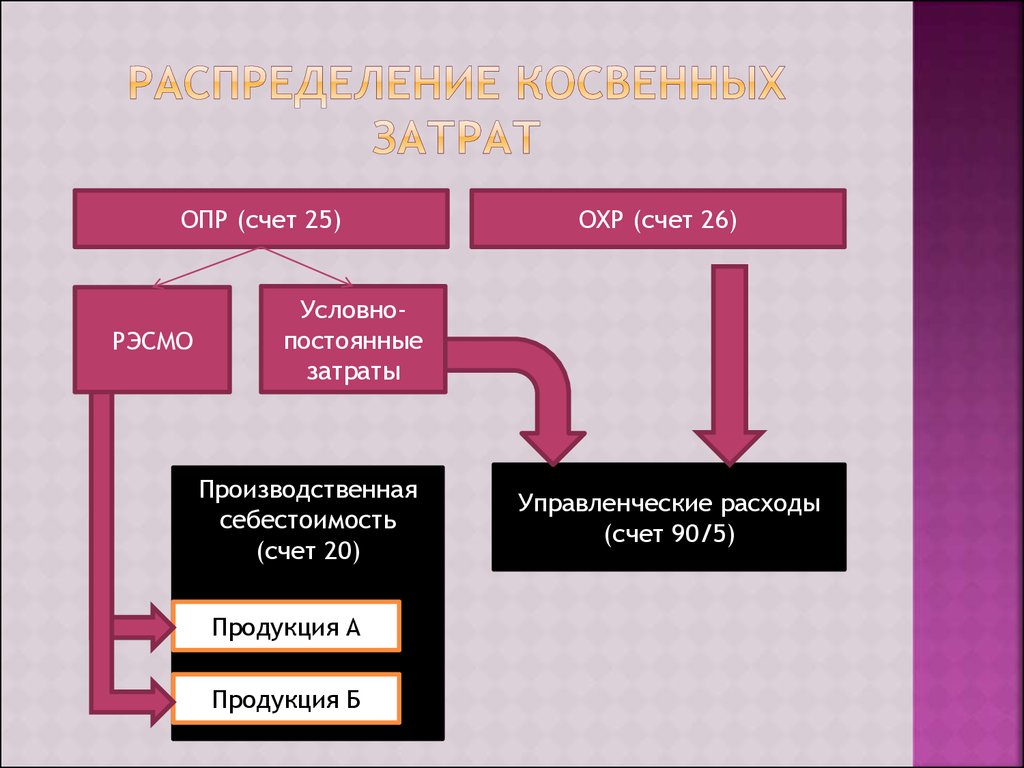

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Распределение общепроизводственных затрат проходит в два этапа (комбинированным способом).

На первом этапе распределяются затраты подразделений, которые выпускают продукцию (работы, услуги). Такие затраты распределяются по номенклатурным группам внутри каждого производственного подразделения по правилам, указанным в настройках учетной политики.

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями, а затем по номенклатурным группам. При этом используется та же самая база распределения.

Детальный расчет результатов распределения приводится в справках-расчетах:

- Распределение косвенных расходов;

- Себестоимость выпущенной продукции и услуг

Темы: расчет себестоимости , видеоуроки 1С , косвенные расходы , 1С:Бухгалтерия 8

Рубрика: 1С:Бухгалтерия 8 , Учет затрат на производство

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Самое новое в «1С:Бухгалтерии 8»: договоры подряда в форме ЕФС-1 Опубликована видеозапись лекции об особенностях учета в ТСЖ на примере «1С:Бухгалтерии 8» Самое новое в «1С:Бухгалтерии 8»: уточнение Персонифицированных сведений о физических лицах Опубликована видеозапись лекции о ФСБУ 25: аренда по договору в валюте и учет по ПБУ 18 в решениях «1С:ERP» и «1С:Комплексная автоматизация» Опубликована видеозапись лекции о вариантах учета незавершенного производства в «1С:Бухгалтерии 8»

Как в «1С Бухгалтерия» настроить закрытие косвенных расходов на 25 счете?

Вначале нужно определить, какие затраты относятся к косвенным производственным затратам и настроить их правило распределения по видам продукции, работ и услуг.

К косвенным производственным затратам относятся производственные затраты, которые нельзя напрямую включить в себестоимость конкретной продукции. Они учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются в состав прямых затрат пропорционально сумме прямых затрат.

В конце месяца сальдо на 25-м счете должно быть равно нулю, все расходы должны быть распределены по номенклатурным группам на счета основного производства или себестоимости продукции. В программе 1С Бухгалтерия базу распределения можно установить в Учетной политике (Главное -> Учетная политика -> Косвенные затраты):

Как настроить учетную политику в 1С?

Затраты, учитываемые на счете 25, распределяются автоматически при закрытии месяца в меню Операции -> Закрытие месяца с помощью регламентной операции по закрытию 20, 23, 25, 26, 28 и 29 счетов:

В учетной политике 1С Бухгалтерия желательно выбрать ту базу распределения, которая присутствует в каждом месяце.

Для определенных подразделений и затрат нужно применить особые правила распределения с помощью отдельной формы «Правила распределения затрат»:

Если в текущем месяце нет базы для распределения косвенных производственных затрат, учитываемых на счете 25, можно распределить расходы вручную с помощью ручной операции Дт 20 Кт 25.

Чтобы счет в 1С Бухгалтерия 25 закрывался не на 20й счет, а на 90.02, нужно снять галки, связанные с настройкой видов деятельности, затраты по которым учитываются на счете 20 «Основное производство»:

Если установлена хотя бы одна галка, то есть возможность сформировать проводки по закрытию счета 20 на 90.02 документом «Операция, введённая вручную».

Когда в месяцах нет выпуска продукции, есть смысл снять галки, тогда счет 20 будет автоматически закрываться на 90.02.

Для того, чтобы в 1С Бухгалтерия затраты закрывались на счет 90.08 «Управленческие расходы», их нужно учитывать на счете 26 «Общехозяйственные расходы».

Как в 1С бухгалтерия распределить расходы на 20й счет между производственными подразделениями?

Чтобы в распределить расходы, напрямую не связанные с производством, на 20й счет между производственными подразделениями, нужно учитывать эти расходы на этих общих подразделениях, а в конце месяца эти расходы по общим подразделениям будут распределены пропорционально базе распределения между всеми производственными подразделениями и номенклатурными группами.

Услуги 1С Бухгалтерия

Заказать

Заказать

Заказать

1С:Бухгалтерия в вашем смартфоне!

1С: Мобильная бухгалтерия — современное решение, позволяющее оперативно получать наиболее важную информацию для вашего бизнеса, работать с заказами, договорами, выполнять кассовые и банковские операции при помощи смартфона.

| Google Play |

| App Store |

Сопровождение 1С

Поддержка и абонентское сопровождение 1С с закрепленным специалистом на постоянной основе!

- Обновление конфигураций.

- Консультации по работе в программе.

- Поиск и устранение ошибок 1С.

- настройка функциональности программы.

- Настройка и поддержка типовых обменов с другими системами.

Узнайте как сократить затраты на обслуживание 1С!

| Подробнее |

Удаленная работа с 1С

Доступность

Доступ в любое время из любой точки мира

Надежность

Хранение данных в надежном data-центре с передачей данных по защищенным каналам.

Экономия

Не требует затрат на установку и обслуживание программы.

| Узнать стоимость |

| Обзор косвенных затрат Что такое косвенные затраты? Косвенные расходы представляют собой расходы на ведение бизнеса, которые не связаны с конкретным грантом, контрактом, проектной функцией или деятельностью, но необходимы для общей деятельности организации и осуществления деятельности, которую она выполняет. С другой стороны, косвенные затраты — это те затраты, которые не классифицируются как прямые. Прямые затраты могут быть определены конкретно с конкретными стоимостными целями, такими как грант, контракт, проект, функция или деятельность. Прямые затраты, как правило, включают:

Что такое ставка косвенных затрат? Ставка косвенных затрат — это просто механизм для справедливого и удобного определения в рамках здравого административного принципа того, какую долю административных расходов департамента/организации должна нести каждая программа. Ставка косвенных затрат представляет собой соотношение между общими косвенными затратами и прямыми затратами после исключения и/или реклассификации недопустимых затрат, а также чрезвычайных или искажающих расходов. (т. е. капитальные затраты и крупные контракты и субгранты). Как определяются ставки косвенных затрат?Компетентное федеральное агентство отвечает за утверждение ставок косвенных затрат для получателей на основании представленного предложения по косвенным затратам. Предложение по косвенным затратам или план распределения затрат должны:

Шаг 4 потребует принятия решения о том, следует ли «исключить» любые недопустимые или искажающие затраты или реклассифицировать эти затраты в базу прямых затрат. Определяющим фактором является то, что если рассматриваемые затраты порождают накладные расходы или выгоду от косвенных затрат, то их следует переклассифицировать в базовые и распределить справедливую долю косвенных затрат. Далее следует дополнительное руководство о том, как получить утвержденную ставку косвенных затрат.

Если у вас есть какие-либо вопросы относительно косвенных затрат, пожалуйста, отправьте их на адрес электронной почты нашего отдела косвенных затрат: [email protected] Верх Версия для печати Последнее изменение: 17.12.2020 |

Теоретически такие расходы, как тепло, свет, бухгалтерия и персонал, могли бы взиматься напрямую, если бы маленькие счетчики могли фиксировать минуты сквозным образом. Практические трудности препятствуют такому подходу. Таким образом, планы распределения затрат или ставки косвенных затрат используются для распределения этих затрат между выгодными источниками дохода.

Теоретически такие расходы, как тепло, свет, бухгалтерия и персонал, могли бы взиматься напрямую, если бы маленькие счетчики могли фиксировать минуты сквозным образом. Практические трудности препятствуют такому подходу. Таким образом, планы распределения затрат или ставки косвенных затрат используются для распределения этих затрат между выгодными источниками дохода.

Косвенные затраты в числителе уравнения должны иметь разумную связь с прямыми затратами в знаменателе. Это позволит каждой программе или деятельности, представленной в базе прямых затрат, принять на себя справедливую долю косвенных затрат при применении ставки.

Косвенные затраты в числителе уравнения должны иметь разумную связь с прямыми затратами в знаменателе. Это позволит каждой программе или деятельности, представленной в базе прямых затрат, принять на себя справедливую долю косвенных затрат при применении ставки.

Ставки косвенных затрат | NSF

Косвенные затраты — это те затраты, которые не могут быть легко идентифицированы с конкретной целью затрат (например, прямая организационная деятельность или проект), но, тем не менее, необходимы для общей деятельности организации. Примеры косвенных затрат включают заработную плату и связанные с ней расходы лиц, работающих в области бухгалтерского учета, персонала, закупок, арендной платы, амортизации и коммунальных услуг.

Чтобы возместить косвенные расходы, связанные с федеральными наградами, большинство организаций должны договориться о ICR с федеральным агентством, которое обеспечивает преобладающее финансирование, или со службами здравоохранения и социальных служб в случае колледжей и университетов. NSF является компетентным агентством и ведет переговоры по формальным соглашениям о ставках косвенных затрат (NICRA) для ~ 110 организаций. Организации, для которых NSF является агентством, отвечающим за ставки, должны регулярно (обычно ежегодно) представлять предложения по обновлению своих ICR. CAAR отвечает за ведение переговоров и выдачу ICR для признанных лауреатов NSF. CAAR не согласовывает ICR для организаций, которые не являются прямыми получателями финансирования NSF (например, субреципиенты) или для иностранных организаций.

Для награжденных, которые никогда не получали NICRA, 2 CFR 200.414(f) разрешает использовать ICR в размере 10 процентов от расчета MTDC. Транзитные организации также могут применять эту ставку. Если выбран этот подход «de minimis», 10-процентная ставка должна последовательно применяться ко всем федеральным вознаграждениям до тех пор, пока организация не решит договориться о ICR.

Если организация, которой NSF намеревается выдать крупную сумму, не имеет действующего соглашения о ставках с каким-либо федеральным агентством и не решит использовать изложенный выше минимальный подход, CAAR потребует от организации поддержки предложенного ICR. путем подачи предложения по косвенным затратам (см. процедуры подачи предложений по косвенным затратам). На основе различной доступной информации (например, исторической информации о затратах и запрашиваемом уровне финансирования) CAAR договаривается о финансировании косвенных затрат, как правило, в виде ставки. Иногда, когда NSF планирует выдать организации только одно вознаграждение или несколько вознаграждений, или общая предполагаемая сумма невелика, CAAR может отказаться вести переговоры о ICR, но вместо этого рекомендовать конкретную сумму вознаграждения.

Поскольку возмещение непрямых затрат может быть ограничено для наград NSF и может потребовать корректировок после присуждения, получатели должны убедиться, что они понимают ограничения, связанные с возмещением непрямых затрат. Эти ограничения будут указаны в письме о присуждении или NICRA и включают в себя: тип ставки, процентную ставку и базу заявок.

От предварительных до окончательных ставок:

Предварительная ставка — это временная ставка, применимая к определенному периоду, которая используется для финансирования, промежуточного возмещения и отчетности о косвенных расходах до установления окончательной ставки на период. Получатели грантов с предварительными ставками должны представить окончательное предложение по косвенным затратам в компетентное им Федеральное агентство для согласования ставок в течение шести месяцев после закрытия каждого финансового года. Счета и платежи по федеральным грантам и контрактам должны быть скорректированы, если окончательная ставка отличается от предварительной ставки. Если окончательная ставка выше предварительной ставки и нет средств для покрытия дополнительных косвенных затрат, организация может не возместить все косвенные затраты. И наоборот, если окончательная ставка меньше предварительной ставки, организация должна будет выплатить разницу финансирующему агентству.

Предопределенная фиксированная ставка:

Предварительно определенная фиксированная ставка ICR — это постоянная ставка, устанавливаемая на дискретный период времени, который соответствует одному или нескольким финансовым годам организации. Организациям разрешается взимать вознаграждения NSF по заранее установленной фиксированной ставке (ставкам), указанной в документе (документах) о вознаграждении. Однако, если переговоры между организацией и NSF (или компетентным федеральным агентством, если это не NSF) приводят к изменениям в ICR организации в течение периода присуждения, организация может взимать вознаграждение по новой согласованной ставке, действующей, когда расходы на прямые затраты сделано в соответствии с положениями NSF Award and Administration Guide V. D.

Фиксированная ставка:

Фиксированная ICR, установленная на период, охватываемый действием по финансированию, и не подлежит какой-либо корректировке или переносу . Любая поправка к гранту, связанная с финансированием, будет облагаться той же ставкой (ставками), если она не будет изменена в письменной форме сотрудником по грантам NSF.

Фиксированная сумма в долларах:

Фиксированная сумма в долларах ограничивает организации той «суммой» косвенных затрат, которая указана в утвержденном бюджете. Регулировке не подлежит.

Примечание : Из-за ограничений средств, предоставляемых в рамках субсидий, грантов и соглашений о сотрудничестве, дополнительные средства не будут предоставляться для покрытия увеличения косвенных расходов, независимо от типа используемой ставки.

Исключение некоторых затрат из расчетов возмещения косвенных затрат:

Федеральное правительство в целом и NSF в частности не разрешает возмещать косвенные затраты по определенным видам затрат. Обычно исключаемые затраты включают:

- Оборудование и капитальные затраты

- Часть субконтрактов или субконтрактов, превышающая 25 000 долларов США

- Расходы на поддержку участников.

Получатели должны иметь подробное представление об их условиях, связанных с ICR или конкретными ставками вознаграждения, чтобы правильно рассчитать сборы за возмещение косвенных затрат и любые возможные корректировки после присуждения вознаграждения.

Как только CAAR получает и принимает предложение ICR получателя вознаграждения для согласования ставки, оно назначается аналитику CAAR для рассмотрения и согласования ICR. Аналитик CAAR проверяет, соответствует ли предложение ICR применимым принципам федеральной стоимости. Сотрудники CAAR могут связаться с победителем, если для решения проблем, выявленных в ходе проверки, потребуется дополнительная информация.

После завершения рассмотрения и переговоров NSF отправляет письмо с подробным описанием результатов переговоров, также известное как NICRA, которое должно быть подписано победителем. Как только победитель подписывает и возвращает соглашение о ставках, предложение закрывается. В качестве альтернативы, CAAR может выдать рекомендацию присуждающим филиалам ставки для конкретного присуждения. В этом случае в письме о присуждении должны быть указаны вид ставки, процентная ставка и база заявки.

Если получатель и NSF не могут прийти к соглашению о ICR, запрещенных косвенных расходах по пулу затрат или соответствующей базе распределения ICR, NSF может заключить одностороннее соглашение о ставках. Если получатель по-прежнему не согласен и не подписывает соглашение о ставке с NSF, то в течение 30 дней с момента выдачи одностороннего соглашения о ставке следует применить процедуры апелляции (см. утеряны, и договор признан действительным.

Роли

CAAR согласовывает ICR для организаций, для которых NSF несет ответственность за ставки. CAAR также консультирует по косвенным затратам Отдел грантов и соглашений (DGA) и Отдел приобретения и совместной поддержки (DACS). DGA и DACS договариваются о заключении соглашения о присуждении с организациями-получателями.

Победители NSF имеют следующие обязанности, связанные с процессом рассмотрения предложений ICR:

- Обеспечить устранение любых видов затрат, которые ранее были определены как недопустимые либо по решению GO/CO, либо в ходе предыдущих переговоров ICR

- Сверка общих расходов, включенных в предложение ICR, с общими расходами в финансовой отчетности и пояснение любых статей сверки из пула косвенных затрат или базы прямых затрат

- Убедитесь, что недопустимые затраты не включены в пулы косвенных затрат; недопустимые расходы, возможно, потребуется включить в базу прямых затрат

- Ответить на запросы CAAR и других подрядчиков NSF

- Предоставление запрошенной подтверждающей документации для облегчения рассмотрения предложения

- Ведение переговоров о ставках в качестве ответственных распорядителей федеральных фондов

- Незамедлительно просматривать, подписывать и возвращать соглашения о тарифах в CAAR.

Сроки

Организации, для которых NSF является компетентным агентством, должны подавать предложения ICR в течение шести месяцев после закрытия каждого финансового года, в течение которого получатель получает финансирование из федерального бюджета, если не были приняты другие письменные договоренности. NSF гарантирует, что предложение будет быстро рассмотрено и, в случае его принятия, будет согласована ставка, а последующий NICRA будет отправлен получателю на подпись. Ожидается, что получатели наград вернут подписанные соглашения о ставках в CAAR в течение 30 дней, после чего соглашения о ставках будут подписаны руководителем группы CAAR от имени федерального правительства.

Темы, включенные в обзор

CAAR рассматривает предложения ICR, чтобы убедиться, что организация соответствует применимым федеральным требованиям, содержащимся в принципах федеральной стоимости.

CAAR проверяет следующее, когда организации впервые подают предложение ICR:

- Профиль организации, который обеспечивает понимание базовой структуры организации

- Заявление о политике затрат, которое устанавливает четкое понимание между организацией и федеральным правительством относительно того, какие расходы будут взиматься напрямую, а какие косвенно

- Политики и процедуры подготовки предложений ICR, которые описывают, как организация готовит свое ежегодное предложение ICR.

CAAR проверяет следующее каждый раз, когда организация представляет последующие ежегодные предложения ICR:

- Сопроводительное письмо с указанием запрошенного(ых) периода(ов), охватываемого ставкой(ами), типа ставки(ей), базы распределения и т. д.

- Любые изменения в организационном профиле, заявлении о политике затрат или политике и процедурах подготовки предложений ICR

- Финансовые отчеты за рассматриваемый год (например, проверенные финансовые отчеты, единый аудиторский отчет или заполненная федеральная налоговая декларация)

- Предложение ICR с подробным описанием косвенных расходов по функциям и категориям затрат, подробным описанием распределения фонда прямых затрат по функциям и категориям затрат, а также сверкой между предложением и финансовой отчетностью за соответствующие финансовые годы (все различия должны быть объяснены)

- Распределение окладов и заработной платы, включая перечень должностей, функций и годовых окладов для людей, которые относят время к функции косвенных затрат

- Отчет о вознаграждениях работникам, включая график, показывающий фактические затраты на применимые расходы на дополнительные выплаты работникам

- Выявление и описание необычных факторов, влияющих на предлагаемые ставки, любые меморандумы о взаимопонимании или любые предварительные соглашения, которые могут повлиять на предлагаемые ставки

- Список всех грантов и контрактов, действовавших в течение финансового года, включая общую сумму в долларах, период действия и ограничения косвенных затрат

- Заполненный сертификат лоббирования, подтверждающий, что организация не включает затраты на лоббирование в косвенные расходы

- Заполненный акт о косвенных затратах, подписанный представителем организации, имеющим полномочия заключать договорные обязательства с организацией.