Методы распределения общепроизводственных расходов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Методы распределения общепроизводственных расходов

Подборка наиболее важных документов по запросу Методы распределения общепроизводственных расходов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Себестоимость:

- Анализ себестоимости

- Калькулирование себестоимости

- Калькуляция образец

- Калькуляция себестоимости

- Классификация затрат

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Каковы методы формирования себестоимости?

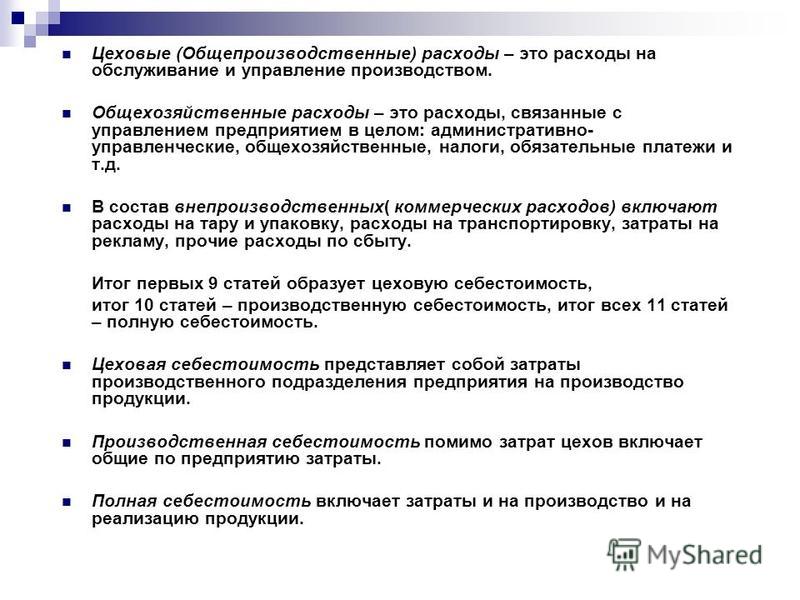

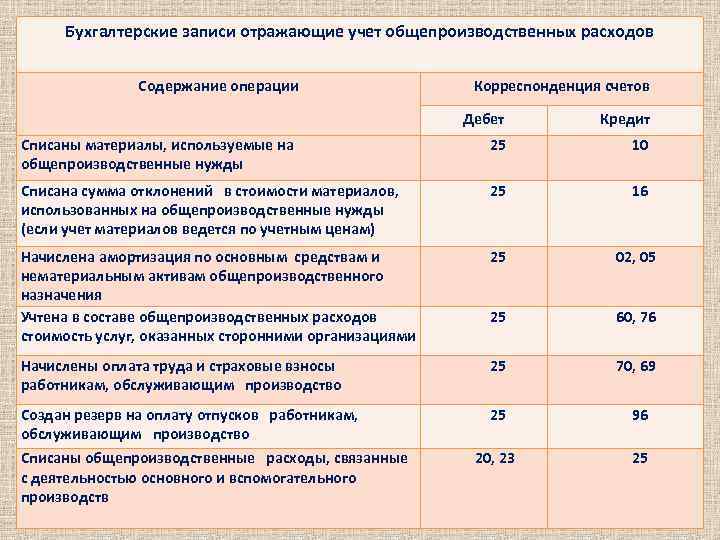

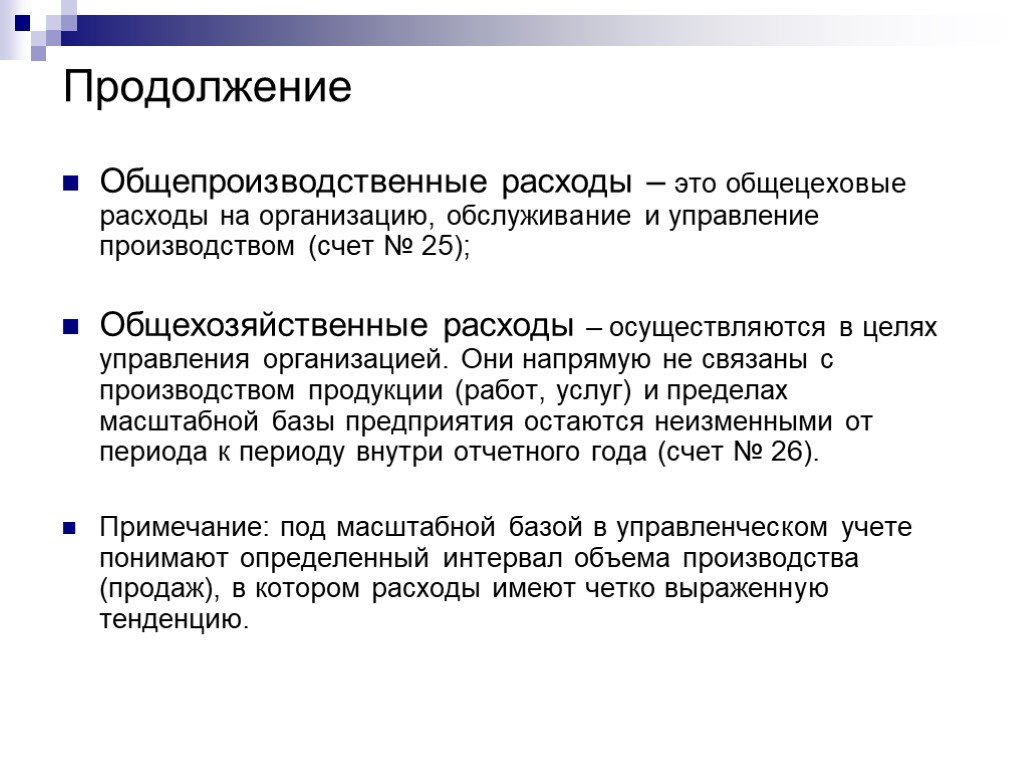

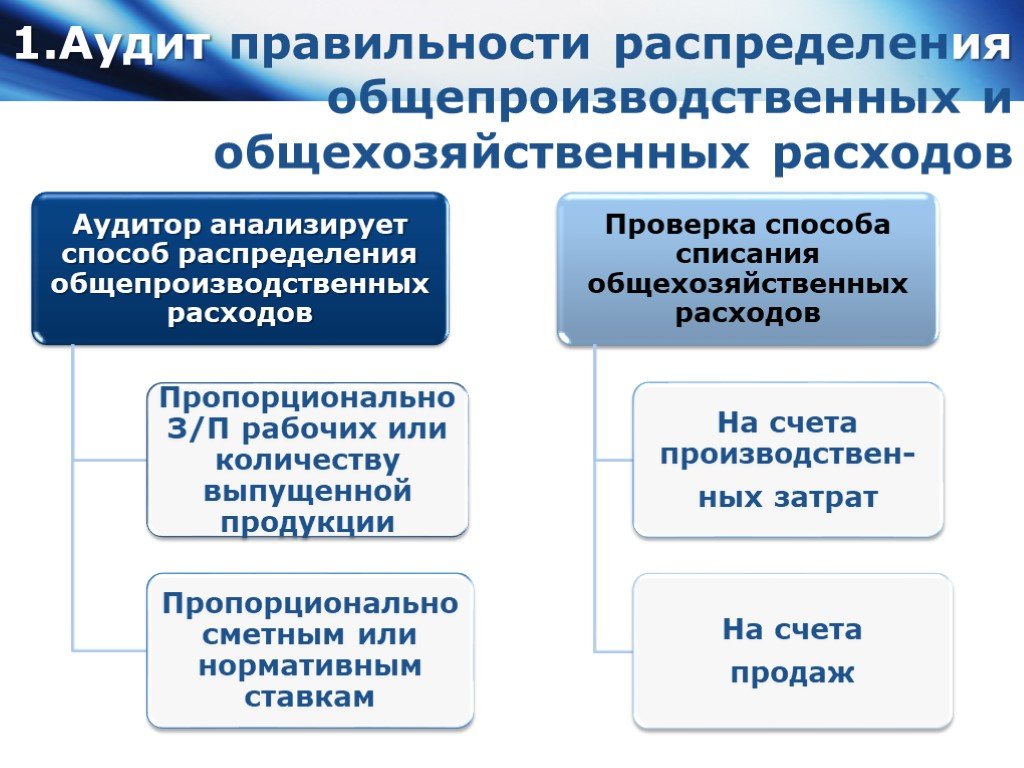

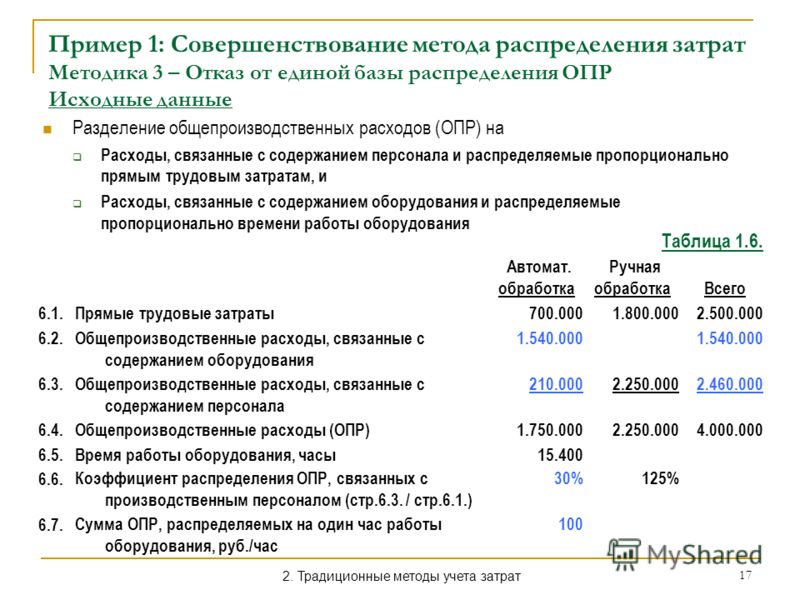

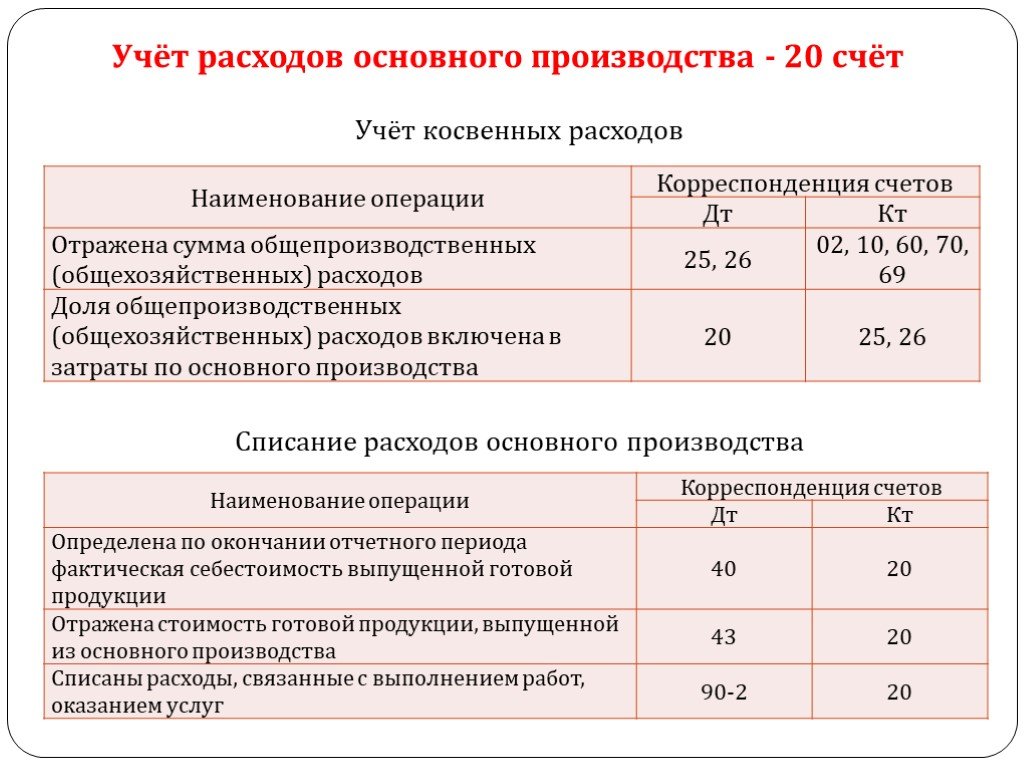

(Консультация эксперта, 2022)При этом методе основные технологические затраты учитываются по переделам, то есть стадиям превращения основных материалов в готовую продукцию. Внутри каждого передела прямые расходы (сырье, основные материалы, зарплата производственных рабочих и др.) учитываются по видам полуфабрикатов или готовых изделий либо по группам однородной продукции. Общепроизводственные расходы учитываются по переделам, а внутри переделов распределяются по видам (группам) продукции пропорционально установленной базе. Общехозяйственные расходы учитываются по предприятию в целом с последующим их косвенным распределением.

Внутри каждого передела прямые расходы (сырье, основные материалы, зарплата производственных рабочих и др.) учитываются по видам полуфабрикатов или готовых изделий либо по группам однородной продукции. Общепроизводственные расходы учитываются по переделам, а внутри переделов распределяются по видам (группам) продукции пропорционально установленной базе. Общехозяйственные расходы учитываются по предприятию в целом с последующим их косвенным распределением.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет затрат и калькулирование себестоимости продукции в соответствии с РСБУ и МСФО на примере ОАО «АвтоВАЗ»

(Сорокина В.В., Шапарина С.В.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2020, N 16)Примечательно также то, что общепроизводственные расходы, которые в международной практике представлены как производственные накладные расходы, согласно МСФО распределяются пропорционально фактическому объему производимой продукции (переменные) или исходя из производственных мощностей предприятия (постоянные), в то время как позаказный метод, который, по предположению автора, применяется на ОАО «АвтоВАЗ», позволяет принять общепроизводственные расходы на объект калькулирования — заказ — в полном объеме . Очевидно, что в данном случае изменения конечного финансового результата по компании в целом не происходит, однако показатель валовой прибыли сокращается [15], что обусловливается включением в себестоимость продаж в соответствии с РСБУ дополнительных (с точки зрения МСФО) расходов.

Очевидно, что в данном случае изменения конечного финансового результата по компании в целом не происходит, однако показатель валовой прибыли сокращается [15], что обусловливается включением в себестоимость продаж в соответствии с РСБУ дополнительных (с точки зрения МСФО) расходов.

Приказ Минпромнауки РФ от 04.01.2003 N 2

(ред. от 10.07.2003)

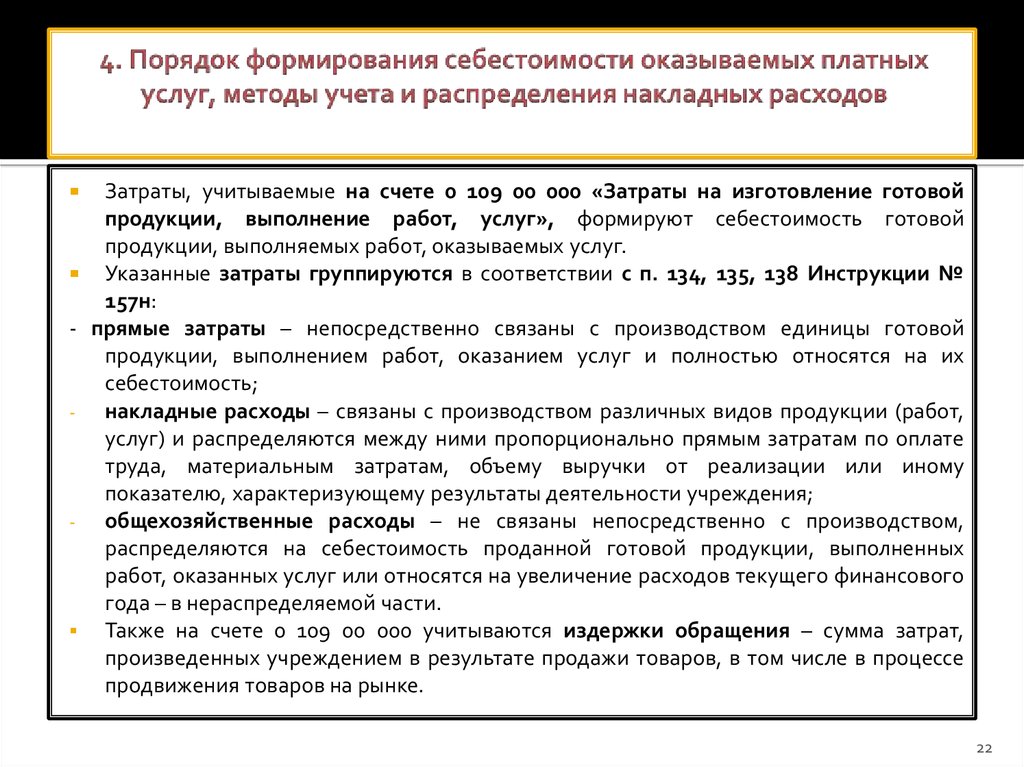

«Об утверждении Методических положений по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса»Общепроизводственные расходы, за исключением добывающих производств, распределяются между отдельными видами продукции при помощи одного из методов, рекомендуемых в разделе 5 настоящего документа.

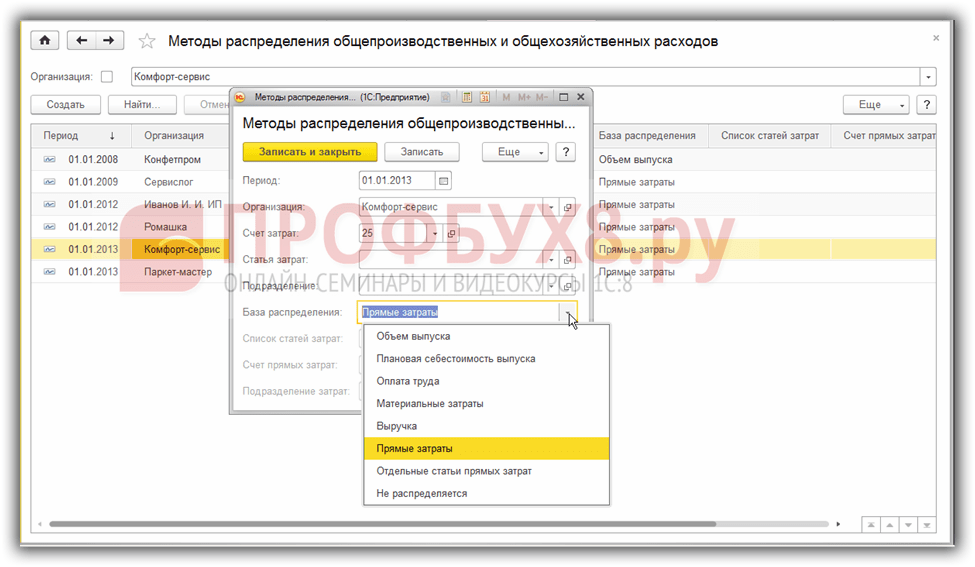

12.5. Методы распределения косвенных расходов организации. 1С: Предприятие 8.0. Универсальный самоучитель

12.5. Методы распределения косвенных расходов организации. 1С: Предприятие 8.0. Универсальный самоучитель

1С: Предприятие 8.0. Универсальный самоучительВикиЧтение

1С: Предприятие 8.0. Универсальный самоучитель

Бойко Эльвира Викторовна

Содержание

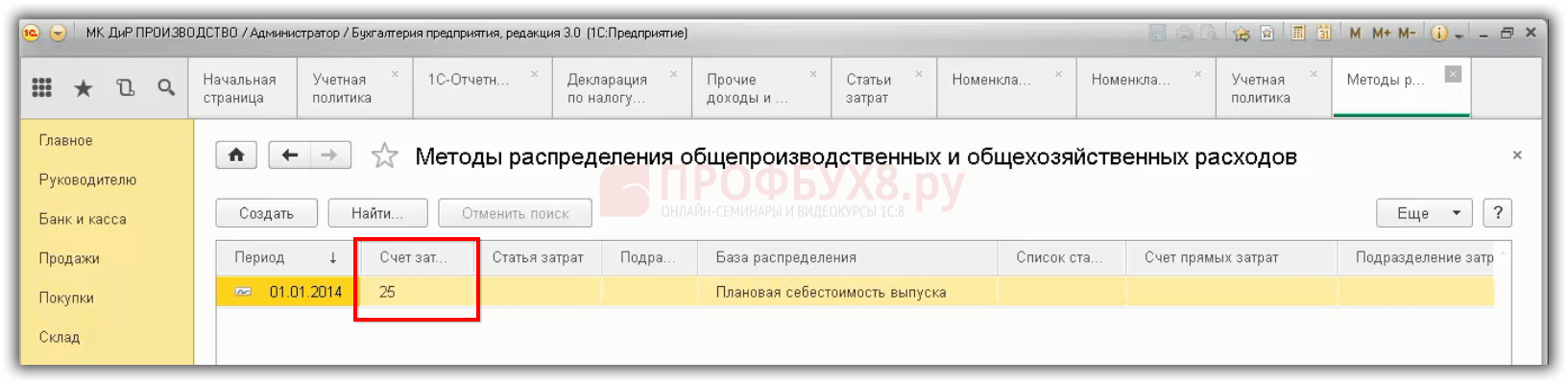

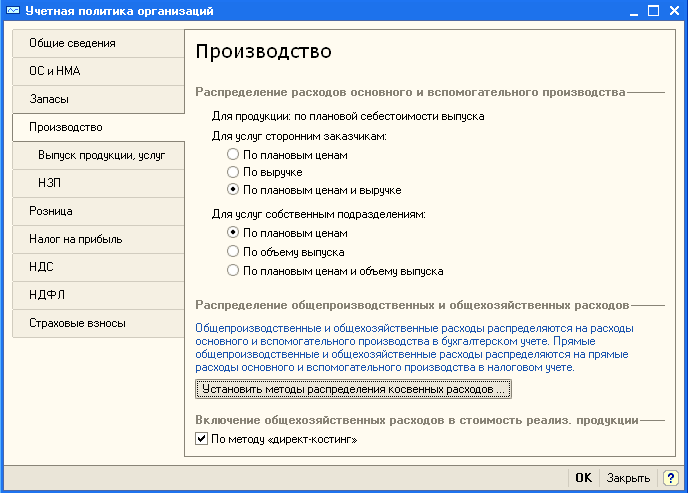

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций», который можно открыть из меню «Предприятие – Учетная политика – Методы распределения косвенных расходов».

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

? «Объем выпуска» – в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

? «Плановая себестоимость» – в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

? «Оплата труда»

– в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;? «Материальные затраты» – в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично – путем неуказания ряда параметров – можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре сведений «Способы распределения статей затрат организации» указывается дата, начиная с которой способ распределения будет применяться. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Данный текст является ознакомительным фрагментом.

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов В соответствии с п. 83 Методических указаний по учету МПЗ транспортно-заготовительные расходы (ТЗР) можно учитывать:а) на отдельном счете 15 «Заготовление и приобретение материальных ценностей»

4.4.2. Способы распределения расходов на продажу товаров

4.4.2. Способы распределения расходов на продажу товаров

В соответствии с п. 228 Методических указаний по учету МПЗ расходы на продажу товаров, как правило, ежемесячно списываются в полном размере в дебет счета учета продаж (первый вариант). Если величина

Если величина

5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования

5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.Прямые затраты связаны с производством определенного вида продукции и могут

6.7.3. Способы распределения выручки, расходов активов и обязательств между отчетными сегментами

6.7.3. Способы распределения выручки, расходов активов и обязательств между отчетными сегментами Если выручка, расходы, активы и обязательства организации относятся к нескольким отчетным сегментам, то они должны обоснованно распределяться между ними. Способы

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

9. 3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

48. Классификация расходов кредитной организации.

48. Классификация расходов кредитной организации. Расходы банка классифицируются по счетам 2-го порядка к счёту 702 «Расходы». Наряду с этим в соответствии с требованием Постановления №490 расходные операции банка делятся на 3 группы:I) Расходы включаемые в себестоимость

49. Аудит расходов кредитной организации.

49. Аудит расходов кредитной организации. Расходы банка классифицируются по счетам 2-го порядка к счёту 702 «Расходы». Наряду с этим в соответствии с требованием Постановления №490 расходные операции банка делятся на 3 группы:I) Расходы включаемые в себестоимость

Статья 28.

Право страховой медицинской организации на возмещение расходов

Право страховой медицинской организации на возмещение расходовСтатья 28. Право страховой медицинской организации на возмещение расходов Страховая медицинская организация имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, возмещения ей расходов в пределах суммы,

2.1. Понятие расходов организации

2.1. Понятие расходов организации В зависимости от метода оценки затрат ресурсов принято различать две концепции издержек:а) бухгалтерские издержки;б) экономические издержки (также альтернативные издержки, издержки упущенных возможностей).Такое деление обусловлено

2.3. Условия принятия к бухгалтерскому учету расходов организации

2.3. Условия принятия к бухгалтерскому учету расходов организации В бухгалтерском учете расходы признаются при соблюдении (исполнении) следующих условий:расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов,

7.

2. Методы распределения и минимизации рисков

2. Методы распределения и минимизации рисков7.2. Методы распределения и минимизации рисков Меры по распределению и минимизации риска включают следующие этапы:1) оценку приемлемости полученного уровня риска;2) оценку возможности снижения риска;3) выбор методов снижения рисков и оценка их эффективности для

37. Экономическая сущность, содержание и состав доходов и расходов организации

37. Экономическая сущность, содержание и состав доходов и расходов организации Содержание и состав доходов и расходов определено Положениями РФ по бухгалтерском учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».Доходами организации признается

Глава 5 Основные методы рационализации расходов

Глава 5

Основные методы рационализации расходов

Если не ведешь учет домашних расходов, то кажется, что тратишь больше, чем зарабатываешь. А если ведешь учет домашних расходов, видишь, что так и есть.

«Пшекруй», польский журнал

На Западе культура контроля расходов в

А если ведешь учет домашних расходов, видишь, что так и есть.

«Пшекруй», польский журнал

На Западе культура контроля расходов в

1.3.3. Обобщенная модель распределения ресурсов организации в условиях рисков

Методы организации труда

Методы организации труда Распределение механиковИндивидуальная работа Сейчас все еще широко распространено закрепление механиков за рабочим местом или рабочих мест за механиками. Оплата труда чаще всего осуществляется за личный труд механиков.Недостатками такой

Методы распределения

Методы распределения

Метод личных продаж используется для организации дистрибьюторской сети и обеспечения поддержки реселлеров независимо от того, на каком рынке реализуется продукция – потребительском или промышленном.

Как рассчитать накладные расходы за 5 шагов

Товары

5 Мин. Читать

16 июня 2022 г.

Чтобы рассчитать накладные расходы бизнеса, добавьте все текущие бизнес-расходы, которые обеспечивают работу вашего бизнеса, но не способствуют процессу получения дохода. Это косвенные расходы, такие как административные расходы, расходы на продажу и маркетинг, а также производственные расходы.

Регулярный расчет и учет накладных расходов поможет вам сэкономить деньги, получить более выгодную цену за свои продукты и услуги и оптимизировать бизнес-операции.

О чем рассказывается в этой статье:

- Как рассчитать накладные расходы

- Как рассчитать коэффициент покрытия накладных расходов

- Как рассчитать ставку накладных расходов на одного сотрудника

ПРИМЕЧАНИЕ. и не может давать советы в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

и не может давать советы в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать накладные расходы

Чтобы рассчитать накладные расходы, выполните следующие действия:

Перечислите расходы

Составьте полный список косвенных коммерческих расходов, включая такие статьи, как арендная плата, налоги, коммунальные услуги, офисное оборудование, техническое обслуживание завода и т. д. Эти это ваши накладные расходы. Прямые расходы, связанные с производством товаров и услуг, такие как рабочая сила и сырье, не включаются в накладные расходы.

При распределении прямых и накладных расходов по категориям помните, что некоторые статьи нельзя отнести к определенной категории. Некоторые деловые расходы могут быть накладными расходами для других, но прямыми расходами для вашего бизнеса.

Добавить накладные расходы

Суммировать ежемесячные накладные расходы для расчета совокупных накладных расходов. Это сумма денег, необходимая вам для ведения бизнеса.

Это сумма денег, необходимая вам для ведения бизнеса.

Рассчитайте ставку накладных расходов

Ставка накладных расходов или процент накладных расходов — это сумма, которую ваша компания тратит на производство продукта или предоставление услуг своим клиентам. Чтобы рассчитать ставку накладных расходов, разделите косвенные затраты на прямые затраты и умножьте на 100.

Если ваша ставка накладных расходов составляет 20%, это означает, что бизнес тратит 20% своего дохода на производство товаров или оказание услуг. Более низкая ставка накладных расходов указывает на эффективность и большую прибыль.

Сравните с продажами

При установлении цен и составлении бюджета вам необходимо знать процентную долю доллара, которая выделяется на накладные расходы. Чтобы рассчитать долю накладных расходов по сравнению с продажами, разделите месячные накладные расходы на месячные продажи и умножьте на 100.

Например, предприятие с ежемесячным объемом продаж 100 000 долларов США и общим объемом накладных расходов 40 000 долларов США имеет (40 000 долларов США/ (100 000 долларов США) x 100 = 40% накладных расходов

Сравните с затратами на оплату труда

Чтобы измерить эффективность использования бизнес-ресурсов, рассчитайте накладные расходы в процентах от затрат на рабочую силу Чем ниже процент, тем эффективнее ваше предприятие использует свои ресурсы

Разделите общие накладные расходы на общие затраты на оплату труда за месяц и умножьте на 100, чтобы выразить результат в процентах.

Как рассчитать коэффициент покрытия накладных расходов

Сумма косвенных затрат, относящихся к товарам и услугам, известна как покрытие накладных расходов. Косвенные затраты не прослеживаются напрямую. Поглощение накладных расходов требуется как GAAP, так и МСФО для внешней финансовой отчетности.

Накладные расходы относятся к продукту или услуге на основе часов прямого труда, машино-часов, прямых затрат на оплату труда и т. д. Коэффициент покрытия накладных расходов рассчитывается для включения накладных расходов в себестоимость производства товаров и услуг. Используется для определения суммы косвенных трудовых, материальных и других косвенных затрат на производство в счет незавершенного производства.

Существует несколько методов расчета скорости поглощения.

Процентный метод прямых материалов

Прямые материальные затраты являются одним из основных компонентов себестоимости продукции. В соответствии с этим методом коэффициент поглощения основан на прямых материальных затратах. Чтобы рассчитать это, разделите накладные расходы на предполагаемые или фактические прямые материальные затраты.

Чтобы рассчитать это, разделите накладные расходы на предполагаемые или фактические прямые материальные затраты.

Процент прямых материальных затрат = Накладные расходы / Прямые материальные затраты x 100

Метод прямых затрат на оплату труда

Сметная или фактическая стоимость рабочей силы рассчитывается путем деления накладных расходов на прямую заработную плату и выражается в процентах.

Процент прямого труда = Накладные расходы / Прямая заработная плата x 100

Метод расчета себестоимости в процентах

Себестоимость представляет собой сумму прямых трудовых и прямых материальных затрат предприятия. Чтобы рассчитать процент себестоимости, разделите общепроизводственные расходы на себестоимость.

Процент себестоимости = Накладные расходы / Себестоимость x 100

Рабочее время Метод

Ставка рабочего времени рассчитывается путем деления фабричных накладных расходов на прямые рабочие часы.

Формула:

Ставка рабочего времени = Накладные расходы/часы труда

Ставка машино-часов

Ставка машино-часов рассчитывается путем деления заводских накладных расходов на машино-часы.

Ставка машино-часов = Накладные расходы/ Машино-часы

Метод продажной цены

В соответствии с этим методом запланированные накладные расходы делятся на продажную цену единиц продукции.

Цена продажи = Накладные расходы/Цена продажи производственных единиц

Как рассчитать ставку накладных расходов на одного работника

Чтобы рассчитать ставку накладных расходов на одного работника, выполните следующие действия:

- Рассчитайте затраты на оплату труда, которые включают не только почасовая оплата, а также пособия по болезни, отпускные, пенсионные и пенсионные пособия, выплачиваемые работодателем.

- Подсчитайте общие накладные расходы бизнеса.

- Разделите накладные расходы на количество оплачиваемых часов. Например, если в вашем бизнесе шесть технических специалистов, накладные расходы делятся между ними.

- Добавление накладных расходов и затрат на оплату труда к оплачиваемым часам дает вам чистую стоимость этого работника для бизнеса в час.

Снижая долю накладных расходов, предприятие может получить конкурентное преимущество либо за счет увеличения нормы прибыли, либо за счет более конкурентоспособных цен на свою продукцию.

Дополнительные ресурсы по бухгалтерскому учету малого бизнеса

СТАТЬИ ПО ТЕМЕ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Накладные расходы (определение и примеры)

Когда вы отслеживаете и классифицируете свои накладные расходы, вы можете планировать расходы, получать точную картину своей прибыли и находить новые способы сэкономить деньги вашего бизнеса.

Какие затраты учитываются в моих накладных расходах? Накладные расходы — это то, что вы платите, чтобы поддерживать свой бизнес в рабочем состоянии. Однако сюда не входят расходы, которые вы тратите на производство товаров или оказание услуг, как правило, на сырье и прямой труд. Эти расходы называются COGS (себестоимость проданных товаров) и COS (стоимость услуг) соответственно.

Однако сюда не входят расходы, которые вы тратите на производство товаров или оказание услуг, как правило, на сырье и прямой труд. Эти расходы называются COGS (себестоимость проданных товаров) и COS (стоимость услуг) соответственно.

Когда вы покупаете ингредиенты для круассанов в своей пекарне, эти расходы включаются в себестоимость. Когда вы платите страховку за фургон доставки вашей пекарни, это COS. Оба этих расхода напрямую связаны с вашим бизнесом — вы несете их в процессе зарабатывания денег.

Однако арендная плата за пекарню, страхование бизнеса, расходы на найм бухгалтера, различные административные расходы — все это накладные расходы. Эти расходы не связаны напрямую с тем, как ваша пекарня зарабатывает деньги, но они поддерживают ваш бизнес.

Накладные и операционные расходыКогда дело доходит до классификации способов расходования денег, существует важное различие между накладными и операционными расходами.

В то время как накладные расходы покрывают все, что необходимо для продолжения бизнеса, операционные расходы включают как накладные расходы, так и себестоимость/затраты на оплату труда. Операционные расходы — это широкая категория, охватывающая все, что вы тратите в ходе ведения бизнеса. Другими словами, накладные расходы — это вид операционных расходов.

Операционные расходы — это широкая категория, охватывающая все, что вы тратите в ходе ведения бизнеса. Другими словами, накладные расходы — это вид операционных расходов.

Общехозяйственные (общие и административные) расходы — это расходы, которые относятся ко всей компании и не обязательно имеют какое-либо отношение к основной деловой деятельности — продукту или услуге, которые создает бизнес. Например, у бизнеса может быть страхование гражданской ответственности, бизнес-лицензия, сотрудники отдела кадров, канцелярские товары, бухгалтерские и юридические сборы, банковские сборы и т. д. Бизнес должен оплачивать эти косвенные расходы, даже если в настоящее время они не работают над какими-либо проектами. .

Накладные расходы относятся непосредственно к продукту или услуге, производимой предприятием, а не к одному конкретному проекту. Например, в строительной компании может быть менеджер, который курирует все проекты, над которыми в настоящее время работает компания. Ее зарплата будет накладной. Теоретически, если бы у компании не было проектов в работе, они могли бы отпустить ее и не нести расходы.

Ее зарплата будет накладной. Теоретически, если бы у компании не было проектов в работе, они могли бы отпустить ее и не нести расходы.

Существует три типа накладных расходов: постоянные, переменные и полупеременные накладные расходы.

Фиксированные накладные расходыАрендная плата за вашу пекарню составляет одинаковую сумму каждый месяц. Независимо от того, как работает ваш бизнес или какие сумасшедшие рыночные силы действуют, вы будете платить одну и ту же сумму за аренду каждый месяц.

Арендная плата является примером фиксированных накладных расходов. Постоянные накладные расходы включают:

- Налог на имущество

- Страхование бизнеса

- Проценты по ипотечным платежам

- Регулярные услуги по уборке

- Веб-хостинг

- Бухгалтерские услуги

- Аренда абонентского ящика

- Тарифный план

Переменные накладные расходы — это расходы, которые вы несете на регулярной основе, причем расходы колеблются.

Счета за газ являются примером переменных накладных расходов. Другие примеры переменных накладных расходов включают:

- Электричество

- Вода

- Техническое обслуживание автомобиля

- Ремонт зданий или оборудования

- Наем сезонного вспомогательного персонала

- Персональные события

Как и ожидалось, полупеременные накладные расходы охватывают сценарии, в которых затраты находятся где-то между переменными и постоянными накладными расходами. Например, ваш служебный телефон имеет обычную месячную ставку. Но когда вы путешествуете по миру или превышаете лимит данных, с вас взимается дополнительная плата. Таким образом, несмотря на то, что ваш телефонный план стоит фиксированный месячный минимум, помимо этого есть некоторые колебания стоимости.

Таким образом, несмотря на то, что ваш телефонный план стоит фиксированный месячный минимум, помимо этого есть некоторые колебания стоимости.

Это пример полупеременных служебных данных. Подумайте о расходах, разделенных на две части: фиксированные накладные расходы (ежемесячная стоимость вашего тарифного плана) и переменные накладные расходы (плата за превышение объема данных и/или международные поездки).

Типы частично-переменных расходов включают:

- Премии персоналу, присуждаемые в разное время года, например, в разгар сезона или ближе к концу года

- Традиционные бухгалтеры — они взимают минимальную месячную плату, а остальное зависит от того, какой объем бухгалтерского учета вам необходимо выполнить

- Услуги по уборке — в дополнение к своим обычным обязанностям вам, возможно, придется нанять уборщиц для дополнительных беспорядков

Дополнительная литература: Постоянные и переменные затраты (с отраслевыми примерами)

Как классифицировать накладные расходы Какое бы бухгалтерское решение вы ни использовали, вы должны убедиться, что ваши накладные расходы классифицированы. Таким образом, вы ведете точную деловую документацию, составляете точную финансовую отчетность и видите, куда уходят ваши деньги.

Таким образом, вы ведете точную деловую документацию, составляете точную финансовую отчетность и видите, куда уходят ваши деньги.

Накладные расходы являются либо общими, либо относятся к определенной категории. Общие накладные расходы влияют на весь бизнес — арендная плата является хорошим примером одного из видов общих накладных расходов.

Определенные категории накладных расходов относятся к определенным подразделениям вашей компании. Например, некоторые из ваших накладных расходов косвенно связаны с созданием вашего продукта, например, стоимость коммунальных услуг на кухне. Другие конкретные накладные расходы связаны с выполнением задач бэк-офиса, таких как бухгалтерский учет, начисление заработной платы и общее управление бизнесом.

Точные категории, которые вы используете для накладных расходов, зависят от вашего бизнеса; чтобы выяснить, какие из них соответствуют потребностям вашего бизнеса, лучше всего пообщаться с бухгалтером.

Однако наиболее распространенные категории накладных расходов включают:

Коммерческие накладные расходы: расходы на маркетинг вашего бизнеса (например, интернет-реклама, вывески и агентские сборы)

Административные накладные расходы: во что вам обходится ведение вашего бэк-офиса (например, бухгалтерия, отчетность, расчет заработной платы, планирование и управление персоналом)

Накладные расходы на исследования: затраты на исследование новых продуктов или рынков (например, гонорары консультантов, создание прототипов, исследовательское и диагностическое программное обеспечение)

Транспортные накладные расходы: расходы на поездки, не связанные напрямую с вашим продуктом или услугой (например, расход бензина на поездку на работу, поездки на конференции или собрания)

Производственные накладные расходы: расходы на эксплуатацию производственных мощностей, такие как аренда, услуги по уборке и техническое обслуживание оборудования

Ставка накладных расходов — это отношение суммы денег, которую вы тратите на накладные расходы, к сумме дохода, который вы получаете. Например, у вас может быть ставка накладных расходов в размере 14% — это означает, что на каждый доллар, который приносит ваш бизнес, вы платите 0,14 доллара накладных расходов.

Например, у вас может быть ставка накладных расходов в размере 14% — это означает, что на каждый доллар, который приносит ваш бизнес, вы платите 0,14 доллара накладных расходов.

Допустим, у вас есть киоск с лимонадом. Вы уже знаете, что на каждый стакан лимонада за 5 долларов, который вы продаете, вы тратите 2 доллара на ингредиенты и рабочую силу. Это ваши COGS для каждого стакана.

У вас может возникнуть соблазн поверить, что вы зарабатываете 3 доллара США за каждый проданный стакан. Но это не учитывает стоимость электроэнергии (для работы вашей первоклассной соковыжималки) или месячную ставку вашего бухгалтера (который специализируется на индустрии холодных напитков). И то, и другое является частью накладных расходов. И если вы не учтете их, ваша прибыль будет ниже ваших прогнозов прибыли.

Формула расчета накладных расходов К счастью, рассчитать накладные расходы достаточно просто. Эта формула справляется с этим:

Эта формула справляется с этим:

Накладные расходы / Продажи = Ставка накладных расходов

Чтобы формула работала, вам нужно использовать числа за один период, например, за один месяц.

Если ваш объем продаж в месяц составляет 13 000 долларов США, а накладные расходы составляют 1 600 долларов США, вы получите следующий расчет: доллар заработал.

Определение средних накладных расходов и объема продажЕсли у вас круглогодичный ларек с лимонадом, в декабре вы, вероятно, продаете меньше, чем в августе.

И, поскольку некоторые из ваших накладных расходов являются переменными и полупеременными, например счет за электричество, ваши накладные расходы также будут переменными.

В этом случае полезны исчерпывающие финансовые отчеты. Глядя на свои прошлые накладные расходы и продажи за определенный период — скажем, за предыдущий финансовый год — вы можете рассчитать свои средние продажи и накладные расходы в месяц.

В этом примере вы должны сложить все показатели продаж вашей стойки с лимонадом за предыдущий год и разделить это число на 12 (за 12 месяцев). Затем сделайте то же самое для накладных расходов.

Когда вы подставите эти числа в формулу расчета накладных расходов, вы получите довольно точное представление о том, сколько вы тратите на накладные расходы по сравнению с тем, сколько вы зарабатываете. Чем больше период времени, который вы используете для расчета среднего, тем более точным будет ваш средний уровень накладных расходов.

Налоговые вычеты на накладные расходыВы можете подумать, что отслеживание накладных расходов — затрат на поддержание бизнеса — утомительно. Хорошие новости? Часть этих денег, вероятно, может быть вычтена из ваших налогов.

Отслеживание налоговых вычетов быстро становится рутиной, как только вы узнаете, что можно и что нельзя вычитать. Подсчитайте цифры с помощью нашего руководства по налоговым вычетам для малого бизнеса.