Внесение изменений в учетную политику — Контур.Бухгалтерия

При создании компании бухгалтер разрабатывает учетную политику, а руководитель ее утверждает. Но в ходе работы часто приходится вносить изменения в УП: например, для упрощения бухучета или раскрытия дополнительной информации. Как это сделать — разберем далее.

Что такое учетная политика

Учетная политика — документ, устанавливающий методы и способы ведения налогового и бухучета фирмы. Отходить от утвержденного варианта можно только в случае своевременного внесения изменений.

Формируют политику самостоятельно все субъекты, ведущие учет. То есть все юрлица пишут учетную политику по налогам и по бухучету. У индивидуальных предпринимателей задача проще: если они не ведут бухучет, то и бухгалтерская политика им не нужна, а налоговую формировать все равно придется.

Кто разрабатывает и утверждает учетную политику

Разрабатывает УП главбух или руководитель, который затем ее утверждает. Важно, чтобы документ не противоречил следующим нормативно-правовым актам:

- ФЗ «О бухгалтерском учете» №402-ФЗ от 6 декабря 2011 г.

;

; - Налоговый Кодекс РФ;

- ПБУ, из которых основное ПБУ 1/2008.

;

;Директор утверждает политику в течение 90 дней со дня регистрации фирмы.

Можно ли работать без учетной политики

УП сдавать в налоговую не нужно. Поэтому до определенного момента никто и не узнает, что у вас ее нет. Однако ФНС может запросить документ в ходе проверки. И за непредставление наложит на организацию штраф.

Без политики будет сложно доказать свою правоту в случае спора с налоговой. Если у вас не прописаны правила ведения учета, ничто не мешает инспекторам трактовать отсутствие учетной политики в свою пользу и доначислять налоги.

Когда можно внести изменения

По утвержденной политике компания работает из года в год. Законодатель не разрешает вносить изменения по своему желанию. Редактировать документ разрешено п.10 ПБУ 1/2008 только в следующих случаях.

- Изменение законодательства. Тут все просто — УП не может противоречить закону.

Поэтому, если в области бухучета произошли изменения, например, вступил в силу новый акт, то своевременно измените политику компании.

Поэтому, если в области бухучета произошли изменения, например, вступил в силу новый акт, то своевременно измените политику компании. - Фирма разработала новый способ ведения учета . Важный момент — изменения, внесенные в политику, должны повышать качество информации о деятельности компании.

- Изменились условия работы. Это может быть изменение основного вида деятельности, слияние, поглощение, разделение компании и так далее.

Внесение правок в политику происходит на основании приказа, подписанного руководителем организации. Пишется распоряжение в свободной форме.

С какого периода начинают действовать изменения

Изменения действуют с начала отчетного года. Если редактирование вызвано изменением бухгалтерского законодательства, изменения начинают действовать с даты вступления в силу соответствующего закона.

Если правки оказали существенное влияние на финансы компании, отразите их в учете ретроспективно. Придется оценить, какой результат был бы, если бы компания применяла новую учетную политику с начала своей деятельности.

Можно ли изменить учетную политику в середине года

Такой вариант тоже возможен. Об этом говорит письмо Минфина РФ №003-03-06/1/45756 от 03.07.2018 г. Законодатель выделяет две причины внесения правок в середине года: осуществление нового вида деятельности и изменение законодательства.

Как отразить изменение учетной политики в бухотчетности

Все существенные изменения отражайте в бухгалтерской отчетности. Для этого составьте пояснительную записку. П.21 ПБУ 1/2008 содержит перечень информации, которую нужно отразить:

- причина изменения;

- характер изменений;

- как отражаются изменений в отчетности;

- сумма корректировок в результате изменения УП.

Если политику переработали из-за требований законодательства, то раскрывать последствия нужно так, как это указано в соответствующем законе.

Чем отличаются дополнение и изменение

При внесении изменений вы меняете порядок учета тех фактов жизни, которые уже были раньше. Это влечет за собой изменение финансовых результатов, доходов, расходов и, следовательно, необходимость пересчета в ретроспективе.

Дополнения возникают только в отношении тех операций, которые вы раньше не совершали. Например, появление нового вида деятельности вдобавок к старому. В таком случае просто прописывайте новые положения. Пересчитывать статьи баланса и определять влияние корректировок на прошлые даты не нужно.

При ведении бухгалтерского и налогового учета придерживайтесь разработанной учетной политики. Это поможет отстоять свою позицию при споре с ФНС. Чтобы не отходить от своей политики, воспользуйтесь облачным сервисом Контур.Бухгалтерия. Программа умеет работать с разными способами ведения бухгалтерского и налогового учета.

Учетная политика на 2018 год: инструкция для бухгалтера

Какие изменения прописать в учетной политике-2018? Кто должен составлять учетную политику и когда?

Что такое учетная политика?

Учетная политика определяет правила учета в организации.

Это совокупность способов учета, которые организация для себя выбрала. Из тех, конечно, которые доступны по закону.

В п. 2 ст. 8 закона о бухгалтерском учете установлено, что экономический субъект формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

Если какая-то особенность, способ учета в законе не прописаны, организация самостоятельно его разрабатывает и закрепляет в учетной политике.

Налоговую УП составляют и предприниматели.

Налоговую УП составляют и предприниматели.

Кто и как формирует учетную политику?

Учетной политикой занимается главбух.

Или тот, на которого руководитель организации возложил обязанности по ведению учета.

Требования к учетной политике для бухучета найдете в ПБУ 1/2008. В 2017 году оно серьезно изменилось.

Правила составления учетной политики для целей налогообложения регламентированы в Налоговом кодексе.

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Руководитель организации утверждает учетную политику.

Когда надо менять учетную политику?

Вообще, учетная политика делается один раз, при создании организации.

В ст. 8 закона о бухучете сказано, что учетная политика должна применяться последовательно из года в год.

А потом уже вносятся изменения в нее, которые утверждаются приказом.

Пунктом 6 ст. 8 закона о бухгалтерском учете установлено, что учетная политика может меняться при следующих условиях:

1) при изменении требований, предусмотренных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) при существенном изменении условий деятельности экономического субъекта.

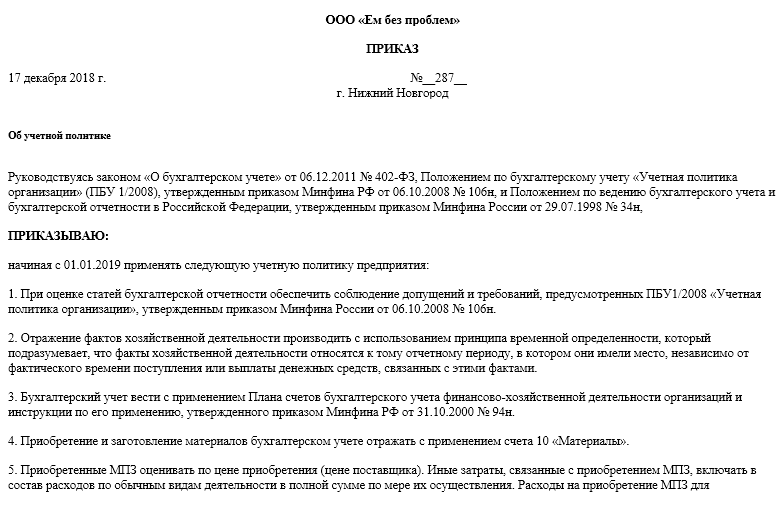

Изменения учетной политики на следующий год утверждаются обычно в декабре.

Учетная политика-2018

Значит, пришло время воспользоваться бесплатным инструментом «Клерка» по составлению учетной политики-2018.

Там есть учетная политика на 2018 год и для целей бухгалтерского, и для целей налогового учета.

Мы учли все изменения законодательства на 2018 год.

Наша учетная политика-2018 — удобный шаблон, который можно подогнать именно под свою организацию.

Попробуйте за пять минут сделать учетную политику-2018.

Источник: https://www.klerk.ru/

Учетная политика или оценка? — КПМГ Глобал

- Скачать PDF-версию этой статьи. Откроется в новом окне.

- 1000

- Дом ›

- Инсайты ›

- Учетная политика или оценка?

Статья Дата публикации 02 марта 2021 г.

Чтение через 2 минуты

Глобальный институт МСФО

- В чем проблема?

- Акцент на бухгалтерских оценках

- Дата вступления в силу и переход

Электронная почта Габриэлы Кегаль

В чем проблема?

Различие между учетной политикой и оценочными значениями важно, поскольку изменения в учетной политике обычно применяются ретроспективно, а изменения в оценочных значениях применяются перспективно.

Совет по международным стандартам финансовой отчетности (Совет) отметил различия в практике проведения этого различия, поскольку термин «оценочные значения» не был определен, а предыдущее определение изменения в оценочных значениях было неясным.

Совет выпустил поправки к МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки », разъясняющие, как компаниям следует отличать изменения в учетной политике от изменений в бухгалтерских оценки.

Основное внимание поправок уделяется исключительно разъяснениям, касающимся бухгалтерских оценок, а не учетной политики. Добавление определения бухгалтерских оценок заполняет пробел и, наряду с дальнейшими разъяснениями, может помочь уменьшить разнообразие на практике.

Габриэла Кегаль

Руководитель презентации КПМГ по международным стандартам МСФО

Внимание к бухгалтерским оценкам

Поправки вводят новое определение бухгалтерских оценок: уточняется, что они представляют собой денежные суммы в финансовой отчетности, которые подвержены неопределенности измерения 1 .

Поправки также уточняют взаимосвязь между учетной политикой и оценочными значениями, уточняя, что компания разрабатывает оценочное значение для достижения цели, установленной учетной политикой.

Разработка бухгалтерской оценки включает в себя:

- выбор метода измерения (метода оценки) – например метод оценки, используемый для оценки резерва под ожидаемые кредитные убытки при применении МСФО (IFRS) 9 «Финансовые инструменты» ; и

- выбор входных данных, которые будут использоваться при применении выбранного метода измерения – например, ожидаемые оттоки денежных средств для определения резерва по гарантийным обязательствам при применении МСФО (IAS) 37 Резервы, условные обязательства и условные активы .

Последствиями изменений таких исходных данных или методов оценки являются изменения в бухгалтерских оценках.

Определение учетной политики остается без изменений.

Поправки также содержат два примера применения нового определения, как показано ниже.

Дата вступления в силу и переход

Поправки вступают в силу для периодов, начинающихся 1 января 2023 года или после этой даты, с возможностью досрочного применения, и будут применяться перспективно к изменениям в бухгалтерских оценках и изменениям в учетной политике, происходящим в или после начала первого годового отчетного периода, в котором компания применяет поправки.

Чтобы узнать больше об изменениях, обратитесь к своему контактному лицу в КПМГ.

1 Неопределенность измерения определяется в Приложении к Концептуальным основам 2018 года как

«неопределенность, которая возникает, когда денежные суммы в финансовых отчетах не могут быть непосредственно наблюдаемы и вместо этого должны быть оценены».

Учет аренды | Управление финансовой политики

Заявление о политике

Настоящая политика устанавливает порядок учета договоров аренды, заключенных Университетом как в качестве арендатора, так и в качестве арендодателя. Существует два типа классификации аренды: капитальная и операционная. Правильная классификация аренды важна, поскольку она определяет требования университета к бухгалтерскому учету и отчетности.

Существует два типа классификации аренды: капитальная и операционная. Правильная классификация аренды важна, поскольку она определяет требования университета к бухгалтерскому учету и отчетности.

Основания для политики

Когда риски и выгоды, связанные с правом собственности, переходят к арендатору, общепринятые принципы бухгалтерского учета требуют, чтобы арендатор отражал аренду как актив. Эта политика устанавливает единые пороговые значения и процедуры для всех частей Университета при регистрации как операционной, так и капитальной аренды.

Кто должен соблюдать требования

Все школы Гарвардского университета, отделения, местные подразделения, аффилированные учреждения, союзные учреждения и общеуниверситетские инициативы должны соответствовать требованиям. Эта политика применяется ко всем новым договорам аренды, заключенным с 01.07.2014; обратите внимание, что дополнения и продления существующих договоров аренды квалифицируются как новые договоры аренды для целей настоящей политики.

Процедуры

1. Понимать правила учета аренды. Аренда, соответствующая определенным критериям, должна учитываться как активы для арендодателя; такая аренда называется капитальной арендой. Капитальная аренда отражается на балансе и амортизируется с течением времени. Аренда, которая не соответствует этим критериям, называется операционной арендой; Платежи по операционной аренде учитываются как расходы по аренде. Критерии, которые квалифицируют аренду как капитальную аренду или операционную аренду, описаны ниже.

2. Примените пороговое значение срока аренды. Любой объект со сроком аренды менее 3 лет не может быть капитализирован. Все договоры аренды со сроком менее трех лет следует рассматривать как операционную аренду.

3. Примените пороги оплаты наличными. Применяйте следующие пороговые значения при определении момента капитализации аренды оборудования или помещений. Обратите внимание, что пороговые значения должны применяться в соответствии с графиком аренды; договоры аренды могут заключаться в отношении здания, отдельного актива, группы активов и могут подпадать под действие генерального договора аренды в масштабах всего университета.

Обратите внимание, что пороговые значения должны применяться в соответствии с графиком аренды; договоры аренды могут заключаться в отношении здания, отдельного актива, группы активов и могут подпадать под действие генерального договора аренды в масштабах всего университета.

A. Аренда с ежегодными денежными платежами за год аренды, превышающими 1 000 000 долларов США в год, или с совокупными расходами в течение срока аренды, превышающими 10 миллионов долларов США, должна быть капитализирована, если она соответствует критериям, изложенным в Процедуре 4 ниже.

B. Аренда с ежегодными денежными выплатами в размере от 250 000 до 999 999 долларов США за год аренды, которая соответствует критериям капитальной аренды, изложенным в Процедуре 4 ниже, может быть капитализирована по усмотрению компании.

C. Аренда с ежегодными денежными платежами на сумму менее 250 000 долларов США не должна капитализироваться; это должно рассматриваться как операционная аренда.

4. Оцените договоры аренды, которые соответствуют пороговым значениям денежных средств и сроков для капитализации. Аренда оборудования или помещений, которая соответствует указанным выше условиям аренды и критериям оплаты денежными средствами, должна быть капитализирована, если она соответствует любому из четырех критериев, перечисленных ниже. Если аренда не соответствует ни одному из этих критериев, ее следует рассматривать как операционную аренду.

A. Аренда должна соответствовать только одному из приведенных ниже критериев, чтобы ее можно было классифицировать как капитальную аренду. (Дополнительные указания см. в Приложении A.)

а. Передача права собственности: Право собственности на актив переходит к арендатору к концу срока аренды.

б. Вариант покупки со скидкой: договор аренды содержит возможность покупки со скидкой (BPO). Опцион на выгодную покупку — это пункт об аренде, который позволяет арендатору получить право собственности на арендованные объекты и/или оборудование по цене ниже их справедливой рыночной стоимости, например, за номинальную сумму, такую как 1 доллар США.

г. Срок аренды: срок аренды составляет 75% или более расчетного срока полезного использования арендованного актива на начало срока аренды.

д. Минимальные арендные платежи: Текущая стоимость минимальных арендных платежей на начало срока аренды равна или превышает 90 процентов справедливой стоимости арендованного актива. Эта сумма не включает часть платежей, представляющих исполнительные расходы, такие как страхование, техническое обслуживание и налоги, подлежащие уплате арендодателем, включая любую прибыль от них.

B. Для всех договоров аренды, которые компания TAB намеревается капитализировать, компания TAB должна отправить копию договора аренды и подтверждение классификации капитальной аренды заместителю директора по бухгалтерским операциям в области финансового учета и отчетности (FAR).

5. Правильно регистрируйте договоры капитальной аренды.

A. Первоначальная настройка: бак должен рассчитать суммы и подготовить первоначальную запись в журнале. Однако, учитывая сложность учета капитальной аренды и тот факт, что для этого требуются только центральные коды объектов, FAR проверит расчеты ванны и загрузит журнал. FAR делает запись для определения актива капитальной аренды и связанного с ним обязательства в начале аренды. Актив и обязательство по капитальной аренде отражаются в сумме, равной либо справедливой стоимости арендованного имущества на дату начала аренды, либо приведенной стоимости арендных платежей с использованием ставки привлечения дополнительных заемных средств, в зависимости от того, что ниже. (Свяжитесь с FAR, чтобы узнать текущую ставку дополнительного заимствования). Это важный шаг для обеспечения последовательной оценки всех финансовых обязательств Университета. Форма классификации аренды (Приложение D) содержит рекомендации по расчету приведенной стоимости арендных платежей. Табс должен отправить эту форму в FAR вместе с записью в журнале, чтобы оформить аренду.

Однако, учитывая сложность учета капитальной аренды и тот факт, что для этого требуются только центральные коды объектов, FAR проверит расчеты ванны и загрузит журнал. FAR делает запись для определения актива капитальной аренды и связанного с ним обязательства в начале аренды. Актив и обязательство по капитальной аренде отражаются в сумме, равной либо справедливой стоимости арендованного имущества на дату начала аренды, либо приведенной стоимости арендных платежей с использованием ставки привлечения дополнительных заемных средств, в зависимости от того, что ниже. (Свяжитесь с FAR, чтобы узнать текущую ставку дополнительного заимствования). Это важный шаг для обеспечения последовательной оценки всех финансовых обязательств Университета. Форма классификации аренды (Приложение D) содержит рекомендации по расчету приведенной стоимости арендных платежей. Табс должен отправить эту форму в FAR вместе с записью в журнале, чтобы оформить аренду.

B. Внесение арендных платежей: ответственность за арендные платежи несет каб. В идеале бадьи должны устанавливать ежегодные заказы на закупку для выполнения своих обязательств по аренде. Эти платежи должны соответствовать местной политике платежей и рекомендациям по обработке и утверждению платежей и изначально кодируются как коды объектов расходов.

В идеале бадьи должны устанавливать ежегодные заказы на закупку для выполнения своих обязательств по аренде. Эти платежи должны соответствовать местной политике платежей и рекомендациям по обработке и утверждению платежей и изначально кодируются как коды объектов расходов.

C. Амортизация обязательства по аренде: Обязательство по аренде уменьшается в течение срока аренды с использованием метода эффективной процентной ставки. На ежеквартальной основе кадки несут ответственность за создание журнальных записей (для каждой аренды), которые меняют код платежа и переклассифицируют его в соответствующие коды объекта амортизации и процентов, а также уменьшают обязательство. Каждый арендный платеж распределяется между рассчитанной амортизацией обязательств по аренде и процентными расходами. В соответствии с этим методом процентные расходы уменьшаются, а сумма амортизации обязательств увеличивается с течением времени. Tubs должны отправить эти записи журнала в FAR для загрузки, потому что они требуют использования только центральных объектных кодов. См. пример, иллюстрирующий амортизацию обязательства по аренде, в разделе «Примеры» настоящего документа.

См. пример, иллюстрирующий амортизацию обязательства по аренде, в разделе «Примеры» настоящего документа.

D. Амортизация объекта капитальной аренды: используемый метод амортизации зависит от того, какому из четырех возможных критериев капитализации соответствует объект аренды:

E. Ванна отвечает за сверку кодов объекта 2793 (Ответственность за капитальную аренду оборудования) и 2794 (Ответственность по капитальной аренде здания). Если остатки на этих счетах превышают порог сверки в 1 миллион долларов, ежеквартальные сверки должны храниться в файле в соответствии с ежеквартальным контрольным списком закрытия финансовой отчетности.

6. Особый режим для аренды земли и земли со зданиями.

A. Аренда, включающая только землю: Если аренда включает только землю, используйте только критерии капитализации 1 и 2 для определения надлежащей классификации аренды. Если аренда соответствует любому из этих критериев, классифицируйте землю как капитальную аренду и следуйте процедурам учета капитальной аренды, за исключением того, что земля не амортизируется. Если аренда не отвечает ни критериям 1, ни критериям 2, учитывайте ее как операционную аренду.

Если аренда не отвечает ни критериям 1, ни критериям 2, учитывайте ее как операционную аренду.

B. Аренда земли и здания (зданий): Когда аренда касается земли и зданий, компании должны сначала рассчитать относительную справедливую стоимость каждого актива (т. определить правильное лечение. См. Приложение B для дерева решений.

7. Правильно регистрируйте операционную аренду. Операционная аренда рассматривается как настоящая аренда имущества, которая не отражается на балансе, а как расход.

A. Фактическая или прямолинейная аренда: операционная аренда должна отражаться линейным методом, даже если платежи изменяются по сумме в течение срока аренды, если влияние отсрочки равняется следующим годовым пороговым значениям. Включите в расходы по аренде основные суммы арендной платы плюс любые другие платежи, требуемые в соответствии с условиями аренды (например, штраф за непродление аренды или другой вероятный платеж, требуемый арендатором). Для операционной аренды с прямолинейным влиянием ниже этих пороговых значений отраженные расходы по аренде могут равняться фактически уплаченным суммам.

Для операционной аренды с прямолинейным влиянием ниже этих пороговых значений отраженные расходы по аренде могут равняться фактически уплаченным суммам.

а. Крупные школы: 500 000 долларов или больше в год

b. Небольшие школы: 250 000 долларов США или более в год

B. Повышение арендных платежей: арендные платежи, которые не равны по сумме, но увеличиваются в течение срока аренды, должны признаваться линейным методом, если иное систематическое и рациональное основание не является более предпочтительным. репрезентативной временной модели, в которой физически используется арендованное имущество. Таким образом, временная стоимость денег и ожидаемая инфляция не должны учитываться при распределении запланированного повышения арендной платы

C. Корректировка арендной платы: Если фактические арендные расходы выше или ниже, чем прямолинейные арендные расходы, компания должна внести корректирующие записи для разницы. См. Пример № 3 в Приложении C для примера учета.

D. Первоначальные прямые затраты, понесенные арендатором: любые первоначальные прямые затраты, связанные с арендой, относятся на расходы по мере их возникновения (например, комиссионные, судебные издержки, расходы на подготовку документов и т. д.).

8. Своевременно отчитывайтесь обо всех договорах аренды.

A. Капитальная аренда: отчетность по капитальной аренде должна регистрироваться на дату начала аренды и не позднее конца квартала. FAR корректирует собственный капитал основных средств одновременно с периодическими арендными платежами.

B. Операционная аренда: арендатор регистрирует расходы по аренде по мере осуществления платежей в соответствии со спецификациями аренды. Если платежи изменяются в течение срока аренды и соответствуют пороговым значениям, изложенным в Процедуре 7 выше, компании должны отразить корректировку для надлежащего отражения арендных расходов на прямолинейной основе не позднее конца квартала.

9. Правильно относитесь к аренде оборудования Intertub. Когда активы сдаются в аренду между бадьями, они могут учитываться только как операционная аренда, и по сделке не может признаваться прибыль или продажа. Обратитесь к Политике внутреннего выставления счетов Университета и Политике внутренних переводов для получения информации о соответствующем порядке учета.

10. Учет улучшений арендованного имущества:

Капитальные проекты, связанные с внешним арендованным имуществом (или арендованным имуществом между двумя ваннами), должны рассматриваться как улучшения арендованного имущества и отражаться как «Капитальное улучшение арендованного имущества» в балансе арендатора, поскольку улучшения арендованного имущества привести к истинному увеличению активов. Улучшение арендованного имущества должно отражаться и амортизироваться в течение срока полезного использования или срока аренды, в зависимости от того, что короче.

11. Правильно учитывайте эксплуатационные расходы: Исполнительные расходы включают в себя коммунальные услуги, ремонт, техническое обслуживание, страхование, расходы на помещения общего пользования и налоги, уплачиваемые за арендованный актив в течение его экономической жизни. Они считаются затратами периода и, следовательно, должны списываться на расходы по мере их возникновения. Ответственность за эти расходы может нести либо арендатор, либо арендодатель, в зависимости от условий аренды.

12. Поддерживайте сопроводительную документацию. Для любой аренды, которая была капитализирована, или операционной аренды, превышающей пороговое значение, храните следующую документацию в файле в течение срока действия арендованного актива плюс дополнительные семь лет:

A. Генеральное соглашение об аренде

B. Копия заполненной «Формы классификации аренды»

C. Подтверждающая документация для любых дополнительных допущений, используемых при определении того, является ли аренда капитальной или операционной

D. Для аренды, бадьи также должны вести график платежей, показывающий амортизацию обязательств, связанных с арендой.

Для аренды, бадьи также должны вести график платежей, показывающий амортизацию обязательств, связанных с арендой.

13. Предоставьте необходимую информацию для отчетности по аренде на конец года: Университет обязан раскрывать общую сумму валовых активов по капитальной аренде, а также обязательства по капитальной и операционной аренде на каждый из следующих пяти лет и впоследствии в своем годовом финансовом отчете. FAR координирует процесс получения этой информации от баков в конце каждого финансового года, используя порог существенности отчетности в размере 500 000 долларов США за аренду.

14. Учет аренды, в которой Harvard является арендодателем. Учет аренды, когда Harvard является арендодателем, осуществляется по тем же правилам, изложенным выше, за исключением того, что Harvard находится на другой стороне сделок. Если у вас есть вопросы об этом учете, обратитесь в отдел финансового учета и отчетности.

Обязанности и контакты

Финансовые отделы школ/ванны несут ответственность за соблюдение местными подразделениями этой политики и сопутствующих процедур. Tubs должны уведомлять FAR о капитальной аренде по мере их возникновения в течение года и не позднее конца квартала, а также раскрывать информацию об обязательствах по капитальной и операционной аренде в рамках процесса финансовой отчетности на конец года. Schools and Tubs несут ответственность за все платежи и бухгалтерские записи. Табс также отвечает за обработку записей в журнале для корректировки платежей по операционной аренде на прямолинейной основе, где это необходимо.

Tubs должны уведомлять FAR о капитальной аренде по мере их возникновения в течение года и не позднее конца квартала, а также раскрывать информацию об обязательствах по капитальной и операционной аренде в рамках процесса финансовой отчетности на конец года. Schools and Tubs несут ответственность за все платежи и бухгалтерские записи. Табс также отвечает за обработку записей в журнале для корректировки платежей по операционной аренде на прямолинейной основе, где это необходимо.

Финансовый учет и отчетность (FAR) поддерживает эту политику и предоставляет рекомендации относительно политики. С помощью информации, предоставленной баками, FAR несет ответственность за регистрацию первоначальной установки актива и обязательств по капитальной аренде, за амортизацию обязательства по аренде и за учет амортизации актива по капитальной аренде. В конце года FAR собирает информацию обо всех обязательствах по аренде (как операционной, так и капитальной) и предоставляет эту информацию внешним аудиторам. Контактное лицо: Заместитель директора по бухгалтерскому учету по телефону (617) 495-3766

Контактное лицо: Заместитель директора по бухгалтерскому учету по телефону (617) 495-3766

Управление спонсируемых программ (OSP) консультирует подразделения по вопросам соблюдения условий федеральных и нефедеральных наград. Свяжитесь с OSP, если у вас возникнут вопросы относительно соблюдения спонсируемых договоров аренды, взимаемых за вознаграждение. Контакт: Менеджер по отчетности, анализу затрат и соблюдению требований по телефону (617) 496-4771

Определения

Капитальная аренда: считается, что аренда имеет экономические характеристики владения активами. Капитальная аренда рассматривается как приобретенный актив для целей бухгалтерского учета, что означает, что он отражается как актив в балансе и амортизируется с течением времени.

Опцион на покупку со скидкой (BPO): Опцион на покупку со скидкой — это пункт об аренде, который позволяет арендатору получить право собственности на арендованные помещения и/или оборудование по цене ниже их справедливой рыночной стоимости, например, за номинальную сумму, такую как 1 доллар США.

Эффективная процентная ставка: процентная ставка по кредиту или финансовому продукту, пересчитанная из номинальной процентной ставки как процентная ставка с годовой сложной процентной ставкой, подлежащей уплате за просрочку. Он используется для сравнения годовых процентов по кредитам с разными условиями начисления процентов (ежедневно, ежемесячно, ежегодно и т. д.).

Исполнительные расходы: расходы по текущему договору аренды. Исполнительные расходы включают в себя коммунальные услуги, ремонт, техническое обслуживание, страхование, расходы на помещения общего пользования и налоги, уплачиваемые за арендованный актив в течение его экономической жизни. Они считаются затратами периода и, следовательно, должны списываться на расходы по мере их возникновения.

Справедливая рыночная стоимость: Вероятная цена, по которой желающий покупатель купит у желающего продавца, когда (1) оба не связаны между собой, (2) известны соответствующие факты, (3) ни один из них не находится под каким-либо принуждением покупать или продавать, и ( 4) все права и выгоды, присущие (или приписываемые) объекту, должны быть включены в передачу.

Ставка дополнительного заимствования: Процентная ставка, которую должен был бы заплатить арендатор, если вместо лизинга он или она финансирует покупку того же актива.

Крупные школы: для целей настоящей политики FAS, HMS, HBS

Бонус за аренду: сумма, выплачиваемая арендатором арендодателю в качестве вознаграждения за предоставление аренды, обычно в виде единовременной суммы; этот платеж является дополнением к любой арендной плате или роялти.

Новые договоры аренды: для целей настоящей политики новые договоры аренды — это договоры аренды, заключенные после 01.07.2014, включая дополнения или продления существующих договоров аренды.

Операционная аренда: аренда, рассматриваемая как настоящая аренда для целей бухгалтерского учета. Платежи по операционной аренде учитываются как расходы по аренде.

Малые школы: для целей настоящей политики все другие школы и подразделения, кроме FAS, HMS, HBS

Связанные ресурсы

Помещения и оборудование Учетная политика: http://policies.