UNEC – Azərbaycan Dövlət İqtisad Universiteti — Page not found

Why UNEC?

Regionda iqtisad elmini dərindən öyrədən fundamental elm və təhsil mərkəzidir;

Tədris prosesi və kadr hazırlığı beynəlxalq təhsil sisteminə uyğundur;

İxtisaslar bakalavr, magistr və doktorantura təhsil pillələri üzrə

azərbaycan, ingilis, rus və türk dillərində tədris edilir;

Auditoriyada mərkəz nöqtəsi tələbədir;

Tələbə universiteti iki və daha çox ixtisasla (dual major) bitirə bilər;

Tələbələrin müxtəlif mübadilə proqramlarında iştirak etmək imkanı vardır;

Universitetdə 10 fakültə və 17 kafedra fəaliyyət göstərir;

403 professor və dosent çalışır.

Son xəbərlər Elanlar Bütün xəbərlər ALL ANNOUNCEMENTS

The Journal of Economic Sciences: Theory and Practice

№ 2

ECONOMIC HERITAGE OF HEYDAR ALIYEV

Connect with

rector

-

Graduates

Mikayıl Cabbarov

İqtisadiyyat naziri

-

Graduates

Ceyhun Bayramov

Xarici işlər naziri

-

Graduates

Şahin Mustafayev

Azərbaycan Respublikası Baş Nazirinin müavini

-

Graduates

Muxtar Babayev

Ekologiya və təbii sərvətlər naziri

-

Graduates

Məcnun Məmmədov

Kənd təsərrüfatı naziri -

Graduates

Fərid Qayıbov

Gənclər və idman naziri

-

Graduates

Səttar Möhbalıyev

Azərbaycan Həmkarlar İttifaqları Konfederasiyasının sədri

-

Graduates

Vüqar Gülməmmədov

Hesablama Palatasının sədri

-

Graduates

Vüsal Hüseynov

Dövlət Miqrasiya Xidmətinin rəisi

Graduates

Ramin Quluzadə

Azərbaycan Respublikası Prezidentinin İşlər müdiri

-

Graduates

Natiq Əmirov

Azərbaycan Respublikası Prezidentinin İqtisadi islahatlar üzrə köməkçisi

-

Graduates

Kərəm Həsənov

Prezident Administrasiyasının Dövlət nəzarəti məsələləri şöbəsinin müdiri

-

Graduates

Azər Əmiraslanov

Nazirlər Kabineti Aparatının İqtisadiyyat şöbəsinin müdiri

-

Graduates

Rövşən Nəcəf

AR Dövlət Neft Şirkətinin prezidenti

-

Graduates

Firudin Qurbanov

Elm və təhsil nazirinin müavini

-

Graduates

İdris İsayev

Elm və təhsil nazirinin müavini

-

Graduates

Sevinc Həsənova

İqtisadiyyat nazirinin müavini

-

Graduates

Şirzad Abdullayev

İqtisadiyyat nazirinin müşaviri

-

Graduates

Azər Bayramov

Maliyyə nazirinin müavini

-

Graduates

Sahib Məmmədov

İqtisadiyyat nazirinin müavini

-

Graduates

Məmməd Musayev

Azərbaycan Respublikası Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyasının prezidenti

-

Graduates

Vüsal Qasımlı

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin direktoru

-

Graduates

İlqar Rəhimov

Milli Paralimpiya Komitəsinin prezidenti

-

Graduates

Əziz Şərifov

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Elxan Mikayılov

Qida Təhlükəsizliyi Agentliyinin Aparat rəhbəri

-

Graduates

Rauf Səlimov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Cabbar Musayev

-

Graduates

Fərhad Hacıyev

Gənclər və idman nazirinin müavini

-

Graduates

Süleyman Qasımov

AR Dövlət Neft Şirkətinin iqtisadi məsələlər üzrə vitse-prezidenti

-

Graduates

Fərhad Tağı-zadə

General-leytenant

-

Graduates

Ziyad Səmədzadə

Millət vəkili

-

Graduates

Xanhüseyn Kazımlı

Azərbaycan Sosial Rifah Partiyasının sədri

-

Graduates

Mikayıl İsmayılov

AR Dövlət Neft Şirkətinin vitse-prezidenti

-

Graduates

Vahab Məmmədov

Dövlət Statistika Komitəsi sədrinin birinci müavini

-

Graduates

Yusif Yusifov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Fəxrəddin İsmayılov

-

Graduates

Xalid Əhədov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Emin Hüseynov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Qəşəm Bayramov

Auditorlar Palatası aparatının rəhbəri

-

Graduates

Rafiq Aslanov

Meliorasiya və Su Təsərrüfatı Açıq Səhmdar Cəmiyyətinin sədr müavini

-

Graduates

Tahir Mirkişili

Millət vəkili, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin sədri

-

Graduates

Əli Məsimli

Millət vəkili

-

Graduates

Vüqar Bayramov

Millət vəkili

-

Graduates

Eldar Quliyev

Millət vəkili

-

Graduates

Əli Nuriyev

-

Graduates

İqbal Məmmədov

Millət vəkili

-

Graduates

Şahin Əliyev

Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi yanında Elektron Təhlükəsizlik Xidmətinin rəisi

-

Graduates

Şahin Bayramov

Mingəçevir Dövlət Universitetinin rektoru

-

Graduates

Balakişi Qasımov

İctimai Televiziya və Radio Yayımları Şirkətinin baş direktoru

-

Graduates

Elnur Rzayev

Xaçmaz Rayon İcra Hakimiyyətinin başçısı

-

Graduates

Kamran İbrahimov

“Azərpoçt” MMC-nin baş direktor müavini

-

Graduates

Alim Quliyev

Mərkəzi Bankın sədrinin birinci müavini

-

Graduates

Vadim Xubanov

Mərkəzi Bankın sədrinin müavini

-

Graduates

Aftandil Babayev

Mərkəzi Bankın sədrinin müavini

-

Graduates

Mehman Məmmədov

“Expressbank” ASC-nin İdarə Heyətinin sədri

-

Graduates

Anar Həsənov

AccessBankın İdarə Heyətinin Sədri

-

Graduates

Fərid Hüseynov

«Kapital Bank»ın İdarə Heyəti sədrinin I müavini

-

Graduates

Rövşən Allahverdiyev

Kapital Bankın İdarə Heyətinin sədri

-

Graduates

Rza Sadiq

“Bank BTB” Müşahidə Şurasının Sədri

-

Graduates

Elnur Qurbanov

“AFB Bank” ASC-nin Müşahidə Şurasının Sədri

-

Graduates

Zaur Qaraisayev

“AFB Bank” ASC-nin İdarə Heyətinin Sədri

-

Graduates

Kamal İbrahimov

“Baku Steel Company” şirkətinin direktoru

-

Graduates

Vaqif Həsənov

«Qarant Sığorta» ASC-nin İdarə Heyətinin sədri

Elektron Kitabxana

ABCÇDEƏFGĞHXIİJKQLMNOÖPRSŞTUÜVYZ0-9

Налоги и налогообложение в Азербайджане

460 PAGES | DOWNLOAD

Dördüncü sənaye inqilabı

204 PAGES | DOWNLOAD

Mühasibat hesabatı

258 PAGES | DOWNLOAD

İaşə məhsullarının texnologiyası kursundan laboratoriya praktikumu

219 PAGES | DOWNLOAD

Susuz həyat yoxdur

215 PAGES | DOWNLOAD

Elektron kommersiya

212 PAGES | DOWNLOAD

www. president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

www.polpred.com

president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

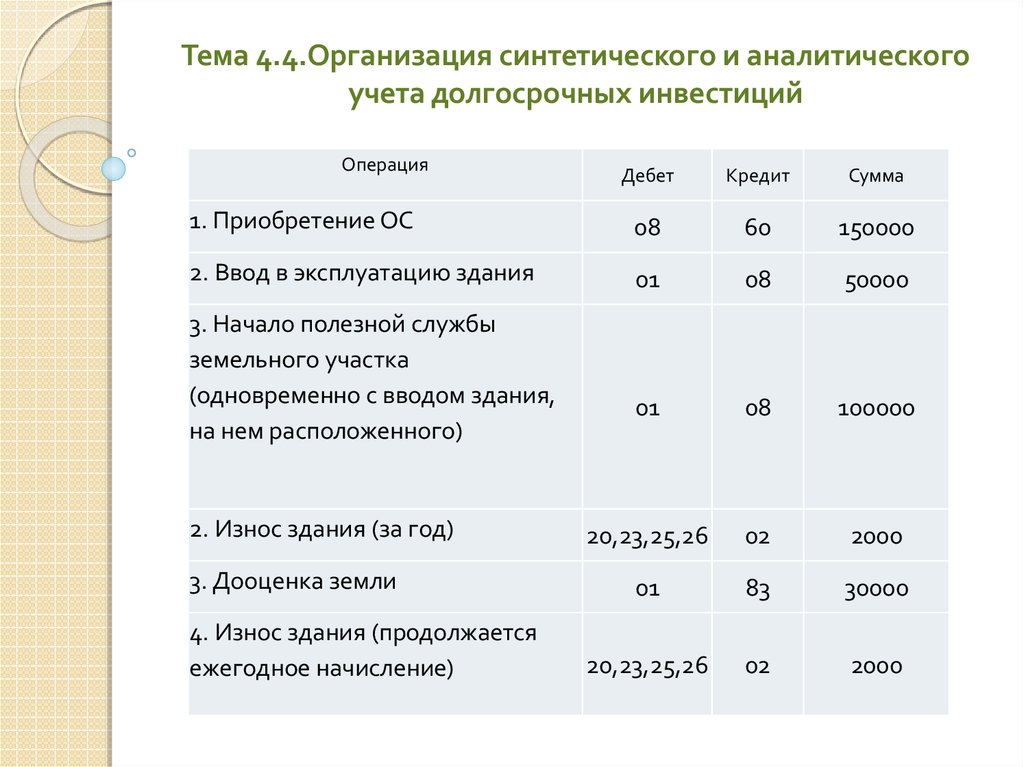

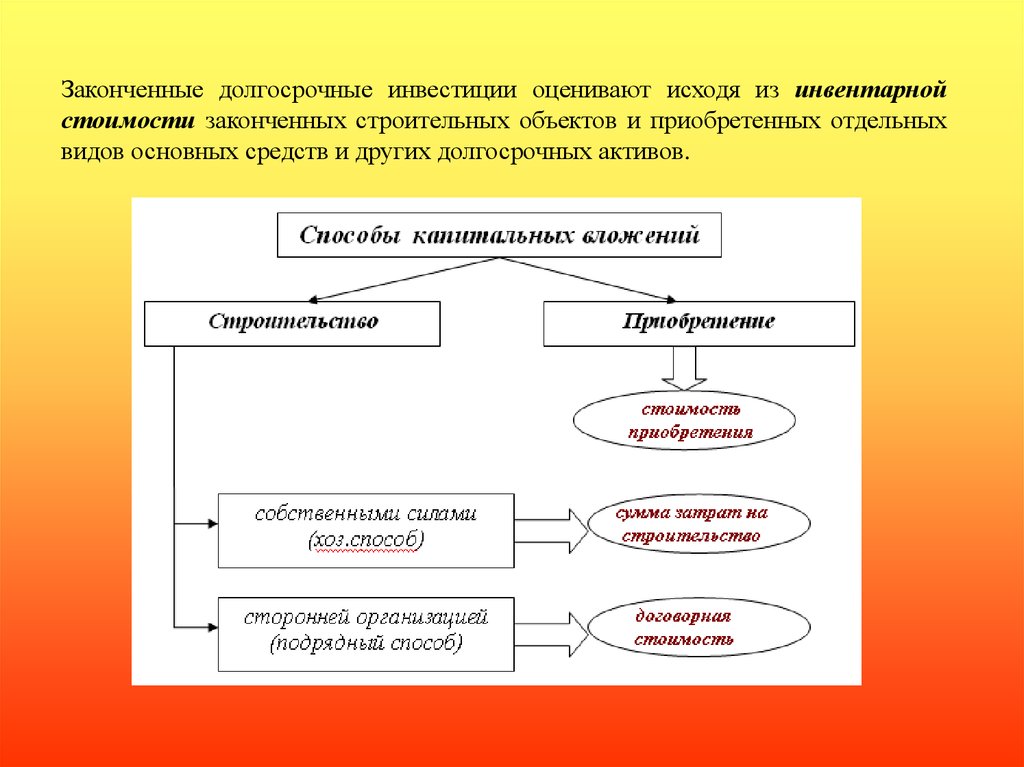

www.polpred.comУчет долгосрочных инвестиций основных средств

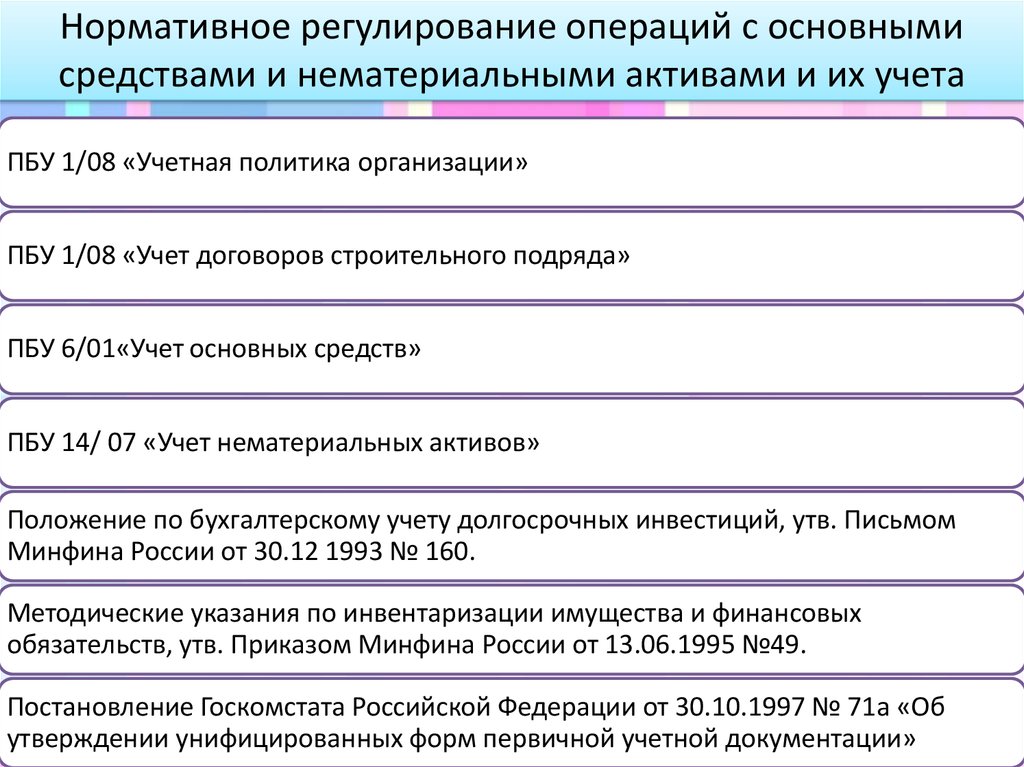

Учет долгосрочных инвестиций основных средств [c.76]Положение по бухгалтерскому учету Учет основных средств ПБУ 6/01 пп. 41—42 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Положение по бухгалтерскому учету долгосрочных инвестиций (приказ Минфина России от 30.12.93 № 160) [c.549]

Организация может включить указанные затраты в первоначальную стоимость объекта основных средств, доказав их непосредственную связь с сооружением или изготовлением объекта (основание — Федеральный закон О бухгалтерском учете [1], ПБУ 6/01 [31]). Руководствуясь Положением по бухгалтерскому учету долгосрочных инвестиций организация может включить в первоначальную стоимость объекта только расходы по оплате процентов по кредитам банков в пределах учетной ставки ЦБ РФ, остальные — признать операционным расходом.

[c.293]

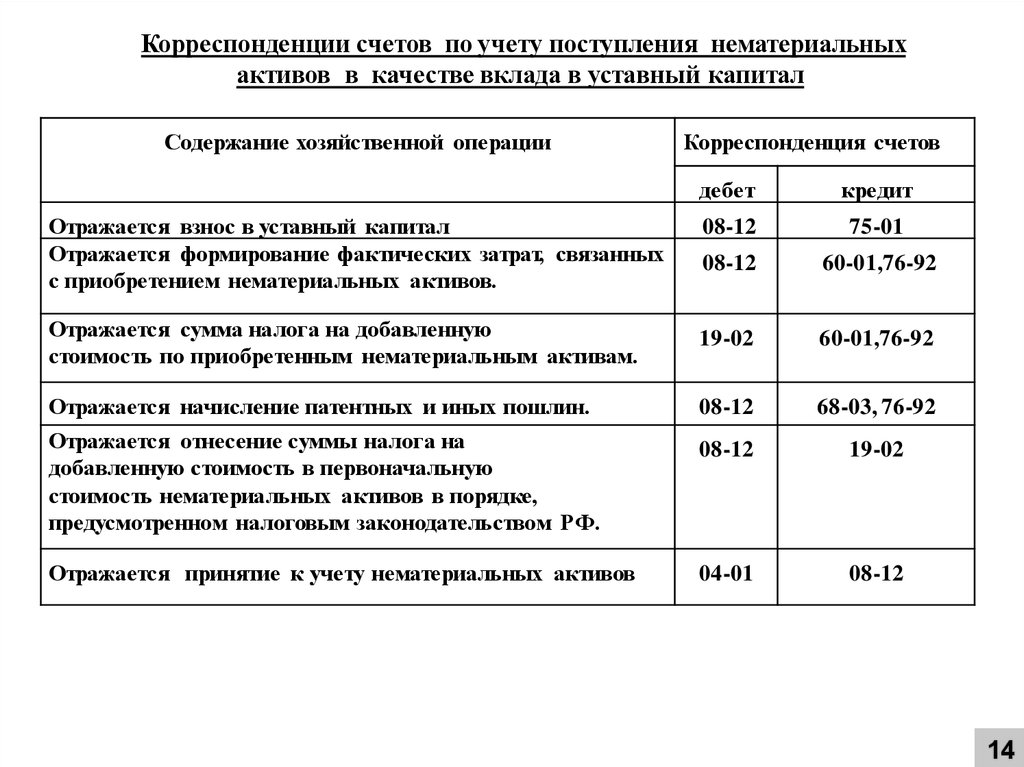

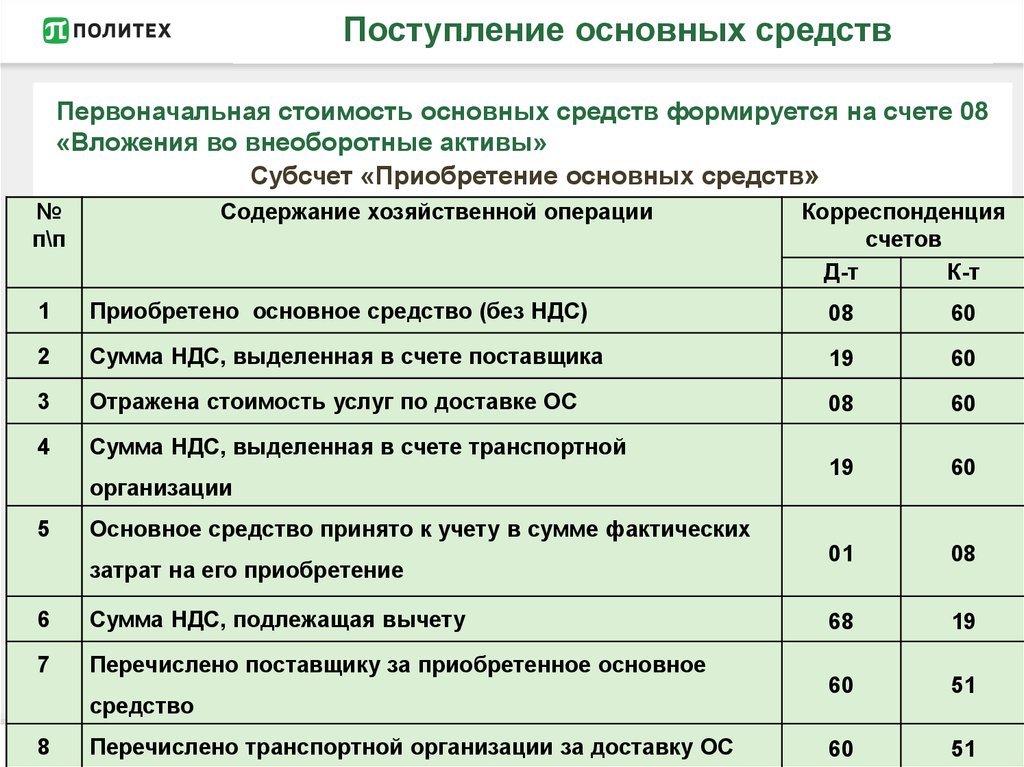

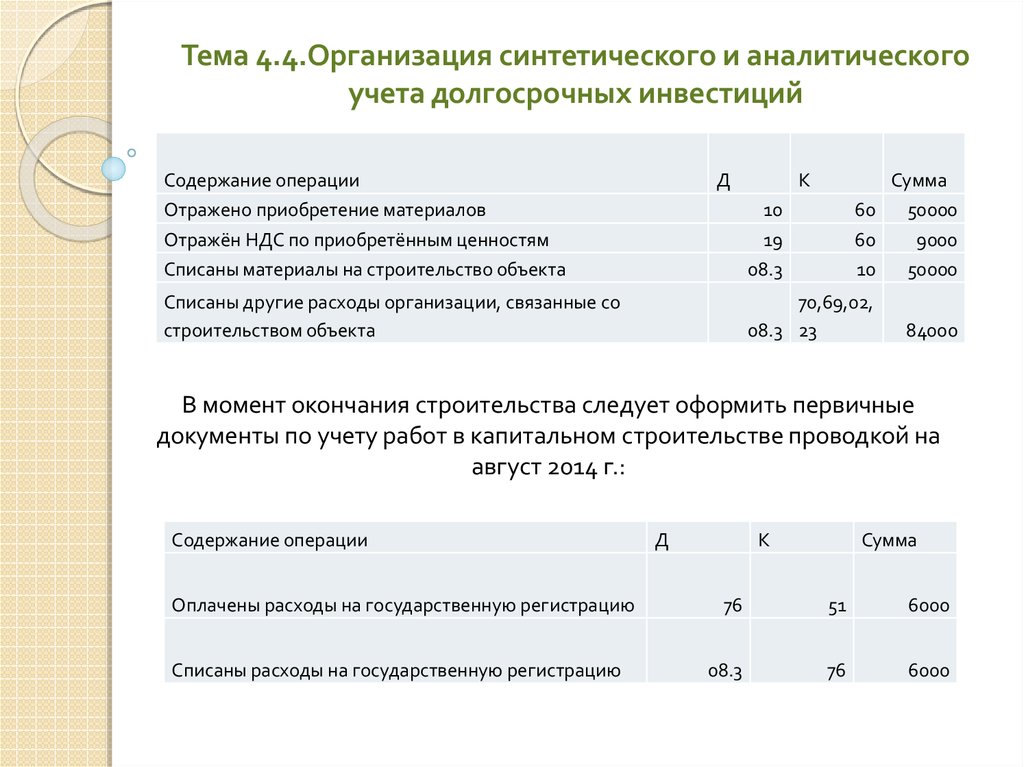

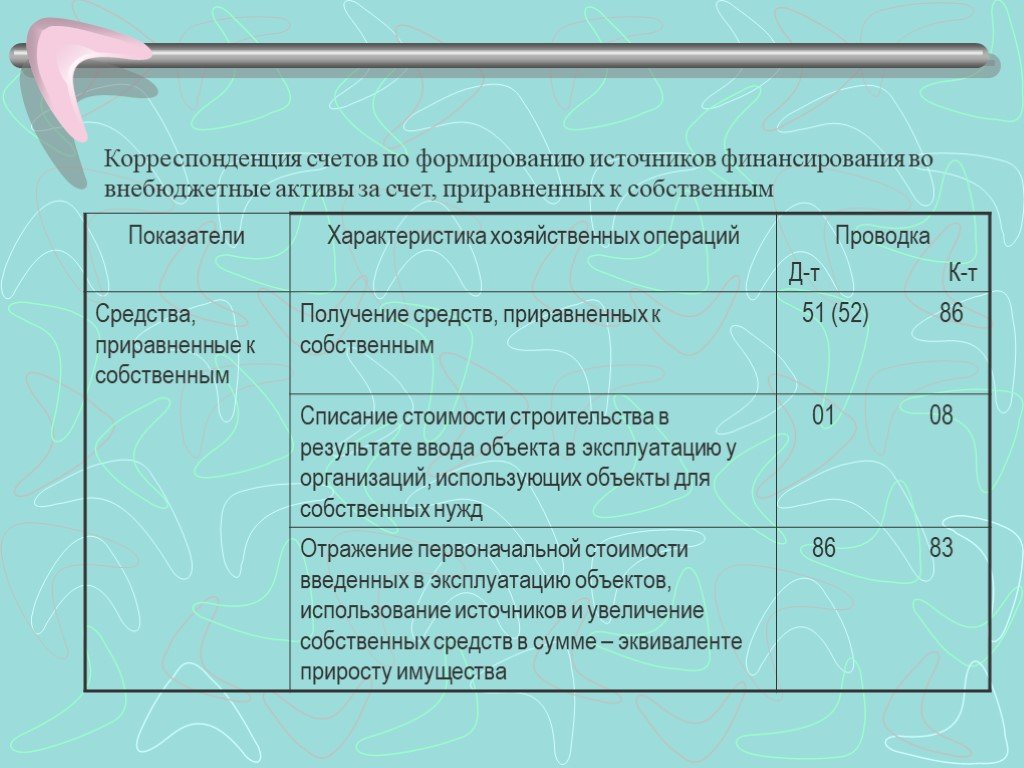

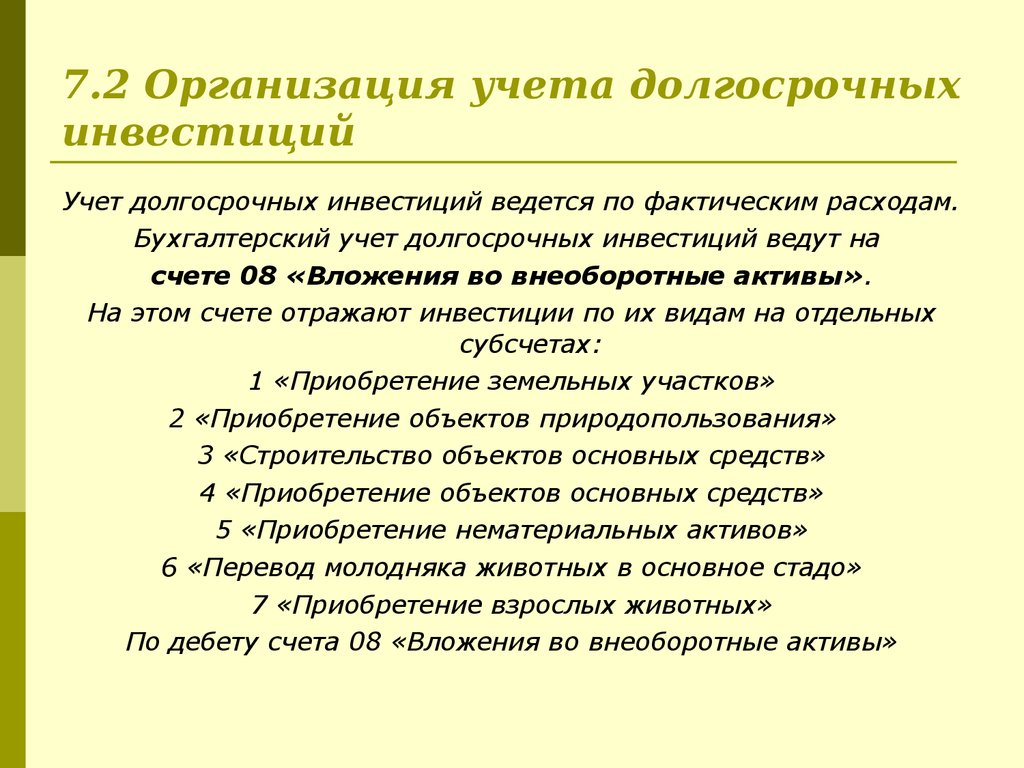

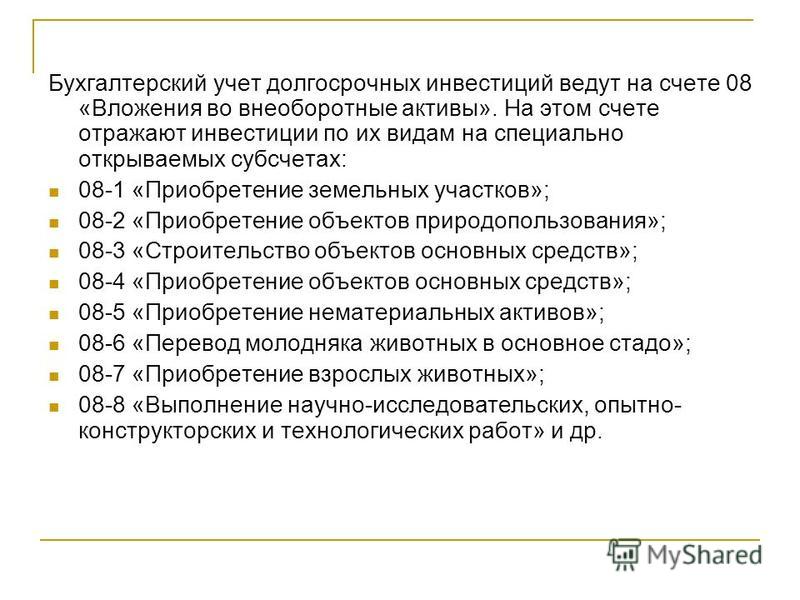

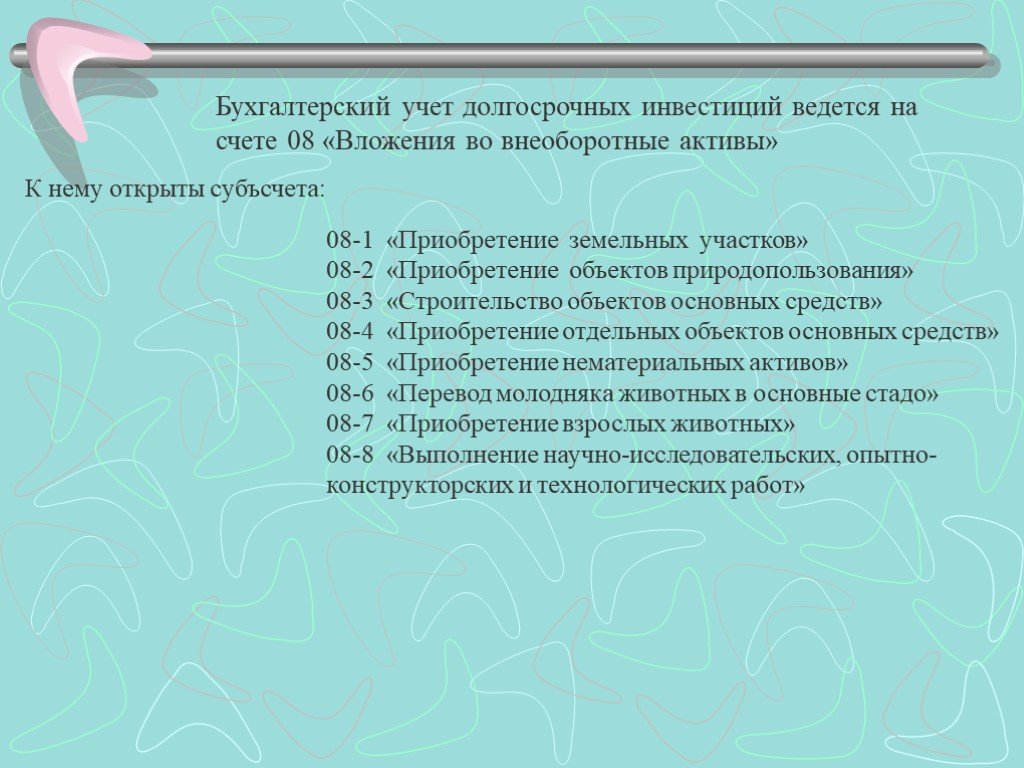

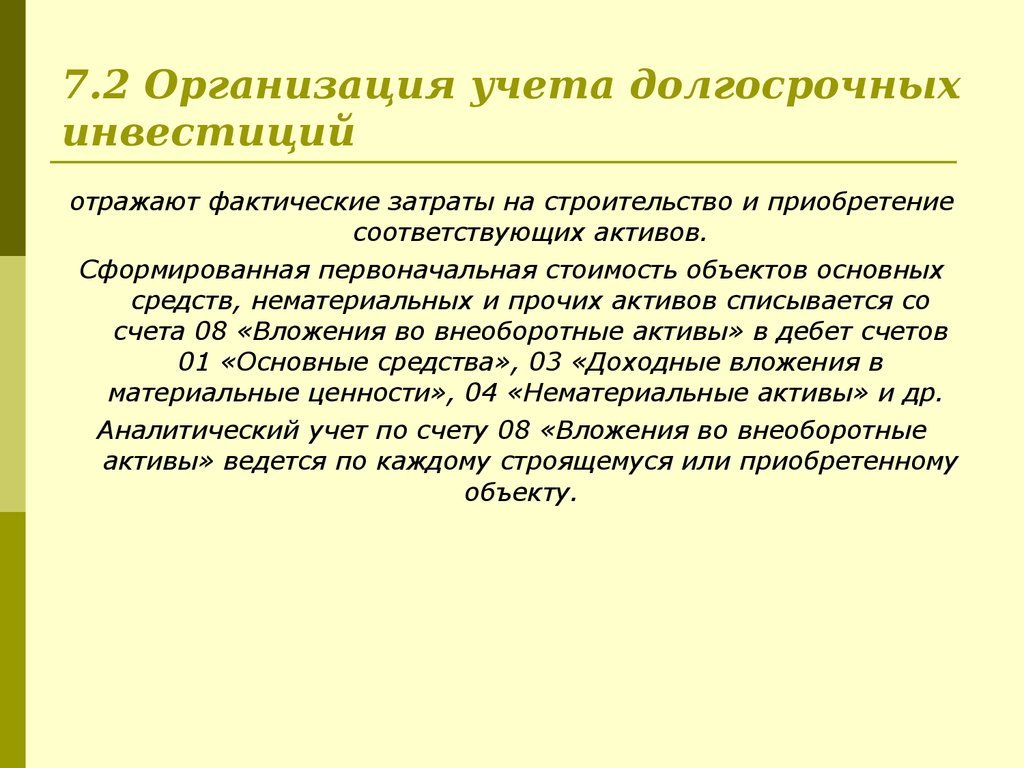

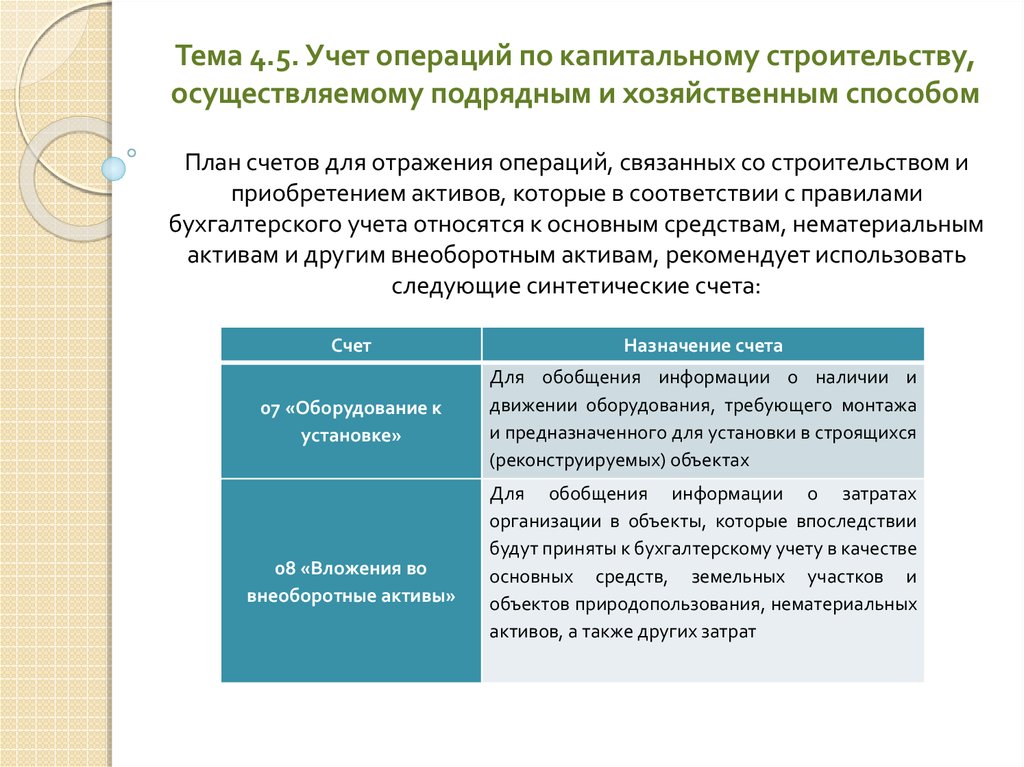

[c.293]Бухгалтерский учет долгосрочных инвестиций ведется на калькуляционном счете 08 Капитальные вложения , который предназначен для обобщения информации о капитальных вложениях застройщика в основные средства, в земельные участки и объекты природопользования, в нематериальные активы и др. К этому счету могут быть открыты субсчета по видам долгосрочных инвестиций 08-1 Приобретение земельных участков 08-2 Приобретение объектов природопользования 08-3 Строительство объектов основных средств 08-4 Приобретение отдельных объектов основных средств 08-5 Затраты, не увеличивающие стоимости основных средств и др. Аналитический учет затрат по возведению и приобретению объектов основных средств ведется по каждому строящемуся, реконструируемому или приобретаемому объекту. При этом затраты группируются по их технологической структуре в соответствии со сметной документацией следующим образом на строительные работы на работы по монтажу оборудо- [c.193]

Положением по бухгалтерскому учету долгосрочных инвестиций, п.

3.1.7, утвержденным приказом МФ РФ от 30.12.1993 г. № 160, к затратам, не увеличивающим стоимость основных средств, относятся, в частности, расходы по оплате процентов по кредитам банков сверх учетных ставок, установленных Центральным банком РФ.

[c.132]

3.1.7, утвержденным приказом МФ РФ от 30.12.1993 г. № 160, к затратам, не увеличивающим стоимость основных средств, относятся, в частности, расходы по оплате процентов по кредитам банков сверх учетных ставок, установленных Центральным банком РФ.

[c.132]Стоимость объектов основных средств, принятых в эксплуатацию, а также приобретенных за плату у других организаций и лиц, списывается со счета 08 «Капитальные вложения» в дебет счета 01 «Основные средства». Затраты, связанные со строительством основных средств (п. 3.1.7 Положения по бухгалтерскому учету долгосрочных инвестиций от 30.12.93 № 160), но в установленном порядке не включаемые в первоначальную стоимость основных средств, списываются со счета 08 «Капитальные вложения» в дебет счета 88 «Нераспределенная прибыль (непокрытый убыток)» или счета 96 «Целевые финансирование и поступления». [c.5]

Бухгалтерский учет долгосрочных инвестиций ведется на счете «Капитальные вложения». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования «Строительство объектов основных средств» «Приобретение отдельных объектов основных средств» «Приобретение земельных участков» «Приобретение объектов природопользования» и «Приобретение нематериальных активов», независимо от источников их финансирования. [c.144]

[c.144]

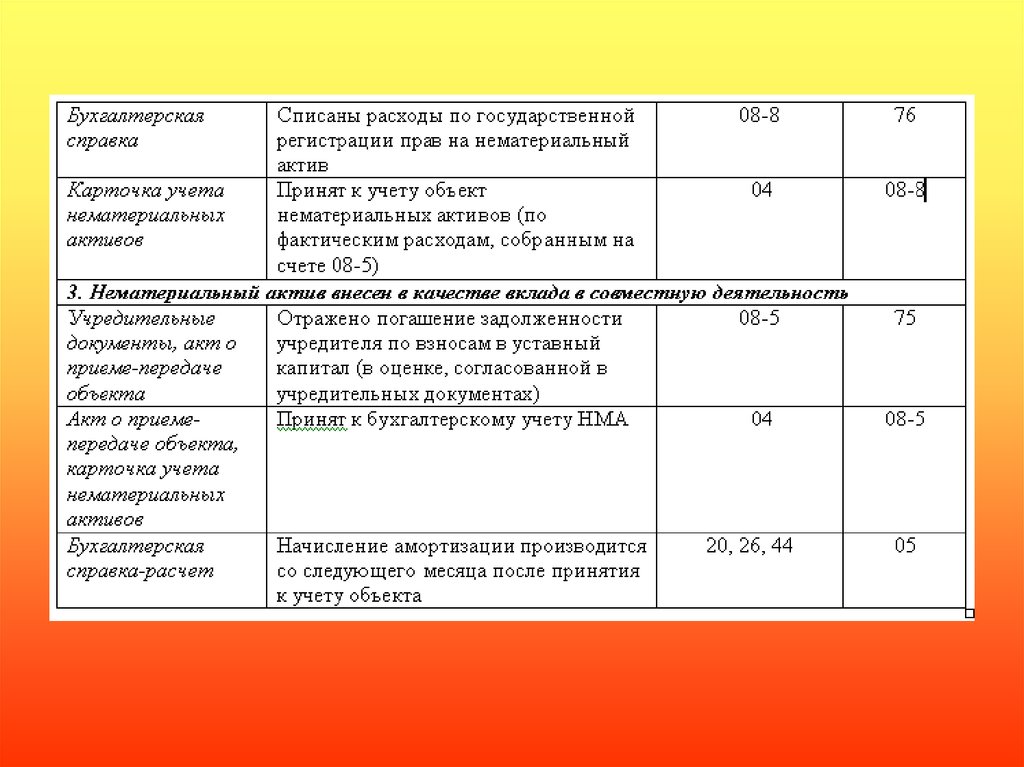

Пункт 3.2.2. «Положения по бухгалтерскому учету долгосрочных инвестиций», утвержденного письмом Министерства финансов РФ № 160 от 30 декабря 1993 г., предусматривает, что «…законченные работы по реконструкции объектов, увеличивающие их первоначальную стоимость, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав основных средств. Основанием для зачисления является «Акт приема-передачи основных средств» формы ОС-1. Эта операция отражается в бухгалтерском учете следующими проводками [c.32]

В-четвертых, в соответствии с пунктом 3.1.7 «Положения по бухгалтерскому учету долгосрочных инвестиций», утвержденного письмом Министерства финансов РФ № 160 от 30 декабря 1993 г., к затратам, не увеличивающим стоимость основных средств относятся в частности «рас- [c.35]

При заполнении подразделов «Нематериальные активы», «Основные средства», «Незавершенное строительство» следует руководствоваться Приказом Минфина России от 19 декабря 1995 г. № 130 «Об отражении в бухгалтерском учете и отчетности результатов переоценки основных фондов по состоянию на 1 января 1996 года», Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином России 30 декабря 1993 г. № 160, и Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденным Приказом Минфина России от 20 декабря 1994 г. № 167.

[c.55]

№ 130 «Об отражении в бухгалтерском учете и отчетности результатов переоценки основных фондов по состоянию на 1 января 1996 года», Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином России 30 декабря 1993 г. № 160, и Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденным Приказом Минфина России от 20 декабря 1994 г. № 167.

[c.55]

При этом в дебет указанных счетов — в корреспонденции с кредитом счетов учета объектов имущества ( Основные средства , Нематериальные активы , Материалы , Готовая продукция , Товары и др.) списывается стоимость имущества в оценке, предусмотренной договором простого товарищества, и (или) в сумме фактических затрат на приобретение (создание) в кредит указанных счетов — в корреспонденции с дебетом счета Расчеты по выделенному на отдельный баланс имуществу , субсчет Расчеты по договору простого товарищества и (или) субсчет Расчеты по долгосрочным инвестициям , относятся суммы вклада или доли в общей собственности. [c.747]

[c.747]

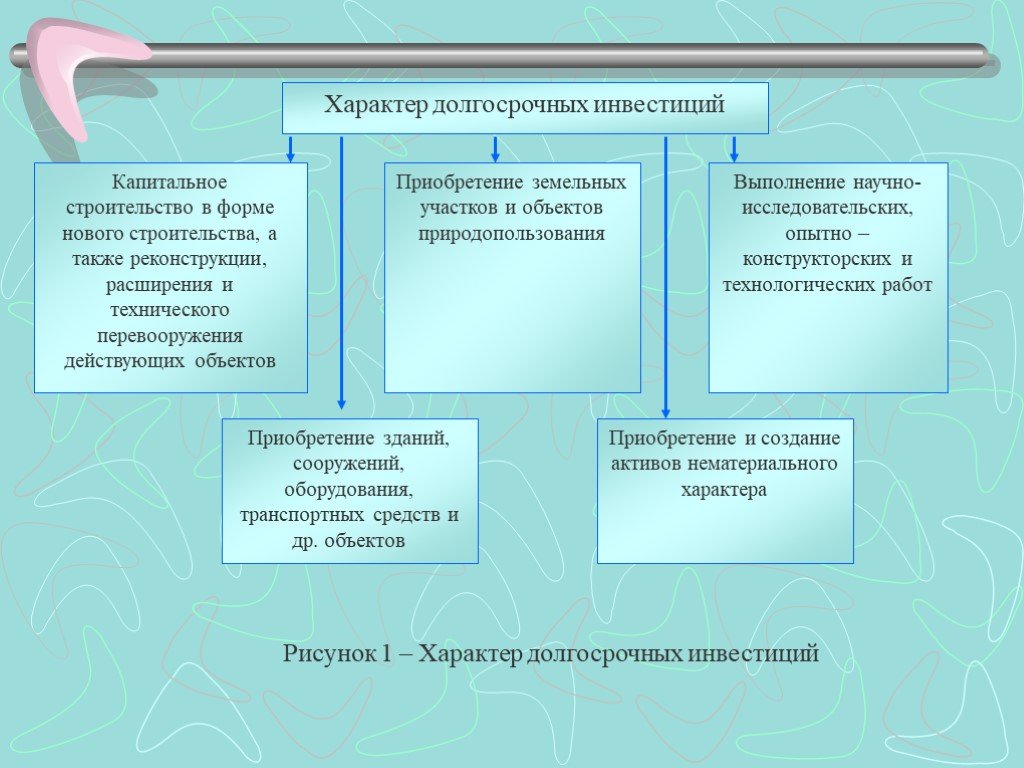

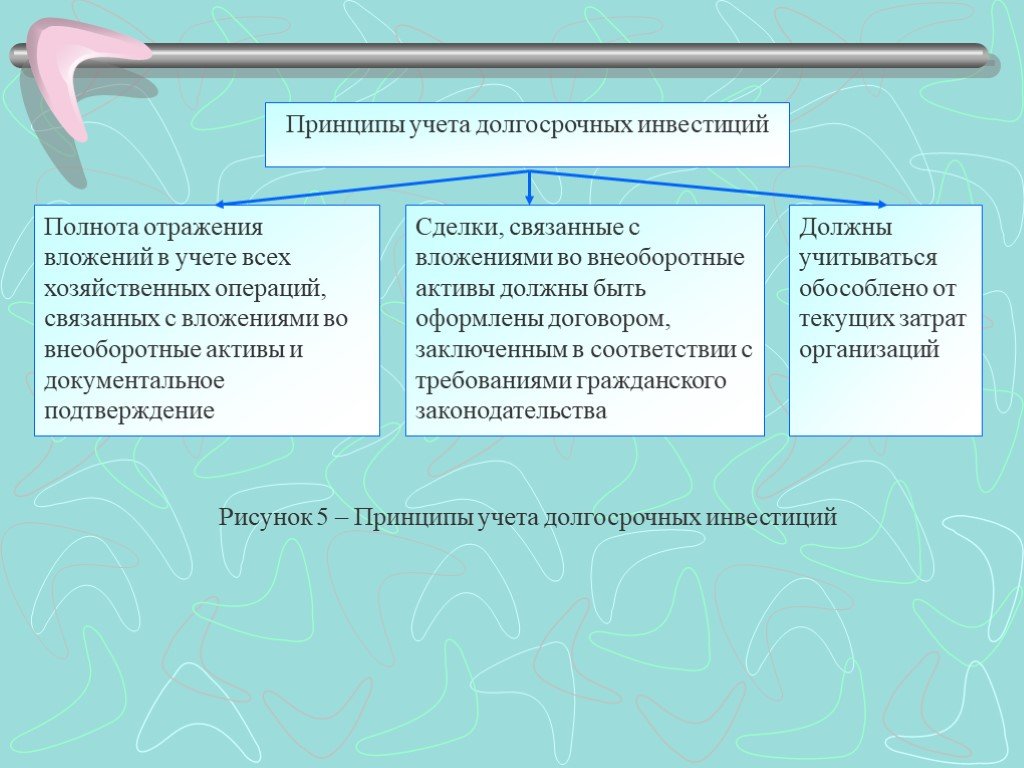

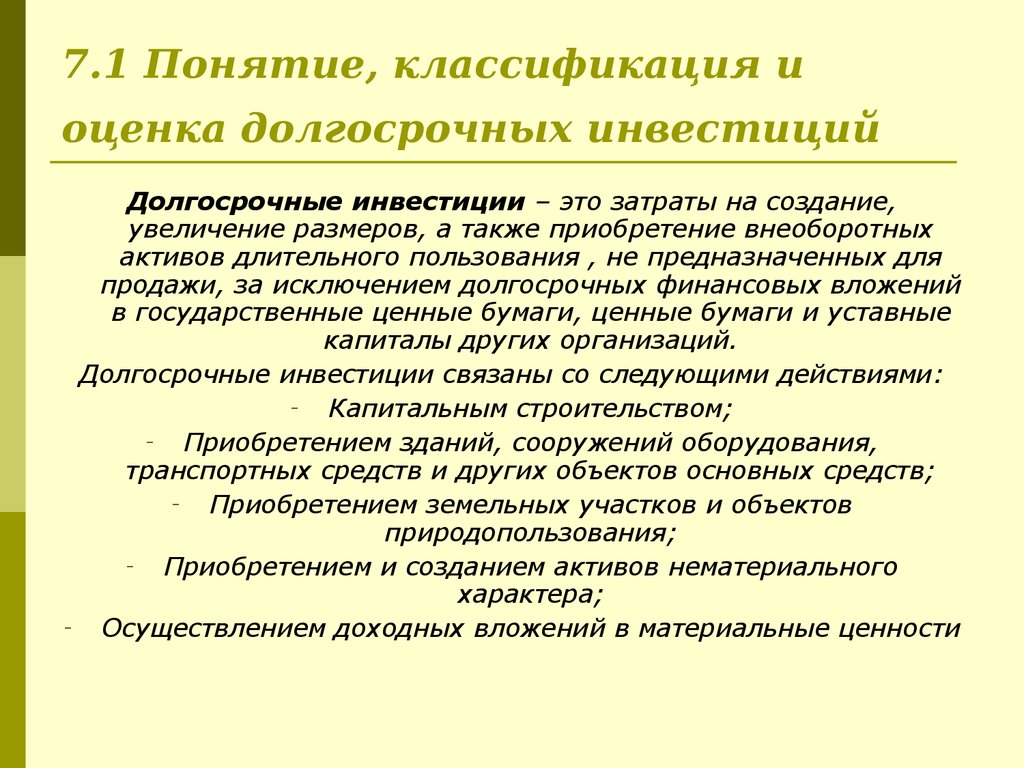

Тема 2. Учет долгосрочных инвестиций и источников их финансирования Понятие, классификация и оценка долгосрочных инвестиций. Организация учета долгосрочных инвестиций. Учет затрат по капитальному строительству объектов. Понятие и состав инвентарной стоимости объектов строительства. Состав и учет затрат, не увеличивающих инвентарной стоимости основных средств. [c.148]

Потери от недостач материальных ценностей, по которым не установлены виновники, относятся на убытки д-т сч. 80 (статья Прочие операционные расходы ), к-т сч. 84 (Закон РФ О бухгалтерском учете , ст. 12, п. З-б) затем эти суммы списываются в затраты, не увеличивающие стоимость основных средств д-т сч. 08-5, к-т сч. 80 (по указанной выше статье) согласно Положению по бухгалтерскому учету долгосрочных инвестиций, п. 3.1.6. [c.82]

Приобретение новых автомобильных средств. При отражении в учете приобретаемых автотранспортных средств следует руководствоваться разделом 4 Положения по бухгалтерскому учету долгосрочных инвестиций (Минфин РФ от 30. 12.93 г. № 160) и Методическими указаниями по бухгалтерскому учету основных средств (Минфин РФ от 20.07.98 г. № ЗЗн).

[c.27]

12.93 г. № 160) и Методическими указаниями по бухгалтерскому учету основных средств (Минфин РФ от 20.07.98 г. № ЗЗн).

[c.27]

Согласно п. 2.3 указанного Положения бухгалтерский учет долгосрочных инвестиций ведется на счете 08 Капитальные вложения , а инвестиции по их видам отражаются на специально открываемых субсчетах соответствующего наименования, в частности приобретаемые автотранспортные средства отражаются на субсчете 2 к счету 08 Приобретение отдельных объектов основных средств . Стоимость транспортных средств после их оприходования и постановки на учет (п. 4.1 Положения) отражается на счете 08 Капитальные вложения согласно оплаченным или принятым к оплате счетам продавцов. В соответствии с п. 5.2.1 указанного Положения инвентарная стоимость [c.27]

Организации, приобретающие оборудования в той или иной форме, обычно сталкиваются с необходимостью проведения строительно-монтажных работ. Расходы на осуществление лизингополучателем строительно-монтажных работ в соответствии с п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 , утвержденного Приказом Минфина РФ от 30.03.2001 №26н, подлежали учету в качестве капитальных вложений в арендованные средства и переносились на себестоимость посредством износа равномерно в течение срока лизинга. В случае приобретения имущества за счет кредита стоимость строительно-монтажных работ на основании п.5.2.1. Положения по бухгалтерскому учету долгосрочных инвестиций , утвержденного Письмом Минфина РФ от 30.12.93 №160 (далее по тексту — Положение по бухгалтерскому учету долгосрочных инвестиций), включалась в стоимость ОС и переносилась на себестоимость через износ, то есть в более длительные сроки. Изложенные ранее преимущества и недостатки проиллюстрированы в Таблице 4.

[c.18]

5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 , утвержденного Приказом Минфина РФ от 30.03.2001 №26н, подлежали учету в качестве капитальных вложений в арендованные средства и переносились на себестоимость посредством износа равномерно в течение срока лизинга. В случае приобретения имущества за счет кредита стоимость строительно-монтажных работ на основании п.5.2.1. Положения по бухгалтерскому учету долгосрочных инвестиций , утвержденного Письмом Минфина РФ от 30.12.93 №160 (далее по тексту — Положение по бухгалтерскому учету долгосрочных инвестиций), включалась в стоимость ОС и переносилась на себестоимость через износ, то есть в более длительные сроки. Изложенные ранее преимущества и недостатки проиллюстрированы в Таблице 4.

[c.18]

БЮДЖЕТ КАПИТАЛЬНЫХ ЗАТРАТ. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

[c.91]

Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

[c.91]

Бухгалтерский учет долгосрочных вложений ведут на самостоятельном синтетическом счете 08 Вложения во внеоборотные активы . На этом счете отражают инвестиции по их видам на специально открываемых субсчетах 1 — Приобретение земельных участков , 2 — Приобретение объектов природопользования , 3 — Строительство объектов основных средств 4 — Приобретение объектов основных средств , 5 — Приобретение нематериальных активов и др. [c.174]

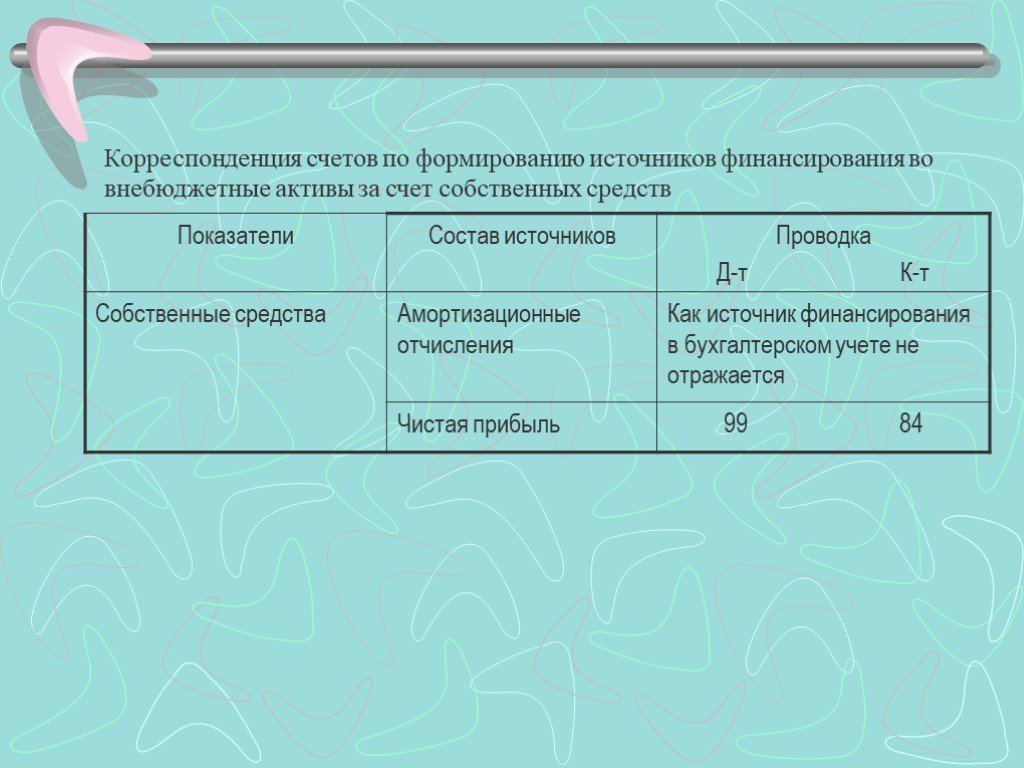

В графе 5 Использовано отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 07, 08 и 60 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация.

[c.85]

Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация.

[c.85]

В зависимости от срока, на который выдаются кредиты, они делятся на краткосрочные и долгосрочные. В соответствии с таким делением предусмотрено в бухгалтерском учете два пассивных синтетических счета 90 Краткосрочные ссуды банка и 92 Долгосрочные кредиты банка . На первом из них учитываются ссуды, полученные от банка на закупку сырья и других материальных ресурсов, обеспечивающих пополнение оборотных средств. Краткосрочные ссуды ограничены сроком в пределах года. Долгосрочные кредиты предприятия получают на срок более года, как правило, при приобретении основных средств, осуществлении долгосрочных инвестиций (расширении, реконструкции, нового строительства). [c.431]

Справочно к разделу Движение средств финансирования долгосрочных инвестиций и финансовых вложений отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 — стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств.

[c.377]

При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 — стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств.

[c.377]

Цели и задачи аудита учета основных средств, нематериальных активов и капитальных вложений (долгосрочных инвестиций). [c.55]

Целью аудита является установление соответствия применяемой в организации методики учета и налогообложения операций по движению основных средств, нематериальных активов и капитальных вложений (долгосрочных инвестиций) нормативным актам, действующим в Российской Федерации в проверяемом периоде для того, чтобы сформировать мнение о достоверности бухгалтерской отчетности во всех существенных аспектах. [c.55]

[c.55]

Аудит операций по учету основных средств, нематериальных активов и капитальных вложений (долгосрочных инвестиций) (счета 01, 02, 03, 04, 05, 07, 08, 47, 48, 84) [c.143]

Совместно контролируемая компания ведет самостоятельный финансовый учет и представляет финансовую отчетность на общих условиях. В бухгалтерском учете каждого участника денежные средства и имущество, вложенные в совместно контролируемую компанию, записываются как долгосрочные инвестиции. В сводной финансовой отчетности участник совместно контролируемой компании отражает свою долю участия. Основной метод отражения — пропорциональное сведение данных о доле участника. В сводный баланс участника включается его доля активов и его доля обязательств, за которые он несет совместную ответственность или осуществляет совместный контроль. В сводном отчете о прибылях и убытках отражается его доля доходов, расходов и прибыли (убытков) совместно контролируемой компании. Стандарт указывает на нецелесообразность зачета активов и обязательств, доходов и расходов. Если законодательно не предусмотрено иное, активы и обязательства, доходы и расходы показываются в отчетности развернуто.

[c.137]

Если законодательно не предусмотрено иное, активы и обязательства, доходы и расходы показываются в отчетности развернуто.

[c.137]

Результаты от обычной деятельности должны отдельно раскрываться в отчетности и в примечаниях к ней, если информация об этих статьях может быть важной для понимания результатов деятельности компании. Стандарт указывает на некоторые статьи, которые могут быть интересными для дополнительного их раскрытия в примечаниях например, списание и восстановление стоимости запасов до возможной чистой стоимости реализации, а основных средств — до возмещаемой суммы выбытие объектов основных средств а также долгосрочных инвестиций урегулирование судебных споров прекращение деятельности изменения в оценках объектов бухгалтерского учета. [c.251]

С учетом основной цели финансового менеджмента в процессе осуществления управления оборотными активами предприятия следует учесть, что требование наличия постоянной платежеспособности предприятия преследует цель эффективной организации производственно-коммерческого цикла. Пока деньги сохраняют свою ликвидную форму, руководство компании имеет некоторую степень свободы действий в отношении того, куда их направить. Эта свобода действий зависит от суммы денежных средств, уже вложенных в такие затраты как выплата дивидендов, производственные запасы, погашение долгов и долгосрочные инвестиции.

[c.418]

Пока деньги сохраняют свою ликвидную форму, руководство компании имеет некоторую степень свободы действий в отношении того, куда их направить. Эта свобода действий зависит от суммы денежных средств, уже вложенных в такие затраты как выплата дивидендов, производственные запасы, погашение долгов и долгосрочные инвестиции.

[c.418]

В графе 5 «Использовано» отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 06,07,08, и 61 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация. Необходимо иметь в виду ранее учтенный источник покрытия в части, относящейся к стоимости оборудования, требующего монтажа и числящегося по состоянию на 1 января отчетного периода на счете 07. [c.86]

[c.86]

Счет 06 Долгосрочные финансовые вложения имеет субсчета 06-1 Паи и акции , предназначенный для учета инвестиций в акции АО и уставный капитал других предприятий 06-2 Облигации — для учета инвестиций в процентные облигации государственных займов, акционерных обществ и других предприятий 06-3 Предоставленные займы — для учета движения предоставленных займов. Дебет данных субсчетов корреспондирует с кредитом счетов 51 Расчетный счет , 47 Реализация и прочее выбытие основных средств , 48 Реализация прочих активов , 52 Валютный счет и других в зависимости от того, за счет каких средств производятся оплата ценных бумаг, инвестиции в другие предприятия, предоставление займов. [c.247]

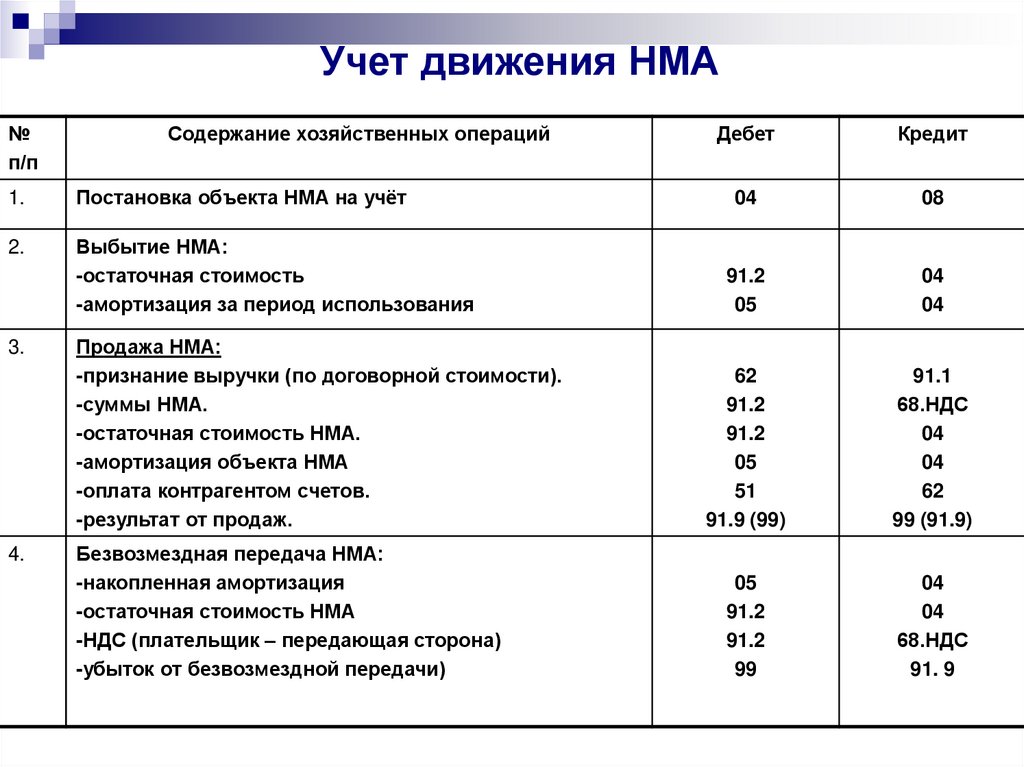

Кроме фондового распределения прибыли существует другой подход, не предполагающий ее предварительного распределения. По дебету счета 81 «Использование прибыли» отражается использование прибыли на цели потребления в корреспонденции со счетами 70, 69, 50, 51, 71, 29, 76 и др. Вложение прибыли во внеоборотные активы -долгосрочные инвестиции, капитальные вложения, приобретение основных средств, нематериальных активов, финансовые вложения (дебет счетов 08 «Капитальные вложения» 04 «Нематериальные активы» 06 «Долгосрочные финансовые вложения» кредит счетов учета денежных средств и расчетов) не находит отражения на счете 81 «Использование прибыли». [c.244]

[c.244]

Понятие долгосрочных инвестиций. Классификация и оценка долгосрочных инвестиций. Капитальное строительство и текущее содержание основных средств. Учет затрат по капитальному строительству. Понятие и состав инвентарной стоимости объектов строительства. Состав и учет затрат, не увеличивающих инвентарной стоимости основных средств. Учет приобретения отдельных объектов основных средств. Учет создания и приобретения нематериальных активов. Источники финансирования долгосрочных инвестиций. Учитываемые и не учитываемые в системе бухгалтерского учета источники финансирования. Формы учета образования и использования источников финансирования. Учет источников погашения кредитов банка и заемных средств. Прирост имущества предприятия и порядок его учета. Определение суммы прибыли, подлежащей льготированию по налогу на прибыль. [c.76]

Учет долгосрочных инвестиций регламентируется положением по бухгалтерскому учету долгосрочных инвестиций, положениями Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94), Учет основных средств (ПБУ 6/01), Учет нематериальных активов (ПБУ 14/2000), Учет расходов на НИОКР (ПБУ 17/02) и другими нормативными документами. [c.123]

[c.123]

Учет долгосрочных инвестиций в основные средства изложен в гл. 6, в нематериальные активы — в гл. 7, в расходы на НИОКР — в гл. 7. [c.125]

Мы рассмотрели основные проблемы, связанные с отражением в учете наиболее ликвидного актива — денежных средств. Следующий по ликвидности актив, который в балансе идет непосредственно после денежных средств, — это краткосрочные инвестиции в легкореализуемые ценные бумаги. Однако для большей наглядности такие инвестиции мы будем рассматривать несколько позже, совместно с долгосрочными инвестициями. Поэтому теперь мы переходим к обсуждению учетных проблем, связанных с дебиторской задолженностью. [c.81]

Луговой В. А. Учет основных средств, нематериальных активов, долгосрочных инвестиций Методика и практикум. — М. Инконсаудит, 1995. [c.311]

Вещунова Н.Л., Неёлова Н.В. Задания по учету основных средств, нематериальных активов и долгосрочных инвестиций, 7996, с. 64. [c.574]

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. 2-е изд., перераб. и доп. М. АО «Инконсаудит», 1995.

[c.300]

2-е изд., перераб. и доп. М. АО «Инконсаудит», 1995.

[c.300]

Как нематериальные активы показывают на балансе?

К

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 13 июля 2021 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Нематериальные активы, как правило, представляют собой нефизические активы, используемые в течение длительного времени. Нематериальные активы часто являются интеллектуальными активами. Надлежащая оценка и учет нематериальных активов часто проблематичны, в значительной степени из-за того, как обращаются с нематериальными активами. Трудность определения ценности связана с неопределенностью их будущих выгод. Кроме того, срок полезного использования нематериального актива может быть как идентифицируемым, так и неидентифицируемым. Большинство нематериальных активов являются долгосрочными активами, что означает, что срок их полезного использования более года.

Примеры нематериальных активов, являющихся интеллектуальной собственностью, включают:

- Патенты

- Товарные знаки

- Франчайзинг или лицензионные соглашения

- Деловая репутация

- Авторские права

- Торговая марка компании

К нематериальным активам также могут относиться доменные имена в Интернете, контракты на обслуживание, компьютерное программное обеспечение, чертежи, рукописи, совместные предприятия, медицинские записи и разрешения. Капитал бренда — это нематериальный актив, поскольку ценность бренда определяется восприятием клиентов компании, а не физическим активом.

Капитал бренда — это нематериальный актив, поскольку ценность бренда определяется восприятием клиентов компании, а не физическим активом.

Короче говоря, нематериальные активы увеличивают возможную будущую стоимость компании и могут быть намного более ценными, чем ее материальные активы.

Отражение нематериальных активов в балансе

Нематериальные активы указываются в балансе компании только в том случае, если они представляют собой приобретенные активы и активы с идентифицируемой стоимостью и сроком полезного использования, которые, таким образом, могут амортизироваться. Правила бухгалтерского учета изложены в общепринятых принципах бухгалтерского учета (GAAP).

Пример баланса:

Apple Inc. (AAPL) 200

Ниже приведена часть балансового отчета Apple из отчета 10 000 за 2017 год.

- Нематериальные активы Apple в 2017 году составляли примерно 2,2 миллиарда долларов (выделены синим цветом).

- Нематериальные активы не указаны в оборотных активах (выделены розовым цветом), что указывает на их длительный срок полезного использования.

Нематериальные активы, созданные внутри компании, не отражаются как таковые в балансе компании. Несмотря на то, что такой нематериальный актив, как логотип Apple, имеет огромную узнаваемость, он не отображается в балансе компании. Причина, по которой логотип не указан в балансовом отчете, заключается в том, что логотип был разработан внутри компании и не имеет цены, которую можно использовать для определения справедливой рыночной стоимости, как это было бы в случае, если бы логотип был частью приобретения другой фирмы.

Когда нематериальные активы имеют идентифицируемую стоимость и срок службы, они появляются в балансе компании как долгосрочные активы, оцениваемые в соответствии с ценами их покупки и графиками амортизации.

Например, если компания потратила 10 000 долларов на покупку права на использование списка клиентов другой компании в течение 10 лет, то 1 000 долларов покупной цены будут списываться на расходы каждый год, а стоимость лицензии на список клиентов появится на балансе. лист в третий год как 7000 долларов.

лист в третий год как 7000 долларов.

Нематериальные активы с бесконечным сроком службы, такие как деловая репутация, не амортизируются и, следовательно, не отражаются в балансе компании.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Совет по стандартам финансовой отчетности. «Положение о стандартах финансовой отчетности № 142», стр. 41.

Комиссия по ценным бумагам и биржам США. «Apple Inc., 2017 г., форма 10-K», стр. 41.

примеров долгосрочных активов в бухгалтерском учете | Малый бизнес

Фрейзер Шерман Обновлено 31 января 2019 г.

Бухгалтерский учет делит активы вашей компании на два класса: текущие и долгосрочные. Текущие активы включают наличные деньги и все, что вы израсходуете или конвертируете в наличные деньги в течение следующих 12 месяцев. Типичными примерами являются поставки или дебиторская задолженность. Все, что вы планируете хранить дольше года, является долгосрочным активом.

Совет

Существует несколько видов активов в категории долгосрочных активов, таких как долгосрочные инвестиции, основные средства и нематериальные активы.

Основные средства

Основные средства — это вещи, которые вы покупаете для внутреннего использования вашей компании, а не для перепродажи. Примеры в этой бухгалтерской категории включают землю, здания, автомобили, машины и компьютеры . Эта категория также известна в бухгалтерском учете как «основные средства». Запись основных средств не включает такие активы, как канцелярские товары или сырье, которые вы будете использовать в течение года. Вы регистрируете основные средства на балансе вашей компании по покупной цене, сниженной с течением времени на амортизацию.

Вы регистрируете основные средства на балансе вашей компании по покупной цене, сниженной с течением времени на амортизацию.

Активы, которые вы не можете видеть

Нематериальные активы — это совсем другое дело. Они включают в себя такое нефизическое имущество, как доменные имена, авторские права, товарные знаки, трудовые договоры, соглашения о неконкуренции и списки клиентов . Они также включают деловую репутацию – нематериальные выгоды от положительной репутации.

Вы записываете стоимость нематериальных активов только при их покупке. Предположим, что вместо того, чтобы начать свой собственный сантехнический бизнес, вы покупаете известную местную компанию. Часть покупной цены идет на нематериальные активы, такие как деловая репутация компании и товарные знаки. Если вы начинаете свой собственный сантехнический бизнес и создаете собственные товарные знаки, вы не придаете им никакой ценности в качестве активов.

Инвестиции на срок более одного года

Долгосрочные инвестиции — это те, которые вы собираетесь удерживать более 12 месяцев. Дом, который вы покупаете, чтобы сдать его через несколько месяцев, не будет учитываться, но если вы планируете подождать несколько лет, он подойдет. Акции и облигации , которые ваша компания планирует хранить более года, также подходят под эту категорию. Этот класс активов не включает вещи, которые вы используете в своих бизнес-операциях. Земля, которую вы покупаете для нового завода, например, является основным капиталом, но это не долгосрочная инвестиция. Эти инвестиции учитываются на балансе отдельно от других долгосрочных активов.

Авансовые платежи

Отложенный платеж — это авансовый платеж. Это может включать что угодно: от оплаты вашему поставщику перед доставкой до единовременной выплаты вашей страховой компании на следующие 12 месяцев. Если охватываемый период является достаточно продолжительным, отсроченные платежи квалифицируются как долгосрочный актив. Типичные отсроченные платежи включают предоплату аренды, предоплату страховки и предоплату рекламы .

Если охватываемый период является достаточно продолжительным, отсроченные платежи квалифицируются как долгосрочный актив. Типичные отсроченные платежи включают предоплату аренды, предоплату страховки и предоплату рекламы .

Вы записываете первоначальный платеж как актив в балансе. Если вы платите 60 000 долларов за аренду в течение следующих двух лет, это актив, потому что он гарантирует вам использование помещения. Каждый месяц вы уменьшаете счет активов и записываете арендную плату за этот месяц как расход в отчете о прибылях и убытках. В противном случае огромные расходы на первоначальный взнос заставят ваш бизнес выглядеть намного хуже в финансовом отношении, чем он есть на самом деле.

Ссылки

- Тренер по бухгалтерскому учету: что такое текущий актив?

- Инструменты учета: долгосрочные активы

- Инструменты учета: основные средства

- Программное обеспечение Patriot: что такое нематериальные активы?

- Мой курс бухгалтерского учета: что такое долгосрочные инвестиции?

- Бухгалтерские инструменты: отсроченные платежи

Writer Bio

Фрейзер Шерман написал обо всех аспектах бизнеса: как его начать, как сохранить прибыль, лучшую структуру бизнеса, детали финансовой отчетности.