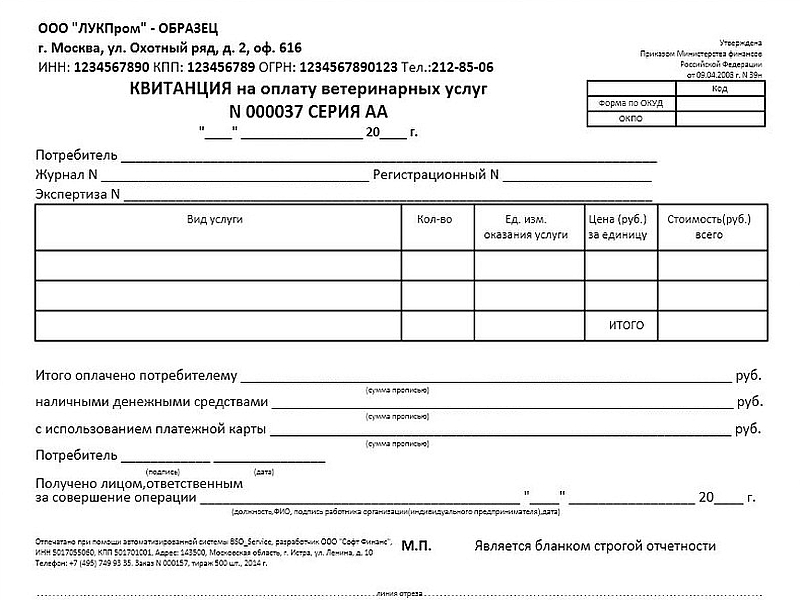

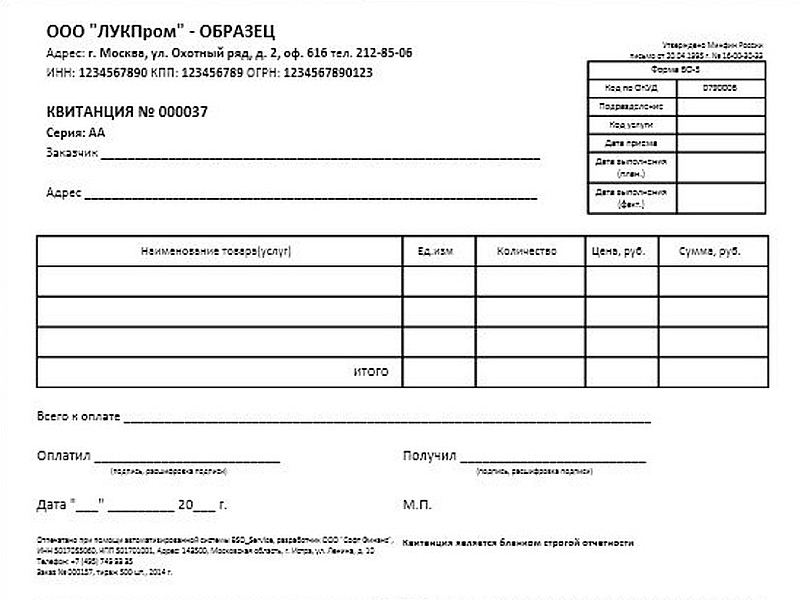

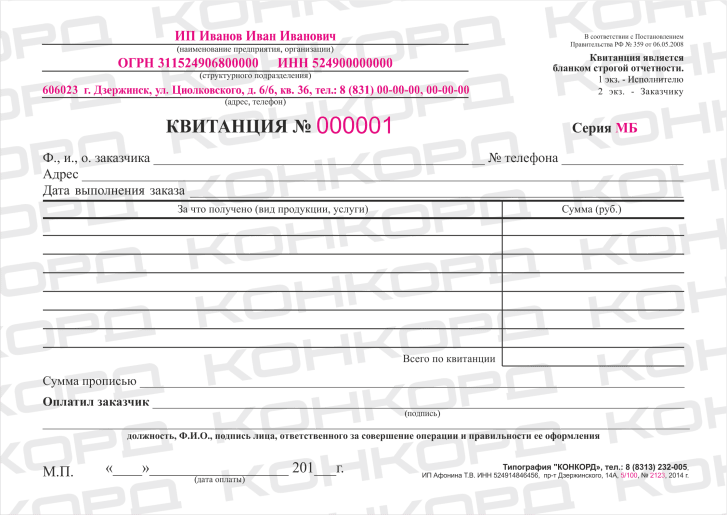

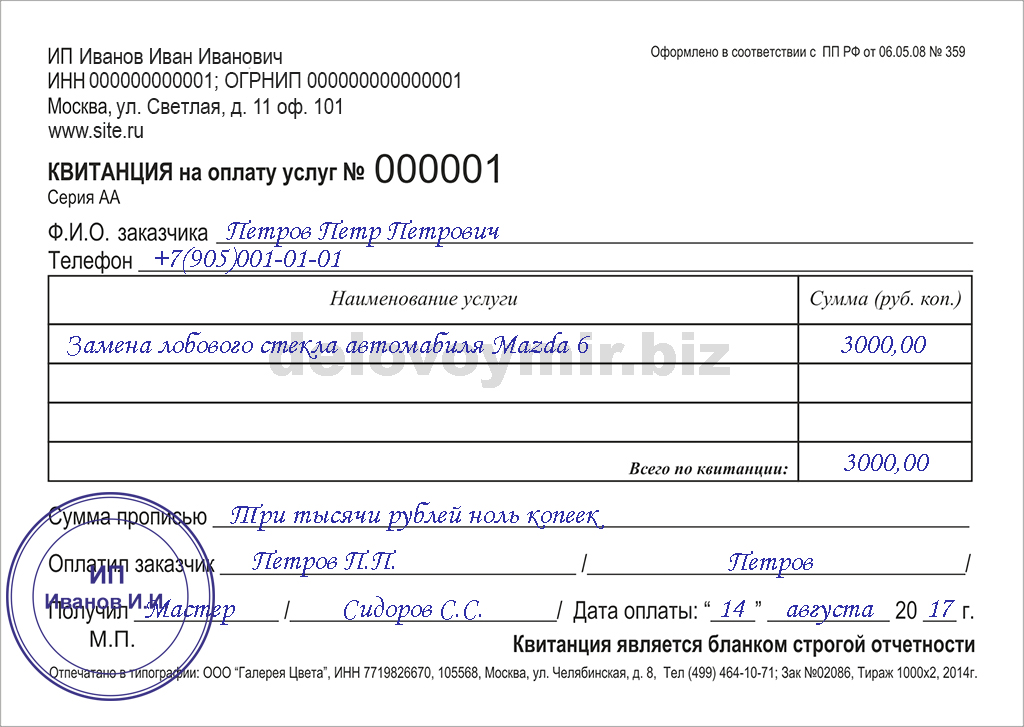

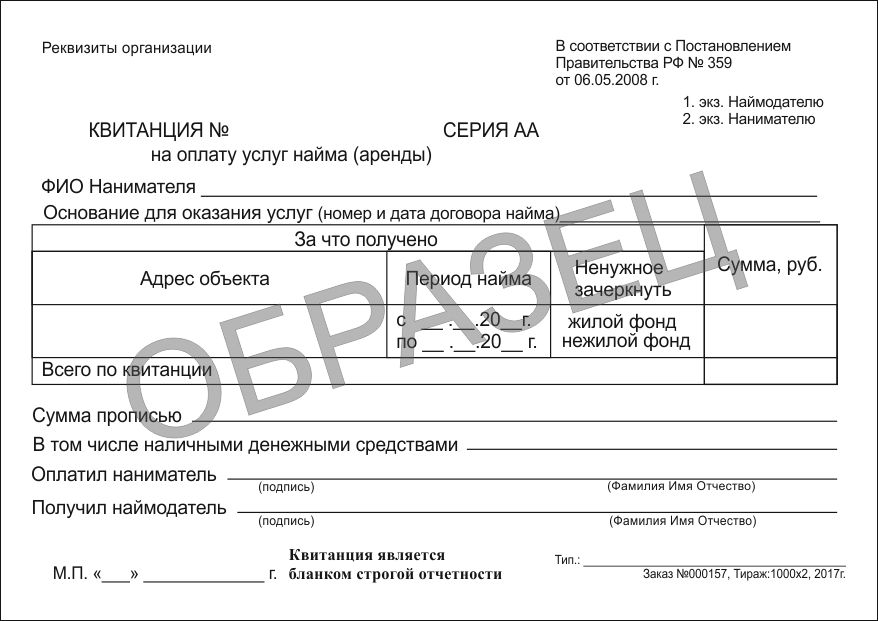

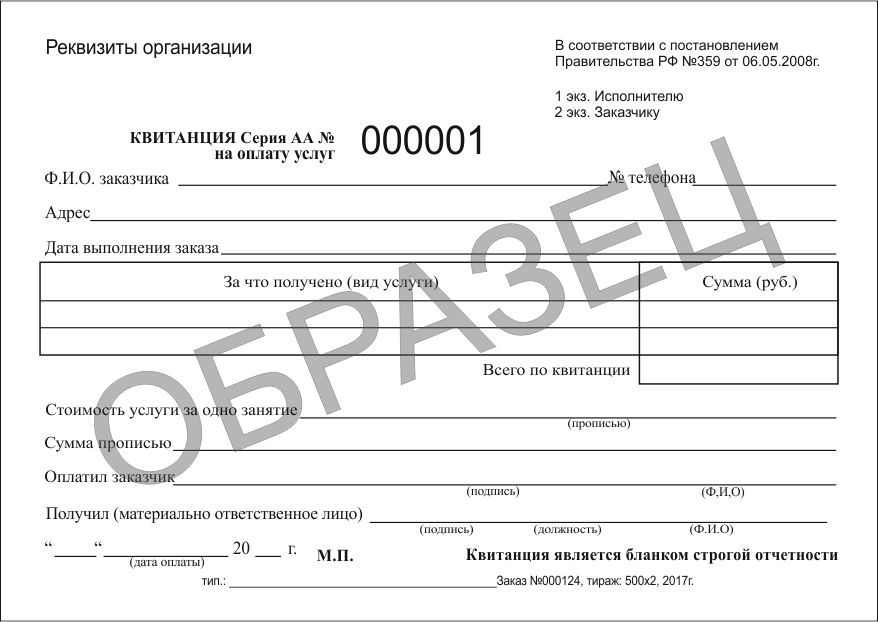

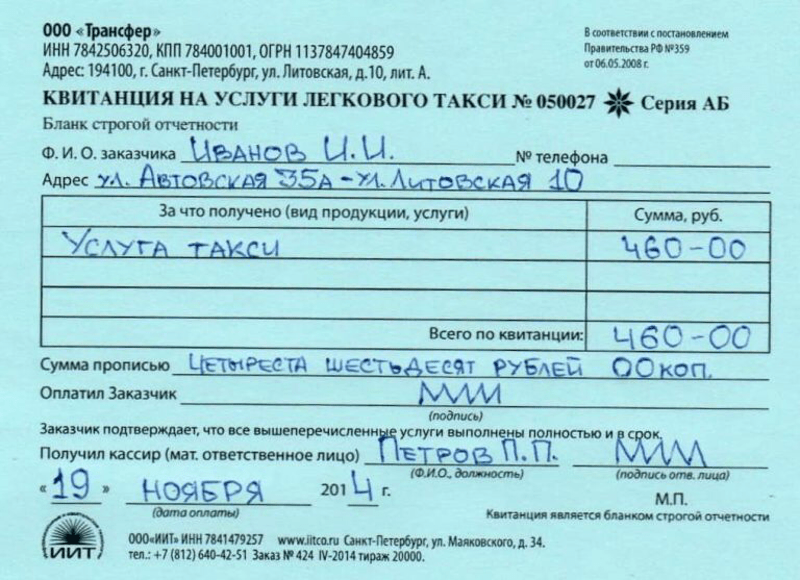

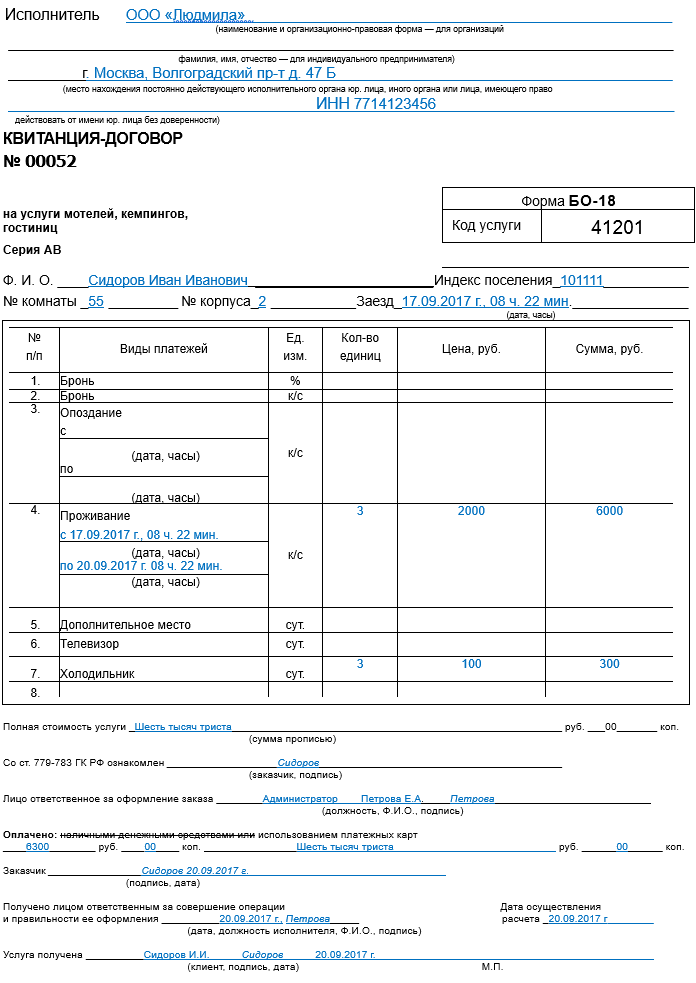

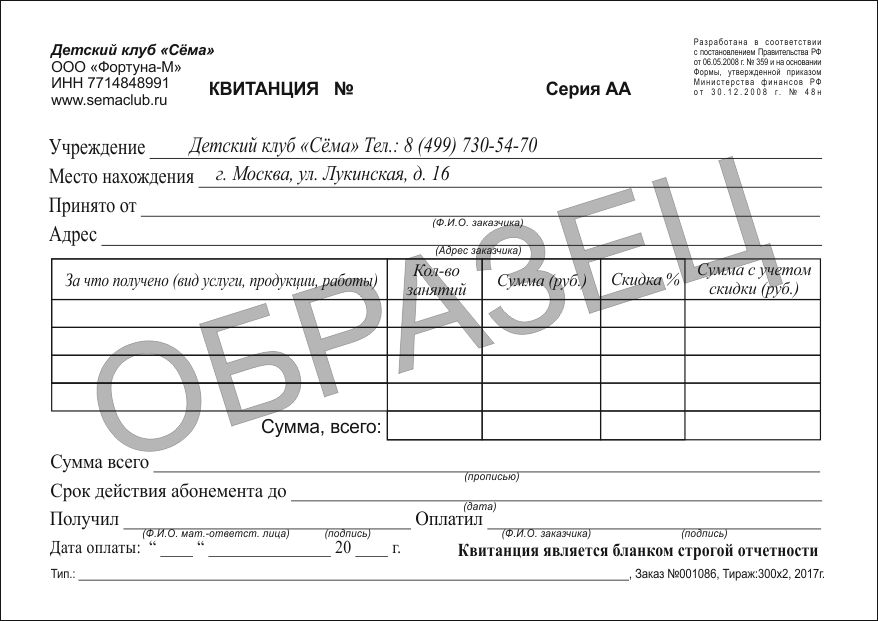

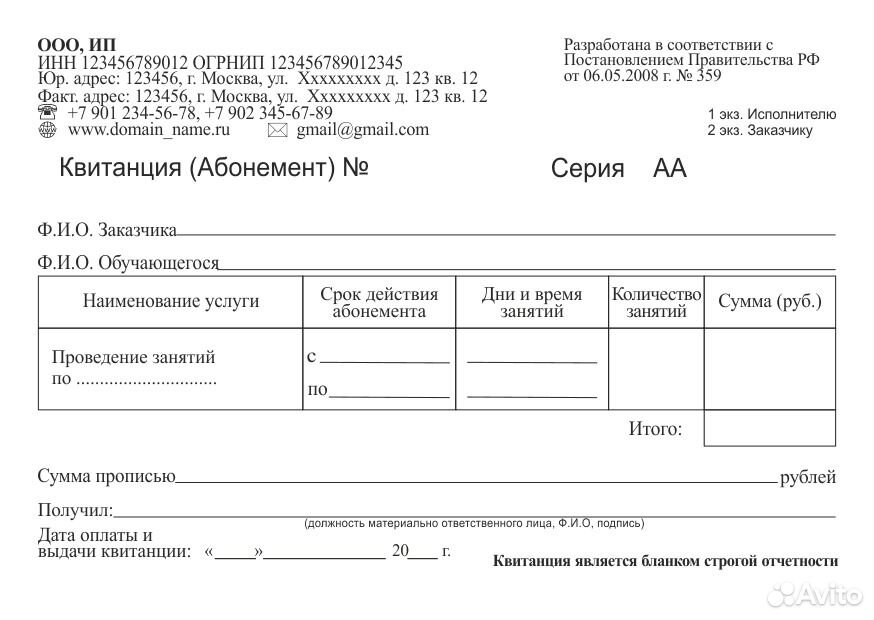

Порядок учета и хранения бланков строгой отчетности

В 2022 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2022 году, читайте в этой статье.

Основные правила хранения бланков строгой отчетности

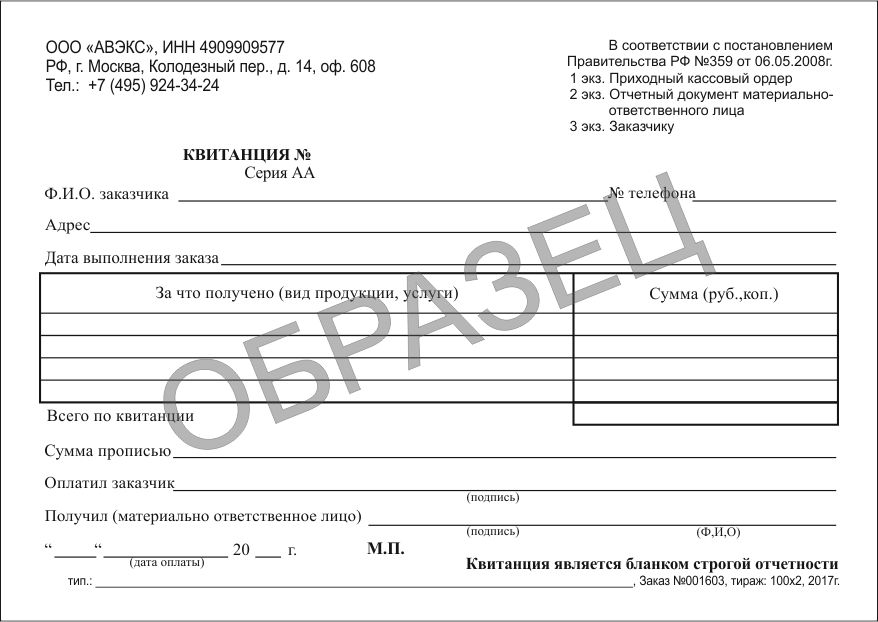

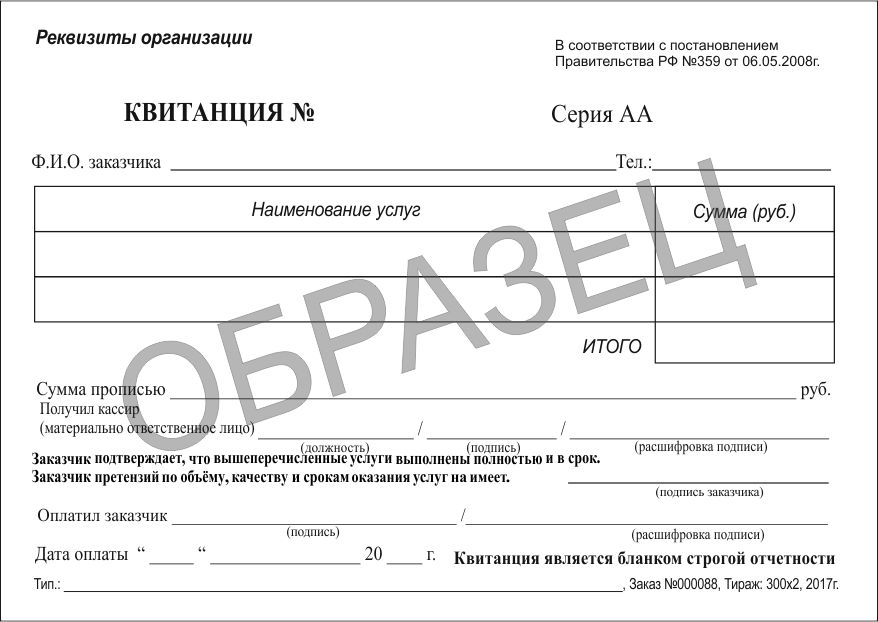

Традиционный способ изготовления БСО — обращение в типографию. Законодательство РФ требует выпуск бланков при задействовании автоматизированных систем .

Согласно звкону «О применении контрольно-кассовой техники» все ИП и ООО обязаны производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя. Иных обязанностей в 2021 году, например, по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

До 01.07.2021 типографские БСО вправе применять только ИП без наемных сотрудников. После этой даты все ИП обязаны применять онлайн-ККМ, в т.ч. для оформления БСО.

Рассмотрим правила, по которым российские налогоплательщики обязаны были хранить БСО ранее, до вступления в силу положений об обязательном применении ККМ.

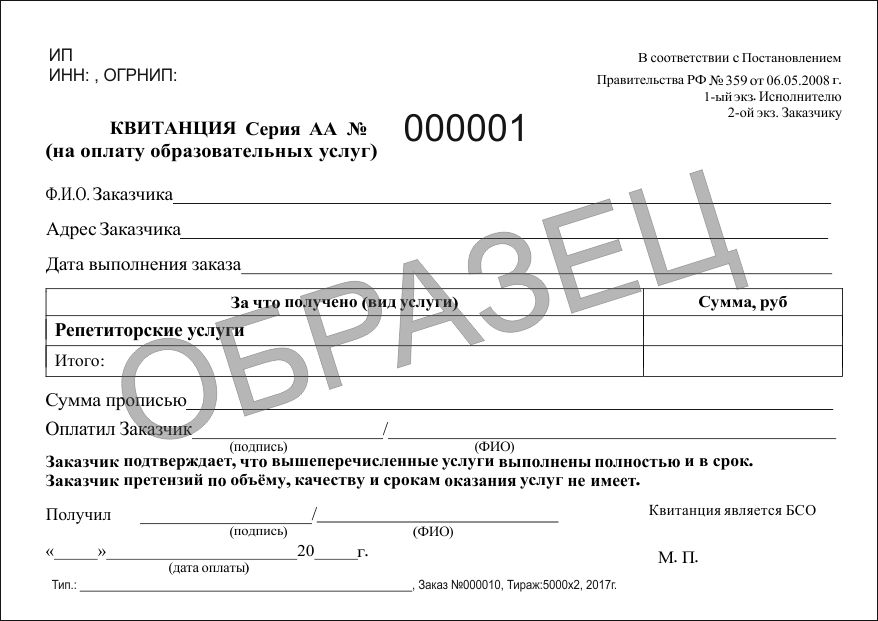

См. также «Что относится к бланкам строгой отчетности (требования)».

Что касается БСО, изготовленных типографскими методами, их следовало размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежало опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п.![]()

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

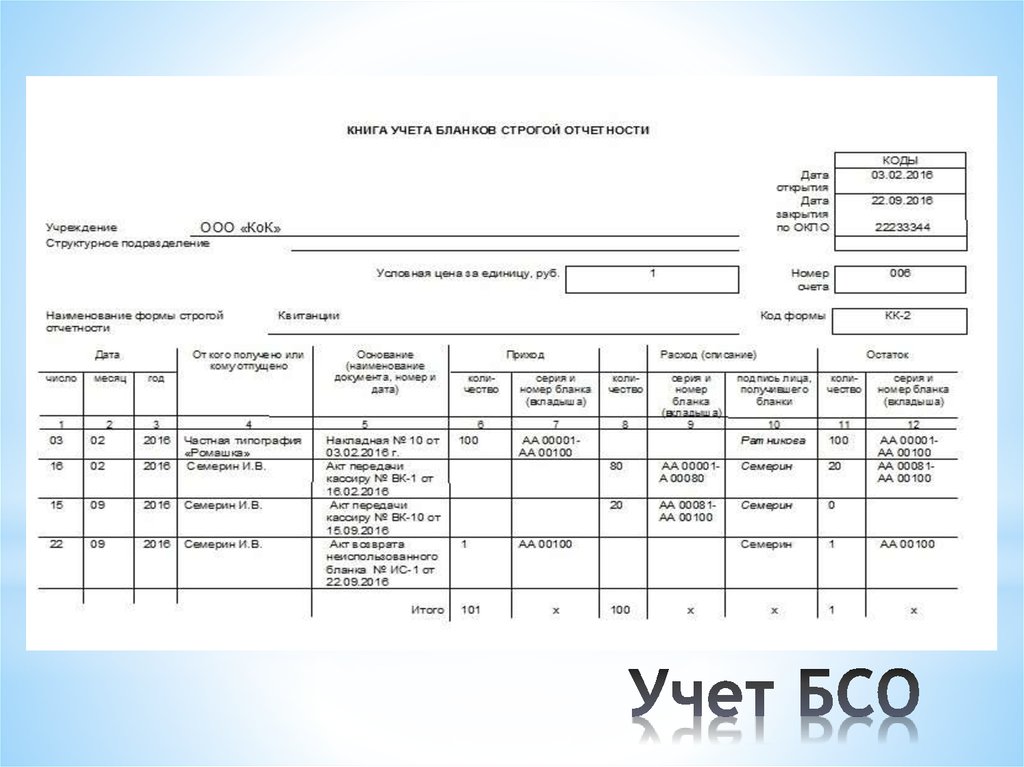

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ. Это бесплатно.

Это бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09. 08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

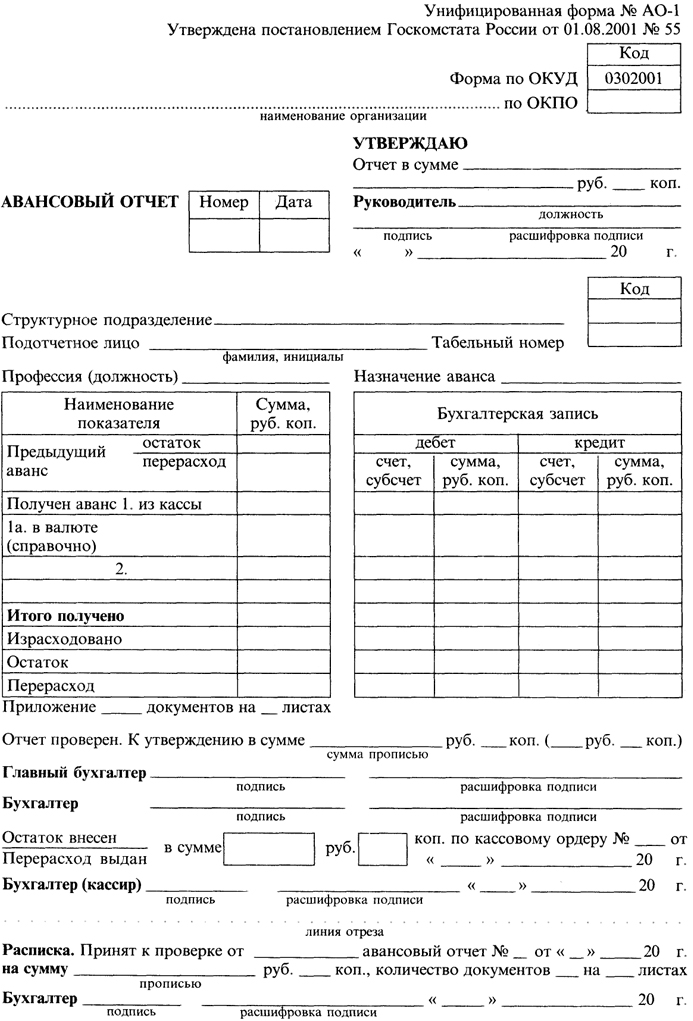

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

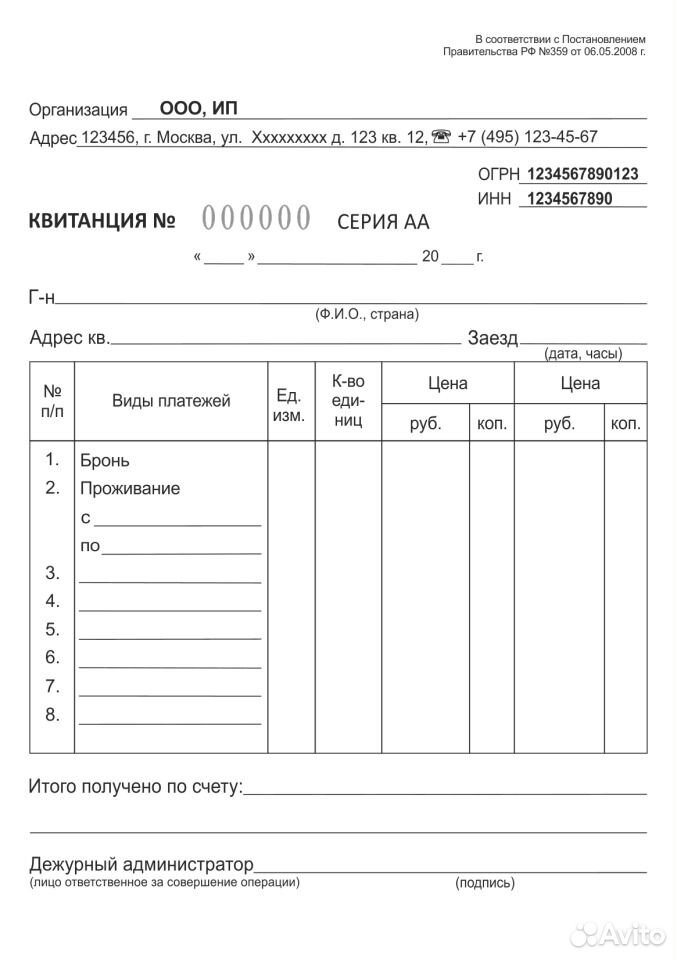

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.![]() 04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

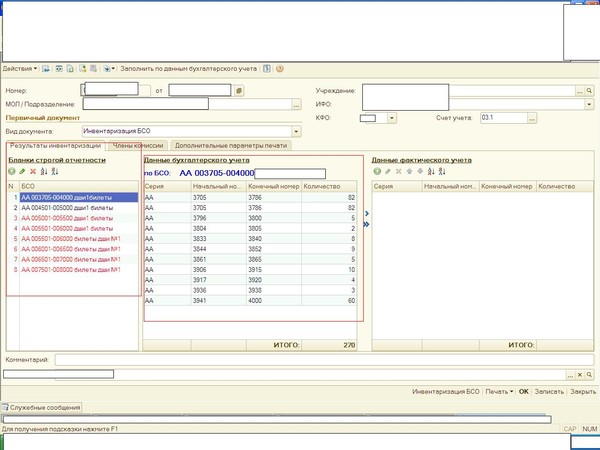

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

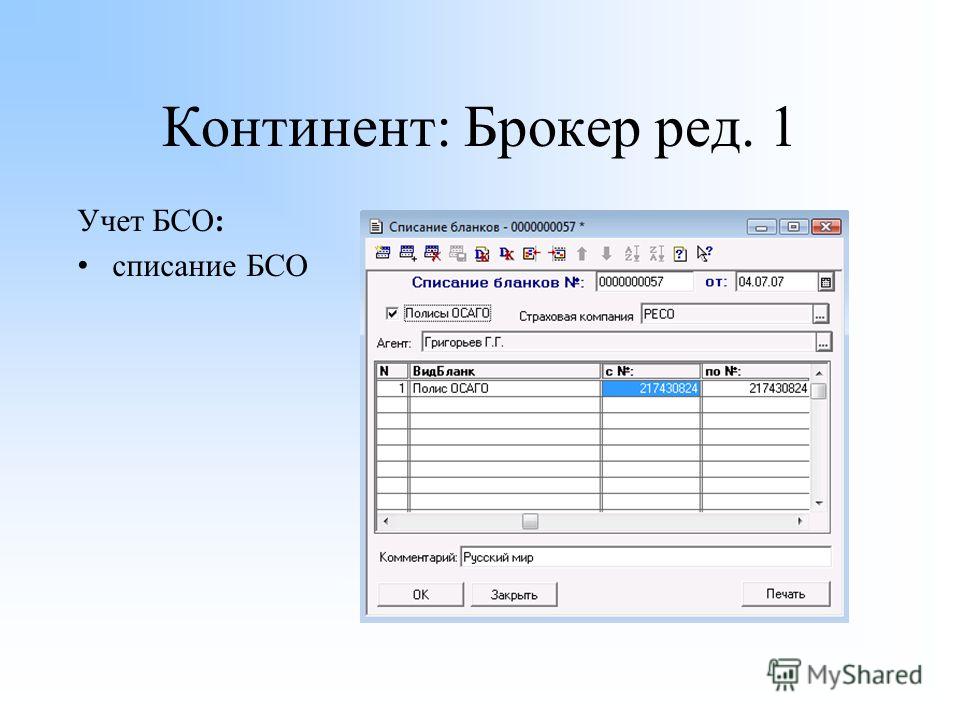

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019, а ИП без наемных в ряде случаев — с 01.07.2021. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Учет бланков строгой отчётности и их отличие от фискальных чеков

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г.![]() Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Списание бланков строгой отчетности

Статья была опубликована в журнале «Бухучет» № 36(37), сентябрь 2009.

И.М. КИНЦАК, заместитель директора по аудиту СООО «Правильная компания»

Порядок использования и бухгалтерского учета бланков строгой отчетности, который распространяется на юридические лица всех форм собственности и индивидуальных предпринимателей, установлен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (далее — Инструкция № 196).

№ 196 (далее — Инструкция № 196).

При этом субъектов хозяйствования нередко волнует вопрос, в какой момент бланки строгой отчетности необходимо списывать на себестоимость продукции (работ, услуг) и затраты, учитываемые при налогообложении прибыли.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность данных бланков.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое.![]() Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к указанной Инструкции.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции № 196.

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении на счете 10 «Материалы».

Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

В соответствии с п. 22 Инструкции № 196 списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, по расходу забалансового счета 006.

Согласно п. 23 указанной Инструкции выдача бланков строгой отчетности отражается по дебету счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других и кредиту счета 10.

Таким образом, списание бланков строгой отчетности со счета 10 должно осуществляться в момент их выдачи, а не их фактического использования.

Статьей 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее — Закон о налоге на прибыль) установлено, что затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т.е. использование в процессе производства и реализации продукции, товаров (работ, услуг).

Также в ст. 3 указанного Закона определено, что порядок отражения (признания) затрат по производству и реализации продукции, товаров (работ, услуг) для определения облагаемой налогом прибыли устанавливается законодательством с учетом положений настоящей статьи. Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета.

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов. Единственное условие — порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. не должен противоречить данной статье. Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом.

Порядок признания затрат для целей налогообложения прописан в п. 6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

В указанном Законе не оговорен порядок включения в затраты бланков строгой отчетности. Поэтому при определении момента включения их в затраты, учитываемые при налогообложении, необходимо пользоваться Инструкцией № 196, т.е. для целей налогообложения списание бланков строгой отчетности должно осуществляться в момент их выдачи.

Совет Федеральной резервной системы — формы отчетности

- Домашний

- Формы отчетности

Сборы информации на рассмотрении Недавние обновления формы отчетности Информация о подаче заявки Справочное руководство по микроданным Формы отчетности сберегательно-кредитной холдинговой компании Включение ссылок на кодификацию стандартов бухгалтерского учета FASB в отчет Федеральной резервной системы (PDF, 16 КБ)

Федеральная резервная система использует формы отчетности для сбора данных от банковских холдинговых компаний, депозитных учреждений, других финансовых и нефинансовых организаций и потребителей. Использование форм является обязательным в некоторых случаях, добровольным в других. Формы и инструкции на этом веб-сайте могут быть воспроизведены для использования респондентами. (Подробнее о формах отчетности)

Формы, используемые исключительно Федеральной резервной системой, имеют номера, которым предшествуют буквы FR; те, которые используются другими федеральными банковскими агентствами, а также Федеральной резервной системой, имеют номера, которым предшествуют буквы FFIEC (для Федерального экзаменационного совета финансовых учреждений).

Чтобы найти конкретную форму, выполните поиск по ключевому слову/номеру формы или выберите категорию из предложенных ниже вариантов.

Фильтровать по:

Ключевое слово:

Категория:

Финансовые отчеты

Приложения/изменение структуры

ФФИЭК

Денежно-кредитная политика

Исследовательская работа

Бизнес/потребительский кредит

Закон о фондовых биржах 1934 г.

Муниципальные и государственные ценные бумаги

Мониторинг деятельности

Найдено 143 результатов. См. результаты ниже.

FFIEC 001

Годовой отчет о трастовых активах

Ссылка на форму

FFIEC 002

Отчет об активах и обязательствах американских филиалов и агентств иностранных банков

Ссылка на форму

ФФИЭК 002s

Отчет об активах и обязательствах неамериканского Филиал, управляемый или контролируемый американским филиалом или агентством иностранного (неамериканского) банка

Ссылка на форму

FFIEC 004

Отчет о задолженности исполнительных директоров и основных акционеров и связанных с ними долей перед банками-корреспондентами

Ссылка на форму

FFIEC 006

Годовой отчет о международной фидуциарной деятельности

Ссылка на форму

FFIEC 009/FFIEC 009a

Отчет о воздействии в стране/Информационный отчет о воздействии в стране

Ссылка на форму

FFIEC 016

Ежегодный отчет о стресс-тестировании по закону Додда-Франка для депозитных учреждений и холдинговых компаний с общей суммой консолидированных активов от 10 до 50 миллиардов долларов США

Ссылка на форму

FFIEC 019

Отчет о воздействии на страну для филиалов и агентств иностранных банков в США

Ссылка на форму

FFIEC 030/FFIEC 030S

Отчет о состоянии иностранного отделения/Сокращенный отчет иностранного отделения о состоянии

Ссылка на форму

FFIEC 031

Консолидированные отчеты о состоянии и доходах для банка с местным и иностранным офисами

Ссылка на форму

Последнее обновление: 27 июня 2022 г.

Что нужно знать о краже личных данных

Узнайте, что такое кража личных данных, как защитить себя от нее и как узнать, украл ли кто-то ваши личные данные.

- Что такое кража личных данных?

- Как защитить себя от кражи личных данных

- Как узнать, украл ли кто-то вашу личность

- Услуги мониторинга, услуги восстановления и страхование от кражи личных данных

Что такое кража личных данных?

Кража личных данных — это когда кто-то использует вашу личную или финансовую информацию без вашего разрешения.

Они могут украсть ваше имя и адрес, номер кредитной карты или банковского счета, номер социального страхования или номера счетов медицинского страхования. И они могли бы использовать их до

- покупать вещи с помощью кредитных карт

- получить новые кредитные карты на свое имя

- открыть счет телефона, электричества или газа на ваше имя

- украсть возврат налога

- использовать медицинскую страховку для получения медицинской помощи

- притворяться тобой, если их арестуют

Как защитить себя от кражи личных данных

Принятие мер по защите вашей личной информации может помочь вам избежать кражи личных данных. Вот что вы можете сделать, чтобы опередить похитителей личных данных.

Защитите документы, содержащие личную информацию

Храните свои финансовые документы, карты социального обеспечения и Medicare, а также любые другие документы, содержащие личную информацию, в надежном месте. Когда вы решите избавиться от этих документов, уничтожьте их, прежде чем выбрасывать. Если у вас нет измельчителя, найдите местный день уничтожения или используйте маркер, чтобы зачеркнуть номера счетов.

Если вы получаете по почте выписки с личной информацией, заберите почту из почтового ящика как можно скорее.

Задавайте вопросы, прежде чем сообщать свой номер социального страхования

Некоторым организациям требуется ваш номер социального страхования, чтобы идентифицировать вас. Эти организации включают IRS, ваш банк и вашего работодателя. Организации, подобные этой, которым действительно нужен ваш номер социального страхования, не будут звонить, писать по электронной почте или писать вам, чтобы попросить его.

Другим организациям, которые могут запросить у вас номер социального страхования, он может и не понадобиться. Эти организации включают поставщика медицинских услуг, компанию или школу вашего ребенка. Задайте эти вопросы, прежде чем дать им свой номер социального страхования:

- Зачем вам это нужно?

- Как ты будешь его защищать?

- Можно ли использовать другой идентификатор?

- Можно ли использовать только последние четыре цифры моего номера социального страхования?

Защитите свою информацию от мошенников в Интернете и на вашем телефоне

Если вы входите в онлайн-аккаунт, используйте надежный пароль.

Добавьте многофакторную аутентификацию для учетных записей, которые ее предлагают. Многофакторная аутентификация обеспечивает дополнительную безопасность, требуя два или более учетных данных для входа в вашу учетную запись. Дополнительные учетные данные, необходимые для входа в вашу учетную запись, делятся на две категории: что-то, что у вас есть — например, код доступа, который вы получаете через текстовое сообщение или приложение для аутентификации, или что-то, чем вы являетесь — например, сканирование вашего отпечатка пальца, вашей сетчатки или вашего лицо.![]() Многофакторная аутентификация затрудняет доступ мошенников к вашим учетным записям, если они узнают ваше имя пользователя и пароль.

Многофакторная аутентификация затрудняет доступ мошенников к вашим учетным записям, если они узнают ваше имя пользователя и пароль.

Не сообщайте свою личную информацию тем, кто звонит, пишет вам по электронной почте или пишет текстовые сообщения. Это может быть мошенник, пытающийся украсть вашу информацию.

Смотреть 5 способов защитить свою личность.

Как узнать, украл ли кто-то вашу личность

Помимо принятия мер по защите вашей информации, полезно знать, как узнать, украл ли кто-то вашу личность. Есть вещи, которые вы можете сделать самостоятельно, чтобы обнаружить кражу личных данных. Есть также компании, которые продают кредитные услуги и услуги по мониторингу личности.

Что вы можете сделать, чтобы обнаружить кражу личных данных

Вот что вы можете сделать, чтобы обнаружить кражу личных данных:

- Отслеживайте, какие счета вы должны и когда они должны быть оплачены. Если вы перестали получать счета, это может быть признаком того, что кто-то изменил ваш платежный адрес.

- Просмотрите свои счета. Плата за вещи, которые вы не покупали, может быть признаком кражи личных данных. Так что, возможно, нового законопроекта вы не ожидали.

- Проверьте выписку по банковскому счету. Снятие средств, которое вы не производили, может быть признаком кражи личных данных.

- Получите и просмотрите свои кредитные отчеты. Учетные записи на ваше имя, которые вы не узнаете, могут быть признаком кражи личных данных. Вот как вы можете получить бесплатные кредитные отчеты.

Если вы обнаружите, что кто-то неправомерно использует вашу личную информацию, посетите IdentityTheft.gov, чтобы сообщить о краже личных данных и исправить ситуацию.

Услуги мониторинга, услуги восстановления и страхование от кражи личных данных

Многие компании продают услуги по защите от кражи личных данных, которые могут включать кредитный мониторинг, мониторинг личных данных, услуги по восстановлению личных данных и страхование от кражи личных данных. Эти услуги также могут предлагаться вашим банком

Эти услуги также могут предлагаться вашим банком

- или кредитным союзом .

- поставщик кредитных карт

- Программа льгот для работодателя

- страховая компания

Службы кредитного мониторинга

Службы кредитного мониторинга сканируют активность, которая отображается в ваших кредитных отчетах. Они могут контролировать деятельность одного, двух или всех трех основных кредитных бюро — Equifax, Experian и TransUnion.

Службы кредитного мониторинга обычно предупреждают вас, когда

- компания проверяет вашу кредитную историю

- в ваших кредитных отчетах появляется новый кредит или счет кредитной карты

- кредитор или сборщик долгов говорит, что ваш платеж просрочен

- публичных записей показывают, что вы подали заявление о банкротстве

- кто-то подает на вас в суд

- изменяется ваш кредитный лимит

- ваша личная информация, такая как ваше имя, адрес или номер телефона, изменяется

Службы кредитного мониторинга не будут предупреждать вас, когда

- кто-то снимает деньги с вашего банковского счета

- кто-то использует ваш номер социального страхования для подачи налоговой декларации и получения возмещения

Если вы рассматриваете возможность использования службы кредитного мониторинга, вот несколько вопросов, которые вы можете им задать:

- Как часто вы проверяете кредитные отчеты на наличие изменений?

- Какое из трех кредитных бюро вы контролируете?

- Ограничено ли количество просмотров кредитных отчетов?

- Будет ли с меня взиматься плата каждый раз, когда я просматриваю свои кредитные отчеты?

- Включены ли другие услуги, например доступ к моему кредитному рейтингу?

Услуги по мониторингу личных данных

Компании, предлагающие услуги по мониторингу личных данных, проверяют базы данных, собирающие различные типы информации, на предмет наличия в них новой или неточной информации о вас. Это может быть признаком того, что кто-то использует вашу личную информацию. Эти службы могут обнаруживать использование вашей личной информации, которое не будет отображаться в вашем кредитном отчете.

Это может быть признаком того, что кто-то использует вашу личную информацию. Эти службы могут обнаруживать использование вашей личной информации, которое не будет отображаться в вашем кредитном отчете.

Службы мониторинга личности могут сообщить вам, когда ваша информация появится в

- запросе на изменение адреса

- протоколы суда или ареста

- заказов на новые коммунальные, кабельные или беспроводные услуги

- заявление на получение кредита до зарплаты

- запрос на обналичивание чека

- в социальных сетях

- на веб-сайтах, которые похитители личных данных используют для торговли украденной информацией

Большинство служб мониторинга идентификации не будут предупредит вас, если кто-то использует вашу информацию, чтобы

- подать налоговую декларацию и получить возмещение

- получить льготы Medicare

- получить льготы Medicaid

- получать социальные пособия

- заявка на пособие по социальному обеспечению

- заявка на пособие по безработице

Услуги по восстановлению личных данных

Компании, которые продают кредитные услуги и услуги по мониторингу личных данных, также могут предлагать услуги по восстановлению личных данных, чтобы помочь вам исправить любой ущерб, причиненный кражей личных данных. Эти услуги могут быть включены или оплачиваться дополнительно. Некоторые из услуг, которые они предлагают, могут быть вещами, которые вы можете сделать самостоятельно за небольшую плату или бесплатно.

Эти услуги могут быть включены или оплачиваться дополнительно. Некоторые из услуг, которые они предлагают, могут быть вещами, которые вы можете сделать самостоятельно за небольшую плату или бесплатно.

Службы восстановления личности обычно предоставляют вам доступ к консультантам или кураторам, которые помогут вам восстановить вашу личность. Они могут

- помочь вам написать письма кредиторам и коллекторам

- заморозить ваш кредитный отчет, чтобы похитители личных данных не открыли новые учетные записи на ваше имя

- проведет вас через документы, которые вы должны просмотреть

Некоторые службы будут представлять вас в отношениях с кредиторами или другими учреждениями, если вы официально предоставите им полномочия действовать от вашего имени.

Страхование от кражи личных данных

Компании, продающие услуги мониторинга, также могут предлагать страхование от кражи личных данных. Эти услуги могут быть включены или оплачиваться дополнительно.

Страхование от кражи личных данных может покрывать

- наличные расходы, непосредственно связанные с восстановлением вашей личности, например

- стоимость копирования документов

- почтовые расходы на пересылку документов

- расходы на нотариальное заверение документов

- заработная плата, которую вы потеряли

- судебных издержек, которые вы заплатили

Страхование от кражи личных данных, как правило, не возмещает вам украденные деньги или финансовые убытки, возникшие в результате кражи. Большинство полисов не окупятся, если ваша потеря покрывается страховкой вашего домовладельца или арендатора. Если вы подумываете о страховании от кражи личных данных, спросите о франшизе и узнайте, что покрывается, а что нет.

Узнайте, как распознать признаки кражи личных данных в медицинских целях, кражи налоговых данных и кражи личных данных детей.

Там, где финансовая отчетность все еще не соответствует требованиям

Краткая идея

Проблема

Несмотря на ужесточение финансовых правил, таких как законы Сарбейнса-Оксли и Додда-Франка, инвесторы, члены совета директоров и руководители по-прежнему не могут полагаться на финансовые отчеты, чтобы принимать мудрые решения о том, инвестировать ли в компанию или приобретать ее. , по нескольким причинам.

, по нескольким причинам.

Почему это происходит

Во-первых, ошибочные оценки закрадываются в финансовые отчеты, даже если они сделаны добросовестно. Во-вторых, стандартные показатели часто не отражают реальную стоимость компаний, особенно инновационных фирм на новых рынках. И в-третьих, руководители по-прежнему сталкиваются с серьезными стимулами для манипулирования цифрами.

Что с этим делать

В этой статье авторы исследуют влияние недавних финансовых правил и рассматривают новые методы борьбы с игровыми показателями.

Обучение на испанском языке

Ler em português

В идеальном мире инвесторы, члены правления и руководители были бы полностью уверены в финансовой отчетности компаний. Они могли полагаться на цифры, чтобы делать разумные оценки величины, времени и неопределенности будущих денежных потоков и судить, была ли полученная оценка стоимости справедливо представлена в текущей цене акций. И они могли принимать мудрые решения о том, инвестировать ли в компанию или приобретать ее, способствуя тем самым эффективному распределению капитала.

К сожалению, в реальном мире этого не происходит по нескольким причинам. Во-первых, корпоративная финансовая отчетность обязательно зависит от оценок и суждений, которые могут быть в значительной степени ошибочными, даже если они сделаны добросовестно. Во-вторых, стандартные финансовые показатели, предназначенные для сравнения между компаниями, могут быть не самым точным способом оценки стоимости той или иной конкретной компании — это особенно касается инновационных фирм в странах с быстро развивающейся экономикой, — что приводит к неофициальным показателям, которые приходят с их собственные проблемы. Наконец, менеджеры и руководители регулярно сталкиваются с серьезными стимулами для преднамеренного внесения ошибок в финансовую отчетность.

Летом 2001 года мы опубликовали на этих страницах статью («Осторожно ступайте по этим минным полям бухгалтерского учета»), призванную помочь акционерам понять, каким образом руководители используют корпоративную финансовую отчетность для манипулирования результатами и искажения истинной стоимости своих компаний. . В следующем месяце Enron рухнула, что привело к принятию правил Сарбейнса-Оксли в Соединенных Штатах. Шесть лет спустя финансовый мир рухнул, что привело к принятию правил Додда-Франка и глобальной инициативе по устранению различий между американскими и международными режимами бухгалтерского учета.

. В следующем месяце Enron рухнула, что привело к принятию правил Сарбейнса-Оксли в Соединенных Штатах. Шесть лет спустя финансовый мир рухнул, что привело к принятию правил Додда-Франка и глобальной инициативе по устранению различий между американскими и международными режимами бухгалтерского учета.

Несмотря на множество реформ, корпоративный бухгалтерский учет остается туманным. Компании продолжают находить способы обмануть систему, а появление онлайн-платформ, резко изменившее конкурентную среду для всех предприятий, резко выявило недостатки традиционных показателей эффективности. В этом отчете о состоянии рассматриваются наиболее важные изменения в финансовой отчетности за последние годы, в частности влияние новых правил, регулирующих признание выручки, постоянное распространение неофициальных показателей эффективности и проблемы справедливой оценки стоимости активов.

Мы также рассматриваем более коварную и, возможно, более разрушительную практику манипулирования не цифрами в финансовых отчетах, а оперативными решениями, влияющими на эти цифры, для достижения краткосрочных результатов. Поиск способов уменьшить такое поведение является проблемой для профессии бухгалтера, но она может быть решена с помощью новых аналитических методов. Рассмотрим каждую из этих проблем по очереди.

Поиск способов уменьшить такое поведение является проблемой для профессии бухгалтера, но она может быть решена с помощью новых аналитических методов. Рассмотрим каждую из этих проблем по очереди.

Проблема 1: Универсальные стандарты

В 2002 году казалось, что мир стоит на пороге бухгалтерской революции. В настоящее время осуществляется инициатива по созданию единого набора международных стандартов бухгалтерского учета с конечной целью объединения Общепринятых принципов бухгалтерского учета США (ОПБУ) и Международных стандартов финансовой отчетности (МСФО), которые европейские страны находятся в процессе принятия. К 2005 году все публичные компании в Европейском союзе теоретически отказались от своих местных стандартов бухгалтерского учета в пользу МСФО. Сегодня не менее 110 стран мира используют систему в той или иной форме.

Но в широком смысле конвергенция застопорилась, и дальнейшие существенные изменения в ближайшем будущем кажутся маловероятными. Безусловно, прогресс был достигнут, но понимание истинной стоимости фирмы и сравнение счетов компаний в разных странах по-прежнему остаются серьезными проблемами.

Рассмотреть последствия невозможности согласования GAAP и IFRS. Анализ целей инвестиций, приобретений или конкурентов во многих случаях по-прежнему будет требовать сравнения финансовой отчетности в соответствии с двумя различными режимами учета: Pfizer и GlaxoSmithKline, Exxon и BP, Walmart и Carrefour — в каждом случае одна компания использует GAAP, а другая использует МСФО. Влияние на результаты вряд ли тривиально. Возьмите британскую кондитерскую компанию Cadbury. Незадолго до того, как его приобрела американская фирма Kraft в 2009 г., она сообщила о прибыли по МСФО в размере 690 миллионов долларов. По GAAP эта прибыль составила всего 594 миллиона долларов — почти на 14% меньше. Точно так же рентабельность собственного капитала Cadbury, основанная на GAAP, составила 9%, что на целых пять процентных пунктов ниже, чем по МСФО (14%). Такие различия достаточно велики, чтобы изменить решение о приобретении.

Еще больше усложняет ситуацию то, что способ применения положений МСФО сильно различается в разных странах. Каждая из них имеет свою собственную систему регулирования и соблюдения, и во многих странах (особенно в наиболее быстро развивающихся развивающихся регионах) соблюдение и обеспечение соблюдения слабы. Качество и независимость профессии бухгалтера также часто неоднородны.

Каждая из них имеет свою собственную систему регулирования и соблюдения, и во многих странах (особенно в наиболее быстро развивающихся развивающихся регионах) соблюдение и обеспечение соблюдения слабы. Качество и независимость профессии бухгалтера также часто неоднородны.

Результаты по GAAP и по МСФО могут отличаться достаточно, чтобы изменить решение о приобретении.

Столь же тревожным является тот факт, что многие страны создали свои собственные версии системы МСФО, внося «вырезания» (удаление оскорбительных отрывков) и «вырезания» (дополнения) в официальном стандарте, обнародованном Международными стандартами финансовой отчетности. Правление (IASB). Яркими примерами являются Индия и Китай. Таким образом, хотя некоторые страны, в том числе Австралия и Канада, приняли полную версию МСФО без подделок, всегда стоит проверить, не приняла ли интересующая вас компания усеченную или искаженную версию.

Проблема 2: Признание доходов

Признание доходов — сложная часть регулятивной головоломки. Предположим, вы продаете смартфон, интернет-услугу или пакет программного обеспечения стоимостью 30 миллионов долларов частному лицу или компании. Контракт на этот продукт или услугу часто включает будущие обновления, стоимость которых невозможно предсказать на момент продажи. Поэтому невозможно определить, какую прибыль принесет продажа.

Предположим, вы продаете смартфон, интернет-услугу или пакет программного обеспечения стоимостью 30 миллионов долларов частному лицу или компании. Контракт на этот продукт или услугу часто включает будущие обновления, стоимость которых невозможно предсказать на момент продажи. Поэтому невозможно определить, какую прибыль принесет продажа.

В соответствии с действующими правилами GAAP, если нет объективного способа заранее измерить такие затраты, бизнесу не разрешается отражать какой-либо доход от этой продажи до тех пор, пока не будут выполнены все требования по обновлению и не будут известны их затраты, что может занять несколько лет. . Это положение побудило некоторые компании-разработчики программного обеспечения подписать контракты, которые предусматривают отдельные цены на обновления и другие услуги, стоимость которых трудно оценить. При этом компании решают проблему учета, но ставят под угрозу свою способность принять более привлекательную стратегию объединения. Результатом является порочная система, в которой правила бухгалтерского учета влияют на то, как ведется бизнес, а не сообщают о результатах деятельности компаний.

Недостатки практики признания доходов также заставляют компании все чаще использовать неофициальные меры для отчетности о финансовых результатах, особенно для предприятий, работающих в виртуальном пространстве. Колоссальный успех социальных сетей, таких как Facebook, Twitter и Ren Ren; сайты фэнтези-спорта и игр, такие как Changyou и Zynga; и онлайн-рынки, такие как Amazon, eBay и Alibaba, быстро продемонстрировали, что традиционные принципы признания и измерения доходов и расходов не позволяют им по-настоящему отражать стоимость своего бизнеса в отчетных отчетах. Неудивительно, что эти компании вскоре начали применять альтернативные способы отчетности о доходах. Например, в 2015 году Twitter сообщил о чистых убытках по GAAP в размере 521 миллиона долларов; он также предложил не один, а два показателя прибыли не по GAAP, которые показали положительный доход: скорректированная EBITDA в размере 557 миллионов долларов и чистая прибыль без GAAP в размере 276 миллионов долларов.

Изменение в следующем году правил как МСФО, так и ОПБУ должно смягчить порочности текущей практики признания выручки.![]() Новые правила позволят компаниям, которые объединяют будущие товары и услуги в контракты, признавать выручку в том году, когда она получена, используя оценки будущих затрат и доходов.

Новые правила позволят компаниям, которые объединяют будущие товары и услуги в контракты, признавать выручку в том году, когда она получена, используя оценки будущих затрат и доходов.

Как это будет работать? Рассмотрим компанию, которая предлагает контракт на программное обеспечение на 30 миллионов долларов, состоящий из двух частей: программного обеспечения и обновлений на пять лет. Программный компонент, разработка которого стоила 4 миллиона долларов, продается за 20 миллионов долларов. Обновления, стоимость которых неизвестна, включены в цену на дополнительные 10 миллионов долларов. Текущие правила GAAP требуют, чтобы бизнес не признавал выручку от обновлений до конца пятого года, когда будет доступна полная информация о затратах. Но в соответствии с новыми правилами (и в соответствии с действующими правилами МСФО) компания может оценить стоимость предоставления этих обновлений, чтобы позволить ей признать выручку. Если, скажем, она оценивает затраты в 5 миллионов долларов, МСФО позволит компании признать прибыль в 5 миллионов долларов, равномерно распределенную в течение пяти лет.

Но это изменение не устранит проблемы полностью. В конце концов, оценка затрат требует от менеджеров принятия суждений, что дает еще одну возможность сделать добросовестные ошибки или преднамеренно исказить оценки таким образом, чтобы полученные доходы были ближе к достижению финансовых целей. Таким образом, по мере того, как эти новые стандарты признания выручки будут приняты и внедрены в соответствии с GAAP и IFRS, инвесторам необходимо будет внимательно изучить допущения и методы, используемые для оценки затрат и отчетности о доходах.

Проблема 3: Неофициальные показатели доходов

Хотя неофициальные показатели доходов являются относительно новыми для многих компаний, все виды бизнеса уже давно используют показатели доходов, не соответствующие GAAP и МСФО. Возможно, наиболее популярным является показатель EBITDA (или прибыль до вычета процентов, налогов, износа и амортизации), особенно фаворит среди инвесторов в частные инвестиции, поскольку считается, что он обеспечивает быстрый показатель суммы денежного потока, доступного для обслуживания долга. В технологическом секторе распространены меры, не относящиеся к GAAP; во время первой волны доткомов компании начали использовать «зрительные яблоки», «просмотры страниц» и т. д., чтобы убедить аналитиков и инвесторов в том, что их бизнес имеет ценность, несмотря на отсутствие прибыли (а иногда даже дохода).

В технологическом секторе распространены меры, не относящиеся к GAAP; во время первой волны доткомов компании начали использовать «зрительные яблоки», «просмотры страниц» и т. д., чтобы убедить аналитиков и инвесторов в том, что их бизнес имеет ценность, несмотря на отсутствие прибыли (а иногда даже дохода).

Сегодня закон Сарбейнса-Оксли требует, чтобы компании на биржах США сверяли показатели прибыли по GAAP с показателями, не предусмотренными GAAP, и аналогичное требование содержится в МСФО. Кроме того, Комиссия по ценным бумагам и биржам требует, чтобы руководство могло аргументировать включение альтернативной меры в раскрываемую финансовую информацию. Например, компания может обосновать использование меры, не предусмотренной GAAP, отметив, что она требуется одним из ее ковенантов по облигациям.

Хотя эти изменения являются шагами в правильном направлении, они не решили проблему, и в отчетах остаются огромные расхождения. Например, в 2014 году Twitter сообщил об убытках по GAAP на акцию в размере 0,9 доллара США. 6, но прибыль не по GAAP составляет 0,34 доллара на акцию. В 2015 году Amazon сообщила, что прибыль на акцию по GAAP составила 0,37 доллара, а прибыль на акцию без учета GAAP — 4,14 доллара. Альтернативный показатель дал относительно скромное отношение цены к прибыли, равное 106, а не умопомрачительные 1192. Это говорит о том, что неофициальные показатели могут лучше отражать доходы.

6, но прибыль не по GAAP составляет 0,34 доллара на акцию. В 2015 году Amazon сообщила, что прибыль на акцию по GAAP составила 0,37 доллара, а прибыль на акцию без учета GAAP — 4,14 доллара. Альтернативный показатель дал относительно скромное отношение цены к прибыли, равное 106, а не умопомрачительные 1192. Это говорит о том, что неофициальные показатели могут лучше отражать доходы.

Опасность, однако, заключается в том, что альтернативные меры обычно индивидуальны. Даже часто используемые показатели, такие как EBITDA, могут быть несопоставимы от бизнеса к бизнесу — или в одной и той же компании от одного года к другому — из-за различий в том, что включено или исключено в расчете. Инвесторы и аналитики должны и впредь проявлять большую осторожность при интерпретации неофициальных показателей прибыли и внимательно следить за корпоративными объяснениями, которые могут зависеть от использования (или злоупотребления) управленческими суждениями.

Задача 4: Учет справедливой стоимости

Руководители и инвесторы имеют в своем распоряжении два показателя для определения стоимости активов фирмы: первоначально уплаченная цена (то есть стоимость приобретения или историческая стоимость) и сумма, которую эти активы принесут в случае продажи сегодня (справедливая стоимость).

Около 25 лет назад, до появления Интернета, корпоративная финансовая отчетность основывалась на первом, важное достоинство которого состоит в том, что его легко проверить. Однако сегодня компании используют справедливую стоимость для растущего числа классов активов в надежде, что анализ балансовых отчетов даст более достоверную картину текущей экономической реальности. Но поскольку не все согласны с тем, что означает «справедливая стоимость», эта мера привнесла огромную субъективность в процесс финансовой отчетности, создав новые проблемы как для составителей, так и для пользователей финансовой отчетности.

В 2014 году Twitter сообщил об убытке в размере 0,96 доллара США на акцию при использовании одного показателя, но прибыли в размере 0,34 доллара США при использовании другого.

Когда в 2008 году разразился финансовый кризис, Советом по стандартам финансового учета США, Комиссией по ценным бумагам и биржам США, Советом по МСФО и Советом по надзору за бухгалтерским учетом публичных компаний было принято множество поправок к методам расчета справедливой стоимости. Sarbanes-Oxley для надзора за аудитом публичных компаний. Цель состояла в том, чтобы научить аудиторов тому, как проверять справедливую стоимость, но в результате путаницы стало больше, а не меньше. Процесс измерения оказался сложным, часто очень субъективным и противоречивым.

Sarbanes-Oxley для надзора за аудитом публичных компаний. Цель состояла в том, чтобы научить аудиторов тому, как проверять справедливую стоимость, но в результате путаницы стало больше, а не меньше. Процесс измерения оказался сложным, часто очень субъективным и противоречивым.

Рассмотрим учет греческих облигаций европейскими банками в 2011 году, во время одного из, казалось бы, бесконечного потока кризисов, связанных с государственным долгом в Греции. Списание облигаций варьировалось от 21% до 51% — поразительное несоответствие, если учесть, что все крупные европейские финансовые учреждения имеют доступ к одним и тем же рыночным данным и проверяются одними и теми же четырьмя бухгалтерскими фирмами. Королевский банк Шотландии, например, признал расходы на прибыль во втором квартале 2011 года в размере 733 млн фунтов стерлингов после списания на 51% от балансовой стоимости в размере 1,45 млрд фунтов стерлингов для своего портфеля государственных облигаций Греции. При этом RBS следовала иерархии справедливой стоимости МСФО (и GAAP), которая гласит, что если доступны наблюдаемые рыночные цены, они должны использоваться. Исходя из этого, RBS отметил, что рыночные цены упали чуть более чем на половину цены, уплаченной за эти облигации при их выпуске.

Исходя из этого, RBS отметил, что рыночные цены упали чуть более чем на половину цены, уплаченной за эти облигации при их выпуске.

Тем временем два французских финансовых учреждения, BNP Paribas и CNP Assurances, изучили те же данные и решили списать облигации всего на 21%. Они отвергли рыночные цены на сомнительных основаниях, что рынок слишком неликвиден, чтобы дать «справедливую» оценку. Вместо этого они прибегли к так называемым оценкам справедливой стоимости «уровня 3» в процессе, известном как рыночная оценка, используемая RBS.

Если такие трудности возникают с торгуемыми ценными бумагами, представьте себе, насколько сложно последовательно применять принципы справедливой стоимости к нематериальным активам, таким как деловая репутация, патенты, соглашения о доходах и проекты исследований и разработок. Что еще хуже, раскрытие информации о том, как оцениваются нематериальные активы, должно содержать только базовую информацию о предположениях, на основании которых были получены оценки. Трудно представить, как ситуация может улучшиться: редко можно найти годовой отчет SEC (10 КБ) объемом менее 150 страниц. Если бы эти отчеты включали полное раскрытие допущений, лежащих в основе оценок справедливой стоимости (если бы такое вообще было возможно), объем отчетов был бы огромным.

Трудно представить, как ситуация может улучшиться: редко можно найти годовой отчет SEC (10 КБ) объемом менее 150 страниц. Если бы эти отчеты включали полное раскрытие допущений, лежащих в основе оценок справедливой стоимости (если бы такое вообще было возможно), объем отчетов был бы огромным.

Проблема 5: Готовить решения, а не книги

Когда бухгалтеры, аналитики, инвесторы и директора говорят об играх с бухгалтерским учетом, они обычно сосредотачиваются на том, как начисляются затраты в отчетах компании. Менеджеры могут, например, выбрать избыточное резервирование, то есть намеренно завышать расходы или убытки, такие как безнадежные долги или затраты на реструктуризацию, чтобы создать скрытый резерв в виде баночек с печеньем, который можно использовать в будущих периодах для искусственного завышения прибыли. Или компания может создать неполный резерв, намеренно задерживая признание расходов или убытков в текущем году. В этом случае прибыль берется из будущих периодов, чтобы увеличить прибыль в настоящем.

Недавние изменения в правилах GAAP и IFRS сделали такую деятельность менее вопиющей, чем когда-то, хотя избыточное резервирование, скорее всего, всегда будет с нами. Менеджеры хотят гибкости бухгалтерского учета, которая возникает из-за наличия скрытых резервов, и внешние аудиторы позволят им это сойти с рук (в определенных пределах), потому что компании вряд ли будут привлечены к ответственности за занижение прибыли. Аудиторы гораздо больше опасаются, что их клиенты занижают затраты (и, следовательно, завышают прибыль).

В целом, правила ослабили возможности компаний манипулировать финансовыми отчетами, и в ответ игра с результатами переместилась в область, которую правила бухгалтерского учета с трудом могут достичь: принятие корпоративных решений, которые служат интересам краткосрочной отчетности, но подрывают долгосрочная производительность.

Менеджеры манипулируют цифрами, манипулируя операциями, а не отчетами.

В исследовании, опубликованном в журнале Journal of Accounting and Economics , было опрошено более 400 руководителей высшего звена на предмет того, как их компании управляют отчетной прибылью. Исследователи попросили руководителей представить сценарий, в котором их компания находится на пути к невыполнению плана по прибыли за квартал. В рамках ограничений GAAP, какой выбор они могут сделать для достижения цели?

Исследователи попросили руководителей представить сценарий, в котором их компания находится на пути к невыполнению плана по прибыли за квартал. В рамках ограничений GAAP, какой выбор они могут сделать для достижения цели?

Исследование показало, что менеджеры склонны манипулировать результатами не тем, как они сообщают о производительности, а тем, как они рассчитывают свои оперативные решения. Например, почти 80 % респондентов заявили, что если им не удастся достичь целей по доходам, они сократят дискреционные расходы (такие как исследования и разработки, реклама, техническое обслуживание, наем и обучение сотрудников). Более 55% заявили, что отложат начало нового проекта, даже если это повлечет за собой небольшую потерю стоимости. Почти 40% заявили, что, если им грозит невыполнение поставленных целей, они предоставят клиентам стимулы покупать больше в этом квартале.

Менеджеры также манипулируют цифрами, манипулируя производством. Например, если компания имеет значительный избыток производственных мощностей, менеджеры могут увеличить выпуск продукции, позволяя распределить фиксированные производственные затраты на большее количество единиц продукции. Результатом является снижение себестоимости единицы продукции и, следовательно, снижение себестоимости реализации и повышение прибыли. Но эта практика также приводит к высоким запасам готовой продукции, что ложится тяжелым бременем на компанию в обмен на это краткосрочное улучшение прибыли, как показывает одно исследование автомобильной промышленности. Когда огромное количество непроданных автомобилей простаивает на стоянках в течение длительного времени, с ними могут случиться плохие (и дорогостоящие) вещи: лобовые стекла и шины могут треснуть, дворники сломаются, аккумуляторы разрядятся и так далее. Компании приходится наращивать расходы на маркетинг, снижать цены и предлагать дорогие дополнительные услуги, такие как 0% финансирования, только для того, чтобы клиенты покупали. И сам акт снижения цен может принести в жертву с трудом заработанный капитал автопроизводителя.

Результатом является снижение себестоимости единицы продукции и, следовательно, снижение себестоимости реализации и повышение прибыли. Но эта практика также приводит к высоким запасам готовой продукции, что ложится тяжелым бременем на компанию в обмен на это краткосрочное улучшение прибыли, как показывает одно исследование автомобильной промышленности. Когда огромное количество непроданных автомобилей простаивает на стоянках в течение длительного времени, с ними могут случиться плохие (и дорогостоящие) вещи: лобовые стекла и шины могут треснуть, дворники сломаются, аккумуляторы разрядятся и так далее. Компании приходится наращивать расходы на маркетинг, снижать цены и предлагать дорогие дополнительные услуги, такие как 0% финансирования, только для того, чтобы клиенты покупали. И сам акт снижения цен может принести в жертву с трудом заработанный капитал автопроизводителя.

Что делает эти выводы настолько тревожными, так это не только то, что игровые практики широко распространены, но и то, что такие действия не являются нарушениями GAAP или IFRS. Руководители корпораций могут делать все, что им заблагорассудится, зная, что аудиторы не могут бросить им вызов. Более того, такое деструктивное поведение чрезвычайно трудно обнаружить в соответствии с действующими правилами раскрытия информации.

Руководители корпораций могут делать все, что им заблагорассудится, зная, что аудиторы не могут бросить им вызов. Более того, такое деструктивное поведение чрезвычайно трудно обнаружить в соответствии с действующими правилами раскрытия информации.

Новые аналитические инструменты могут помочь

Инвесторы и члены совета директоров понимают, что манипулирование операционными решениями с целью сообщить о более высоких доходах в краткосрочной перспективе сопряжено с реальным риском снижения конкурентоспособности компании в долгосрочной перспективе. Также ясно, что по мере того, как правила бухгалтерского учета продолжают совершенствоваться и предотвращать мошенничество в бухгалтерском учете, но стимулы руководителей к достижению краткосрочных целей остаются сильными, компании будут все чаще готовить решения, а не вести учет. Таким образом, инвесторы и директора должны будут требовать более подробной информации о тех операционных решениях, которые наиболее подвержены манипуляциям, чтобы определить, принимаются ли они по разумным деловым причинам или для искусственного повышения финансовых результатов.

Конечно, это создаст практические проблемы с точки зрения огромного объема сообщаемой информации и по-прежнему будет включать труднопроверяемые предположения. На самом деле, нормативные требования, которые создают все более длинные отчеты, могут быть упражнением в уменьшении отдачи. Возможно, нам нужны более разумные подходы к анализу имеющихся данных. Хорошая новость заключается в том, что аналитики и инвесторы все чаще применяют новые методы.

Закон Бенфорда.

Один из подходов к анализу отчетов компаний, недавно получивший популярность на финансовых рынках, основан на законе Бенфорда о частотном распределении первых цифр в наборах числовых данных. Закон существует уже давно, но только недавно он стал применяться в бухгалтерском учете и в финансовом секторе: страховые компании начали использовать его для выявления ложных требований, IRS для выявления налогового мошенничества, а бухгалтерские фирмы «Большой четверки» для выявлять нарушения бухгалтерского учета.

Названный в честь британского ученого начала 20-го века, закон гласит, что в списках чисел из любого естественного источника данных — списаний по кредитным картам, проводок по закупкам, кассовых чеков — первая цифра каждого числа будет 1 (например, , 1, 157, 1820) примерно в 30% случаев. Первая цифра будет равна 2 примерно в 18% случаев, а каждое последующее число будет представлять все меньшую пропорцию, вплоть до точки, где 9 будет встречаться в качестве первой цифры менее чем в 5% случаев. Было обнаружено, что это распределение справедливо для практически безграничного множества наборов данных: длина рек (в футах и в метрах), население городов и стран, объемы торгов на фондовых биржах, количество рейтинговых очков для профессионалов тенниса, молекулярные массы химических веществ, высота самых высоких зданий мира и так далее.

Бухгалтерские переменные также должны распределяться в соответствии с законом Бенфорда — и так оно и есть, пока не происходит сознательной манипуляции данными. На самом деле распределение сохраняется, даже если цифры конвертируются из одной валюты в другую. Если набор учетных данных отклоняется от закона Бенфорда, это может рассматриваться как свидетельство манипуляции.

На самом деле распределение сохраняется, даже если цифры конвертируются из одной валюты в другую. Если набор учетных данных отклоняется от закона Бенфорда, это может рассматриваться как свидетельство манипуляции.

Предположим, что бухгалтерская фирма проверяет финансовую отчетность компании. Если необычно большое количество первых цифр в бухгалтерских данных составляет 7, 8 или 9, это может указывать на сознательные усилия менеджеров по уточнению чисел для достижения желаемых финансовых результатов.

Вербальные сигналы.

Еще один инструмент для выявления недобросовестных действий появился в результате исследования двух ученых-бухгалтеров, которые проанализировали стенограммы почти 30 000 телеконференций генеральных и финансовых директоров США с 2003 по 2007 год. Исследователи опирались на психологические исследования, которые показывают, как речевые модели людей меняются, когда они лгут. Они обнаружили несколько словесных сигналов, которые могли указать слушателю, что что-то не так со счетами компании. Например, в компаниях, которые позднее Комиссия по ценным бумагам и биржам вынудила сделать серьезные пересчеты основных финансовых показателей, лживые боссы продемонстрировали следующие закономерности:0012

Например, в компаниях, которые позднее Комиссия по ценным бумагам и биржам вынудила сделать серьезные пересчеты основных финансовых показателей, лживые боссы продемонстрировали следующие закономерности:0012

- Они относительно редко ссылались на акционерную стоимость (возможно, чтобы свести к минимуму риск судебного процесса).

- Они использовали чрезвычайно положительные слова (например, вместо того, чтобы описывать что-то как «хорошее», они называли это «фантастическим»).

- Они избегали использования слова «я» в пользу третьего лица.

- Они использовали меньше слов с нерешительностью, таких как «гм» и «эээ» (что может свидетельствовать о том, что их научили обманывать).

- Они чаще ругались матом.

Конечно, проблема в том, что менеджеров, намеревающихся обмануть, можно научить избегать этих маркеров. Но в то же время словесные сигналы могут быть полезным инструментом для членов совета директоров и других заинтересованных сторон, позволяющим выявлять нечестные действия.

Первые годы.