Тест: Ответы на тест по делопроизводству и персональному менеджменту

Тема: Ответы на тест по делопроизводству и персональному менеджменту

Раздел: Бесплатные рефераты по делопроизводству и персональному менеджменту

Тип: Тест | Размер: 26.78K | Скачано: 284 | Добавлен 20.12.12 в 12:59 | Рейтинг: +21 | Еще Тесты

1. Совокупность работ по документированию деятельности учреждения и по организации документов в нём – это:

1) объект делопроизводства;

2) делопроизводство;

3) создание системы документации;

4) единая государственная система документации.

2. Совокупность взаимосвязанных документов, применяемых в определённой сфере деятельности, – это :

1) система документации;

2) объект делопроизводства;

3) предмет делопроизводства;

4) единая государственная система документации.

3. Документационное обеспечение управления – это:

1) деятельность аппарата управления, охватывающая вопросы документирования и организации работы с документами в процессе осуществления им управленческих функций;

2) правильно оформленные документы, отражающие весь спектр управленческой деятельности предприятия;

3) организация документооборота в учреждении;

4) комплекс основных положений, определяющих и регламентирующих организацию документируемых процессов на предприятии.

4. Согласно ГОСТ делопроизводство – это:

1) оформление документов, определяющих весь спектр управленческой деятельности предприятия;

2) правильность оформления документов, определяющих весь спектр управленческой деятельности предприятия;

3) совокупность работ по документированию деятельности учреждения и по организации документов в нём;4) надлежащая организация документооборота в учреждении в соответствии с требованиями гост.

5. Стандартизация – это:

1) сверка документов учреждения с требования ГОСТ;

2) процесс установления и применения правил с целью упорядочения деятельности в делопроизводстве;

3) сверка документов учреждения с фактическим наличием соответствующих материальных благ;

4) комплекс положений, определяющих организацию документов на предприятии.

6. Система документации, созданная по единым правилам и требованиям, – это:

1) унифицированная система документации;

3) ГОСТ;

4) объект делопроизводства.

7. Комплекс основных положений, определяющих и регламентирующих организацию процессов на предприятии, – это:

1) ЕГСД: Единой государственной системы делопроизводства

2) ГОСТ;

3) объект делопроизводства;

4) унифицированная система документации.

8. Система документации – это:

1) совокупность взаимосвязанных документов, применяемых в определённой сфере деятельности;

2) совокупность всех документов, отвечающих требованиям ГОСТ;

3) совокупность всех документов, созданная в соответствии с ЕГСД;

4) оформление документов по единым правилам.

9. Что нельзя отнести к сфере делопроизводства?

1) оформление секретарём приказа о приёме на работу сотрудника;

2) оформление секретарём по просьбе начальника поздравительной телеграммы для его матери;

3) оформление секретарём по просьбе начальника служебной записки в вышестоящую инстанцию;

4) оформление секретарём протокола совещания руководителей отделов.

10. Объект делопроизводства – это:

1) оформление документов, отражающих весь спектр управленческой деятельности предприятия, а также организацию документооборота в учреждении;

2) система документов, созданная на основе единых стандартов;

3) правила, определяющие организацию документируемых процессов на предприятии;

4) совокупность документов, применяемых в определенной сфере деятельности.

11. Где на документе следует располагать государственный герб Российской Федерации?

1) в верхнем поле;

2) по центру листа;

3) в правом верхнем углу;

4) в левом верхнем углу.

12. В каком случае на документе не воспроизводится эмблема организации?

1) если на документе уже помещён герб Российской Федерации;

2) если на документе уже помещён герб субъекта Российской Федерации;

3) если на документе уже помещён герб Российской Федерации или герб субъекта Российской Федерации;

4) если организация не считает нужным помещать эмблему на документе.

13. Герб субъекта Российской Федерации помещается на бланках:

1) в верхнем поле;

2) по центру документа;

3) в правом верхнем углу;

4) в соответствии с правовыми актами субъектов Российской Федерации.

14. Где помещается товарный знак или эмблема организации?

1) в верхнем левом углу;

2) в верхнем правом углу;

3) в центре верхнего поля;

4) в соответствии с уставом или положением организации.

15. В каком случае оформляется код организации?

1) по желанию организации;

2) если такой код присвоен;

3) если документ является исходящим;

4) если документ является особо важным.

16. Как должен оформляться код организации?

1) в виде цифр в правой верхней части страницы №1;

2) в виде цифр в левой верхней части страницы №1;

3) в виде букв и цифр в левой верхней части страницы №1;

4) в виде букв и цифр в правой верхней части страницы №1.

17. В соответствии с чем проставляется код формы документа?

1) в соответствии с внутренними правилами организации;

2) в соответствии с общероссийским классификатором управления документации;

3) в соответствии с надлежащим требованием ГОСТ;

4) в соответствии с ЕГСД.

18. Как должно указываться наименование организации?

1) в соответствии с положением об организации;

2) в соответствии с распоряжением вышестоящей организации;

3) в соответствии с распоряжением руководителя организации;

4) в соответствии с распоряжением юридической организации на основе Гражданского Кодекса Российской Федерации.

19. Где указывается наименование вышестоящей организации?

1) над наименованием организации, выпускающей документ;

2) под наименованием организации, выпускающей документ;

3) слева от наименования организации, выпускающей документ;

4) справа от наименования организации, выпускающей документ.

20. В каком случае на документах указывается полное наименование вышестоящей организации?

1) если сокращённое название у организации отсутствует;

2) если документ является исходящим;

3) если полное название состоит не более, чем из 5 слов;

4) если нижестоящая организация уважительно относится к вышестоящей.

21. В каких случаях приводится сокращённое наименование организации, выпускающей документ?

1) если полное название организации состоит более, чем из 5 слов;

2) если сокращенное наименование закреплено в учредительных документах организации;

3) если сокращенное наименование используется чаще, чем полное;

4) если документ является внутренним.

22. Где помещают сокращённое название организации выпускающей документ?

1) в скобках строкой ниже полного наименования;

2) в скобках на одной строке с полным наименованием организации;

3) в скобках строкой выше полного наименования;

4) строкой ниже полного наименования без скобок.

23. Если наряду с русским языком в субъекте Российской Федерации в качестве государственного используется национальный язык, то:

1) документ печатается только на национальном языке;

2) документ печатается только на русском языке;

3) документ печатается на русском и национальном языках;

4) язык, на котором печатается документ, организация выбирает по своему усмотрению.

24. Где помещают наименование организации на иностранном языке?

1) строкой выше наименования организации на русском языке;

2) строкой ниже наименования организации на русском языке;

3) после наименования организации на русском языке на этой же строке;

4) согласно положению или уставу организации.

25. В каком случае на документах указывается наименование филиала организации?

1) если филиал является автором документа;

2) если документ является исходящим;

3) в соответствии с уставом организации.

26. Что включают в себя справочные данные об организации?

1) почтовый адрес и e-mail;

2) почтовый адрес и номера телефонов;

3) почтовый адрес, номера телефонов и другие сведения, которые организация считает нужным указать;

4) e-mail, номера телефонов и факса.

27. Где на документе проставляются справочные данные об организации?

1) в правом верхнем углу документа;

2) в левом верхнем углу документа;

3) в верхнем поле по центру документа;

4) строкой ниже наименования организации.

28. Чем регламентируется наименование вида документа, создаваемого организацией?

1) ГОСТом;

2) уставом или положением об организации;

3) инструкциями по документированному обеспечению управления.

29. Для какого вида документов наименование документа не указывается?

1) выписка из протокола;

2) деловая записка;

3) письмо;

4) отчёт.

30. Какими символами оформляется дата документа?

1) римскими цифрами;

2) арабскими цифрами;

3) римскими и арабскими цифрами;

4) римскими и арабскими цифрами и буквами.

31. Каким образом должна выглядеть дата документа?

1) в виде: день, месяц, год;

2) в виде: месяц, год;

3) в виде: время, день, месяц, год;

4) в произвольной форме.

32. Каким образом выглядит дата документа согласно международной классификации?

1) в последовательности: год, месяц, день;

2) в виде: день, месяц, год;

3) в виде: месяц, день, год;

4) в виде: месяц, год.

33. В каких документах допускается словесно-цифровой символ обозначения даты документа?

1) в финансовых документах;

2) в письмах;

3) в личных делах;

4) в актах.

34. Какую дату следует проставлять в протоколе заседания?

1) дату заседания;

2) дату оформления протокола;

3) дату подписания протокола;

4) дату оформления протокола в дело.

35. Какую дату следует проставлять для документа «акт»?

1) дату составления;

2) дату события;

3) дату подписания;

4) дату ознакомления с актом значимых лиц.

36. Какую дату следует считать датой документа?

1) дату его составления;

2) дату его подписания или утверждения;

3) дату сдачи документа на подпись;

4) дату сдачи документа в архив.

37. Какую дату документа следует проставить, если авторами документа являются несколько организаций?

1) первую дату подписания;

2) среднее арифметическое дат подписания документа;

3) последнюю дату подписания документа;

4) дату подписания документа в наиболее вышестоящей организации.

38. Из чего состоит регистрационный номер документа?

1) из порядкового номера, который может быть дополнен по усмотрению организации;

2) только из порядкового номера документа;

3) из индекса дела, в которое подшивается документ;

4) по усмотрению организации.

39. От какого момента отсчитывается порядковый номер документа?

1) с начала календарного года;

2) с начала деятельности организации;

3) с начала нового финансового периода организации;

4) с момента смены руководства организации.

40. Каким образом составляется регистрационный номер документа, составлявшегося несколькими организациями совместно?

1) проставляется регистрационный номер документа в наиболее вышестоящей организации;

2) проставляется регистрационный номер документа организации, первой подписавшей документ;

3) проставляется регистрационный номер документа организации, последней подписавшей документ;

4) проставляются регистрационные номера документов каждой организации через косую черту.

41. Место составления документа не проставляется на:

1) приказах;

2) деловых записках;

3) служебных письмах;

4) указаниях.

42. Где проставляется гриф к ограничению документа?

1) в правой стороне верней части первой страницы документа;

2) в левой стороне верхней части первой страницы документа;

3) по центру верхней части первой страницы документа;

4) в правой стороне верхней части на каждой странице документа.

43. Каким образом указывается наименование организации-адресата?

1) в дательном падеже;

2) в именительном падеже;

3) в винительном падеже;

4) в творительном падеже.

44. Каким образом указывается должность лица, которому адресован документ?

1) в дательном падеже;

2) в именительном падеже;

3) в родительном падеже;

4) в творительном падеже.

45. Сколько адресатов не может иметь документ?

1) 1;

2) 5;

3) 3;

4) 4.

46. Каким образом оформляется документ, имеющий более четырёх адресатов?

1) составляется ещё один документ с 4 следующими адресатами;

2) составляется список рассылки документов;

3) для каждого последующего адресата составляется отдельный документ;

4) оформляется согласно уставу организации.

47. Каким образом должны располагаться подписи должностных лиц, утверждающих документ?

1) одна под другой в произвольном порядке;

2) одна под другой в алфавитном порядке фамилий лиц, подписывающих документ;

3) подписи располагают на одном уровне;

4) по старшинству должностей лиц, утверждающих документ.

48. В каком случае можно не проставлять название документа?

1) если смысл текста изложен в одном абзаце;

2) согласно уставу организации;

3) если документ оформлен на бланке формата а4;

4) если документ оформлен на бланке формата А5.

49. Каким образом определяется срок исполнения документа, если он не указан?

1) признаётся равным одному месяцу;

2) признаётся равным шести месяцам;

3) устанавливается специальным дополнительным документом;

4) по согласованию с руководителем;

50. Возможно ли использование оборотной стороны листа для бланка документов?

Возможно ли использование оборотной стороны листа для бланка документов?

1) да;

2) да, если в учреждении отмечается дефицит бумаги;

3) в зависимости от документа, для которого печатается бланк;

4) нет.

51. Для чего нужна печать на документе?

1) для обозначения организации, которая издала документ;

2) для подтверждения подлинности подписи;

3) для подтверждения значимости документа;

4) для эстетического оформления документа.

52. Как в тексте анкеты должны быть выражены признаки, характеризующие объект?

1) именем существительным или словосочетанием с именем прилагательным;

2) именем существительным или словосочетанием с глаголом;

3) словосочетанием из местоимения и имени прилагательного;

4) только именем существительным.

53. В каком падеже следует употреблять имя существительное в тексте анкеты?

1) в родительном;

2) в винительном;

3) в именительном;.

4) в дательном.

54. В какой форме следует употреблять глагол в тексте анкеты?

1) в форме II лица единственного числа;

2) в форме II лица множественного числа;

3) в форме I лица единственного числа;

4) в форме I лица множественного числа.

55. Употребление какого времени глагола допустимо в тексте анкеты?

1) только настоящего времени;

2) настоящего и прошедшего времени;

3) настоящего и будущего времени;

4) только прошедшего времени.

56. Какой частью речи должны быть выражены заголовки в тексте таблицы?

1) именем существительным;

2) именем существительным в сочетании с глаголом;

3) местоимением;

4) глаголом.

57. В каком падеже следует употреблять имя существительное в заголовке таблицы?

1) в дательном;

2) в винительном;

3) в предложном;

4) в именительном.

58. Как оформляются графы таблицы, если она занимает больше одной страницы?

1) заголовки печатаются и на следующих страницах;

2) заголовки на последующих страницах не печатаются;

3) на последующих страницах печатаются номера граф;

4) таблица не должна занимать более одной страницы.

59. Какая часть текста должна присутствовать в документе обязательно?

1) часть, содержащая выводы, рекомендации, предложения;

2) часть, содержащая цель создания документа;

3) часть, обосновывающая необходимость создания документа;

4) все вышеперечисленные части обязательны.

60. Каким образом должен излагаться текст в распорядительных документах в случае единоначалия в организации?

1) от первого лица;

2) от третьего лица;

3) от первого лица или третьего лица;

4) от второго лица.

61. Каким образом должен излагаться текст в документах коллегиальных органов?

1) от первого лица;

2) от третьего лица;

3) от первого лица или третьего лица;

4) от первого лица или второго лица.

62. Каким образом должен излагаться текст в документе «Инструкция»?

1) от первого лица единственного числа;

2) от первого лица множественного числа;

3) от третьего лица единственного числа;

4) от третьего лица единственного или множественного числа.

63. Каким образом текст не может излагаться в письмах?

Каким образом текст не может излагаться в письмах?

1) от первого лица единственного числа;

2) от первого лица множественного числа;

3) от третьего лица единственного числа;

4) от третьего лица множественного числа.

64. Что необходимо указывать в отметке о наличии приложения?

1) количество;

2) количество листов, на которых расположены приложения;

3) количество приложений и количество листов, на которых расположены приложения;

4) ничего.

65. Каким образом нумеруют приложения?

1) арабскими цифрами, проставляемыми после слова «Приложение»;

2) арабскими цифрами, проставляемыми перед словом «Приложение»;

3) порядковыми числительными, записываемыми после слова «Приложение»;

4) порядковыми числительными, записываемыми перед словом «Приложение».

66. Что не входит в состав реквизита «подпись»?

1) личная подпись;

2) наименование должности лица, подписавшего документ;

3) уровень образования лица, подписавшего документ;

4) фамилия лица, подписавшего документ.

67. Из чего состоит гриф согласования документа?

1) слова «СОГЛАСОВАНО»;

2) из слова «СОГЛАСОВАНО» и подписи с расшифровкой;

3) из слова «СОГЛАСОВАНО», подписи с расшифровкой и даты подписания документа;

4) Из слова «СОГЛАСОВАНО», должности лица, наименования организации и подписи с расшифровкой.

68. Что не следует указывать в грифе согласования документа?

1) должность лица;

2) наименование организации;

3) время согласования;

4) подпись.

69. Что не содержит виза документа?

1) подпись с расшифровкой;

2) дату;

3) должность подписывающего;

4) наименование организации.

70. Где на документе проставляется отметка о заверке копии?

1) Ниже реквизита «подпись»;

2) На оборотной стороне копии;

3) В верхнем поле;

4) В любом месте.

71. Из чего состоит отметка о заверении копии?

1) надписи «ВЕРНО» и подписи должностного лица с расшифровкой;

2) надписи «ВЕРНО», подписи должностного лица с расшифровкой и датой заверения;

3) надписи «ВЕРНО», должности заверяющего лица, его подписи и даты заверения;

4) надписи «ВЕРНО», должности заверяющего лица, его подписи с расшифровкой и даты заверения.

72. В каких случаях копия документа может заверяться печатью?

1) если это копия особо важного документа;

2) по просьбе владельца копии;

3) по усмотрению организации;

4) если организация является автором копии.

73. Что должна включать в себя отметка об исполнителе?

1) ф.и.о и номер телефона;

2) ф.и.о и домашний адрес;

3) ф.и.о и должность;

4) ф.и.о, домашний адрес и номер телефона.

74. На каком месте документа располагают отметку об исполнителе?

1) на лицевой стороне первого листа;

2) на оборотной стороне первого листа;

3) на лицевой или оборотной стороне последнего листа;

4) по усмотрению организации.

75. В какой части листа располагается отметка об исполнителе?

1) в левом верхнем углу;

2) в левом нижнем углу;

3) в правом верхнем углу;

4) в правом нижнем углу.

76. Что включает в себя отметка об исполнении документа?

1) отчёт об исполнении;

2) ссылку на дату и номер документа, свидетельствующего об исполнении;

3) ссылку на дату и номер документа, свидетельствующего об исполнении или краткого сведения об исполнении;

4) слово «исполнено», дату исполнения и подпись.

77. Кем должна быть подписана отметка об исполнении?

1) руководителем организации;

2) исполнителем или руководителем подразделения, в котором документ был исполнен;

3) каждым сотрудником подразделения, в котором был документ исполнен;

4) лицом, издавшим документ.

78. Что должна содержать отметка о поступлении документа в организацию?

1) дату поступления и порядковый номер документа;

2) дату поступления и должность лица, делающего отметку;

3) дату поступления, порядковый номер и подпись лица, делающего отметку;

4) дату поступления, порядковый номер документа и подпись лица, делающего отметку с расшифровкой.

79. Можно ли делать отметку о поступлении документа с помощью штампа?

1) да, по усмотрению организации;

2) нет;

3) да, только в крупных организациях;

4) да, только в государственных организациях.

80. Какой формат бумаги не используется для бланков?

1) А4;

2) А5;

3) А3;

4) А6.

81. Какую бумагу желательно использовать для изготовления бланков документов?

1) белую;

2) желтую;

3) голубую;

4) на усмотрение организации.

82. Какие границы зон расположения реквизитов на бланке обозначаются сплошными линиями?

1) фиксированные;

2) переменные;

3) любые;

4) никакие.

83. Какие границы зон расположения реквизитов на бланке обозначаются пунктирными линиями?

1) фиксированные;

2) переменные;

3) любые;

4) никакие.

84. Обязательно ли обозначать зоны на бланке линиями?

1) да;

2) в соответствии с уставом или положением об организации;

3) нет;

4) да, после получения соответствующего разрешающего документа из государственного органа.

85. Какие установлены варианты расположения реквизитов на бланке?

1) угловой и продольный;

2) продольный и поперечный;

3) угловой и поперечный;

4) поперечный и диагональный.

86. Какой вид бланка документа для организации не существует?

1) общий;

2) бланк письма;

3) бланк конкретного вида документа, кроме письма;

4) бланк секретного документа.

87. Каким образом проставляется нумерация страниц, если документ занимает более двух страниц?

1) нумерация проставляется с первой страницы;

2) нумерация проставляется со второй страницы;

3) страницы не нумеруются;

4) страницы нумеруются в соответствии с уставом или положением об организации.

88. В какой части страницы ГОСТ рекомендует проставлять номера страниц?

1) посередине верхнего поля;

2) посередине нижнего поля;

3) в нижнем поле слева;

4) в нижнем поле справа.

89. Бланки каких документов подлежат обязательному учёту?

1) бланки с воспроизведением эмблемы организации;

2) бланки с воспроизведением гербов субъектов Российской Федерации;

3) бланки с воспроизведением портретов должностных лиц;

4) все бланки.

90. Организация документооборота на предприятии включает движение документов с момента их получения или создания и до:

1) их регистрации в соответствующем журнале;

2) завершения исполнения, отправки или сдачи в дело;

3) их передачи соответствующим должностным лицам;

4) их аннулирования.

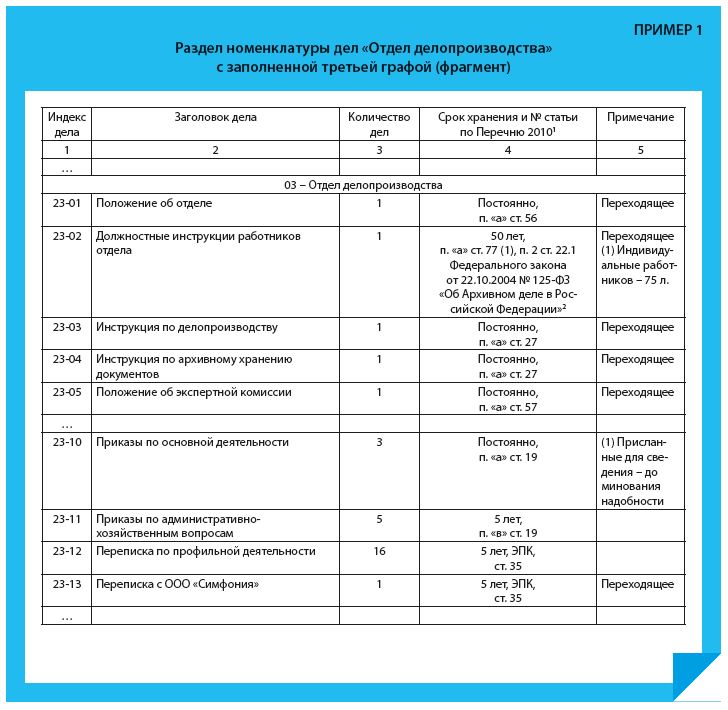

91. Систематизированный перечень заголовков дел с указанием сроков их хранения – это:

1) номенклатура;

2) аббревиатура;

3) архивный список;

4) каталог хранения.

92. Какой вид документов не включается в номенклатуру?

1) печатные издания;

2) служебные записки;

3) должностные инструкции;

4) все документы включаются в номенклатуру.

93. В чём состоит формирование дел в организации?

1) в отнесении документов к определённому делу и систематизации документов внутри дела;

2) в формировании подшивок документов;

3) в составлении описей помещённых в папку документов;

4) в отнесении документов к определённому делу и сдачи их в архив.

94. Сколько экземпляров документов включается в дело?

1) 2;

2) 3;

3) 1;

4) по усмотрению организации.

95. Подшивается ли копия документа в дело?

1) обязательно;

2) согласно положению или уставу организации;

3) по усмотрению делопроизводителя;

4) нет.

96. В каком случае копия подшивается в дело?

1) если документ является особо ценным;

2) если документ является исходящим;

3) если существует вероятность, что оригинал может быть утерян;

4) если так решил руководитель организации.

97. Какой должна быть толщина дела?

1) не менее 400 листов;

2) не более 250 листов;

3) не менее 250 листов;

4) в зависимости от объёма папки.

98. Каким образом формируют дело, если документов больше установленной нормы?

1) подшивают всё в одно дело;

2) разделяют дело на тома;

3) первую подшивку формируют равной 250 листам, а все остальные документы формируют во вторую подшивку;

4) согласно решению руководителя организации.

99. Как не могут располагаться внутри дела?

1) в нумерологическом порядке;

2) в произвольном порядке;

3) в алфавитном порядке;

4) в хронологическом порядке.

100. Где хранят текущие дела?

1) в специальном отделе архива;

2) в сейфе руководителя организации;

3) на рабочих местах;

4) в специальных хранилищах.

101. Где формируются текущие дела?

1) в структурных подразделениях или у секретаря;

2) в администрации учреждения;

3) у руководителя организации;

4) в специальном отделе архива.

102. Возможна ли выдача дел в другие организации?

1) нет в любом случае;

2) да в любом случае;

3) да, если организация работает в той же отрасли;

4) нет, если дело запрашивает конкурирующая организация.

103. В каком случае возможна выдача дел в другие организации?

1) если заключён соответствующий договор между организациями;

2) если такая возможность предусмотрена в уставе или положении об организации;

3) если руководитель предприятия даёт разрешение на выдачу дела;

4) если дело запрашивают органы государственной власти.

104. В каком случае не допускается выдача отдельных документов из дела?

1) если запрос на выдачу не оформлен определённым образом;

2) если завершился делопроизводственный год;

3) если запрос делает конкурирующая организация;

4) если запрос на выдачу документа отправлен при помощи факсимильной связи.

105. В каком случае возможно изъятие документов из дела?

1) по требованию компетентных органов;

2) по требованию руководителя организации;

3) если они были подшиты в дело ошибочно;

4) ни в каком случае.

106. Какой этап является завершающим в делопроизводстве?

1) обработка дела для последнего хранения;

2) определение документа в дело;

3) аннулирование документа;

4) присвоение документу номера.

107. Как долго могут храниться документы в структурном подразделении?

1) не более 5 лет;

2) не менее 1 года;

3) не более 1 года;

4) не более 3 лет.

108. Где хранятся дела по истечении срока текущего хранения?

1) в архиве;

2) у руководителя организации;

3) у секретаря руководителя организации;

4) подлежат аннулированию.

109. Каким образом определяется ценность документов?

1) по положению в организации лица, подписавшего документ;

2) по сроку давности документа;

3) с помощью экспертизы;

4) в зависимости от того, машинописный или рукописный текст присутствует в документе.

110. Кто проводит экспертизу документа?

1) руководитель организации;

2) секретарь или делопроизводитель;

3) экспертная комиссия;

4) представитель другой организации.

111. Как называются документы, использующиеся в сфере управления?

1) организационно-распорядительные;

2) организационно-технические;

3) административные;

4) управленческие.

112. Какого вида организационно-распорядительных документов не существует?

1) организационных;

2) распорядительных;

3) информационно-справочных;

4) справочно-распорядительных.

113. Каким образом нужно указывать название документа?

1) прописными буквами;

2) первая буква – прописная, остальные – строчные;

3) в зависимости от документа;

4) по решению руководителя организации.

114. Где содержатся общие положения по составлению Устава организации?

1) в Административном Кодексе Российской Федерации;

2) в Гражданском Кодексе Российской Федерации;

3) в Налоговом Кодексе Российской Федерации;

4) в Конституции Российской Федерации.

115. Какими могут быть положения об организации?

1) типовыми и индивидуальными:

2) специальными и индивидуальными;

3) типовыми, индивидуальными и специальными;

4) типовыми.

116. Какой типовой акт определяет организацию работы предприятия?

1) положение;

2) устав;

3) штатное расписание;

4) должностные инструкции.

117. Должностная инструкция – это:

1) документ, издаваемый Правительством Российской Федерации в целях регламентации организационно-правового положения работника;

2) документ, издаваемый организацией в целях регламентации организационно-правового положения работника;

3) документ, издаваемый организацией, в котором регламентируются условия труда работника;

4) документ, издаваемый организацией, в котором регламентируется размер должностного оклада.

118. Что не включается в текст должностной инструкции?

1) должностные обязанности;

2) права работника;

3) ответственность работника;

4) размер должностного оклада.

119. Для каких должностей предусмотрены инструкции?

1) для руководящих;

2) для исполнительских;

3) для технического персонала;

4) для всех.

120. В каком документе содержится указание должностных окладов?

1) штатное расписание;

2) должностная инструкция;

3) положение об организации;

4) устав организации.

121. В каком документе определены структура, численность и должностной состав работников организации?

1) положение об организации;

2) список сотрудников;

3) штатное расписание;

4) приказ о приёме на работу.

122. Что такое штатное расписание?

1) документ, определяющий должностные обязанности;

2) документ, определяющий структуру, численность и должностной состав работников организации с указанием должностных окладов;

3) документ, определяющий структуру, численность и должностной состав работников с описанием их рабочих мест;

4) список сотрудников, отражающий должностной состав работников и их личные данные.

123. Какой документ регламентирует специальные стороны деятельности предприятия?

1) инструкция;

2) положение;

3) приказ;

4) акт.

124. В каком документе можно найти информацию о правилах, регламентирующих научно-техническую деятельность организации?

1) в положении об организации;

2) в уставе организации;

3) в приказе о научно-технической деятельности организации;

4) в инструкции о научно-технической деятельности организации.

125. Инструкция – это:

1) документ, содержащий правила, регламентирующие организационные, научно-технические, финансовые и иные специальные стороны деятельности предприятия;

2) документ, содержащий правила, определяющие правовое положение организации, её права и обязанности;

3) документ, определяющий структуру и численность должностного состава предприятия;

4) документ, определяющий структуру, функции и права предприятия.

126. Правовой акт, определяющий структуру, функции и права предприятия, – это:

1) положение об организации;

2) устав организации;

3) правила деятельности предприятия;

4) специальная инструкция.

127. Устав организации – это:

1) правовой акт, определяющий порядок образования и организацию работы предприятия;

2) правовой акт, определяющий задачи и цели организации;

3) правовой акт, определяющий структуру, функции и права предприятия;

4) правовой акт, определяющий порядок разрешения спорных вопросов на предприятии.

128. В чём состоит назначение распорядительных документов?

1) в регулировании деятельности, и обеспечении реализации поставленных задач с максимальной эффективностью;

2) в дублировании организационных документов;

3) в организации системы поощрений и наказаний работников;

4) в дополнительном информировании работников внутри организации.

129. Какой документ издаётся руководителем организации в целях разрешения основных и оперативных задач, стоящих перед предприятием?

1) распоряжение;

2) приказ;

3) указание;

4) представление.

130. Какой из ниже перечисленных документов не издаётся руководителем единолично?

1) приказ;

2) указание;

3) распоряжение;

4) акт.

131. Какой документ издаётся в целях разрешения спорных вопросов?

1) указание;

2) распоряжение;

3) приказ;

4) служебная записка.

132. По какому слову распоряжение можно отличить от других документов, издаваемых руководителем?

1) приказываю;

2) рекомендую;

3) обязываю;

4) предлагаю.

133. Какой правовой акт издаётся по вопросам информационно-методического характера, а также связанными с выполнением приказов, инструкций и других актов, в том числе, вышестоящей организации?

1) распоряжение;

2) указание;

3) предложение;

4) приказ.

134. Какой из ниже перечисленных документов не относится к группе информационно-справочных?

1) объяснительная записка;

2) докладная записка;

3) список;

4) график.

135. Что не может являться документом переписки?

1) телеграмма;

2) e-mail;

3) факсограмма;

4) деловая записка.

136. Чем определяются виды деловой переписки?

1) наличием технических средств связи;

2) предпочтениями руководителя организации;

3) требованиями вышестоящей инстанции;

4) навыками работников.

137. Предложение – это:

1) вид докладной записки;

2) вид объяснительной записки;

3) вид отзыва;

4) вид заключения.

138. Сводка – это:

1) документ, содержащий обобщённые предложения по какому-либо вопросу;

2) документ, содержащий обобщённые данные по какому-либо вопросу;

3) документ, содержащий сведения о результатах деятельности за определённый период;

4) документ, содержащий краткие сведения по вопросам планируемой деятельности.

139. Что должен содержать заголовок заключения?

1) название документа или вопроса, по которому оно подготовлено;

2) номер документа или вопроса, по которому подготовлено заключение;

3) основная мысль документа;

4) содержание заголовка произвольное.

140. Какой документ содержит мнение организации или специалиста по какому-либо вопросу?

1) отзыв;

2) заключение;

3) отчёт;

4) предложение.

141. Что содержат списки?

1) перечисление лиц, объектов;

2) обобщённые данные по определённому вопросу;

3) перечисление лиц, объектов с распределением в них требований и норм;

4) перечисление должностей с указанием должностных окладов.

142. Документ, содержащий сведения о результатах деятельности за определённый период, – это:

1) отчёт;

2) сводка;

3) заключение;

4) перечень.

143. Какие документы создаются в результате отношений, возникших между организациями и их сотрудниками?

1) должностные инструкции;

2) штатное расписание;

3) документы по личному составу;

4) представления.

144. Что из нижеперечисленного относится к группе документов по личному составу?

1) должностная инструкция;

2) штатное расписание;

3) представление;

4) характеристика.

145. Какой документ предусматривает обязательное ведение кадровой документации?

1) Гражданский Кодекс Российской Федерации;

2) Конституция Российской Федерации;

3) Постановление Совета Министров Российской Федерации «О ведении кадровой документации в учреждениях Российской Федерации»;

4) Трудовой Кодекс Российской Федерации.

146. Делопроизводство – это:

1) совокупность работ по документированию деятельности учреждения;

2) оформление документов, отражающих весь спектр управленческой деятельности предприятия;

3) правильность оформления документов, отражающих весь спектр управленческой деятельности предприятия.

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

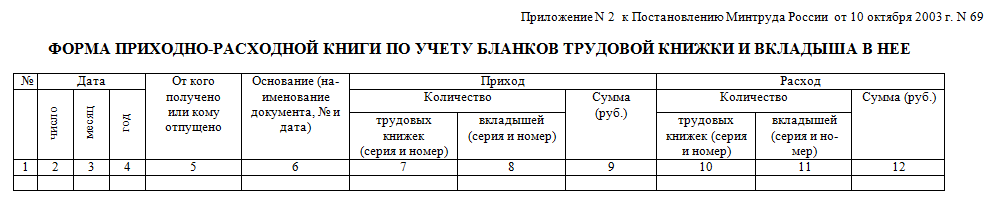

11. Обеспечение сохранности документов, дел и надзорных производств. Учет, хранение и использование бланков, печатей и штампов ПРИКАЗ Генпрокуратуры РФ от 28.12.98 N 93 «О ВВЕДЕНИИ В ДЕЙСТВИЕ ИНСТРУКЦИИ ПО ДЕЛОПРОИЗВОДСТВУ В ОРГАНАХ И УЧРЕЖДЕНИЯХ ПРОКУРАТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ»

действует Редакция от 28.12.1998 Подробная информация| Наименование документ | ПРИКАЗ Генпрокуратуры РФ от 28.12.98 N 93 «О ВВЕДЕНИИ В ДЕЙСТВИЕ ИНСТРУКЦИИ ПО ДЕЛОПРОИЗВОДСТВУ В ОРГАНАХ И УЧРЕЖДЕНИЯХ ПРОКУРАТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ» |

| Вид документа | приказ, инструкция, перечень |

| Принявший орган | генпрокуратура рф |

| Номер документа | 93 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 28.12.1998 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

11. Обеспечение сохранности документов, дел и надзорных производств. Учет, хранение и использование бланков, печатей и штампов

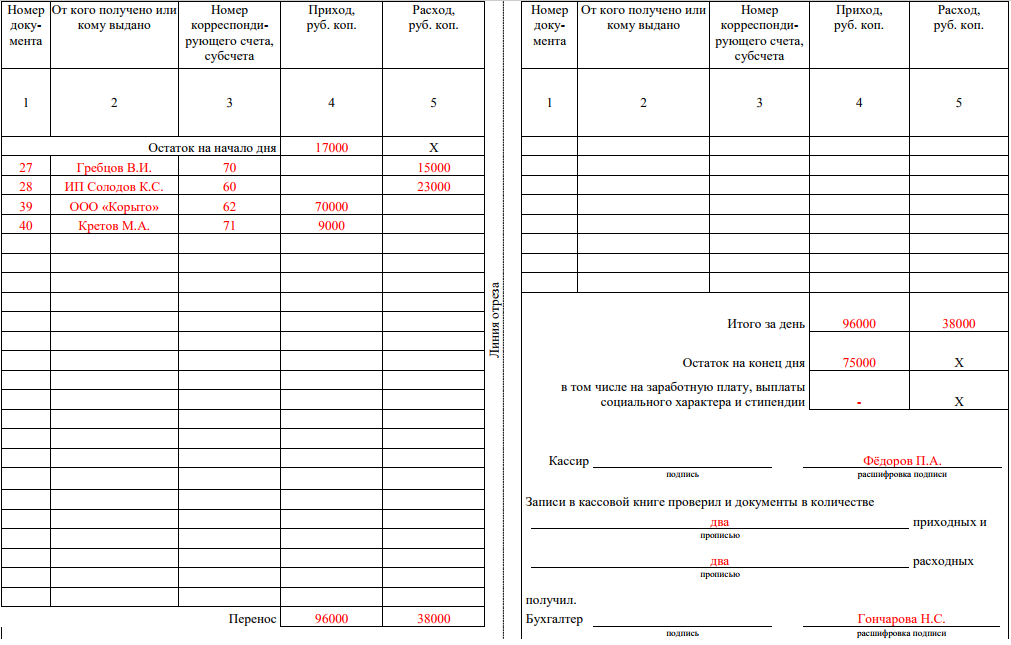

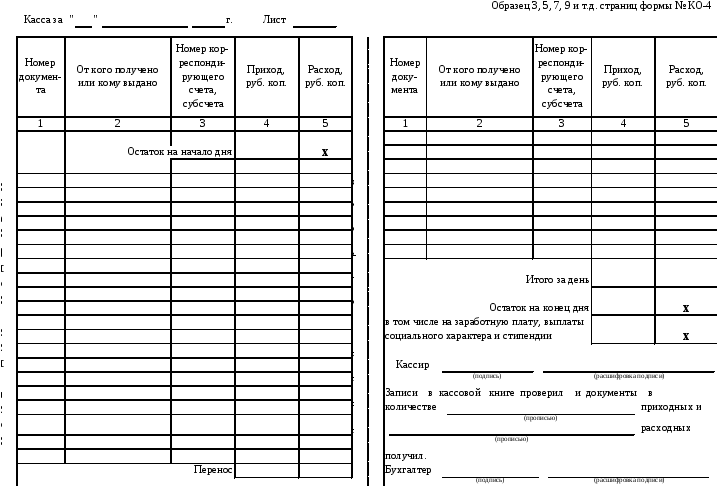

11.1. Обеспечение сохранности документов, дел и надзорных производств11.1.1. Оперативные работники, делопроизводители несут ответственность за сохранность находящихся у них служебных документов, дел, надзорных производств, иной документации, вещественных доказательств, аудио- и видеокассет, печатей, штампов, гербовых бланков, учетно-регистрационных форм. В нерабочее время все вышеуказанное хранится только в личных сейфах оперативных работников или в специально выделенных для этого помещениях канцелярии, архива, экспедиции, опечатываемых личными печатями. При этом дела в помещениях канцелярий в нерабочее время хранятся только в сейфах.

11.1.2. Учет, выдачу ключей от сейфов, металлических печатей в Генеральной прокуратуре осуществляет Первый отдел, в остальных вышестоящих прокуратурах — начальник делопроизводственной службы.

В случае утраты ключа от хранилища немедленно ставятся в известность указанные службы. Выдача запасных ключей производится только по указанию начальника управления (отдела) и с разрешения начальника Первого отдела или начальника делопроизводственной службы.

11.1.3. Руководители прокуратур, начальники подразделений регулярно проверяют соблюдение установленного режима хранения перечисленных в п. 11.1.1 дел, документов и средств оргтехники.

В случае утечки информации, утраты документов, бланков, печатей, штампов проводится служебная проверка, по результатам которой к виновным принимаются меры дисциплинарного или иного характера.

11.1.4. Изъятие и выдача каких-либо документов из дел и надзорных производств не разрешается. В исключительных случаях такое изъятие допускается только с разрешения руководителя структурного подразделения, районного прокурора. В деле остаются заверенная копия изъятого документа и акт о причинах изъятия подлинника.

11.2. Порядок изготовления и выдачи служебных удостоверений и пропусков11.2.1. Бланки служебных удостоверений и пропусков работников органов прокуратуры изготавливаются в централизованном порядке Генеральной прокуратурой Российской Федерации. Подчиненные прокуратуры обеспечиваются бланками в количестве, указанном в поданной заявке.

11.2.2. Управление кадров Генеральной прокуратуры, кадровые службы других прокуратур ведут строгий учет служебных удостоверений, пропусков и выдают их только под расписку.

11.2.3. Удостоверение выдается за подписью руководителя органа или учреждения прокуратуры, назначившего работника на должность, или его заместителя только после издания соответствующего приказа.

11.2.4. В случае утраты служебного удостоверения работник прокуратуры обязан немедленно сообщить об этом руководству прокуратуры. По факту утраты управление кадров проводит служебную проверку.

11.2.5. Обмен удостоверений или пропусков производится при перемещении на другую должность, присвоении или изменении классного чина, истечении срока их действия, а также в случае утраты или повреждения.

11.2.6. При увольнении работника органа прокуратуры удостоверение или пропуск изымаются и уничтожаются работниками управления (отдела) кадров в установленном порядке.

11.3. Учет, хранение и использование бланков, печатей и штампов11.3.1. Бланки документов с воспроизведением Государственного герба Российской Федерации (далее — гербовые бланки): бланки для писем и общие бланки, бланки приказов, указаний, распоряжений подлежат обязательному учету. На них типографским способом или нумератором проставляются порядковые номера, а при необходимости и серии этих номеров по видам бланков.

11.3.2. Контроль за изготовлением, использованием, хранением и выдачей гербовых бланков возлагается на материально ответственное лицо, назначаемое руководителем прокуратуры. Бланки хранятся в надежно запираемых и опечатываемых шкафах.

11.3.3. Учет бланков ведется раздельно по видам бланков в регистрационно-учетной форме (карточке, журнале). При этом используются следующие реквизиты при поступлении бланков: наименование вида бланка, дата поступления, номер сопроводительного документа и наименование организации — поставщика бланков, количество экземпляров, серии и номера бланков.

При выдаче бланков указывается: наименование вида бланка, количество экземпляров, серии и номера бланков, наименование структурного подразделения прокуратуры (фамилия оперативного работника), расписка в получении.

11.3.4. Проверки наличия, использования и хранения гербовых бланков проводятся не реже раза в год комиссией, назначаемой распорядительным документом руководителя прокуратуры. О проведенных проверках делаются отметки в книге учета после последней записи. В случае обнаружения нарушений при хранении, учете и использовании гербовых бланков комиссией проводится служебное расследование, результаты которого оформляются актом и доводятся до сведения руководителя прокуратуры.

11.3.5. Уничтожение гербовых бланков осуществляется по акту с отметкой в учетной книге.

11.3.6. Для удостоверения подлинности документов или соответствия копий документов подлинникам используются гербовые и другие печати.

Для проставления отметок о получении, регистрации, прохождении и исполнении документов, других отметок справочного характера применяются соответствующие мастичные (резиновые) штампы.

11.3.7. Гербовая печать с наименованием прокуратуры проставляется на процессуальных документах: постановлениях о производстве обыска, выемки, избрании меры пресечения, ее изменении или отмене, санкционировании решений о применении актов амнистии, продлении срока следствия и содержания под стражей и т.д.; на справках о реабилитации, признании пострадавшим от политических репрессий; на банковских поручениях, заявлениях на сдачу валюты и других финансовых документах; командировочных удостоверениях и в иных необходимых случаях, определяемых руководством прокуратуры.

В Генеральной прокуратуре Российской Федерации гербовые печати проставляются на документах, указанных в приложении 38.

Оттиск печати проставляется на документах таким образом, чтобы он захватывал часть наименования должности лица, подписывающего документ.

11.3.8. Управления (отделы) кадров вышестоящих прокуратур имеют малую гербовую металлическую или выжимную гербовую печать для удостоверений.

В вышестоящих прокуратурах простые печати могут иметь канцелярии, финансово-хозяйственные управления (отделы), управления (отделы) кадров, в Генеральной прокуратуре Российской Федерации — Второе управление. Канцелярии разрешается также иметь круглую печать для пакетов. В Генеральной прокуратуре Российской Федерации она может использоваться в Первом отделе и во Втором управлении.

11.3.9. Все печати и штампы, факсимиле изготовляются по требованиям, подписанным руководителем прокуратуры.

Образцы печатей и штампов подразделениями Генеральной прокуратуры Российской Федерации согласовываются с Первым отделом, в других вышестоящих и районных прокуратурах — с отделами общего и особого делопроизводства, где они регистрируются, учитываются в книге (приложение 37) и выдаются под расписку.

11.3.10. Ответственность и контроль за соблюдением порядка использования и хранения печатей и штампов в вышестоящих прокуратурах возлагается на руководителей структурных подразделений, в районных прокуратурах — на прокуроров.

Работники, получившие печати и штампы, несут персональную ответственность за их сохранность и использование. Передача печатей и штампов другим сотрудникам производится только через Первый отдел или отдел общего и особого делопроизводства.

11.3.11. В Генеральной прокуратуре Российской Федерации гербовая печать N 1 постоянно хранится в сейфе секретариата Генеральной прокуратуры Российской Федерации. По окончании рабочего дня ключ от этого сейфа в опечатанном виде сдается дежурному прокурору. При необходимости поставить гербовую печать на документ дежурный прокурор открывает сейф, где находится печать, о чем составляется акт. После использования указанной печати она вновь помещается в сейф, который опечатывается металлической печатью дежурного прокурора. Печать N 2 хранится в секретариате заместителя Генерального прокурора Российской Федерации — начальника Главного следственного управления. Печать N 3 хранится лично у заместителя Генерального прокурора Российской Федерации — начальника Главного управления по надзору за исполнением законов о федеральной безопасности и межнациональных отношениях на Северном Кавказе.

11.3.12. Контроль за правильностью хранения и использования печатей и штампов осуществляют Первый отдел Генеральной прокуратуры Российской Федерации, в других вышестоящих прокуратурах — отделы общего и особого делопроизводства.

Проверки наличия печатей, штампов проводятся указанными подразделениями не реже одного раза в год.

О проведенных проверках делаются отметки в книге учета после заключительной записи. При обнаружении нарушений в учете, хранении и использовании печатей и штампов проводится служебное расследование, результаты которого оформляются актом и доводятся до сведения руководителя прокуратуры.

11.3.13. В случаях утери печатей и штампов незамедлительно ставятся в известность: в Генеральной прокуратуре — Первый отдел, в других прокуратурах — отдел общего и особого делопроизводства. Уничтожение пришедших в негодность печатей и штампов производится с участием этих отделов.

Управление делопроизводства

Генеральной прокуратуры

Российской Федерации

Ежемесячное пособие по уходу за ребенком для лиц, не подлежащих обязательному социальному страхованию В избранное

Заявитель имеет право подать жалобу на решения и (или) действия (бездействие) уполномоченного органа, его должностных лиц, подразделения Санкт‑Петербургского государственного казенного учреждения «Многофункциональный центр предоставления государственных и муниципальных услуг» (МФЦ), работника МФЦ, а также организаций, осуществляющих функции по предоставлению государственных услуг, их работников при предоставлении государственной услуги (жалоба), а также в досудебном (внесудебном) порядке в том числе в следующих случаях:

- нарушение срока регистрации заявления;

- нарушение срока предоставления государственной услуги;

- требование у заявителя документов, не предусмотренных нормативными правовыми актами Российской Федерации для предоставления государственной услуги;

- отказ в предоставлении государственной услуги, если основания для отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации;

- отказ в приеме документов, представление которых предусмотрено нормативными правовыми актами Российской Федерации для предоставления государственной услуги;

- затребование с заявителя при предоставлении государственной услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации;

- отказ уполномоченного органа, предоставляющего государственную услугу, его должностных лиц, МФЦ, его работника, организации, осуществляющей функции по предоставлению государственных услуг, ее работника, в исправлении допущенных ими опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений;

- нарушение срока или порядка выдачи документов по результатам предоставления государственной услуги;

- приостановление предоставления государственной услуги, если основания приостановления не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, муниципальными правовыми актами.

Предметом жалобы является нарушение прав и законных интересов заявителя, противоправные решения и (или) действия (бездействие) уполномоченного органа, его должностных лиц, МФЦ, его работников, а также организаций, осуществляющих функции по предоставлению государственных услуг, их работников при предоставлении государственной услуги, нарушение положений административного регламента и иных нормативных правовых актов, устанавливающих требования к предоставлению государственной услуги.

Жалоба подается в письменной форме на бумажном носителе, в электронной форме в уполномоченный орган, в МФЦ либо в соответствующий орган государственной власти (орган местного самоуправления) публично‑правового образования, являющийся учредителем МФЦ (учредитель МФЦ), а также в организации, осуществляющие функции по предоставлению государственных услуг.

Жалобы на решения и действия (бездействие) руководителя уполномоченного органа рассматриваются непосредственно руководителем уполномоченного органа. Жалобы на решения и действия (бездействие) МФЦ подаются учредителю МФЦ или должностному лицу, уполномоченному на рассмотрение жалоб нормативным правовым актом субъекта Российской Федерации. Жалобы на решения и действия (бездействие) работников организаций, осуществляющих функции по предоставлению государственных услуг, подаются руководителям этих организаций.

Жалоба должна содержать:- наименование уполномоченного органа, предоставляющего государственную услугу, МФЦ, организации, осуществляющей функции по предоставлению государственных услуг, фамилию, имя, отчество (при наличии) их должностных лиц, предоставляющих государственную услугу, и (или) их руководителей, решения и действия (бездействие) которых обжалуются;

- фамилию, имя, отчество (при наличии) заявителя, сведения о месте жительства, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю;

- сведения об обжалуемых решениях и (или) действиях (бездействии) уполномоченного органа, должностного лица уполномоченного органа, МФЦ, его руководителя и (или) работника, организаций, осуществляющих функции по предоставлению государственных услуг, их руководителей и (или) работников;

- доводы, на основании которых заявитель не согласен с решениями и (или) действиями (бездействием) уполномоченного органа, должностного лица уполномоченного органа, МФЦ, его руководителя и (или) работника, организаций, осуществляющих функции по предоставлению государственных услуг, их руководителей и (или) работников.

Заявителем представляются документы (при наличии), подтверждающие его доводы, либо их копии.

МФЦ обеспечивает передачу жалобы в уполномоченный орган в порядке и сроки, которые установлены соглашением о взаимодействии, заключенным между МФЦ и уполномоченным органом, предоставляющим государственную услугу, но не позднее рабочего дня, следующего за днем поступления жалобы.

Прием жалоб в письменной форме осуществляется уполномоченным органом в месте предоставления государственной услуги (в месте, где заявитель обращался за получением государственной услуги, нарушение порядка предоставления которой обжалуется, либо в месте, где заявителем получен результат указанной государственной услуги либо отказ в предоставлении государственной услуги).

Время приема жалоб должно совпадать со временем предоставления государственных услуг.

В случае подачи жалобы при личном приеме заявитель предъявляет документ, удостоверяющий личность, в случае если жалоба подается через представителя заявителя, также представляется документ, подтверждающий полномочия представителя на осуществление действий от имени заявителя. В случае если жалоба направляется посредством почтовой связи, направляется заверенная копия документа, подтверждающая полномочия представителя.

В электронном виде жалоба может быть подана заявителем посредством сайта уполномоченного органа, Единого портала, портала услуг.

При подаче жалобы в электронном виде документы, указанные в пункте 106 настоящего Административного регламента, могут быть представлены в форме электронного документа, подписанного электронной подписью, вид которой предусмотрен законодательством Российской Федерации. При этом документа, удостоверяющего личность заявителя, не требуется.

В уполномоченном органе определяются уполномоченные на рассмотрение жалоб должностные лица, которые обеспечивают:

- прием и рассмотрение жалоб;

- направление жалоб в уполномоченный на их рассмотрение орган.

Жалобы на решения и (или) действия (бездействие) должностного лица уполномоченного органа рассматриваются руководителем уполномоченного органа или должностным лицом уполномоченного органа, уполномоченным на рассмотрение жалоб. Жалобы на решения и (или) действия (бездействие) руководителя уполномоченного органа рассматриваются должностным лицом органа исполнительной власти субъекта Российской Федерации, уполномоченным на рассмотрение жалоб.

В случае, если жалоба подана заявителем в орган, в компетенцию которого не входит принятие решения по жалобе, в течение 3 рабочих дней со дня ее регистрации указанный орган направляет жалобу в уполномоченный на ее рассмотрение орган и в письменной форме информирует заявителя о перенаправлении жалобы.

Уполномоченный орган обеспечивает:

- оснащение мест приема жалоб;

- информирование заявителей о порядке обжалования решений и (или) действий (бездействия) уполномоченного органа, должностных лиц уполномоченного органа посредством размещения информации на стендах в местах предоставления государственной услуги, на сайте уполномоченного органа, на Едином портале, портале услуг;

- консультирование заявителей о порядке обжалования решений и (или) действий (бездействия) уполномоченного органа, должностных лиц уполномоченного органа при личном приеме, в том числе по телефону, с использованием сайта уполномоченного органа;

- заключение соглашений о взаимодействии между МФЦ и уполномоченным органом в части осуществления МФЦ приема жалоб и выдачи заявителю результатов рассмотрения жалоб;

- формирование и представление ежеквартально в Федеральную службу по труду и занятости отчетности о полученных и рассмотренных жалобах (в том числе о количестве удовлетворенных и неудовлетворенных жалоб).

Жалоба, поступившая в уполномоченный орган, МФЦ, учредителю МФЦ, в организации, осуществляющие функции по предоставлению государственных услуг, подлежит регистрации не позднее одного рабочего дня, следующего за днем ее поступления.

Жалоба подлежит рассмотрению в течение 15 рабочих дней со дня ее регистрации, а в случае обжалования отказа уполномоченного органа, МФЦ, организаций, осуществляющих функции по предоставлению государственных услуг, в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений — в течение 5 рабочих дней со дня ее регистрации.

Основания для приостановления рассмотрения жалобы отсутствуют.

По результатам рассмотрения жалобы принимается одно из следующих решений:

- удовлетворить жалобу, в том числе в форме отмены принятого решения, исправления допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах, возврата заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, муниципальными правовыми актами;

- отказать в удовлетворении жалобы.

При удовлетворении жалобы уполномоченный орган, МФЦ, организации, осуществляющие функции по предоставлению государственных услуг, принимают исчерпывающие меры по устранению выявленных нарушений, в том числе по выдаче заявителю результата государственной услуги не позднее 5 рабочих дней со дня принятия соответствующего решения, если иное не установлено законодательством Российской Федерации.

В удовлетворении жалобы может быть отказано в следующих случаях:

- наличие вступившего в законную силу решения суда по жалобе о том же предмете и по тем же основаниям;

- подача жалобы лицом, полномочия которого не подтверждены в порядке, установленном законодательством Российской Федерации;

- наличие решения по жалобе, принятого ранее в соответствии с требованиями Правил подачи и рассмотрения жалоб на решения и действия (бездействие) федеральных органов исполнительной власти и их должностных лиц, федеральных государственных служащих, должностных лиц государственных внебюджетных фондов Российской Федерации, а также государственных корпораций, которые в соответствии с федеральным законом наделены полномочиями по предоставлению государственных услуг в установленной сфере деятельности, и их должностных лиц, утвержденных постановлением Правительства Российской Федерации от 16 августа 2012 г. № 840, в отношении того же заявителя и по тому же предмету жалобы.

Жалоба может быть оставлена без ответа в следующих случаях:

- наличие в жалобе нецензурных либо оскорбительных выражений, угроз жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- отсутствие возможности прочитать какую‑либо часть текста жалобы, фамилию, имя, отчество (при наличии) и (или) почтовый адрес заявителя, указанные в жалобе.

В ответе по результатам рассмотрения жалобы указываются:

- наименование органа, предоставляющего государственную услугу, рассмотревшего жалобу, должность, фамилия, имя, отчество (при наличии) должностного лица, принявшего решение по жалобе;

- номер, дата, место принятия решения, включая сведения о должностном лице, решения и (или) действия (бездействие) которого обжалуется;

- фамилия, имя, отчество (при наличии) заявителя;

- основания для принятия решения по жалобе;

- принятое по жалобе решение;

- в случае, если жалоба признана обоснованной, — сроки устранения выявленных нарушений, в том числе срок предоставления результата государственной услуги;

- сведения о порядке обжалования принятого по жалобе решения.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо уполномоченного органа, работник МФЦ, организации, осуществляющей функции по предоставлению государственных услуг, уполномоченные на рассмотрение жалоб, незамедлительно направляют имеющиеся материалы в органы прокуратуры.

Мотивированный ответ по результатам рассмотрения жалобы подписывается уполномоченным на рассмотрение жалобы должностным лицом и направляется заявителю в письменной форме или по желанию заявителя в форме электронного документа, подписанного электронной подписью уполномоченного на рассмотрение жалобы должностного лица, вид которой установлен законодательством Российской Федерации, не позднее дня, следующего за днем принятия решения по результатам рассмотрения жалобы.

Заявитель вправе обжаловать решение, принятое по жалобе, направив его в Федеральную службу по труду и занятости.

Заявитель имеет право на получение исчерпывающей информации и документов, необходимых для обоснования и рассмотрения жалобы.

Информация о порядке подачи и рассмотрения жалобы размещается на информационных стендах в местах предоставления государственной услуги, на сайте уполномоченного органа, на Едином портале, портале услуг, а также может быть сообщена заявителю в устной и (или) в письменной форме.

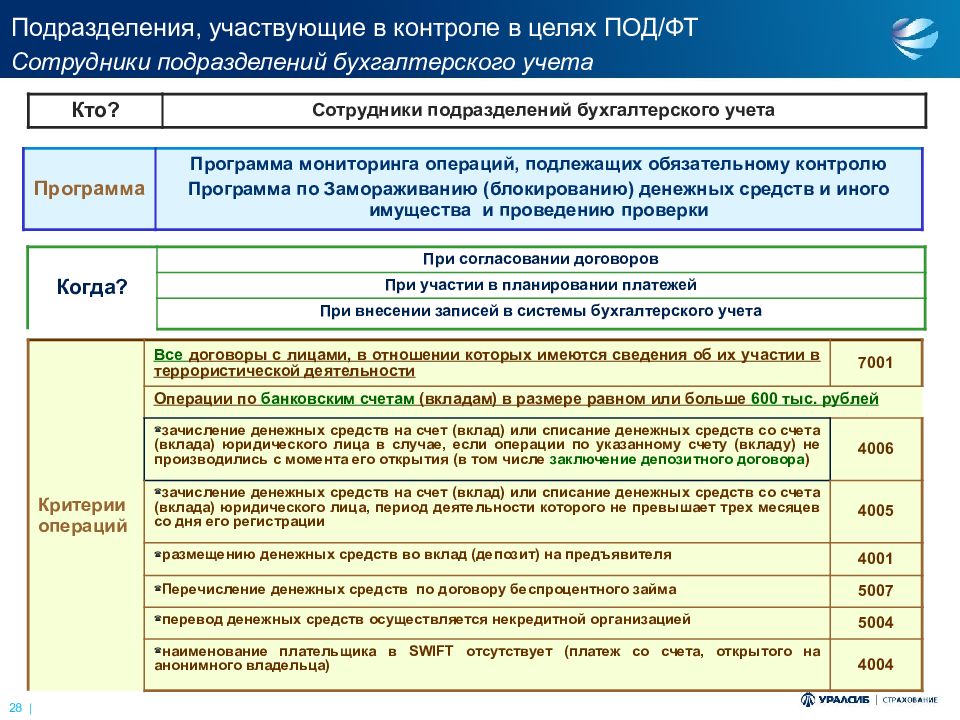

486-П | Банк России

Отраслевыми стандартами бухгалтерского учета для некредитных финансовых организаций, подготовленными Банком России с учетом требований МСФО (далее — Отраслевые стандарты), установлен порядок бухгалтерского учета на основе метода начисления. Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Страховые брокеры осуществляют свою деятельность в качестве страховых посредников и не отражают в бухгалтерском учете операции по признанию страховых премий, а также убытков от выплат страхового возмещения.

Принципы признания и определения доходов за оказание посреднических услуг страховые брокеры осуществляют в соответствии с главой 3 Положения № 487-П и МСФО (IFRS) 15 «Выручка по договорам с покупателями», введенным в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н.

В соответствии с пунктом 6 статьи 8 Федерального закона от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), зачисляют данные средства на специальный банковский счет для последующего перечисления страховщику в срок, не превышающий трех рабочих дней. Страховые брокеры не вправе осуществлять иные операции по данному счету.

Поступление денежных средств от страхователя на специальный банковский счет страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20803 «Специальный банковский счет»

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем.

Сумма, подлежащая перечислению страховым брокером страховщику по полученным от страхователя страховым премиям, отражается страховым брокером в дату получения страховой премии от страхователя следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком.

Перечисление денежных средств страховщику со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 20803 «Специальный банковский счет».

Признание дохода в виде выручки от оказания услуг страховыми посредниками страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 71602 «Доходы от оказания услуг» по символу ОФР 18301.

Поступление вознаграждения за оказанные посреднические услуги страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

В случае удержания вознаграждения за оказанные посреднические услуги из причитающихся страховщику денежных средств в счет оплаты договора страхования (перестрахования) страховой брокер осуществляет следующую бухгалтерскую запись:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

Перечисление денежных средств со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 20803 «Специальный банковский счет».

Порядок ведения аналитического учета определяется страховыми брокерами самостоятельно в стандартах экономического субъекта или иных внутренних документах.

Акт об отказе от подписи в уведомлении. Образец и бланк 2021 года

В случае, если сотрудник предприятия, получая уведомление от работодателя, не хочет в нем расписываться, об этом в обязательном порядке следует оставить соответствующий акт.

В каких случаях уведомление необходимо

Формирование уведомлений для работников организаций может происходить по самым разным поводам. В частности, необходимо писать их при намечающемся сокращении штата, при планируемых увольнениях, переводе на другую должность, при предстоящих отпусках, реорганизации или ликвидации компании, различных изменениях в условиях трудового договора и т.д.

ФАЙЛЫ

Скачать пустой бланк акта об отказе от подписи в уведомлении .docСкачать образец акта об отказе от подписи в уведомлении .doc

Любое уведомление, как правило, формируется в свободном виде, — за исключением ситуаций, когда в учетной политике фирмы есть его унифицированный и принятый к обращению именно внутри данной компании бланк. В нем обязательно должна быть указана причина обстоятельств, по которым оно написано, и дата, с которой указанные события вступят в законную силу.

При этом период, в который нужно оповестить сотрудника о том или ином событии, практически всегда регулируется законодательством и может быть разным: иногда он равняется минимум двум месяцам (как в случае с увольнениями и сокращениями) иногда – двум неделям (как при отпуске).

Процедура передачи уведомления

Уведомления составляются обязательно в письменном виде и доводятся в указанный срок до адресата под роспись.

Передать уведомление можно разными способами. Самый простой и доступный: отдать лично из рук в руки сотруднику. Но это не всегда возможно (например, работник предприятия может быть на больничном, в отпуске или в командировке). В таких случаях разрешается отправлять ему уведомление через обычную почту заказным письмом с уведомлением о вручении, в котором работник также должен поставить свой автограф (таким образом, этот метод гарантирует то, что оповещение до него дойдет). Еще один путь: передать документ по месту жительства адресата через представителя, но это допустимо только при соблюдении того условия, что у него будет при себе заверенная в нотариальной конторе доверенность.

Как задокументировать отказ от подписания уведомления

Если работник организации не хочет из каких-то своих соображений подписывать переданное ему уведомление, то нужно составить об этом специальный акт. При этом по возможности предварительно нужно постараться прочесть ему уведомление вслух, а уж затем заняться созданием акта. В акте надо засвидетельствовать сам факт отказа, а также его причину (если работник ее высказывает).

Правила формирования акта

Акт должен быть написан именно в тот момент, когда произошел отказ от подписи в уведомлении (т.е. «задним числом» формировать его недопустимо). При составлении акта должны присутствовать несколько человек: сам автор документа (обычно это представитель руководящего состава предприятия или начальник какого-либо структурного подразделения), а также свидетели в количестве не менее двух человек (лучше, если это будут работники из разных отделов).

Зачем нужен акт, его значение

Отказ от подписи уведомления вовсе не говорит о том, что в отношении сотрудника предприятия, который его выразил, не может быть произведено действий, указанных в документе.

Напротив, акт удостоверяет тот факт, что работодатель со своей стороны все нормы законодательства выполнил и вправе далее поступать так, как требуется в сложившейся ситуации. В дальнейшем этот документ может пригодиться для решения споров и разногласий, дошедших до трудовой инспекции или судебной инстанции.

Как составить акт

Акт об отказе от подписи в уведомлении пишется в произвольном виде. Однако, если у работодателя есть разработанный и утвержденный образец документа, то акт нужно делать в соответствии с ним. При этом хорошо, если условие о форме акта будет указано в нормативно-правовых бумагах организации.

Особенности и нюансы оформления бланка

Оформление акта, ровно как и его формат, полностью зависят от составителя: это значит, что он может сделать акт на простом листе бумаги или же на бланке с фирменным логотипом и реквизитами предприятия. Акт можно написать от руки или же набрать в компьютере, правда во втором случае его потребуется распечатать.

Акт нужно формировать в нескольких одинаковых экземплярах, по количеству присутствующих лиц, при этом один из них обязательно должен остаться в организации, — в будущем при надобности он будет выступать в роли письменного свидетельства совершившегося отказа.

Кто должен расписаться в бланке

В акте об отказе от подписи в уведомлении должны стоять несколько подписей.

Во-первых, того, кто непосредственно сформировал бланк, во-вторых, присутствующих при этом свидетелей. Печать в акте ставить не требуется, за исключением случаев, когда условие о ее применении закреплено в локальной документации фирмы.

Регистрация, учет и хранение акта

Акт, как любой другой создаваемый внутри компании документ, подлежит обязательному учету и хранению. Для этого нужно внести информацию об акте в специальный журнал, затем вложить готовый бланк в отдельную папку, вместе с другими такими же документами и передать на хранение ответственному лицу. После того, как значимость документа будет утрачена, акт можно уничтожить.

Образец акта

При необходимости сформировать акт об отказе от подписи в уведомлении, который вы ранее не делали, посмотрите его пример и комментарии к нему – с их помощью вы без труда составите нужный вам бланк.

- Cначала впишите наименование организации, затем название документа, его номер, место, дату формирования.

- Далее обязательно удостоверьте факт отказа от подписи уведомления работника компании, указав его должность, ФИО, а также включите данные о самом уведомлении, обозначив его номер и дату.

- Коротко отметьте в акте суть уведомления, внесите в него сведения о лице, его составившем и обо всех присутствующих при этом людях.

- В заключение обязательно проставьте все необходимые подписи.

Основания, порядок и сроки постановки на учет по месту пребывания. — УФМС по Санкт-Петербургу и Ленинградской области

Записаться на платную консультацию

в адвокатское бюро

Иностранные граждане, временно пребывающие в РФ, подлежат учету по месту пребывания, а лица, проживающие на основании РВП или вида на жительство, вправе зарегистрироваться по месту жительства. Учету по месту пребывания также подлежат мигранты, оформившие РВП и вид на жительство, в следующих двух случаях:

- При отсутствии у них места жительства.

- В случае нахождения в помещении, не являющимся местом жительства.

Порядок постановки иностранных граждан на учет по месту пребывания и регистрации по месту жительства регламентирован Федеральным законом от 18.06.2006 года № 109-ФЗ «О миграционном учете».

Определение термину «место пребывания иностранного гражданина» дано во 2 статье вышеупомянутого закона. В соответствии с указанной статьей, местом пребывания иностранного гражданина признается то место, которое не является местом его жительства, но в котором гражданин находится, временно проживает либо осуществляет трудовую деятельность.

Постановка на учет осуществляется миграционным органом на основании поступившего уведомления о прибытии иностранного гражданина в место пребывания (ст.20 Закона о миграционном учете). Обязанность подать такое уведомление возложена на принимающую сторону иностранного гражданина (ч.3 ст.20 Закона о миграционном учете), то есть на гражданина, предоставившего иностранцу помещение для проживания, или организацию, в которой он осуществляет трудовую деятельность.

Вместе с тем закон предусматривает случаи, когда уведомление может быть подано иностранным гражданином лично. Так иностранец, имеющий в собственности жилое помещение, вправе самостоятельно заявить его в качестве места своего пребывания. Кроме того, если в силу уважительных причин, принимающая сторона не может направить в орган ГУВМ уведомление, мигрант подает его самостоятельно. Уведомление может быть подано непосредственно в Управления по вопросам миграции по месту пребывания гражданина, либо направляет через отделение почтовой связи. В Санкт-Петербурге подать уведомление о прибытии можно также через многофункциональный центр. Согласно п.47 Административного регламента предоставления Федеральной миграционной службой государственной услуги по осуществлению миграционного учета в Российской Федерации, утвержденного Приказом ФМС России от 29.08.2013 года № 364, в приеме уведомления может быть отказано в двух случаях:

- если бланк уведомления заполнен с нарушением установленных требований к его форме и содержанию, или не поддается прочтению,

- а также в случае отсутствия документов, предоставление которых является обязательным.

Форма уведомления утверждена Постановлением Правительства РФ от 15.01.2007 № 9. Согласно примечанию, уведомление о прибытии заполняется на русском языке, разборчиво, ручкой с черными или темно-синими чернилами, заглавными печатными буквами и цифрами. В уведомлении о прибытии указываются установочные данные гражданина, ФИО принимающей его стороны, адрес пребывания и сроки, до которых гражданин планирует находиться по указанному адресу. В соответствии с п.32 Правил осуществления миграционного учета иностранных граждан и лиц без гражданства в РФ, утвержденных Постановления Правительства РФ от 15.01.2007 № 9, срок постановки на учет по месту пребывания не может быть более, чем на срок, в течение которого гражданин может законно находиться на территории РФ. Как правило, срок пребывания не может превышать 90 суток, за исключением случаев, предусмотренных законом. В связи с этим, граждане, имеющие патент, могут продлить учет на срок действия патента, то есть на тот срок, на который он оплачен. То же самое касается и граждан, которым срок пребывания продлен в соответствии с законом по иным основаниям.

В случае успешной подачи уведомления на руках у заявителя остается отрывная часть бланка с отметкой о его принятии. Именно она подтверждает факт постановки иностранного гражданина на учет по месту пребывания.

Следует различать постановку на учет по месту пребывания и продление учета. Закон рассматривает их, как две абсолютно разных процедуры. Так, в соответствии с п. 42 Правил осуществления миграционного учета, при изменении срока временного пребывания иностранного гражданина в РФ, принимающая сторона обязана в течение 3-х рабочих дней с момента возникновения указанных обстоятельств, обратиться в миграционный орган с заявлением, составленным в произвольной форме, дополнительно предоставив заполненный бланк уведомления о прибытии иностранного гражданина в место пребывания и «необходимые документы». В Правилах не указано, какие именно необходимые документы принимающая сторона обязана предоставить для продления срока учета по месту пребывания, логично предположить, что они должны подтверждать обстоятельства его продления.

По общему правилу, срок постановки на учет по месту пребывания не может превышать 7 суток с момента прибытия иностранного гражданина в место пребывания[1]. Стоит учитывать, что для отдельных категорий иностранных граждан международными соглашениями и федеральными законами установлены специальные сроки постановки на учет. В отличие от общего правила, международные соглашения предлагают исчислять срок постановки на учет не с момента прибытия иностранца в место пребывания, а с момента его въезда в РФ.

Например, в связи со вступлением в действие Договора о Евразийском экономическом союзе, граждане государств – членов союза (Белоруссии, Казахстана, Киргизии и Армении), прибывавшие в Россию в целях осуществления трудовой деятельности, освобождаются от необходимости постановки на учет (направления уведомления), в случае, если срок их пребывания с момента въезда в РФ[2] не превышает 30 суток.

Высококвалифицированные специалисты и члены их семей освобождаются от исполнения обязанности по направлению уведомления, если срок их пребывания с момента въезда в РФ не превышает 90 суток.

Граждане Казахстана освобождены от обязанности иметь на учет по месту пребывания (регистрации по месту жительства) в течение 30 дней со дня въезда в РФ (п.1 ст.1 Соглашения от 7.06.2012 г. между Российской Федерацией и Республикой Казахстан о порядке пребывания граждан Российской Федерации на территории Республики Казахстан и граждан Республики Казахстан на территории Российской Федерации).

Граждане Украины освобождены от обязанности вставать на учет по месту пребывания (регистрации по месту жительства) в течение 90 дней со дня въезда в РФ (Протокол о внесении изменений в Соглашение между Правительством Российской Федерации и Правительством Украины о безвизовых поездках граждан Российской Федерации и Украины от 16 января 1997 года (подписан в г. Киеве 30.10.2004).