Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ) – Учет без забот

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 312792

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

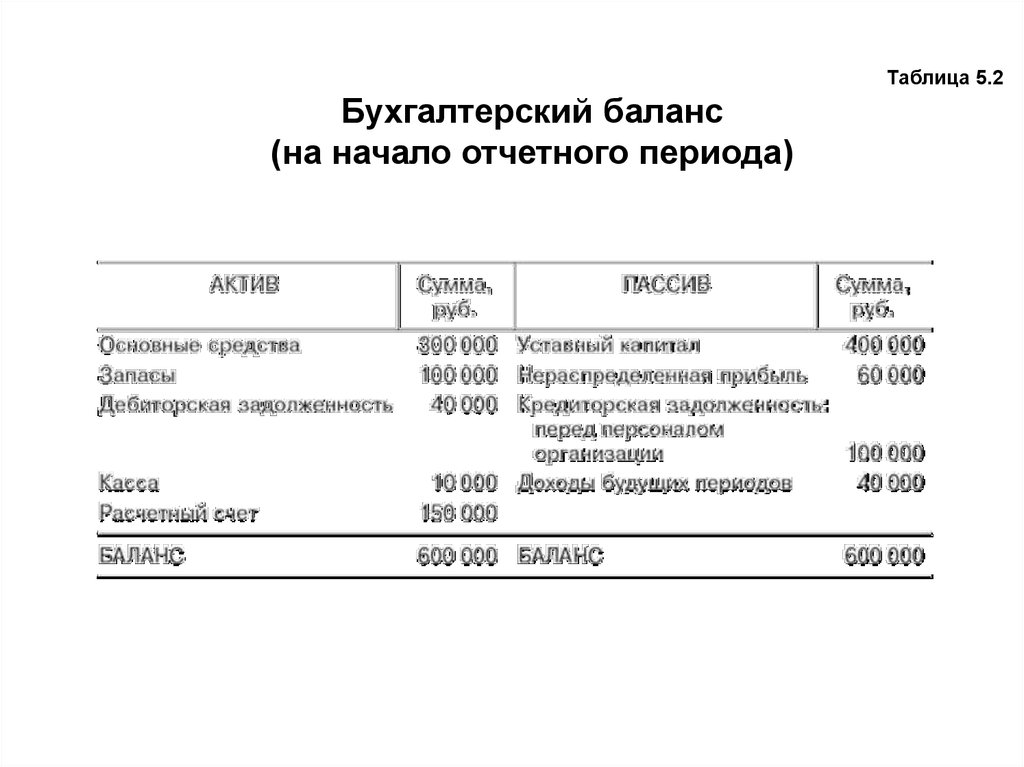

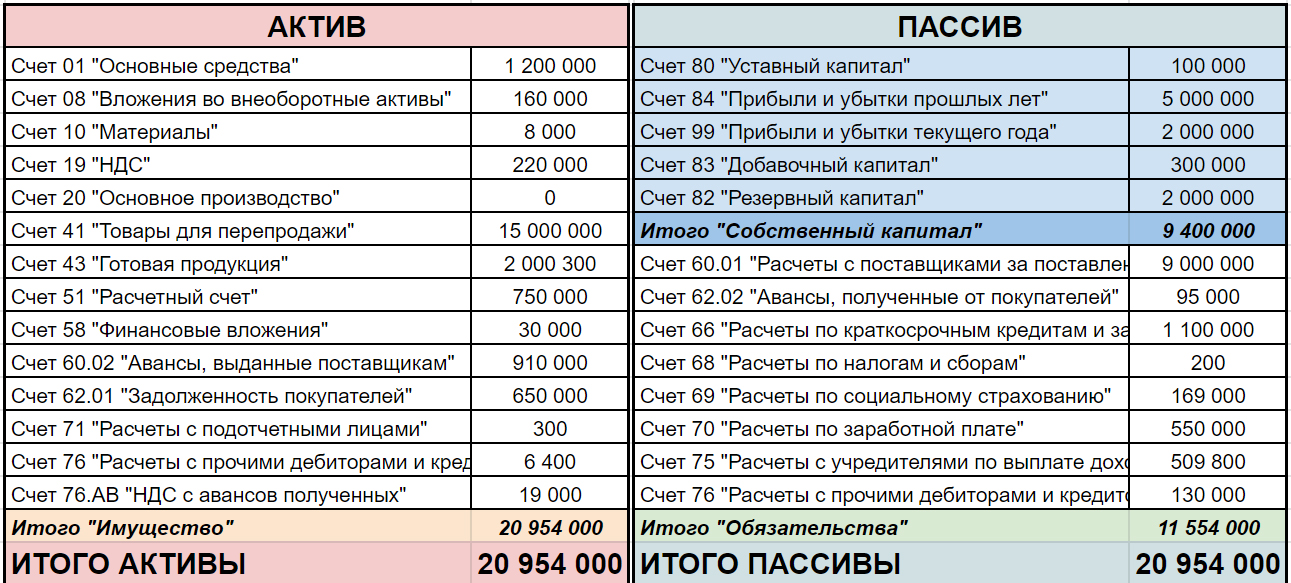

АКТИВ

Раздел I — Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

Сальдо на конец периода по дебету счета 08.

08

08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08. 06

06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

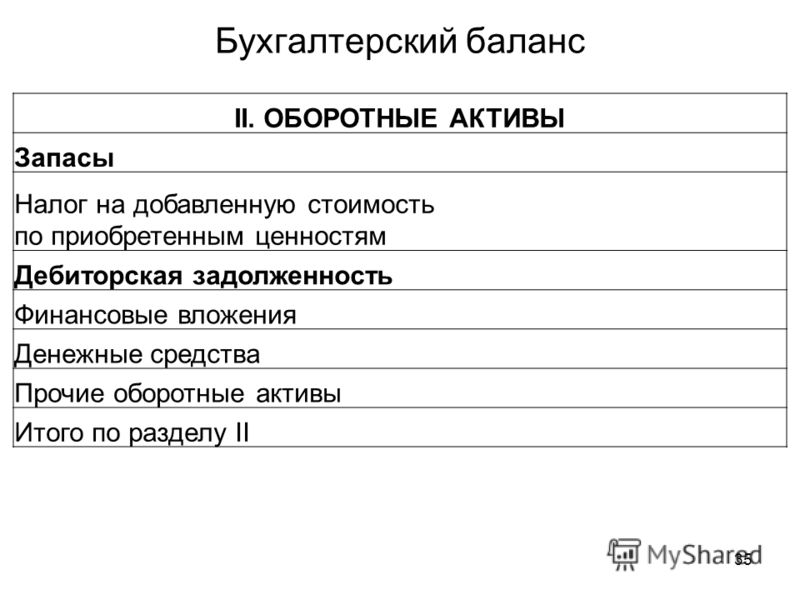

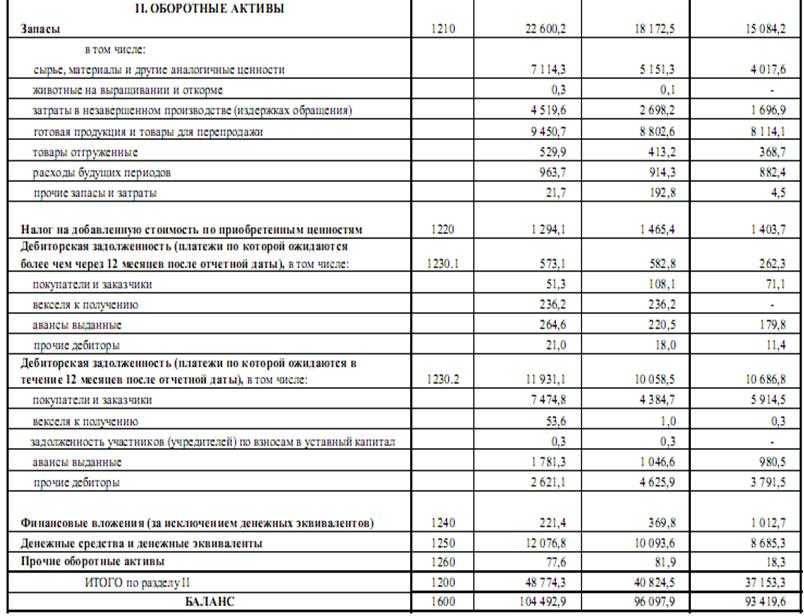

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14.

04

04+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76. ВА

ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.

04.2

04.2+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73.

01

01+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.

35, развернутое по субконто «Контрагенты»

35, развернутое по субконто «Контрагенты»+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

как выданные авансы отражаются в бухгалтерском балансе (+ видео)

29.01.2021

Как в «1С:Бухгалтерии 8» редакции 3.0 можно отражать выданные авансы в бухгалтерском балансе?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.88.28.

С 2021 года согласно пункту 45 ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н) в бухгалтерской (финансовой) отчетности необходимо раскрывать авансы, выданные в связи с приобретением запасов. Организация может принять решение о досрочном применении ФСБУ 5/2019.

Аналогичное требование есть в пункте 23 ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н вместе с ФСБУ 6/2020 «Основные средства»). ФСБУ 6/2020 и ФСБУ 26/2020 применяются, начиная с отчетности за 2022 год, но организация вправе применять указанные стандарты досрочно.

Начиная с версии 3.0.88 в «1С:Бухгалтерии 8 выданные авансы можно отражать в бухгалтерском балансе по разным строкам. Для этого в форме Учетная политика (раздел Главное — Настройки — Учетная политика) появился переключатель Авансы, выданные поставщикам, отражаются в балансе.

По умолчанию переключатель установлен в положение Одной строкой в дебиторской задолженности.

Для выполнения требований ФСБУ 5/2019 и ФСБУ 26/2020 переключатель следует установить в положение Отдельными строками по видам активов. В поле Применять с требуется указать период, начиная с отчетности за который будут действовать внесенные изменения.

Если выданные поставщикам авансы организация хочет отражать в балансе отдельными строками уже с отчетности за 2020 год, то для начала применения можно указать Декабрь 2020 г. (не обязательно начало 2020 гола).

В какую строку баланса будет включаться аванс, зависит от актива, который организация ожидает получить от поставщика.

После внесенных изменений в настройки учетной политики в карточке договора с поставщиком (раздел Справочники – Покупки и продажи — Договоры) появляется новая сворачиваемая группа Отражение в финансовой отчетности, где размещается с дополнительный реквизит Авансы, выданные по договору, отражаются в балансе как.

Указанный реквизит (далее — признак отражения авансов в балансе) может принимать одно из следующих значений:

- Запасы;

- Основные средства;

- Прочие активы;

- Дебиторская задолженность.

По умолчанию признак отражения авансов в балансе установлен в значение Дебиторская задолженность.

Если аванс выдан поставщику с целью приобретения основных средств, то следует установить значение признака Основные средства. Если для приобретения сырья, материалов или товаров для перепродажи — то значение Запасы. Значение Прочие активы указывается в случаях приобретения прочих других активов (например, прав на использование программного обеспечения).

Не обязательно устанавливать значение признака отражения авансов в балансе для каждого договора с поставщиком. Достаточно выполнить инвентаризацию расчетов с поставщиками на конец отчетного периода и проставить признак только для незакрытых выданных авансов.

Значение признака отражения авансов в балансе, установленное в карточке договора с поставщиком, определяет, в какую строку баланса включаются авансы, выданные по указанному договору, при автоматическом заполнении бухгалтерской (финансовой) отчетности:

- Основные средства – по строке 1190 «Прочие внеоборотные активы»;

- Запасы – по строке 1260 «Прочие оборотные активы»;

- Прочие активы – по строке 1260 «Прочие оборотные активы»;

- Дебиторская задолженность – по строке 1230 «Дебиторская задолженность».

Темы: 1С:Бухгалтерия 8 , аванс , ФСБУ 6/2020 , ФСБУ 5/2019 , видеоуроки 1С

Рубрика: Бухгалтерская отчетность , 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о возможностях «1С:Бухгалтерии 8» для эффективного ведения учета Минфин внесет изменения в план счетов для бюджетных учреждений Выпущена версия 2.0.67.46 конфигурации «Бухгалтерия предприятия» (КОРП) (новые статформы и др.) Опубликована видеозапись лекции о новом в НДФЛ: отчетность, отдельные вопросы исчисления и уплаты Минфин изменил формы бухгалтерской отчетности для бюджетных учреждений

Руководство по учету запасов | Финансовый отдел Корнельского университета

Нужна помощь?

Если у вас есть вопросы о запасах, обратитесь в бухгалтерию.

Товарно-материальные запасы являются активом и учитываются на балансе университета. Товарно-материальные запасы могут представлять собой любое физическое имущество, товары или другие предметы продажи, предназначенные для перепродажи и продажи в будущем. Отделы, получающие доход (внутренний и/или внешний) от продажи продукции клиентам, обязаны вести учет запасов. Ежегодно необходимо проводить физическую инвентаризацию.

Этапы этого процесса

- Создание расчетного счета продаж

- Создание системы отслеживания запасов

- Установить средства управления физическими запасами

- Покупка и получение товаров для перепродажи

- Запись транзакций по проданным товарам

- Проведите физическую инвентаризацию

- Корректировка баланса запасов Главной книги

Создание расчетного счета продаж (текущий фонд, GNDEPT)

Операционный счет продаж используется для учета продаж товаров клиентам, сверки стоимости запасов после проведения физической инвентаризации и учета других расходов, связанных с продажей и эксплуатацией инвентарь.

Использование кода объекта инвентаризации (актива)

Код объекта инвентаризации (актива) используется для записи стоимости инвентаря, сверки стоимости инвентаря после проведения физической инвентаризации и переноса стоимости проданных товаров на учетную запись операций с запасами.

Примечание: Подробный список кодов объектов (с их именами и описаниями) см. в приведенном ниже списке кодов объектов, которые используются для регистрации и корректировки запасов и стоимости проданных товаров.

Top

Создание системы отслеживания запасов

Как правило, подразделения должны иметь систему учета запасов, которая отслеживает покупки и продажи запасов подразделений и позволяет подразделениям рассчитывать себестоимость проданных товаров, которая должна быть переведена на операционный счет. Покупки запасов записываются на операционном счете с кодом объекта инвентаризации, а продажи записываются на операционном счете с соответствующим кодом объекта продаж. Операция по себестоимости проданных товаров используется для переноса стоимости проданных товаров на расчетный счет.

Верх

Установление контроля за физическими запасами

Защитите свой инвентарь. Ограничьте доступ к запасам и внедрите процедуры получения и отгрузки. Убедитесь, что все сотрудники, ответственные за инвентарный контроль и бухгалтерские проводки, осведомлены о продуктах и предметах, подлежащих инвентаризации.

Складские помещения должны быть заперты, когда операции закрыты. Дорогие вещи должны быть защищены замками отдельно от общего места для хранения. Маркируйте и храните инвентарь таким образом, чтобы вы могли легко получить доступ к товарам и определить их количество в наличии. Разделяйте и отмечайте устаревшие или поврежденные продукты и записывайте отходы или поврежденные продукты в лист отходов.

Верх

Закупка и получение товаров для перепродажи

Товары для перепродажи приобретаются в процессе заказа на поставку (следуйте процедурам закупки). Когда товар получен, упаковочный/приемный лист должен соответствовать счету-фактуре и материалам, которые вы получили. Сопоставьте код объекта Inventory для полученных продуктов с полученными счетами-фактурами.

Закупки запасов записываются как расходы (дебет — D) в операционном счете продаж по коду объекта Запасы.

| Номер счета | Код объекта | Кодовое имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (D) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

Верх

Запись транзакций по проданным товарам

Когда товары продаются, правильно записывайте транзакции и следите за тем, чтобы клиентам выставлялись счета и отправлялись правильные товары. Запишите продажи в операционном счете продаж с соответствующим кодом объекта продаж. Перенесите инвентаризационную стоимость проданных товаров на расчетный счет, используя проводку себестоимости проданных товаров.

Регистрация продаж внутренним клиентам

Обработайте транзакцию в электронном документе внутреннего выставления счетов (IB) для зачисления доходов между отделами на ваш операционный счет и дебетования расходов между отделами на счет отдела закупок. Это покажет доход (кредит — C) на операционном счете и расход (дебет — D) на счете клиента, который получает запасы.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4020 | Междепартамент доходов Разное | Запись внутренних доходов | 150 долларов |

| Счет клиентов (D) | 6015 | Интердепт — Себестоимость продаж | Запись себестоимости продаж | 150 долларов |

Учет продаж внешним клиентам

При продаже товарно-материальных запасов юридическому или физическому лицу, не входящему в Корнелл, за наличные/чеки, запишите это на своем операционном счете с кредитом (C) к налогу с продаж и внешнему доходу и дебету (D ) платить наличными. При продаже запасов и учете дебиторской задолженности используйте код объекта дебиторской задолженности.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка — Продажа товаров | Запись внешних продаж | 150 долларов |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Запись налога с продаж | 12 долларов |

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка — Продажа товаров | Запись внешних продаж | 150 долларов |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Запись налога с продаж | 12 долларов |

| Дебиторская задолженность (Д) | 1200 | Дебиторская задолженность | Книга учета дебиторской задолженности | 162 $ |

Расчет и учет стоимости проданных товаров

Себестоимость проданных товаров – это стоимость (стоимость) того, что вы продали, и рассчитывается следующим образом:

Начальный запас + Покупки – Конечный запас = Стоимость Проданные товары

Прибыль представляет собой разницу между продажами и себестоимостью и рассчитывается следующим образом:

Продажи – Стоимость проданных товаров = Валовая прибыль

Период времени для выполнения этих расчетов должен быть одинаковым. Расчеты могут производиться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Запишите себестоимость проданных товаров путем сокращения (C) кода объекта инвентаризации для проданных продуктов и начисления (D) кода объекта стоимости проданных товаров в операционном счете.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

| Стоимость проданных товаров (D) | 6010 | Себестоимость — прочее | Запись себестоимости продаж | 100 долларов |

Верх

Проведение физической инвентаризации

Ежегодно необходимо проводить физическую инвентаризацию. Проведение точной физической инвентаризации является жизненно важным компонентом для создания точного сводного баланса на уровне университета. Результаты физической инвентаризации напрямую влияют на себестоимость проданных товаров, выручку и прибыль и, в конечном счете, на информацию, представленную в финансовой отчетности университета.

- Приостановка операций по приему и отгрузке во время физической инвентаризации.

- Используйте листы инвентаризации для подсчета.

- Проведите инвентаризацию не менее чем двумя людьми. Третий человек может выборочно проверить заполненные листы инвентаризации.

- Включить элементов с нулевым счетом.

- Не включать устаревшие или поврежденные предметы или предметы, которые были проданы, но не отправлены или получены, но не зарегистрированы.

- Отмечайте предметы по мере их подсчета, чтобы не пересчитывать их дважды.

После завершения инвентаризации внесите корректирующие записи в главную книгу. Сохраняйте электронную копию инвентаризации вместе с завершенными сверками инвентаризации и держите эти копии доступными для внутренних и/или внешних аудиторов.

Верх

Корректировка сальдо запасов Главной книги

После каждой физической инвентаризации корректируйте сальдо запасов Главной книги до физического «фактического» остатка запасов. Ваша система отслеживания запасов должна отслеживать баланс инвентарной книги.

Устранение нехватки запасов

Нехватка запасов возникает, когда в наличии меньше товаров, чем указано в ваших записях, и/или вы не отнесли достаточное количество средств на операционный счет через себестоимость проданных товаров.

Чтобы устранить недостачу, уменьшите (C) остаток по коду объекта «Запасы» и увеличьте (D) код объекта «Избыток/нехватка запасов» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 10 долларов |

| Инв. Код объекта Over/Short (D) | 6405 | Больше/Коротко — Инвентарь | Настройка запасов | 10 долларов |

Чтобы уменьшить вероятность нехватки запасов, рассмотрите следующее:

- Что произошло, чтобы физическая стоимость запасов стала меньше балансовой?

- Когда предметы были получены/записаны, была ли их стоимость меньше, чем было записано?

- Когда предметы были проданы/отправлены, была ли их стоимость выше, чем было записано?

- Есть вероятность, что ошибка произошла из-за воровства сотрудников?

Корректировка излишков запасов

Избыток запасов возникает, когда в наличии имеется больше товаров, чем указано в ваших записях, и вы отнесли слишком много на операционный счет через себестоимость проданных товаров.

Чтобы исправить излишек, увеличьте (D) баланс в коде объекта «Запасы» и уменьшите (C) код объекта «Избыток/короткий запас» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (D) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 10 долларов |

| Инв. Код объекта Over/Short (C) | 6405 | Больше/Коротко — Инвентарь | Настройка запасов | 10 долларов |

Чтобы уменьшить вероятность превышения запасов, рассмотрите следующее:

- Что произошло, чтобы физическая стоимость запасов превысила балансовую стоимость запасов?

- Когда предметы были получены/записаны, была ли их стоимость больше, чем было записано?

- Когда предметы были проданы/отправлены, была ли их стоимость меньше, чем было записано?

Учет обесценения запасов

Обесценение запасов уменьшает (C) код объекта Запасы для обесценения товаров, не проданных с течением времени, и увеличивает (D) код объекта Стоимость проданных товаров в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

| Стоимость проданных товаров, код объекта (D) | 6010 | Себестоимость — прочее | Запись себестоимости продаж | 100 долларов |

Верх

Список кодов объектов

| Код объекта | Кодовое имя объекта | Код объекта Описание и использование |

|---|---|---|

| 1200 | Дебиторская задолженность | Книга учета дебиторской задолженности |

| 1600 | Запасы | Увеличение/уменьшение запасов |

| 1605 | Запасы — Припасы | Увеличение/уменьшение запасов |

| 1606 | Инвентарь — Еда | Увеличение/уменьшение запасов (предоставление продуктов питания) |

| 6000 | Себестоимость — Продукты питания | Учетная себестоимость продаж (услуги питания) |

| 6005 | Себестоимость — Алкогольные напитки | Запись себестоимости продаж |

| 6010 | Себестоимость — прочее | Запись себестоимости продаж |

| 6015 | Интердепт — Себестоимость продаж | Запись себестоимости продаж между отделами |

| 6405 | Больше/Коротко — Инвентарь | Корректировка уровней запасов |

| 4010 | Выручка — Продажа товаров | Запись продаж внешним клиентам |

| 4020 | Междепартамент доходов Разное | Запись внутренних доходов |

Top

инвентаризация зоны баланса материалов Определение

означает, на дату его определения, без дублирования другого Приемлемого инвентаря, инвентарь (a) еще не доставленный Заемщикам, (b) покупка которого подтверждена Коммерческим аккредитивом, срок действия которого истекает в течение шестидесяти (60) дней с такой даты определения, (c) которое было передано Заемщику в качестве грузополучателя (вместе с доставкой Заемщику правоустанавливающих документов в отношении него), (d) в отношении которого Залоговый агент имеет контроль над правоустанавливающими документами, свидетельствующими о праве собственности на предмет Инвентаря (например, по запросу Залогового агента путем заключения соглашения с таможенным брокером, разумно удовлетворяющего Залогового агента), и (e) которые в противном случае составляют приемлемый инвентарь.

означает в отношении Продавца все товарно-материальные запасы (включая его производственные запасы, производственные запасы и товарно-материальные запасы на рынке), где бы они ни находились, включая все сырье, незавершенное производство, готовые продукты GlaxoSmithKline или продукты Novartis (как случае), а также упаковочный и маркировочный материал в отношении Продуктов GlaxoSmithKline или Продуктов Novartis (в зависимости от обстоятельств) и иным образом, в каждом случае, которые преимущественно связаны с его Содействующим бизнесом (но исключая любые такие предметы, принадлежащие его компании Целевой группы), независимо от того, хранятся ли они в любом месте или на объекте члена этой Группы Продавца или в пути к члену этой Группы Продавца, в каждом случае на момент вступления в силу;

означает (i) меньшее из (x) 75% стоимости приемлемого инвентаря и (y) 85% процента NOLV от стоимости приемлемого инвентаря плюс (ii) меньшее из (x) меньшее из (1) 75 % стоимости разрешенных запасов в пути и (2) 85 % процента NOLV от стоимости приемлемых запасов в пути и (y) 10 000 000 долларов США.

означает в отношении любого Запаса Стороны по Займу на момент его определения стандартную стоимость, определяемую в порядке поступления и учитываемую в главной бухгалтерской книге или системе запасов такой Стороны по Займу, указанную на основе в соответствии с его текущей и исторической практикой бухгалтерского учета, в долларах, определенных в соответствии с методом учета по стандартным затратам, за вычетом, без дублирования, (i) любой наценки на Запасы от Аффилированного лица и (ii) в случае отклонений по методу стандартных затрат. относятся на расходы, Резерв, разумно определенный Агентом в зависимости от обстоятельств, чтобы скорректировать стандартную стоимость Удовлетворяющего требованиям инвентаря до приблизительной фактической стоимости.

означает Инвентарь Заемщика, который соответствует всем заявлениям и гарантиям в отношении Приемлемого Инвентаря, сделанным в Кредитных Документах, и который не исключен как неприемлемый в силу одного или нескольких критериев исключения, изложенных ниже; при условии, что такие критерии могут время от времени пересматриваться Агентом по разрешенному усмотрению Агента для рассмотрения результатов любых полевых исследований или оценок, проводимых Агентом время от времени после Даты закрытия.

При определении суммы, подлежащей включению, Запасы должны оцениваться по наименьшей из двух величин: себестоимости или рыночной стоимости на основе, соответствующей практике бухгалтерского учета Заемщиков за прошлые периоды. Элемент Инвентаря не должен быть включен в Допустимый Инвентарь, если:означает весь Инвентарь, относящийся к Бизнесу на Дату закрытия.

означает все запасы готовой продукции, принадлежащие Продавцу или любому его Аффилированному лицу на момент закрытия сделки, которые соответствуют Спецификациям и имеют дату истечения срока действия 1 октября 2016 г. или позднее, независимо от того, хранятся ли такие запасы по местонахождение или объект Продавца или любого Аффилированного лица (или любого другого Лица от имени Продавца или любого Аффилированного лица, в том числе на любом из складов Продавца, производителей, поставщиков, дистрибьюторов или грузополучателей) или в пути от Продавца или любого Аффилированного лица (или любого такое другое лицо).

означает в любое время совокупный непогашенный остаток всей приемлемой дебиторской задолженности на данный момент, уменьшенный на совокупную сумму, на которую непогашенный остаток всей приемлемой дебиторской задолженности каждого Должника и его Аффилированных лиц превышает Лимит концентрации для такого Должника.

означает товары, срок годности которых истек, которые являются излишними или поврежденными;

имеет значение, указанное в Разделе 3.5(b).

— все «инвентарные запасы», как они определены в Кодексе, действующем на дату настоящего документа, с такими дополнениями к этому термину, которые могут быть сделаны впоследствии, и включают, без ограничения, все товары, сырье, детали, расходные материалы, упаковочные и отгрузочные материалы. , незавершенное производство и готовая продукция, включая, помимо прочего, такие запасы, которые временно не принадлежат Заемщику или находятся в пути, а также любые возвращенные товары и любые правоустанавливающие документы, подтверждающие любое из вышеперечисленного.

означает все запасы сырья, полуфабрикатов и запасов металлолома, а также запасы готовой продукции, находящиеся у Заемщика в ходе обычной деятельности и принадлежащие исключительно Заемщику (записи на уровне завода, в соответствии с которыми произведенные товары оцениваются по предварительной оценке). определенные затраты и приобретенные товары оцениваются по скользящей средней фактической себестоимости).

означает денежную стоимость, подтвержденную электронной записью.

означает в любое время: (a) непогашенный остаток приемлемой дебиторской задолженности, находящейся в Пуле дебиторской задолженности, за вычетом (b) избыточной концентрации.

имеет значение, указанное в Разделе 2.3(b)(iii).

означает (а) на Первоначальную Дату закрытия отчет, подготовленный DoveBid Valuation Services, Inc. от 27 октября 2003 г., и (б) впоследствии самую последнюю оценку запасов, проведенную независимой оценочной фирмой, назначенной Залоговым агентом.

и разумно приемлемым для Заемщика и доставленным в соответствии с Разделом 9.02 настоящего документа.имеет значение, указанное в Разделе 2.1(a)(y)(ii) настоящего документа.

означает Инвентарь Заемщика, который находится во владении обычного перевозчика и находится в пути от Иностранного поставщика Заемщика из места за пределами континентальной части Соединенных Штатов в местонахождение Заемщика, которое находится в пределах континентальной части Соединенных Штатов. Состояния.

имеет значение, указанное в разделе 2.3.

На любую дату сумма (i) Совокупного основного остатка субвентируемой дебиторской задолженности и (ii) Совокупного основного остатка несубвентируемой дебиторской задолженности, каждая на эту дату. Ally Auto: Ally Auto Assets LLC, компания с ограниченной ответственностью, зарегистрированная в штате Делавэр, а также ее правопреемники и правопреемники. Ally Bank: Ally Bank, зарегистрированный банк штата Юта, а также его правопреемники и правопреемники.

Ally Financial: Ally Financial Inc., корпорация штата Делавэр, ранее известная как GMAC Inc., GMAC LLC и General Motors Acceptance Corporation, а также ее правопреемники и правопреемники.означает каждую Дебиторскую задолженность, которая не является Просроченной дебиторской задолженностью или Ликвидированной дебиторской задолженностью.

означает чистую балансовую стоимость соответствующего Актива(ов) Поставщика, рассчитанную в соответствии с политикой амортизации Поставщика, изложенной в письме в согласованной форме, направленном Поставщиком Заказчику на четную дату настоящего Договора отзыва ;

означает Запасы, которые квалифицируются как Приемлемые запасы и состоят из первоклассной готовой продукции, предназначенной для продажи в ходе обычной деятельности Заемщика.

означает «Запасы» в соответствии с определением в Единой системе счетов, такие как, помимо прочего, запасы в кладовых, холодильниках, кладовых и кухнях; напитки в винных погребах и барах; другие товары, предназначенные для продажи; топливо; механические принадлежности; канцелярские товары; и другие расходные материалы и аналогичные предметы.