Авансовые отчеты: проводки в бухгалтерском учете

Расчеты с подотчетными лицами встречаются в деятельности любой организации. Как правильно документально оформить взаимоотношения с подотчетниками, как отразить их в бухгалтерском учете — расскажем в нашем материале.Порядок расчетов с подотчетными лицами

Порядок расчетов по подотчетным суммам регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014 в пункте 6.3. Денежные средства выдаются работникам во многих случаях:

- на командировочные расходы;

- для приобретения товаров или оплаты услуг в интересах организации.

Выдача производится либо по заявлению сотрудника, либо по распоряжению руководителя организации. В распоряжении на выдачу должны быть указаны цель подотчета и срок, на который он выдается.

Не позднее трех дней со дня истечения срока, на который были выданы деньги, сотрудник должен предоставить в бухгалтерию авансовый отчет и документы, подтверждающие произведенные в интересах компании расходы. Форма авансового отчета может быть разработана и утверждена организацией самостоятельно либо может быть использована унифицированная форма, утвержденная Постановлением Госкомстата № 55 от 01.08.2001.

Форма авансового отчета может быть разработана и утверждена организацией самостоятельно либо может быть использована унифицированная форма, утвержденная Постановлением Госкомстата № 55 от 01.08.2001.

Учет расчетов с подотчетными лицами в соответствии с планом счетов бухгалтерского учета ведется на счете 71. Аналитический учет целесообразно организовать в разрезе расчетов с каждым подотчетным лицом.

Денежные расчеты по подотчету

Деньги в подотчет могут быть выданы наличными и безналичными.

Из кассы выдан аванс на командировочные расходы, проводка:

Дт 71 Кт 50.

Перечислен на банковскую карточку работника подотчетный аванс, проводки:

Дт 71 Кт 51.

Если, согласно авансовому отчету, израсходовано больше, чем получено в подотчет, то после утверждения его руководителем подотчетнику выдаются суммы, превышающие авансы выданные; проводки формируются аналогичные приведенным выше.

Если за отведенное время сотрудник не израсходовал суммы, полученные в подотчет, то их необходимо вернуть. Возврат также может быть произведен и в наличной и в безналичной форме, а также удержан из зарплаты сотрудника. Если возвращаются неизрасходованные подотчетниками авансы полученные, проводки формируются следующие:

Дт 50, 51 Кт 71.

Если сотрудник согласен, то неиспользованный подотчетный аванс можно удержать из его заработной платы. Сделать это необходимо в течение одного месяца. Либо взыскать задолженность можно в судебном порядке. Проводки будут следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Отражен невозвращенный и неиспользованный аванс, полученный в подотчет | 94 | 71 |

| Произведено удержание задолженности по подотчету из заработной платы сотрудника | 70 | 94 |

| Отражены суммы, по которым невозможно погашение за счет зарплаты | 73 | 94 |

| Взыскана по судебному решению задолженность по подотчету | 50, 51 | 73 |

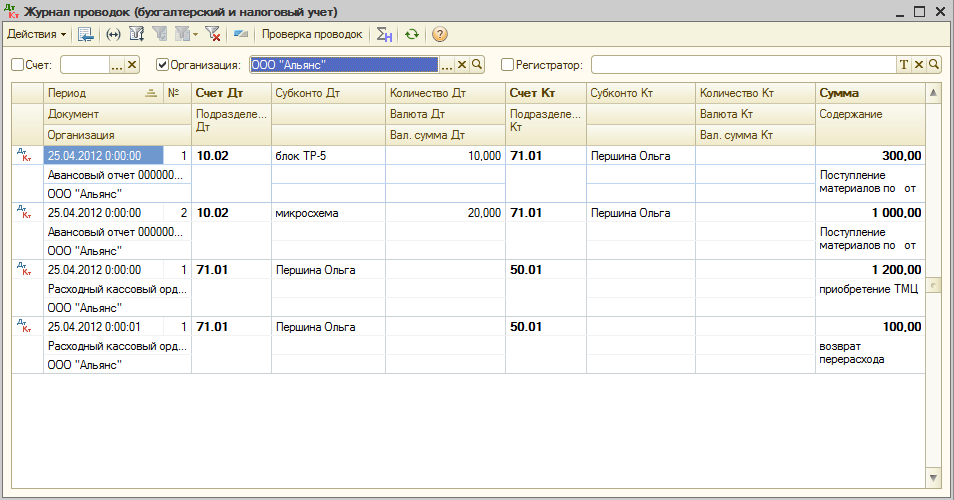

Авансовые отчеты, проводки в бухгалтерском учете

Проводки по авансовому отчету формируются в зависимости от того, какие расходы были произведены подотчетным лицом. Рассмотрим наиболее типовые из них:

Рассмотрим наиболее типовые из них:

| Операция | Дебет | Кредит |

|---|---|---|

| Отражены расходы на командировку сотрудника (суточные, проезд, проживание) | 20, 25, 26, 44 | 71 |

| Приобретены материалы за счет суммы, полученной в подотчет | 10 | 71 |

| Приобретено сотрудником офисное оборудование, подлежащее учету в составе основных средств | 08 | 71 |

| Произведена оплата поставщику | 60 | 71 |

| Оплачены нотариальные услуги | 26, 44 | 71 |

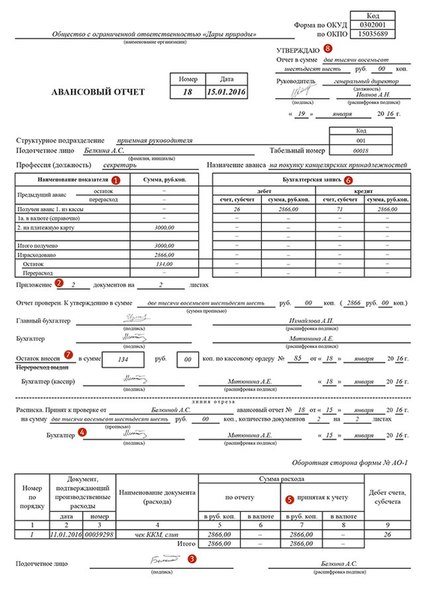

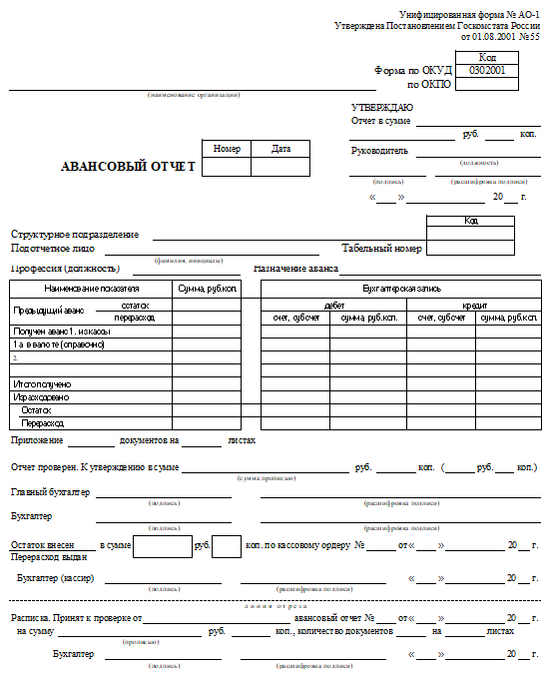

Форма авансового отчета

>Авансовый отчет

Представить авансовый отчет работник должен не позднее трех рабочих дней по истечении срока, на который выданы денежные средства или со дня возвращения из командировки. Такое требование содержится в пункте 6. 3 Порядка ведения кассовых операций в РФ, утвержденного Указанием ЦБ РФ от 11.03.2014 № 3210-У.

3 Порядка ведения кассовых операций в РФ, утвержденного Указанием ЦБ РФ от 11.03.2014 № 3210-У.

Авансовые отчеты составляется по форме, утвержденной в учетной политике организации для целей бухучета. Бланк можно разработать самостоятельно или воспользоваться унифицированной формой № АО-1, утвержденной Постановлением Госкомстата России № 55 от 1 августа 2001 г.

Бланк заполняется в одном экземпляре подотчетным лицом и работником бухгалтерии. Авансовые отчеты могут составляться как в бумажном виде, так и в электронном (на компьютере).

Как заполнять авансовый отчет

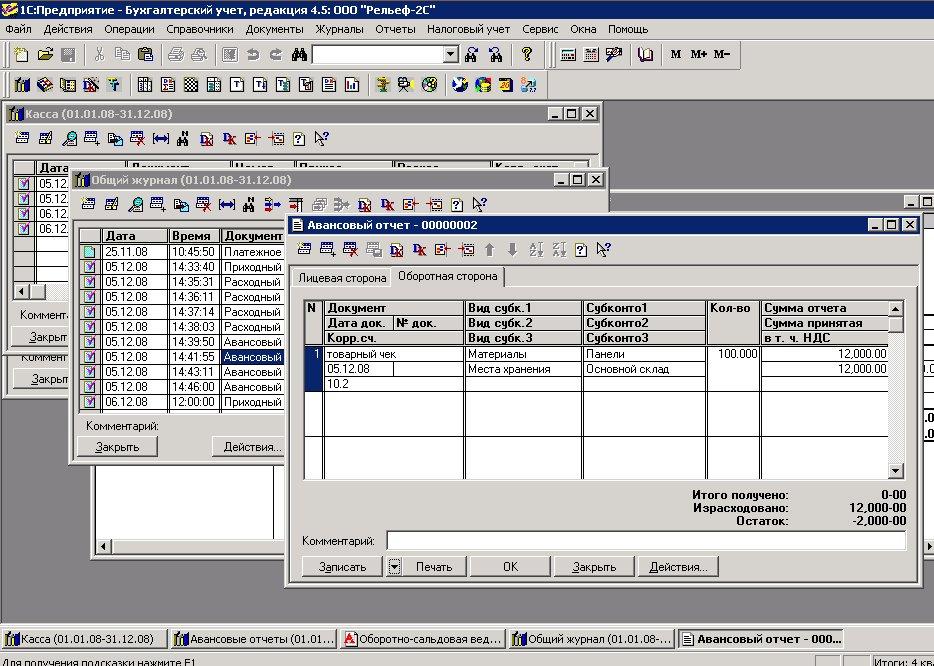

Бланк авансового отчета представляет собой двусторонний документ. На оборотной стороне авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 – 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в документе.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне бланка указываются суммы расходов, принятые к учету (графы 7 – 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

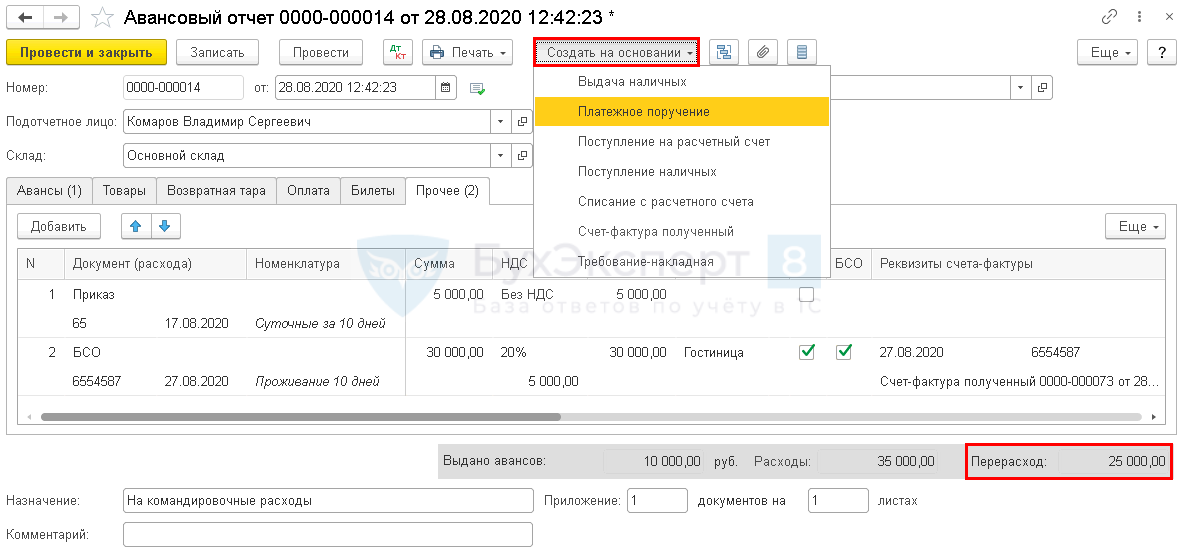

На лицевой стороне авансового отчета указывается стандартная информация: наименование организации, номер и дата составления авансового отчета, фамилия и инициалы подотчетного лица, его табельный номер и должность, а также назначение аванса (хозяйственные, командировочные расходы и т.п.). Далее бухгалтером заполняется таблица, в которой указывается сумма аванса, сумма израсходованных денежных средств и остаток (или перерасход), а также соответствующие бухгалтерские проводки.

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны бланка и графы 6 и 8 оборотной стороны бланка), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству РФ.

Проверенные авансовые отчеты утверждаются руководителем или уполномоченным на это лицом и принимаются к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм.

Авансовый отчет: проводки

Операции с подотчетными лицами отражаются на счете 71 «Расчеты с подотчетными лицами». В бухгалтерском учете делаются следующие проводки:

Дт 71 — Кт 50 (51) — выданы денежные средства под отчет;

После того, как сотрудник приобрел материальные ценности для организации он оформляет авансовый отчет. На основании отчета бухгалтер делает следующие проводки:

Дт 08 — Кт 71 — приобретены основные средства;

Дт 10 — Кт 71 — приобретены материалы;

Дт 40 — Кт 71 — приобретены товары.

Если у подотчетного лица остались денежные средства, он их возвращает в кассу организации или на расчетный счет:

Дт 50 (51) — Кт 71 — возвращены неизрасходованные денежные средства.Ошибки в авансовом отчете

Нередко в организациях первичные документы оформляются небрежно. В частности, бланк авансового отчета может быть заполнен не полностью или вообще отсутствовать, может не хватать документов, подтверждающих расходы. Часто авансовые отчеты не утверждены руководителем.

Обратите внимание: важно правильно заполнить авансовый отчет. Авансовые отчеты, оформленные с нарушением требований, установленных законодательством, не могут быть приняты к учету. А значит, указанные в документе суммы не включаются в состав расходов для целей налогообложения прибыли.

Материалы по теме подотчетные средства вы можете найти в статье: «Как перечислить подотчетные средства на банковскую карту»

Источник: Журнал «Российский Налоговый Курьер»

Проводки по авансовому отчету — утвержден, учет, приобретение материалов, по командировке

Сегодня на предприятиях, где выдаются деньги на руки лицам для погашения каких-либо расходов, связанных с выполнением служебных обязанностей, в обязательном порядке должен формироваться специальный приказ о подотчетных лицах.

При этом денежные средства из кассы какой-либо организации в большинстве случаев выдаются именно авансом.

Необходимо помнить, что данный момент должен в обязательном порядке отражаться в бухгалтерской и налоговой отчетности специальными проводками.

На данный момент существует практика, когда работники за собственный счет осуществляют приобретение материалов, а также свершают иные траты.

При этом, впоследствии, осуществляется возмещение через кассу или же безналичным расчетом.

Также следует помнить, что допускается предоставление работнику, который в дальнейшем будет осуществлять какие-либо траты, аванса.

Но подобного рода операции, как и любые иные, должны в обязательном порядке отражаться соответствующим образом в отчетности.

Необходимо помнить, что операции рассматриваемого типа также должны быть подтверждены и утверждены документально – утвержденным авансовым отчетом.

Проводка по нему осуществляется специальным образом, она является типовой. При наличии специальных автоматизированных систем ведения бухгалтерского учета сложностей при формировании отчетности возникнуть попросту не должно.

При наличии специальных автоматизированных систем ведения бухгалтерского учета сложностей при формировании отчетности возникнуть попросту не должно.

Если же учет ведется вручную, то необходимо будет в обязательно порядке учитывать все нюансы. Директора предприятий должны в обязательном порядке ставить подпись на документах рассматриваемого типа.

Необходимо помнить, что все операции, свершаемые с подотчетными средствами, должны быть в обязательном порядке свершены в соответствии с действующими по этому поводу законодательными нормами.

При их нарушении полагаются достаточно серьезные штрафы. Также налоговая инспекция почти всегда, в таком случае, назначает камеральную проверку.

Во избежание различного рода проблем и сложностей стоит в обязательном порядке, как бухгалтерам, так и иным лицам, имеющим непосредственное отношение к налоговой отчетности, максимально внимательно ознакомиться с действующим по этому поводу законодательством.

Перечень нормативно-правовых документов, затрагивающих данный вопрос, достаточно обширен. Также не следует по возможности рассмотреть следующие вопросы:

- определения;

- назначение документа.

Определения

Чтобы иметь возможность разобраться с регламентирующим данный момент законодательством, необходимо будет в обязательном порядке ознакомиться с основными понятиями.

В перечень таких терминов входит следующее:

- подотчетные лица, аванс, средства;

- приказ о подотчетных лицах;

- аванс;

- РКО;

- бланк авансового расчета.

Под термином «подотчетные лица» обозначаются сотрудники предприятия, которые имеют право на получение средств из кассы организации на свершение каких-либо трат.

Они в обязательном порядке должны быть включены в специальный «приказ о подотчетных лицах».

Данный документ представляет собой полный перечень работников, обязанных отчитываться за свершение всех трат средств, принадлежащих непосредственно предприятию-работодателю.

«Подотчетные средства» — денежные суммы, выдаваемые в конкретном случае для свершения различного рода трат при выполнении работниками каких-либо обязанностей.

По ним сотрудник должен в обязательном порядке отчитаться в обозначенный в специальных документах срок.

«Аванс» — в рассматриваемом случае представляет собой некоторую сумму денег, которая выдается с учетом вероятности возникновения в дальнейшем необходимости каких-либо трат.

«РКО» — расчетный кассовый ордер. Представляет собой специальный документ, на основании которого осуществляется выдача некоторого количества средств сотруднику на руки.

Также является основанием для формирования бухгалтерской/налоговой отчетности. «Бланк авансового расчета» — специальный документ, который представляет собой формат отчетной документации.

Необходимо помнить, что документ рассматриваемого типа должен в обязательном порядке быть соответствующим образом оформлен.

Назначение документа

Сегодня все финансовые операции (приобретение основных средств, иное) в обязательном порядке должны быть максимально подробно отражены в соответствующих документах. Причем касается это также различного рода авансов, в то числе подотчетных.

Именно поэтому специальным Постановлением Госкомстата №55 от 01.08.01 г. утвержден специальный формат документации рассматриваемого типа – авансовый отчет по форме №АО-1.

Необходимо помнить, что рассматриваемой документ представляет собой утвержденный на законодательном уровне формат. Придерживаться его необходимо в обязательном порядке, во всех без исключения случаях.

При нарушении формата или же возникновении каких-либо иных сложностей может быть наложен штраф и назначена камеральная проверка, что кране нежелательно.

Также на данный документ в обязательном порядке необходимо ссылаться при формировании отчетности.

Следует помнить, что во всех без исключения случаях по авансовому отчету должны формироваться проводки. При этом они существенно отличаются в зависимости от различного рода финансовых операций, которые реализуются в таком случае.

При этом они существенно отличаются в зависимости от различного рода финансовых операций, которые реализуются в таком случае.

Особенно пристальное внимание уделяет ФНС данным операциям в случае, если выдан перерасход.

С процедурой формирования проводок по авансовому отчету связано очень большое количество самых разных нюансов, со всеми ними необходимо обязательно ознакомиться.

К наиболее важным моментам можно отнести следующее:

- учет основных операций;

- по договоренности;

- если подотчетное лицо не имеет доверенности;

- отражение перерасхода.

Рассмотрение всех сложностей, связанных с обозначенными выше вопросами, позволяет избежать допущения всевозможных типичных ошибок.

Видео: учет расчетов с подотчетными лицами

При этом следует помнить об одном важном нюансе – ежегодно осуществляется изменение проводок по авансовым отчетам. В 2020 году процедура реформирования налогового законодательства продолжается.

В 2020 году процедура реформирования налогового законодательства продолжается.

Потому стоит максимально внимательно следить за всеми возможными изменениями. Только так можно будет избежать проблем с ФНС.

Учет основных операций

Максимально внимательно необходимо будет отнестись именно к осуществлению учета основных операций по авансовому отчету при выдаче средств подотчетного типа. Необходимо помнить, что все проводки требуется осуществлять обязательно своевременно.

В противном случае велика вероятность возникновения прецедента, при котором Федеральной налоговой службой будут восприняты суммы как:

- доход;

- заем работнику.

При этом следует помнить о том, что подобного рода операции в обязательном порядке должны облагаться налогом, который достаточно велик.

Например, при получении материальной выгоды необходимо будет выплатить государству НДФЛ в размере 35%. Данный момент необходимо обязательно учитывать и свершать все проводки своевременно.

В противном случае можно потерпеть серьезный материальный ущерб. Для основных операций необходимо будет в обязательно порядке использовать счет №71.

Проводки подобного рода будут выглядеть следующим образом:

| Д-т/К-т | Полное наименование свершенной операции |

| 71 50 | На руки работнику выданы средства из кассы |

| 71 51 | На лицевой счет, банковскую карточку работника перечислена некоторая сумма денег |

| 50 71 | При наличии остатка средств, когда часть их не израсходована – возраст непосредственно в организацию |

| 26 71 | Командировочные расходы списаны по себестоимости |

| 41 71 | Данной операцией осуществляется списывание расходов, свершенных работником на приобретение материальных ценностей |

| 94 71 | Полное списание какого-либо количества средств, если некоторая сумма не была возвращена подотчетным лицом вовремя |

| 70 94 | Если некоторая сумма денег не была возвращена сотрудником вовремя и потребовалось осуществить удержание её из заработной платы или же иного дохода |

По доверенности

Необходимо помнить, что некоторые финансовые операции требуют обязательно представления специального документа – доверенности.

Она обозначает наличие соответствующих прав у конкретного лица на осуществление некоторых определенных операций. Необходимо помнить, что данный момент закреплен в действующем по этому поводу законодательстве.

Данную доверенность лучше всего составлять при помощи 1С: Бухгалтерия. Она должна содержать:

- официальные реквизиты работника и работодателя;

- печать организации;

- подписи должностных лиц — руководителя, главного бухгалтера.

Какая-либо унифицированная форма данного вида документа на сегодняшний день попросту отсутствует.

Но при этом следует все же придерживаться определенных правил, обозначенных в действующем на сегодняшний день законодательстве.

Следует помнить, что доверенность не подразумевает отражения в бухгалтерском учете какими-либо проводками.

Но данное специализированное программное обеспечение позволяет сформировать сам данный документ максимально быстро, с минимальными затратами времени.

Для составления данного документа, который впоследствии в электронной форме в качестве отчетности будет представлен какому-либо конкретному лицу, необходимо будет выполнить следующие действия:

- отрываем документ «доверенность»;

- кликаем на кнопку «создать новый»;

- все поля заполняются в автоматическом режиме – при необходимости нужно будет лишь заполнить поля с паспортными данными физического лица, а также изменить длительность действия составляемого документа;

- выбирается подотчетное лицо;

- далее можно будет вывести один из форматов данного документа на печать (М-2 и М-2а).

При этом следует помнить, что разновидности форматов отличаются друг от друга только лишь наличие или же отсутствием корешка.

Именно таким образом можно будет оформить доверенность в программном продукте 1С: Бухгалтерия.

Если подотчетное лицо не имеет доверенности

Если по какой-то причине подотчетное лицо доверенности не имеет, то это никоим образом не должно сказываться на процедуре отражения выдачи авансовых средств на покрытие расходов.

Например, если требуется выполнить проводки по первичному отчетному документу №АО-1, то выглядеть они будут следующим образом:

| Д-т К-т | Какие хозяйственные операции были реализованы |

| 20 71 | Расходы по основному производству |

| 23 71 | По производству вспомогательного типа |

| 25 71 | Производству общехозяйственного типа |

| 26 71 | Общепроизводственные расходы |

| 29 71 | По обслуживающему производству |

| 44 71 | Расходы по продаже продукции |

Отражение перерасхода

Нередко случается, что суммы, выданной в качестве аванса, по какой-то причине попросту не хватило на всех необходимые расходы.

В таком случае осуществляется перерасход. Данный момент должен быть в обязательном порядке отражен в бухгалтерских проводках.

Осуществляется это следующим образом:

| Д-т К-т | Полное наименование осуществленной операции |

| 71 50 | Какие именно деньги были выданы под отчет |

| 50 71 | Все средства, которые по какой-то причине не были истрачены, возвращены в кассу предприятия |

| 71 50 | Данной проводкой обозначается сумма, выданная работнику свыше потраченного им аванса |

Иногда случается, что на предприятие по какой-то причине налагается штраф. В таком случае необходимо будет его соответствующим образом отразить его в бухгалтерском учете.

В таком случае необходимо будет его соответствующим образом отразить его в бухгалтерском учете.

Данная операция осуществляется следующим образом:

- открывается раздел «документы» — «учет денежных средств»;

- выбирается меню «прочее списание денежных средств»;

- выбирается счет 91.01;

- осуществляется проводка:

| Дебет | 91.02 (санкции штрафные) |

| Кредит | 51 (расчетный счет) |

Далее все действия осуществляются стандартным образом.

Необходимо помнить, что о подотчетных средствах необходимо отчитываться соответствующим образом.

Так как наличие каких-либо ошибок Федеральная налоговая служба может воспринять как попытку уйти от уплаты налогов и наложить существенный штраф.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

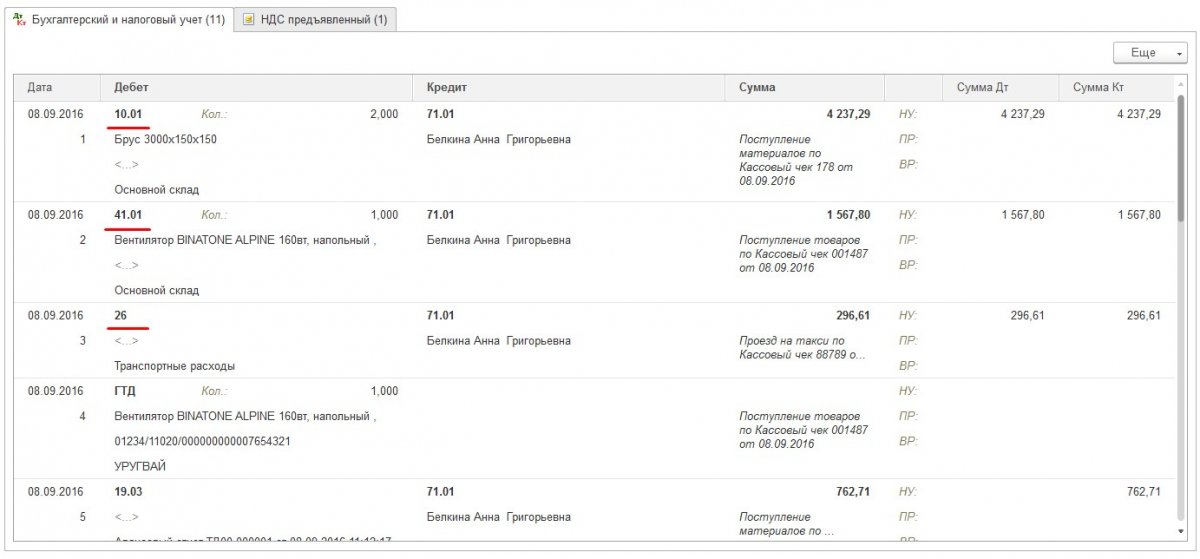

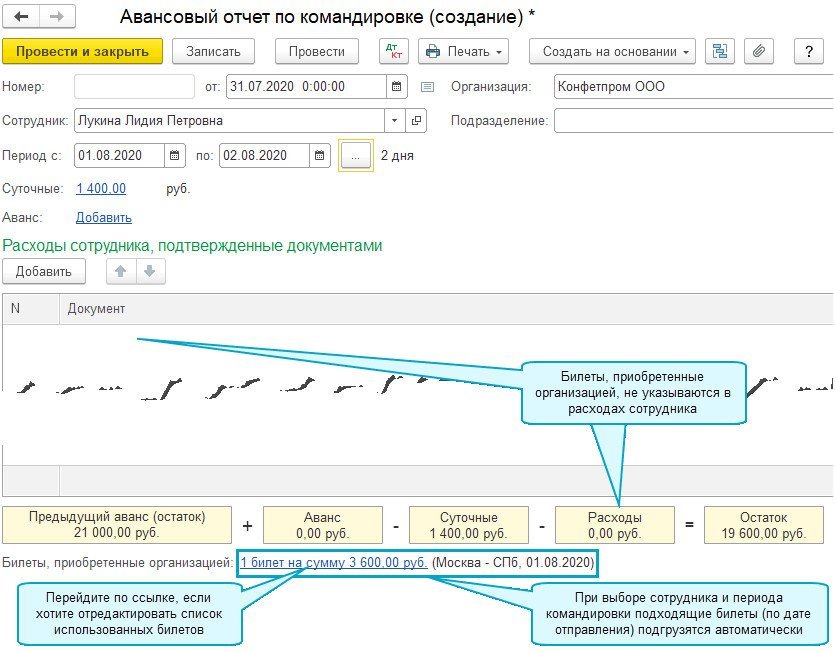

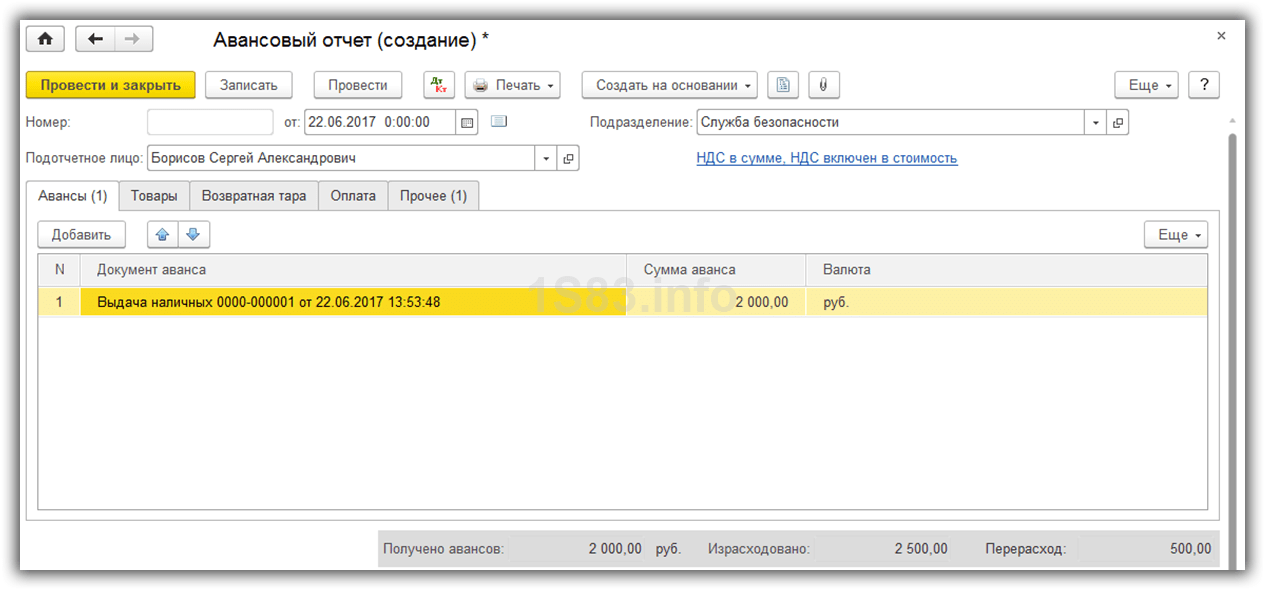

Авансовые отчеты в 1С:Бухгалтерия предриятия 2.0

Документ Авансовый отчет предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет.

Документ доступен из закладки «Касса» рабочего стола или через пункт верхнего меню «Касса».

При вводе документа в шапке нужно указать следующие реквизиты:

- Физ. лицо — сотрудник организации, который отчитывается за выданные ему под отчет денежные средства.

- Склад — склад, на который приходуются товары, материалы и другие ценности, приобретенные подотчетным лицом.

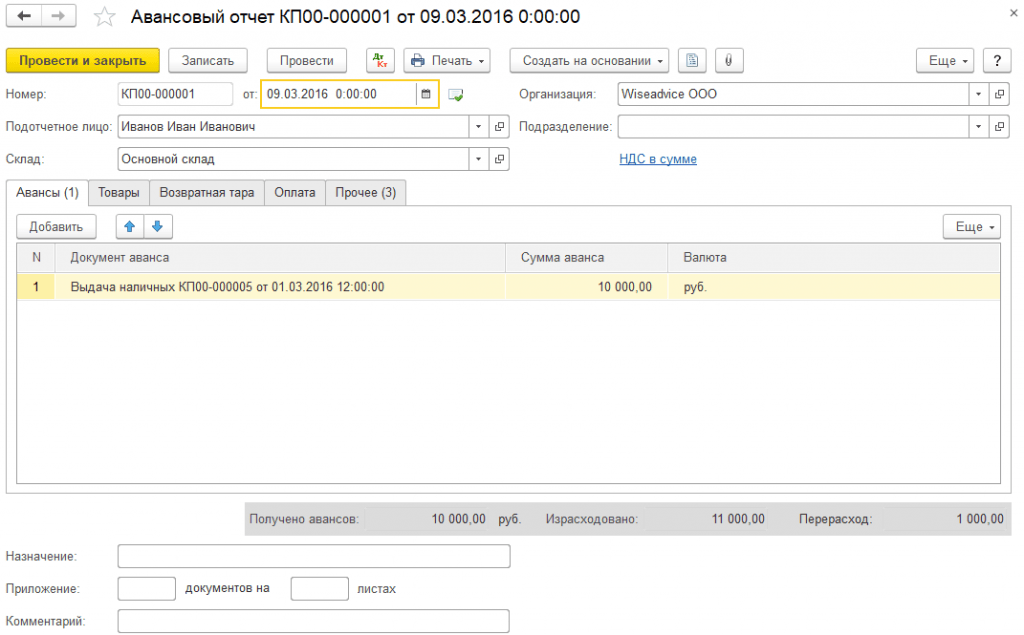

ЗАПОЛНЕНИЕ АВАНСОВ

На закладке Авансы заполняется информация о суммах, полученных подотчетным лицом. Заполняются реквизиты:

- Документ аванса — документ, которым было отражено получение сотрудником средств под отчет (Расходный кассовый ордер, Списание с расчетного счета или Выдача денежных документов). При выборе Документа аванса реквизиты Сумма аванса, Валюта и Выдано заполняются автоматически.

- Израсходовано — указывается фактически израсходованная часть суммы, полученной под отчет.

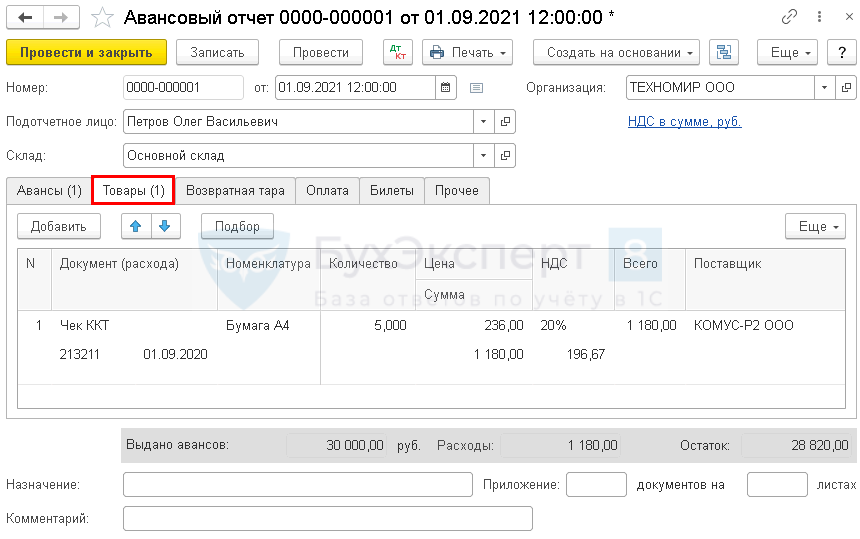

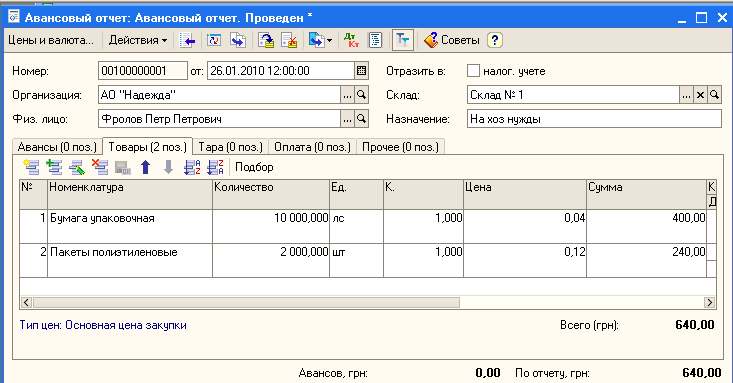

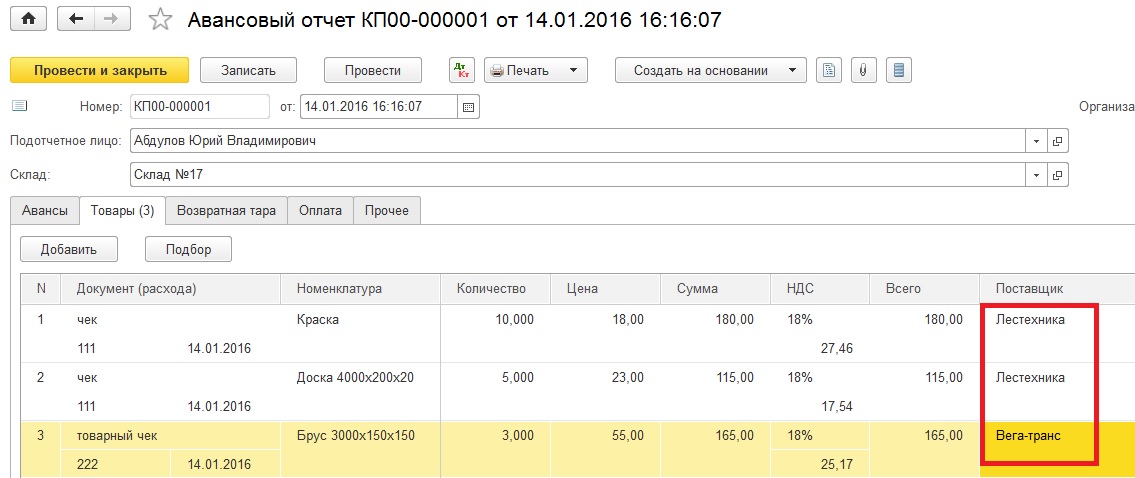

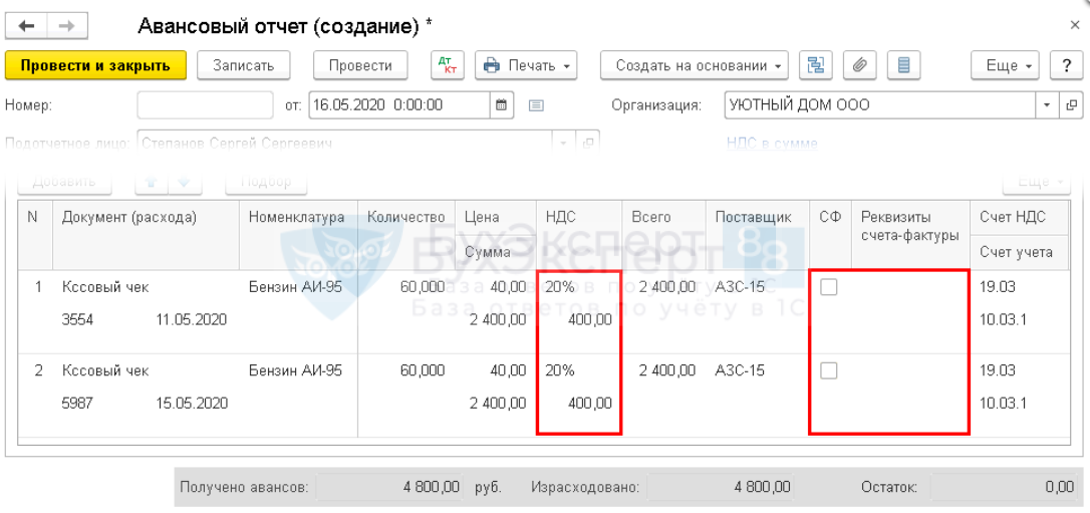

ПРИОБРЕТЕНИЕ ТОВАРОВ

На закладке Товары заполняется информация о товарно-материальных ценностях, приобретенных подотчетным лицом:

- Номенклатура, Количество, Цена, Сумма, % НДС, НДС заполняются данными о приобретенных ценностях.

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

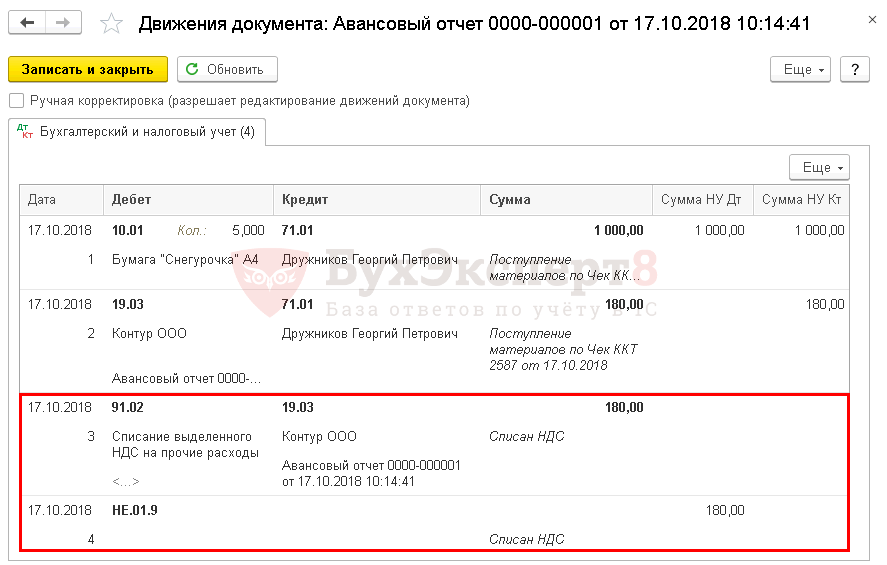

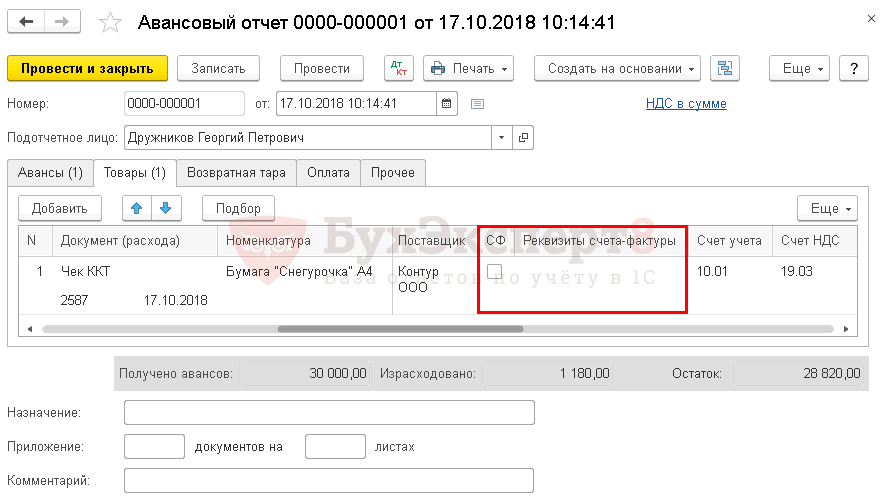

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить поля Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный.

- Для формирования проводок по поступлению товарно-материальных ценностей от подотчетного лица необходимо заполнить поля Счет учета и Счет учета НДС. При выборе Номенклатуры реквизиты заполняются автоматически по данным регистра сведений Счета учета номенклатуры.

ПОСТУПЛЕНИЕ ТАРЫ

На закладке Тара заполняется информация о возвратной таре, полученной подотчетным лицом у поставщиков.

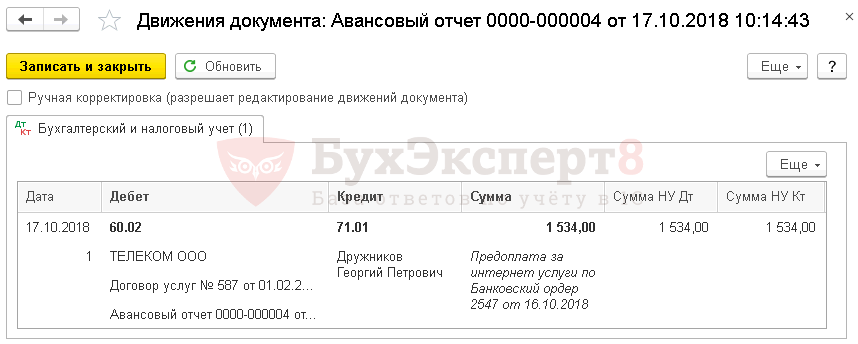

ОПЛАТА ПОСТАВЩИКУ

На закладке Оплата указывается информация о суммах, уплаченных поставщикам за ранее приобретенные товары, работы и услуги или уплаченные в качестве предоплаты. Заполняются реквизиты:

Заполняются реквизиты:

- Контрагент — поставщик, которому была произведена оплата.

- Договор — договор с контрагентом. Должен иметь вид «с поставщиком», «с комитентом (принципалом)» или «прочее».

- Погашение задолженности — способ погашения задолженности перед поставщиком в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

- Документ расчетов — указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

- Сумма — сумма оплаты поставщику.

- Сумма взаиморасчетов — сумма оплаты поставщику в валюте расчетов, указанной в Договоре.

- Счет расчетов — счет учета, на котором при проведении будет погашаться остаток задолженности.

Не указывается при выборе способа погашения задолженности Не погашать.

Не указывается при выборе способа погашения задолженности Не погашать. - Счет авансов — счет учета, на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента.

- Наименование вход. документа, Номер вход. документа и Дата вход. документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

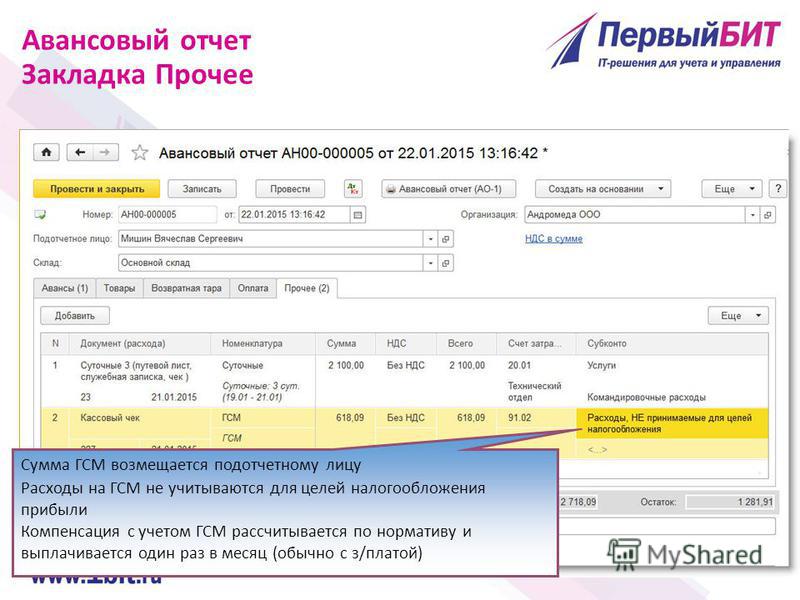

ПРОЧИЕ РАСХОДЫ

На закладке Прочее заполняется информация о других расходах, произведенных подотчетным лицом (командировочные расходы, расходы на проезд, расходы на бензин и т. д.):

-

Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить реквизиты Дата СФ и Номер СФ.

При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный. Флажок Бланк строгой отчетности устанавливается, если вычет НДС по командировочным расходам производится на основании полученного бланка строгой отчетности. Созданный счет-фактура при этом не регистрируется в Журнале учета полученных и выданных счетов-фактур.

При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный. Флажок Бланк строгой отчетности устанавливается, если вычет НДС по командировочным расходам производится на основании полученного бланка строгой отчетности. Созданный счет-фактура при этом не регистрируется в Журнале учета полученных и выданных счетов-фактур. - Сумма, % НДС, НДС заполняются данными о произведенных расходах.

- Для формирования проводок по расходам необходимо заполнить реквизит Счет затрат (БУ), аналитику по этому счету и реквизит Счет учета НДС. Если организация является плательщиком налога на прибыль, дополнительно заполняется поле Счет затрат (НУ) и аналитика по этому счету. При выборе Номенклатуры счета учета заполняются автоматически по данным регистра сведений Счета учета номенклатуры.

ПЕЧАТНЫЕ ФОРМЫ

Для документа Авансовый отчет предусмотрены следующие печатные формы:

- АО-1 (Авансовый отчет)

ВВОД НА ОСНОВАНИИ

На основании Авансового отчета можно ввести документ Счет-фактура полученный.

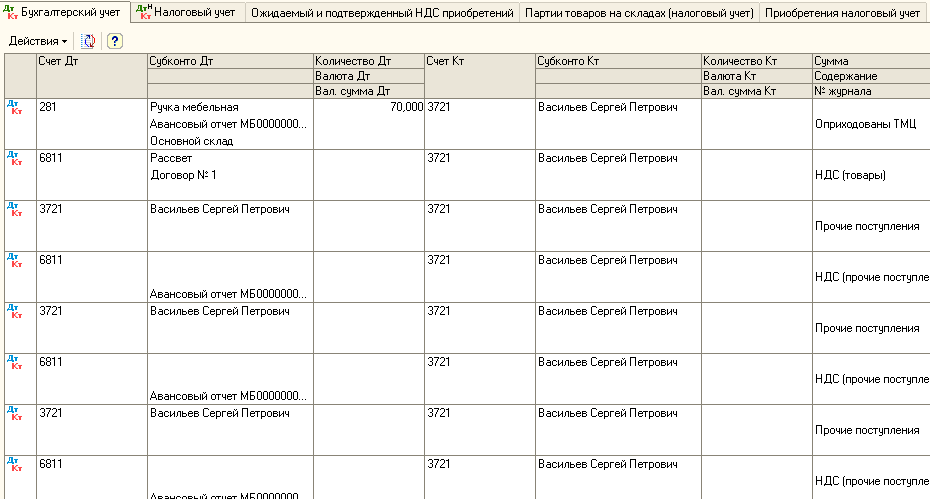

Заполнение авансового отчета в 1С:Бухгалтерия 8.3

- Статьи 1С предприятие

- Бухгалтерия

- Заполнение авансового отчета в 1С:Бухгалтерия 8.3

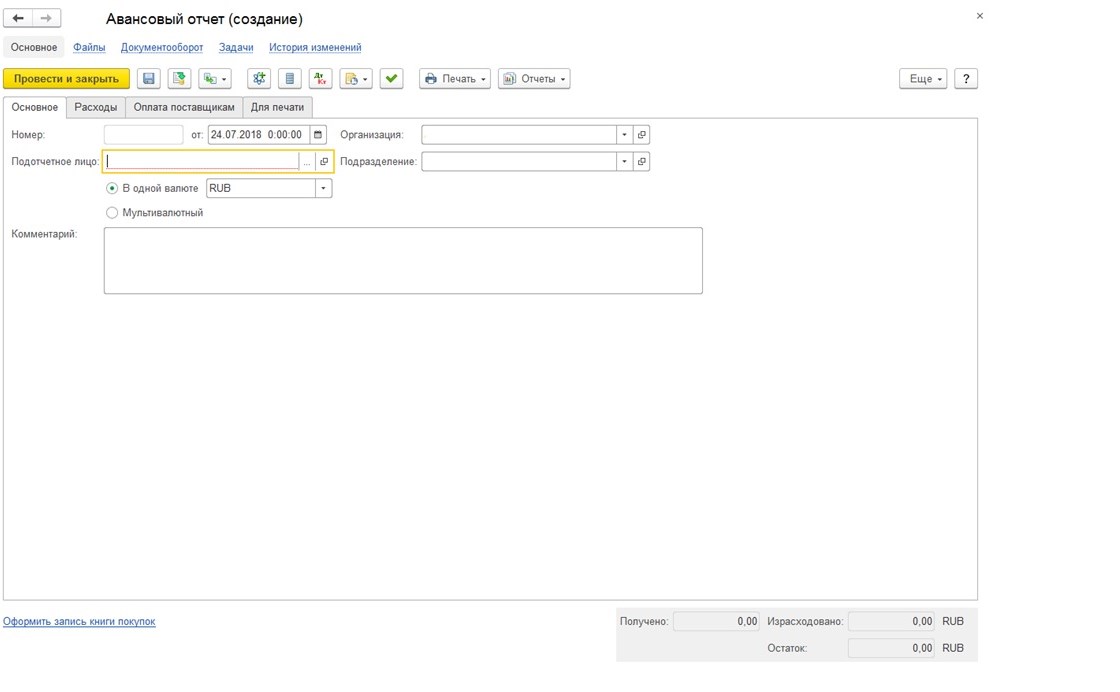

В программе 1С:Бухгалтерия 8.3 документ Авансовый отчет предназначен, для отражения в учете расходов сотрудника организации, за счет выданных под отчетных средств.

Документ Авансовый отчет находится в разделе Банк и Касса.

Создадим новый документ.

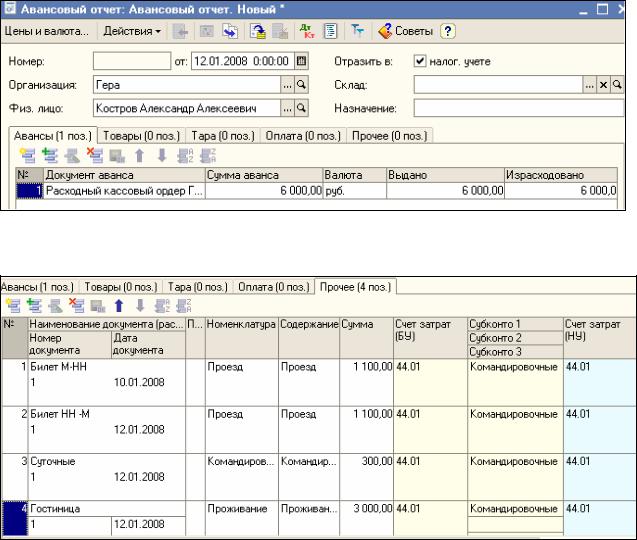

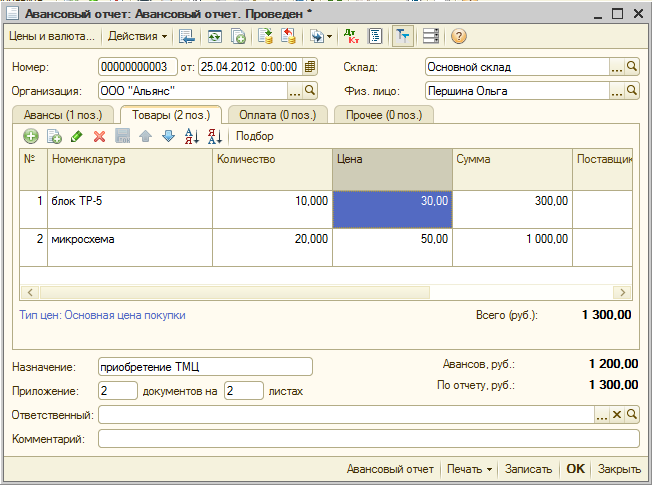

Заполняем Организацию и Подотчетное лицо. Через кнопку Добавить, заполняем табличную часть Авансы, если подотчет был выдан. Иногда бывает, что сотрудник из своих средств покупает, а потом ему возмещается из кассы.

Есть 3 типа Авансов:

1. Выдача денежных документов — документ предназначен для учета выдачи денежных документов из кассы (авиабилетов и железнодорожных билетов, путевок, почтовых марок и т.

2. Выдача наличных — документ предназначен для учета списания наличных денежных средств.

3. Списание с расчетного счета — документ предназначен для учета списания безналичных денежных средств с расчетного счета организации.

Мы будем формировать выдачу наличных.

Создадим новый РКО (Расходный кассовый ордер).

Заполняем РКО и переходим к печати бланка выдачи денежных средств.

В печатной форме, подотчетное лицо заполняет строку получил, вписывая сумму прописью и подписывая документ.

Сохраняем и проводим документ. Возвращаемся в список РКО и выбираем созданный нами РКО.

Теперь переходим в табличную часть Товары и начинаем заполнять Товары и Материалы которые приобрел под отчетное лицо. Если при покупке товаров была выдана Счет-Фактура, то ставите флаг СФ выбираете Поставщика и заполняете реквизиты счет-фактуры.

Вся строка очень длинная, по этому я разделил ее. Обратите внимание, что первую позицию мы приходуем как Материал, а вторую как Товар. Это сразу видно по счетам учета. В Авансовом отчете в Бухгалтерии 8.3 предусмотрено использование различных счетов учета, например для ГСМ 10.03

Обратите внимание, что первую позицию мы приходуем как Материал, а вторую как Товар. Это сразу видно по счетам учета. В Авансовом отчете в Бухгалтерии 8.3 предусмотрено использование различных счетов учета, например для ГСМ 10.03

Вам будет интересно: Если вы не заполняете вкладку товары, то формируйте Поступление товаров и услуг!

В разделе Возвратная тара заполняется тара которую получило подотчетное лицо и которая подлежит возврату поставщику.

А в разделе Оплата учитывается суммы, уплаченных поставщикам за ранее приобретенные товары, работы и услуги или уплаченные в качестве предоплаты. Данная строка формирует проводки Д 60.02 К71.01 при выданном авансе или Д 60.01 К 71.01 при оплате за товар.

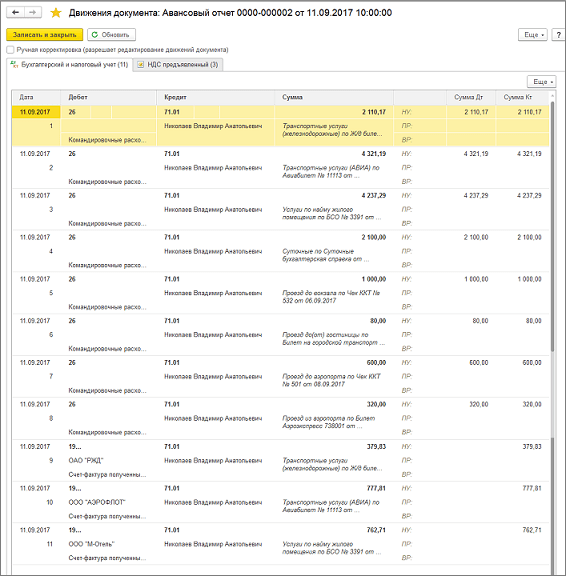

В закладке Прочее можно учесть другие расходы, произведенных подотчетным лицом (командировочные расходы, расходы на проезд, расходы на бензин и т. д.). Мы учтем проезд на Такси для закупки товаров и материалов.

д.). Мы учтем проезд на Такси для закупки товаров и материалов.

Так же заполняем счет затрат и субконто.

Под отчетному лицу было выдано 10 000 израсходовано 7 380, теперь оформим возрат неизрасходованных денежных средств по Авансовому отчету.

Вид операции будет Возврат от подотчетного лица, а сумма заполняется автоматически, в соответствии с вашим Авансовым отчетом.

Теперь можно распечатать наш авансовый отчет.

Проверяем заполнение и печатаем.

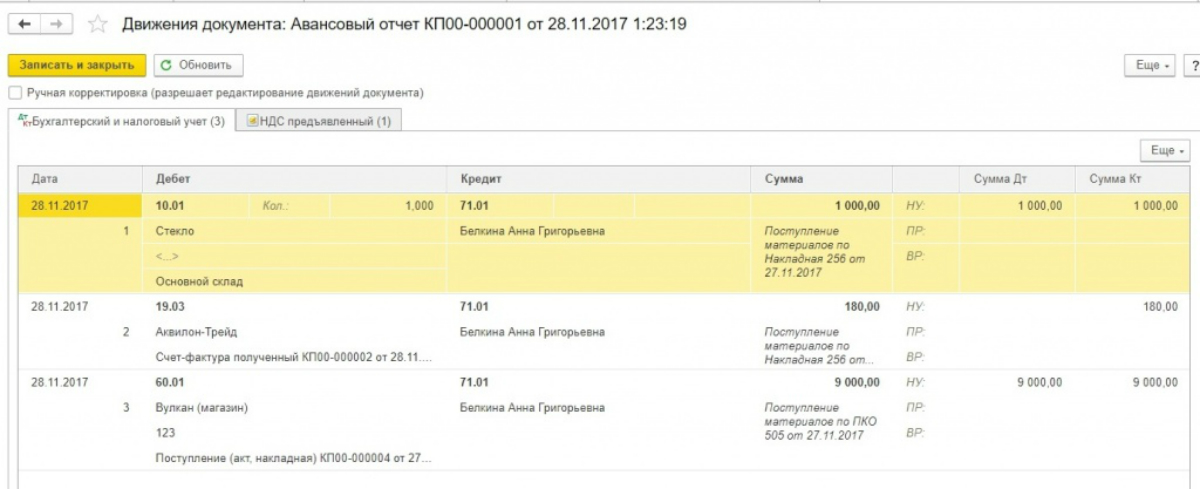

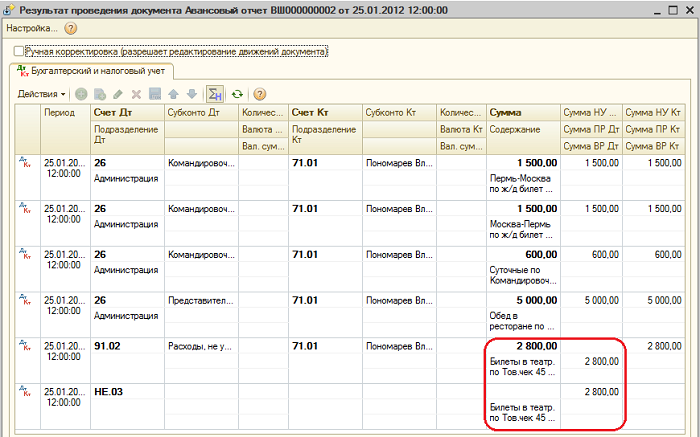

Программа 1С:Бухгалтерия 8.3 на основании созданного Авансового отчета сформирует проводки поступления на склад Товара и материала, учтет оплату поставщику и произведет учет НДС. А если был выбран Флаг СФ, то будет отражен Входящий НДС от поставщика и сделана запись в Журнал учета счетов-фактур.

Авансовый отчет в 1С 8.3 удобный инструмент для осуществления текущей хозяйственной деятельности предприятия, без которого не может обойтись предприятие.

Учет кассовых операций

Майк Энрайт, операционный менеджер, BizFilings

Отслеживать свои денежные средства, кредиторскую задолженность и записи может быть непросто. Найдите наиболее эффективные способы держать свои деньги и ваши записи в порядке и обновлять соответствующим образом.

Если ваша компания представляет собой типичный бизнес, вы имеете дело с различными кассовыми операциями. Объединение всех этих транзакций в одну запись может показаться заманчивым, но почти всегда это плохая идея.

Вы захотите записывать свои операции с наличными разными способами в зависимости от характера вашего бизнеса.

- Журнал продаж и денежных поступлений : Чтобы упростить ведение учета, мы рекомендуем объединять ваши продажи и кассовые поступления в один журнал.

- Ежедневный кассовый лист : Если кассовые операции составляют значительную часть вашего бизнеса, вам также следует подготовить ежедневный кассовый лист для сверки полученных и выплаченных денежных средств за день.

Если вы используете ежедневный кассовый лист, вы можете сверять свои денежные поступления с ежедневным депозитом на свой банковский счет.

Если вы используете ежедневный кассовый лист, вы можете сверять свои денежные поступления с ежедневным депозитом на свой банковский счет. - Журнал выплат наличных : Здесь должны регистрироваться ваши ежедневные выплаты наличными.

- Выверка банка : Выверка ваших записей с ежемесячной выпиской из банковского счета подтверждает сумму, имеющуюся на вашем текущем счете. Это также поможет вам найти бухгалтерские ошибки. Это также может позволить вам обнаружить (и исправить) нарушения, такие как кражи сотрудников.

- Мелкий кассовый фонд : Если ваши клиенты обычно платят чеком, наличие мелкого кассового фонда предоставит вам наличные деньги для оплаты различных мелких расходов.Фонд мелкой наличности не нужен, если вы используете кассовый аппарат и всегда имеете под рукой валюту, если вы отслеживаете эти небольшие покупки.

Ежедневное ведение кассовых листов

Кассовый лист — это ежедневная сверка полученных и выплаченных денежных средств. Если значительная часть вашего бизнеса осуществляется наличными, например, в розничном магазине, вам следует готовить кассовый лист в конце каждого дня. Это разумная практика — ежедневно вносить все денежные чеки на свой банковский счет.

Если значительная часть вашего бизнеса осуществляется наличными, например, в розничном магазине, вам следует готовить кассовый лист в конце каждого дня. Это разумная практика — ежедневно вносить все денежные чеки на свой банковский счет.

Ваши ежедневные денежные поступления обычно должны соответствовать сумме ежедневного банковского депозита.Любые причины разницы должны быть указаны в вашей кассовой ведомости, например как небольшую сумму наличных, выплачиваемую по разным расходам. Если они не совпадают, вам следует изучить и согласовать любые расхождения между двумя суммами.

Ведение кассовых листов предупреждает о любой нехватке или избытке наличных денег в течение дня. Некоторые предприятия предпочитают просто считать наличные в кассе в конце дня, не ведя кассовый лист, что делает их невежественными в отношении каких-либо недостатков или излишков.Нехватка может быть результатом кражи, или может быть просто результатом того, что вы не зарегистрировали особую транзакцию, например, расходы, которые вы оплатили наличными, — но без кассовой ведомости вы никогда не узнаете.

Среди Tools & Forms — это кассовый лист для вашего использования. Просто введите свои ежедневные суммы, чтобы мгновенно увидеть, есть ли у вас дефицит или избыток наличных в конце дня. Вы можете использовать электронную таблицу снова и снова для повседневных нужд.

Подготовка банковской выверки

Подготовка банковской выверки при получении ежемесячной выписки по счету помогает вам проверять сумму наличных на текущем счете.

Эта выверка необходима, поскольку остаток денежных средств в ваших книгах никогда не будет совпадать с остатком, указанным в выписке из банка. Задержка с расчетом по чекам и депозитам, автоматические банковские комиссии и кредиты, которые вы не зарегистрировали, и ошибки, которые вы могли допустить в своих бухгалтерских книгах, делают идеал невозможным.

После подготовки банковской выверки вы можете быть уверены, что баланс счета, указанный в ваших бухгалтерских книгах, актуален, и получите представление о любых нарушениях, таких как кража средств сотрудниками.

Пошаговые инструкции по подготовке выверки банковских счетов

- Подготовьте список депозитов в пути. Сравните депозиты, указанные в вашей банковской выписке, с банковскими депозитами, указанными в журнале денежных поступлений. В своей банковской выверке укажите все депозиты, по которым еще не была подтверждена выписка по счету. Посмотрите на выверку банковских счетов, которую вы подготовили в прошлом месяце. Все ли транзитные депозиты за последний месяц отражены в банковской выписке за этот месяц? Если нет, вы узнаете, что с ними случилось.

- Подготовьте список непогашенных чеков. В журнале выплат наличных отметьте каждый чек, который подтверждал выписку по счету за этот месяц. В своей банковской выверке перечислите все непроверенные чеки из журнала выплат. Посмотрите на выверку банковских счетов за последний месяц. Существуют ли какие-либо чеки, которые были погашены в прошлом месяце, но еще не прошли через банк? Если да, убедитесь, что они находятся в вашем списке непогашенных чеков в этом месяце.

Если чек выпущен несколько месяцев назад, но до сих пор не погашен банком, вы можете провести дополнительное расследование.

Если чек выпущен несколько месяцев назад, но до сих пор не погашен банком, вы можете провести дополнительное расследование. - Запишите все банковские комиссии или кредиты. Изучите свою банковскую выписку. Существуют ли какие-либо специальные комиссии, взимаемые банком, которые вы не записали в своих бухгалтерских книгах? Если это так, запишите их сейчас, как если бы вы выписали чек на эту сумму. Точно так же, если на ваш счет есть какие-либо кредиты, сделанные банком, они также должны быть записаны. Разместите записи в своей главной книге.

- Рассчитайте остаток денежных средств по своим книгам. Рассчитайте кассовый счет главной книги, чтобы получить конечный остаток денежных средств.

- Введите сальдо по выверке. В верхней части банковской выверки введите конечный баланс из банковской выписки.

- Итого депозиты в пути. Сложите депозиты в пути и введите общую сумму при выверке.

Добавьте общую сумму вкладов в пути к банковскому балансу, чтобы получить промежуточный итог.

Добавьте общую сумму вкладов в пути к банковскому балансу, чтобы получить промежуточный итог. - Итого неоплаченных чеков. Сложите непогашенные чеки и введите сумму выверки.

- Вычислить баланс книги по выверке. Вычтите общую сумму непогашенных чеков из промежуточной суммы на шаге 6 выше. Результат должен быть равен остатку, указанному в вашей главной книге.

| Alpha Company Выверка банковских счетов 31 марта 2016 г. | ||

| Остаток по выписке из банка | 4 672,98 долл. США | |

| Депозиты в пути | ||

| Дата | Сумма | |

| 3/30 | 500 долларов США. 25 25 | |

| 3/31 | $ 1,890,33 | $ 2390,58 |

| Итого | $ 7 063,56 | |

| Неоплаченные чеки | ||

| Контрольный номер | Сумма | |

| 1656 | 22,50 $ | |

| 1693 | 150 долларов США.00 | |

| 1696 | 32,00 | |

| 1697 | $ 1 902,00 | |

| 1698 | 1 105,80 долл. США США | 3 212,30 долл. США |

| Остаток по книгам | 3 851,26 долл. США | |

В приведенном выше примере, если на кассовом счете главной книги не отображается остаток в размере 3 851 доллар.26, вы должны найти причину разницы.

Если ваша банковская выверка не сбалансирована, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса:

- Сумма непогашенных чеков добавлена неправильно. Еще раз проверьте добавленную вами сумму неоплаченных чеков.

- Сумма депозитов в пути добавлена неправильно. Еще раз проверьте добавление депозитов в пути.

- Банковский баланс перенесен. Вы начали с правильной суммы в верхней части сверки? Дважды проверьте, сравнив его с остатком на конец месяца в своей банковской выписке.

- Невозможность записи всех позиций выравнивания выписки по счету. Внимательно посмотрите на свою банковскую выписку. Есть ли какие-либо элементы, такие как различные банковские сборы или автоматические депозиты или снятия средств, которые не были зарегистрированы в ваших книгах?

- Журналы добавлены неправильно. Дважды проверьте добавленные вами кассовые чеки и выплаты наличными.

- Не удалось записать чек или депозит. Вы записывали все чеки и депозиты в свои журналы? Это должно было быть очевидно, когда вы составляли списки транзитных депозитов и неоплаченных чеков.

- Неверно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Ведение журнала денежных выплат

Журнал выплат наличных — это место, где вы записываете свои выплаченные операции наличными (или чеками). Это также может быть журнал покупок или журнал расходов.

Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если вы достаточно наслышаны, найти печатные журналы о выплате наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как и большинство ваших финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя какие-либо журналы выплат и покупок, настраиваемые в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов выплаты денежных средств

Если вы используете метод начисления, как мы рекомендуем, вы записываете расходы в журнале выплат наличных во время оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

У вас есть разнообразный магазин. Вы покупаете у основного поставщика товары на общую сумму 7 800 долларов США. Большая часть закупки — это инвентарь для перепродажи, но также включены канцелярские товары на 100 долларов. Сделайте следующую запись в журнале покупок:

| Дебет | Кредит | |

| Покупки | 7,700 | |

| Расходы на канцелярские товары | 100 | |

| Кредиторская задолженность | | 7,800 |

В следующем месяце после получения выписки от поставщика вы выписываете чек для оплаты вашего счета. Сделайте следующую запись в журнале покупок:

Сделайте следующую запись в журнале покупок:

| Дебет | Кредит | |

| Кредиторская задолженность | 7,800 | |

| Наличные | 7,800 |

Примеры журнала денежных выплат

Если ваша компания — магазин розничной торговли, ваши записи в журнале могут выглядеть примерно так:

(Примечание: все суммы в долларах округлены до ближайшего доллара.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы купили товарный инвентарь на счете у Ash Wholesale по цене 9 500 долларов.

- 5 февраля вы потратили 82 доллара на СТО Аткинса, чтобы заправить свои транспортные средства газом.

Вы берете все это со счета, который ведете в Аткинсе.

Вы берете все это со счета, который ведете в Аткинсе. - 8 февраля вы выписываете чек на 9 500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара на станцию обслуживания Atkins, чтобы оплатить там свой счет.

- По завершении этой страницы журнала вы должны пройти все семь столбцов суммы. Поскольку вы используете систему бухгалтерского учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Итого дебеты: 0 + 9 582 + 9500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

| ЖУРНАЛ ПОКУПОК ЗА: ФЕВРАЛЬ 2016 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Денежные средства | Счета к оплате | |||||||

| Дата | Описание. | Др. | Кр. | Др. | Кр. | Purch. Д-р | Расходы на доставку Др. | Утилиты Exp. Д-р |

| 2 | Edison Util. — электричество | 177 | 177 | |||||

| 2 | Ash Whlsle — инвентарь | 9 500 | 9 500 | |||||

| 5 | Atkins Serv. Станция — газ Станция — газ | 82 | 82 | |||||

| 8 | Ash Whlsle — в счету | 9 500 | 9 500 | |||||

| 8 | Atkins Serv.- на счете | 82 | 82 | |||||

| Итого | 0 | 9 759 | 9 582 | 9 582 | 9 500 | 82 | 177 | |

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны немедленно отследить. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, при подсчете итогов вы просто неправильно добавили. Обычно ошибку легко определить, потому что дебеты должны равняться кредитам для каждой транзакции.

Возможно, вы ввели одну из сумм не в тот столбец. Возможно, при подсчете итогов вы просто неправильно добавили. Обычно ошибку легко определить, потому что дебеты должны равняться кредитам для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом примере, потому что у вас, вероятно, будет больше классификаций расходов.

Ведение фонда мелкой наличности и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах, чтобы оплачивать мелкие разные расходы.Самый простой способ сохранить эти деньги доступными — через фонд мелкой наличности, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных чеков для небольших расходов, необходимо точно записывать всю кассовую наличность, взятую из кассового аппарата, и подготовить кассовый лист в конце дня, чтобы помочь контролировать наличные, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Начните создание фонда мелкой наличности, выписав чек в «Petty Cash».

«Обналичить чек.

«Обналичить чек. - Физически поместите наличные в ящик для мелкой наличности или в ящик для мелкой наличности.

- Когда вы оплачиваете расходы из мелкой кассы, ведите подробный список всех расходов.

- Когда наличные почти закончатся, сложите расходы в подробном списке.

- Напишите еще один чек в «Мелкую кассу» на сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как пользоваться фондом мелких наличных

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой.Вы чувствуете, что необходим фонд мелкой наличности в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате в «Мелкую наличность». Вы физически кладете 100 долларов в ящик для мелких денег. Сделайте следующую запись в журнале кассовых выплат:

| | Дебет | Кредит |

| Мелкие деньги | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете ящик для мелкой наличности и находите 25 долларов. 00 осталось. Вы добавляете предметы, перечисленные в списке расходов, и с радостью обнаруживаете, что они в сумме составляют 75,00 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов США на счет «Petty Cash». Денежные средства помещаются в кассу. Это пополнит фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте следующую запись в журнале денежных выплат:

00 осталось. Вы добавляете предметы, перечисленные в списке расходов, и с радостью обнаруживаете, что они в сумме составляют 75,00 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов США на счет «Petty Cash». Денежные средства помещаются в кассу. Это пополнит фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте следующую запись в журнале денежных выплат:

| | Дебет | Кредит |

| Канцелярские товары | 13.20 | |

| Авторасходы | 39,00 | |

| Разное. труд | 15,00 | |

Разное. расходы расходы | 7,80 | |

| Наличные | | 75,00 |

Ящик для мелкой наличности или ящик должны быть заперты, когда они не используются.Только один человек должен иметь доступ к мелкой наличности, так что один человек несет за это ответственность.

Понимание дебиторской задолженности

Дебиторская задолженность (часто сокращенно A / R) — это просто неоплаченные счета-фактуры клиентов и любые другие деньги, причитающиеся вам со стороны ваших клиентов. Сумма всей вашей дебиторской задолженности указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести учет дебиторской задолженности для каждого клиента.Книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит для записи сборов и платежей каждого клиента.

Ведение записей дебиторской задолженности

Когда клиент что-то покупает, вам нужно:

- Запишите продажу в журнал продаж и денежных поступлений. Этот журнал будет включать столбцы дебетовой и кредитной дебиторской задолженности. Начисленные продажи и платежи по счету вводятся в эти два столбца соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, разносятся по соответствующим счетам клиентов в книге счетов дебиторской задолженности.Это позволяет вам узнать не только общую сумму, которую должны вам все кредитные клиенты, но и общую сумму, которую должны каждому клиенту .

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, а результаты разносятся на счет дебиторской задолженности в главной книге. Этот счет является «контрольным счетом» вашей дебиторской задолженности. «Контроль» означает, что после того, как вся ваша проводка будет завершена, общая сумма балансов клиентов в книге счетов дебиторской задолженности будет такой же, как и баланс на контрольном счете в главной книге.

Если они не совпадают, вы можете сказать, что где-то в процессе вы допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в процессе вы допустили ошибку.

Если вы предоставляете кредит своим клиентам и ведете журнал продаж и денежных поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в бухгалтерские книги дебиторской задолженности с автоматической записью операций продаж и кассовых поступлений. Эта система, которая позволяет сэкономить время, также снижает вероятность ошибок при публикации.

Ведение книги дебиторской задолженности

Вы должны вести счет ГК дебиторской задолженности для каждого клиента, которому вы предоставляете кредит.Разносите расходы по счетам-фактурам из журнала продаж и денежных поступлений в бухгалтерские книги клиентов в конце каждого дня. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых чеков, обязательно проводите кассовые чеки на счете в соответствующие бухгалтерские книги в конце дня. Конечно, ваше программное обеспечение должно уметь делать это автоматически.

Если вам нравится бумажный след, храните все бухгалтерские книги дебиторской задолженности в одном подшивке, и пусть копии книг дебиторской задолженности также служат в качестве выписок, которые вы отправляете своим клиентам по почте с просьбой об оплате.Если рассылать их по почте в виде выписок, каждый месяц составляйте новый лист бухгалтерской книги.

Ежемесячный лист бухгалтерской книги должен начинаться с форвардного сальдо, которое является конечным сальдо за предыдущий месяц. Если ваши бухгалтерские листы не будут дублироваться, как ваши клиентские заявления, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает текущую сумму баланса клиента.

Для большинства предприятий выписки следует отправлять раз в месяц всем клиентам, имеющим остаток на счете, и включать:

- начальное сальдо (конечное сальдо предыдущего месяца)

- все счета, выставленные в течение месяца

- платежей на счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- в срок

Отслеживание вашего контрольного счета

Когда вы отправляете по почте выписки своим клиентам каждый месяц, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должна равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой регистров дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в выписках клиентов, прежде чем отправлять их по почте. Ваша бухгалтерская программа должна автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Счета к получению может быть немного забавным — в конце концов, все дело в том, чтобы загребать с трудом заработанные деньги. Счета к оплате (часто называемая A / P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма вашей задолженности перед поставщиками указана в качестве текущего обязательства в вашем балансе.

Подготовка документов о кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале денежных выплат в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.Если вы имеете дело с определенным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете накапливать все счета за месяц от этого поставщика, а затем записывать одну транзакцию в журнал покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала денежных выплат в конце каждого дня проводятся в соответствующую книгу счетов кредиторской задолженности. Книга счетов к оплате — это запись о том, что вы должны каждому поставщику.Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет как отдельные бухгалтерские книги, так и главную книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. Журнал выплат денежных средств имеет столбцы кредиторской и дебетовой задолженности. Покупки в кредит и платежи по счету вводятся в эти два столбца соответственно. В конце месяца они суммируются и проводятся на контрольный счет в главной книге.

Будьте в курсе ваших бухгалтерских книг

Книги счетов к оплатепомогут вам контролировать свои расходы и кредиторскую задолженность.Если вы ведете точные бухгалтерские книги о платежах, вам будет легко дважды проверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверьте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий остаток кредиторской задолженности из вашей главной книги. Начальная сумма кредиторской задолженности, плюс покупки на счете в течение месяца, минус платежи на счете в течение месяца, должна равняться конечной сумме кредиторской задолженности.Сравните эту сумму с суммой отдельных регистров кредиторской задолженности. Это поможет вам обнаружить любые ошибки, допущенные вами при учете своей кредиторской задолженности. Сверка также может помочь вам выявить любые ошибки в счетах поставщика.

Отчет о сроках погашения кредиторской задолженности является хорошим инструментом управления денежными средствами, который следует периодически составлять. Это поможет вам спланировать время и сумму выплат наличными.

Освоение бухгалтерского учета при объединении бизнеса

Когда бухгалтеры сталкиваются с перспективой объединения бизнеса, перед сделкой и ее бухгалтерским учетом придется подготовиться ко многим сложностям.

Одна из первых проблем — это принятие стратегического решения о том, правильна ли сделка с точки зрения бизнеса.

«По статистике, в большинстве случаев приобретения не являются успешными, — сказал Аарон Сайто, CPA, CGMA, контролер по учету капитала в Intel Corp. у вас такой процент для слияний и поглощений, вы выше среднего », — сказал он.

Есть сделки, которые обычно возглавляют не связанные с финансами лица, такие как поиск правильной цели, выполнение комплексной проверки, установление цены, составление договора купли-продажи и работа с профессионалами для закрытия сделки.

«Большая часть сложности приобретений возникает из-за стрессов, связанных с согласованием структуры сделки, таких как механизмы финансирования, налоговые соображения, а также продление или увольнение сотрудников приобретаемой компании», — сказала Сьюзан Каллахан, CPA, директор Ford Motor Co., Америка. Бухгалтерский учет и глобальная политика. «Это вдобавок к технической сложности финансовой отчетности».

ПРАВИЛА FASB

FASB ASC Topic 805, Business Combations — это специализированная область бухгалтерского учета, которая развивалась с годами и продолжает быть предметом инициатив FASB по упрощению.Это сложно и может потребовать от CPAs решения новых проблем и применения определенных принципов бухгалтерского учета в первый раз (см. Врезку «Быстрые советы по бухгалтерскому учету» ниже).

«Если вы не работаете в компании, которая является серийным покупателем, вы не применяете учет приобретений изо дня в день, как и другие области GAAP, такие как признание выручки и учет запасов», — сказал Грег МакГахан, CPA, партнер PwC. «Большинство компаний совершают только одно приобретение каждые пару лет, поскольку это лишь один из путей роста компании.Возможно, вам придется открыть книги и заняться новой моделью бухгалтерского учета, чтобы обновить то, что вы помните, а также чтобы не отставать от изменений », — сказал он.

Чтобы помочь бухгалтерам лучше предвидеть проблемы, возникающие при объединении бизнеса, и подготовиться к ним, вот несколько моментов, которые следует учитывать.

УЧАСТИЕ В СДЕЛКЕ

Поскольку финансовый отдел может и не руководить процессом приобретения, очень важно, чтобы он имел место за столом переговоров и прочное партнерство с командой развития бизнеса на протяжении всего жизненного цикла транзакции.Таким образом, финансовые специалисты поймут смысл сделки, важные условия контракта и факторы, определяющие стоимость.

«В типичном случае группа по развитию бизнеса провела комплексную проверку, проанализировала цель, разработала цену и определила факторы стоимости. Затем сделка закрывается, и факел передается финансовому отделу для ведения учета приобретения, «Сказал МакГахан.

Он сказал, что если отсутствует связь с командой по сделке, а финансовый отдел не понимает движущие силы ценности — например, бизнес, который был приобретен для списка клиентов или платформу, которую было слишком сложно построить внутри страны — гораздо сложнее применять учет приобретения и правильно оценивать приобретенные активы и принятые обязательства.

Сайто согласился с тем, что очень важно заранее понимать последствия бухгалтерского учета. «Когда на контракте высохнут чернила, у вас не останется вариантов», — сказал он. «А читать контракты на закупку непросто. Они могут содержать от 400 до 500 страниц, поэтому даже лучшим бухгалтерам легко что-то упустить».

Finance необходимо следить за тем, чтобы его не упустили из процесса комплексной проверки, поскольку он может повысить ценность переговоров и помочь определить наилучшие результаты бухгалтерского учета и налогообложения.

«Участие в комплексной проверке может помочь финансовым отделам понять приобретаемый бизнес и выявить области, в которых что-то может пойти не так. В противном случае вы можете не знать того, чего не знаете», — сказала Линнэ Латесса, CPA, корпоративный контроллер и главный бухгалтер страховых услуг USI.

По словам Сайто,Finance может снизить риски и избежать неожиданностей, посоветовав группе комплексной проверки не предпринимать каких-либо действий в рамках сделки, исходя из потенциальных финансовых последствий после закрытия.

ПОНИМАНИЕ GAAP

Учет объединения бизнеса сложен и требует рассмотрения ряда областей, включая следующие:

- Идентификация операций по объединению бизнеса.

- Идентификация покупателя.

- Определение даты приобретения.

- Оценка переданного вознаграждения.

- Признание и оценка идентифицируемых приобретенных активов и принятых обязательств, а также любых неконтролирующих долей участия в приобретаемой компании.

- Признание и оценка гудвила на получение прибыли от выгодной покупки.

Раздел 805 предоставляет руководство по учету и отчетности для объединений бизнеса, которые должны учитываться в соответствии с методом перехода.

ОЦЕНКА

Одна из самых больших проблем при применении учета приобретения — это требование оценивать справедливую стоимость приобретенных активов и принятых обязательств. Оценка сложна и требует много суждений, которые необходимо подкрепить. Независимо от того, выполняется ли оценка внутри компании или сторонней третьей стороной, финансовый отдел должен знать о требованиях к учету справедливой стоимости и участвовать в процессе оценки.

«Справедливая стоимость с использованием концепции того, что« участники рынка »делают в коммерческих сделках, может быть чужеродной концепцией», — сказал Сайто.Кроме того, может потребоваться внести в баланс вещи, которые раньше никогда не оценивались, например нематериальные активы, разработанные внутри компании, интеллектуальная собственность, ноу-хау и бренды.

Оценка часто основана на моделях денежных потоков. «Есть ли у компании модели денежных потоков? Если да, то как вы их корректируете, чтобы отразить предположения участников рынка? Где денежные потоки, связанные с оценкой? Как вы переводите цену сделки« 10X EBITDA »в денежные потоки?» — спросил Сайто.

Некоторые компании могут проводить оценку самостоятельно.Если это так, важно, чтобы финансовый отдел обладал необходимым опытом и работал с внешними аудиторами, чтобы удостовериться, что документация и поддержка, разрабатываемая финансами для учета приобретений, соответствуют потребностям аудиторов.

Многие компании используют сторонние оценочные компании для оценки справедливой стоимости. Латесса рекомендовал, чтобы транзакции сверх определенной долларовой стоимости имели внешнюю оценку. Если используется сторонняя оценочная фирма, руководство должно быть уверено в результатах ее деятельности.

«Оценочная фирма исходит из предположений, которые предоставляет компания, таких как выручка, используемая для оценки товарных знаков, а также конкретные доходы и процент выбытия клиентов для оценки нематериальных активов клиентов», — сказал МакГахан. «В конце концов, финансовая отчетность является обязанностью компании. Ошибки в оценке в финансовой отчетности заметны».

МакГахан также сообщил, что успешные компании применяют комплексный подход к процессу оценки, который включает в себя команду по развитию бизнеса и финансов.Экспертам по оценке должны быть предоставлены предположения модели сделки (ставки дисконтирования, внутренняя норма доходности, минимальные ставки и стоимость капитала) и окончательная версия модели сделки для использования, и все члены команды должны проверить результаты оценки на предмет обоснованности. .

«Работайте с качественной оценочной фирмой, задавайте много вопросов и поймите, как они придумывают ценности», — сказал Латесса. «Они знают, как запускать модели, но имеет ли концептуальный ответ смысл? Должно ли 50% стоимости сделки попадать в список клиентов? Они должны быть в состоянии объяснить, почему это имеет смысл.«

Сумма, относящаяся к деловой репутации, также должна быть разумной по сравнению с покупной ценой.

«Это остаток, но бухгалтеры должны иметь возможность его подтвердить», — сказал МакГахан. «Если 40% покупной цены распределяется на гудвил, имеет ли это смысл с учетом условий сделки или драйверов стоимости? Такие вещи, как будущие клиенты, платформа и синергия с конкретными компаниями — все это идет на пользу гудвиллу».

Такой подход в конечном итоге принесет дивиденды, особенно с учетом того, что оценка является областью повышенного внимания аудиторов.В связи с преобладанием деятельности по слияниям в последние годы и множеством субъективных суждений и оценок, связанных с процессом объединения бизнеса, PCAOB подчеркнуло свою озабоченность оценочным риском в своем отчете о проверке персонала за август 2017 года. PCAOB также недавно выпустил два новых стандарта, которые влияют на аудит оценок: поправки к стандартам аудита для использования аудитором работы специалистов и аудиторские бухгалтерские оценки, включая оценку справедливой стоимости, и поправки к стандартам аудита PCAOB .

ИЗМЕНЕНИЯ В GAAP

Проблемы справедливой стоимости — не единственное, что затрудняет учет объединения бизнеса. FASB продолжает работу над инициативами по упрощению этой области и улучшению сопоставимости. В 2017 году FASB выпустил руководство, разъясняющее определение бизнеса. FASB также имеет в своей повестке дня несколько проектов, которые могут повлиять на объединение бизнеса, включая последующий учет гудвила и учет определенных идентифицируемых нематериальных активов, а также совершенствование учета бизнеса и приобретения активов.Все эксперты, опрошенные для этой статьи, согласились с тем, что эти усилия были полезными и улучшили работу.

FASB также разработал альтернативы для частных компаний, связанные с учетом объединений бизнеса (см. «Альтернативы GAAP для частных компаний: еще не поздно», стр. 32). Однако практические приемы для частных компаний следует использовать только в том случае, если финансовая отчетность компании остается в частной собственности и банки примут этот формат. МакГахан сообщил: «Большинству компаний, осуществляющих поглощения, потребуется доступ к рынкам капитала для сбора денег, поэтому финансовая отчетность, возможно, должна соответствовать требованиям SEC.«

Раскрытие финансовой отчетности при объединении бизнеса может быть обширным, особенно для крупных сделок.

«Критические допущения в отношении балансовой стоимости в день открытия важны для пользователей финансовой отчетности», — сказал МакГахан. «Им необходимо прозрачное раскрытие информации о существенных допущениях и оценках учета приобретения, которые не [получены на основе] наблюдаемых исходных данных, в том числе о том, как они были разработаны».

Для регистрантов SEC операционные сегменты могут измениться в зависимости от того, как новый бизнес будет управляться в будущем.В дополнение к финансовой отчетности, есть также обсуждение и анализ руководством (MD&A) и описание бизнес-разделов, которые необходимо разработать и подготовить в установленные сроки.

Латесса рекомендовала бухгалтерам изучить раскрытие информации о других компаниях, которые совершили приобретения, а также установить контакты с коллегами и другими участниками своей сети или отрасли, чтобы спросить, были ли у них те же проблемы, которые, возможно, необходимо раскрыть. Она также рекомендовала заранее научить аудиторов раскрывать информацию, получить их рекомендации по требованиям и спросить их, что их другие клиенты раскрывали в конкретных ситуациях.

ПОСЛЕ ЗАКРЫТИЯ СДЕЛКИ

После того, как объединение бизнеса завершается, бухгалтеры должны решать проблемы финансовой отчетности. «Вы не можете просто смешать результаты цели с существующим бизнесом», — сказал Сайто. «Пост-закрытие, это разрушительно».

Будем надеяться, что заранее было проведено оперативное обсуждение того, как будет управлять новый бизнес, будь то отдельный или интегрированный бизнес. «Также могут возникнуть проблемы с« введением в действие »учета приобретения после первого дня, — сказал МакГахан, — например, отслеживать ли учет приобретения в материнской или дочерней компании, а также как поступать с иностранной валютой и отложенными международными операциями. налоговые вопросы.«

Процесс закрытия может оказаться очень сложным. Учетная политика и практика могут быть разными, и их, возможно, придется согласовывать. Это может быть возможностью оценить существующие методы учета и внести изменения. Также могут возникнуть проблемы со сроками, если приобретенной компании потребуется больше времени, чтобы закрыть свои бухгалтерские книги.

Если существуют разные бухгалтерские книги и системы планирования ресурсов предприятия, автоматическая консолидация может оказаться невозможной, и может потребоваться использование ручных процессов. Вероятно, возникнут проблемы с системной интеграцией, особенно если приобретенная компания меньше и использует QuickBooks.Системные преобразования потребуют дополнительных сверки и проверки данных. МакГахан рекомендовал, чтобы комплексная проверка компаний включала предварительную комплексную проверку ИТ, чтобы понять ИТ и финансовую отчетность цели и спланировать ее. «В лучших компаниях есть специальные группы для интеграции ИТ после закрытия, чтобы достичь цели в тех же системах», — сказал он.

«Бухгалтерия и финансовый отдел двух компаний должны стать партнером», — сказал Сайто. «Рабочие процессы, возможно, придется изменить, и изменения не происходят в одночасье.«

Латесса согласилась. «Возможно, вам потребуется переобучить сотрудников приобретенной компании», — сказала она. «Это приводит к операционным рискам, которые могут проявиться в финансовой отчетности, поэтому вам необходимо внимательно проверять финансовую отчетность, когда в нее вовлечены новые сотрудники». Она также сталкивалась с ситуациями, когда финансовые сотрудники не переводились в компанию-покупателя, поэтому унаследованные знания и опыт были потеряны. Она сказала, что в тех случаях, когда компания покупает часть другой компании, бухгалтерский учет приобретенной компании мог вестись на корпоративном уровне, и покупателю может потребоваться от шести месяцев до года, чтобы понять, какой бизнес он купил.

Поскольку учет после закрытия сложен, GAAP позволяет завершить учет приобретения и корректировку периода оценки в течение года после приобретения. Но в некоторых случаях на сверку оборотного капитала может быть от 30 до 60 дней.

«Чем дальше от даты закрытия, тем труднее ее запомнить, и люди заняты другими делами», — сказал Сайто.

Существенные корректировки учета приобретений, внесенные слишком поздно, могут считаться ошибками, а также недостатками внутреннего контроля, которые могут потребовать раскрытия финансовой отчетности.Сайто предложил вести учет приобретений как проект, с финансовым менеджером в качестве менеджера проекта, предоставляя всем задействованным отделам календарь ключевых дат и мероприятий до отчета о прибылях и убытках, чтобы все знали, что нужно сделать и кто должен проверять Это.

Кроме того, должна существовать отчетность, включая показатели и информационные панели для управления приобретенным бизнесом. Для поддержки бизнеса после закрытия необходимо разработать процесс движения денежных средств.

Это требует предварительного планирования. «Финансовые директора и советы директоров не любят сюрпризов, — сказал Сайто. «Менеджмент должен заранее согласовать с финансами, чего ожидать».

ВНУТРЕННИЕ УПРАВЛЕНИЯ

Для решения проблем, связанных с объединением бизнеса, крайне важно, чтобы компании внедрили внутренний контроль над процессом интеграции. «По моему опыту, учет после объединения представляет меньшую проблему, чем интеграция приобретенного предприятия. Проблемы, связанные с интеграцией новой компании, часто зависят от размера и масштаба, но покупателю может потребоваться рассмотреть новые системы, процессы, и, что наиболее важно, контроль «, — сказал Каллахан.

Еще одна серьезная проблема связана с контролем самого процесса объединения бизнеса, особенно в компании, где это может происходить нечасто.

«Насколько надежен ваш процесс, зависит от частоты приобретений. Сложнее то, что если они нечастые, вы можете не знать, что вам следует искать», — сказал Сайто.

МакГахан согласился: «Компании потратили свое время и усилия на разработку средств контроля текущих повседневных процессов, но, возможно, не имеют надежных средств контроля для объединения бизнеса и борьбы с ними.Существует набор конкретных средств контроля и процедур, которые должны быть на месте … Но компании не тратят достаточно времени на их разработку, если они выполняют всего несколько операций ».

После приобретения, до тех пор, пока не будет единый интегрированный процесс с комбинированным контролем, компании могут бороться за соблюдение систем внутреннего контроля и требований закона Сарбейнса-Оксли (SOX).

«Вам нужно будет сделать больше, чтобы ваши аудиторы смогли пройти тестовую работу», — сказал Латесса. «Для них может потребоваться дополнительная работа и затраты на изучение процессов обеих компаний, размеры выборки, вероятно, будут больше, и им придется проделать более существенную работу.«

В соответствии с разделом 404 SOX публичные компании должны включать отчет о внутреннем контроле с утверждениями руководства об эффективности внутреннего контроля компании над финансовой отчетностью, а их аудиторы должны подтвердить его эффективность. Существуют последствия SOX, связанные с внутренним контролем покупателя над процессами учета приобретения и консолидации финансовой отчетности, а также с собственным внутренним контролем приобретаемой компании над финансовой отчетностью. Если приобретающая компания не может завершить свою оценку внутреннего контроля над финансовой отчетностью приобретаемой организации в период между датой приобретения и концом года покупателя, чтобы оценить и составить отчет о своем собственном внутреннем контроле над финансовой отчетностью по консолидированной В соответствии с разделом 404 (b) SOX существует льготный период в один год с даты приобретения, в течение которого он может исключить приобретение из своей оценки.Несмотря на это облегчение, необходимые меры контроля следует разработать и внедрить как можно быстрее.

Другой проблемой внутреннего контроля является документация. «Если я думаю о контроле, который должен быть на месте, то, по моему опыту, в основном компании выполняют ту работу, которую они должны делать. Они не проводят крупные сделки вслепую, они разговаривали со своими советами директоров, и время руководства было потрачено , — сказал МакГахан. «У них действительно есть поддержка того, что они сделали, но у них нет всей документации в одном месте.Одна из самых больших проблем, с которой сталкиваются аудиторы, заключается в том, что компаниям приходится возвращаться и собирать воедино документацию о том, что они сделали, чтобы аудиторы могли повторно осуществлять контроль ».

Компания, которая осуществляет существенное приобретение, может пожелать заранее обсудить со своими аудиторами, какие меры контроля могут потребоваться, — предположил Сайто. «Это помогает в проведении аудита, а также дает руководству уверенность в том, что у них есть необходимые средства контроля», — сказал он. «Никто не хочет, чтобы в будущем возникла проблема внутреннего контроля.«

Советы по бухгалтерскому учету

Эти простые идеи могут помочь в составлении отчетов по слияниям и поглощениям. Следующий общий совет может помочь организациям умело вести учет объединения бизнеса:

- «Планируйте, планируйте, планируйте» и общайтесь заранее и повсюду.

- Будьте активными, а не реагирующими. У вас будет больше времени, чтобы подумать, расставить приоритеты и решить проблемы.

- Финансы должны участвовать в сделке с самого начала и играть ключевую роль на протяжении всего процесса, чтобы избежать неожиданностей.

- Сроки и крайние сроки должны быть установлены для интеграции процессов и людей.

- Опыт помогает. По мере того, как вы совершаете больше таких транзакций, каждый в команде будет лучше осведомлен о том, что нужно делать финансам.

- Обратитесь к своим аудиторам как к ресурсу, даже если вы думаете только о проведении транзакции, и будьте прозрачны с ними, если вы это сделаете.

- На раннем этапе процесса привлеките специалистов по оценке (внутренних или внешних), которые проведут оценку приобретенных активов и принятых обязательств.

Учет по кассовому методу и учет по методу начисления

Учет по кассовому методу

При кассовом методе бухгалтерского учета выручка признается при получении денежных средств, а расходы — при их выплате. Этот метод не признает дебиторскую или кредиторскую задолженность.

Многие малые предприятия предпочитают использовать кассовый метод учета, потому что он прост в обслуживании. Легко определить, когда произошла транзакция (деньги находятся в банке или вне банка), и нет необходимости отслеживать дебиторскую или кредиторскую задолженность.

Кассовый метод также полезен с точки зрения отслеживания, сколько наличных денег у бизнеса фактически есть в любой момент времени; вы можете посмотреть свой банковский баланс и понять, какие именно ресурсы находятся в вашем распоряжении.

Кроме того, поскольку транзакции не регистрируются до получения или выплаты наличных, доход бизнеса не облагается налогом до тех пор, пока он не поступит в банк.

Учет по методу начисления

Учет по методу начисления — это метод учета, при котором доходы и расходы регистрируются по мере их возникновения, независимо от того, когда деньги фактически получены или выплачены.Например, вы регистрируете доход, когда проект завершен, а не когда вам платят. Этот метод используется чаще, чем кассовый.

Положительным моментом является то, что метод начисления дает более реалистичное представление о доходах и расходах в течение определенного периода времени, таким образом обеспечивая долгосрочную картину бизнеса, которую не может дать кассовый учет.

Обратной стороной является то, что учет по методу начисления не дает информации о движении денежных средств; бизнес может показаться очень прибыльным, хотя на самом деле у него пустые банковские счета.Учет по методу начисления без тщательного мониторинга движения денежных средств может иметь потенциально разрушительные последствия.

Что означает «записывать транзакции»

До сих пор мы много говорили о регистрации транзакций в ваших книгах и о том, как наличные и начисления определяют, «когда» вы это делаете.

Но что значит записывать транзакцию?

Каждое предприятие должно регистрировать все свои финансовые операции в бухгалтерской книге, также известной как бухгалтерский учет. Вам нужно будет сделать это, если вы хотите потребовать налоговые вычеты в конце года.И вам понадобится единое централизованное место для суммирования всех ваших доходов и расходов (эта информация понадобится вам для подачи налоговой декларации).

Есть несколько хороших вариантов ведения бухгалтерии своими руками. Или, если вы хотите, чтобы бухгалтерия за вас вел кто-то другой, попробуйте Bench.

Диаграмма сравнения начисления и кассового учета

| Кассовый учет | Учет по методу начисления |

|---|---|

| Выручка признается при получении денежных средств | Признает выручку, когда она заработана (например,когда проект будет завершен) |

| Расходы признаются после израсходования денежных средств | Признает расходы, когда они выставлены (например, когда вы получили счет) |

| Не уплачиваются налоги с еще не поступивших денег | Налоги, уплаченные с денег, которые вам все еще должны |

| В основном используется малым бизнесом и индивидуальными предпринимателями без запасов | Требуется для предприятий с доходом более 25 миллионов долларов |

Эффекты кассового и начисления

Понимание разницы между учетом по кассовому методу и методом начисления важно, но также необходимо рассматривать это в контексте, рассматривая прямое влияние каждого метода.

Давайте рассмотрим пример того, как кассовый учет и учет по методу начисления по-разному влияют на чистую прибыль.

Представьте, что вы выполняете следующие операции за месяц работы:

- Отправлен счет на 5000 долларов за проект веб-дизайна, завершенный в этом месяце

- Получен счет на сумму 1000 долларов США в качестве вознаграждения разработчика за работу, выполненную в этом месяце

- Уплачено 75 долларов США за счет, полученный вами в прошлом месяце