Ответ недели: списываем дебиторскую задолженность

Можно ли списать дебиторскую задолженность за счет прибыли предприятия. 02.12.2014г. поступила последняя сумма гашения задолженности. Исполнительное производство прекращено в связи с ликвидацией предприятия. Акты сверки на 2014 год отсутствуют.

Сообщаю Вам следующее:

Дебиторскую задолженность следует отразить в бухгалтерском учете в отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации дебитора (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 9 ст. 63 ГК РФ, п. 6 ст. 22 Закона о государственной регистрации юрлиц и ИП), подтвердив копией выписки из ЕГРЮЛ.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Списание дебиторской задолженности за счет чистой (нераспределенной) прибыли

- п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации; - п. п. 11, 3 ПБУ 10/99, согласно которым списанная дебиторская задолженность включается в прочие расходы организации;

- Инструкции по применению Плана счетов, которая не предусматривает соответствующей корреспонденции счета 84.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

Документы КонсультантПлюс для ознакомления:

Документ 1

Как списать дебиторскую задолженность ликвидированной организации

Для списания дебиторской задолженности ликвидированной организации сделайте следующее:

- оформите документы для списания задолженности, в которых укажите причину списания — ликвидация должника.

В подтверждение приложите копию выписки из ЕГРЮЛ;

В подтверждение приложите копию выписки из ЕГРЮЛ;

отразите списание дебиторской задолженности в бухгалтерском учете в отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации дебитора (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 9 ст. 63 ГК РФ, п. 6 ст. 22 Закона о государственной регистрации юрлиц и ИП).

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 2

Как отразить списание дебиторской задолженности в бухгалтерском учете

Отражение списания дебиторской задолженности с балансового учета зависит от того, создавался ли ранее в отношении нее резерв по сомнительным долгам.

Если по данной дебиторской задолженности ранее был создан резерв, спишите задолженность за счет средств резерва. Если дебиторская задолженность превышает сумму созданного по ней резерва, то величину такого превышения включите в прочие расходы (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11 ПБУ 10/99 «Расходы организации»).

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11 ПБУ 10/99 «Расходы организации»).

Если резерв по сомнительным долгам не создавался, всю сумму дебиторской задолженности спишите в прочие расходы (п. п. 11, 14.3 ПБУ 10/99).

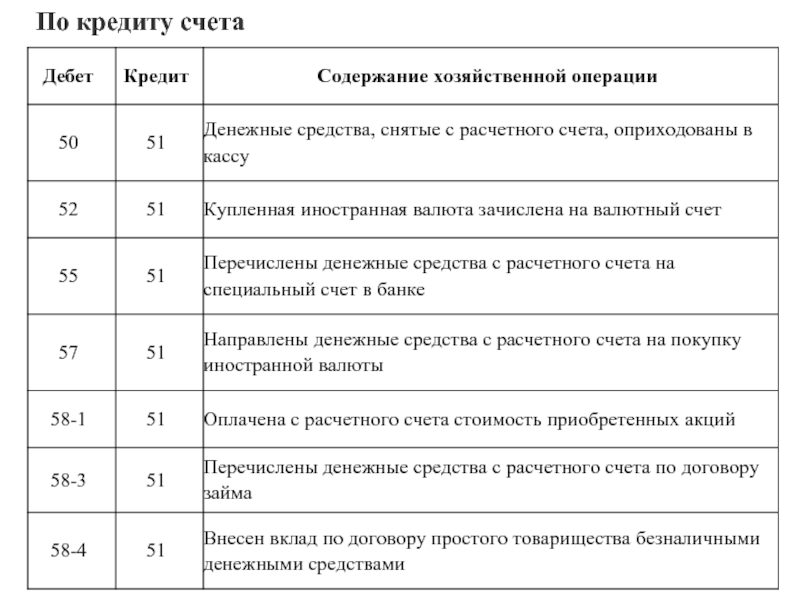

Списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Дебиторская задолженность списана за счет резерва по сомнительным долгам | 63 | 62 (60, 76 и др.) | Акт инвентаризации расчетов, Приказ руководителя организации |

Списание дебиторской задолженности на прочие расходы отразите проводкой:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Дебиторская задолженность списана на прочие расходы | 91-2 | 62 (60, 76 и др. ) ) | Акт инвентаризации расчетов, Приказ руководителя организации |

- п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Данная норма устанавливает списание дебиторской задолженности с отнесением на финансовые результаты. Конечный финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки». Если же списывать долги напрямую в дебет счета 84, минуя счет 91 (субсчет 91-2) и счет 99, то списанная сумма не будет формировать финансовый результат деятельности организации;

- п. п. 11, 3 ПБУ 10/99, согласно которым списанная дебиторская задолженность включается в прочие расходы организации;

- Инструкции по применению Плана счетов, которая не предусматривает соответствующей корреспонденции счета 84.

Заметим, что списание дебиторской задолженности, нереальной для взыскания, в установленном порядке (с включением в прочие расходы и отнесением в дебет счета 91, субсчет 91-2) в конечном итоге приводит к уменьшению чистой (нераспределенной) прибыли (Инструкция по применению Плана счетов).

Готовое решение: Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 3

- Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 29.04.2020 г.

Тест по теме «Организация бухгалтерского учета на предприятии. Тема 10. Учет финансовых результатов и нераспределенной прибыли. Тест для самопроверки»

Авторам

8-800-333-85-44

Оформить заявку

Вход- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Хирургические результаты переломов шейки пятой пястной кости — сравнительный анализ дорсальной пластины по сравнению с натяжной лентой

Сравнительное исследование

. 2015;20(1):99-105.

2015;20(1):99-105.

дои: 10.1142/S0218810415500148.

Кхай Пханг Вонг 1 , Робин Айк Сью Хэй, Шиан Чао Тай

принадлежность

- 1 Отделение хирургии кисти, Больница общего профиля Сингапура, Сингапур.

- PMID: 25609282

- DOI: 10.1142/S0218810415500148

Сравнительное исследование

Khai Phang Wong et al. Ручной сург. 2015.

. 2015;20(1):99-105.

дои: 10. 1142/S0218810415500148.

1142/S0218810415500148.

Авторы

Кхай Пханг Вонг 1 , Робин Айк Сью Хэй, Шиан Чао Тай

принадлежность

- 1 Отделение хирургии кисти, Больница общего профиля Сингапура, Сингапур.

- PMID: 25609282

- DOI: 10.1142/S0218810415500148

Абстрактный

Целью нашего исследования является ретроспективное сравнение использования натяжной ленты (TB) и дорсальной пластины (DP) для фиксации переломов шейки пятой пястной кости (MC). Ретроспективное исследование пациентов, перенесших оперативное лечение переломов 5-й МК с 2009 г. до 2013 года было выполнено. Были задокументированы данные, включая демографические данные пациентов, механизм травмы, оценку боли до и после операции, диапазон движений (ROM), продолжительность наблюдения и информацию о том, были ли удалены имплантаты. Были измерены три рентгенологических параметра: ангуляция (в градусах), радиально-локтевое смещение (в миллиметрах) и отношение высоты MC. Всего было 84 пациента с изолированными закрытыми переломами шейки 5-го отдела позвоночника, из них 41 — ДП и 43 — ТБ. Пациенты, перенесшие DP, продемонстрировали лучшее улучшение угла перелома, радиально-локтевого смещения, отношения высоты MC и конечного ROM по сравнению с теми, кто перенес TB. Это исследование показало, что DP является жизнеспособным вариантом хирургического лечения переломов шейки 5-го MC.

до 2013 года было выполнено. Были задокументированы данные, включая демографические данные пациентов, механизм травмы, оценку боли до и после операции, диапазон движений (ROM), продолжительность наблюдения и информацию о том, были ли удалены имплантаты. Были измерены три рентгенологических параметра: ангуляция (в градусах), радиально-локтевое смещение (в миллиметрах) и отношение высоты MC. Всего было 84 пациента с изолированными закрытыми переломами шейки 5-го отдела позвоночника, из них 41 — ДП и 43 — ТБ. Пациенты, перенесшие DP, продемонстрировали лучшее улучшение угла перелома, радиально-локтевого смещения, отношения высоты MC и конечного ROM по сравнению с теми, кто перенес TB. Это исследование показало, что DP является жизнеспособным вариантом хирургического лечения переломов шейки 5-го MC.

Ключевые слова: Перелом шейки пятой пястной кости; боксерский перелом; Спинная обшивка; функциональный результат; Рентгенологический результат; Натяжная ленточная проводка.

Похожие статьи

Антеградная интрамедуллярная фиксация по сравнению с ретроградной интрамедуллярной фиксацией при переломах шейки пятой пястной кости со смещением.

Ким Дж.К., Ким Д.Дж. Ким Дж. К. и др. Clin Orthop Relat Relat Res. 2015 май; 473(5):1747-54. дои: 10.1007/s11999-014-4079-7. Epub 2014 11 декабря. Clin Orthop Relat Relat Res. 2015. PMID: 25502343 Бесплатная статья ЧВК. Клиническое испытание.

Переломы шейки пятой пястной кости. Среднесрочные результаты в 28 случаях лечения чрескожным поперечным штифтом.

Потенца В., Катерини Р., Де Майо Ф., Бисиккиа С., Фарсетти П. Потенца В и др. Рана. 2012 г., февраль; 43(2):242-5. doi: 10.

1016/j.injury.2011.10.036. Epub 2011 10 декабря.

Рана. 2012.

PMID: 22154304

1016/j.injury.2011.10.036. Epub 2011 10 декабря.

Рана. 2012.

PMID: 22154304Минимально инвазивный метод фиксации для отдельных пациентов с переломом шейки пятой пястной кости.

Чепни С.К., Айкут С., Бекмезжи Т., Килич А. Чепни С.К. и др. Рана. 2016 июнь;47(6):1270-5. doi: 10.1016/j.injury.2016.01.034. Epub 2016 11 февраля. Рана. 2016. PMID: 26971086 Клиническое испытание.

Варианты фиксации при закрытых простых нестабильных косых переломах фаланг и пястных костей.

Кавамура К., Чанг К.С. Кавамура К. и др. Рука Клин. 2006 авг; 22 (3): 287-95. doi: 10.1016/j.hcl.2006.02.018. Рука Клин. 2006. PMID: 16843795 Обзор.

Множественные переломы пястных костей со смещением.

Маржуа Ю., Эберлин К.Р., Мудгал К.С. Марджуа Ю. и др. J Hand Surg Am. 2015 сен;40(9)): 1869-70. doi: 10.1016/j.jhsa.2015.04.032. Epub 2015 18 июня. J Hand Surg Am. 2015. PMID: 26096220 Обзор. Аннотация недоступна.

Посмотреть все похожие статьи

Цитируется

Биомеханическое исследование методов фиксации горизонтальных косых диафизарных переломов пястных костей.

Чиу Ю.С., Хсу К.Э., Хо Т.Ю., Тинг Ю.Н., Цай М.Т., Хсу Д.Т. Чиу Ю.С. и соавт. J Orthop Surg Res. 2022 3 августа; 17 (1): 374. doi: 10.1186/s13018-022-03267-2. J Orthop Surg Res. 2022. PMID: 35922799 Бесплатная статья ЧВК.

Сравнение способности фиксации безголовочных компрессионных винтов и блокирующей пластины при поперечном переломе диафиза пястной кости.

Chiu YC, Hsu CE, Ho TY, Ting YN, Wei BH, Tsai MT, Hsu JT. Чиу Ю.С. и соавт. Медицина (Балтимор). 2021 1 октября; 100(39):e27375. doi: 10.1097/MD.0000000000027375. Медицина (Балтимор). 2021. PMID: 34596154 Бесплатная статья ЧВК.

Способность фиксации костной пластиной на дорсальной и латеральной сторонах поперечного перелома диафиза пястной кости.

Чиу Ю.С., Хсу К.Э., Хо Т.Ю., Тинг Ю.Н., Цай М.Т., Хсу Д.Т. Чиу Ю.С. и соавт. J Orthop Surg Res. 2021 7 июля; 16 (1): 441. doi: 10.1186/s13018-021-02575-3. J Orthop Surg Res. 2021. PMID: 34233702 Бесплатная статья ЧВК.

Влияние серкляжной проволоки в форме восьмерки с двумя спицами Киршнера на прочность фиксации поперечных переломов диафиза пястной кости: исследование искусственной кости in vitro.

Чиу Ю.С., Хсу К.Э., Хо Т.Ю., Тинг Ю.Н., Цай М.Т., Хсу Д.Т. Чиу Ю.С. и соавт. BMC Расстройство опорно-двигательного аппарата. 2021 10 мая; 22(1):431. doi: 10.1186/s12891-021-04276-8. BMC Расстройство опорно-двигательного аппарата. 2021. PMID: 33971840 Бесплатная статья ЧВК.

Эффект косой фиксации компрессионным винтом без головки при переломе диафиза пястной кости: биомеханическое исследование in vitro.

Чиу Ю.С., Хо Т.И., Тин Ю.Н., Цай М.Т., Хуан Х.Л., Хсу К.Э., Хсу Д.Т. Чиу Ю.С. и соавт. BMC Расстройство опорно-двигательного аппарата. 2021 5 февраля; 22 (1): 146. doi: 10.1186/s12891-020-03939-2. BMC Расстройство опорно-двигательного аппарата. 2021. PMID: 33546670 Бесплатная статья ЧВК.

Просмотреть все статьи «Цитируется по»

Типы публикаций

термины MeSH

Кабельный желоб NEMA, тип 3R, 12,00×12,00×84,00, серый, сталь A121284RT

ХАРАКТЕРИСТИКИ ПРОДУКТА

- Тип: корыто

- Высота: 12 дюймов / 305 мм

- Ширина: 12 дюймов / 305 мм

- Глубина: 84 дюйма / 2134 мм

- Степень защиты: NEMA, тип 3R; IP32

- Материал: Мягкая сталь

- Отделка: оцинкованный; Порошковое покрытие/оцинковка; Покрытый порошком

- Цвет: серый

- Цветовой код: ANSI 61

- Толщина: 14 га / 1,9 мм

- Вес: 103,1 фунта

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ О ПРОДУКТЕ

Кабельный желоб с винтовой крышкой, тип 3R, используется для защиты разводки проводов и кабелей, а также соединений и концевых заделок на открытом воздухе, которые могут подвергаться воздействию влаги.