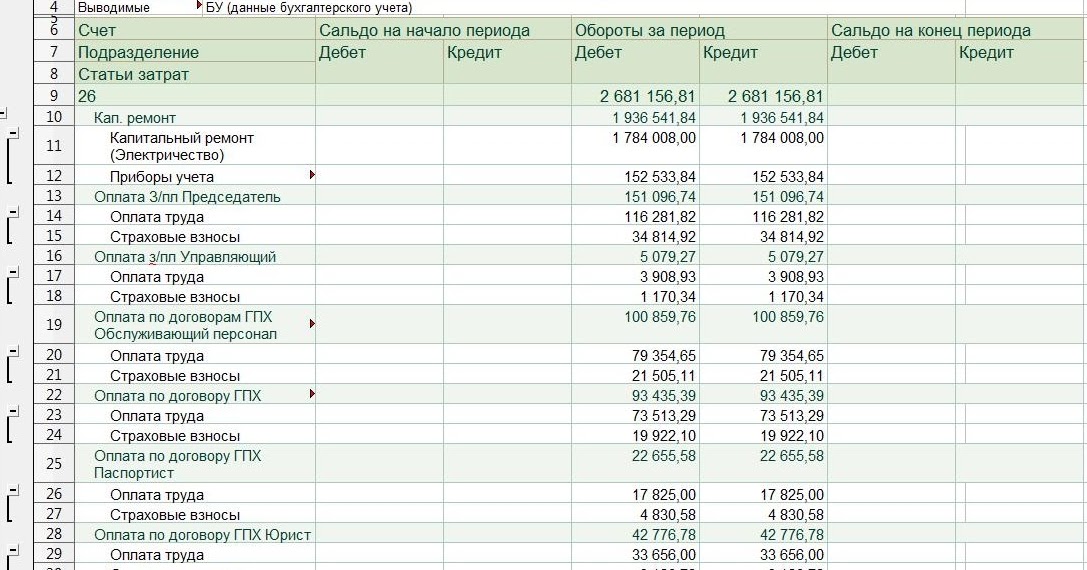

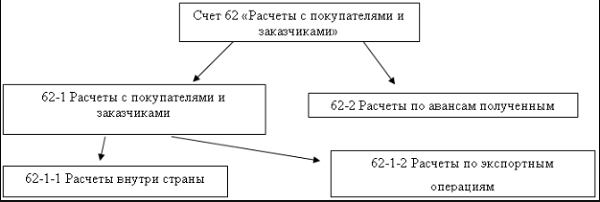

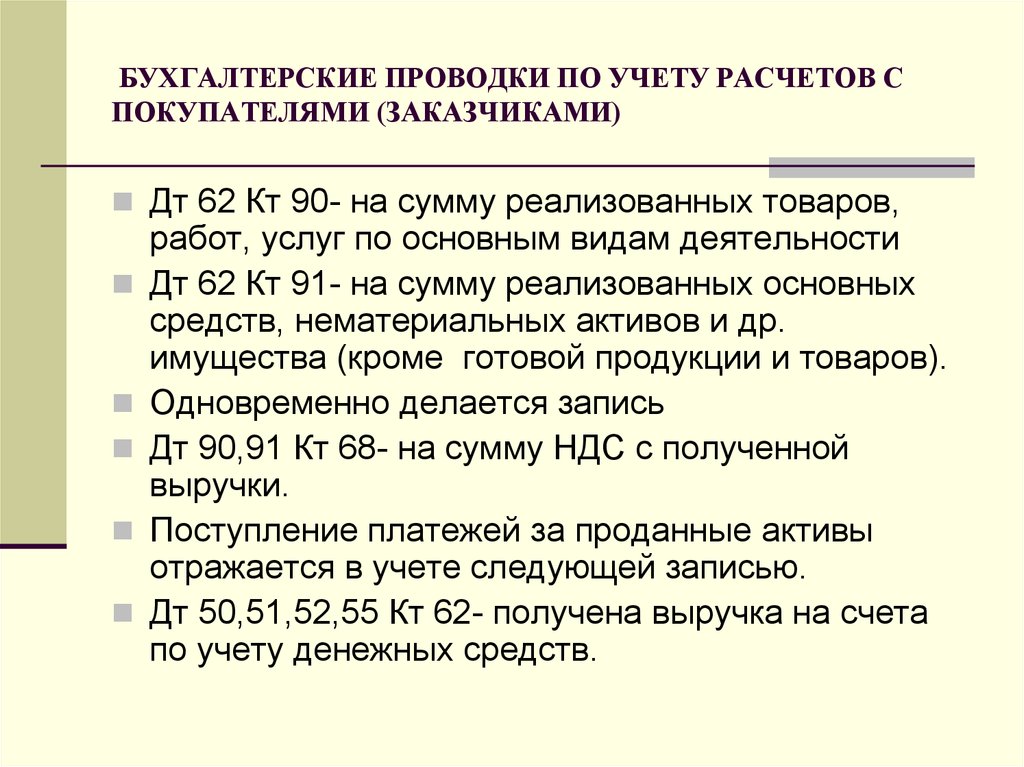

Счет 62 Расчеты с покупателями и заказчиками — проводки в программе 1С 8.3

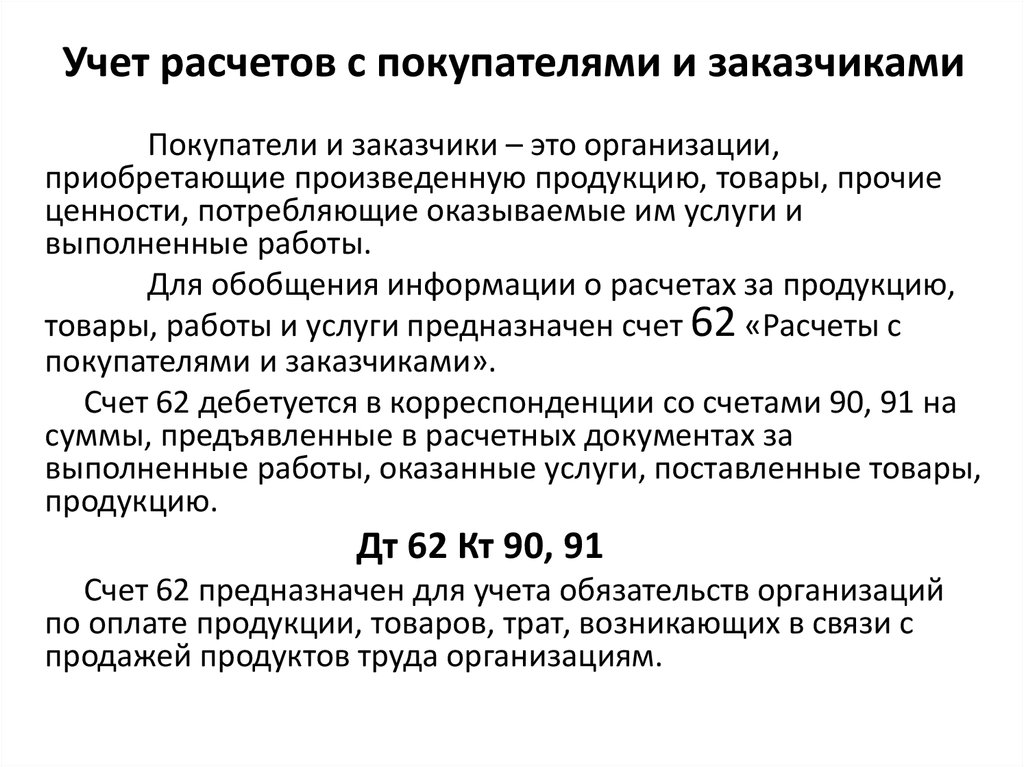

На счете 62 «Расчеты с покупателями и заказчиками» плана счетов бухгалтерского учета собирается «информация»о расчетах с покупателями (наши долги покупателям или долги покупателей перед нами) . Если нам надо узнать всю «информацию» о взаиморасчетах с покупателями (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств приходили от покупателя, на какую сумму мы отгрузили товара, услуг покупателю), то смело изучаем счет 62 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета). Обязательство — как актив Мы уже привыкли к таким активам, как материалы на складе, основные средства в цеху, деньги в кассе. Но есть еще один очень серьезный актив — это обязательство. Управление обязательствами покупателей Самая важная информация по данному счету — сколько нам должен покупатель.

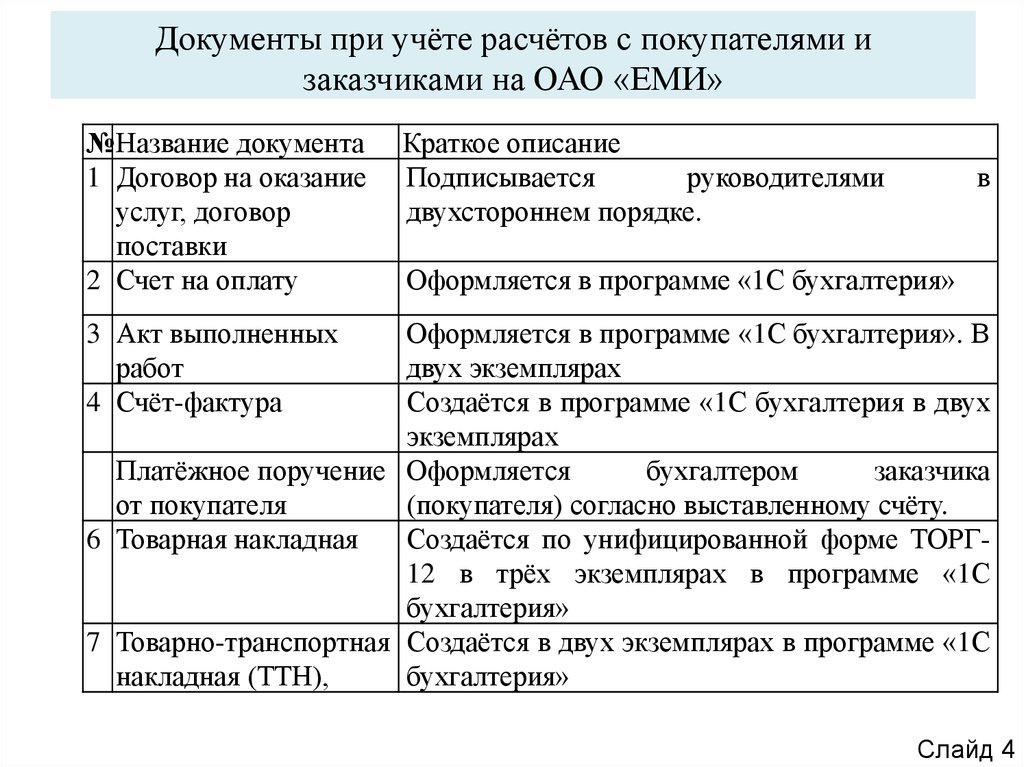

Конечно, есть покупатели которым мы должны в силу того, что они сделали предоплату, а мы еще не отгрузили — но это лучшая ситуация. У некоторых компаний актив в виде долга (т.е обязательства покупателей) может составлять до 90% всех активов. Например организации по оказанию услуг ЖКХ почти всегда имеют огромный список контрагентов (физических лиц) которые не оплачивают уже оказанные коммунальные услуги и числятся в должниках у этих компаний. На основании «информации» по данному счету учета формируются сверки с покупателями (док.Акты сверки).

В некоторых компаниях выделяют отдельного человека для контроля за данным счетом, так как «обязательства покупателей» — это серьезный актив, за которым необходимо следить, управлять и не доводить задолженность покупателя до размеров, когда взыскание суммы может быть проблематично..

Покупателю очень до лампочки, какую проводку Вы поставите в корреспонденции к счету 62 ( Д.62 — К.90, 91, 62, 76). Главное чтобы его задолженность четко была зафиксирована на счете 62 конкретной суммой.

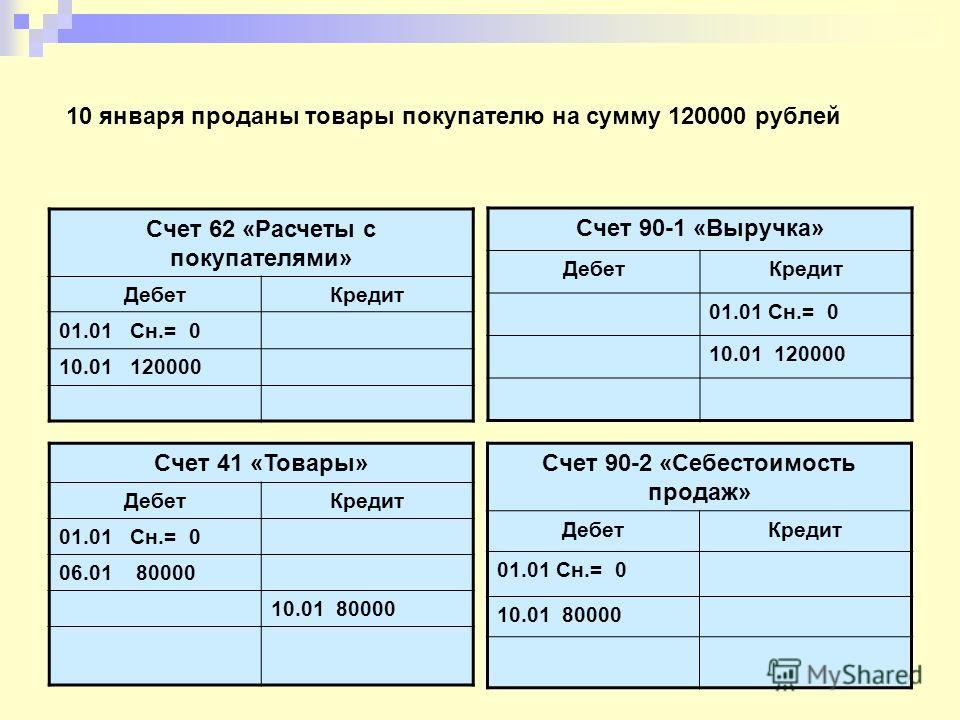

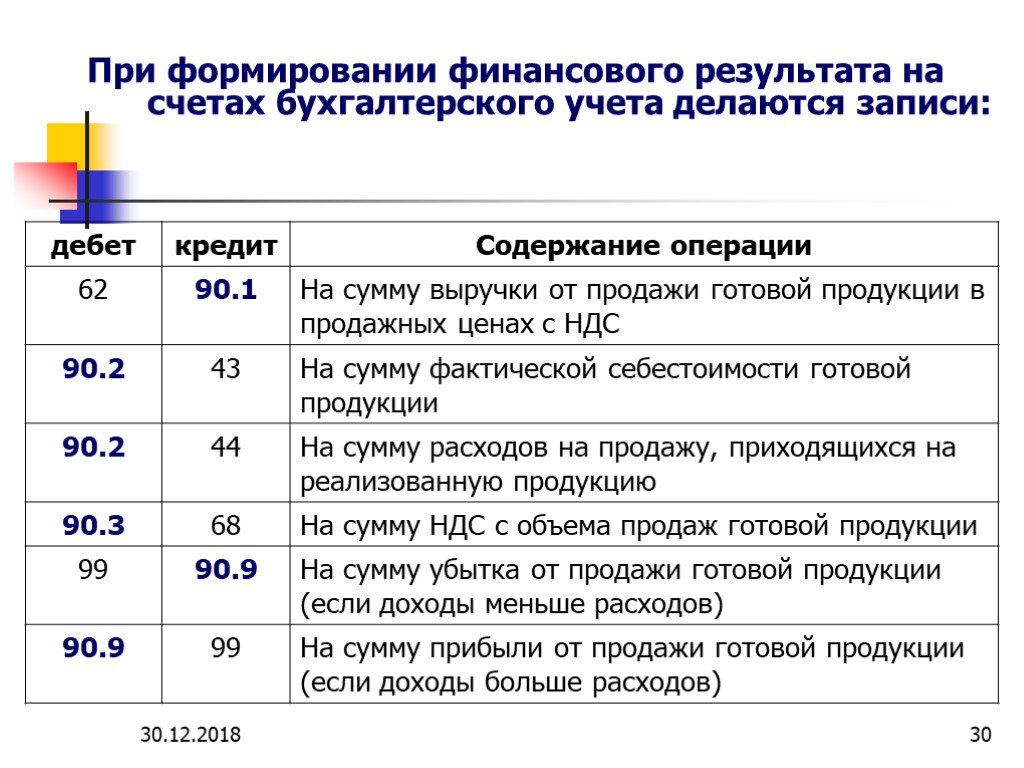

РЕАЛИЗАЦИЯ товаров — начисление долга покупателя

Проводка: Д.62 «Расчеты с покупателями» — К. 90 «Выручка»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя (счет 62) перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «основного» дохода (счет 90) в сумме реализации.

Сумма: сумма реализации из док.Торг-12

Документ 1С 8.3: Реализация товаров и услуг.

РЕАЛИЗАЦИЯ внереализационных услуг — начисление долга покупателя

Проводка:

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

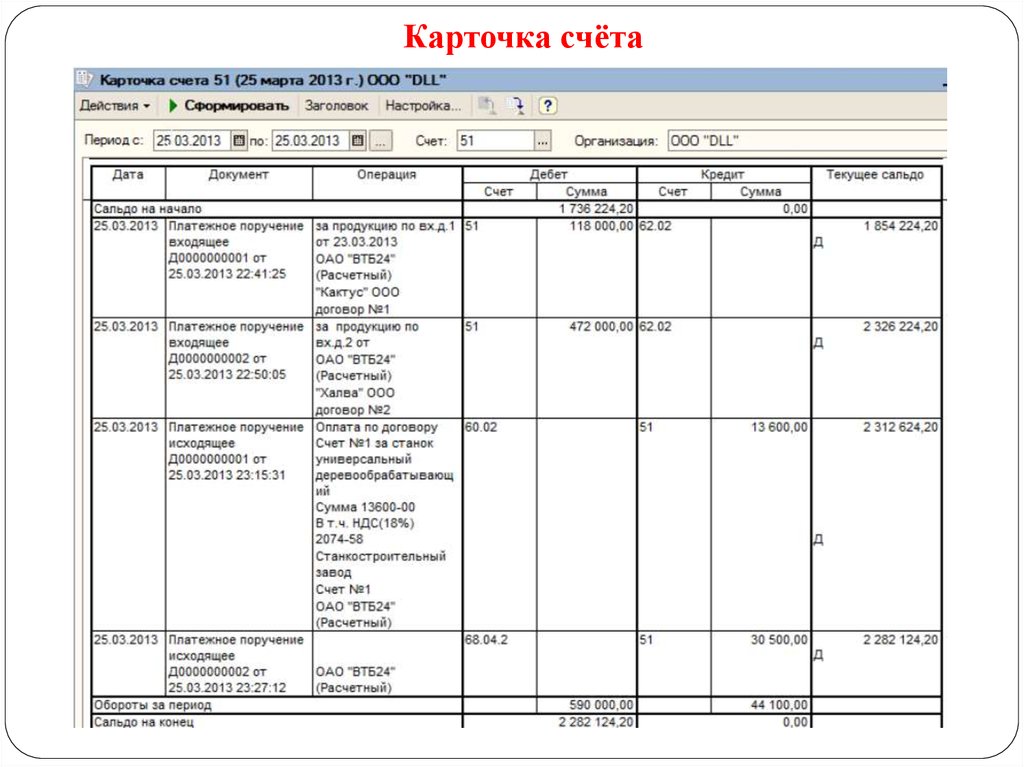

ОПЛАТА ОТ ПОКУПАТЕЛЯ безналичными

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных».

ВОЗВРАТ денежных средств покупателю

Проводка:

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных».

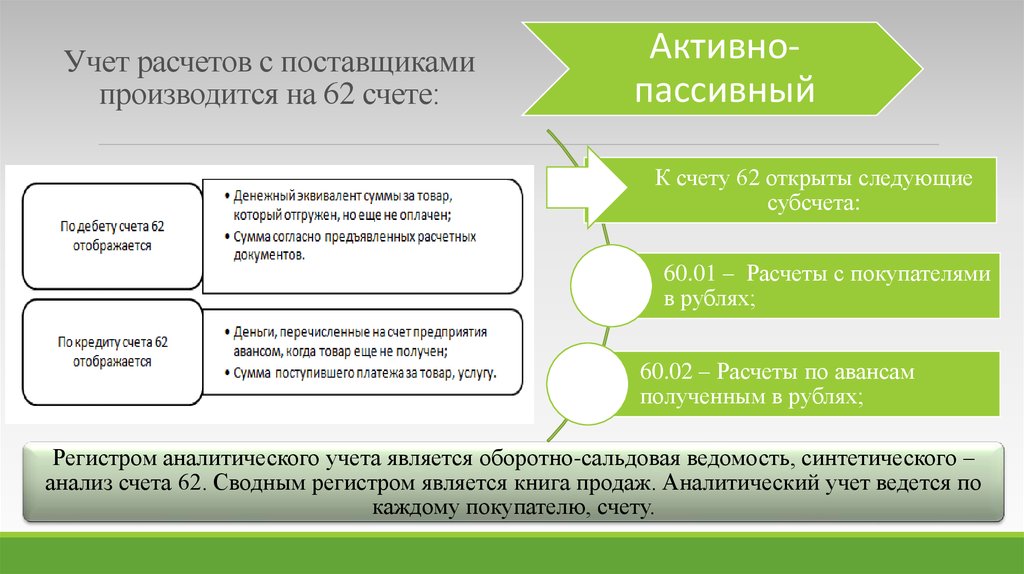

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Активно пассивные счета примеры

Активные и пассивные счета

Активные и пассивные счета бухгалтерского учета

Виды активно пассивных счетов

К активно-пассивным счетам относятся

Какие счета пассивные, а какие активные

Конечное сальдо активно пассивного счета

Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия.

К активно-пассивным счетам относятся

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.

Мне 62 года, я не женат и никогда не имел пенсионного счета. У меня есть 100 000 долларов для инвестиций, но не поздно ли?

Помогите мне выйти на пенсию

Комментарии

У вас есть вопрос о собственных пенсионных накоплениях? Напишите нам по адресу [email protected]

Уважаемый MarketWatch,

Я 62-летний одинокий мужчина, и у меня никогда не было пенсионного счета. У меня есть и дом, и сдаваемое в аренду имущество, за которое я заплатил, и у меня нет других долгов. У меня есть сбережения в размере 100 000 долларов, которые я хотел бы инвестировать на пенсию. На моей нынешней работе я откладываю 10 000 долларов в месяц, поэтому я надеюсь, что смогу существенно увеличить свои пенсионные накопления, но я работаю за границей в непостоянной отрасли, поэтому нет никакой гарантии, сколько я смогу добавить в свой пенсионный фонд. последующие месяцы или годы.

После долгих исследований я выбрал учетную запись Schwab Robo Advisor, но еще не провел необходимую встречу с их финансовым планировщиком и не выделил средства. Исходя из моего возраста, я ожидаю максимум 10 лет, прежде чем мне понадобится доступ к этим средствам, но это также не гарантируется, и мне, возможно, придется взять деньги раньше. Я нервничаю из-за рынков и нашего мира в целом, а также из-за своей относительно краткосрочной (10-летней) перспективы, в течение которой я смогу вырастить свои сбережения. Есть ли какие-то лучшие варианты, такие как высокодоходные сберегательные счета, компакт-диски или специальные казначейские обязательства, которые мне следует рассмотреть вместо этого

Исходя из моего возраста, я ожидаю максимум 10 лет, прежде чем мне понадобится доступ к этим средствам, но это также не гарантируется, и мне, возможно, придется взять деньги раньше. Я нервничаю из-за рынков и нашего мира в целом, а также из-за своей относительно краткосрочной (10-летней) перспективы, в течение которой я смогу вырастить свои сбережения. Есть ли какие-то лучшие варианты, такие как высокодоходные сберегательные счета, компакт-диски или специальные казначейские обязательства, которые мне следует рассмотреть вместо этого

Слишком мало. Слишком поздно.

См.: Мне скоро исполнится 65 лет, у меня есть пенсионные накопления в размере 320 000 долларов США и оплаченный дом, но у меня долг в размере 46 000 долларов США. Должен ли я получать больше денег от своих инвестиций?

Дорогой читатель,

Начну с хороших новостей – еще не поздно.

Многие американцы не имеют пенсионных счетов, так что вы точно не одиноки.

По правде говоря, вам придется быть немного агрессивнее с вашим текущим денежным потоком. Многие американцы мечтают откладывать 10 000 долларов в месяц, поэтому воспользуйтесь этой удивительной возможностью. У вас есть дом и сдаваемое в аренду имущество, и, не имея долгов, вы должны иметь возможность хранить большую часть этого дохода на инвестиционных и сберегательных счетах.

«С точки зрения одних только сбережений у него есть действительно хорошие шансы построить пенсию, которая будет работать на него», — сказал Бирк Сесток, сертифицированный специалист по финансовому планированию и президент Rightirement Wealth Partners.

Я предлагаю — и это имеет отношение не столько к выходу на пенсию, сколько к хорошей общей практике личных финансов — создать экстренный сберегательный счет с шестимесячными расходами на проживание, если у вас его еще нет. Неожиданность — это просто неожиданность, и это особенно верно, если вы работаете в «непостоянной» отрасли, как вы сказали.

Кроме того, давайте углубимся в некоторые вещи, которые вы можете сделать прямо сейчас, чтобы повысить свою пенсионную безопасность.

Робот-советник — отличный первый шаг к инвестированию, и если вы разобрались со всеми остальными финансами, вам может быть неинтересно работать с советником. Финансовый планировщик-человек может обсудить инвестиционные решения, помочь вам контролировать свои эмоции по поводу волатильности фондового рынка и напомнить вам о соображениях, о которых вы, возможно, не думали сами. Но если вы просто хотите начать прямо сейчас и не тратить больше времени, онлайн-платформа, такая как робот-консультант, поможет вам. Просто надо быть очень усердным.

Если вы решите работать с финансовым консультантом, проверьте профессионала — проверьте его сертификаты и спросите об их гонорарах, которые могут быть почасовыми или процентными от ваших активов. Также убедитесь, что они работают в ваших интересах, поэтому спросите их, соблюдают ли они фидуциарные стандарты.

Когда вы настраиваете учетную запись, независимо от того, какую услугу вы в конечном итоге выберете, убедитесь, что вы тщательно обдумываете и учитываете свои сроки, свою устойчивость к риску (это то, на какой риск вы готовы пойти со своими инвестициями) и ваши способность к риску (это то, насколько вы рискуете нужно , чтобы достичь некоторых инвестиционных целей. Многие сервисы предоставляют вам предлагаемый портфель, и в зависимости от введенной вами информации он может оказаться более весомым при выборе консервативных или агрессивных инвестиций.

Небольшая заметка о вашей временной шкале. Вы упомянули, что ожидаете максимум 10 лет, прежде чем вы получите доступ к этим активам, но, как вы сказали, это не гарантируется. Имейте это в виду, когда будете распределять активы. Возможно, вы захотите поработать с консультантом-человеком или пообщаться с инвестиционной фирмой о создании «корзин» вместо одного гигантского портфеля. Таким образом, вы можете агрессивно распределить одну часть своих инвестиций — это будет долгосрочное ведро — и одну часть ваших сбережений, распределенную более консервативно — это ведро, если вам понадобятся деньги раньше.

Таким образом, вы можете агрессивно распределить одну часть своих инвестиций — это будет долгосрочное ведро — и одну часть ваших сбережений, распределенную более консервативно — это ведро, если вам понадобятся деньги раньше.

Прочитано: Является ли стратегия ведра превосходящей правило 4%?

Здесь также играет важную роль сберегательный счет на случай непредвиденных обстоятельств, который может стать вашим третьим ведром. Когда фондовый рынок капризничает, лучше не трогать инвестиции, чтобы у любых убытков было время восстановиться. Если у вас есть деньги, вы оставляете эти активы для роста, не нанося потенциального ущерба будущей прибыли.

См. также: Я вышел на пенсию в 50 лет, вернулся к работе в 53 года, а затем болезнь оставила меня без работы: «Не существует такой вещи, как безопасная сумма денег»

Не существует волшебного числа для того, сколько человеку нужно на пенсии, поэтому вы можете запутаться, выбирая цель, когда вводите данные на сайт робота-консультанта. Вместо этого вы можете ввести то, что вы планируете вносить каждый месяц, и это сгенерирует несколько возможных результатов на основе этой информации и возможных норм прибыли.

Вместо этого вы можете ввести то, что вы планируете вносить каждый месяц, и это сгенерирует несколько возможных результатов на основе этой информации и возможных норм прибыли.

Однако, если вы пытаетесь поставить цель, примите во внимание абсолютно все возможные финансовые факторы. Подумайте, какой доход вы будете иметь, например, это портфолио, пенсию, какие-либо пособия по социальному обеспечению, подработку и так далее. Также подумайте о любых расходах, которые вы только можете себе представить… содержание вашего дома или аренда, налоги, здравоохранение, любые крупные цели, такие как отпуск или лодка, семейные обязательства или благотворительные пожертвования, которые вы хотели бы оставить позади и дальше. Не забывайте о планировании долгосрочного ухода, которое полностью отделено от ваших повседневных медицинских расходов и может быть весьма дорогостоящим. «Простой факт заключается в том, что с возрастом у нас появляется больше медицинских счетов, и это вещи, которые нельзя игнорировать», — сказал Сесток.

Не пропустите: Планируете выйти на пенсию? Вот список, по крайней мере, из 14 пунктов, на которые следует обратить внимание в первую очередь.

Сейчас вы также живете за границей. Возможно, вам придется изучить, как будет выглядеть ваш образ жизни, если вы планируете вернуться в США или остаться жить за границей. Если вы можете подумать об этом, перечислите это и спланируйте это. Вот один калькулятор, который поможет вам настроиться на эту задачу.

На этом я закончу. Я знаю, что вы упомянули, что беспокоитесь о том, чтобы вложить свои сбережения на рынки, учитывая текущую экономическую ситуацию, и это совершенно верно. Инвестирование может быть пугающим. По словам Сестока, через десять лет вы, скорее всего, увидите более высокую доходность с инвестиционного счета, чем со сберегательного счета, но вам также нужно иметь возможность спать по ночам, поэтому вы можете поговорить с профессионалом о балансировке вашего риска. терпимость к вашей способности к риску при создании портфеля. Последнее, чего вы хотите, это чтобы ваши чувства мешали пенсионному обеспечению.

Последнее, чего вы хотите, это чтобы ваши чувства мешали пенсионному обеспечению.

«Самое важное в инвестировании — не позволять эмоциям играть роль», — сказал Сесток. «Это также вызов номер один».

Читатели: Есть ли у вас предложения для этого читателя? Добавьте их в комментариях ниже.

У вас есть вопрос о ваших пенсионных накоплениях? Напишите нам по адресу [email protected]

3000 долларов в неделю? Огромные затраты на уход за пожилыми близкими, о которых вас никто не предупреждает.

Большинство оценок стоимости ухода представляют собой круглые числа, которые трудно понять, пока вы не выпишете чеки.

- Этот стиль путешествий становится все более популярным среди людей старше 50 лет, и он может предложить более насыщенный и расслабляющий опыт.

- Присцилла Пресли оспаривает завещание Лизы Мари, исключая ее, говорит, что подпись «несовместима»

- Мне 64 года, я зарабатываю 1500 долларов в месяц за рулем Uber и получаю почти 5000 долларов в месяц на пенсии и социальное обеспечение. Должен ли я погасить ипотеку до выхода на пенсию?

- «Мое тело ломалось». Эта 75-летняя женщина была больна и имела лишний вес, а теперь она полна энергии и влиятельна в фитнесе.

Алессандра Малито — пенсионерка из Нью-Йорка. Она также является сертифицированным финансовым консультантом. Вы можете следить за ней в Твиттере @malito_ali

Вы можете следить за ней в Твиттере @malito_ali

Поиск

Расширенный поиск

FRB: Z.1 Release — Financial Accounts of the United States

Перейти к основному содержаниюПоиск Кнопка отправки поиска

- Дом

- Данные

Сводка | Сделки | Уровни | Бухгалтерский баланс | Дополнительный | Таблицы IMA

Вводный текст

Последние разработки

Сводные таблицы

Матрица финансовых счетов на 2021 год — Операции

Матрица финансовых счетов на 2021 год — Операции (кодированные)

Матрица финансовых счетов — уровни 2920089 Матрица финансовых счетов на 2021 г. – уровни (кодированные)

D. 1 Рост долга по секторам

1 Рост долга по секторам

D.2 Заемные средства по секторам

D.3 Непогашенный долг по секторам

B.1 Расчет чистого капитала США

F.2 Распределение валового внутреннего продукта

F.3 Распределение национального дохода

F.4 Сбережения и инвестиции по секторам

F.5 Чистые капитальные трансферты

F.6 Расчет показателей личных сбережений

L.6 Активы и обязательства личного сектора

Вернуться к началу

Таблицы операций

F.100 Внутренние нефинансовые секторы

F.101 Домашние хозяйства и некоммерческие организации

F.102 Нефинансовый бизнес

F.103 Нефинансовый корпоративный бизнес

F.104 Нефинансовый некорпоративный бизнес

F.104 Нефинансовый некорпоративный бизнес

F. 106 Федеральное правительство

F.107 Государственные и местные органы власти

F.108 Внутренний финансовый сектор

F.109 Денежно-кредитное управление

F.110 Частные депозитарные учреждения

F. 111 Депозитарные учреждения, зарегистрированные в США

111 Депозитарные учреждения, зарегистрированные в США

F.112 Иностранные банковские офисы в США

F.113 Банки в районах, аффилированных с США

F.114 Кредитные союзы

F.115 Компании по страхованию имущества и несчастных случаев

F.116 Компании по страхованию жизни

F.116.g Компании по страхованию жизни : Общие счета

F.116.s Компании по страхованию жизни: отдельные счета

F.117 Частные и государственные пенсионные фонды

F.118 Частные пенсионные фонды

F.118.b Частные пенсионные фонды: планы с установленными выплатами

F.118.c Частные пенсионные фонды: планы с установленными взносами

F.119 Пенсионные фонды федеральных государственных служащих

F.119.b Пенсионные фонды федеральных государственных служащих: планы с установленными выплатами

F.119.c Пенсионные фонды федеральных государственных служащих: планы с установленными взносами

F.120 Пенсионные фонды государственных и местных органов власти

F.120.b Пенсионные фонды государственных и местных органов власти: планы с установленными выплатами

F. 120.c Пенсионные фонды государственных и местных органов власти: планы с установленными взносами

120.c Пенсионные фонды государственных и местных органов власти: планы с установленными взносами

F.121 Фонды денежного рынка

F.122 Взаимные фонды

F.123 Закрытые фонды

F.124 Биржевые фонды

F.125 Предприятия, спонсируемые государством

F.126 Ипотечные пулы, обеспеченные агентством и GSE

F.127 Эмитенты активов- Обеспеченные ценные бумаги (ABS)

F.128 Финансовые компании

F.129 Инвестиционные фонды недвижимости (REIT)

F.129.e Фондовые инвестиционные фонды недвижимости

F.129.m Ипотечные инвестиционные фонды недвижимости

F.130 Брокеры ценных бумаг и дилеры

F.131 Холдинговые компании

F.132 Прочие финансовые операции

F.133 Остальной мир

F.200 Официальные резервные активы США и распределение СДР

F.201 Сертификаты специальных прав заимствования (СДР) и казначейская валюта

F.202 Депозиты США в зарубежных странах

F.203 Чистые межбанковские операции

F.204 Чековые депозиты и валюта

F. 205 Срочные и сберегательные депозиты

205 Срочные и сберегательные депозиты

F.206 Акции фондов денежного рынка

F.207 Федеральные фонды и соглашения о выкупе ценных бумаг

F.208 Долговые ценные бумаги

F.209 Бумаги открытого рынка

F.210 Казначейские ценные бумаги

F.211 Ценные бумаги, обеспеченные агентством и GSE

F.212 Муниципальные ценные бумаги

F.213 Корпоративные и иностранные облигации

F.214 Ссуды

F.215 Ссуды депозитных учреждений, не включенные в другие группировки

F.216 Прочие ссуды и авансы

F .217 Общая ипотека

F.218 Жилая ипотека на одну-четыре семьи

F.219 Многоквартирная ипотека

F.220 Коммерческая ипотека

F.221 Фермерская ипотека

F.222 Потребительский кредит

F.223 Корпоративные акции

F .224 Паевые инвестиционные фонды

F.225 Торговый кредит

F.226 Резервы по страхованию жизни

F.227 Пенсионные права

F.228 Налоги, уплачиваемые предприятиями

F.229 Собственный капитал в некорпоративном бизнесе

F. 230 Прямые инвестиции

230 Прямые инвестиции

F.231 Итого разные финансовые Претензии

F.232 Выявленные разные финансовые претензии – Часть I

F.233 Выявленные разные финансовые претензии – Часть II

F.234 Неидентифицированные разные финансовые претензии

F.7 Расхождения по секторам

F.8 Расхождения по инструментам

Вернуться к началу

Таблицы уровней

L.100 Внутренние нефинансовые секторы

L.101 Домашние хозяйства и некоммерческие организации

L.102 Нефинансовый бизнес

L.103 Нефинансовый корпоративный бизнес 9 L.

Некорпоративный или нефинансовый Сектор государственного управления

L.106 Федеральное правительство

L.107 Государственные и местные органы власти

L.108 Внутренний финансовый сектор

L.109 Денежно-кредитное управление

L.110 Частные депозитные учреждения

L.111 Зарегистрированные в США депозитарные учреждения

L.112 Иностранные банковские представительства в США

L. 113 Банки в аффилированных с США регионах

113 Банки в аффилированных с США регионах

L.114 Кредитные союзы

L.115 Компании по страхованию имущества и несчастных случаев

L.116 Компании по страхованию жизни

L.116.g Компании по страхованию жизни: общие счета

L.116.s Компании по страхованию жизни: отдельные счета

L.117 Частные и государственные пенсионные фонды

L.118 Частные пенсионные фонды

L.118.b Частные пенсионные фонды: Планы с установленными выплатами

L.118.c Частные пенсионные фонды: планы с установленными взносами

L.119 Пенсионные фонды федеральных государственных служащих

L.119.b Пенсионные фонды федеральных государственных служащих: планы с установленными выплатами

L.119.c Пенсионные фонды федеральных государственных служащих: определенные Планы взносов

L.120 Пенсионные фонды государственных и местных органов власти

L.120.b Пенсионные фонды государственных и местных органов власти: планы с установленными выплатами

L.120.c Пенсионные фонды государственных и местных органов власти: планы с установленными взносами

L. 121 Фонды денежного рынка

121 Фонды денежного рынка

L.122 Паевые инвестиционные фонды

L.123 Закрытые фонды

L.124 Биржевые фонды

L.125 Предприятия, спонсируемые государством (GSE)

L.126 Спонсируемые агентством и GSE Ипотечные пулы

L.127 Эмитенты ценных бумаг, обеспеченных активами (ABS)

L.128 Финансовые компании

L.129 Инвестиционные фонды недвижимости (REIT)

L.129.e Долевые инвестиционные фонды недвижимости

L.129.m Ипотека Инвестиционные фонды недвижимости

L.130 Брокеры и дилеры по ценным бумагам

L.131 Холдинговые компании

L.132 Прочие финансовые операции

L.133 Остальной мир

L.200 Официальные резервные активы США и распределение СДР

L.201 Сертификаты специальных прав заимствования (СДР) и казначейская валюта

L.202 США Депозиты в зарубежных странах

L.203 Чистые межбанковские операции

L.204 Чековые депозиты и валюта

L.205 Срочные и сберегательные депозиты

L.206 Акции фондов денежного рынка

L. 207 Федеральные фонды и соглашения о выкупе ценных бумаг

207 Федеральные фонды и соглашения о выкупе ценных бумаг

L.208 Долговые ценные бумаги

L.209 Бумаги открытого рынка

L.210 Казначейские ценные бумаги

L.211 Ценные бумаги, обеспеченные агентством и GSE

L.212 Муниципальные ценные бумаги

L.213 Корпоративные и иностранные облигации

L.214 Кредиты

L .215 Ссуды депозитных учреждений, не включенные в другие группировки

L.216 Прочие ссуды и авансы

L.217 Общая сумма ипотечных кредитов

L.218 Жилищные ипотечные кредиты на одну-четыре семьи

L.219 Многоквартирные жилищные ипотечные кредиты

L.220 Коммерческие ипотечные кредиты

L .221 Фермерская ипотека

L.222 Потребительский кредит

L.223 Корпоративные акции

L.224 Акции взаимных фондов

L.225 Торговый кредит

L.226 Резервы по страхованию жизни

L.227 Пенсионные выплаты

L.228 Налоги, уплачиваемые предприятиями

L.229 Собственный капитал в некорпоративном бизнесе

L.230 Прямые инвестиции

L. 231 Итого разные финансовые требования

231 Итого разные финансовые требования

L.232 Выявленные разные финансовые требования — Часть I

L.233 Выявленные разные финансовые требования — Часть II

L.234 Неидентифицированные разные финансовые требования

Вернуться к началу

Таблицы баланса

B.101 Баланс домашних хозяйств и некоммерческих организаций

B.103 Баланс нефинансового корпоративного бизнеса

B.104 Баланс нефинансового некорпоративного бизнеса

R.101 Изменение в Чистая стоимость домашних хозяйств и некоммерческих организаций

Р.103 Изменение чистой стоимости нефинансового корпоративного бизнеса

Р.104 Изменение чистой стоимости нефинансового некорпоративного бизнеса

Вернуться к началу

Дополнительные таблицы

B.101.h Баланс домохозяйств

B.101.n Баланс некоммерческих организаций

B.101.e Баланс домашних хозяйств и некоммерческих организаций с долгом и долевым участием Деталь

B.