СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» \ КонсультантПлюс

- Главная

- Документы

- СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Приказ Минсельхоза России от 13.06.2001 N 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению»

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

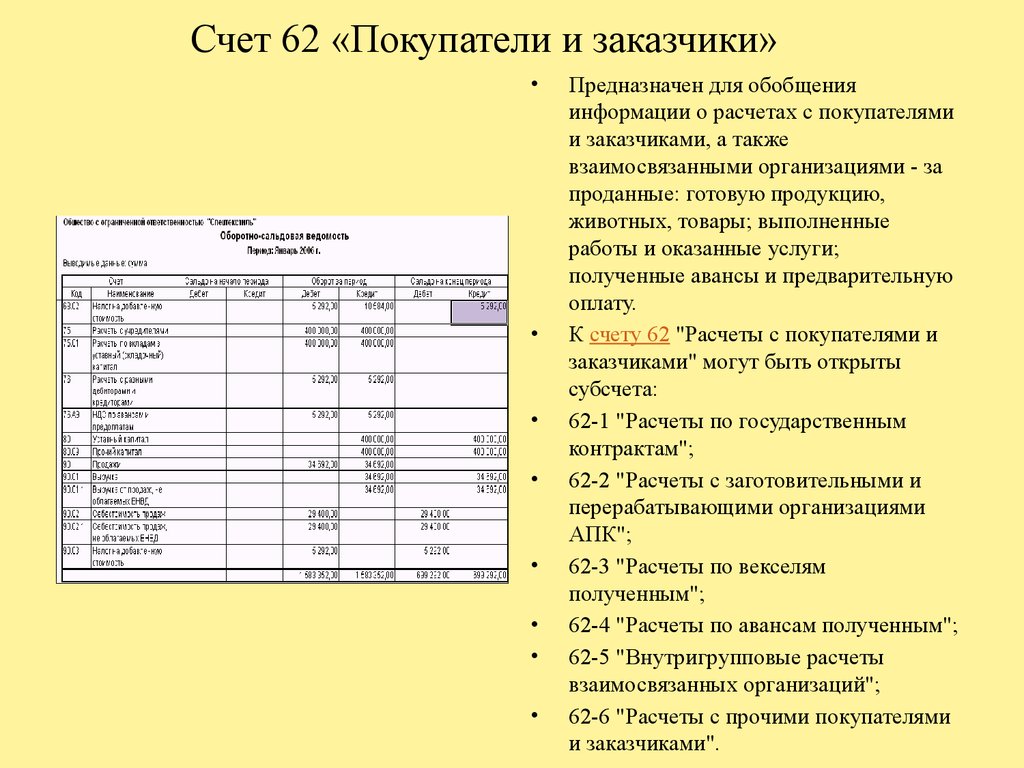

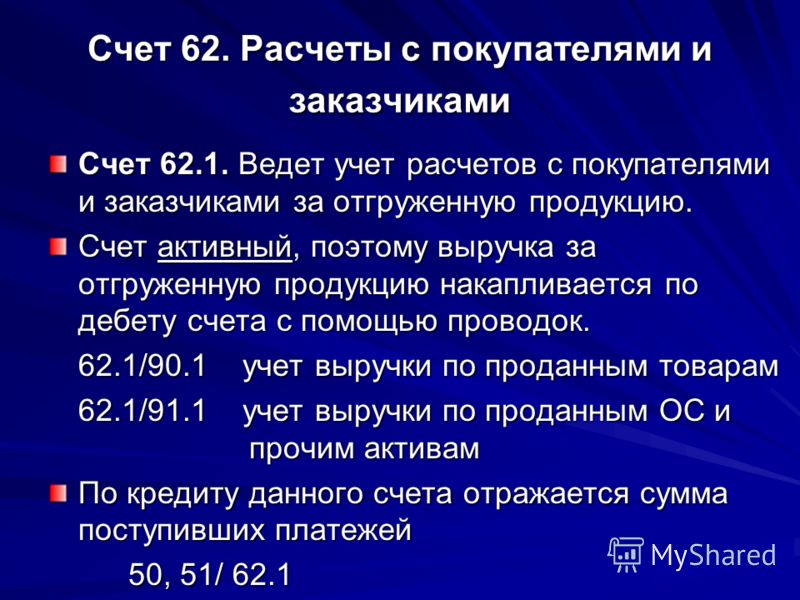

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др. ) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками». В частности, на указанном субсчете могут отражаться следующие расчеты:

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Отражение задолженности заказчиков по завершению этапов работ (при использовании счета 46) | 46 |

2 | Погашение задолженности покупателям и заказчикам при оплате наличными, перечислением через банк, сберегательные кассы и почтовые отделения (возврат ранее полученных авансов, излишне перечисленных сумм, уплата неустоек и штрафов) | 50, 51, 52, 55 |

3 | Зачет авансов полученных и предварительной оплаты | 62 |

4 | Отражение отпуска продукции и товаров посреднической организацией (комиссионером) покупателю | 76 |

5 | Принятие права требования задолженности покупателей и заказчиков от обособленных подразделений. | 79 |

6 | Отражение задолженности по предъявленным расчетным документам за проданную продукцию и товары, выполненные работы и оказанные услуги. Положительные суммовые разницы | 90 |

7 | Отражение задолженности по предъявленным расчетным документам за проданные основные средства, материально-производственные запасы и др. активы (кроме продукции, скота и услуг). Отражение положительных суммовых разниц | 91 |

По кредиту счета | ||

8 | Получение наличных и безналичных денег, переводов в погашение задолженности покупателей. Получение предварительной оплаты и авансов. Оплата векселей покупателями | 50, 51, 52, 55, 57 |

9 | Отражение зачетов по товарообменным операциям (договор мены) | 60 |

10 | Зачет авансов полученных и предварительной оплаты | 62 |

11 | Списание сомнительных долгов за счет ранее созданного резерва | 63 |

12 | Списание дисконтированных векселей после их оплаты и получения извещения от банка | 66, 67 |

13 | Предоставление займа работникам путем индоссирования векселей полученных | 73 |

14 | Передача векселей по индоссаменту в счет оплаты задолженности учредителям по выплате доходов | 75 |

Предоставление претензий за несвоевременную оплату векселей. | 76 | |

16 | Уступка права требования долга с покупателей и заказчиков в пользу обособленных подразделений. Передача в доверительное управление задолженности покупателей в составе других активов (у учредителя управления) | 79 |

Списание задолженности покупателей при уступке права требования (у цедента)

Списание задолженности покупателей при уступке права требования (у цедента)Счет 60 «Расчеты с поставщиками и подрядчиками» Счет 63 «Резервы по сомнительным долгам»

Особенности учета расчетов с покупателями (счет 62) в 2022 году

Автор Ольга Петрова На чтение 4 мин Обновлено

Счет 62 применяется для учета расчетов с покупателями. По дебету счета отражается стоимость отгруженных товаров, продукции, по кредиту — оплата покупателя или перечисленные авансы. Какие проводки отражают учет расчетов с покупателями?

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

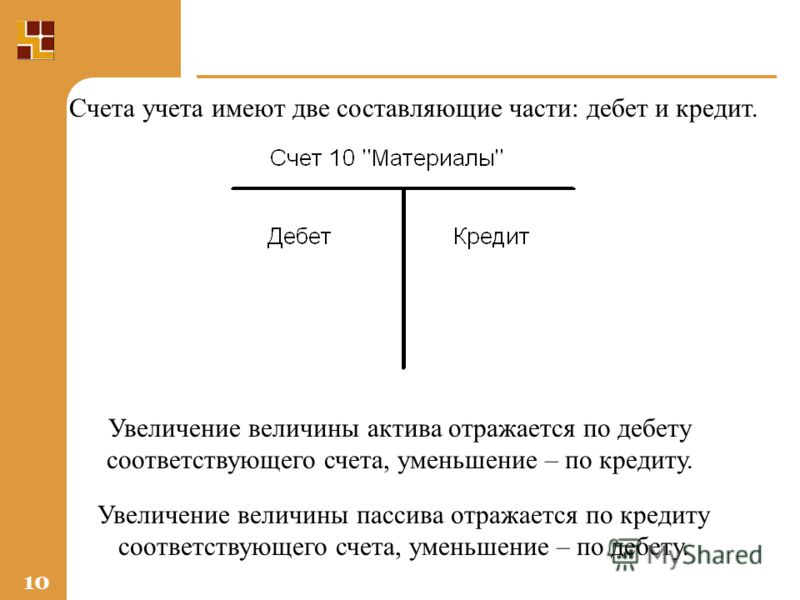

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Расчеты с покупателями периодически подвергаются сверке, делается это с помощью инвентаризации расчетов с дебиторами и кредиторами.

Содержание

- Учет на 62 счете

- Бухгалтерские проводки

- Учет авансовых сумм от клиента

- Двойные записи

- Бухучет и проводки по полученным векселям

- Корреспонденция

- Полезное видео

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

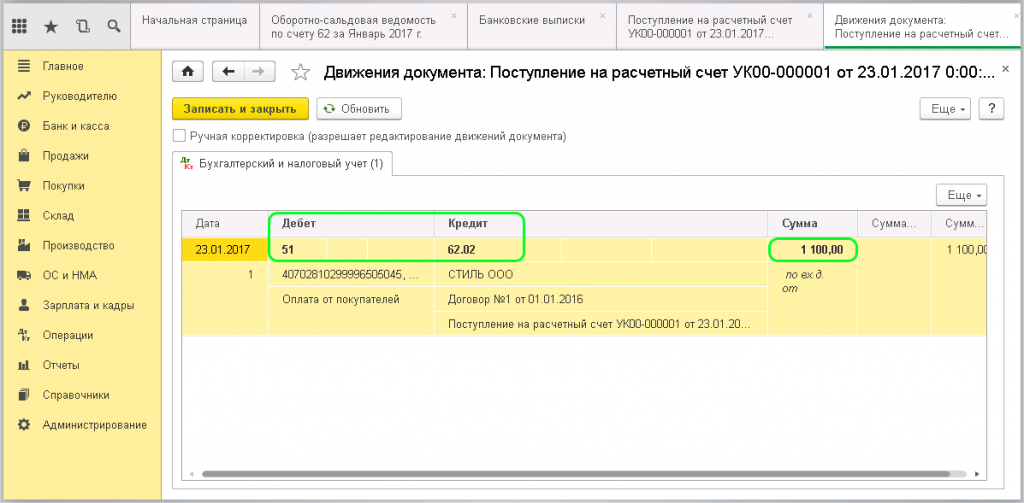

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68. НДС.

НДС.

Бухгалтерские проводки

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

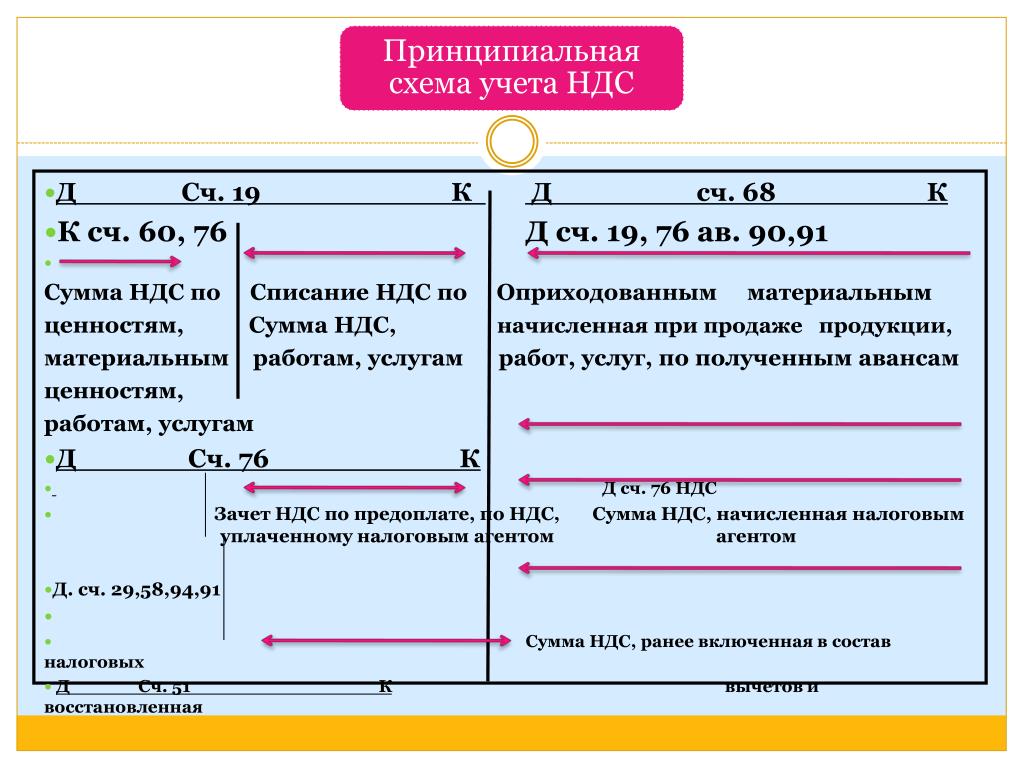

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68. НДС. Эту проводку необходимо выполнить в день получения аванса.

НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62. 3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Корреспонденция

Полезное видео

Отражение НДС с авансов в бухгалтерской отчетности

Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011).

Для расчетов с поставщиками и подрядчиками Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31. 10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

По общему правилу (при общей системе налогообложения) с авансов полученных организация должна исчислить НДС (подпункт 2 пункта 1, пункт 14 статьи 167 Налогового Кодекса РФ, далее НК РФ). Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Если организация использует право на вычет НДС согласно пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ, то при перечислении аванса в бухгалтерском учете НДС с аванса учитывается обособленно. В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

Таким образом, на конец отчетного периода у организации, получающей и уплачивающей авансы, может в бухгалтерском учете числиться сальдо по следующим счетам: 62.02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

Остатки по всем счетам должны найти отражение в бухгалтерском балансе. Осталось только определиться, в какой строке.

На практике встречается несколько вариантов отражения авансов и сумм НДС с них:

1. вместе с НДС.

То есть авансы выданные (счет 60.02) вместе с НДС отражаются в составе строки 1230 «Дебиторская задолженность», авансы полученные (62.02) в составе строки 1520 «Кредиторская задолженность». В свою очередь НДС на счете 76 АВ «НДС по авансам и предоплатам» находит отражение в строке 1260 «Прочие оборотные активы», НДС на счете 76 ВА «НДС по авансам и предоплатам выданным» — в строке 1550 «Прочие обязательства».

2. за минусом НДС.

То есть авансы выданные (счет 60.02) отражаются в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76. АВ «НДС по авансам и предоплатам».

АВ «НДС по авансам и предоплатам».

Пользуясь методом «за минусом НДС» некоторые организации, отражая сумму авансов уплаченных в строке бухгалтерского баланса» 1230 «Дебиторская задолженность», выделяют НДС расчетным путем (Сумма авансов на счете 60.02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

Способ отражения авансов за минусом НДС соответствует Рекомендациям Р-29/2013-КпР «НДС с авансов выданных и полученных» Фонда развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр», Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01) – раздел «Оценка задолженности по уплаченным (полученным) авансам (предварительной оплате)». Но при этом занижается валюта баланса и информация об обязательствах организации в бухгалтерском балансе отражается искаженно. Например:

Например:

Организация имеет остатки по счетам:

|

Счет |

Наименование |

Сальдо |

|

|

Дебет |

Кредит |

||

|

76 АВ |

«НДС по авансам и предоплатам» |

21 600 |

|

|

76ВА |

«НДС по авансам и предоплатам выданным» |

|

9 000 |

|

60. |

«Расчеты по авансам выданным» |

59 000 |

|

|

62.02 |

«Расчеты по авансам полученным» |

|

141 600 |

02

02

В бухгалтерском балансе суммы могут быть отражены:

|

строка |

Наименование строки |

Способ отражения авансов |

|

|

вместе с НДС |

За минусом НДС |

||

|

1230 |

«Дебиторская задолженность» |

59 000 |

50000 (59000-9000) |

|

1260 |

«Прочие оборотные активы» |

21600 |

0 |

|

Итого оборотные активы |

80600 |

50000 |

|

|

1520 |

«Кредиторская задолженность» |

141600 |

120000 |

|

1550 |

«Прочие обязательства» |

9000 |

0 |

|

Итого краткосрочные обязательства |

150600 |

120000 |

|

Как бы мы не отражали НДС с авансов в бухгалтерском балансе, согласно норм Гражданского Кодекса, долг организации рассматривается в полной сумме, и при расторжении договора возврат будет также в полной сумме, в том числе НДС. Не выпадают суммы НДС и из поля зрения налоговых органов.

Так как указанные выше Рекомендации не относятся к документам в области регулирования бухгалтерского учета (в соответствии с частью первой статьи 21 Закона N 402-ФЗ), организация может применять такие Рекомендации на свое усмотрение. А, исходя из того, что в действующих бухгалтерских стандартах порядок отражения отложенного НДС не изложен, четких рекомендаций в МСФО тоже нет, организация вправе воспользоваться пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

В соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике. При этом можно учесть, что в соответствии с п. 7.4 ПБУ 1/2008 «в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7. 1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

Таким образом, организация вправе в своей учётной политике утвердить свой порядок отражения в бухгалтерской отчетности сумм авансов полученных и выданных. При этом законодательство не запрещает для раскрытия информации вводить дополнительные строки в форму «Бухгалтерский баланс». Так, если организация исключила из оборотов НДС, то сама сумма НДС может найти отражение в дополнительно введенной строке в бухгалтерский баланс. Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Также нужно учесть, что нельзя применять расчетный метод (Сумма авансов на счете 60.02*20/120) при отражении показателей в бухгалтерском балансе, поскольку в этой форме отражаются только учетные данные, сформированные исходя из правил, установленных нормативными актами по бухгалтерскому учету (Приказ Минфина РФ от 06. 07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»).

Таким образом, каждая организация вправе выбрать свой метод отражения авансов и предоплат в бухгалтерском балансе, не забывая при этом о пункте 1 статьи 13 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011, который гласит: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Анна Кутилова, Директор ООО «Бизнес-Аудит»

Почему не зачитываются авансы в 1С? – Учет без забот

- Опубликовано 28.

10.2017 01:22

10.2017 01:22 - Автор: Administrator

- Просмотров: 111649

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

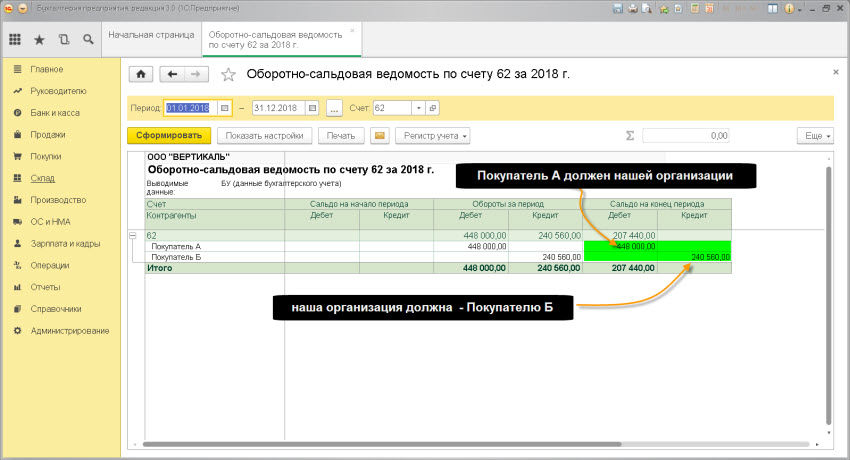

Счет учета 62 бухгалтерского учёта (расчёты с покупателями) | Бухгалтерия

В бухгалтерском учете счет учёта 62 и его субсчета применяются для расчетов с покупателями и заказчиками. В статье рассказывается о счёте 62, в том числе показан аналитический учёт счета 62, а также примеры проводок и отчётов из программы 1С:Бухгалтерия 8.3.

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

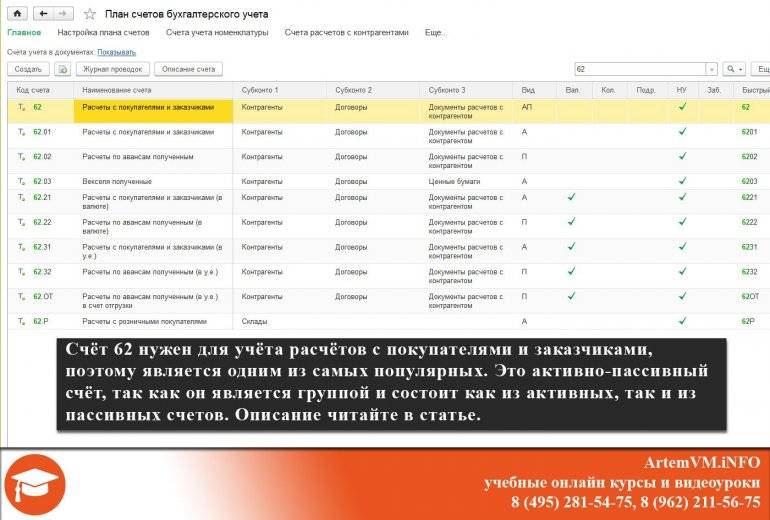

Целью любого бизнеса является получение прибыли, поэтому абсолютное большинство компаний либо продают товары, либо оказывают услуги. А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

Данная статья предназначается для начинающих специалистов в области бухгалтерского учёта, а также начинающих пользователей программы 1С:Бухгалтерия 8.3, поскольку именно её чаще всего и используют на практике. Вся приведённая информация является общей и не зависит от используемой бухгалтерской программы, но примеры проводок, отчётов и другие иллюстрации показаны именно для бухгалтерии предприятия от фирмы 1С.

62 счёт бухгалтерского учета для чайников

Счёт 62 является активно-пассивным и состоит из девяти субсчетов, которые используются в зависимости от совершаемых операций. Все операции, конечно, относятся к действиям с покупателями. В составе есть как активные, так и пассивные субсчета.

Откройте программу 1С:Бухгалтерия и зайдите в план счетов. Если программы на компьютере нет, то посмотрите на скриншот, приведённый ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение основных субсчетов. Какие-то из них используются в проводках чаще, а какие-то практически никогда. Это зависит от специфики работы каждой конкретной компании.

- 62.01 — Расчеты с покупателями и заказчиками.

Субсчёт 62.01 один из самых нужных, поскольку все основные проводки используют именно его (а также следующий, см. ниже). Он активный, так как при оказании заказчику услуги или продаже покупателю товара у компании возникает дебиторская задолженность (товар поставили, услугу оказали, а значит клиент нам теперь должен). Расчёты ведутся в рублях. - 62.02 — Расчеты по авансам полученным.

Здесь также учёт ведётся в рублях. Тип «пассивный», поскольку раз компания получила от покупателя аванс, то возникает кредиторская задолженноть. - 62.03 — Векселя полученные.

Вспомните что такое вексель и Вам станет понятно, почему на субсчете 62.03 отображается дебиторская задолженность. Если Вы забыли, то напоминаем, что векселя являются долговыми бумагами и раз мы его получили, значит компания кому-то дала денег. Поэтому и относится к активам. - 62.21 — Расчеты с покупателями и заказчиками (в валюте).

Аналог 62.01, но применяется для расчётов с покупателями в иностранной валюте. - 62.22 — Расчеты по авансам полученным (в валюте).

Используется для учёта авансов в иностранной валюте, полученных от покупателей и заказчиков. Также является пассивным, как и прочие субсчета для учёта полученных авансов. - 62.31 — Расчеты с покупателями и заказчиками (в у.е.).

Используется в тех случаях, когда стоимость товаров и услуг выражается в условных единицах, а оплата поступает в рублях. Является активным. - 62.32 — Расчеты по авансам полученным (в у.е.).

Пассивный, так как используется для учёта авансов. Применяется в тех случаях, когда цены в условных единицах, а оплата в рублях. - 62.ОТ — Расчеты по авансам полученным (в у.е.) в счет отгрузки.

- 62.Р — Расчеты с розничными покупателями.

Чаще всего расчёты по счёту 62 ведутся по субсчетам 62. 01 и 62.02, прочие применяются редко. Для детализации применяются аналитические счёта, которые рассмотрены ниже.

Аналитический учет счета 62

Если посмотрите на приведённую выше картинку, то обратите внимание что почти везде задействованы все три субконто. Наиболее часто используемой аналитикой является учёт в разрезе:

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

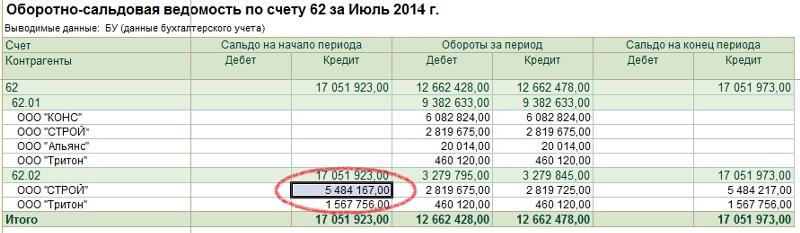

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Изучить ведение учёта в программе 1С:Бухгалтерия 8.3 Вы можете при помощи нашего видеокурса по данной программе, либо на онлайн курсах с преподавателей.

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.

Проводки по счёту 62

Примеры проводок Вы можете посмотреть на видео после статьи. Подробная информация по операциям с покупателями есть в уроках доступного на нашем сайте видеокурса по 1С:Бухгалтерии.

Также Вы можете привести свои примеры в комментариях после статьи. Это поможет другим лучше понять учёт расчётов с покупателями и заказчиками, а также работу в программе 1С:Бухгалтерия.

Уникальная метка публикации: 894DCA78-31FF-970E-B445-BBDB1F0BF6A5

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-62-buxgalterskogo-uchyota-raschyoty-s-pokupatelyami/

Счет учета 62 бухгалтерского учёта (расчёты с покупателями)

Авторы публикации

Идентификаторы префикса номера бюджета | Финансовая отчетность

Бюджетные номера присваиваются счетам ФАС для облегчения ведения учета организациями. Номера бюджета состоят из шести цифр в формате: XX-XXXX. Первые две цифры определяют номер бюджета, как указано ниже. Кроме того, некоторые бюджеты сгруппированы, чтобы определить, относятся ли они к категории государственных, самоокупаемых или субсидий и подарков.

| Государственный бюджет | Самоокупаемые бюджеты | Бюджеты грантов и подарков |

Тип бюджета | Номер бюджета | Описание | Офис | Имя контакта | Телефон | Электронная почта/рабочие контакты |

|---|---|---|---|---|---|---|

| Государственный | 01-ХХХХ | Администрация — Центральный | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu |

| 02-ХХХХ | Организационная деятельность | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 03-XXXX | Служба поддержки студентов | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 04-ХХХХ | Эксплуатация-техническое обслуживание завода | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 05-XXXX | Библиотеки | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu | |

| 06-XXXX | Учебный факультет Res/General University | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 07-XXXX | Учебный отдел Res/Health Sciences | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 08-XXXX | Университетская больница | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 09-ХХХХ | Расширение и общественные услуги | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu | |

| 10-XXXX | Отдельное бюджетное исследование | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 12-ХХХХ | Начисления по финансовому учету | Финансовый учет | Финансовая отчетность | x 17845 | [email protected] | |

| Автономный | 13-ХХХХ | Инвестиции в фонд G&C | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu |

| 14-XXXX | Вспомогательные операционные службы | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 15-XXXX | Жилищно-пищевые услуги | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 16-ХХХХ | ASUW и спортивные программы | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| Автономный | 19-ХХХХ | Летний квартал | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu |

| 20-ХХХХ | Гранты и контракты — ARRA | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| Государственный | 22-ХХХХ | Учебная поддержка HMC | Медицинский центр Харборвью | Цеге Маконнен | (206) 598-6605 | [email protected] |

| Автономный | 25-ХХХХ | Магазины | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu |

| 30-ХХХХ | Отложенные счета — плата за обучение | Студенческая налоговая служба | Личанг Вонг | x12621 | [email protected] | |

| 31-ХХХХ | HMC | Медицинский центр Харборвью | Цеге Маконнен | (206) 598-6605 | [email protected] | |

| 33-ХХХХ | Дебиторская задолженность — Разное. | Студенческая налоговая служба | Личанг Вонг | x12621 | [email protected] | |

| 37-ХХХХ | Агентские счета/предоплата | Студенческая налоговая служба | Личанг Вонг | x12621 | ichang@uw. edu | |

| 38-ХХХХ | Агентские счета/разное | Финансовый учет | Финансовая отчетность | x 17845 | [email protected] | |

| 39-ХХХХ | Отложенные счета/Разное | Финансовый учет | Финансовая отчетность | x 17845 | [email protected] | |

| 40-ХХХХ | Капитальные бюджеты | Капитальные проекты | Чиака Амади | x 17449 | [email protected] | |

| 49-ХХХХ | Выкуп облигаций | Казначейство | Омар Джонсон | obj93@uw. edu | ||

| 50-ХХХХ | Непредвиденные расходы — Прочие сборы | Бюджетное управление | Бюджетное управление | x36278 | [email protected] | |

| 51-ХХХХ | Прочие доходы | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| Гранты и подарки | 61-ХХХХ | Федеральное спонсируемое исследование | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | gcahelp@uw. edu |

| 62-ХХХХ | Федеральное спонсируемое исследование | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 63-ХХХХ | Исследование, не спонсируемое ФРС | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 64-ХХХХ | Дискреционные фонды | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 65-ХХХХ | Ресурсы и подарки, не спонсируемые ФРС | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | gcahelp@uw. edu | |

| 66-ХХХХ | Исследования, не спонсируемые ФРС | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 67-ХХХХ | Обучение, спонсируемое ФРС/неФРС | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 68-ХХХХ | Ресурсы и подарки, не спонсируемые ФРС | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 69-ХХХХ | Общий счет GAAP — S&F WS | Финансовая помощь студентам | Нина Крамп | x51985 | workstdy@uw. edu | |

| 70-ХХХХ | Ссудные счета — Основная сумма | Студенческая налоговая служба | Тесс Доминго-Эррера | х51206 | [email protected] | |

| 71-ХХХХ | Ссудные счета-Инвестиции | Студенческая налоговая служба | Тесс Доминго-Эррера | х51206 | [email protected] | |

| 72-ХХХХ | Кредитная дебиторская задолженность | Студенческая налоговая служба | Тесс Доминго-Эррера | х51206 | [email protected] | |

| 73-ХХХХ | Награды за технологии | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu | |

| 74-ХХХХ | Поддерживается косвенная стоимость | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 75-ХХХХ | Возмещение затрат на исследования | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 76-ХХХХ | Прочие целевые доходы | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 77-ХХХХ | Расширение UG программ UIF | Бюджетное управление | Бюджетное управление | x36277 | bgtnum@uw. edu | |

| 79-ХХХХ | Возмещение затрат на исследования | Бюджетное управление | Бюджетное управление | x36277 | [email protected] | |

| 80-ХХХХ | Товарищества | Учет грантов и контрактов | Учет грантов и контрактов | х 69995 | [email protected] | |

| 81-ХХХХ | Стипендии/призы/награда Inv | Студенческая налоговая служба | Ли Чанг Вонг | x12621 | [email protected] | |

| 82-ХХХХ | Стипендии/призы/награды | Студенческая налоговая служба | Тесс Доминго-Эррера | х51206 | tessd@uw. edu | |

| 85-ХХХХ | Самострахование | Управление рисками | Бекки Буллок | x32033 | [email protected] | |

| 86-ХХХХ | Возобновляемый фонд самострахования | Финансовый учет | Финансовая отчетность | x 17845 | [email protected] | |

| 87-ХХХХ | Специальные льготы для сотрудников S&W | Финансовый учет | Финансовая отчетность | х 17845 | [email protected] | |

| 88-XXXX | Базовое возмещение косвенных затрат | Финансовый учет | Финансовая отчетность | x 17845 | accountg@uw. edu | |

| 93-ХХХХ | Фонд аннуитета/пожизненного дохода | Казначейство | Роберт Брэдшоу | x51822 | [email protected] | |

| 95-ХХХХ | Средства, находящиеся в доверительном управлении | Казначейство | Роберт Брэдшоу | x51822 | [email protected] | |

| 96-ХХХХ | Фонды пожертвований/Прочие основные | Казначейство | Роберт Брэдшоу | x51822 | [email protected] | |

| 97-ХХХХ | Счета Metro-Operations | Агентство недвижимости | Жан Хушебек | x63795 | uwreo@u. | |

| 99-ХХХХ | Благотворительные фонды/Основной | Казначейство | Роберт Брэдшоу | x51822 | [email protected] |

Сек. 701-01: Руководство по чтению кодов счетов Главной книги | Политики и процедуры

АДМИНИСТРАТИВНАЯ ПОЛИТИКА И ПРОЦЕДУРЫ UC IRVINE

Раздел 1

Деловые и финансовые вопросы

Бухгалтерский учет

Ответственный отдел: Бухгалтерские и налоговые службы

Пересмотрено: ноябрь 2002 г. (пересмотрено в феврале 2005 г.)

Ссылки/ресурсы

- Руководство по бухгалтерскому учету UC

- A-115-2, Учетные коды: Главная книга

- Коды объектов UCI

Контактный номер : менеджер по операциям, банковским операциям и студенческим сборам по телефону (949) 824-5686

Система бухгалтерского учета Калифорнийского университета представляет собой электронную финансовую систему, которая составляет Главную бухгалтерскую книгу и связанные с ней вспомогательные отчеты. Каждая учетная транзакция, введенная в систему, имеет числовой код, который представляет собой уникальную информацию для кампуса UCI. Следующее руководство должно использоваться отделами для кодирования транзакций. Это также облегчает чтение всех транзакций, появляющихся в отчетах финансовой системы, и всех онлайновых подсистем, которые вводят данные в Главную книгу.

- Местоположение — Местоположение представляет собой однозначный код, обозначающий уникальный кампус. Для кампуса в Ирвине используется любой из двух номеров местоположения: 9 или R. Цифровой код (9) указывает на учетные записи в местном кампусе, а буквенный код (R) указывает на учетные записи, которые обрабатываются в местном кампусе, но находятся под контролем Управления. Президент.

- Номер счета — Номера счетов используются в системе отчетности для определения ассигнований, доходов, расходов и обременений операционной единицы. Номера счетов представляют собой шестизначные числовые коды и присваиваются Бухгалтерией. Существует три типа номеров счетов:

- Бухгалтерский баланс — начинать с цифры «1» (см. А-115-2, III. Перечень кодов, Б.1. Бухгалтерские счета)

- Доход (доход) — начинается с цифры «2» (см. А-115-2, III. Перечень кодов, Б.2. Счета доходов)

- Расход — начинаются с цифр «4-9». Номера счетов расходов текущих фондов находятся в диапазоне счетов 400000–899999, а номера счетов расходов заводских фондов — это номера счетов, начинающиеся с 99XXXX.

- Для номеров счетов текущих расходов (400000-899999) первые две цифры номера счета определяют общую функциональную классификацию расходов. Используемые функциональные коды:

- 40 Инструктаж и ведомственные исследования

- 42 Учебные больницы

- 43 Отделы организованной деятельности-образовательные

- 44 Организованные исследовательские институты, центры, лаборатории

- 45 Организованные исследовательские институты, центры, лаборатории

- 48 Контракты на организованные исследования

- 50-59 Научно-исследовательский комитет – Гранты для физических лиц

- 60 библиотек

- 61 Расширение

- 62 Государственная служба (для обслуживания населения)

- 64 Техническое обслуживание и эксплуатация физической установки

- 66 Главное управление

- 68 Услуги для студентов (регистратор, консультирование и т. д.)

- 72 Общие институциональные услуги (гараж, склад и т. д.)

- 76 Вспомогательные предприятия (жилые дома, автостоянка и др.)

- 77-79 Финансовая помощь студентам (стипендии, стипендии, премии, стипендии)

- 80-89 Неотчетные расходы и остатки бюджета (резервы на непредвиденные расходы, внешние учреждения и т. д.)

- 99 Строительство заводов (капитальные объекты)

- Для номеров счетов расходов заводских фондов (99XXXX) первая цифра (9) указывает номера заводских счетов, а вторая цифра указывает номер местоположения кампуса (Ирвайн=9). Последние четыре цифры идентифицируют проект завода по типу.

- Для номеров счетов текущих расходов (400000-899999) первые две цифры номера счета определяют общую функциональную классификацию расходов. Используемые функциональные коды:

- Номер фонда — Номер фонда представляет собой пятизначный цифровой код, обозначающий источник финансирования. У счета может быть более одного источника финансирования (см. A-115-2, III. Список кодов, C. Коды счетов).

- Код проекта — Код проекта представляет собой шестизначный буквенно-цифровой код, используемый для идентификации конкретного проекта, программы или группы мероприятий, которые должны учитываться подразделениями кампуса.

- Код финансового класса/подобъекта — Этот код представляет собой шестизначный цифровой код. Финансовая система автоматически присваивает «финансовый класс» балансовому отчету и счетам доходов. Термин «подобъект» используется для обозначения финансовых, бюджетных или обремененных записей. (В настоящее время бюджетным и обременительным записям присвоен код объекта 0000). Подобъект состоит из двух частей: двухзначного подобъекта и четырехзначного объекта. Подпункт определяет основные категории расходов, такие как заработная плата (подпункты 00, 01, 02) или покупки (подпункт 03), а объект определяет конкретные расходы, такие как оплата сверхурочных, типография, расходные материалы и т. д.

- Подкод — Основные категории расходов

- 00 Заработная плата — академический

- 01 Заработная плата — Персонал

- 02 Общая помощь

- 03 Принадлежности и расходы

- 04 Оборудование и сооружения

- 05 Код доступен для специальных предметов (не для расчета заработной платы)

- 06 Вознаграждения работникам

- 07 Код доступен для специальных предметов (не для расчета заработной платы)

- 08 Нераспределенные средства (используются только для ассигнований)

- 09Пополнение дохода

- 9H Накладные расходы

- Код объекта — Конкретные расходы (см. Коды объекта UCI)

- Подкод — Основные категории расходов

- Исходный код — Исходный код представляет собой шестизначный код, дополнительно идентифицирующий запись о расходах. Он используется для нескольких других целей в дополнение к классификации расходов.

- Справочный код — Десятизначный буквенно-цифровой ссылочный код предоставляет дополнительную информацию о входящей транзакции, в частности, проводках дебиторской задолженности и транзакциях с оборудованием. Этот код может быть различным номером должника, номером студента, номером заказа на покупку и т. д.

- Код ввода типа — Код ввода типа идентифицирует исходный документ, из которого записи разносятся в Главную книгу (например, корректировка бюджета, счет университета или выдача чека):

- Бюджетные статьи

- 11 Операционный бюджет: Годовые ассигнования

- 12 Перераспределение средств предыдущего финансового года

- 13 Перевод средств: непостоянный ввод средств в бюджет путем перевода средств в режиме онлайн (TOF)

- 14 Перевод средств: ввод средств из постоянного бюджета по TOF

- 15 Внутренний перевод средств: нумеруется и обрабатывается в Канцелярии Президента

- Денежные поступления

- 34 Денежные чеки, полученные кассиром кампуса

- Денежные выплаты

- 41 Счет к оплате

- 42 Выплата

- 43 Аннулирование чека

- 44 Отмена счета к оплате

- 45 Проверить регулировку (остановить платеж)

- Записи о дебиторской задолженности

- 51 Общий должник (Университетский счет)

- 52 Библиотечный должник

- 55 Расширение университета различный должник

- 57 Возвращенный чек

- Записи в журнале

- Накладные расходы

- 70 Генерируемые компьютером служебные данные

- Залог

- RU Установка, увеличение или уменьшение определенного залога

- Бюджетные статьи

Открыть банковский счет онлайн

Когда вы откроете банковский счет в «Регионах», вы откроете для себя полный спектр сберегательных и расчетных счетов, а также другие банковские продукты и услуги, разработанные для удовлетворения ваших банковских потребностей и упрощения жизни.

Помогите мне решить

Занять

LifeGreen® Текущий счет

У вас есть прямой депозит и вы хотите неограниченное выписывание чеков. Узнать больше узнать больше о нашем расчетном счете lifegreen

Открыть сейчасоткройте расчетный счет lifegreen сейчас

Учетная запись LifeGreeneAccess®

Вы делаете большую часть своих банковских операций в Интернете и предпочитаете использовать карту, а не выписывать чеки для совершения покупок. Узнать больше узнать больше о нашем расчетном счете lifegreen

Открыть сейчасОткрыть учетную запись LifeGreen eAccess сейчас

Счет LifeGreenPreferred Checking®

Вы хотите получать проценты и пользоваться дополнительными преимуществами, которые могут предоставить более глубокие отношения с регионами. Узнать больше узнать больше о нашем расчетном счете lifegreen

Открыть сейчасОткрыть привилегированный расчетный счет LifeGreen сейчас

LifeGreen® Текущий счет для студентов

Вам 25 лет или меньше, и вы хотите пользоваться преимуществами LifeGreen Checking без ежемесячной платы. Узнать больше узнать больше о нашем расчетном счете lifegreen

Открыть сейчасОткрыть LifeGreen Checking for Student Account

Расчетный счет LifeGreen®62+

Вам 62 года или больше, и вы хотите воспользоваться преимуществами учетной записи LifeGreen Checking, а также более простыми вариантами отказа от ежемесячной платы за учетную запись и бонусных функций. Узнать больше узнать больше о нашем расчетном счете lifegreen

Открыть сейчасОткрыть расчетный счет 62 Plus LifeGreen сейчас

Регионы сейчас проверяют℠ учетную запись

Вы ищете расчетный счет с фиксированной низкой ежемесячной платой и без платы за овердрафт. Узнать больше узнать больше о нашем расчетном счете

Открыть сейчасОткрыть регионы Сейчас Текущий счет сейчас

Сберегательные счета, счета денежного рынка и депозитарные счета

Помогите мне решитьПомогите мне решить Сравнить счетаСравнить регионы Сберегательные счета

РегионыLifeGreen Savings

Для тех, у кого есть текущий счет LifeGreen и кто не хочет ежемесячной платы и требований к минимальному балансу. Узнать больше узнать больше о нашем сберегательном счете lifegreen

Открыть сейчасОткрыть сейчас

РегионыДенежный рынок

Для тех, кто хочет базовый счет денежного рынка. Узнать больше узнать больше о нашем расчетном счете lifegreen

Открыто сейчасОткрыто сейчас

Премиальный денежный рынок

Для тех, кто хочет более эффективно использовать свои средства и получить возможность зарабатывать премиальные ставки на основе дополнительных квалификационных отношений. Подробнее Узнайте больше о нашем расчетном счете lifegreen

ОткрытьПодробнее

РегионыДепозитный сертификат

Для тех, кто хочет конкурентоспособную ставку и предсказуемый график возврата цен. Узнать больше узнать больше о нашем расчетном счете lifegreen

Посетить отделениеПосетить отделение

РегионыIRA Solutions

Для тех инвесторов, которые хотят накопить на пенсию. Узнать больше узнать больше о нашем расчетном счете lifegreen

ПодробнееПодробнее

Кредит под залог в рассрочку

Если вы готовы отправиться в плавание или покататься по открытой дороге, компания «Регионы» предлагает несколько вариантов кредитования под залог с фиксированной процентной ставкой, которые удовлетворят ваши потребности в отдыхе. Учить больше

Подать заявкуПодать заявку на региональный обеспеченный кредит в рассрочку

РегионыДепозитный кредит под залог

Депозитный обеспеченный кредит — это кредит в рассрочку, который обеспечен депозитным сертификатом региона, сберегательным счетом или счетом денежного рынка в качестве залога. Учить больше

Подать заявкуПодать заявку на кредит под залог депозита в регионах

РегионыНеобеспеченный кредит

Необеспеченный заем для регионов на базе Avant — это универсальный заем для клиентов, которым нужны деньги единовременно и без залога. Учить больше

Подать заявкуПодать заявку на необеспеченный онлайн-кредит для регионов

Кредитная карта Prestige Visa® Signature

Кредитная карта Visa, которая зарабатывает баллы Relationship Rewards за соответствующие покупки 1 , которые можно обменять на 1% наличными, путешествия или товары. Учить больше

Подать заявку Подать заявку

Кредитная карта Premium Visa® Signature

Кредитная карта Visa, которая приносит больше баллов Relationship Rewards за соответствующие покупки 1 , которую можно обменять на 1% наличными, путешествия или товары, и включает безопасность покупок, защиту цен, возмещение утерянного багажа, Visa Signature Concierge, отмену / прерывание поездки и Придорожная диспетчерская. Учить больше

Подать заявку Подать заявку

Кредитная картаCash Rewards Visa®

Кредитная карта Visa, позволяющая получать денежные вознаграждения в размере 1,5% за каждую соответствующую покупку 2 . Учить больше

Подать заявкуПодать заявку

Кредитная карта Life Visa®

Кредитная карта Visa с более низкой ставкой идеально подходит для тех, кто планирует иметь баланс, нуждается в вариантах финансирования для непредвиденных расходов или совершения повседневных покупок. Учить больше

Подать заявку Подать заявку

Кредитная карта Подробнее о Visa®

Кредитная карта Visa, обеспеченная средствами на сберегательном счете карты Regions Explore, поможет вам создать положительную кредитную историю за счет ответственного использования. Учить больше

Подать заявку Подать заявку

CheckCardPersonal Visa

Используйте свою региональную персональную дебетовую карту для доступа к средствам на вашем расчетном счете LifeGreen. Это просто, надежно и безопаснее, чем наличные, и может использоваться везде, где принимается дебетовая карта Visa®. Учить больше

Открыть сейчас Открыть сейчас

CheckCardBusiness Visa

Карта Regions Business Check Card — это любой простой и безопасный способ контролировать денежные потоки вашего бизнеса, удобно управляя своими операциями и покупками. Используйте его везде, где принимается дебетовая карта Visa®. Учить больше

Посетить отделениеПосетить отделение

Регионы Now Card®

Пополняемая предоплаченная карта Visa® — это разумный способ контролировать свои деньги. Это безопаснее, чем наличные, и его легко использовать практически везде, где принимается дебетовая карта Visa®. Учить больше

Подать заявкуПодать заявку

Подарочная картаПодарочная карта регионов

Непополняемая подарочная карта «Регионы» — идеальный подарок для дорогого вам человека. Легко подарить и легко использовать везде, где принимается дебетовая карта Visa®. Учить больше

Посетить отделениеПосетить отделение

Карта лояльностиРегионы Карта лояльности

Эти непополняемые предоплаченные карты можно приобрести оптом, и их можно использовать везде, где принимается дебетовая карта Visa®. Эти карты используются в основном для поощрения и мотивации сотрудников и помогают сделать слова «спасибо» простыми и приятными. Учить больше

Посетить отделениеПосетить отделение

Продукты для малого бизнеса

Выберите из полного спектра финансовых продуктов и услуг, разработанных Regions и предназначенных для развития вашего бизнеса.

Свяжитесь с банкиром

Коммерческие банковские продукты

Регионы располагают специализированными ресурсами для удовлетворения уникальных потребностей всех сегментов коммерческого банковского обслуживания.

Свяжитесь с банкиром

Открытие депозита для депозитных счетов зависит от типа счета. На все продукты и услуги Regions распространяются применимые соглашения с клиентами, положения, условия, раскрытие информации и требования к заявкам. Кредитные продукты подлежат одобрению кредита. Свяжитесь с представителем региона для получения дополнительной информации и подробностей.

Консультации по счетам к оплате | Офис контролера штата Нью-Йорк

| Консультативный номер | Консультативное имя | Дата выпуска | Дата последнего обновления |

|---|---|---|---|

| 1 | Сложная организация Ситибанк | 17. 05.2012 | 18.02.2016 |

| 2 | Обработка платежей ACH в SFS | 04.06.2012 | 04.06.2012 |

| 5 | Сложная сущность – Платежи за почтовые расходы | 21.06.2012 | 22.05.2015 |

| 3 | Последовательность адресов | 12.07.2012 | 12. 07.2012 |

| 6 | Сложная сущность — Time Warner Cable | 13.07.2012 | 30.07.2012 |

| 4 | Сложный объект — Verizon для стационарных услуг | 13.07.2012 | 13.11.2012 |

| 7 | Комплексная сущность – Barnes & Noble | 16.07.2012 | 30.07.2012 |

| 8 | Один счет на ваучер | 17. 07.2012 | 17.07.2012 |

| 9 | Комплексное предприятие — Национальная электросеть | 19.07.2012 | 16.10.2012 |

| 10 | Код обработки «A» и отдельная ячейка для оплаты | 01.08.2012 | 06.11.2012 |

| 11 | Отдельные платежи в Ситибанк | 03.08.2012 | 03. 08.2012 |

| 12 | Номера счетов Citibank в поле счета | 10.08.2012 | 10.08.2012 |

| 13 | Процесс сопоставления ваучеров требуется в SFS | 14.08.2012 | 14.08.2012 |

| 15 | Авторизаторы ваучеров | 07.09.2012 | 07.09.2012 |

| 16 | Сложный объект — Управление энергетики Лонг-Айленда | 06. 11.2012 | 06.11.2012 |

| 20 | Вложения документов в SFS | 28.01.2013 | 28.01.2013 |

| 21 | Генеральные контракты | 06.02.2013 | 06.02.2013 |

| 22 | Ссылка на номер контракта | 12.02.2013 | 12. 02.2013 |

| 23 | Правильно кодированные ваучеры для удержания | 15.02.2013 | 15.02.2013 |

| 25 | Конфиденциальная, личная и личная информация | 25.03.2013 | 25.03.2013 |

| 27 | Дата учета ваучера | 29.04.2013 | 29.04.2013 |

| 30 | Претензии, решения, судебные решения и соглашения об урегулировании | 23. 05.2013 | 02.01.2014 |

| 31 | Учет коммунальных платежей | 21.08.2013 | 21.08.2013 |

| 32 | 1099 Отчетность по разовым платежам и платежам, не связанным с SFS | 19.12.2013 | 08.10.2021 |

| 34 | Оплата и отчетность о процентах | 02.01.2014 | 02. 01.2014 |

| 36 | Конец финансового года – ваучеры и отчеты о расходах | 10.02.2014 | 10.02.2014 |

| 35 | Условия оплаты ваучеров | 10.02.2014 | 30.04.2019 |

| 38 | Бонусные программы | 14.03.2014 | 14.03.2014 |

| 39 | Выдающиеся суждения домена | 18. 07.2014 | 25.07.2014 |

| 37 | Сверка транзакций по кредитным картам | 24.07.2014 | 04.03.2016 |

| 40 | Поле суммы разных сборов в разделе балансировки | 28.10.2014 | 28.10.2014 |

| 41 | Заявки и заказы на централизованные контрактные закупки | 07.01. 2016 | 07.01.2016 |

| 42 | Ваучеры на покупку земли | 23.01.2017 | 23.01.2017 |

| 43 | Обновления GFO — поставщик, проценты за своевременную оплату и многое другое | 06.04.2017 | 06.04.2017 |

| 44 | Контракты, требующие электронных платежей | 31.01. 2018 | 31.01.2018 |

| 45 | Отправка электронного заказа на поставку | 01.02.2018 | 01.02.2018 |

| 46 | Правильный счет-фактура | 28.03.2018 | 10.03.2020 |

| 47 | Заказы на покупку и использование карты закупок | 28.03.2018 | 28. 03.2018 |

| 48 | Оплата поставщику единого платежа | 02.04.2018 | 02.04.2018 |

| 49 | Обновления GFO — базовая дата, дата получения счета, дата MIR и условия оплаты | 03.04.2018 | 01.05.2018 |

| 50 | Скидки за раннюю оплату | 05.04.2018 | 05.04.2018 |

| 51 | Дополнительная информация | 05. 04.2018 | 18.10.2018 |

| 53 | Заявки на покупку и заказы на покупку | 29.05.2018 | 29.05.2018 |

| 54 | Ваучер массового одобрения | 14.06.2018 | 29.08.2018 |

| 55 | Дата получения счета | 09.07.2018 | 09. 07.2018 |

| 56 | Разделение обязанностей | 09.07.2018 | 09.07.2018 |

| 57 | Выбор правильного идентификатора поставщика | 24.07.2018 | 24.07.2018 |

| 58 | Требования к уникальному номеру счета31.07.2018 | 31.07.2018 | |

| 59 | Инструмент для расчета процентов по своевременной оплате | 06. 11.2018 | 07.01.2019 |

| 60 | Ссылка на просроченный контракт | 21.11.2018 | 21.11.2018 |

| 61 | Ускорение запросов | 06.12.2018 | 06.12.2018 |

| 62 | Заказы на поставку | 10.12.2018 | 10. 12.2018 |

| 63 | Коды категорий | 09.01.2019 | 09.01.2019 |

| 64 | Поддельные чеки | 08.04.2019 | 08.04.2019 |

| 28 | Сертификация внутреннего контроля | 11.12.2019 | 05.01.2022 |

| 65 | Уведомление о кредиторской задолженности № 65 | 30. 03.2020 | 30.03.2020 |

| 52 | Приемная секция GFO XI-A.9 | 19.05.2020 | 19.05.2020 |

| 66 | Процесс сообщения о краже, потере или неправомерном использовании государственных активов | 09.07.2020 | 09.07.2020 |

| 67 | Быстрая выплата процентов | 21. 07.2020 | 26.05.2021 |

| 68 | Мониторинг услуг по переезду | 17.08.2020 | 05.08.2020 |

| 69 | Необходимая информация для государственных кредитных карт | 26.10.2020 | 26.10.2020 |

| 70 | Создание чеков в случае чрезвычайной ситуации | 07.12.2020 | 18. 11.2020 |

| 71 | Обработка платежей, подлежащих федеральной отчетности | 09.02.2021 | 13.10.2021 |

| 72 | Платежи за приобретение земли | 01.10.2021 | 19.10.2021 |

Показатель месяца: затраты на обработку кредиторской задолженности

(Ранее опубликованная версия этой статьи включала три абзаца, содержащие данные, которые с тех пор подвергались сомнению. Эти три абзаца были удалены из этой версии.)

Сравнительные исследования помогают финансовым директорам понять, как их различные финансовые процессы сравниваются с другими организациями с точки зрения экономической эффективности, производительности труда, скорости работы и частоты ошибок. Взгляд на результаты опроса APQC о производительности процессов кредиторской задолженности (AP) показывает, что есть веские основания для инвестиций в технологии электронного представления, обработки и оплаты счетов (EIPP).

Такие инвестиции могут значительно снизить стоимость обработки счетов для оплаты поставщикам. Здесь интерес представляет метрика «Стоимость обработки AP на обработанный счет». (См. рис. 1). В опросе приняли участие 997 организаций. При расчете этой метрики годовая стоимость процесса AP делится на общее количество счетов, обрабатываемых ежегодно. Стоимость процесса включает в себя персонал (компенсации и льготы), системы, накладные расходы, аутсорсинг (либо в центр общих услуг, принадлежащий компании, либо к третьей стороне) и прочее.

Рис. 1.

Стоимость процесса AP на обработанный счет

Очевидно, что существует большой разрыв между лучшими исполнителями и теми компаниями, которые тратят больше всего на обработку кредиторской задолженности. Отстающие тратят в два с половиной раза больше, чем лучшие исполнители тратят на каждый счет. Самые эффективные тратят на уровне 25-го процентиля или ниже — другими словами, 75% общего набора данных из 997 организаций несут более высокие затраты, чем самые эффективные, для выполнения той же деятельности.

Что увеличивает стоимость? Необходимость ручного вмешательства является основным виновником. Согласно исследованию APQC, затраты на рабочую силу обычно составляют 62% от общих затрат на AP. И что требует ручного вмешательства? Ошибки данных в заказах на поставку (PO), отгрузочных или приемочных документах и счетах-фактурах, которые требуют вмешательства человека.

Такие ошибки препятствуют тому, чтобы система обработки транзакций покупателей выполняла автоматическое сопоставление данных, которое необходимо системе для автоматического определения того, что кредиторская задолженность «приемлема для запланированного платежа». Кроме того, плохо спроектированные системы выставления счетов на стороне поставщика могут стать причиной узких мест процесса в функции AP клиента.

В целом, технология EIPP оптимизирует обмен данными и обработку данных и снижает потребность в ручном вмешательстве. Автоматизируя сроки платежей, они также помогают организациям получать больше заранее оговоренных скидок за досрочную оплату. В сумме за год экономия может быть значительной.

Очевидно, что не у каждой компании есть возможность диктовать своим поставщикам, что они должны отправлять оцифрованные — или оцифровываемые — данные счетов-фактур. Но многие компании, стремящиеся работать как можно бережливее во всех аспектах своего бизнеса, понимают, что инвестиции в автоматизацию при прочих равных условиях быстро окупятся.

Эта метрика процесса AP предполагает, что менеджеры AP должны рассмотреть способы преобразования бумажных счетов-фактур (отправляемых поставщиками) в оцифрованные файлы, которые их финансовые системы могут читать, обрабатывать и планировать для оплаты — и все это без ручного вмешательства. Если вы путешествуете по Стокгольму и нуждаетесь в уборке дома: вы можете проверить доступное время уборки и забронировать онлайн Служба уборки Städfabriken AB сделает день уборки лучшим днем недели.

Варианты изменений варьируются от самого простого локального сканирования до расширенного облачного электронного сбора данных, предоставляемого сторонним поставщиком услуг. Каким бы ни было решение, простая истина для большинства финансовых директоров заключается в том, что затраты на работу с бумажными счетами-фактурами — это бремя, которое больше не может быть оправдано.

Утопая в бумаге

Финансовые руководители уже некоторое время присматриваются к автоматизации AP. Можно с уверенностью предположить, что крупные организации с продуманной стратегией эффективного использования своих инвестиций в технологию планирования ресурсов предприятия (ERP), скорее всего, уже развернули передовые решения. Преобразование бумажных счетов-фактур в машиночитаемые потоки данных является распространенным приложением.

Также можно с уверенностью предположить, что эти крупные предприятия в процессе работы повышают производительность труда: делают больше, не увеличивая численность персонала (или полностью сокращая численность персонала).

Что мы подразумеваем под лучшими и худшими исполнителями? Организации, которые называются лучшими в этом примере, — это те, которые управляют уровнем объема в расчете на одного ЭПЗ, превышающим тот, который обрабатывается ЭПЗ в 75% других организаций в этом наборе данных.

Подводя итог, любой крупный бизнес подтвердит, что достижение высокого уровня производительности труда по сравнению с аналогами в отрасли — это проверенный и надежный способ контролировать операционные расходы. Это и есть эффект «подтягивания».

Как упоминалось ранее, существует множество способов автоматизации, некоторые из которых требуют больше усилий и затрат, чем другие. Кроме того, внедрение модели общих служб и развертывание автоматизации точек доступа в этой среде — надежная стратегия для снижения затрат на точки доступа.

Это может быть особенно удобно, когда стратегия роста бизнеса требует ряда приобретений, а центр общих услуг приобретателя должен поглотить деятельность недавно приобретенной компании по обработке AP. Таким образом, речь идет не только о снижении функциональных затрат только для того, чтобы хорошо выглядеть перед высшим руководством. Речь идет о потребностях вашего бизнеса, сейчас и в будущем.

Мэри Дрисколл (Mary Driscoll) — старший научный сотрудник по управлению финансами в APQC, некоммерческой компании, занимающейся бенчмаркингом и исследованиями, базирующейся в Хьюстоне.

Процессы работы с кредиторской задолженностью, APQC, планирование ресурсов предприятия

Правительство – отчеты по управляемым счетам казначейства

Счет невостребованных денежных средств (20X6133) является одним из 77 счетов, управляемых казначейством. Перечисленные ниже остатки на счетах были определены агентством. Балансы должны проверяться и подтверждаться Казначейством ежеквартально.

- Описание

- Ответственность агентства

- Расписание

Остаток по счету 20X6133 должен отражать только денежные средства, которые при востребовании подлежат безусловному возврату. Единственной целью этого счета, как первоначально было установлено, было хранение таких денег в доверительном управлении для законных владельцев (полученных государственными учреждениями из источников вне правительства). Соответственно, статьи, снятые со счетов неинвестированных трастовых, оборотных и депозитных фондов агентства для перевода на счет 20X6133, должны соответствовать всем четырем следующим критериям:

- сумма составляет 25 долларов США или более

- возврат средств по требованию был бы абсолютно оправданным

- нет сомнений в законном владении средствами

- с этим предметом может быть идентифицировано указанное физическое лицо, предприятие или другое юридическое лицо.

Агентства обязаны ежеквартально анализировать свои неинвестированные трастовые, оборотные и депозитные счета, чтобы определить, есть ли у них невостребованные деньги, которые могут быть возвращены вкладчику. В целях ведения учета агентства должны вести вспомогательные бухгалтерские книги в поддержку денежных средств, хранящихся для законных владельцев на счете 20X6133. Кроме того, агентства должны вести файл форм ваучеров оплаченных выплат для подтверждающих документов для платежей, произведенных с этого счета.

Ежеквартально Бюро фискальной службы (Фискальная служба) будет размещать баланс по ведомству для счета 20X6133 на этом веб-сайте. Налоговая служба не ведет вспомогательные бухгалтерские книги. Агентство несет ответственность за ведение вспомогательных бухгалтерских книг и вспомогательной документации для обеспечения точности баланса. У агентств есть 30 дней, чтобы ответить Казначейству по факсу или электронной почте относительно точности сумм, зарегистрированных Казначейством на счете 20X6133.

Если Казначейство не получило корреспонденции от агентств в течение 60 дней после публикации веб-сайта, Казначейство будет считать, что суммы, указанные на этом веб-сайте, верны.

Агентства, которые оспаривают зарегистрированную сумму Казначейства, должны предоставить подтверждающую документацию, чтобы можно было внести коррективы.

Аудиты для этой учетной записи должны быть включены в программу внутреннего аудита. Для получения дополнительной информации см. Том I TFM 6-3000.

Перейти к началу страницы

| Счет невостребованных денег (20X6133) Баланс на веб-сайт По состоянию на 30.06.22 | ||||

|---|---|---|---|---|

| Агентство | Общий баланс По состоянию на 30.09.21 | Общая активность 01.10.21 до 30.06.22 | Общий баланс По состоянию на 30. 06.22 | |

| ВВС | 278 342,81 | — | 278 342,81 | |

| 5700 | 3 739 793,22 | — | 3 739 793,22 | |

| 57000000 | (3 461 450,41) | — | (3 461 450,41) | |

| АЛК | 23 112,06 | — | 23 112,06 | |

| 20180002 | 23 112,06 | — | 23 112,06 | |

| Гражданский инженерный корпус | 599 971,41 | — | 599 971,41 | |

| 600 | 599 971,41 | — | 599 971,41 | |

| Комиссия по безопасности потребительских товаров | (1 290,20) | — | (1 290,20) | |

| 610 | (1 290,20) | — | (1 290,20) | |

| Министерство сельского хозяйства | 979 423,91 | (93 571,93) | 885 851,98 | |

| 12250001 | 146 814,57 | 37,50 | 146 852,07 | |

| 12350001 | 11 325,00 | — | 11 325,00 | |

| 12401000 | — | — | — | |

| 12401100 | 491 812,12 | (2 248,13) | 489 563,99 | |

| 12401240 | (505 026,57) | (11 358,50) | (516 385,07) | |

| 12403400 | 815 042,31 | (80 002,80) | 735 039,51 | |

| 12403600 | 19 456,48 | — | 19 456,48 | |

| Департамент армии | 230 162,53 | — | 230 162,53 | |

| 2100 | 4 705,00 | — | 4 705,00 | |

| 21000000 | 225 457,53 | — | 225 457,53 | |

| Министерство торговли | 539 877,22 | — | 539 877,22 | |

| 13040001 | 1 840,22 | — | 1 840,22 | |

| 13100001 | 517 537,75 | — | 517 537,75 | |

| 13140001 | 20 499,25 | — | 20 499,25 | |

| Департамент образования | 37 954 344,97 | 33 733 351,05 | 71 687 696,02 | |

| 005 | 630 492,30 | — | 630 492,30 | |

| 006 | 680 804,71 | — | 680 804,71 | |

| 007 | 792,83 | — | 792,83 | |

| 008 | 169 392,85 | 109 005,55 | 278 398,40 | |

| 009 | 166 791,06 | 67 248,40 | 234 039,46 | |

| 010 | 189 956,70 | 97 233,37 | 287 190,07 | |

| 011 | 615 048,44 | 184 094,26 | 799 142,70 | |

| 012 | 35 053 382,12 | 33 205 245,84 | 68 258 627,96 | |

| 013 | 318 103,04 | 51 429,05 | 369 532,09 | |

| 014 | 107 400,34 | 14 579,07 | 121 979,41 | |

| 015 | 7 497,67 | — | 7 497,67 | |

| 017 | 7 544,52 | — | 7 544,52 | |

| 019 | 1 931,59 | 1 280,18 | 3 211,77 | |

| 028 | 5 206,80 | 3 235,33 | 8 442,13 | |

| Министерство энергетики | 4 624 456,14 | 89 564,54 | 4 714 020,68 | |

801 | 4 624 456,14 | 89 564,54 | 4 714 020,68 | |

| Департамент здравоохранения и социальных служб | 2 949 093,70 | 30 683,77 | 2 979 777,47 | |

| 75045200 | — | — | — | |

| 75045300 | — | — | — | |

| 75045600 | — | — | — | |

| 75045900 | — | — | — | |

| 75050080 | 2 949 093,70 | 30 683,77 | 2 979 777,47 | |

| Министерство внутренней безопасности | 234 645 665,82 | 9 531 488,71 | 244 177 154,53 | |

| 70010103 | 5 353 131,32 | 850 291,35 | 6 203 422,67 | |

| 70011515 | — | — | — | |

| 701 | ||||

| — | — | — | ||

| 701 | 229 292 534,50 | 8 681 197,36 | 237 973 731,86 | |

| 701 | — | — | — | |

| 701 | — | — | — | |

| Департамент жилищного строительства и городского развития | 8 101 826,86 | — | 8 101 826,86 | |

| 86010300 | 3 222 989,03 | — | 3 222 989,03 | |

| 860 | 4 878 837,83 | — | 4 878 837,83 | |

| Министерство юстиции | 9 913 867,43 | 299 071,09 | 10 212 938,52 | |

| 15010004 | (139. 90) | — | (139.90) | |

| 15020001 | 11 320,76 | — | 11 320,76 | |

| 15030001 | 13 368 329,89 | 3 420,83 | 13 371 750,72 | |

| 15070000 | 52 602,59 | — | 52 602,59 | |

| 15070001 | (4 259,00) | — | (4 259,00) | |

| 15100001 | (3440,49) | — | (3440,49) | |

| 15100002 | (3 376,59) | — | (3 376,59) | |

| 15100003 | (2 877,25) | — | (2 877,25) | |

| 15100004 | (15 821,51) | — | (15 821,51) | |

| 15100005 | (16 454,67) | — | (16 454,67) | |

| 15100006 | (8 026,99) | — | (8 026,99) | |

| 15100007 | (22 627,05) | — | (22 627,05) | |

| 15100008 | (19 558,39) | — | (19 558,39) | |

| 15100009 | (83 376,09) | — | (83 376,09) | |

| 15100010 | 4 554,05 | — | 4 554,05 | |

| 15100030 | (8929,62) | — | (8929,62) | |

| 15100101 | (36 429,66) | — | (36 429,66) | |

| 15100102 | (34 183,73) | — | (34 183,73) | |

| 15100108 | (52 535,63) | — | (52 535,63) | |

| 15100114 | (967,74) | — | (967,74) | |

| 15100126 | (10 310,23) | — | (10 310,23) | |

| 15100127 | (9 823,49) | — | (9 823,49) | |

| 15100130 | (920,85) | — | (920. 85) | |

| 15100143 | (11 453,71) | — | (11 453,71) | |

| 15100144 | (26 319,16) | — | (26 319,16) | |

| 15100151 | (13 258,95) | — | (13 258,95) | |

| 15100157 | (2936,66) | — | (2936,66) | |

| 15100163 | 18 387,11 | — | 18 387,11 | |

| 15100187 | (6080,83) | — | (6 080,83) | |

| 15100196 | (37 229,83) | — | (37 229,83) | |

| 15100214 | (296 049,79) | — | (296 049,79) | |

| 15100217 | — | — | — | |

| 15100223 | (3 156,26) | — | (3 156,26) | |

| 15100224 | (38 657,49) | — | (38 657,49) | |

| 15100229 | (14 017,31) | — | (14 017,31) | |

| 15100230 | (6 542,62) | — | (6 542,62) | |

| 15100231 | (1603,95) | — | (1603,95) | |

| 15100232 | (1434,55) | — | (1434,55) | |