Бухгалтерии 8 (передача материалов в переработку) – Учет без забот

- Опубликовано 17.11.2014 20:46

- Автор: Administrator

- Просмотров: 119180

В этой статье я расскажу вам о том, как отразить в 1С: Бухгалтерии предприятия 8 операции, связанные с передачей материалов в переработку и получением от переработчика готовой продукции. Также мы рассмотрим, как учесть возврат неиспользованных материалов и затраты на услуги по переработке. Пример будет рассмотрен в новой редакции 3.0.

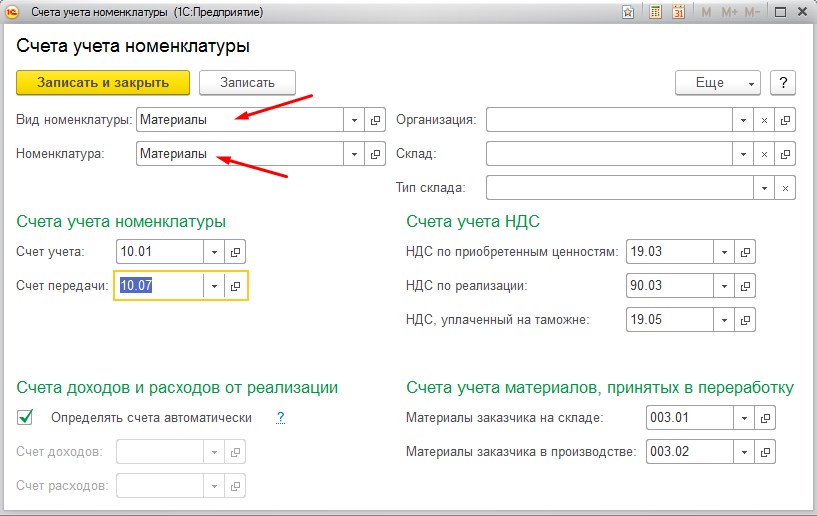

Для отражения операции передачи материалов предназначен документ «Передача сырья в переработку», расположенный на вкладке «Производство».

Создаем новый документ, заполняем организацию, контрагента-переработчика, договор (вид договора должен быть «С поставщиком») и склад, на котором хранятся материалы. Затем добавляем строки в табличную часть, выбирая элементы из справочника «Номенклатура», указываем количество и счета учета.

При проведении документа формируются следующие движения по счетам.

После того, как готовая продукция получена от поставщика, необходимо отразить:

1) списание переданных материалов на затраты;

2) оказание услуг по переработке;

3) поступление произведенной продукции на склад;

4) возврат неиспользованного сырья при необходимости.

Для всех этих целей предназначен один документ — «Поступление из переработки», который находится на вкладке «Производство».

Создаем новый документ, выбираем организацию, контрагента-переработчика и нужный договор. Затем указываем склад, на который оформляется поступление и начинаем заполнять табличную часть «Продукция». Добавляем номенклатуру, указываем количество и плановую цену. Счет учета — 43. Графу «Спецификация» можно оставить незаполненной, а можно создать новый элемент справочника «Спецификации», в котором указать, какое количество материалов требуется для производства единицы готовой продукции.

Элемент справочника «Спецификации» выглядит следующим образом (в табличной может быть несколько исходных комплектующих).

Затем заполняем вкладку «Услуги». Добавляем новую строку и выбираем из справочника «Услуги по переработке» (при необходимости создаем новый элемент), указываем количество, цену, процент НДС, статью затрат и счет учета НДС.

На вкладке «Счет затрат» указываем счет (как правило, 20.01), выбираем подразделение и номенклатурную группу.

Вкладка «Использованные материалы» может быть заполнена автоматически по спецификации или вручную. Также можно заполнить остатками, имеющимися на счете 10.07 по данному переработчику. Затем обязательно нужно выбрать статью затрат.

В том случае, если переработчик возвращает неиспользованное сырье, необходимо также заполнить вкладку «Возвращенные материалы».

Документ формирует следующие проводки.

Если у вас остались вопросы по учету в 1С операций, связанных с передачей сырья в переработку, то можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Простой учет производства в 1С Предприятие 8

Отражение операций по производству товаров является базовой операцией, можно сказать отправной точкой для предпринимателей, занимающихся сборкой или комплектацией. В данной статье речь не идет о крупном производстве (завод, фабрика). На таких предприятиях, как правило, с самого начала учет налажен. Речь идет о малом-среднем бизнесе, которому нужно учитывать операции по передаче в цех материалов и получении готовой продукции. На примере сборки мебели мы рассмотрим простейший пример учета производства и готовой продукции.

Задача: закупить материалы, передать материалы в производство, само производство, продажа готовой продукции, отчет по прибыли.

Реализация: 1С Предприятие 8.3, конфигурация УТП 1.1

1. ЗАКУПКА МАТЕРИАЛОВ ДЛЯ ПРОИЗВОДСТВА

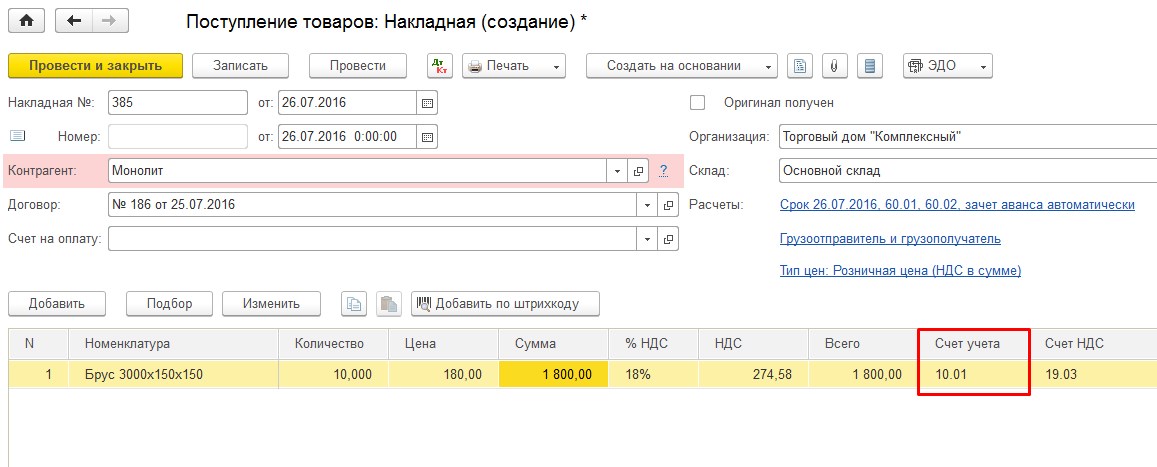

Материалы являются таким же обычным товаром, поэтому покупка материалов отображается той же операцией что и прочая закупка товарно-материальных ценностей. Для оформления поступления на склад материалов в 1С оформляется документ «Поступление товаров и услуг». Закупку можно оформить сразу на склад материалов, либо переместить документом перемещение после оприходования или оформить передачу в незавершенное производство с помощью документа «Требование-накладная».

2. ПЕРЕДАЧА МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Допустим, нам нужно передать не все поступление сразу в производство, а только его часть для производства определенного заказа. Для этого оформляем в 1С документ «Перемещение товаров», который списывает материалы с основного склада и приходует на склад производства.

3. ПРОИЗВОДСТВО

Факт производства готового изделия отображается документом «Отчет производства за смену». Этот документ одновременно списывает материалы и приходует готовое изделие. Стоимость списанных материалов переносится на стоимость произведенных готовых изделий. Количество затраченных материалов можно вносить вручную во вкладку «Материалы» или заполнять автоматически с помощью кнопки «Заполнить» согласно спецификации изделия. Для автоматического заполнения количества списываемых материалов нужно внести спецификацию (калькуляцию) изделия. Для ведения спецификаций в 1С УТП предназначен справочник «Спецификации номенклатуры». Справочник находится: меню Операции — Справочники — Спецификации номенклатуры.

Этот документ одновременно списывает материалы и приходует готовое изделие. Стоимость списанных материалов переносится на стоимость произведенных готовых изделий. Количество затраченных материалов можно вносить вручную во вкладку «Материалы» или заполнять автоматически с помощью кнопки «Заполнить» согласно спецификации изделия. Для автоматического заполнения количества списываемых материалов нужно внести спецификацию (калькуляцию) изделия. Для ведения спецификаций в 1С УТП предназначен справочник «Спецификации номенклатуры». Справочник находится: меню Операции — Справочники — Спецификации номенклатуры.

4. ПРОДАЖА ГОТОВОЙ ПРОДУКЦИИ

У нас теперь есть что продать и мы можем это сделать с помощью документа «Реализация товаров и услуг». Выбираем склад, на котором хранится готовое изделие и само готовое изделие. Устанавливаем торговую наценку в 20 %. Т.е. в нашем случае цена продажи равна: 160 + 20% = 200 у.е.

5. ОТЧЕТ ПО ПРИБЫЛИ

Проверяем отчетом по валовой прибыли нашу рентабельность и заработок. Из отчета видно, что на произведенном диване мы заработали 40 у.е., то есть сработали по плану с 20 % рентабельностью.

Из отчета видно, что на произведенном диване мы заработали 40 у.е., то есть сработали по плану с 20 % рентабельностью.

На данном простом примере мы убедились, что с помощью 1С можно организовать простое производство и сбыт продукции.

6. ПЕРЕРАСЧЕТ СЕБЕСТОИМОСТИ ВЫПУЩЕНЫХ ТОВАРОВ

Когда мы оформляли по простому производство продукции, то в документе «Отчет производства за смену» в колонке «Цена (плановая)» мы вручную указали примерную себестоимость производимой продукции. Примерную себестоимость еще называют плановой себестоимостью. Плановую себестоимость используют экономисты и сметчики, для того чтобы до начала производства и до того момента, пока не известны все производственные затраты иметь представление о себестоимости выпускаемой (планируемой к выпуску) продукции. В конечном итоге, плановая себестоимость должна быть заменена фактической. Чтобы произвести замену плановой себестоимости на фактическую в программе необходимо создать и провести документ «Закрытие месяца». Создать и провести данный документ не сложно. Главное, чтобы в программе все корректно было настроено. Для того, чтобы закрытие месяца в 1С УТП прошло корректно и в документы подставилась фактическая себестоимость вместо плановой необходимо сделать настройки программы и выбирать соответствующие статьи затрат, группы номенклатуры и подразделения. Группы номенклатуры и подразделения в документе «Отчет производства за смену» должны быть обязательно заполнены. Далее несколько скриншотов с настройками программы, которые необходимо сделать, чтобы производство работало корректно.

Создать и провести данный документ не сложно. Главное, чтобы в программе все корректно было настроено. Для того, чтобы закрытие месяца в 1С УТП прошло корректно и в документы подставилась фактическая себестоимость вместо плановой необходимо сделать настройки программы и выбирать соответствующие статьи затрат, группы номенклатуры и подразделения. Группы номенклатуры и подразделения в документе «Отчет производства за смену» должны быть обязательно заполнены. Далее несколько скриншотов с настройками программы, которые необходимо сделать, чтобы производство работало корректно.

Читайте о том как вести производство в 1С УПП.

Что происходит с инвентарным счетом при реквизиции материалов? | Малый бизнес

Автор Chron Contributor Обновлено 23 сентября 2020 г.

Заявка на материалы, перемещение материалов в производственный процесс, является одним из ранних этапов производства товаров. Весь производственный процесс фиксируется в финансовой отчетности компании, и каждый этап процесса имеет свои записи в журнале. Однако это не означает, что общий баланс счета запасов действительно изменится. Изучение журнальных записей производственного процесса может помочь вам определить влияние производства на остатки, баланс запасов или любой другой счет.

Весь производственный процесс фиксируется в финансовой отчетности компании, и каждый этап процесса имеет свои записи в журнале. Однако это не означает, что общий баланс счета запасов действительно изменится. Изучение журнальных записей производственного процесса может помочь вам определить влияние производства на остатки, баланс запасов или любой другой счет.

Запись в журнале закупки сырья

Когда вы первоначально покупаете материалы для использования, вы регистрируете покупку в бухгалтерских записях по себестоимости. Эта запись состоит из дебета запасов сырья и кредита кредиторской задолженности или денежных средств, сообщает Accounting Tools. Запись увеличивает общий счет запасов. Если вы совершаете покупку в счет, это также увеличивает текущие активы и текущие обязательства. Однако, если вы совершаете покупку за наличные, активы не меняются. Поскольку запасы сырья — это постоянная учетная запись, приобретенные материалы будут оставаться по себестоимости до тех пор, пока вы не используете эти материалы в производстве.

Запрос материалов

Запрос материалов, также известный как запуск материалов в производство, является вторым этапом производственного процесса. Бухгалтеры компаний должны учитывать прямые и косвенные материалы отдельно. Бухгалтерская проводка для прямых материалов, то есть материалов, которые можно напрямую отнести к продуктам, является дебетом незавершенного производства и кредитом счетов запасов сырья.

Учет косвенных материалов, материалов, которые нельзя напрямую отнести к продуктам, по дебету счета производственных накладных расходов и кредиту запасов сырья. Поскольку процесс подачи заявок представляет собой перемещение между двумя счетами запасов, общий баланс запасов в финансовых отчетах не меняется.

Готовая продукция

После того, как товары будут готовы, вы переносите затраты со счета незавершенного производства и регистрируете их как готовую продукцию. Сделайте эту запись как кредит на незавершенное производство и дебет на готовую продукцию. Подобно заявке, эта запись представляет собой перенос между двумя субсчетами запасов, и общий баланс запасов не изменяется. Стоимость произведенных товаров будет оставаться на счете запасов готовой продукции до тех пор, пока товары не будут проданы, сообщает Bank of America.

Подобно заявке, эта запись представляет собой перенос между двумя субсчетами запасов, и общий баланс запасов не изменяется. Стоимость произведенных товаров будет оставаться на счете запасов готовой продукции до тех пор, пока товары не будут проданы, сообщает Bank of America.

Себестоимость проданных товаров

Последним шагом в процессе инвентаризации является продажа товаров покупателям. Запишите этот шаг в процессе как дебет счета себестоимости проданных товаров и кредит счета готовой продукции. Кроме того, компания запишет кредит на счет продаж и дебет на дебиторскую задолженность или кассовый счет. Первая запись учитывает себестоимость продукта, а вторая запись — выручку от продажи.

Разница между двумя записями и есть валовая прибыль от продажи. Перемещение стоимости готовой продукции в себестоимость проданных товаров уменьшает активы и увеличивает расходы. Однако признание продажи товаров во второй проводке увеличивает выручку и активы. Если товар продается с прибылью, увеличение дохода во второй записи будет больше, чем увеличение расходов в первой записи.

Если товар продается с прибылью, увеличение дохода во второй записи будет больше, чем увеличение расходов в первой записи.

Ссылки

- Инструменты учета: Инвентаризация сырья

- Банк Америки: Что происходит с инвентарным счетом, когда материалы покупаются, реквизируются, производятся, используются в работе или продаются?

Учебные материалы для преподавателей бухгалтерского учета

Базовая структура компетенций

Разработана преподавателями для определения набора основанных на навыках компетенций, необходимых всем учащимся, поступающим в бухгалтерскую профессию.

Инструмент учебной программы для профессоров бухгалтерского учета

Этот ресурс содержит отмеченные наградами учебные программы, которые считаются инновационными и предназначены для расширения знаний студентов.

Привлечение студентов к изучению аспектов бухгалтерского учета и аудита, связанных с мошенничеством в Диксон, штат Иллинойс, на сумму 53 млн долларов. Основные моменты дела включают треугольник мошенничества, рассмотрение последствий роли аудита и / или компиляции, а также изучение роли бюджета и соответствующих процессов в государственной организации.

Основные моменты дела включают треугольник мошенничества, рассмотрение последствий роли аудита и / или компиляции, а также изучение роли бюджета и соответствующих процессов в государственной организации.

Подробнее аудиторные материалы по аудиту .

Оценка = Интеграция концепций: оценка бизнеса как интегративный завершающий курс

В этом ресурсе описывается курс, использующий структуру оценки бизнеса в качестве инструмента для интеграции концепций, которые могут применяться в бухгалтерских дисциплинах и бизнес-дисциплинах. Курс посвящен оценке деятельности компании, включая экономику отрасли и бизнес-стратегию, оценке качества финансовой информации компании, оценке риска и прибыльности и многому другому.

Подробнее аудиторные материалы по оценке бизнеса .

Jensen Pharma: Ролевая игра по управлению

Jensen Pharma — это ролевая игра, в которой исследуются вопросы управления и этики, в которых требования акционеров и соображения заинтересованных сторон находятся в прямом противоречии. Цели обучения включают понимание роли управления и применение руководящих принципов передовой практики для улучшения управления, признавая при этом этические обязанности руководства совета директоров.

Цели обучения включают понимание роли управления и применение руководящих принципов передовой практики для улучшения управления, признавая при этом этические обязанности руководства совета директоров.

Подробнее учебные материалы по этике .

Accounting Challenge (ACE): мобильное игровое приложение для обучения бухгалтерскому учету

ACE — первое мобильное игровое приложение для обучения финансовому учету. ACE стремится повысить качество обучения за пределами классной комнаты, привлекая учащихся к игре и обучению бухгалтерскому учету на ходу.

Подробнее аудиторные материалы по финансовому учету и отчетности .

Как разработать класс судебно-бухгалтерской экспертизы, который расследует местные дела о преступлениях белых воротничков

В этом ресурсе описывается курс, в котором избранной группе студентов предоставляется возможность расследовать фактические случаи предполагаемого финансового мошенничества, которые переданы классу в соответствии с местным законодательством. правоприменение. Этот курс предоставляет студентам возможность испытать судебную бухгалтерскую экспертизу уникальным способом, помогая сообществу.

правоприменение. Этот курс предоставляет студентам возможность испытать судебную бухгалтерскую экспертизу уникальным способом, помогая сообществу.

Подробнее аудиторные материалы по мошенничеству и криминалистике .

В этом ресурсе описывается внедрение смешанной среды обучения для двух традиционных классов для выпускников.

Подробнее учебные материалы по управлению информацией и обеспечению технологий .

«Приятный способ» обучения управленческому учету: The Cookie Project

Проект Cookie предназначен для того, чтобы дать учащимся практический опыт в области бизнес-планирования, составления бюджета, стратегического маркетинга и подготовки финансовой отчетности. Проект предоставляет студентам практический опыт обучения управленческому учету, который охватывает все основные темы курса.