Как в 1С настроить отражение зарплаты в бухучете

05.03.2022

Каким образом в программе «1С:Зарплата и управление персоналом 8» ред. 3 настроить отражение зарплаты в бухучете?

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8», ред. 3.1 версии 3.1.21.36.

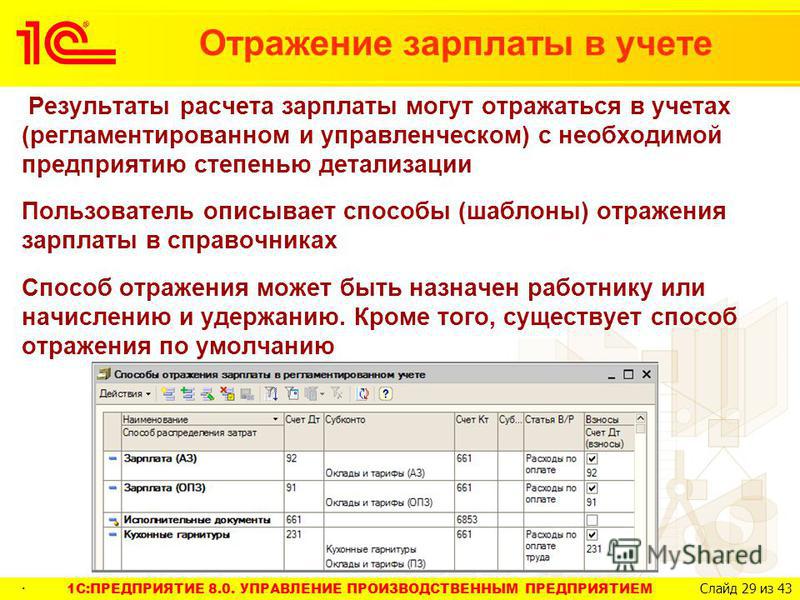

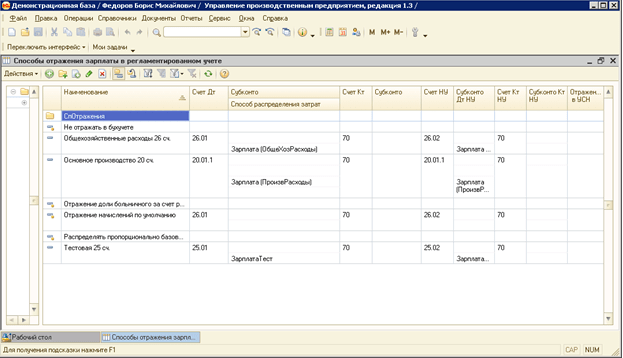

Для настройки и отражения проводок в бухгалтерском учете в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо заполнить справочник Способы отражения зарплаты в бухучете, в котором перечислены варианты корреспонденции счетов со счетом 70. Для корректной синхронизации данных с программой «1С:Бухгалтерия 8» ред. 3 наименование способа отражения зарплаты в бухгалтерском учете должно полностью совпадать со способом учета зарплаты.

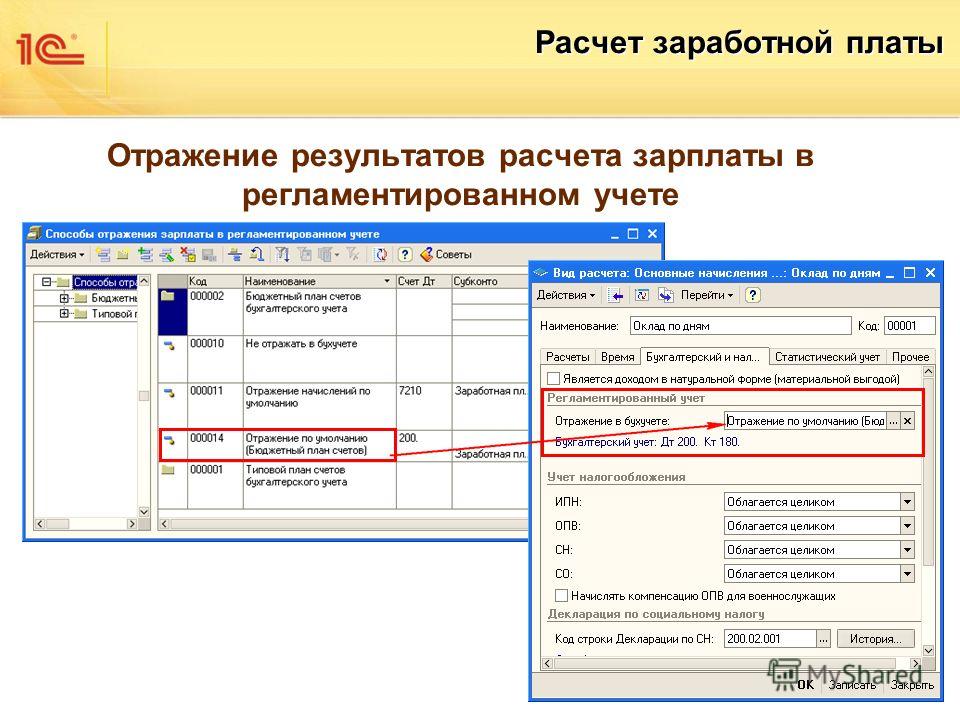

Настройка проводок по организации в целом устанавливается в настройках организации во вкладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты.

Другие варианты проводок можно указать в настройках Подразделения, Сотрудника, Начисления или Расчетного документа, такого как: Договоры, Материальная помощь, Призы, подарки и др. Во вкладке Бухучет и выплата зарплаты необходимо установить флаг Отразить на указанном счете, субконто и выбрать соответствующий Счет, субконто.

Для справочника Подразделения возможно распределение зарплаты пропорционально другим счетам. Для этого необходимо установить флаг Распределяется по счетам, субконто и указать Счет, субконто и Долю распределения.

Для изменения данных бухгалтерского учета по списку сотрудников в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо создать документ Бухучет начислений сотрудника, который дает возможность изменения способа отражения зарплаты с определенного периода Действует с

. Настроить распределение зарплаты пропорционально другим счетам для сотрудников можно документом Распределение основного заработка.

Незаполненное поле способа отражения зарплаты означает настройку проводок по умолчанию.

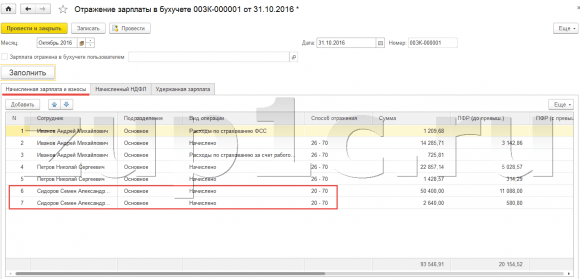

Для передачи данных в программу «1С:Бухгалтерия 8» ред. 3 используется документ Отражение зарплаты в бухучете, который формируется после отражения всех начислений в программе «1С:Зарплата и управление персоналом 8» ред. 3.

Проверить сведения для формирования проводок в бухгалтерском учете в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно отчетом Сведения для отражения зарплаты в бухучете.

Рубрика: 1С:Зарплата и управление персоналом 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Секреты «1С:ЗУП»: представление сотрудника в отчетах и документах Опубликована видеозапись лекции о едином тарифе страховых взносов с 2023 года, расчете и отчетности (формы РСВ и ЕФС-1) Применение результатов СОУТ в «1С:Зарплате и управлении персоналом 8» ред.

3

Секреты «1С:ЗУП»: табель за отчетный период

Бронирование позиции штатного расписания в «1С:Зарплате и управлении персоналом 8» ред. 3

3

Секреты «1С:ЗУП»: табель за отчетный период

Бронирование позиции штатного расписания в «1С:Зарплате и управлении персоналом 8» ред. 3Отражение учета страховых взносов с отпускных в программах 1С

С соответствии с внесенными в законодательство изменениями от 01.01.2010 года, организации вместо ЕСН обязаны уплачивать страховые взносы в ПФР, ФСС РФ, ФОМС и территориальные фонды обязательного медицинского страхования. При этом расходы в связи с уплатой данных взносов в бухгалтерском учете классифицируются в качестве прочих расходов. Министерство финансов России в письме № 03-03-06/1/258 от 13 апреля 2010 года внесло уточнение для бухгалтеров о том, что в качестве даты для учета расходов на отчисления взносов следует брать дату их начисления. Страховые взносы, начисляемые на выплаты отпускных, учитываются в налоговой базе в момент начисления.

Отражение начисления страховых взносов в программах 1С

1С: Зарплата и управление персоналом 8

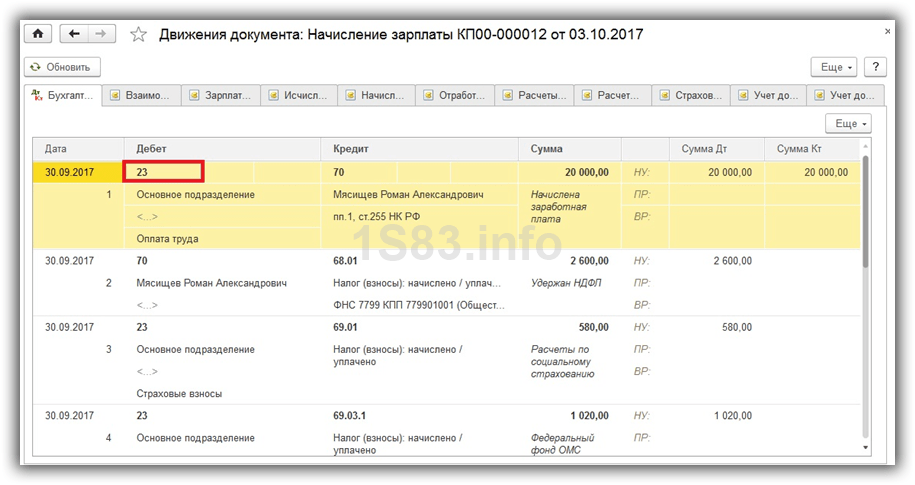

В типовой программе 1С: Зарплата и управление персоналом 8 результаты расчетов по зарплате отражаются в бухгалтерском и налоговом учете с помощью документа «Отражение зарплаты в регламентированном учете». Он заполняется автоматически и содержит данные о начислениях заработной платы и удержании налогов. Именно эти данные участвуют в формировании таблицы проводок.

Он заполняется автоматически и содержит данные о начислениях заработной платы и удержании налогов. Именно эти данные участвуют в формировании таблицы проводок.

А вот для автоматического заполнения данных о страховых взносов, исчисляемых с будущих выплат, в программе 1С: ЗУП 8 имеется алгоритм, изменить который в пользовательском режиме нельзя, так как согласно действующему законодательству ситуация с начислениями страховых взносов прописана вполне четко: в налоговом учете они относятся к счетам затрат на оплату труда в месяце начисления зарплаты или отпускных.

Результат автоматического заполнения документа бухгалтер может изменить, если только изменит таблицу проводок.

Алгоритм автоматического заполнения данных о страховых взносах заключается в том, что в качестве счета Дебета налогового учета в проводке по страховым взносам с будущих начислений в проводке автоматически заносится счет налогового учета.

Документ «Отражение зарплаты в регламентированном учете» в программе 1С: ЗУП 8 предназначен для того, чтобы его данные о проводках могли быть при необходимости выгружены в бухгалтерскую программу, поэтому его формирование никоим образом не влияет на изменение данных в бухгалтерской базе.

Все проводки по страховым взносам формируются после выгрузки в бухгалтерской программе. Среди программ 1С только 1С: Управление производственным предприятием 8 (1С: УПП 8) является исключением в отношении описанного выше функционала, поскольку в ее документе реализованы функции «зарплатной» и «бухгалтерской» программ.

1С: Бухгалтерия 8

Предположим, что в качестве бухгалтерской программы в организации используется известная 1С: Бухгалтерия 8. На сегодняшний день широко используются две ее редакции 2.0 и 1.6, поэтому рассмотрим случаи с использованием обеих редакций.

Перед выгрузкой данных из программы 1С: Зарплата и управление персоналом 8 в ней пользователю предлагается выбрать, какую программу бухгалтерского учета он использует. В зависимости от того, какую версию программы 1С: Бухгалтерия 8 укажет пользователь, так и будет выглядеть экранный вид документа «Отражение зарплаты в регламентированном учете», однако результат проводки в обоих случаях одинаковым.

После выгрузки документа в 1С: Бухгалтерию 8 редакции 1.6 автоматически будут выполнены проводки по налоговому учету для ПБУ 18/2.

При использовании редакции 2.0 типовой программы 1С: Бухгалтерия 8 документ выгруженный из 1С: ЗУП 8 «Отражение зарплаты в регламентированном учете» будет иметь несколько другой вид.

Это вызвано программными новшествами в реализации налогового учета в редакции: он ведется не отдельно, а на плане счетов бухгалтерского учета с указанием сумм.

Однако принципы учета остались те же – осуществляется согласно действующему законодательству.

При использовании ПБУ 18/02 в учете более наглядно отражаются временные промежутки.

Рекомендуем также еще статьи по программам 1С:

- ИТС ПРОФ о начислении отпусков

- Расчет компенсации за неиспользованный отпуск в 1С: ЗУП 8

- Отражение в 1С: ЗУП 8 платежей за бесплатные обеды сотрудников

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Мы свяжемся с Вами в ближайшее время.

Ваше имя

Телефон*

Дополнительная информация

Введите символы с картинки*

Работаем для

- Финансового директора

Краткое описание. подробнее

- Главного бухгалтера

Краткое описание. подробнее

- Генерального директора

- Собственника

Краткое описание. подробнее

- Коммерческого директора

Краткое описание. подробнее

- Директора по закупкам

Краткое описание. подробнее

Реализованные проекты

ООО «Шафран»

ОАО «Еланский маслосыркомбинат»

ООО «Вернет»

Компания «Фудлэнд»

Heads Up — Keep It Simple: FASB выпускает ASU по налогу на прибыль (19 декабря 2019 г.

)

)Heads Up | Том 26, выпуск 27

19 декабря 2019 г.

Просмотреть PDF-файл и Пэт Джонсон, Deloitte & Touche LLP

Фон

Основные изменения, внесенные ASU

Гибридные налоговые режимы

Повышение налоговой базы в отношении деловой репутации, полученной в результате сделки, не являющейся бизнесом

Комбинация

Отдельная финансовая отчетность юридических лиц, не подлежащая налогообложению

Исключение по внутрипериодному распределению налога для поэтапного подхода

Изменения формы собственности в инвестициях — переход от дочерней компании к методу долевого участия Инвестиции

Изменения прав собственности в инвестициях — переход от инвестиции, основанной на методе долевого участия, к Филиал

Промежуточный учет вступивших в силу изменений в налоговом законодательстве

Ограничение убытков с начала года в промежуточном налоговом учете

Улучшения кодификации

Отчет о прибылях и убытках Представление налоговых льгот по дивидендам, не облагаемым налогом

Учтено обесценение инвестиций в квалифицированные проекты доступного жилья По методу долевого участия

Переход и дата вступления в силу

Переход и соответствующая информация

Дата вступления в силу

Сноски

1

Обновление стандартов бухгалтерского учета FASB (ASU) № 2019-12,

Упрощение учета налога на прибыль.

2

Для названий кодификации стандартов бухгалтерского учета FASB (ASC), см. «Названия тем и подтем в FASB» компании Deloitte. Кодификация стандартов бухгалтерского учета».

3

Обновление стандартов бухгалтерского учета FASB № 2016-09, Улучшения в учете выплат сотрудникам на основе акций.

4

Обновление стандартов бухгалтерского учета FASB № 2014-01, Учет инвестиций в квалифицированное доступное жилье Проекты — консенсус задачи FASB по возникающим вопросам Сила.

Heads Up подготовлен сотрудниками национального офиса Deloitte в соответствии с требованиями развития. Эта публикация содержит только общую информацию, и «Делойт» посредством этой публикации не предоставляет бухгалтерские, деловые, финансовые, инвестиционные, юридические, налоговые или другие профессиональные консультации или услуги.

Описанные здесь услуги носят иллюстративный характер и предназначены для демонстрации нашего опыта и возможностей в этих областях; однако из-за ограничений независимости, которые могут применяться к аудиторским клиентам (включая аффилированные лица) Deloitte & Touche LLP, мы можем быть не в состоянии предоставлять определенные услуги на основании отдельных фактов и обстоятельств.

«Делойт» относится к одной или нескольким компаниям «Делойт Туш Томацу Лимитед», частным британским компаниям. компания с ограниченной ответственностью («DTTL»), сеть ее членов

фирмы и связанные с ними организации. ДТТЛ и каждый ее член

фирмы являются юридически отдельными и независимыми субъектами. ДТТЛ (также

именуемой «Делойт Глобал») не предоставляет услуги

клиенты. В Соединенных Штатах Deloitte относится к одному или нескольким

американские фирмы-члены DTTL, связанные с ними организации, которые работают

используя имя «Делойт» в Соединенных Штатах и их

соответствующие филиалы. Некоторые услуги могут быть недоступны для

аттестовать клиентов в соответствии с правилами и положениями

учет. Посетите сайт www.deloitte.com/us/about, чтобы узнать

подробнее о нашей глобальной сети фирм-членов.

компания с ограниченной ответственностью («DTTL»), сеть ее членов

фирмы и связанные с ними организации. ДТТЛ и каждый ее член

фирмы являются юридически отдельными и независимыми субъектами. ДТТЛ (также

именуемой «Делойт Глобал») не предоставляет услуги

клиенты. В Соединенных Штатах Deloitte относится к одному или нескольким

американские фирмы-члены DTTL, связанные с ними организации, которые работают

используя имя «Делойт» в Соединенных Штатах и их

соответствующие филиалы. Некоторые услуги могут быть недоступны для

аттестовать клиентов в соответствии с правилами и положениями

учет. Посетите сайт www.deloitte.com/us/about, чтобы узнать

подробнее о нашей глобальной сети фирм-членов.

Четыре типа финансовых отчетов

Финансовые отчеты представляют собой документы, отражающие деловую деятельность и финансовые результаты компании. Как лаконично выразилась Комиссия по ценным бумагам и биржам США (SEC): «Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас». 1

Статьи финансовой отчетности будут варьироваться от одной корпорации к другой, но наиболее распространенными среди них являются выручка, себестоимость проданных товаров, налоги, денежные средства, рыночные ценные бумаги, товарно-материальные запасы, краткосрочная задолженность, долгосрочная -срочная задолженность, дебиторская задолженность, кредиторская задолженность и денежные потоки от инвестиционной, операционной и финансовой деятельности.

Государственные учреждения или бухгалтерские фирмы нередко проводят аудит финансовой отчетности организации для целей налогообложения, финансирования или инвестирования, а также для подтверждения и обеспечения общей точности и соответствия нормативным требованиям.

На вопрос «Каковы различные типы финансовой отчетности?» важно помнить, что финансовые отчеты различаются не только между компаниями, но и между странами. В то время как компании в Соединенных Штатах придерживаются правил, известных как Общепринятые принципы бухгалтерского учета, международные компании часто руководствуются Международными стандартами финансовой отчетности (МСФО). 2

Программа William & Mary Online Master of Accounting (MAcc) включает курс по анализу и оценке финансовой отчетности . Студенты изучают тщательный анализ этих важных документов, «с акцентом на действиях по управлению рисками и транзакциях, влияющих на собственный капитал». 3

Коммерческие предприятия используют четыре основных типа финансовой отчетности: баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о нераспределенной прибыли. Читайте дальше, чтобы изучить каждый из них и информацию, которую они передают.

Типы финансовых отчетов: Отчет о прибылях и убытках

Обычно считающийся наиболее важным из финансовых отчетов, отчет о прибылях и убытках показывает, сколько денег компания заработала и потратила за определенный период времени. В нем представлены доходы, расходы, прибыли/убытки, чистая прибыль (сумма, оставшаяся после вычета расходов из выручки) и прибыль на акцию, то есть результаты деятельности компании. Он охватывает диапазон времени, например год, финансовый квартал и т. д. Его основная цель — передать детали прибыльности и финансовых результатов хозяйственной деятельности. При сравнении нескольких отчетных периодов это может быть очень полезно для определения того, увеличивается ли доход компании. Инвесторы полагаются на отчет о прибылях и убытках, чтобы показать, насколько хорошо руководство контролирует расходы, что, конечно же, может помочь увеличить прибыль. 2

В нем представлены доходы, расходы, прибыли/убытки, чистая прибыль (сумма, оставшаяся после вычета расходов из выручки) и прибыль на акцию, то есть результаты деятельности компании. Он охватывает диапазон времени, например год, финансовый квартал и т. д. Его основная цель — передать детали прибыльности и финансовых результатов хозяйственной деятельности. При сравнении нескольких отчетных периодов это может быть очень полезно для определения того, увеличивается ли доход компании. Инвесторы полагаются на отчет о прибылях и убытках, чтобы показать, насколько хорошо руководство контролирует расходы, что, конечно же, может помочь увеличить прибыль. 2

Отчет о прибылях и убытках будет отражать несколько форм доходов и расходов. Например:

Операционный доход

Это доход, полученный от продажи продуктов или услуг компании — ее основной деятельности: производство и продажа автомобилей для автомобильной компании, билеты и концессии для кинотеатра и т. д.

Внереализационный доход

Это доход, полученный от непрофильной деятельности, которая выходит за рамки основной функции компании. Например: 2

Например: 2

- Проценты, полученные от денежных средств в банке

- Доход от сдачи в аренду недвижимости

- Доход от стратегического партнерства, например, поступления от роялти

- Доход от размещения рекламы на территории компании

Это доход, полученный от другой деятельности, такой как прибыль от продажи долгосрочных активов, включая транспортные средства, землю или дочернюю компанию.

Первичные расходы

Компания несет первичные расходы в процессе получения денег от своей основной деятельности. К таким расходам относятся:

- Себестоимость проданных товаров (COGS)

- Продажа

- Общие и административные расходы (SG&A)

- Износ или амортизация

- Исследования и разработки (НИОКР) 10120 900 Типичные расходы

Расходы, связанные со второстепенной деятельностью, включают проценты, уплачиваемые по кредитам или долгам. Убытки от реализации актива также учитываются как расходы. 2

Расходы, связанные со второстепенной деятельностью, включают проценты, уплачиваемые по кредитам или долгам. Убытки от реализации актива также учитываются как расходы. 2 Виды финансовой отчетности: Баланс

В отличие от отчета о прибылях и убытках, баланс отражает информацию на определенную дату. По словам SEC, он показывает, «чем владеет компания и сколько она должна в фиксированный момент времени». 1 Второй по важности финансовый отчет, он дает информацию о ликвидности и капитализации организации: ее активах, обязательствах и собственном капитале на отчетную дату, которая обычно приходится на конец отчетного периода. 2,4

Статьи баланса включают: 2

Активы

- Ликвидные активы: денежные средства и их эквиваленты, включая казначейские векселя и депозитные сертификаты

- Дебиторская задолженность: сумма деньги, причитающиеся компании от ее клиентов за продажу ее продуктов и услуг

- Товарно-материальные запасы: готовая продукция, незавершенное производство или сырье, которые компания имеет в наличии и намеревается продать в ходе своей деятельности

- Предоплаченные расходы: расходы, которые были оплачены до наступления срока их оплаты.

Они учитываются как активы, поскольку их стоимость еще не признана; если выгода не будет признана, возмещение будет причитаться компании

Они учитываются как активы, поскольку их стоимость еще не признана; если выгода не будет признана, возмещение будет причитаться компании - Основные средства: имущество, заводы и оборудование (включая здания, используемые для производства, и тяжелое оборудование, используемое для обработки сырья), принадлежащие компании на протяжении ее долгосрочной деятельности. выгода

- Инвестиции: активы, не используемые в операционной деятельности, но предназначенные для спекулятивного будущего роста

- Нематериальные активы: товарные знаки, патенты и деловая репутация; к ним нельзя прикоснуться физически, но они имеют будущие экономические, часто долгосрочные, выгоды для организации

Обязательства

- Кредиторская задолженность: счета (включая счета за коммунальные услуги, счета за аренду и обязательства по покупке сырья), подлежащие оплате часть обычной деятельности компании

- Задолженность по заработной плате: платежи, причитающиеся работникам за отработанное время

- Векселя к оплате: учтенные долговые инструменты, которые отражают официальные долговые соглашения, включая графики платежей и суммы

- Дивиденды к выплате: еще невыплаченные дивиденды, объявленные для присуждения акционерам чем год; краткосрочная часть этого долга отражается как текущее обязательство

Акционерный капитал

Также известный как акционерный капитал, это общая сумма активов компании за вычетом ее общей суммы обязательств. Он представляет собой сумму денег, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены. Нераспределенная прибыль, являющаяся компонентом акционерного капитала, представляет собой сумму чистой прибыли, которая не была выплачена акционерам в качестве дивидендов.

Он представляет собой сумму денег, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены. Нераспределенная прибыль, являющаяся компонентом акционерного капитала, представляет собой сумму чистой прибыли, которая не была выплачена акционерам в качестве дивидендов.

Типы финансовых отчетов: Отчет о движении денежных средств

Отчет о движении денежных средств (CFS) показывает, насколько хорошо компания генерирует денежные средства для погашения своих долгов и финансирования своих операционных расходов и инвестиций. Это помогает инвесторам увидеть, находится ли компания в устойчивом финансовом положении, показывая, откуда берутся ее деньги и как они тратятся. 2 Детализация денежного обмена между компанией и внешним миром, а также в течение определенного периода времени, 1 CFS может быть полезна при сравнении с отчетом о прибылях и убытках, особенно когда сумма сообщаемой прибыли или убытка не отражает денежные потоки компании. 4

4

Используемые для сверки отчета о прибылях и убытках с балансовым отчетом, три раздела CFS касаются различных видов деятельности, связанных с денежными средствами: 2

Операционная деятельность

В этом разделе рассматриваются источники и использование денежных средств от ведения бизнеса. и продавать свою продукцию или услуги. К ним могут относиться любые изменения, внесенные в дебиторскую задолженность, амортизацию, товарно-материальные запасы и кредиторскую задолженность, такие как заработная плата, платежи по подоходному налогу, процентные платежи, арендная плата и денежные поступления от продажи продукта или услуги.

Инвестиционная деятельность

В этом разделе подробно описаны источники и использование денежных средств от инвестиций компании в ее долгосрочном будущем. Это включает в себя покупку или продажу актива, кредиты, предоставленные поставщикам или полученные от клиентов, и любые платежи, связанные со слиянием или приобретением. Закупки основных средств, таких как основные средства, также включены в этот раздел.

Закупки основных средств, таких как основные средства, также включены в этот раздел.

Финансовая деятельность

В этом разделе показаны чистые денежные потоки, которые используются для финансирования компании. Финансовая деятельность включает операции, связанные с заемными средствами, собственным капиталом и дивидендами. Изучив этот раздел отчета о движении денежных средств, инвесторы компании могут получить представление о финансовой устойчивости компании и о том, насколько хорошо она управляет структурой своего капитала. 5

Типы финансовой отчетности: Отчет о нераспределенной прибыли

В этом документе показаны изменения в капитале, включая продажу или выкуп акций, выплату дивидендов и изменения, вызванные отчетными прибылями или убытками, в течение определенного отчетного периода.

Также называется отчетом о собственном капитале, отчетом о собственном капитале или отчетом об акционерном капитале, 6 . Это наименее часто используемый финансовый отчет. Формат его отчета может варьироваться, и обычно он включается только в пакет проверенных финансовых отчетов компании. 4

Формат его отчета может варьироваться, и обычно он включается только в пакет проверенных финансовых отчетов компании. 4

Типы финансовой отчетности некоммерческих организаций

Из-за различий между коммерческими и благотворительными организациями финансовые отчеты, используемые в некоммерческих организациях, несколько отличаются от тех, которые используются корпоративными учреждениями. . Некоммерческие организации регистрируют свою финансовую деятельность, используя следующие стандартные документы: 2

Отчет о деятельности

Это аналог отчета о прибылях и убытках коммерческой компании. Он сообщает об изменениях в работе с течением времени, включая пожертвования, гранты, доходы от мероприятий и расходы.

Отчет о финансовом положении

Эквивалент баланса коммерческой организации, этот документ отличается от него прежде всего тем, что некоммерческие организации не имеют акций. Остатки после ликвидации всех активов и погашения обязательств называются «чистыми активами».

Отчет о движении денежных средств

Тесно связан с отчетом о движении денежных средств коммерческой компании. Перечисленные счета, вероятно, будут различаться, но это заявление также разбито на операционную, инвестиционную и финансовую деятельность.

Отчет о функциональных расходах

Этот документ предназначен только для некоммерческих организаций. Он отслеживает расходы по функциям организации, обычно разделенные на административные, программные расходы и расходы на сбор средств. Распространяемый для общественности отчет о функциональных расходах подробно описывает, какая доля общекорпоративных расходов напрямую связана с миссией компании.

Превратите свою страсть к числам в успешную карьеру

Повысьте свой опыт в области бухгалтерского учета и свой авторитет в качестве бизнес-лидера. Будучи студентом школы William & Mary’s Онлайн-программа MAcc , вы можете подготовиться к сдаче экзамена CPA и продвинуться по карьерной лестнице всего за 16 месяцев.