НДС | 1С:Бухгалтерия 8

В «1С:Бухгалтерии 8» учтены требования законодательства, касающиеся налога на добавленную стоимость (НДС). Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемы учета НДС. В процессе текущей работы суммы НДС регистрируются автоматически на основании операций, которые вводятся пользователями в информационную базу. По завершении периода, выполняется ряд регламентных операций. В ходе проведения регламентных операций происходит подготовка отчетности по НДС и осуществляется расчет суммы налога, подлежащей уплате в бюджет. Такой порядок учета НДС в «1С:Бухгалтерии 8» называется полным учетом НДС.

Если организация не осуществляет операции реализации без НДС или по ставке 0%, то она может вести упрощенный учет НДС. При ведении упрощенного учета НДС книга покупок, книга продаж и налоговая декларация по НДС заполняются по факту отражения хозяйственных операций в учете, либо ручных операций. Использование регламентных документов не требуется.

В программе автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (для экспортных операций и сходных случаев) и не облагаемым НДС. Реализована методика раздельного учета сумм НДС, предъявленных поставщиками приобретенных ценностей, в соответствии со ст. 170 НК РФ по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Автоматизирован учет сумм НДС, уплаченных на таможне по импортным операциям, а также сумм НДС, исчисленных при ввозе товаров на территорию РФ с территории государств-членов Евразийского экономического союза (ЕАЭС).

Учтены требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС, способов формирования затрат по строительству (хозяйственный или подрядный способ).

Предусмотрены ситуации, когда организация выступает в качестве налогового агента по уплате НДС. Признак того, что организация является налоговым агентом, устанавливается в договорах с контрагентами-поставщиками.

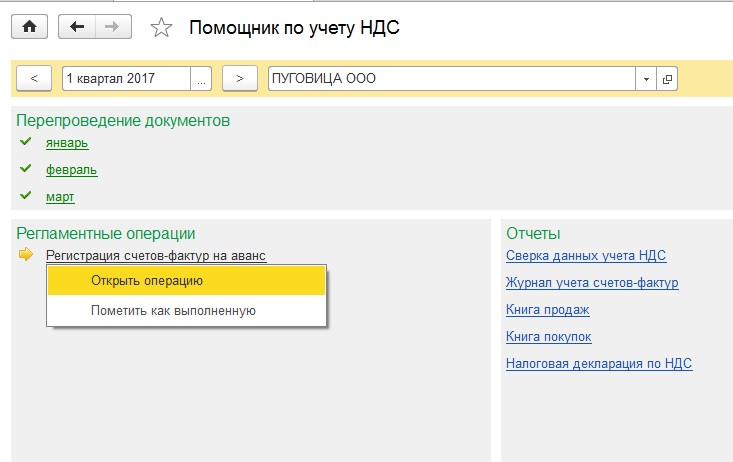

При большом и сложном документообороте на предприятии в конце отчетного периода следует выполнить ряд регламентных операций по учету НДС, которые автоматически обработают данные информационной базы, введенные различными документами. Для выполнения регламентных операций целесообразно использовать «Помощник по учету НДС».

Помощник по учету НДС

«Помощник по учету НДС» упрощает работу, повышает наглядность и контролирует последовательность действий. «1С:Бухгалтерия 8» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги покупок и книги продаж. При формировании книга покупок и книги продаж можно отбирать и группировать данные по контрагентам. Проверку правильности заполнения книги покупок и книги продаж можно выполнить с помощью обработки «Экспресс-проверка ведения учета».

Налоговая декларация по НДС включена в состав регламентированной отчетности и заполняется автоматически по данным учета НДС. В соответствии с положениями 21 главы НК РФ все налогоплательщики НДС (а также определенная часть неплательщиков НДС — налоговых агентов) обязаны отчитываться по НДС в электронной форме через оператора электронного документооборота (ЭДО).

Подготовленную декларацию по НДС можно отправить в налоговый орган прямо из программы «1С:Бухгалтерия 8» с помощью сервиса «1С-Отчетность». Для подключения сервиса обращайтесь к партнерам «1С».

Учет НДС в 1С 8.3 Бухгалтерия 3.0. Способы учета

Загрузка

К списку статей

Учет НДС и отчетность по НДС

25 февраля 2023

Ирина Попова

Методист отдела 1С Scloud

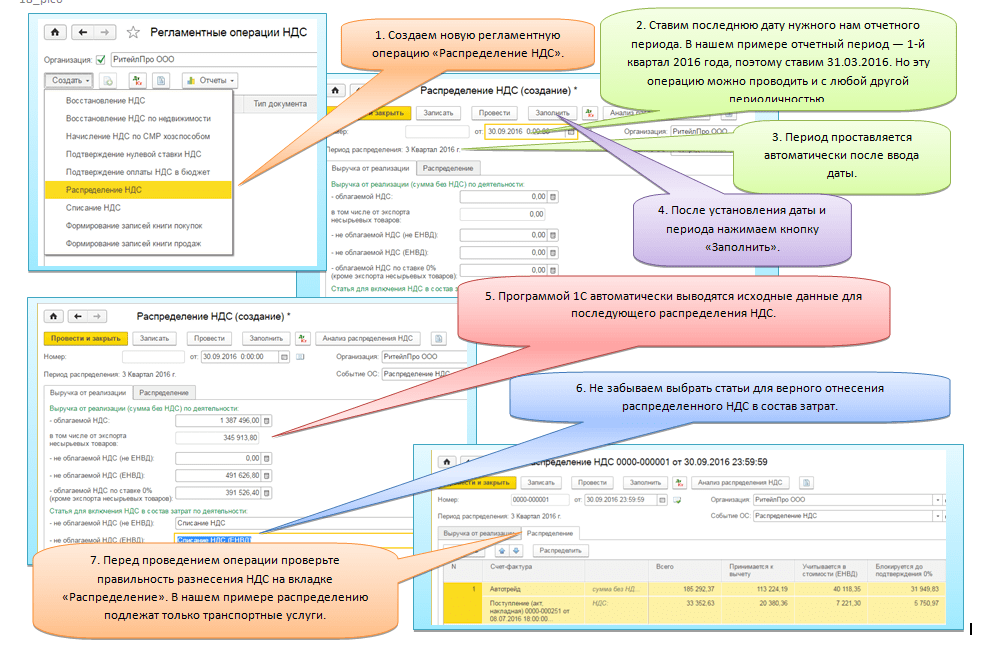

В программе 1С 8.3 Бухгалтерия редакции 3.0 и более поздних версий имеется добавленный в конфигурацию учетный регистр «Раздельный учет НДС» по 19 счету.

Способ учета НДС может быть следующим:

-

Принимается к вычету;

-

Учитывается в стоимости;

-

Блокируется до подтверждения 0%;

-

Распределяется.

Выбор способа учета указывается непосредственно на каждый приходуемый товар в табличной части при оформлении поступления товара или материала. Также имеется возможность указать нужный способ учета НДС по умолчанию на отдельную номенклатурную группу или определенный склад. Сделать это можно в параметрах «Настройка счетов учета номенклатуры». Необходимостью разделенного способа учета является работа организации по экспорту продукции либо при производстве товаров без НДС. Также нужно выполнить определенную настройку в разделе «Учетная политика». Для этого проходим на вкладку меню «Главное» раздел «Организации» и нажимаем ссылку «Учетная политика». В случае уже имеющейся настройки можно внести изменения в нее. Но лучше создать новую, так как учетная политика устанавливается единожды на следующий год. Нажимаем клавишу «Создать» и переходим по ссылке внизу «Настройка налогов и отчетов»:

В случае уже имеющейся настройки можно внести изменения в нее. Но лучше создать новую, так как учетная политика устанавливается единожды на следующий год. Нажимаем клавишу «Создать» и переходим по ссылке внизу «Настройка налогов и отчетов»:

Далее заходим на закладку «НДС»:

Здесь необходимо отметить галочками пункты:

Теперь во всех документах, по которым ведется учет НДС, будет отображаться дополнительная колонка в табличной части с выбором способа учета налога на добавленную стоимость. Для примера создадим документ «Поступление товаров». Все поля заполняются стандартным способом, а в табличную часть добавим несколько товаров и установим разные способы учета НДС.

Проводим поступление и создаем реализацию на частичное количество товаров:

Обратите внимание на ставку НДС в реализации по товару, на который установили способ «Учитывается в стоимости». Теперь рассмотрим отражение этих операции в БУ. Переходим на вкладку меню «Операции» раздел «Регламентные операции по НДС» создаем документ «Распределение НДС». Или же открываем «Помощник по учету НДС», который расположен в этом же разделе:

Теперь рассмотрим отражение этих операции в БУ. Переходим на вкладку меню «Операции» раздел «Регламентные операции по НДС» создаем документ «Распределение НДС». Или же открываем «Помощник по учету НДС», который расположен в этом же разделе:

Указываем период и формируем отчет.

Затем открываем пункт «Распределение НДС» и производим автоматическое заполнение данными через клавишу «Заполнить»:

Для проверки аналитики можно воспользоваться клавишей «Анализ распределения НДС». Здесь отразится вся подробная информация по распределению сумм НДС.

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Формирование декларации по УСН

Отчетность по УСН

14 сентября 2022 г.

Единый налоговый платеж в БП 3.

Общие вопросы по 1С Отчетности

25 февраля 2023 г.

Как провести аванс в Бухгалтерии. Порядок отражения авансов и зачетов в книге покупок и продаж. Коды 01,02,21,22

Учет НДС и отчетность по НДС

20 февраля 2023 г.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость

- является общим налогом , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

- a налог на потребление , потому что в конечном итоге его несет конечный потребитель. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т. е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности.

Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано. - уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами. Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

- Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт. Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская комиссия не обладает компетенцией решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Что такое НДС? Наше руководство по налогу на добавленную стоимость в 2023 году

Обратите внимание, что эта статья предназначена только для образовательных целей и не должна рассматриваться или использоваться как совет по юридическим вопросам, трудоустройству или здоровью и безопасности. Для получения указаний или рекомендаций, относящихся к вашему бизнесу, обратитесь к квалифицированному специалисту.

Ведение собственного бизнеса неизбежно меняет ваше отношение к налогу на добавленную стоимость (НДС). Помимо влияния на бухгалтерский учет компании и денежные потоки, регистрация плательщика НДС имеет множество факторов соответствия, о которых следует знать.

После Brexit законодательство об НДС постоянно меняется. В этом руководстве по НДС мы рассмотрим все, что предприятия должны знать о регистрации НДС и соблюдении требований в этой постоянно меняющейся законодательной среде.

Что такое НДС?

НДС является формой налога на потребление – налог, применяемый к покупкам товаров или услуг и других «налогооблагаемых поставок». Для бизнеса НДС играет важную роль и может взиматься с целого ряда ваших товаров и услуг. У благотворительных организаций будут другие правила, регулирующие их НДС. Но для многих предприятий области, подлежащие налогообложению, включают:

продажа ваших товаров и/или услуг

аренда или ссуда ваших товаров

комиссия

обмена

продажи персонала, напр. питание для персонала

товары для бизнеса, которыми вы пользуетесь лично

продажа коммерческих активов

НДС — это налог, который в конечном счете уплачивается потребителем, и не является налогом на отдельные предприятия. НДС обычно включается в бизнес-счета. POS-системы также можно запрограммировать на добавление НДС к ценам на продукты и совокупный НДС.

В то время как предприятия платят НДС в налоговую и таможенную службу Ее Величества (HMRC), фактическая стоимость уже оплачена покупателем и покрыта покупной ценой приобретенных товаров или услуг. Таким образом, это косвенный налог, но предприятия по-прежнему обязаны сообщать о нем в HMRC.

Что такое порог НДС? Нужно ли регистрировать мой бизнес?

Если оборот вашего бизнеса превышает 85 000 фунтов стерлингов, это порог, при достижении которого вы по закону обязаны зарегистрироваться в качестве плательщика НДС. Это потребует от вас взимать НДС со всех услуг или товаров, предлагаемых вашим бизнесом. Обратите внимание, что вы можете взимать НДС только в том случае, если вы зарегистрированы для этого. Предприятия должны зарегистрироваться для уплаты НДС независимо от того, зарегистрированы они или являются индивидуальными предпринимателями, независимо от того, платят ли они налог на прибыль или нет.

Предприятия с доходом ниже этого порога также могут получить выгоду от регистрации в качестве плательщика НДС. Регистрация НДС позволяет предприятиям возмещать НДС на товары и услуги, приобретенные вашим бизнесом. Это также может сделать ваш малый бизнес более устоявшимся.

Регистрация НДС позволяет предприятиям возмещать НДС на товары и услуги, приобретенные вашим бизнесом. Это также может сделать ваш малый бизнес более устоявшимся.

Какой у меня номер плательщика НДС?

Номера плательщиков НДС компании присваиваются только предприятиям, зарегистрированным для уплаты НДС, и их можно найти в свидетельстве о регистрации плательщика НДС вашей компании. В этом важном документе также будет указано, когда должна быть подана ваша первая декларация по НДС, и дата, с которой ваша компания превысила порог регистрации НДС в Великобритании и, следовательно, стала обязанной зарегистрироваться.

Каковы мои обязательства по НДС?

Как компания, зарегистрированная как плательщик НДС, вы должны взимать НДС со своих товаров или услуг, а также можете требовать возмещения НДС с тех товаров, которые вы приобрели для деловых целей. Предприятия также по закону обязаны предоставлять счет-фактуру с НДС, которая включает налог с продаж при каждой продаже. Единственным исключением из этого являются продажи при личном приеме, когда достаточно получения товара. Тем не менее, предприятия должны по-прежнему предоставлять квитанцию об уплате НДС любому клиенту, который ее запрашивает.

Единственным исключением из этого являются продажи при личном приеме, когда достаточно получения товара. Тем не менее, предприятия должны по-прежнему предоставлять квитанцию об уплате НДС любому клиенту, который ее запрашивает.

НДС, взимаемый вашим бизнесом, рассчитывается на полную стоимость того, что вы продаете. НДС должен применяться к продажам, даже если вы работаете на основе обмена или частичного обмена. Если вы взимаете с клиента плату без учета НДС, цена продажи, которую вы взимаете, все равно будет считаться HMRC с учетом НДС.

Предприятия, зарегистрированные как плательщик НДС, должны сообщать о сумме НДС, которую они начислили или уплатили в HRMC, посредством декларации по НДС, которая обычно заполняется один раз в 3 месяца. Вы должны заполнить это, даже если у вас нет НДС для отчетности.

Завышенные вами суммы НДС покупателю должны быть оплачены HMRC. Если вы заплатили больше НДС, чем взимали с клиентов, эта разница может быть возмещена HMRC.

Какова текущая ставка НДС?

В 2023 году ставки НДС на товары и услуги остаются без изменений. Тарифы следующие:

Тарифы следующие:

| Тариф | % НДС | Подходит для |

|---|---|---|

| Стандартный | 20 | Большинство товаров и услуг |

| Уменьшенный | 5 | Отдельные товары и услуги, включая счета за электроэнергию, переоборудование жилой недвижимости и детские автокресла |

| Ноль | 0 | Товары и услуги с нулевой ставкой детская одежда |

Что не облагается НДС?

Ставка НДС зависит от характера приобретаемых товаров или услуг. Некоторые услуги и товары фактически не облагаются НДС. Как правило, это предметы, которые считаются необходимыми для повседневной жизни. К ним относятся:

образование или обучение

занятия спортом и физическая культура

благотворительный сбор средств

продажа или сдача в аренду коммерческой недвижимости

страховые и финансовые услуги

и почтовые марки

На веб-сайте gov. uk можно точно увидеть, какой уровень НДС относится к какому типу услуг или продуктов.

uk можно точно увидеть, какой уровень НДС относится к какому типу услуг или продуктов.

В чем разница между «нулевой ставкой» и «без НДС»?

Поставки с нулевой ставкой облагаются НДС не в традиционном смысле, а по ставке 0%, что позволяет предприятиям, поставляющим эти товары или услуги, возмещать НДС на свои накладные расходы и затраты. Поставки, освобожденные от НДС, не подлежат возмещению НДС.

Некоторые примеры продуктов с нулевой оценкой включают:

детская одежда

обувь

вода

основные необработанные или сырые продукты

книги и газеты

и продукты периода (по состоянию на 2021 г.)

Основное различие между продуктами с нулевой ставкой НДС и продуктами, освобожденными от НДС, заключается в том, что продукты с нулевой ставкой по-прежнему считаются частью налогооблагаемого дохода компании в налоговой декларации компании, а продукты, освобожденные от НДС, — нет.

Если ваша компания предлагает только товары, не облагаемые НДС, вам не нужно регистрироваться для уплаты НДС.

На что я могу возместить НДС?

Предприятия могут возмещать НДС на товары или услуги, используемые специально для их деятельности. Возврат НДС возможен для таких вещей, как

Поездки персонала

Тарифные планы мобильной связи, используемые для деловых звонков

Транспортные средства, используемые только для бизнеса

Топливо, аксессуары и техническое обслуживание указанных транспортных средств

Счета за коммунальные услуги, если вы ведете домашний бизнес (пропорционально проценту коммунальных услуг, используемых для нужд бизнеса)

Некоторые вещи не подлежат возмещению НДС, в том числе:

Дополнительную информацию о возмещении НДС можно найти на веб-сайте gov.uk.

Изменения в НДС после Brexit

Внутренние правила НДС, влияющие на ваш бизнес, должны остаться прежними после выхода Великобритании из Европейского Союза в 2021 году. Теперь все немного сложнее, если вы регулярно импортируете и экспортируете товары на континент или с него. . Ниже приведены основные изменения в НДС после Brexit.

Теперь все немного сложнее, если вы регулярно импортируете и экспортируете товары на континент или с него. . Ниже приведены основные изменения в НДС после Brexit.

Новые правила в отношении НДС на импорт из ЕС

Великобритания вышла из режима НДС ЕС в начале 2021 года. Это означает, что в отношении налога на добавленную стоимость страны в ЕС теперь рассматриваются так же, как и страны за пределами ЕС. Другими словами, любые товары, поступающие из ЕС и других стран, теперь должны учитывать НДС на импорт, если их стоимость превышает 135 фунтов стерлингов.

Товары облагаются импортным НДС, когда они поступают в свободное обращение, например, когда они проходят через порт Великобритании. Ваша компания может выбрать уплату НДС на импорт на этом этапе, а затем потребовать его возврата от HMRC, используя C79.сертификаты.

В качестве альтернативы теперь вы можете воспользоваться системой «отложенного учета» НДС, введенной правительством в январе 2021 года. Короче говоря, она дает вам возможность учитывать любой импортный НДС, используя вместо этого декларацию по НДС. Это означает, что вам не нужно платить налог, как только ваши товары прибывают в Великобританию, а затем забирать их.

Это означает, что вам не нужно платить налог, как только ваши товары прибывают в Великобританию, а затем забирать их.

Если ваша компания импортирует товары из ЕС стоимостью менее 135 фунтов стерлингов, вы должны декларировать налог на добавленную стоимость в следующей декларации по НДС, используя процедуру обратного начисления.

Реформы экспортного НДС ЕС

Если ваша компания отправляет товары через Ла-Манш, вам необходимо знать правила ЕС об экспортном НДС, вступившие в силу в январе 2021 года. за пределами ЕС ваш экспорт в Европу будет облагаться нулевой ставкой НДС Великобритании — с применением ставки 0%. Это означает, что вы не будете платить налог на добавленную стоимость в Великобритании на свои товары, хотя они все равно должны быть включены в ваш учет НДС.

Важно отметить, что если вы отправляете товары напрямую потребителям на континенте, вам необходимо выяснить, требуется ли регистрация НДС в ЕС в странах, которые вы обслуживаете.

Почему торговые правила Северной Ирландии отличаются

Соглашение о Brexit, согласованное между Великобританией и ЕС, предоставило Северной Ирландии особый торговый статус. Цель состояла в том, чтобы избежать жесткой таможенной границы на острове Ирландия. Это может быть важным фактором при планировании НДС, дополнительную информацию можно получить на официальном правительственном веб-сайте.

Цель состояла в том, чтобы избежать жесткой таможенной границы на острове Ирландия. Это может быть важным фактором при планировании НДС, дополнительную информацию можно получить на официальном правительственном веб-сайте.

Square Invoices

Создан для экономии времени и более быстрой оплаты.

Подробнее

Новые изменения по НДС в 2023 году

В постоянно меняющемся ландшафте налогового законодательства после Brexit 2023 год принесет несколько новых изменений в британское законодательство об НДС.

Изменения в НДС в 2023 году включают:

Балльная система штрафов

Периоды НДС, которые начинаются после 1 января 2023 года, будут подлежать новому режиму штрафов, который заменит предыдущий режим надбавок по умолчанию, применявшийся к просроченным декларациям и платежам по НДС. В новой схеме будет использоваться балльная система, при которой баллы начисляются за несвоевременную подачу документов, а фиксированный штраф в размере 200 фунтов стерлингов меняется, когда компании набирают 4 балла.

Штрафы за просроченные платежи будут рассчитываться по ставке 2% от невыплаченного НДС, если платежи просрочены более чем на 15 дней, с ежедневной ставкой 4%, применимой к платежам, просроченным более 30 дней.

Однако, чтобы помочь предприятиям адаптироваться к этой новой системе, HMRC заявила, что с предприятий не будет взиматься 15-30-дневный штраф за просроченные платежи в течение 2023 года, если платежи не задерживаются более чем на 30 дней.

Проценты за просроченные платежи

Проценты теперь будут начисляться за просроченные платежи со дня просрочки платежа до дня полной выплаты непогашенного остатка. Это рассчитывается по базовой ставке Банка Англии плюс 2,5%.

Изменения в опции налоговых процессов

С 1 февраля 2023 года были внесены новые изменения в опцию НДС в налоговых процессах. Поэтому с этой даты HMRC прекратила выдачу писем-уведомлений об опционе на налогообложение (OTT) в ответ на представленные материалы. HMRC также прекратила обработку запросов на подтверждение существования OTT. Есть некоторые ограниченные обстоятельства, когда это не будет применяться, в первую очередь, если дата вступления в силу опциона наступила более 6 лет назад.

Есть некоторые ограниченные обстоятельства, когда это не будет применяться, в первую очередь, если дата вступления в силу опциона наступила более 6 лет назад.

Эти изменения призваны повысить ответственность компаний за предоставление точной информации об их OTT-позиции.

HMRC также пересмотрела свое руководство для автомобильных предприятий в отношении схемы наценки на бывшие в употреблении автомобили, купленные в Великобритании и проданные в Северную Ирландию и ЕС.

С 1 мая 2023 года действует новая схема оплаты подержанных автомобилей.

НДС будет взиматься с полной продажной цены, но предприятия смогут требовать уплаты НДС, если они:

созданы и зарегистрированы в качестве плательщика НДС в Великобритании

купить подходящий подержанный автомобиль в Великобритании

перевозить указанное транспортное средство с намерением продать в Северной Ирландии или ЕС

Сохранение законов ЕС прекращается в декабре

Наконец, законодательство об НДС и другие производные законы ЕС будут отменены в соответствии с текущей формулировкой законопроекта о сохранении закона ЕС (отзыв и реформа).