Документ «Возврат материалов из эксплуатации»

Документ предназначен для отражения в учете операций возврата из эксплуатации специальной одежды, специальной оснастки и инвентаря.

Важно! Возврат из эксплуатации нельзя оформлять в том же месяце, в котором была оформлена передача в эксплуатацию. В противном случае стоимость возврата таких материалов будет рассчитана неверно.

При вводе документа в шапке необходимо указать следующие реквизиты:

- Склад. Место хранения, на который возвращается из эксплуатации спецодежда, спецоснастка или инвентарь. Значение реквизита выбирается из справочника «Склады». Реквизит является обязательным для заполнения.

Подразделение. Подразделение, из которого возвращается из эксплуатации спецодежда, спецоснастка или инвентарь. Значение реквизита выбирается из справочника «Подразделения». Реквизит является обязательным для заполнения.

Подразделение организации. Подразделение организации, из которого возвращается из эксплуатацию спецодежда, спецоснастка или инвентарь. Значение реквизита выбирается из справочника «Подразделения организаций». Реквизит является обязательным для заполнения.

В табличной части необходимо указать список материалов и количество, возвращаемое на склад. При этом заполняются следующие реквизиты:

Материал. Возвращаемая из эксплуатации спецодежда, спецоснастка или инвентарь. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения.

Характеристика материала. Характеристика спецодежды, спецоснастки или инвентаря, если для данного материала ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

Серия материала. Серия спецодежды, спецоснастки или инвентаря, если для данного материала ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

Качество. Качество возвращаемой спецодежды, спецоснастки или инвентаря. Значение реквизита выбирается из справочника «Качество».

Мест. Количество мест возвращаемой спецодежды, спецоснастки или инвентаря.

Единица мест. Единица измерения количества мест возвращаемой спецодежды, спецоснастки или инвентаря.

Количество. Количество возвращаемой спецодежды, спецоснастки или инвентаря. Значение реквизита заполняется автоматически при указании количества мест.

Единица. Единица измерения возвращаемой спецодежды, спецоснастки или инвентаря.

Работник. Физическое лицо, от которого возвращается спецодежда, спецоснастка или инвентарь. Значение реквизита выбирается из справочника «Физические лица» и является обязательным для заполнения.

Назначение использования. Назначение использования спецодежды, спецоснастки или инвентаря в эксплуатации. Значение реквизита выбирается из справочника «Назначения использования» и является обязательным для заполнения.

Тип стоимости. Тип стоимости возвращаемой спецодежды, спецоснастки или инвентаря. Можно выбрать следующие значения:

Рассчитывается — стоимость возврата будет рассчитана в конце месяца при проведении регламентного документа «Погашение стоимости».

Фиксированная — цена и стоимость возврата задается в документе.

Если выбран тип стоимости «Фиксированная», то дополнительно указываются:

Цена. Цена возврата.

Сумма. Сумма возврата в валюте управленческого учета.

Сумма (регл). Сумма возврата в валюте регламентированного учета. Значение реквизита рассчитывается автоматически при изменении суммы в валюте упр. учета.

Для целей бухгалтерского и налогового учета материалов в эксплуатации указываются:

Счет учета (БУ). Счет бухгалтерского учета спецодежды, спецоснастки или инвентаря на складе (например, 10.10 или 10.09). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций».

Счет учета (НУ). Счет налогового учета спецодежды, спецоснастки или инвентаря на складе. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ».

Счет передачи (БУ). Счет бухгалтерского учета спецодежды, спецоснастки или инвентаря в эксплуатации (например, 10.11). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций».

Счет передачи (НУ). Счет налогового учета спецодежды, спецоснастки или инвентаря в эксплуатации. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ».

Особенности проведения документа

По табличной части формируются движения расход по регистру накопления «Материалы в эксплуатации».

Формируются движения приход регистров накопления «Товары на складах», «Товары организаций», «Партии товаров на складах» по управленческому, бухгалтерскому и налоговому учету.

В бухгалтерском учете формируется проводка: Дт счета учета (например, 10.10) — Кт счета передачи (например, 10.11).

1csoft.com

Документ «Возврат материалов из эксплуатации»

Производство ® Возврат материалов из эксплуатации

Документ предназначен для отражения операций возврата из эксплуатации специальной одежды, специальной оснастки, инвентаря и хозяйственных принадлежностей. Документ можно вводить на основании документа Передача материалов в эксплуатацию.

Примечание

Если стоимость спецодежды была полностью погашена при передаче материалов в эксплуатацию, то возврат спецодежды нужно отражать документом Оприходование товаров.

При вводе документа в шапке обязательно нужно указать Местонахождение — производственное подразделение организации, из которого спецодежда, спецоснастка, инвентарь и хозяйственные принадлежности возвращаются из эксплуатации.

Табличная часть документа содержит закладки: Спецодежда, Спецоснастка. Закладки заполняются в зависимости от возвращаемого материала. На закладке необходимо указать список материалов и количество, возвращаемое из эксплуатации. Список можно автоматически заполнить по остаткам материалов в эксплуатации, используя кнопку Заполнить.

Документ, по которому спецодежда, спецоснастка, инвентарь и хозяйственные принадлежности были переданы в эксплуатацию нужно указать в поле Партия материалов в эксплуатации.

Физическое лицо, которое возвращает спецодежду, нужно указать в поле Физическое лицо

на закладке Спецодежда.Счет учета материала на складе указывается в поле Счет учета. Счет учета материала в эксплуатации заполняется в поле Счет передачи. Значение выбирается из плана счетов бухгалтерского учета или заполняется автоматически при выборе материала на основании данных регистра сведений Счета учета номенклатуры.

Примечание

При упрощенной системе налогообложения в поле Расходы (НУ) нужно указать, были ли отнесены возвращаемые материалы к принимаемым расходам в момент передачи в эксплуатацию.

1csoft.com

Бухгалтерия 8 с нуля. 100 уроков для начинающих

Урок № 69. Возврат спецодежды, спецоснастки и инвентаря из эксплуатации

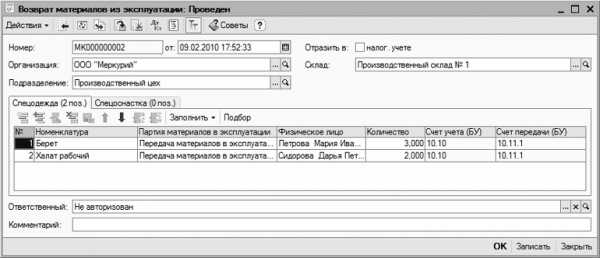

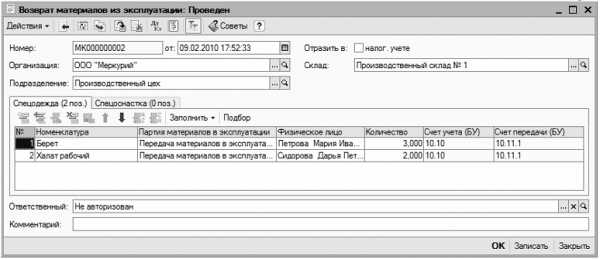

Переданные в эксплуатацию ценности могут возвращаться обратно на склад, с которого они ранее были выданы. Для отражения в учете этой операции в программе «1С:Бухгалтерия 8» предназначен документ, который называется «Возврат материалов из эксплуатации». Переход к работе с этим документом осуществляется с помощью команды главного меню Производство | Возврат материалов из эксплуатации, при активизации которой на экране отображается окно (рис. 9.19).

Рис. 9.19. Документы на возврат ценностей из эксплуатации

На рисунке представлены два документа, причем по учету проведен только второй из них (на это указывает соответствующий символ в крайней левой колонке). Окно списка документов «Возврат материалов из эксплуатации» выглядит стандартно, поэтому на нем останавливаться не будем, а перейдем к рассмотрению окна ввода и редактирования, которое показано на рис. 9.20.

Рис. 9.20. Ввод и редактирование документа «Возврат материалов из эксплуатации» Вверху окна, кроме традиционных параметров (номер, дата, организация, признак отражения в налоговом учете), нужно в полях Склад и Подразделение указать, соответственно, наименование склада, на который приходуются возвращаемые по документу ценности, и название структурного подразделения предприятия, куда они ранее были переданы в эксплуатацию (и, соответственно, откуда должны быть списаны). Эти поля заполняются одинаково путем выбора требуемого значения в соответствующем справочнике, который вызывается нажатием кнопки выбора или с помощью клавиши <F4>.

Рис. 9.20. Ввод и редактирование документа «Возврат материалов из эксплуатации» Вверху окна, кроме традиционных параметров (номер, дата, организация, признак отражения в налоговом учете), нужно в полях Склад и Подразделение указать, соответственно, наименование склада, на который приходуются возвращаемые по документу ценности, и название структурного подразделения предприятия, куда они ранее были переданы в эксплуатацию (и, соответственно, откуда должны быть списаны). Эти поля заполняются одинаково путем выбора требуемого значения в соответствующем справочнике, который вызывается нажатием кнопки выбора или с помощью клавиши <F4>.Центральная часть окна редактирования состоит из двух вкладок: Спецодежда и Спецоснастка. Очевидно, что каждая из них предназначена для оформления возврата из эксплуатации соответствующего вида ценностей.

Заполнять вкладки можно как вручную, так и автоматически. Для ручного добавления в список новой позиции нужно в инструментальной панели вкладки нажать кнопку Добавить или клавишу <Insert>, затем в поле Номенклатура нажать кнопку выбора и в открывшемся окне справочника номенклатуры выбрать передаваемую ценность. Далее в соответствующих полях указывается количество возвращаемой ценности, счета учета, физическое лицо, которое их возвращает и др.

В поле Партия материалов в эксплуатации можно указать либо партию материалов в эксплуатации (если их передача осуществлялась вручную), либо документ на передачу в эксплуатацию возвращаемых ценностей.

Для автоматического заполнения табличной части необходимо в инструментальной панели нажать кнопку Заполнить и в открывшемся меню выбрать команду По остаткам. В результате будет сформирован список возвращаемых ценностей на основании их текущих остатков в эксплуатации. Поделитесь на страничке Следующая глава >it.wikireading.ru

| AlexYa | Поставил бухгалтер задачу. Был инветарь, который передали в эксплуатацию, погашая одновременно стоимость. Спасибо за конструктивные советы. | ||

| neo_matrix_123 | |||

| HeKrendel | А если подумать, затраты на инвентарь вы уже приняли для зачета в налог на прибыль, так что ща принимайте его по 0, и получайте полную прибыль | ||

| HeKrendel | (1) С точки зрения оптимизации налогооблажения- это правильно | ||

| viktor_vv | А вот это вдруг откуда берется, краснота на 10.1? Явно не из-за нулевого возврата. а в регитсре партии товаров на складах Бух хрень какая-то. «Если же возвращать с 0 стоимостью на 10.1 и потом продавать с него, то уже «краснота» на 10.1″ | ||

| viktor_vv | (1) И многие при вводе в эксплуатацию погашают стоимость, чтобы гемороя с временными разницами не иметь. | ||

| neo_matrix_123 | (3) (4) вопрос не в налогах. вопрос в том, ошибка это при вводе в эксплуатацию или косяк. косяки в партиях в эксплуатации при возвратах или списании как раз и вылезают и связаны с некорректным расчетом сумм. это последствия нарушения цепочек передач в эксплуатацию и «движений между ФЛ в эксплуатации», в том числе в разрезе подразделений и способов, а также если влезли в назначение использования и изменили в нем способ или срок без перепроведения документов. вопрос в чем причина в данном случае | ||

| AlexYa | Спасибо (3) (5) (6)Инвентарь возможно погасить сразу при вводе в эксплуатацию. В обычной организации не приходится «списанный» стол продавать или швабру. Если нужно принять инвентарь из эксплуатации на склад, мы кладем с 10.11 на 10.1. Т.е. нужна промежуточная операция, которая сторнирует погашение инвентаря перед возвратом из эксплуатации. | ||

| Джинн | (7) > При этом продаем не за 0, и эта сумма идет уже в минус на 10.1 — что за бред сивой кобылы? Какое в попу отношение стоимость реализации имеет к себестоимости? | ||

| viktor_vv | (8) + 1, чего-то да, не обратил внимания что ТС связывает стоимость реализации и себестоимость. | ||

| AlexYa | (8) Добрый лень, добрый человек. Спасибо на добром слове. Если инвентарь из эксплуатации возвращаем на склад, на каком счете его учитываем? | ||

| viktor_vv | (10) Напиши проводки , котрые будут при реализации и суммы этих проводок ? | ||

| viktor_vv | (11) + по твоему мнению. | ||

| Джинн | (10) Чем Вам 10.10 не нравится? Возврат материалов формирует Д10.10 К10.11 с количеством без суммы. РТиУ Д91.02 К 10.10 в количестве без суммы. Ну и обычные проводки по реализации и НДС. | ||

| AlexYa | Случилось чудо :)Бух ещё раз перепровел возврат и реализацию и у неё «вдруг» перестала списываться сумма при реализации с 10 счета. Впрочем, товар не последний. Ещё может всплыть эта проблемка. Тогда отпишусь, в чем было дело. Сейчас 10.11-10.1 и 10.1-90.02.1 идут с количеством без суммы. | ||

| Джинн | (14) Так и должно быть. Только 10.01 здесь сомнительный. На сумму правда это не влияет — вопрос эстетический. | ||

| AlexYa | (13) Задам буху этот вопрос завтра. Документ «Возврат материалов из эксплуатации»Видимо, вернула на тот счет, с которого товар ушел в эксплуатацию. Там бухи часто меняются. Следующий действует по армейскому принципу: каким пост принял, таки и сдал. | ||

| Serg_1960 | Не знаю поможет ли автору «Продажа списанного с баланса имущества»http://www.glavbukh.ru/hl/125329-prodaja-spisannogo-s-balansa-imushchestva PS: страничка часто блокируется требованием зарегистрироваться — просто обновите страницу. | ||

| AlexYa | (17) спасибо за ссылку. Обошел поиском в Гугле и чтением сохраненной копии 😉 | ||

| HeKrendel | (15) 10.11 скорее | ||

| neo_matrix_123 | (19) не путайте ТС. 10.11 это учет тмц в эксплуатации. в (15) речь идет про проводку возврата. не совсем красиво применять 10.01. | ||

| HeKrendel | Разницы, между 10.1, 10.2 и тп. вообще никакой | ||

| shuhard | (21) а как же 10.7 ? | ||

| HeKrendel | (22) Ты про товары переданные?хз, можно ли напрямую кинуть на передачу, скорее всего сначала вернуть надо | ||

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в момент оприходования материалов | |||

60, 76 | Приняты к учету материалы, поступившие от поставщика | ||

60, 76 | Учтен (начислен) НДС по приобретенным материалам | ||

68 субсчет «Расчеты по НДС» | Принят к вычету из бюджета НДС по оприходованным материалам | ||

Бухгалтерские проводки при оплате материалов продавцу | |||

60, 76 | 50, 51 | Оплачена поставщику организацией-покупателем задолженность по приобретенным у него материалам | |

Бухгалтерские проводки на момент возврата (отгрузки) материалов поставщику | |||

62, 76 | Отражен возврат материалов поставщику | ||

68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации материалов | ||

Списана фактическая себестоимость возвращенных материалов, по которым была признана выручка на прочие расходы | |||

Бухгалтерские проводки при оплате материалов, возвращенных поставщику | |||

50, 51 | 62, 76 | Получены денежные средства за материал, возвращенный покупателем | |

Отражение в бухгалтерском учете организации – бывшего продавца возврата материалов (с НДС) как второго договора поставки.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки на момент передачи (отгрузки) материалов покупателю | |||

62, 76 | Отражена (начислена) продажная стоимость материалов с учетом всех налогов в составе прочих доходов. Продажная стоимость реализованных (проданных) материалов отнесена на увеличение дебиторской задолженности покупателя | ||

68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации материалов | ||

Списана фактическая себестоимость реализованных материалов, по которым была признана выручка на прочие расходы | |||

Бухгалтерские проводки при оплате материалов | |||

50, 51 | 62, 76 | Оплачена покупателем организации-продавцу задолженность по проданным ему материалам | |

Бухгалтерские проводки в момент оприходования возвращенных материалов | |||

60, 76 | Приняты к учету материалы, возвращенные покупателем | ||

60, 76 | Учтен (начислен) НДС по приобретенным материалам | ||

68 субсчет «Расчеты по НДС» | Принят к вычету из бюджета НДС, по оприходованным материалам | ||

Бухгалтерские проводки при оплате возвращенных материалов | |||

60, 76 | 50, 51 | Перечислены денежные средства за материал, возвращенный покупателем | |

УПП. Возврат материалов из эксплуатации после погашения стоимости

| Я |

Был инветарь, который передали в эксплуатацию, погашая одновременно стоимость.

Т.е. инвентарь количественно был, а стоимость его = 0

Теперь в связи с закрытием копании, всё распродают. В том числе и указанный инвентарь.

Но его стоимоть = 0 Если в документе «Возврат материалов из эксплуатации» указать фиксированную стоимость (расчетная 0), то возникает в ОСВ минус по10.11 Если же возвращать с 0 стоимостью на 10.1 и потом продавать с него, то уже «краснота» на 10.1Каким образом подготовить инвентарь к продаже, чтобы появилась у него стоимость?

Документ Оприходование не желателен. Корректировка регистров — аналогично. Товаров — несколько десятков наименований, всё, что есть на складе.

Спасибо за конструктивные советы.

(0) стандартный возврат из эксплуатации на склад только по остаточной стоимости. если погашено — значит по нулевой. вопрос -зачем сразу погасили при вводе в эксплуатацию и как давно это случилось. и какую остаточную стоимость бух желает вместо нулевой по-факту. возможно все

А если подумать, затраты на инвентарь вы уже приняли для зачета в налог на прибыль, так что ща принимайте его по 0, и получайте полную прибыль

(1) С точки зрения оптимизации налогооблажения- это правильно

А вот это вдруг откуда берется, краснота на 10.1? Явно не из-за нулевого возврата. а в регитсре партии товаров на складах Бух хрень какая-то.

«Если же возвращать с 0 стоимостью на 10.1 и потом продавать с него, то уже «краснота» на 10.1″

(1) И многие при вводе в эксплуатацию погашают стоимость, чтобы гемороя с временными разницами не иметь.

(3) (4) вопрос не в налогах. вопрос в том, ошибка это при вводе в эксплуатацию или косяк. косяки в партиях в эксплуатации при возвратах или списании как раз и вылезают и связаны с некорректным расчетом сумм. это последствия нарушения цепочек передач в эксплуатацию и «движений между ФЛ в эксплуатации», в том числе в разрезе подразделений и способов, а также если влезли в назначение использования и изменили в нем способ или срок без перепроведения документов. вопрос в чем причина в данном случае

В обычной организации не приходится «списанный» стол продавать или швабру.

Если нужно принять инвентарь из эксплуатации на склад, мы кладем с 10.11 на 10.1.

Вариант 1. Только количество. При продаже будет списание с 10.1. При этом продаем не за 0, и эта сумма идет уже в минус на 10.1

Вариант 2.

Возврат из эксплуатации

Указываем при возврате сумму. Тогда на 10.1 + при возврате и — при продаже. Всё закрыто.

НО на 10.11 останется висеть указанная при возврате сумма.

Т.е. нужна промежуточная операция, которая сторнирует погашение инвентаря перед возвратом из эксплуатации.

(7) > При этом продаем не за 0, и эта сумма идет уже в

iiotconf.ru

Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

Как передать, списать или вернуть спецоснастку в 1С Бухгалтерия 8.3?

Спецоснастка — специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала?

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Передача спецоснастки в эксплуатацию

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически

- наименование – произвольное

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

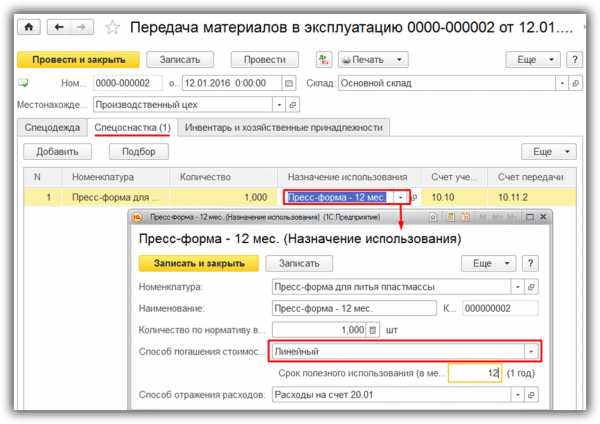

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

Возврат спецоснастки из эксплуатации в 1С 8.3

Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

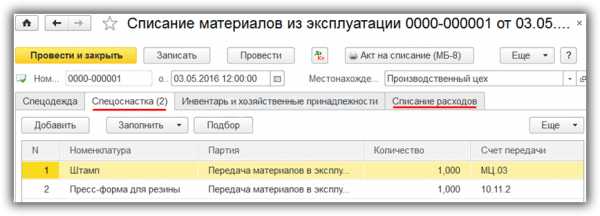

Списание спецоснастки из эксплуатации

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

По материалам: programmist1s.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

1С Бухгалтерия — Урок № 69. Возврат спецодежды, спецоснастки и инвентаря из эксплуатации.

Урок № 69. Возврат спецодежды, спецоснастки и инвентаря из эксплуатации.Переданные в эксплуатацию ценности могут возвращаться обратно на склад, с которого они ранее были выданы. Для отражения в учете этой операции в программе «1С:Бухгалтерия 8» предназначен документ, который называется «Возврат материалов из эксплуатации». Переход к работе с этим документом осуществляется с помощью команды главного меню Производство | Возврат материалов из эксплуатации, при активизации которой на экране отображается:

Документы на возврат ценностей из эксплуатации

На рисунке представлены два документа, причем по учету проведен только второй из них (на это указывает соответствующий символ в крайней левой колонке). Окно списка документов «Возврат материалов из эксплуатации» выглядит стандартно, поэтому на нем останавливаться не будем, а перейдем к рассмотрению окна ввода и редактирования:

Ввод и редактирование документа «Возврат материалов из эксплуатации»

Вверху окна, кроме традиционных параметров (номер, дата, организация, признак отражения в налоговом учете), нужно в полях Склад и Подразделение указать, соответственно, наименование склада, на который приходуются возвращаемые по документу ценности, и название структурного подразделения предприятия, куда они ранее были переданы в эксплуатацию (и, соответственно, откуда должны быть списаны). Эти поля заполняются одинаково путем выбора требуемого значения в соответствующем справочнике, который вызывается нажатием кнопки выбора или с помощью клавиши . Центральная часть окна редактирования состоит из двух вкладок: Спецодежда и Спецоснастка. Очевидно, что каждая из них предназначена для оформления возврата из эксплуатации соответствующего вида ценностей.

Заполнять вкладки можно как вручную, так и автоматически. Для ручного добавления в список новой позиции нужно в инструментальной панели вкладки нажать кнопку Добавить или клавишу <Insert>, затем в поле Номенклатура нажать кнопку выбора и в открывшемся окне справочника номенклатуры выбрать передаваемую ценность. Далее в соответствующих полях указывается количество возвращаемой ценности, счета учета, физическое лицо, которое их возвращает и др.

В поле Партия материалов в эксплуатации можно указать либо партию материалов в эксплуатации (если их передача осуществлялась вручную), либо документ на передачу в эксплуатацию возвращаемых ценностей.

Для автоматического заполнения табличной части необходимо в инструментальной панели нажать кнопку Заполнить и в открывшемся меню выбрать команду По остаткам. В результате будет сформирован список возвращаемых ценностей на основании их текущих остатков в эксплуатации.

Важно

Перед автоматическим заполнением табличной части необходимо записать документ, в противном случае операция выполнена не будет.

Вы можете посмотреть результат проведения документа, для этого в окне редактирования нужно выполнить команду Действия | Результат проведения.

Урок № 70. Списание спецодежды, спецоснастки и инвентаря

1cbugalteriay.ucoz.ru

Алексей Гладкий — 1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих

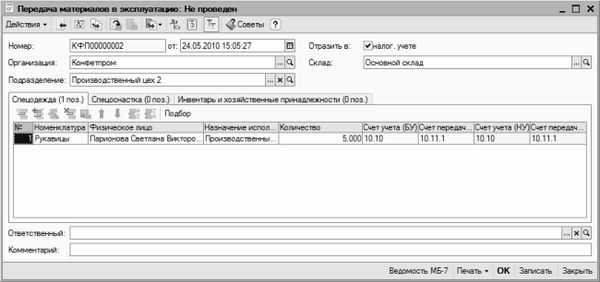

Рис. 11.16. Оформление передачи ценностей в эксплуатацию

Прежде всего следует в полях Склад и Подразделение указать соответственно наименование склада, с которого списываются ценности по документу, и название структурного подразделения предприятия, куда они передаются в эксплуатацию.

Для формирования спецификации документа предназначены вкладки Спецодежда (ее содержимое показано на рис. 11.16), Спецоснастка и Инвентарь и хозяйственные принадлежности. Каждая из них предназначена для оформления передачи в эксплуатацию соответствующего вида ценностей. Алгоритм действий одинаков на всех вкладках: после добавления в список позиции нужно в поле Номенклатура вызвать соответствующий справочник и выбрать передаваемую ценность. Далее указывается количество ценности в установленных для нее единицах измерения, счета учета, физическое лицо, которому передаются ценности (только для спецодежды и инвентаря), и прочие параметры.

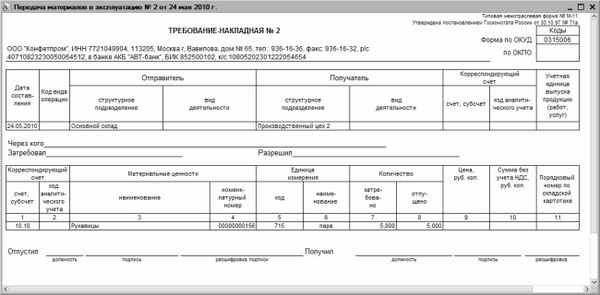

Печатная форма документа может быть создана в виде ведомости по форме МБ-7 либо требования-накладной по форме М-11. На рис. 11.17 показана требование-накладная по форме М-11.

Рис. 11.17. Требование-накладная по форме М-11

Чтобы просмотреть результат проведения документа по учету, выполните в окне редактирования команду Действия ▶ Результат проведения. В результате откроется журнал бухгалтерских проводок с автоматически примененным фильтром по текущему документу.

Возврат ценностей из эксплуатации

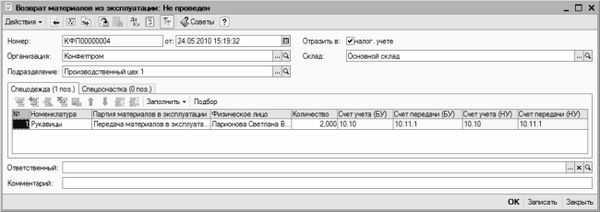

С помощью документа Возврат материалов из эксплуатации в конфигурации оформляется процедура возврата ценностей из производства обратно на склад. Переход к работе с этим документом осуществляется с помощью команды главного меню Производство ▶ Возврат материалов из эксплуатации, при активизации которой на экране отображается окно списка (рис. 11.18).

Рис. 11.18. Список документов на возврат ценностей из эксплуатации на склад

Данное окно имеет типичный и хорошо знакомый нам вид, поэтому на нем останавливаться мы не будем, а перейдем к рассмотрению интерфейса редактирования, которое показано на рис. 11.19.

Рис. 11.19. Формирование документа на возврат ценностей из эксплуатации на склад

Вначале в полях Склад и Подразделение введите соответственно наименование склада, на который будут оприходованы ценности, и название подразделения, куда которое их возвращает.

Для формирования спецификации документа предназначены вкладки Спецодежда (ее содержимое показано на рис. 11.20) и Спецоснастка. Как нетрудно догадаться, каждая из них предназначена для оформления возврата из эксплуатации соответствующего вида ценностей.

Заполнять вкладки можно как вручную, так и автоматически. Для ручного добавления в список новой позиции нужно в инструментальной панели вкладки нажать кнопку Добавить или клавишу Insert, затем в поле Номенклатура нажать кнопку выбора и в открывшемся окне справочника номенклатуры выбрать передаваемую ценность. Далее в соответствующих полях указывается количество возвращаемой ценности, счета учета, физическое лицо, которое их возвращает, и др.

В поле Партия материалов в эксплуатации можно указать либо партию материалов в эксплуатации (если их передача осуществлялась вручную), либо документ, по которому эти ценности ранее были переданы в эксплуатацию.

Для автоматического заполнения табличной части необходимо в инструментальной панели нажать кнопку Заполнить, и в открывшемся меню выбрать команду По остаткам. В результате программа составит перечень возвращаемых ценностей на основании данных о том, сколько их оставалось в эксплуатации.

Вы можете просмотреть результат проведения документа – для этого в окне редактирования нужно выполнить команду Действия ▶ Результат проведения.

Списание ценностей после износа или истечения срока службы

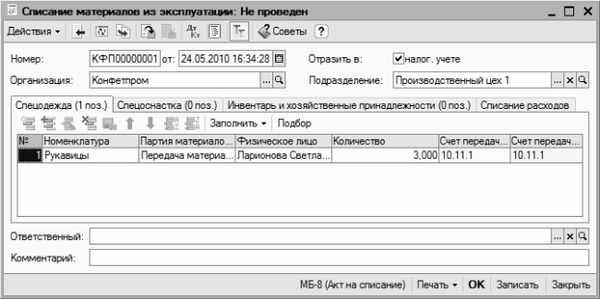

Рано или поздно наступает момент, когда переданные в эксплуатацию ценности нужно будет списать – по причине полного износа или истечения срока службы. Для списания спецодежды, спецоснастки и инвентаря в конфигурации предусмотрен документ Списание материалов из эксплуатации.

Переход в режим списания ценностей осуществляется с помощью команды главного меню Производство ▶ Списание материалов из эксплуатации, или соответствующей ссылки панели функций. В любом случае открывается окно, которое показано на рис. 11.20.

Рис. 11.20. Документы на списание спецодежды, спецоснастки и инвентаря

Все сохраненные в конфигурации документы на списание ценностей автоматически попадают в этот список. Чтобы оформить списание ценностей, выполните в данном окне команду Действия ▶ Добавить, а если необходимо откорректировать сохраненный ранее документ – дважды щелкните на нем мышью. Ввод и редактирование документа на списание осуществляется в окне, которое показано на рис. 11.21.

Рис. 11.21. Оформление документа на списание ценностей

В данном окне в поле Подразделение нужно указать название подразделения (цеха), в котором числятся на учете списываемые ценности. Если нужно провести списание по налоговому учету, включите параметр Отразить в налог. учете. Что касается номера и даты документа, а также названия организации, то эти параметры заполняются в обычном порядке.

Остальные действия выполняются на вкладках Спецодежда (ее содержимое показано на рис. 11.21), Спецоснастка, Инвентарь и хозяйственные принадлежности и Списание расходов, причем первые три вкладки предназначены для оформления списания соответственно спецодежды, спецоснастки и инвентаря.

Формировать спецификацию документа можно как в ручном, так и в автоматическом режиме. В первом случае нажмите клавишу Insert, затем в поле Номенклатура из соответствующего справочника выберите списываемую ценность, после этого укажите ее количество, счет учета, а также ФИО лица, на котором числилась ценность. В поле Партия материалов в эксплуатации можно указать либо партию материалов в эксплуатации (если их передача осуществлялась вручную), либо документ на передачу в эксплуатацию списываемых ценностей.

Однако намного удобнее заполнять спецификацию в автоматическом режиме. Для этого нажмите кнопку Заполнить, и в открывшемся меню выберите команду По остаткам или По остаткам с истекшим сроком. В первом случае программа составит перечень списываемых ценностей на основании их текущих остатков в эксплуатации, во втором – на основании текущих остатков ценностей с истекшим полезным сроком использования.

ПРИМЕЧАНИЕ

Перед тем как заполнять спецификацию в автоматическом режиме, сохраните документ с помощью кнопки Записать.

На вкладке Списание расходов в поле Способ списания из раскрывающегося списка указывается способ списания расходов – По назначению использования или В дебет счета, указанного в документе. При выборе второго варианта на вкладке появляется поле Счет (БУ), в котором нужно указать счет для списания.

Чтобы посмотреть, как отразилось проведение документа в учете, выполните команду Действия ▶ Результат проведения документа. В результате откроется журнал проводок с фильтром по текущему документу.

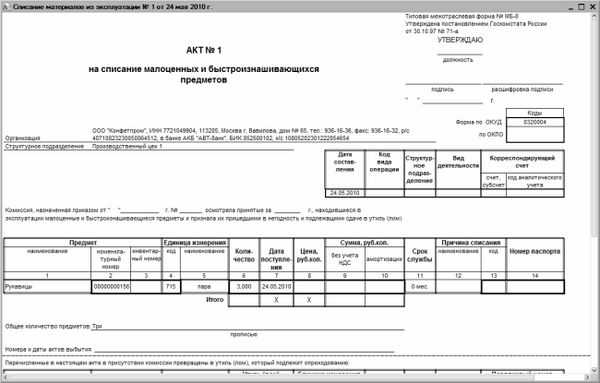

В программе реализована возможность печати акта на списание по форме МБ-8. Для этого нажмите внизу окна кнопку МБ-8 (Акт на списание). Печатная форма документа показана на рис. 11.22.

Рис. 11.22. Акт на списание по форме МБ-8

Чтобы распечатать документ, выполните в главном меню программы команду Файл ▶ Печать или нажмите комбинацию клавиш Ctrl+P.

profilib.org