В производство отпущены материалы… (проводка). Учет выбытия материалов. Бухгалтерские проводки

Большинство всех существующих предприятий не обходится в своей деятельности без материально-производственных запасов (МПЗ), использующихся для производства продукции, предоставления услуг или выполнения работ. Поскольку МПЗ являются наиболее ликвидными активами предприятия, крайне важен правильный их учет.

Ликвидность – это способность вещей превращаться в деньги. МПЗ в списке таких вещей занимает одно из первых мест, так как именно за счет МПЗ предприятие получает прибыль.

В данной статье будет рассмотрена общая информация об МПЗ, бухгалтерские проводки — отпущены материалы в производство, для других нужд, выбытие и продажа МПЗ.

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.

Поступление и оценка МПЗ

Поступление материалов может производиться через покупку или создание их средствами самой фирмы. При поступлении мат-в оформляются соответствующие сопроводительные документы и приходный ордер (не путать с приходно-кассовым ордером), в котором должна содержаться вся основная информация о ТМЦ. Также могут использоваться методы учета и хранения. К ним относятся партионный метод и сортовой метод. Использоваться МПЗ могут в целях производства (по счету 20) или их дальнейшей продажи. При списании ТМЦ должна производиться их оценка. Существует три варианта оценки МПЗ при списании: по цене единицы, по средней цене или по цене первых по времени покупки (ФИФО).

Расход (отпуск) МПЗ

Расход мат-в означает их выдачу со складов для дальнейшего использования в производственном цикле или для нужд фирмы. Чаще всего запись по расходу ТМЦ производится по дебету счета 20. Движение ТМЦ внутри самого предприятия с одного склада на другой или для строительства на территории предприятия расценивается как внутреннее движение МПЗ. Документальное оформление данных хозяйственных операций подразумевает использование следующих документов: накладная на внутреннее перемещение, лимитно-заборная карта М-8, требование-накладная М-11 и накладная М-15. Они указаны в скобках после характеристики хозяйственной операции.

Проводки — отпущены материалы в производство и для других целей

- Дбт 20 Кдт 10 – расход мат-в в осн. производство (М-8, М-11, М-15).

- Дбт 23 Кдт 10 – во вспомогательные пр-ва (М-8, М-11, М-15).

- Дбт 25 Кдт 10 – на общепр-венные цели (М-8, М-11, М-15).

- Дбт 26 Кдт 10 – на общехоз-венные цели (М-8, М-11, М-15).

- Дбт 10 Кдт 10 – внутреннее движение ТМЦ (накладная на внутреннее перемещение).

Прочие выбытия МПЗ

Помимо обычного расхода мат-в, существуют и прочие выбытия ТМЦ. К прочим выбытиям относятся списания МПЗ и передача их в дар. Списание происходит в трех случаях: приход ТМЦ в негодность, старение (моральное), обнаружение недостачи или кражи МПЗ и их порча (вследствие обстоятельств непреодолимой силы тоже). Под моральным старением понимается снижение ликвидности МПЗ, ввиду появления на рынке новых улучшенных аналогов.

Списание мат-в производится по решению специально созданной для этого комиссии, в которой обязательно должны присутствовать материально ответственные за ТМЦ лица. Производится осмотр МПЗ и подготавливается акт на выбытие. Дарение мат-в должно происходить через первичные документы на расход ТМЦ – накладных, заявлений на расход на сторону и прочих. При этом факт дарения облагается налогом, также как и обычная реализация МПЗ за деньги. Прочий учет выбытия материалов производится с использованием следующих документов: акт списания мат-в (далее АСМ), бухгалтерская справка-расчет (далее БСР), счет фактура (далее СФ), приходно-кассовый ордер (далее ПКО), накладная М-15, форма КО-1, книга продаж.

В отличие от предыдущих проводок (отпущены материалы в производство и для других целей), проводок по выбытию ТМЦ гораздо больше.

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Продажа МПЗ

Продажа мат-в осуществляется по сумме, согласованной между продавцом и покупателем. Начисление и плата налогов с продажи мат-в регулируется законодательно. При продаже МПЗ должна быть выписана накладная на расход мат-в на сторону, должен быть оформлен договор и СФ. Если мат-лы перевозятся через стороннюю организацию, должна быть оформлена товарно-транспортная накладная. Документы по операциям, связанным с продажей МПЗ: накладная М-15, счет фактура, банковская выписка (далее БВ), платежное поручение (далее ПП), бухгалтерская справка-расчет, книга продаж, книга покупок.

Проводки при продаже МПЗ

- Дбт 91.2 Кдт 10 – выбытие при продаже после выгрузки или по предоплате. Значение (сумма) проводки отражается исходя из выбранного варианта оценки МПЗ – по цене единицы, по средней стоимости или ФИФО (М-15).

- Дбт 62 Кдт 90.1 – выручка от продажи вместе с НДС после выгрузки (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС от продажи (М-15, СФ, книга продаж).

- Дбт 51 Кдт 62 – оплата покупателя после выгрузки или предоплата (БВ, ПП).

- Дбт 76 Кдт 68.2 – НДС с предоплаты (ПП, СФ, книга продаж).

- Дбт 62 Кдт 91.1 – выручка от продажи вместе с НДС по предоплате (М-15, СФ).

- Дбт 62 Кдт 62 – предоплата для гашения долга покупателя (БСР).

- Дбт 68.2 Кдт 76 – НДС от погашенной предоплаты (СФ, книга покупок).

На этом список проводок (отпущены материалы в производство и для других целей, проводки по выбытию и продаже МПЗ) можно закончить. Надеемся, что данная статья оказалась полезной.

fb.ru

Материалы переданы в производство проводка

Отпуск материалов, проводки, документы.

Под отпуском материалов на производство понимается их выдача со склада непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации. Отпуск материалов на склады подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Дт 20 Кт 10 – в производство («Основное производство»-«Материалы»)

Дт 96 Кт 10 – на ремонт

Дт 94 кт 10 – списание недостачи

Дт 91 кт 10 – продажа материалов

При отгрузке (отпуске) материалов для продажи определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Цена продажи материалов физическим и юридическим лицам определяется по соглашению сторон (продавца и покупателя). Материалы, как правило, должны продаваться по рыночным ценам с учетом их физического состояния.

Дт 28 Кт 10 – исправление брака

Дт 58 Кт 10 – вклад в другое предприятие.

В случае использование 16 счета списание отклонений производится пропорционально отпущенным материалам. Коэффициент отклонений рассчитывается так: (сально нач. счета 16 + поступление отклонений за месяц) / (сальдо нач. счета 10 + поступление материалов за месяц).

Например, Дт 96 Кт 10 – 2000

Дт 96 Кт 16 – 2000*0,2=400

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов

1. В том случае, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить, из какой именно партии они списаны, применяют метод оценки по стоимости каждой единицы. Этот метод применяют для оценки драгоценных металлов, драгоценных камней и тому подобных материалов, которые не могут обычным образом заменять друг друга или подлежат особому учету.

2. Оценка материалов по средней себестоимости производится по каждой группе (виду) запасов. При этом методе материал с одинаковыми входными параметрами учитывается в одной инвентарной карточке.

Бухгалтерский учет материалов — основы: счет, проводки, примеры

Учет по партиям не ведется.

3. ФИФО (FIFO). Вновь поступившая партия отражается в учете как самостоятельная партия, не зависящая от находящихся на учете. При списании делается предположение о том, что списывается в производство материал из самой первой поступившей партии. Если количество материала в первой партии меньше, чем требуется передать в производство, то списывается материал из второй партии, и т. д. Тем самым списание материала производится по принципу «первым пришел — первым ушел» (first in — first out). Этот метод оправдан в тех условиях, когда вновь поступающая партия материала поступает по более низкой цене, чем предыдущая, а также при низкой инфляции. В условиях высокой инфляции применение этого метода приведет к завышению стоимости материальных остатков и занижению себестоимости готовой продукции и как следствие завышению результатов от реализации.

Бухгалтерский учет материалов — основы: счет, проводки, примеры

Учет ТМЦ в бухгалтерии: проводки и документы

Поступление из переработки на 08 счет | Я |

Поднимаю тему: v8: бп 3.0, поступление из переработки

Все-таки отдали свои материалы в переработку Дт 10.07 Кт 10.01

Теперь стоимость этих материалов нужно отнести на определенный объект строительства на 08.03.

Как это сделать правильно

(0) ну когда будет поступление из переработки, там поставьте счет 08.03.

(1) не ставится там в типовом функционале 08.03, только 20.01 и 23

Наверняка неспроста. Причем поступление из переработки само не делает проводок по счету затрат — наверное они делаются при закрытии месяца — не смотрел еще.

Я предлагаю требованием-накладной

Опишу ситуацию подробнее:

Мы строим будущее основное средство, пока оно на 08.03 лежит как объект строительства.

Подрядчик его тоже «строит» из наших материалов.

Как оформить передачу ему материалов и списание этих материалов в стоимость строящегося объекта на 08.03?

ау

3. Требование-накладная. Списание непонятно чего на 08,03.

Здесь нужно понимать, что на закладке «услуги» док-та «Поступление из переработки» указываются услуги, которые были оказаны при выпуске продукции. Например, продукция — пальто, услуга — пошив одежды.

Вариант 2.

Если нужен просто контроль того, что передали.

1. Перемещение на склад «Подрядные работы» в момент передачи подрядчику.

2. Требование-накладная со склада «подрядные работы» на 08,03 в момент отчета.

Да, еще получился третий вариант, как смесь первых двух:)1. Передача сырья в переработку

3. Эти материалы списываете «Требованием-накладной»….

(5)

По варианту 1

Не понял как оформить это в документе:

1) На вкладке продукция — указать это непонятно что? Но как тогда быть с суммой — вручную придумывать?

+ через 20 или 23 счет все пройдет — нехорошо это

2) Т.е. факт передачи подрядчику материалов не будет зафиксирован?

3) понятный вариант — но странный.

4) Тупой вариант с ручным редактированием проводок.

Указать все-таки в счетах затрат 08.03, потом вручную отредактировать проводки указав там субконто 08.03.

Блин нормального варианта нету чтоли? Вроде схема не какая-то там замудреная.

(6) Не парьтесь с этой сторонней переработкой. Это для продукции. Относите сразу на 08 счет как услуги по «переработке», так и стоимость материалов.

>1) На вкладке продукция — указать это непонятно что? Но как тогда быть с суммой — вручную придумывать?

Можете себестоимость написать, если знаете. Но да, это нехороший вариант.

>2) Т.е. факт передачи подрядчику материалов не будет зафиксирован?

Нет. Можете печ. форму сделать, которую подрядчик подписывать будет. Можете склад назвать по названию подрядчика.

(7) Как в БП 2.0 это сделать?

(7). Тут, видимо, нужен факт передачи материалов заказчику.

Конечно, самый простой и понятный вариант:

1. Требование-накладная для ТМЦ на 08,03

2. ПТУ для услуг на 08.03

(10) Да фиг знает нужен ли, но хотят вести бухучет правильно 🙂

(11) А, т.е. сразу со счета, где лежат материалы передавать из на стоимость объекта.

(9) ПТиУ

Дт 08.03 Кт 60

(14) А материалы забыл?

(12) Связка ПТУ + ТН тоже будет правильная. Смотри по-другому: работники подрядчика приходят к нам на объект и из наших материалов что-то делают. Т.е. оказывают услугу. Пример. В одной организации заказали распил для шкафа. Этот распил для шкафа привезли. Вторая организация собирает и выставляет счет. Никто ведь не оформляет передачу распила организации-сборщику…

(12) Пусть бухи тогда проводки скажут. 🙂 Может, и не будет там 10.07.

(10) По сути при переработке они все равно остаются на балансе. Конечно передачу по залоговой стоимости распечатать нужно, но если это разовая операция, то и нарисовать можно. Была бы реальная строительная организация — не вели бы учет в БП, а скорее всего в специализированном решении, где нет этой проблемы.

Учет ТМЦ в бухгалтерии: проводки и документы

(13) Да. Но только после подписания акта. По факту. Может что вернется не использованное.

(15) Тут без ТН не обойтись

Дт 08.03 Кт 10.х

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Интересные статьи

obd2bluetooth.ru

Учет ТМЦ в бухгалтерии: проводки и документы

Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов. Учет ТМЦ в бухгалтерии, проводки и документы, используемые при оформлении операций, должны соответствовать законодательным нормам и принятой на предприятии учетной политике.Документооборот на предприятии может производиться по унифицированным формам или в соответствии с ФЗ N 402-ФЗ «О бухгалтерском учете» в ред. от 23.05.2016 с использованием собственных форм документации при условии наличия в них всех требуемых реквизитов.

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) | ||

Отражение поступления ТМЦ в учете

Бухгалтерские проводки по учету поступления ТМЦ

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Отражение перемещения ТМЦ в учете

Движение ТМЦ между складами отображается корреспонденцией счетов аналитического учета внутри соответствующего балансового счета.

Отражение выбытия ТМЦ в учете

Выбытие товаров и материалов при их передаче в производство, отпуске покупателям отражается проводками:

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ |

Отражение списания ТМЦ в учете

Списание товарно-материальных ценностей, пришедших в негодность, испорченных, устаревших, или по выявленной недостаче производится с обязательным оформлением оправдательных документов.

Проводки отражают списание со складов утраченных предприятием ценностей:

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

glavkniga.ru

Счет 10 Материалы — проводки в программе 1С 8.3

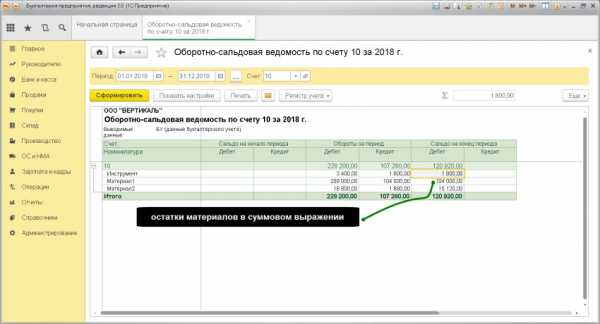

На счете 10 Материалы в плане счетов бухгалтерского учета собираем «информацию» по остаткам материалов, сырью, инструментам, запчастям, топливу, покупным полуфабрикатам, строительным материалам (для застройщиков).

Если нам надо узнать всю «информацию» о том, каких и сколько материалов имеется в нашем распоряжении, то смело изучаем счет 10 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Проводки по счету 10 Материалы

ПРИХОДУЕМ материалы от поставщика

Проводка: Д.10 «Материалы» — К.60 «Расчеты с поставщиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении материалов (счет 10) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком (счет 60) материалов.

Сумма: сумма, указана в док.Торг-12 (накладная).

Дата проводки: дата фактического постулпения материалов.

Документ 1С 8.3: док.»Поступление товаров».

ПЕРЕДАЕМ материал в производство

Проводка: Д.20 «Основное производство» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о передаче материалов в пр-во (счет 20) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Примечание: чаще всего используют определение цены списания по средней цене материала числящегося на складе, сумма списания тогда рассчитывается умножением цены списания на кол-во переданного материала.

Документ 1С 8.3: док.»Требование-накладная».

Какие материалы на какой счет списывать, на счет 20, счет 25 или счет 26 подробно рассмотрено в курсе «Механика учета».

СПИСЫВАЕМ материалы для производственных нужд

Проводка: Д.25 «Общепроизводственные расходы» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общепроизводственных нужд (счет 25) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требование-накладная».

СПИСЫВАЕМ материалы для хозяйственных нужд

Проводка: Д.26 «Общехозяйственные расходы» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общехозяйственных нужд (счет 26) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требование-накладная».

www.finbuh1c.ru

Материалы Проводки по Списанию

Учет Материалов Учет Спецодежды Основные Средства Проводки по Основным Учет Товаров

.

.

Проводки по Списанию Материалов

Проводки по Приходу Формы документов

Из НК РФ предлагается исключить положения, касающиеся правил признания в налоговом учете суммовых разниц, а также отменить в бухгалтерском учете метод оценки материально-производственных запасов по стоимости последних приобретений — метод ЛИФО.

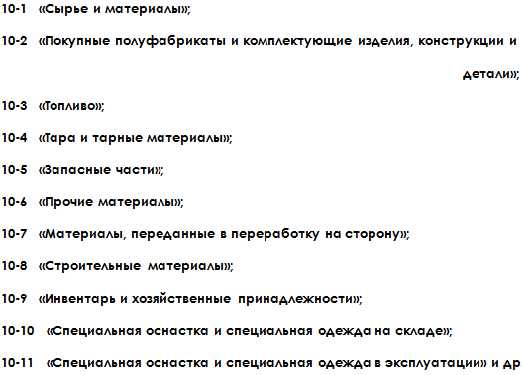

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

.

.

Отпуск материалов в производство и на продажу

Счет Дт | Счет Кт | Описание проводки | Документ-основание проводки |

20, 23 | 10 | Отпущены материалы в основное производство и вспомогательное производство по фактической себестоимости | Лимитно-заборная карта М-8 |

25 | 10 | Отпущены материалы на общепроизводственные нужды | Лимитно-заборная карта М-8 |

26 | 10 | Отпущены материалы на общехозяйственные нужды. | Лимитно-заборная карта М-8 |

28 | 10 | Списана фактическая себестоимость материалов, отпущенных на исправление брака | Бухгалтерская справка |

10 | 10 | Отпущены материалы на склады подразделений и цехов, переданы в переработку | Накладная на внутреннее перемещение |

44 | 10 | Списаны материалы в процессе продажи товаров и продукции, на содержание торговых площадей и помещений | Накладная; Лимитно-заборная карта |

45 | 10 | Отражена стоимость материалов, отгруженных на сторону | Накладная на отпуск материалов на сторону |

Прочее выбытие материалов

Счет Дт | Счет Кт | Описание проводки | Документ-основание |

94 | 10 | Списана балансовая стоимость материалов на основании акта списания | Акт списания материалов |

20, 23 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет расходов основного производства и расходов вспомогательного производства | Бухгалтерская справка |

25 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общепроизводственных расходов | Бухгалтерская справка |

26 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общехозяйственных расходов | Бухгалтерская справка |

73.2 | 94 | Списана недостача (потеря от порчи) материалов на виновных лиц сверх норм естественной убыли | Бухгалтерская справка |

91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам и потерям материалов сверх норм естественной убыли | Бухгалтерская справка |

50.01 | 73.2 | Погашение виновным лицом задолженности по недостачам денежными средствами | Приходный касс. ордер |

70 | 73.2 | Погашение виновным лицом задолженности по недостачам за счет заработной платы | Бухгалтерская справка |

91.2 | 94 | Списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц | Бухгалтерская справка |

99 | 10 | Списание материалов, утраченных в результате стихийных бедствий | Акт списания материалов |

99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам в результате стихийных бедствий | Бухгалтерская справка |

91.2 | 10 | Отражено выбытие материалов | Накладная М-15 |

91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Накладная |

79.1 | 10 | Списаны материалы, переданные головным подразделением обособленным подразделениям, выделенным на отдельный баланс | Накладная |

Продажа материалов

Счет Дт | Счет Кт | Описание проводки | Документ-основание |

91.2 | 10 | Отражено выбытие материалов | Накладная М-15 |

62.01 | 90.1 | Отражена выручка на продажную стоимость материалов с НДС | Накладная М-15 |

91.2 | 68.2 | Отражена сумма НДС с проданных материалов | Накладная М-15 |

51 | 62.01 | Погашение задолженности покупателя за отгруженные ранее материалы | Банковская выписка |

51 | 62.02 | Поступила предоплата от покупателя за материалы | Банковская выписка |

76.АВ | 68.2 | Начислен НДС с предварительной оплаты | Счет фактура |

62.01 | 62.02 | Зачет ранее полученной предоплаты в счет погашения задолженности за проданные материалы | Бухгалтерская справка |

68.2 | 76.АВ | Зачет НДС с погашенной предварительной оплаты | Счет фактура |

. . . .

Формы документов Скачать Проводки по Приходу Учет Товаров Учет Тары

Учет Материалов Учет Спецодежды Основные Средства Проводки по Основным Все ПБУ

.

nicolbuh.ru

Проводки по поступлению материалов от поставщика 2018

Проводки по стоимости поступивших материалов идёт по фактической стоимости их получения, т.е. общие затраты на получение материалов организацией. Сюда также включены транспортно-заготовительные расходы, которые списываются пропорционально объему списанных материальных средств.

Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

При оплате после получения материалов: | ||||

| 10.01 | 60.01 | Получены материалы от поставщика | Стоимость материалов (без НДС) | Приходный ордер,Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | Сумма НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | Сумма НДС | Книга покупок,Счет фактура,Товарная накладная |

| 60.01 | 51 | Оплата поставщику за материалы | Стоимость покупки материалов (с НДС) | Банковская выписка Платежное поручение |

Получение материалов по предоплате: | ||||

| 60.02 | 51 | Предоплата за материалы поставщику | Сумма предоплаты | Банковская выписка Платежное поручение |

| 60.01 | 60.02 | Погашение кредиторской задолженности перед поставщиком (зачёт предоплаты) | Стоимость покупки материалов (с НДС) | Бухгалтерская справка-расчет |

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

Проводки по 10 счету:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

Типовые проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Поступление материалов в программе 1С

Поступление материалов в 1С 8.3 можно оформить с помощью документа «Поступление товаров и услуг». Не забудьте указать правильный счет учета.

Видео по оформлению поступление на склад материалов:

saldovka.com

Учет производства в 1С 8

Содержание статьи

Правильность и своевременность определения себестоимости произведенной продукции является одним из ключевых факторов, создающих конкурентные преимущества любого производства. Производственный учет, реализованный в программах на базе «1С:Предприятие», не только позволяет оперативно получать полную информацию о себестоимости произведенной продукции, но и рассчитать рентабельность самого производства. Эти данные могут служить основанием для принятия управленческих решений, планирования, привлечения инвестиций и пр.

Этапы производства в 1С 8

Производство любого вида товара можно разделить на несколько условных циклов:

- Закупка и оприходование материалов;

- Передача материалов в производство;

- Выпуск продукции;

- Расчет себестоимости готовой продукции.

Сегодня мы подробно расскажем, как в 1С производство как процесс учитывается, а также как отражаются все его этапы. Нашим инструментом станет самая популярная программа фирмы 1С – «1С:Бухгалтерия предприятия 3.0», а в качестве примера используем легкую промышленность, точнее – производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

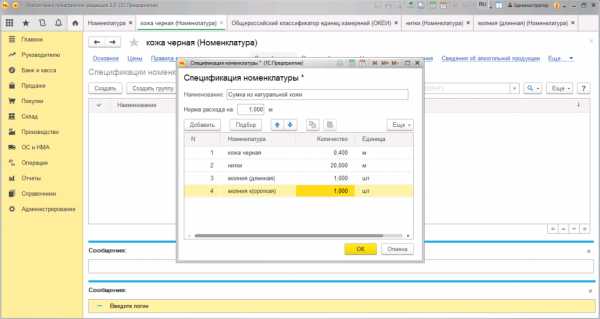

Учет производства начинается с определения номенклатуры производимого товара. Для этого в системе 1С перейдем в меню «Справочники», далее в разделе «Товары и услуги» нажмем указатель «Номенклатура». При нажатии кнопки «Создать» всплывает окно «Номенклатура (создание)», в котором необходимо поочередно заполнить поля, характеризующие наименование товара, его полное и краткое название, артикул и единицу измерения. В дальнейшем это значительно упростит учет производимой нами продукции. В нашем примере это сумка черного цвета из натуральной кожи.

После внесения в систему номенклатуры хотя бы по одному виду материалов система активизирует вкладку «Спецификация».

В общепринятом смысле спецификация – это документ, устанавливающий требования. Спецификация производимого товара представляет собой утвержденный перечень материалов и фурнитуры для пошива единицы товара. В нашем примере спецификация включает в себя следующий перечень материалов:

- Кожа натуральная черная/40 см;

- Нитки черные/20 м;

- Молния длинная/30 см/1 шт;

- Молния короткая/15 см/1 шт.

Закупка и оприходование материалов в 1С

Учет производства в 1С необходимо начинать с определения сметы расходов. Далее отделом закупок заключается ряд договоров на приобретение необходимых материалов. Производственный учет в 1С позволяет регистрировать все договора, а также счета и счет-фактуры от поставщиков в привязке к конкретным договорам. Для этого нужно в разделе «Покупки» выбрать вкладку «Счет от поставщика» или «Счет-фактуры полученные».

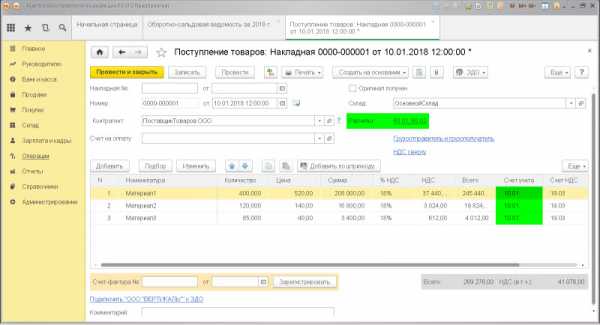

После оплаты счета, учет в 1С позволяет принять материалы на склад без повторного ввода закупаемого перечня товаров в систему. 1С автоматически осуществляет проводку по дебету счета 10 «Материалы» с кредита счета 60 «Поставщики и подрядчики».

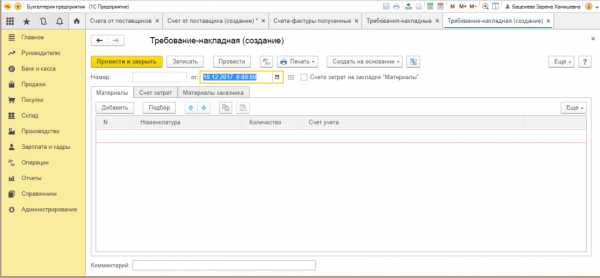

Передача материалов в производство в системе 1С

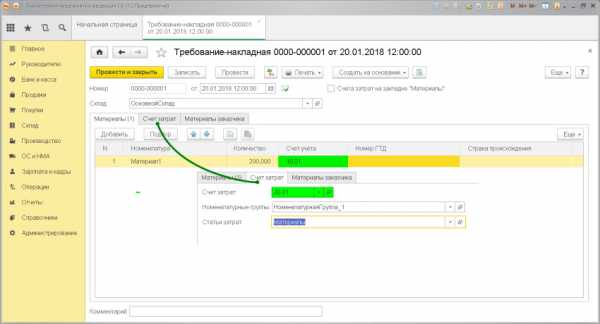

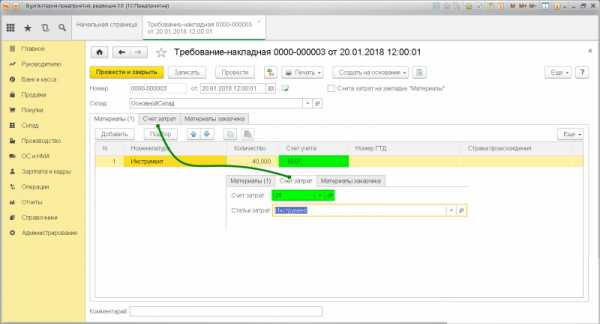

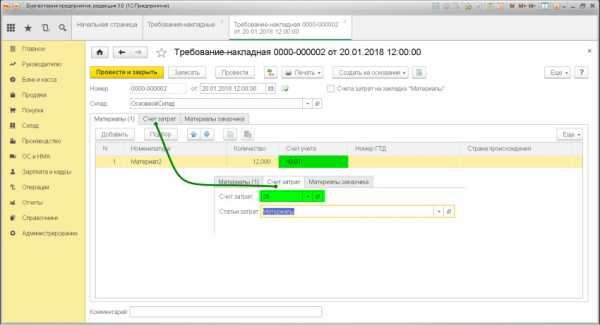

На складе появились необходимые нам материалы. Теперь 1С допускает формирование электронного документа «Требование-накладная». Для чего он нам нужен? Этот документ позволяет списать в производство материалы со склада. Мы сможем его найти в меню «Производство». Далее с помощью кнопки «Создать» вводим сведения по необходимым материалам, их количеству, а также счету списания.

Проведение данного документа в 1С сформулирует проводку списания материалов (кредит счета 10) на производство (дебет счета 20). Требование-накладную можно сформировать, как по одному виду материала, так и по всем материалам необходимым для производства. Обратите внимание, что учет в 1С позволяет списать на производство только те материалы, которые были ранее оприходованы на склад, что создает дополнительный контроль, как в части учета материалов на складе, так и фактического списания на производство. В свою очередь, правильный выбор номенклатуры позволит избежать списания материалов, не связанных непосредственно с данным видом продукции. То есть, если организация, к примеру, занимается выпуском двух и более видов продукции, контроль по режиму «номенклатура» позволит избежать неточностей в учете.

Для пошива сумочки необходимо списать в производство следующие материалы:

- Натуральная кожа;

- Нитки;

- Фурнитура;

- Материал для подкладки.

Данные расходы формируют переменные затраты нашего производства.

Для отражения постоянных затрат производства необходимо в документе «Требование-накладная» снять флажок «Счета затрат» на закладке «Материалы». Данная операция позволит сформировать новую закладку «Счет затрат». Так как в нашем примере организация занимается только пошивом дамских сумочек, все иные расходы, связанные с содержанием управленческого персонала, можно сразу списать на производство.

Учет выпуска готовой продукции в 1С

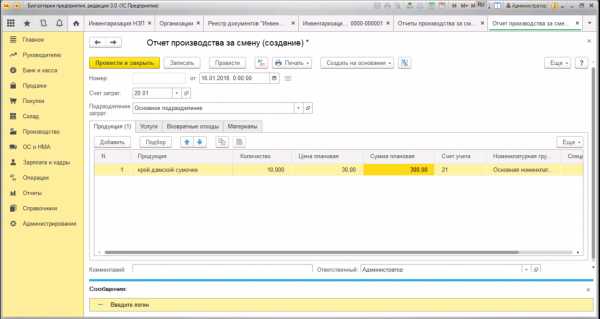

По итогам работы смены в меню «Производство» создается документ «Отчет производства за смену».

В данном документе отражается количество пошитых за смену сумок. Для этого в меню нажимаем кнопку «Создать», затем в справочнике «Номенклатура» выбираем пошитый за смену вид сумок из натуральной кожи, устанавливаем количество и предполагаемую плановую себестоимость (так как фактическая себестоимость рассчитывается по итогам месяца, после проведения всех регламентных операций). Обратите внимание, что документ «Отчет производства за смену» можно также сформировать на основании «Требования-накладной».

Важно! В данном документе необходимо выбрать счет 43 «Готовая продукция», а также привязать спецификацию конкретного вида сумок, так как они могут отличаться по цвету, при прочих одинаковых затратах на производство.

Во вкладке «Материалы», нажатие кнопки «Заполнить» позволит 1С автоматически перенести из спецификации все необходимые материалы на производство единицы изделия, при этом количественные характеристики можно будет отредактировать. Одновременно спишутся материалы на производство: кожа, нитки, фурнитура, материал для подкладки. Данная операция сопровождается проводкой Дебет 20 счета «Основное производство»/Кредит 10 счета «Материалы». Учет в 1С позволяет одновременно при проведении данного документа сформировать проводку по выпуску продукции из производства: Дебет счета 43 «Готовая продукция»/Кредит счета 20 «Основное производство».

Расчет себестоимости готовой продукции в 1С

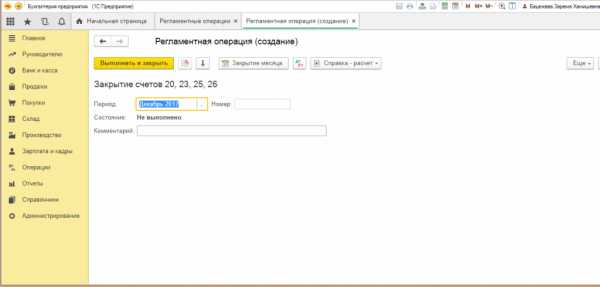

Документы «Требование-накладная» и «Отчет производства за смену» формируют одинаковые проводки по списанию материалов на производство (Дт-20 сч. Кт-10 сч.). Для того чтобы дважды не списать одни и те же материалы на производство, нужно провести один из указанных документов – «Отчет производства за смену», так как он помимо списания материалов формирует проводку по выпуску продукции из производства.

Расчет фактической себестоимости готовой продукции осуществляется в 1С проведением регламентной операции по закрытию месяца. Для этого в меню «Операции» нужно выбрать раздел «Регламентные операции». Нажатием кнопки «Создать» формируется перечень регламентных операций: «амортизация стоимости основных средств», «расчет налогов» и прочее. Мы выбираем создание электронного документа «Закрытие счетов 20, 23, 25, 26». Напомним, что по дебету счета 20 «Основное производство» отражены отнесенные на производство затраты, а по кредиту учитывается готовая продукция из производства. Разница между дебетом и кредитом счета 20 и есть фактическая себестоимость произведенного нами товара.

Учет незавершенного производства в 1С

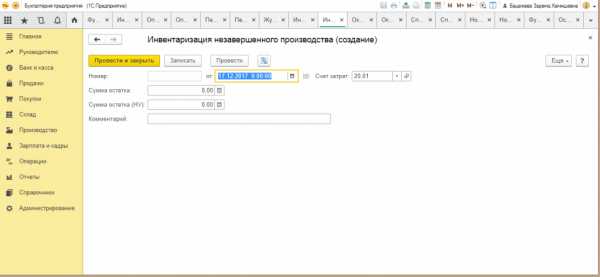

Благодаря 1С производственный учет значительно упрощен и позволяет контролировать процесс производства на каждом из его этапов. Однако обратим внимание, что конец месяца и проведение регламентных операций не всегда совпадают с процессом производства, и на конец отчетного периода может иметься незавершенное производство. Для решения данного вопроса учет в 1С дополнен модулем «Инвентаризация незавершенного производства». Важность данной операции обусловлена тем, что учет незавершенного производства напрямую связан с финансовыми результатами деятельности организации за отчетный период. Кроме выполнения требований бухгалтерского учета периодическая инвентаризация незавершенного производства позволяет оценить качество производимой продукции, соблюдение его номенклатуры, наличие брака или излишка в производстве.

Для того чтобы правильно оформить в 1С учет незавершенного производства нужно в меню «Производство» выбрать раздел «Инвентаризация НЗП». Документ предназначен для учета остатков по подразделениям затрат, а также по счетам учета затрат. Нажав кнопку «Создать», формируем электронный документ «Инвентаризация незавершенного производства (создание)». Далее последовательно заполняем реквизиты документа: номер, дату, сумму остатка в разрезе номенклатурных групп и др.

При формировании себестоимости готовой продукции в ее состав может входить стоимость НЗП прошлого месяца. Важно помнить, что незавершенным производством является продукция не прошедшая всех стадий (этапов) производства на определенную дату. При учете незавершенного производства применяется также счет 21 «Полуфабрикаты собственного производства».

Учет полуфабрикатов собственного производства в 1С

Использование в учете счета 21 «Полуфабрикаты собственного производства» нужно организациям, установившим выпуск полуфабрикатов в качестве отдельного цикла производства, иные компании ведут учет полуфабрикатов в составе незавершенного производства. По дебету данного счета в корреспонденции со счетом 20 «Основное производство» отражаются суммы фактических затрат на изготовление полуфабрикатов, по кредиту происходит списание на те же производственные счета стоимости использованных полуфабрикатов.

Производство полуфабрикатов оформляется документом «Отчет производства за смену», создаваемым в меню «Производство»/«Выпуск продукции». Последовательно заполняются поля: счет списания (как правило, 20/1 «Основное производство»), производственное подразделение выпустившее полуфабрикат, количество, плановая стоимость, счет учета 21 «Полуфабрикаты собственного производства». Проведение данного документа является основанием для учета полуфабрикатов на складе.

Закрытие счетов затрат в 1С

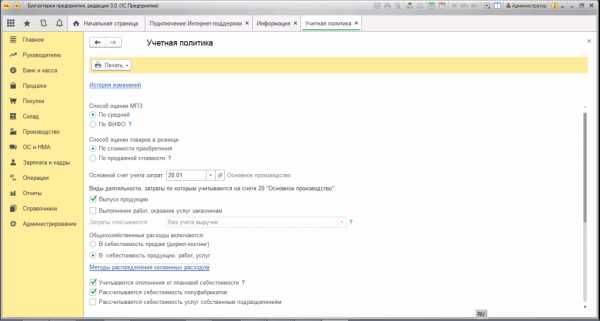

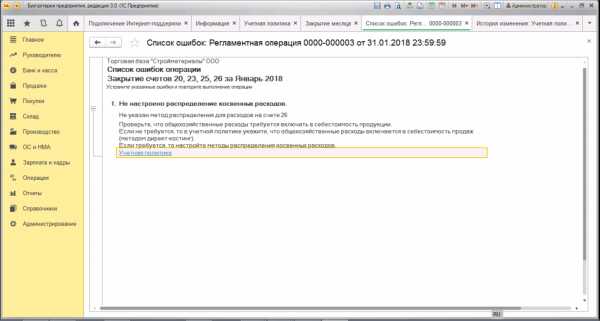

Закрытие счетов затрат (20/21/25/26/29) осуществляется проведением регламентной операции «Закрытие месяца». Если с прямыми расходами все относительно понятно (это материалы, заработная плата работников, осуществляющих производство конкретного вида продукции), то с накладными (косвенными) расходами все гораздо сложнее. Для корректного распределения косвенных расходов бухгалтеру нужно тщательно проработать и отразить в разделе «Учетная политика» метод распределения затрат. Как правило, это распределение пропорционально либо выпуску готовой продукции, либо заработной плате.

При неправильном или неполном отражении метода учета затрат система 1С выдает информацию с указанием конкретной ошибки в учетной политике, а также предложением по его устранению.

Косвенные расходы списываются на счет 20 «Основное производство» или сразу относятся на счет 90 «Продажи». Закрытие счетов по учету косвенных расходов осуществляется раньше закрытия счета 20 «Основное производство».

При правильной настройке учета косвенных расходов суммы на счетах 25/26/29 распределятся между номенклатурными группами производимых товаров пропорционально выбранному методу. В нашем примере организация производит пошив только дамской сумочки, в связи с чем, все суммы косвенных расходов списываются только на производство этого товара. Счет 20 «Основное производство» закрывается счетом 40 «Готовая продукция».

В заключение еще раз хотелось бы отметить, что возможности учета, реализованные в программе «1С:Бухгалтерия», охватывают все этапы производства и дают широкие возможности контроля, анализа и отслеживания их прохождения. Естественно, производственный учет в рассмотренной нами программе имеет универсальный, а значит – несколько «поверхностный» характер. Наиболее полные возможности автоматизации учета на производственном предприятии предлагаются в таких решениях, как «1С:УНФ», «1С:Комплексная автоматизация», а также для самых крупных производств – «1С:ERP».

wiseadvice-it.ru