Передача сырья в переработку в 1С

Зачастую можно столкнуться с ситуациями, когда реализуемая продукция одновременно выступает сырьем для производства иных товаров, также реализуемых данных продавцом. При этом по различным причинам предприятие не способно ее выпускать своими силами.

Ярким примером подобной ситуации являются магазины тканей, одновременно занимающиеся реализацией готовой одежды, но в силу различных причин не имеющих возможности заниматься ее пошивом.

Как же оформляется процедура передачи сырья в переработку в программе 1С?

Передача сырья в переработку

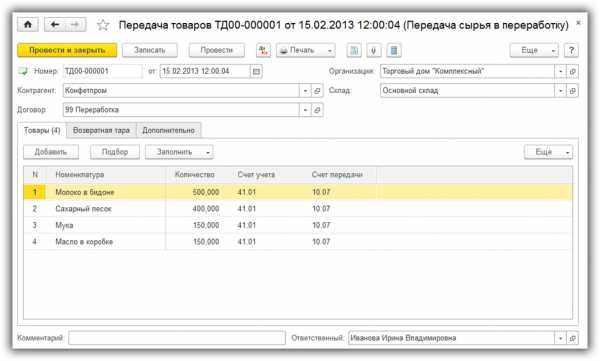

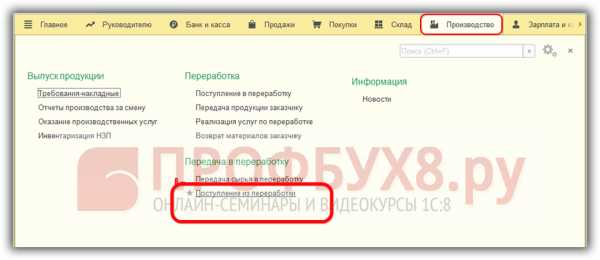

Оформление соответствующих операций проводится через раздел «Производство» — «Передача в переработку» — «Передача в переработку сырья». После этого пользователю открывается перечень доступной документации. Активировать создание нового документа необходимо кнопкой «Создать».

Процесс заполнения шапки никаких отличий от работы с иными документами не имеет. От пользователя требуется указать данные об организации, контрагенте, договоре с ним и складе хранения.

Табличная часть объединяет в себе перечень материалов, направляемых в переработку с указанием количества и счетов учета по каждому из них. В случае работы с возвратной тарой ее включение в перечень осуществляется в отдельной вкладке. В итоге создаваемый документ обладает следующим внешним видом:

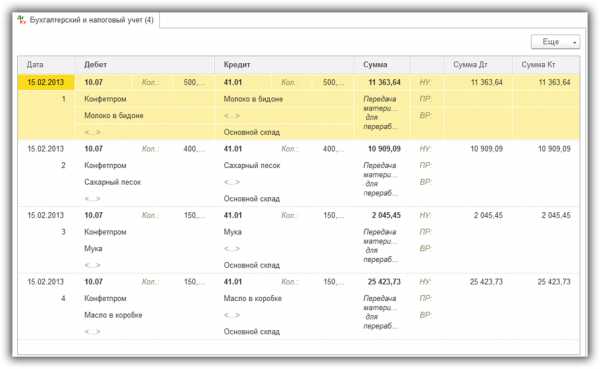

После проведения документа система сформирует набор бухгалтерских проводок:

В случае, если для переработки направляются материалы, программа будет осуществлять операции по кредиту счета 10.01.

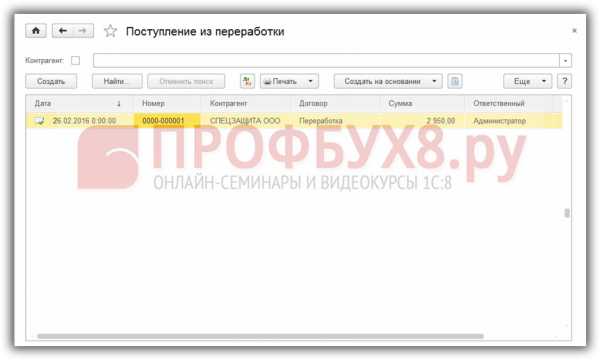

Поступление из переработки готовой продукции

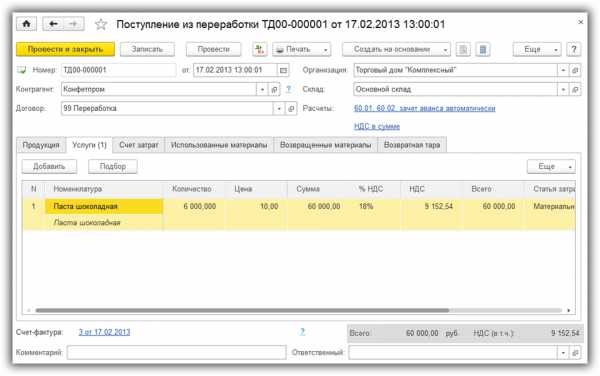

Для отражения операции в разделе «Производство» выбирается вариант «Поступление из переработки», после чего необходимо кликнуть на кнопку «Создать».

С учетом того, что работу производителя по выпуску продукции из нашего сырья можно отнести к категории услуг, потребуется формирование одновременно пары документов. Первым из них будет отражаться стоимость выпущенной продукции, а вторым оформляться ее приход.

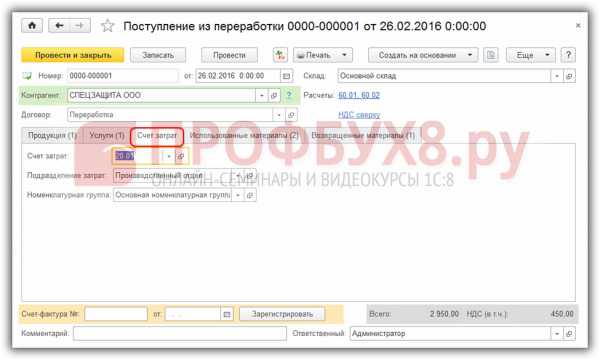

При заполнении шапки практически полностью соблюдается перечень действий, как для предыдущего документа, за исключением следующих моментов:

- Правильное отражение счетов расчетов с контрагентами и используемый метод зачисления авансов.

- Для организаций, выступающих плательщиками НДС, указывается способ учета налога в стоимости товара.

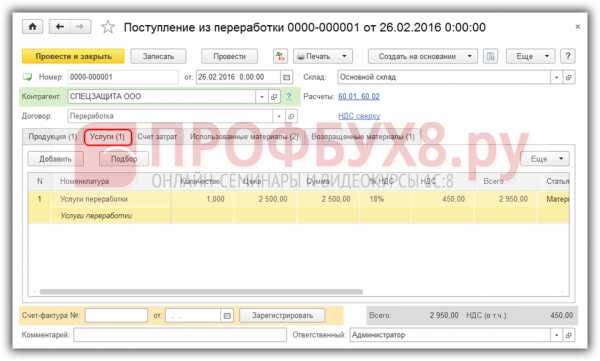

При отражении производственной услуги заполняется вкладка «Услуги», включая в нее варианты услуг, существующие в номенклатурном справочнике. Для каждой из них необходимо отразить количество и цену.

При необходимости предусматривается возможность формирования счета-фактуры, для чего в нижней части экрана имеется соответствующая ссылка.

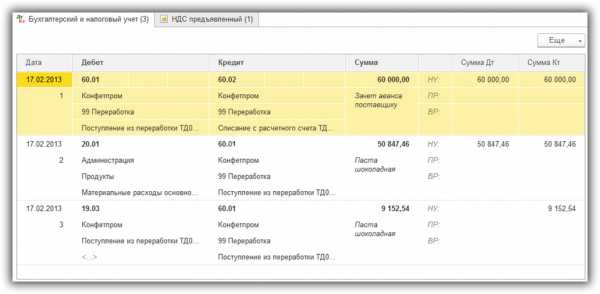

После проведения документа системой должен быть создан набор проводок:

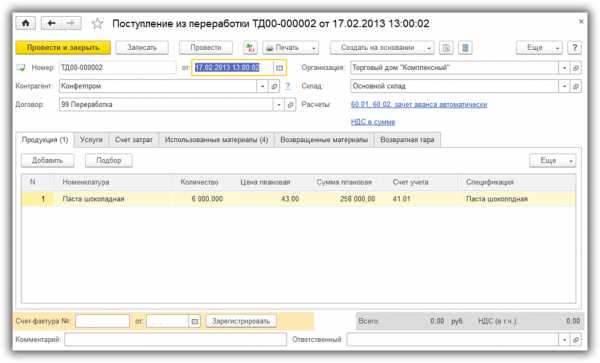

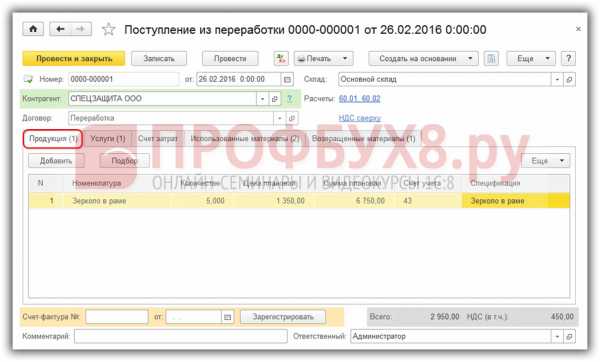

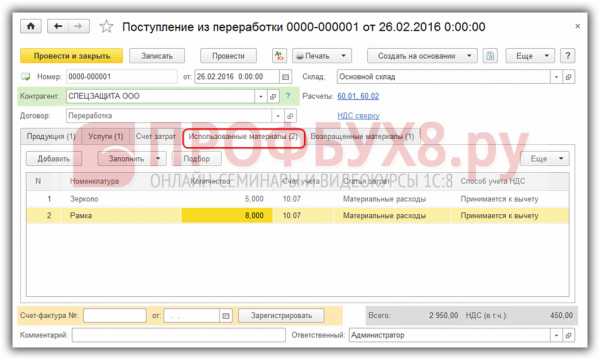

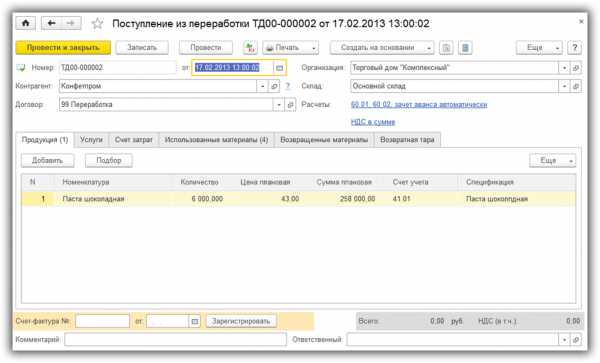

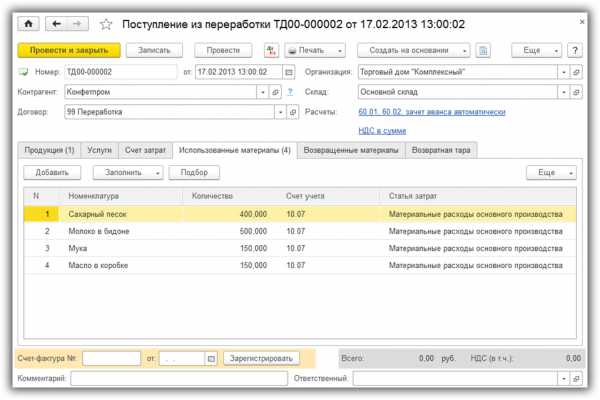

Для последующего поступления товара требуется задействовать вкладку «Продукция». Отражается, как наименования, так и количество с ценой по каждой из позиций. Заполнению подлежит и вкладка «Использованные материалы», позволяющая провести их списание в производство.

Если поступающая номенклатура имеет спецификацию, программа данную вкладку заполнит самостоятельно.

В результате работы должен появиться документ следующего содержания:

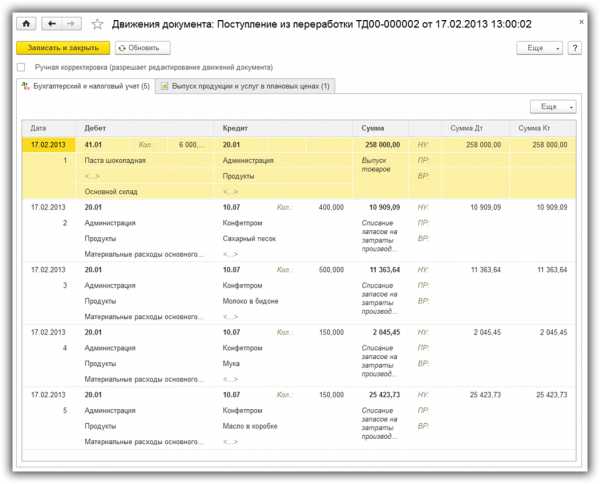

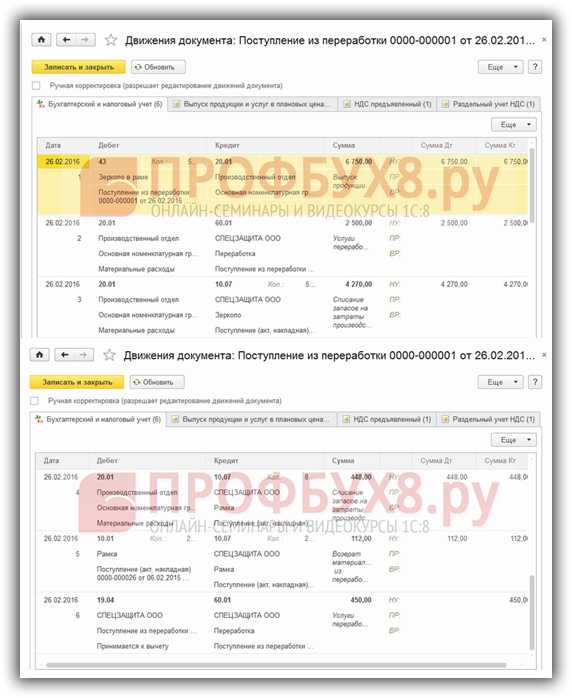

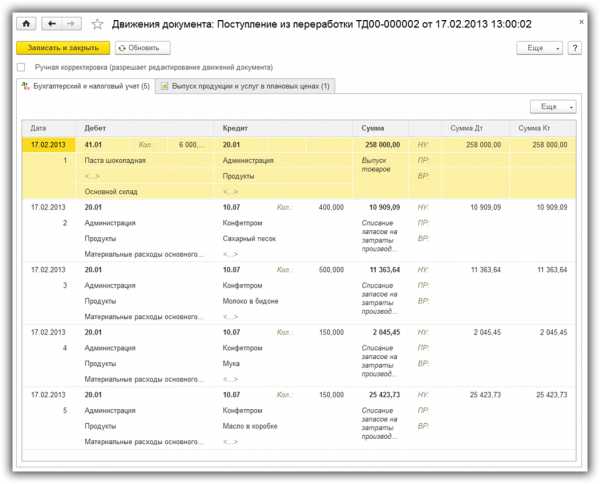

Созданные проводки будут иметь следующий вид:

В результате по счету 41.01 произошло поступление товара «паста шоколадная», а по счету 20.01 прошло списание использованных материалов.

Теоретически обе рассмотренные операции могут быть отражены в одном документе, но такая целесообразность имеется только в случае, когда обе операции датируются одним числом. На практике это встречается крайне редко, так как сначала оказывается услуга, а через время происходит поступление готовой продукции.

usersv81c.ru

Учет давальческого сырья в 1С 8.3 (8.2) у давальца

В данной статье рассмотрим пошаговую инструкцию по учету в 1С 8.3 (8.2) давальческого сырья переработчику (сторонней организацией) нашей (давальцу) для производства готовой продукции. Кроме того, кратко затронем вопрос возврата неиспользованного материала (сырья).

Для удобства сделайте на данном этапе статьи поступление материалов на склад, чтобы можно было дальше рассматривать операции по теме. У меня в базе данных на остатках уже есть материалы, с которыми я и буду работать.

В программе часто можно встретить моменты, когда сырье называют материалом, а материалы — сырьем. Для удобства в этой статье я буду использовать термин «материалы». И будем подразумевать, что учет материалов ведется на 10 счете.

Передача материалов в переработку в 1С Бухгалтерия

Для создания документа «Передача материалов в переработку» в 1С нужно через пункт меню «Производство» найти раздел «Передача в переработку» и выбрать соответствующий подраздел.

В окне со списком документов нажимаем кнопку «Создать». Откроется окно создания документа «Передача товаров (материалов) в переработку».

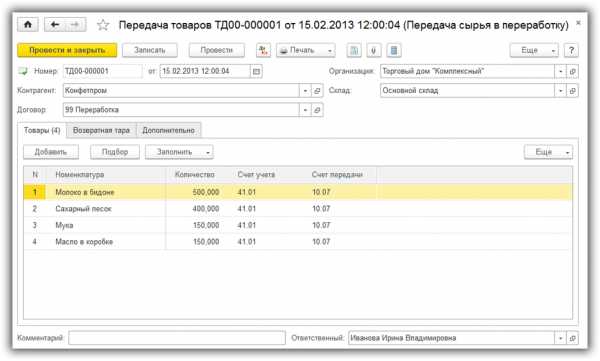

Приступим к заполнению документа. Сначала заполним верхнюю часть (шапку). Укажем организацию, склад и контрагента с договором. Этих данных достаточно, чтобы понять, от кого и кому передаются материалы.

В табличной части воспользуемся кнопкой «Подбор» и выберем материалы для передачи. Вот пример заполненного документа:

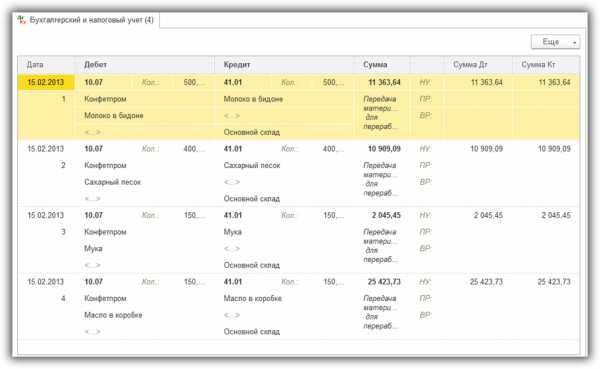

Как видим, один из товаров учитывается у меня на счете 41.01. В данном случае для нас это не имеет значения. Важнее, на какие счета попадут наши материалы. В табличной части указано, что они должны попасть на счет 10.07 «Материалы в переработке». Сейчас мы в этом и убедимся. Нажимаем кнопку «Провести», затем кнопку . Откроется окно с проводками (если они сформировались вообще, бывает и такое):

Получите 267 видеоуроков по 1С бесплатно:

Да, все верно. Материалы переместились на счет 10.07. Теперь остается физически отгрузить материалы и ждать, когда исполнитель сделает из них готовую продукцию.

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

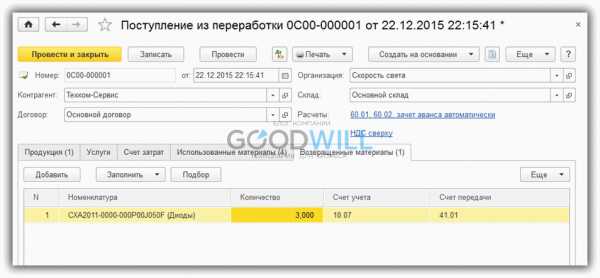

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая». Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие. Плюс некие услуги, опять же, связанные с непосредственным производством данной партии.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе «Поступление товаров и услуг«, разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа». Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Возврат неиспользованных товаров

На закладке «Возвращенные материалы» по кнопке «Заполнить» только два пункта:

- «По остаткам» — по всем остаткам, находящимся в переработке;

- «По спецификации» — остатки по данной спецификации.

Получилось вот так:

Проведем документ и посмотрим движения. 1С сформирует следующие проводки по выпуску продукции из давальческого сырья:

Все получилось. В первой строке мы видим, что на 43 счете на складе «Основной» у нас появились 5 готовых светильников, остальные материалы по 5 штук (как и указано в спецификации) списались на счет 20.01, в последней строке у нас возвращаются наши 3 светодиода на 41 счет.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Передача сырья в переработку в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет материалов и производства » Передача сырья (материалов) в переработку в 1С 8.3

На предприятии не всегда существует возможность произвести переработку, доработку, фасовку материалов либо товаров, либо сырья собственными силами. Для решения этих задач привлекается сторонний исполнитель. Передача в переработку и поступление из переработки сырья и материалов имеет свои особенности отражения в программе 1С 8.3 Бухгалтерия 3.0.

Как оформить передачу сырья и материалов в переработку на сторону в 1С 8.3

Шаг 1. Передача материалов (сырья) переработчику

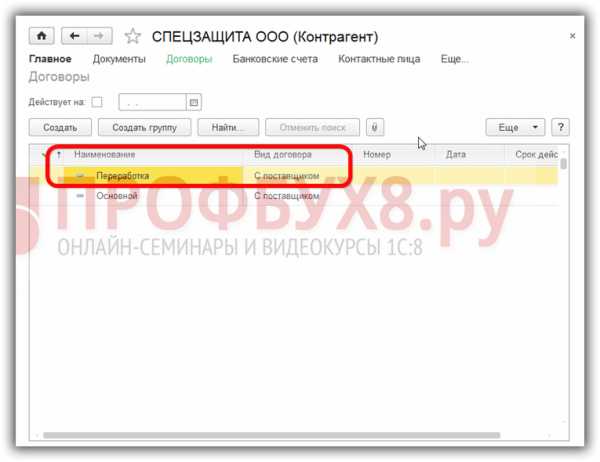

В 1С 8.3 необходимо ввести контрагента – переработчика и добавить для него договор вида С поставщиком:

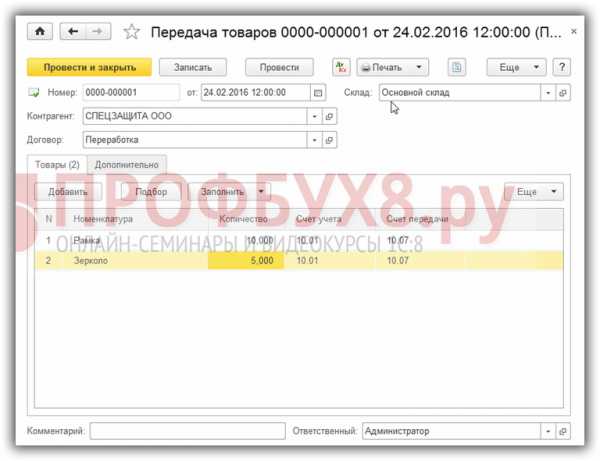

Далее передача материалов либо сырья переработчику в 1С 8.3 оформляется документом Передача товаров (сырья в переработку):

Заполняем реквизиты документа. На закладке Товары подбираем номенклатуру, передаваемую в переработку:

Проведение документа делает следующее движение – материалы с основного счета учета 10.01 перемещаются на счет учета материалов в переработке 10.07. При этом право собственности на материалы не переходит к переработчику и материалы учитываются на балансе предприятия – заказчика:

Шаг 2. Оформить поступление из переработки

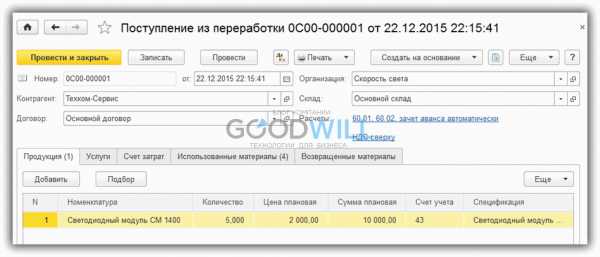

Далее рассмотрим поступление из переработки в 1С 8.3 (образец заполнения). Операцию возврата продукции от переработчика в 1С 8.3 оформляем документом Поступление из переработки:

Создаем новый документ Поступление из переработки, в котором последовательно заполняем все нужные закладки:

Закладка Продукция

Продукцию, прошедшую переработку, отражаем на одноименной закладке. Заполняем наименование, количество, спецификацию, плановую цену, счет учета. Для поступившей из переработки продукции плановая цена устанавливается документом Установка цен номенклатуры автоматически:

Закладка Услуги

Закладка заполняется на основании первичных документов переработчика на оказанные работы:

Закладка Счет затрат

Укажем счет отнесения затрат, подразделение и номенклатурную группу:

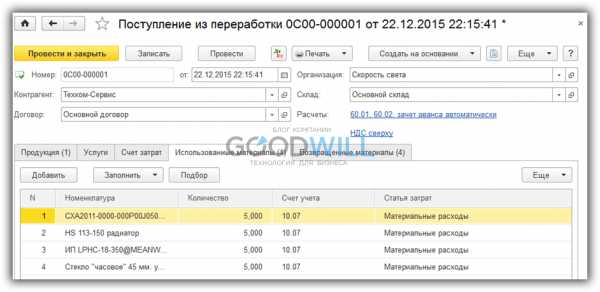

Закладка Используемые материалы

Отражаем данные по используемым материалам. Закладка заполняется по указанной в продукции спецификации по ссылке Заполнить по спецификации:

Закладка Возвращенные материалы

В процессе переработки возникают отходы, они тоже принадлежат давальцу. Производится возврат неиспользованных материалов (сырья) из переработки. Для этого в 1С 8.3 отражаем остатки неиспользованных переданных в переработку материалов. Их можно заполнить по ссылке Заполнить по спецификации:

При наличии возвратной тары заполняем необходимую закладку.

Данные о полученном от переработчика счете – фактуре регистрируем в документе Поступление из переработки:

Проведенный документ Поступление из переработки делает проводки, при этом:

- Готовую продукцию приходуем на счет 43;

- Возвращенные материалы на счет 10.01;

- На 20 счет попадут затраты по используемым материалам и стоимость услуг по переработке;

- НДС отразится на счете 19.04 НДС по приобретенным услугам:

Рекомендуем посмотреть наш семинар “Учёт доходов расходов в 1С Бухгалтерия 8.3″, где рассматривается как правильно в программе 1С 8.3 должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, оказании услуг или выполнении работ:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Июл 8, 2016

profbuh8.ru

Передача материалов в переработку на сторону документы

ПЕРЕДАЧА ТОВАРОВ В ПЕРЕРАБОТКУ

Торговое предприятие приобрело товар (металлический круг) для перепродажи. Цена товара указана поставщиком за тонну. Этот товар предприятие передает сторонней организации для нарезки. Последняя выставляет счет за оказанные услуги.

Страница не найдена

Порезанные металлические круги торговое предприятие учитывает у себя уже не в тоннах, а в метрах. Как оформляются названные операции? Какими проводками отражается передача товаров в переработку? В каком порядке формируется первоначальная стоимость товара?

Первоначальная приемка товаров

Товар (металлический круг), полученный от поставщика, приходуется на баланс предприятия по общим правилам: по фактической себестоимости, равной сумме фактических затрат на его приобретение без учета НДС (п. п. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов» <1>). Напомним, что помимо сумм, уплаченных в соответствии с договором поставщику, к таковой относятся суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ, вознаграждения, причитающиеся посреднической организации, через которую приобретается товар, затраты на заготовку и доставку МПЗ до места их использования, включая расходы на страхование, и пр. Бухгалтер делает проводку по дебету счета 41 «Товары», субсчет 41-1 «Товары на складах», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В случае если и поставщик, и покупатель являются плательщиками НДС, «входной» налог принимается к вычету (Дебет 19 «Налог на добавленную стоимость» Кредит 60, Дебет 68 «Расчеты по налогам и сборам» Кредит 19).

<1> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

Перевод из одной единицы измерения товаров в другую

Случаи, когда в документах поставщика фигурируют одни единицы измерения, а торговое предприятие продает товар в других, встречаются на практике довольно часто. Причем, если названный товар не изменяет свои свойства и характеристики, вопрос решается просто: бухгалтер (иное лицо) составляет акт о переводе единиц измерения, в котором указывает пропорции перевода (должны подтверждаться расчетом). Одновременно с этим в акте определяется учетная цена товара в новой единице измерения (данный способ используется, как правило, при переводе единиц измерения из одной физической величины в другую, например из единиц веса (тонны) в единицы длины (метры)). На основании обозначенного акта информация о товаре отражается в бухгалтерских регистрах предприятия уже в новых единицах измерения.

Другой вариант перевода единиц измерения (часто используется, если единицы измерения относятся к одной физической величине, например при переводе их из тонн в килограммы) состоит в следующем: информация о товаре отражается в первичных документах, карточках складского учета, а также в регистрах бухгалтерского учета сразу в двух единицах измерения — в старой и новой.

В рассматриваемой ситуации (поскольку известно, что после переработки товар будет продаваться в новых единицах измерения) целесообразно осуществить перевод единиц измерения уже на фазе приемки товаров. В данном случае лицо, ответственное за приемку товаров, должно иметь подробную инструкцию на этот счет. Возможен и другой вариант: оприходовать товар, передачу его на сторону (в переработку) можно осуществить в единицах измерения, принятых у поставщика (тоннах), а уже после переработки (нарезки металлического круга) перевести в те единицы измерения, в которых товар будет реализован покупателям. В любом случае указанная операция должна подтверждаться результатами замеров и (или) расчетов.

Передача товаров в переработку

С точки зрения гражданского права передача товара в переработку (обработку) является разновидностью договора подряда. Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. При передаче сырья для переработки подрядчику право собственности на него сохраняется у передающей организации (ст. ст. 220, 703, 713 ГК РФ).

К сведению. В договоре подряда, предусматривающем использование давальческого сырья, целесообразно оговорить помимо общих положений следующие моменты:

— условия, обеспечивающие возможность контроля расходования материалов на изготовление товаров;

— нормы выхода готовой продукции и отходов;

— порядок использования возвратных отходов и утилизации безвозвратных отходов, порядок передачи готовой продукции заказчику.

С точки зрения бухгалтерского законодательства передача товаров третьему лицу для нарезки есть не что иное, как передача давальческих материалов в переработку. Согласно п. 157 Методических указаний по учету МПЗ <2> стоимость этих МПЗ с баланса предприятия не списывается, а продолжает учитываться на отдельном субсчете к счету учета соответствующих запасов (например, на дебете счета 41 «Товары, переданные в переработку»). Документально передача товаров третьему лицу может быть оформлена актом по форме М-15 «Накладная на отпуск материалов на сторону» <3> либо первичным документом иной формы, разработанным и применяемым на предприятии (один экземпляр документа передается переработчику, второй остается у заказчика). В любом случае в первичном документе на передачу товаров третьему лицу для переработки должен быть указан номер договора подряда, а также обозначен тот факт, что товар передается на давальческой основе.

<2> Утверждены Приказом Минфина России от 28.12.2001 N 119н.

<3> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Важно! В названном первичном документе должны быть прописаны количество передаваемых запасов и их стоимость (без НДС). Это связано с необходимостью осуществлять контроль за сохранностью запасов (в силу ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленного заказчиком материала, оказавшегося во владении подрядчика в связи с исполнением договора подряда). Ведь, если переданные запасы будут подрядчиком утрачены, заказчик сможет предъявить иск только в ситуации, когда стоимость переданных запасов подтверждена документально.

Здесь же следует отметить, что положения ст. 705 ГК РФ, в соответствии с которыми риск случайной гибели или случайного повреждения запасов, переданных для переработки, несет предоставившая их сторона, применяются только в ситуации, когда порча и повреждение имущества произошли не по вине одной из сторон договора (п. 20 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51).

Отсутствие в первичном документе отметки «передача запасов на давальческой основе» может послужить основанием для начисления налоговиками НДС, как в случае безвозмездной передачи товаров.

По мере возврата МПЗ подрядчиком формируется себестоимость нового товара (нарезанного металлического круга) с учетом затрат на переработку. При этом в аналитическом учете также отражается приобретение нового товара. Иными словами, торговым предприятием был передан в переработку «круг металлический», а получен обратно «круг металлический нарезанный». В бухгалтерском учете операции по передаче и возврату давальческого сырья отражаются следующим образом:

Содержание операции | Дебет | Кредит |

Товар передан в переработку | 41-п <*> | |

Переработчик вернул товар | 41-п | |

Отражена стоимость услуг по переработке | ||

Отражен НДС, предъявленный подрядчиком | ||

НДС принят к вычету | 68-НДС | |

Товар со склада передан в розничную торговлю |

<*> 41-п — «Товары, переданные в переработку».

Форма отчета по использованию переработчиком материалов не утверждена альбомом унифицированных форм, поэтому как раньше, так и сейчас организации вынуждены разрабатывать ее самостоятельно. Если в процессе переработки израсходованы не все материалы, то их передача заказчику тоже оформляется документально (например, формой М-15 либо иным первичным документом). В этом случае первичный документ должен содержать фразу «возврат давальческого сырья (материалов)». В накладной опять же указываются количество и стоимостная оценка запасов (без НДС).

Передача выполненных работ оформляется актом. В нем проставляется стоимость переработки с НДС.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Операции с давальческим сырьем в бухгалтерском учете

Как в программе 1С Бухгалтерия 8.3 провести проводку — передача сырья в переработку?

Нередко организация занимается торговлей какой-либо продукции, при этом одновременно эта же продукция является сырьем и материалом для другой продукции, продажей которой предприятие так же занимается. Но по каким либо причинам производить сами нужную продукцию предприятие не может.

Таких примеров много. Это, например, магазин тканей, который еще продает готовую одежду. Ткани магазин передает на переработку, а обратно получает готовую продукцию (одежда).

Рассмотрим, как оформить передачу сырья и материалов в переработку в 1С 8.3 Бухгалтерия и получение готовой продукции.

Передача сырья в переработку

Для оформления операции передачи сырья в переработку в 1С зайдем в меню «Производство» и в разделе «Передача в переработку» нажмем на ссылку «Передача сырья в переработку».

Откроется окно со списком документов. Нажмем здесь кнопку «Создать». Откроется окно создания нового документа.

Заполнение документа не должно вызвать особых трудностей. В шапке документа, как обычно, указываем:

- Организацию

- Склад

- Контрагента

- Договор

В табличной части указываем список передаваемых товарно-материальных ценностей (сырье или материал) для переработки. Не забудьте правильно указать счета учета.

Если имеется возвратная тара, ее нужно указать на соответствующей закладке.

В результате у вас должно получиться примерно так:

Проведем документ и посмотрим проводки по передаче материалов в 1С 8.3:

Если у вас производственное предприятие и на переработку передаются материалы, то счет кредита будет 10.01.

Поступление из переработки готовой продукции

В том же разделе нажмем на ссылку «Поступление из переработки» и в открывшемся окне нажимаем кнопку «Создать».

Так как производитель продукции, которую мы у него заказываем, а материалы предоставляем, фактически оказывает нам услугу, то мы создадим два документа.

Первый документ 1С будет отражать стоимость изготовления продукции, а второй поставит на приход, на указанный склад готовую продукцию.

Шапка у документов заполняется аналогично предыдущему (описанному выше), за исключением двух реквизитов.

Следует правильно указать:

- счета расчетов с контрагентами способ зачета аванса

- если организация является плательщиком НДС, то нужно указать, включен ли НДС в цену или нет

И так, отразим сначала услуги по производству продукции. Для этого заполним закладку «Услуги» добавив туда одну или несколько строк услуг из справочника номенклатура. Естественно укажем количество и цену.

Если нужно создать счет фактуру, то она создается по ссылке внизу документа:

Проводим документ. В 1С должны сформироваться следующие проводки по поступлении услуг по переработке:

Теперь оформим поступление товара. Для этого заполняем закладку «Продукция».

Здесь так же указываем продукцию, количество и цену. Так же, для правильного оформления операции необходимо заполнить закладку «Использованные материалы», ведь нужно списать их на производство.

Лучше всего у поступаемой номенклатуры создать спецификацию, тогда эта закладка заполнится автоматически.

Вот какой документ получился:

И так же посмотрим проводки:

На счете 41.01, «Основной склад появилась «Паста шоколадная», а материалы списались на счет 20.01.

Возникает законный вопрос, а почему нельзя было оформить поступление готовой продукции и услуги сразу, в одном документе. Да, никто не запрещает этого сделать, результат будет тот же. Но чаще всего учет услуг и учет поступления продукции разнесены по времени. Если товар поступил в тот же день, когда были оказаны услуги, можно смело делать все одним документом.

По материалам: programmist1s.ru

8.3.7. Учет списания материалов, переданных в переработку на сторону

Интересные статьи

obd2bluetooth.ru

Передача товаров в переработку (Тяпухин С.В.)

Все статьи Передача товаров в переработку (Тяпухин С.В.)

ПЕРЕДАЧА ТОВАРОВ В ПЕРЕРАБОТКУ

Торговое предприятие приобрело товар (металлический круг) для перепродажи. Цена товара указана поставщиком за тонну. Этот товар предприятие передает сторонней организации для нарезки. Последняя выставляет счет за оказанные услуги. Порезанные металлические круги торговое предприятие учитывает у себя уже не в тоннах, а в метрах. Как оформляются названные операции? Какими проводками отражается передача товаров в переработку? В каком порядке формируется первоначальная стоимость товара?

Первоначальная приемка товаров

Товар (металлический круг), полученный от поставщика, приходуется на баланс предприятия по общим правилам: по фактической себестоимости, равной сумме фактических затрат на его приобретение без учета НДС (п. п. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов» <1>). Напомним, что помимо сумм, уплаченных в соответствии с договором поставщику, к таковой относятся суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ, вознаграждения, причитающиеся посреднической организации, через которую приобретается товар, затраты на заготовку и доставку МПЗ до места их использования, включая расходы на страхование, и пр. Бухгалтер делает проводку по дебету счета 41 «Товары», субсчет 41-1 «Товары на складах», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В случае если и поставщик, и покупатель являются плательщиками НДС, «входной» налог принимается к вычету (Дебет 19 «Налог на добавленную стоимость» Кредит 60, Дебет 68 «Расчеты по налогам и сборам» Кредит 19).

———————————

<1> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

Перевод из одной единицы измерения товаров в другую

Случаи, когда в документах поставщика фигурируют одни единицы измерения, а торговое предприятие продает товар в других, встречаются на практике довольно часто. Причем, если названный товар не изменяет свои свойства и характеристики, вопрос решается просто: бухгалтер (иное лицо) составляет акт о переводе единиц измерения, в котором указывает пропорции перевода (должны подтверждаться расчетом). Одновременно с этим в акте определяется учетная цена товара в новой единице измерения (данный способ используется, как правило, при переводе единиц измерения из одной физической величины в другую, например из единиц веса (тонны) в единицы длины (метры)). На основании обозначенного акта информация о товаре отражается в бухгалтерских регистрах предприятия уже в новых единицах измерения.

Другой вариант перевода единиц измерения (часто используется, если единицы измерения относятся к одной физической величине, например при переводе их из тонн в килограммы) состоит в следующем: информация о товаре отражается в первичных документах, карточках складского учета, а также в регистрах бухгалтерского учета сразу в двух единицах измерения — в старой и новой.

В рассматриваемой ситуации (поскольку известно, что после переработки товар будет продаваться в новых единицах измерения) целесообразно осуществить перевод единиц измерения уже на фазе приемки товаров. В данном случае лицо, ответственное за приемку товаров, должно иметь подробную инструкцию на этот счет. Возможен и другой вариант: оприходовать товар, передачу его на сторону (в переработку) можно осуществить в единицах измерения, принятых у поставщика (тоннах), а уже после переработки (нарезки металлического круга) перевести в те единицы измерения, в которых товар будет реализован покупателям. В любом случае указанная операция должна подтверждаться результатами замеров и (или) расчетов.

Передача товаров в переработку

С точки зрения гражданского права передача товара в переработку (обработку) является разновидностью договора подряда. Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. При передаче сырья для переработки подрядчику право собственности на него сохраняется у передающей организации (ст. ст. 220, 703, 713 ГК РФ).

К сведению. В договоре подряда, предусматривающем использование давальческого сырья, целесообразно оговорить помимо общих положений следующие моменты:

— условия, обеспечивающие возможность контроля расходования материалов на изготовление товаров;

— нормы выхода готовой продукции и отходов;

— порядок использования возвратных отходов и утилизации безвозвратных отходов, порядок передачи готовой продукции заказчику.

С точки зрения бухгалтерского законодательства передача товаров третьему лицу для нарезки есть не что иное, как передача давальческих материалов в переработку. Согласно п. 157 Методических указаний по учету МПЗ <2> стоимость этих МПЗ с баланса предприятия не списывается, а продолжает учитываться на отдельном субсчете к счету учета соответствующих запасов (например, на дебете счета 41 «Товары, переданные в переработку»). Документально передача товаров третьему лицу может быть оформлена актом по форме М-15 «Накладная на отпуск материалов на сторону» <3> либо первичным документом иной формы, разработанным и применяемым на предприятии (один экземпляр документа передается переработчику, второй остается у заказчика). В любом случае в первичном документе на передачу товаров третьему лицу для переработки должен быть указан номер договора подряда, а также обозначен тот факт, что товар передается на давальческой основе.

———————————

<2> Утверждены Приказом Минфина России от 28.12.2001 N 119н.

<3> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Важно! В названном первичном документе должны быть прописаны количество передаваемых запасов и их стоимость (без НДС). Это связано с необходимостью осуществлять контроль за сохранностью запасов (в силу ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленного заказчиком материала, оказавшегося во владении подрядчика в связи с исполнением договора подряда). Ведь, если переданные запасы будут подрядчиком утрачены, заказчик сможет предъявить иск только в ситуации, когда стоимость переданных запасов подтверждена документально.

Здесь же следует отметить, что положения ст. 705 ГК РФ, в соответствии с которыми риск случайной гибели или случайного повреждения запасов, переданных для переработки, несет предоставившая их сторона, применяются только в ситуации, когда порча и повреждение имущества произошли не по вине одной из сторон договора (п. 20 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51).

Отсутствие в первичном документе отметки «передача запасов на давальческой основе» может послужить основанием для начисления налоговиками НДС, как в случае безвозмездной передачи товаров.

По мере возврата МПЗ подрядчиком формируется себестоимость нового товара (нарезанного металлического круга) с учетом затрат на переработку. При этом в аналитическом учете также отражается приобретение нового товара. Иными словами, торговым предприятием был передан в переработку «круг металлический», а получен обратно «круг металлический нарезанный». В бухгалтерском учете операции по передаче и возврату давальческого сырья отражаются следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Товар передан в переработку |

41-п <*> |

41-1 |

|

Переработчик вернул товар |

41-1 |

41-п |

|

Отражена стоимость услуг по переработке |

41-1 |

60 |

|

Отражен НДС, предъявленный подрядчиком |

19 |

60 |

|

НДС принят к вычету |

68-НДС |

19 |

|

Товар со склада передан в розничную торговлю |

41-2 |

41-1 |

———————————

<*> 41-п — «Товары, переданные в переработку».

Форма отчета по использованию переработчиком материалов не утверждена альбомом унифицированных форм, поэтому как раньше, так и сейчас организации вынуждены разрабатывать ее самостоятельно. Если в процессе переработки израсходованы не все материалы, то их передача заказчику тоже оформляется документально (например, формой М-15 либо иным первичным документом). В этом случае первичный документ должен содержать фразу «возврат давальческого сырья (материалов)». В накладной опять же указываются количество и стоимостная оценка запасов (без НДС).

Передача выполненных работ оформляется актом. В нем проставляется стоимость переработки с НДС.

xn—-7sbbaj7auwnffhk.xn--p1ai

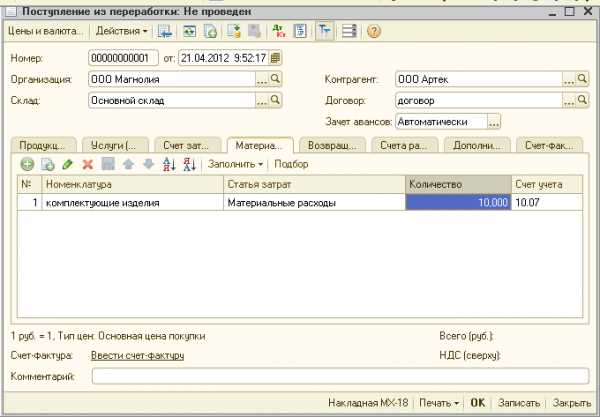

Переработка материалов 1с | Профессиональный бухгалтер

Переработка материалов 1с — операция, которая встречается, когда ваша организация передает материалы на переработку, а затем получает их обратно.

Для отражения этих операций в 1С Бухгалтерия 8 редакция 2 используются два документа: «Передача в переработку» и «Поступление из переработки». Оба документа формируются из вкладки «Производство», закладка «Передача в переработку».

Давайте более подробно рассмотрим, как отражается переработка материалов 1с на конкретном примере.

Сформируем первый документ «Передача в переработку» на передачу материала «комплектующиеся изделия». Выбираем нужный нам документ. Открывается журнал, который называется «Передача товаров». В этом журнале нажимаем на клавишу «добавить». Далее программа предлагает выбрать вид операции документа. Так как мы будем передавать материалы, выбираем первый пункт списка «Передача сырья в переработку». В новом документе выбираем и добавляем контрагента, договор, склад и материалы, которые передаются в переработку. В нашем примере это «комплектующие изделия». Обратите внимание, что материалы, которые подлежат передаче, уже должны быть оприходованы и занесены в папку «Материалы».

Далее указываем количество материалов, передающихся в переработку. На закладке «Дополнительно» выбираем грузоотправителя и грузополучателя. Затем проводим документ. Печатной формой здесь будет являться «Накладная на отпуск материалов на сторону», форма М-15. По документу формируется проводка: Дебет 10.07 Кредит 10.01.

Следующий документ, которым отражается переработка материалов 1с – это «Поступление из переработки». Через кнопку «добавить» сформируем новый документ. Выбираем контрагента, которому отдавали материал на переработку, договор и склад, куда будет возвращаться материал. Переработка материалов 1с в данном документе отражается только на двух закладках. Третья закладка – счет затрат и четвертая – материалы. Остальные закладки по данной операции не заполняются. На закладке «Счет затрат» выбираем счет, куда будут списываться материалы. В нашем примере 20.01. Здесь же указываем подразделение затрат и номенклатурную группу. Далее переходим на закладку «Материалы». Выбираем материал, который возвращается из переработки, и указываем его количество. Счет и статья затрат заполняются автоматически.

Если переработка материалов 1с не часто встречается на вашем предприятии, а остальные операции с материалами, такие как поступление и списание в производство, происходят постоянно, предлагаю мой видео-курс «Профессиональный бухгалтер 1С», в котором вы найдете ответы на все эти вопросы. А про переработку материалов в программе 1С Бухгалтерия 8 ред. 3.0 смотрите здесь.

Переработка материалов 1с — операция, которая встречается, когда ваша организация передает материалы на переработку, а затем получает их обратно..Для отражения этих операций в 1С Бухгалтерия 8 редакция 2 используются два документа: «Передача в пере…

prof-accontant.ru

Бухгалтерии 8 (получение материалов в переработку) – Учет без забот

- Опубликовано 13.08.2015 14:14

- Просмотров: 20272

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку (Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку)). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.

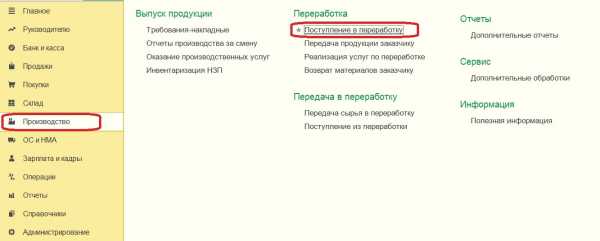

Итак, первый этап — это оприходование сырья от заказчика. Данную операцию можно осуществить либо через раздел «Покупки» документом «Поступление (акты, накладные)» с видом операции «Материалы в переработку».

Либо непосредственно через раздел «Производство», выбирая «Поступление в переработку».

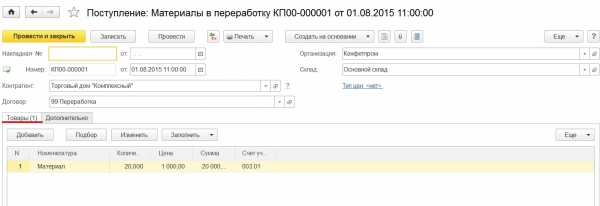

Разным образом приходим к одному и тому же документу «Поступление: Материалы в переработку».

В поле «Контрагент» необходимо выбрать поставщика сырья, но такой контрагент считается не поставщиком, а покупателем, потому что приобретает услуги по переработке. Следовательно, имеем возможность выбрать договор только вида «С покупателем». Указываем склад, на который поступают материалы и заполняем по кнопке «Добавить» табличную часть. Счет учета для этого документа автоматически ставится 003.01 «Материалы на складе».

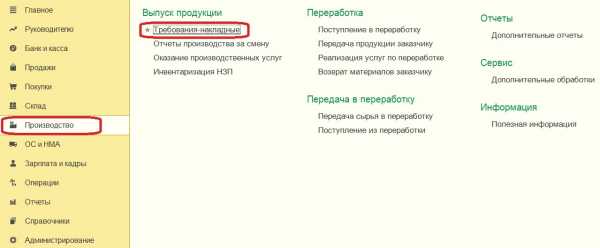

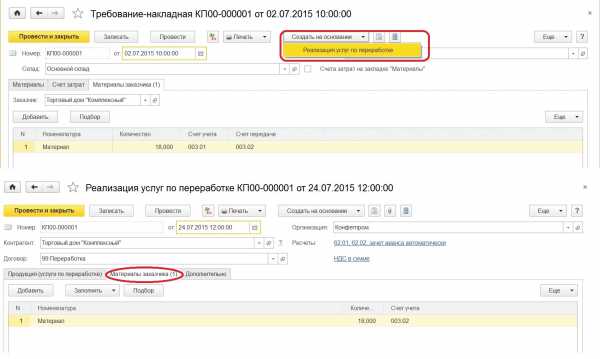

Второй шаг — это передача материалов заказчика в производство. Оформление происходит с помощью документа «Требование-накладная».

Создаем новый документ, в шапке указывая склад, с которого передаем материалы.

Ставить флажок в позиции «Счета затрат на закладке» не требуется. Заполнение закладки «Материалы заказчика» происходит следующим образом: заказчик — это контрагент, от которого были приняты материалы. По кнопке «Добавить» заносим в табличную часть нужную номенклатуру и количество, а счета выставляются автоматически. Счет передачи — это забалансовый счет «Материалы, переданные в производство».

Что касается собственных затрат на производство, то они отражаются такими же документами, что и для производства собственных изделий.

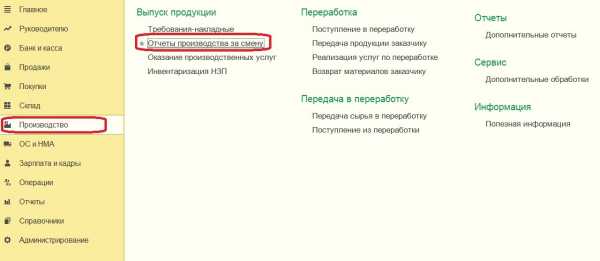

Итак, далее оформляем выпуск продукции, для этого нам потребуется документ «Отчет производства за смену».

При заполнении указываем подразделение, в которое спишутся затраты; склад, на который готовая продукция будет поступать; счет затрат, на котором отражаются затраты.

Потом в табличной части работаем с закладкой «Продукция», добавляем номенклатуру продукции, полученную в результате переработки. Указываем количество; плановую цену, по которой будет отражаться выпуск готовой продукции; счет учета, на котором будет учитываться выпущенная продукция — это счет 20.02 «Производство из давальческого сырья»; номенклатурную группу, на которую будут относиться затраты. По необходимости заполняется поле «Спецификация» элементом из одноименного справочника.

Следующим шагом будет передача готовой продукции заказчику.

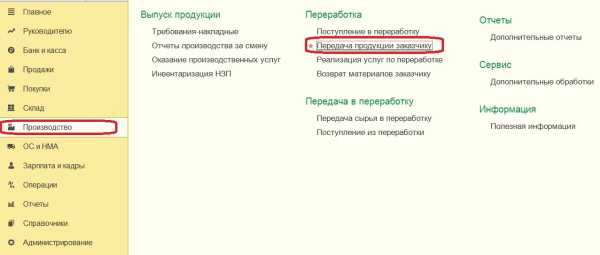

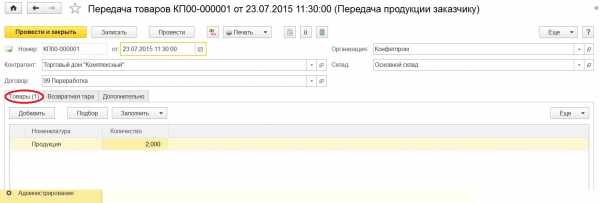

Выполняется такая процедура посредством проведения документа «Передача продукции заказчику».

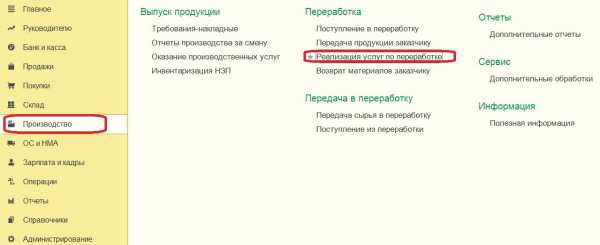

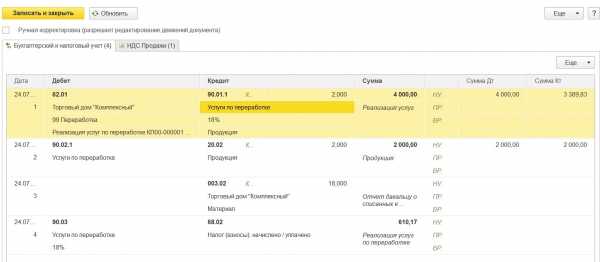

Также потребуется отразить услуги по переработке материалов, сделать это можно с помощью специального документа, который называется «Реализация услуг по переработке».

Можно создать «Реализация услуг по переработке» на основании ранее введенного документа «Требование-накладная», тогда шапка документа и закладка «Материалы заказчика» автоматически будут заполнены.

Далее переходим к закладке «Продукция (услуги по переработке)» и заносим в табличную часть номенклатуру готовой продукции и цену оказанной услуги по переработке, также указываем плановую цену, количество и счета учета.

После проведения документа можно увидеть, что отражено и списание давальческих материалов, и списание себестоимости, и сама реализация услуг, и начисление НДС при необходимости.

Теперь рассмотрим действия, если появилась потребность вернуть невостребованные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет «Оборотно-сальдовая ведомость по счету 003.01».

Остаток существует, тогда на основании документа «Поступление в переработку» вводим документ «Возврат товаров поставщику».

Получаем заполненный документ, в котором ставим лишь нужную нам дату возврата материалов и требуемое количество.

После проведения проверяем все ли материалы возвращены заказчику, вновь формируя отчет.

Таким образом выглядит учет давальческого сырья со стороны переработчика.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai