Наименование счета в заявлении на возврат НДФЛ (нюансы)

Наименование счета в заявлении на возврат НДФЛ — важный реквизит, и он должен быть отражен без ошибок. Но как именно его следует указывать?

В каких документах указывается наименование счета в рамках возврата НДФЛ

Реквизит «Наименование счета» при возврате НДФЛ: на что обратить внимание

Итоги

В каких документах указывается наименование счета в рамках возврата НДФЛ

Законодательство РФ допускает возникновение самых разных оснований для возврата НДФЛ. К примеру, данная процедура может быть осуществлена:

- работодателем, переплатившим НДФЛ с зарплаты сотрудника;

- индивидуальным предпринимателем, применяющим ОСН и переплатившим (либо ошибочно уплатившим) НДФЛ;

- физлицом — резидентом РФ, имеющим право на налоговый вычет.

Подробнее о порядке возврата налога читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы»

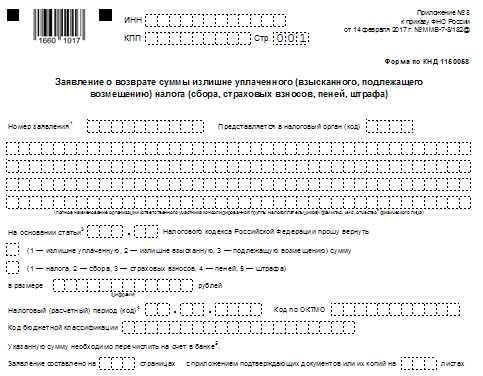

Во всех случаях, когда каким-либо субъектом осуществляется возврат НДФЛ, должна заполняться форма, утвержденная приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение 8).

Скачать форму

Применение этой формы характеризуется некоторыми особенностями. В частности, ряд нюансов имеет заполнение реквизита «Наименование счета». Рассмотрим их ниже.

Реквизит «Наименование счета» при возврате НДФЛ: на что обратить внимание

Банковские счета, используемые в РФ, бывают следующих основных разновидностей:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться1. Расчетные.

Применяются ИП и юрлицами для осуществления различных хозяйственных операций (расчетов с поставщиками, выплаты зарплаты, уплаты налогов).

2. Текущие или личные.

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

3. Депозитные.

Применяются юр- и физлицами в рамках осуществления операций по вкладу (пополнение, снятие средств).

Указанные типы счетов в реквизите «наименование счета» формы по приложению 8 указываются одним словом: «расчетный», «текущий» («личный») или «депозитный». Фактическое назначение и номер счета должны соответствовать его указанному наименованию. Несоответствие налоговый орган выявит достаточно легко, поскольку все характеристики счета закодированы в его номере.

Юридические лица для возврата налога указывают свой расчетный счет. ИП может указать как расчетный, так и текущий счет. Физлицам, в свою очередь, рекомендуется использовать при возврате НДФЛ текущие счета.

Обратите внимание, что депозитный счет может указываться для возврата налога, только если в условиях договора по вкладу есть пункт, разрешающий прием денежных средств на счет от третьих лиц.

О правилах открытия счета через интернет читайте в материале «Возможно ли открыть счет в банке через интернет?».

Итоги

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Наименование этого счета должно соответствовать его фактическому назначению, а также корреспондировать с юридическим статусом заявителя, который может быть физлицом, ИП или юрлицом.

nalog-nalog.ru

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

glavkniga.ru

Заявление на возврат НДФЛ — наименование счета, у работодателя, образец

Действующее налоговое законодательство устанавливает перечень оснований, при которых официально трудоустроенное физическое лицо может вернуть себе часть уплаченного в бюджет подоходного налога.

Для этого в территориальный налоговый орган необходимо подать заявление установленной формы, а также другие документы.

Куда нужно подавать

Заявление на возврат излишне уплаченного НДФЛ подается в инспекцию ФНС по месту постоянной регистрации заявителя. На официальном сайте ФНС можно найти адрес Вашей налоговой инспекции. Для этого нужно вверху выбрать регион и зайти в раздел “Контакты и обращения”.

Там будут отображены все данные о налоговых органах, находящихся в выбранном регионе, что позволяет быстро найти нужный адрес и уточнить время работы.

Если Вы ранее были зарегистрированы в другой инспекции, подавать документы все равно нужно именно по адресу Вашей постоянной регистрации на момент подачи заявления.

Передача сведений о налогоплательщике из одного территориального налогового органа в другой – задача самой ИФНС.

В большинстве налоговых инспекций подача документов не займет много времени. Обычно для этих целей выделено отдельное помещение, в котором осуществляется прием и обработка документации по налоговым вычетам.

Процедура очень стандартизирована, поэтому никаких особых проблем возникнуть не должно. Однако заполнение документации требует особого внимания в данном вопросе, ведь малейшая ошибка в данных может значительно увеличить срок всей процедуры.

Как составить, его образец

Федеральная налоговая служба 3.03.2015 года утвердила специальную форму заявления на возврат излишне уплаченного НДФЛ. До этого утвержденная форма отсутствовала, и заявления заполнялись в свободном порядке. Рассмотрим процесс заполнения заявления более подробно.

Заполнение “шапки” заявления:

- в правом верхнем углу укажите полное наименование налогового органа, в который Вы подаете заявление;

- укажите фамилию, имя и отчество;

- укажите Ваш индивидуальный номер налогоплательщика. Узнать его можно на сайте Федеральной налоговой службы в разделе “Узнай свой ИНН”.

- напишите адрес Вашей постоянной регистрации;

Заполнение основной части заявления:

- укажите статью 78 Налогового кодекса Российской Федерации в соответствующей графе;

- в графе, где необходимо выбрать между уплаченной или взысканной суммой, укажите “уплаченную”;

- напишите наименование налога, который Вы переплатили. В данном случае, это налог на доходы физических лиц;

- в следующей графе необходимо указать календарный год, за который был излишне уплачен НДФЛ;

- в поле КБК необходимо написать действующий код бюджетной классификации, который соответствует налогу на доходы физических лиц. Каждый налог имеет свой уникальный классификатор, состоящий из 20 цифр. Узнать его можно, если у Вас сохранилась квитанция с требованием об уплате налога за предыдущий период от налоговой инспекции. В ней всегда указывается КБК по налогу, который следует уплатить налогоплательщику.

Также действующие КБК по всем видам налогов можно узнать на официальном сайте Федеральной налоговой службы, перейдя в раздел “Коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой”.

- в следующей графе укажите ОКТМО. Расшифровывается эта аббревиатура как “Общероссийский классификатор территорий муниципальных образований”. Для Вашего региона его можно также узнать на официальном сайте ФНС в разделе “Узнай ОКТМО”;

- далее напишите сумму излишне уплаченного Вами НДФЛ в налоговом периоде цифрами и прописью;

- укажите вид счета в банке, на который Вам будут перечислены денежные средства от налоговой инспекции. Обычно счет бывает лицевым, однако возможны и другие варианты. За уточнениями рекомендуем обратиться в обслуживающий Вас банк;

- напишите полное юридическое наименование банковской организации, в котором был открыт Ваш счет. Уточнить можно на сайте банка, который Вас обслуживает;

- следующие графы – это корреспондентский счет, банковский идентификационный код и ИНН организации. Все это можно узнать в Вашем банке, получив специальную выписку по реквизитам счета;

- далее укажите номер Вашего счета для рублевых операций. В полученной выписке из банка он будет также указан;

- укажите ФИО и паспортные данные, включая серию, номер, орган, выдавший документ, дату выдачи и код подразделения;

- в самом конце заявления нужно поставить дату заполнения и подпись с расшифровкой.

Наименование счета

Будьте предельно внимательны, когда указываете данные счета в заявлении. В случае допущения ошибки, денежные средства не будут перечислены, а весь процесс может затянуться до уточнения правильных реквизитов.

Для того, чтобы правильно заполнить все реквизиты, необходимо взять в банке выписку по счету. Там будет указана вся необходимая для заявления информация, в том числе и наименование счета. Обычно его указывают в самом начале выписки.

Пример. “Выписка по расчетному счету для рублевых операций”. ”Расчетному” – это и есть наименование счета.

В случае, если в заявлении для возврата НДФЛ были указаны реквизиты, которые отсутствуют в информационной базе налоговой инспекции, перечисление денежных средств будет произведено в полном объеме на указанные банковские реквизиты.

В случае, если в заявлении для возврата налога не были указаны реквизиты для перечисления, налоговый орган обязан осуществить возврат НДФЛ на имеющиеся в ее базе счета.

В случае, если налоговый орган располагает данными о реквизитах налогоплательщика, а в заявлении они не были указаны, отказать в выплате инспекция не вправе.

В случае, если в заявлении для возврата налога не были указаны реквизиты для перечисления, и в базе налоговиков они также отсутствуют, Вам будет отказано в осуществлении выплаты на законных основаниях.

Как заполнить заявление на возврат НДФЛ у работодателя

Помимо обращения напрямую в налоговый орган для возврата излишне уплаченного НДФЛ, можно получить вычет напрямую через работодателя.

Для этого необходимо предоставить представителю нанимателя следующие документы:

- заявление о предоставлении вычета;

- уведомление от местного органа ФНС о наличии права на получение вычета.

После проведения процедуры проверки, работодатель будет осуществлять выплату заработной платы без удержания НДФЛ до тех пор, пока сумма к вычету не исчерпает себя.

Получить уведомление о праве на получение вычета можно непосредственно в территориальном налоговом органе. Для этого подается заявление установленного образца.

Образец можно найти и скачать на сайте Федеральной налоговой службы. В течение 1 календарного месяца налоговая инспекция обязана рассмотреть поданное заявление и направить уведомление в установленном порядке.

С полученным от инспекции уведомлением нужно обратиться к работодателю и написать заявление. Утвержденная форма отсутствует, поэтому пишем в свободной форме.

Рассмотрим более подробно правильность его заполнения на примере получения имущественного налогового вычета через работодателя.

В “шапке” заявления нужно указать:

- полное наименование должности руководителя организации и его фамилию с инициалами;

- полное наименование должности, фамилию, имя и отчество заявителя;

- дату и место рождения заявителя, паспортные данные, место постоянной регистрации;

- ИНН налогоплательщика и контактные данные (телефон, электронную почту).

Посередине листа указывается название заявления с указанием наименования налогового вычета. Пример. “Заявление о предоставлении имущественного налогового вычета”.

Заполняем основную информацию:

Пример. Я, Петров Петр Петрович, согласно положениям статьи 220 Налогового кодекса Российской Федерации, прошу Вас предоставить мне имущественный налоговый вычет по полученным мною доходам за 2018 г.

Приложение: уведомление от ФНС о возникновении права на получение налогового вычета на 1 (одном) листе. В конце ставим дату заполнения заявления и подпись с расшифровкой.

Срок

Написать заявление на возврат НДФЛ в налоговый орган по месту регистрации можно с момента появления права на получение вычета. Сроки подачи заканчиваются по истечении трех лет с момента окончания того года, за который осуществляется возврат НДФЛ.

Пример. Документы на возврат излишне уплаченного налога за 2018 год необходимо подать до начала 2019 года.

Перечень основных сроков:

- налоговая инспекция должна уведомить налогоплательщика о излишне уплаченном НДФЛ в течение 10 дней с момента обнаружения такого факта;

- осуществить возврат денежных средств ИФНС обязана в течение 3 месяцев с момента принятия заявления;

- при нарушении сроков территориальный налоговый орган оплачивает заявителю ежедневно начисляемую неустойку в размере действующей ставки рефинансирования ЦБ РФ.

Подача заявления на возврат НДФЛ как в налоговую инспекцию, так и работодателю – достаточно стандартизированная процедура, в которой исключено наличие каких-либо подводных камней.

Основополагающий фактор успешного завершения дела – правильное заполнение заявления о возврате излишне уплаченного НДФЛ.

Но если заявление работодателю можно подавать в свободной форме, то в налоговую инспекцию следует подавать по утвержденной законодательством.

Помните, что заявить о своем праве на получение вычета можно только в течение трех лет с момента возникновения, поэтому излишне затягивать не стоит.

Видео: Возврат НДФЛ за лечение и обучение

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

vkadry.com

наименование счета — это… Что такое наименование счета?

- наименование счета

Investment: account name

Универсальный русско-английский словарь. Академик.ру. 2011.

- наименование счёта

- наименование телефонной системы передачи данных, в которой базовые станции соединены радиорелейными линиями

Смотреть что такое «наименование счета» в других словарях:

металлические счета ответственного хранения — счета клиентов для учета драгоценных металлов, переданных на ответственное хранение в кредитную организацию без утраты ими индивидуальных признаков наименование, количество ценностей, проба, производитель, серийный номер и др. (Положение о… … Большой юридический словарь

Уведомление ФCC об открытии расчетного счета — Уведомление Фонда социального страхования об открытии расчетного счета – документ, который начиная с 2010 года обязаны направлять все организации и индивидуальные предприниматели в территориальный орган ФСС по месту регистрации при открытии или… … Банковская энциклопедия

Уведомление ФНС об открытии расчетного счета — – документ, который обязаны направлять все организации и индивидуальные предприниматели в Федеральную налоговую службу, в которой они зарегистрированы, при открытии или закрытии расчетного счета в банке. Порядок и сроки сообщения об открытии… … Банковская энциклопедия

Переводы без открытия счета — осуществляются физическими лицами в рублях и иностранной валюте через банки, данные операции не должны быть связаны с предпринимательской деятельностью. Без открытия счета можно отправлять переводы, предназначенные для выплаты наличными, как на… … Банковская энциклопедия

Вывод средств на счета европейских банков через систему «Яндекс.Деньги» — Через платежную систему «Яндекс.Деньги» можно выводить денежные средства как на свои, так и на чужие банковские счета в 42 странах Европы. Например, в Австрии, Бельгии, Болгарии, Великобритании, Венгрии, Германии, Греции, Италии, Швеции,… … Банковская энциклопедия

шифр счета — Условное цифровое обозначение счета; в плане счетов бухгалтерского учета указаны наименование каждого счета и его шифр; в учетных записях также указывают шифры счетов, что сокращает записи и обеспечивает автоматизацию учета.… … Справочник технического переводчика

МЕТАЛЛИЧЕСКИЕ СЧЕТА ОТВЕТСТВЕННОГО ХРАНЕНИЯ — счета клиентов для учета драгоценных металлов, переданных на ответственное хранение в кредитную организацию без утраты ими индивидуальных признаков наименование, количество ценностей, проба, производитель, серийный номер и др. (Положение о… … Юридический словарь

ШИФР СЧЕТА — условное цифровое обозначение счета; в плане счетов бухгалтерского учета указаны наименование каждого счета и его шифр; в учетных записях также указывают шифры счетов, что сокращает записи и обеспечивает автоматизацию учета … Большой бухгалтерский словарь

Металлические счета ответственного хранения — 2.6. Металлические счета ответственного хранения счета клиентов для учета драгоценных металлов, переданных на ответственное хранение в кредитную организацию с сохранением при этом их индивидуальных признаков (наименование, количество ценностей,… … Официальная терминология

НОСТРО СЧЕТА — (ит. nostro conto – наш счет) – 1) корреспондентские счета, открываемые данным банком в другом (иностранном) банке корреспонденте, на которых отражаются взаимные расчеты банков и их клиентов; 2) наименование, которое компания или банк дает в… … Финансово-кредитный энциклопедический словарь

План счётов — План счетов система бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними… … Википедия

universal_ru_en.academic.ru

Реквизиты банковского счёта. Что это, и как их узнать?

При отправке денег межбанковским переводом или необходимости совершить платёж (ЖКХ, налоги, пошлины и пр.) необходимо знать реквизиты счёта, на который ваши деньги будут переводиться.

Человек, далекий от мира финансов, сталкиваясь с этой «проблемой», может войти в лёгкий ступор – где брать все эти счета и коды, и что они обозначают. Однако любой финансово-грамотный гражданин должен знать или хотя бы иметь представление, о чём идёт речь, и где взять реквизиты банковского счета в случае необходимости. Всё на самом деле достаточно просто, стоит только один раз понять, и больше трудностей и недопонимания у вас не возникнет. Мы, в свою очередь, попытаемся объяснить их значение простыми словами для людей, не владеющих финансовой терминологией.

Реквизиты счета – что это такое простыми словами?

Реквизиты счета – это совокупность сведений, однозначно определяющая «адрес» расчетного счета юридического или физического лица, куда отправитель хочет переслать денежные средства.

Если говорить простыми словами, то можно привести аналогию с обычными почтовыми отправлениями. Прежде чем отправить письмо или посылку через Почту РФ, вы должны точно указать адрес получателя (другими словами – его почтовые реквизиты), иначе посылка не дойдёт куда требуется. Неполные или ошибочные сведения могут привести в ошибочной отправке: письмо либо уйдёт к другому адресату, либо останется лежать невостребованным в почтовом отделении.

Так и с расчётным счётом: он имеет свой уникальный адрес, определяемый набором некоторых реквизитов, ошибка в которых может привести к нежелательным последствиям (перевод просто уйдёт не туда). Счет открывается в строго определённом банке, и имеет строго определённый набор цифр, плюс есть ещё ряд параметров, необходимых для осуществления операции межбанковского перевода.

Вам ещё может встретиться такой термин, как «полные банковские реквизиты», как бы с намёком на полную информацию о счёте.

К реквизитам счета относятся:

1. БИК – 9-значный Банковский Идентификационный Код (аббревиатура БИК образуется из первых букв трёх приведённых слов), который начинается с цифр «04»(код Российской Федерации) . Этот код является уникальным банковским идентификатором, который присваивается каждому банку Центральным Банком РФ. Если придерживаться нашего примера, то это адрес дома (банка), где находится квартира (счёт) получателя. В справочнике БИК РФ (http://www.bik-info.ru/) вы можете найти банк по его БИК и наоборот.

2. Наименование банка, в котором открыт счёт. В случае когда счет открыт в региональном отделении или филиале, указывается наименование и головного банка, и его подразделения, в котором непосредственно открыт счет.

3. Корреспондентский счет (к/с) – открывается банком в ЦБ РФ (или в другой финансовой организации) и служит для проведения межбанковских расчетов (к вашему сведению, все межбанковские переводы в России делаются исключительно через Центробанк, что само по себе является важных гарантом сохранности, целостности и конфиденциальности перевода). Подробнее о межбанке, и о том, как его сделать бесплатно, читайте в нашем обзоре. В России номер такого счета состоит из 20 цифр. При этом первые 3 цифры – 301, а три последних соответствуют трем последним знакам кода БИК. У государственных структур корреспондентский счет отсутствует, поскольку расчетные счета открываются непосредственно в самом ЦБ РФ.

4. Номер расчетного счета (р/с) – 20-значный номер (что это и как он составляется?), являющийся, проще говоря, учётной записью, используемую банком для того, чтобы вести учёт всех денежных операций клиента.

5. Наименование владельца счета. Для юридических лиц это будет полное официальное наименование организации, закрепленное в уставных документах, для физических – полное указание фамилии, имени и отчества.

6. ИНН клиента. У физического лица он состоит из 12 знаков, у юридического – из 10.

7. КПП клиента (для юридических лиц). Это код, указывающий на причину, по которой предприятие было поставлено на налоговый учет. Для разных филиалов одной организации эти коды будут различаться.

В отношении бюджетных организаций в список реквизитов включается и лицевой счет. Бюджет определенного уровня имеет один расчетный счет, открытый в банке, и несколько лицевых для каждой подчиненной организации, обособленного отдела или службы. Все подконтрольные организации пользуются одним расчетным счетом, но при проведении операций указывают номер лицевого счета для идентификации платежа.

Где они указываются?

Перед тем как сделать платёж или перевод, необходимо указать реквизиты банковского счета получателя в платёжном поручении (платёжке). По сути, так вы даёте команду банку на проведение перевода денежных средств с вашего счёта, открытого в банке (возможны переводы и без открытия счёта). Все необходимые сведения вы вносите в письменном виде в предоставляемое банком поручение, оформленное в виде бумажного бланка.

Если вы делаете перевод онлайн без посещения банковского отделения (в онлайн-банке или мобильном приложении), то необходимые реквизиты вы вбиваете в соответствующую форму платежа. После подтверждения платежа банк сформирует для вас платёжное поручение, которое и будет доказательством отправленного вами перевода.

Как правило, при онлайн-переводах процесс заполнения реквизитов значительно упрощается – достаточно в соответствующее поле вбить БИК банка, и программа сама найдёт официальное наименование банка и корреспондентский счёт (смотрите пример реального перевода по вышеуказанной ссылке на обзор межбанковских переводов).

Как узнать банковские реквизиты?

Для этого существует несколько способов, каждый из которых нельзя назвать сверхсложным:

- Найти нужную информацию в договоре на открытие счета. Все данные оформляются на отдельном бланке либо прописываются в тексте самого договора или его приложения. Самый простой способ, не требующий особых знаний или умений и непосредственного нахождения перед компьютером с обязательным выходом в интернет.

- При личном обращении в подразделение банка. Распечатку реквизитов в этом случае могут выдать либо самому владельцу счета, либо его представителю по доверенности. Для получения документа следует предоставить паспорт и доверенность (для представителя).

- В личном кабинете онлайн-сервиса обслуживающего банка. Способ актуален как для организаций, так и для граждан, подключенных к соответствующим банковским услугам.

- Через горячую линию банка. Приготовьтесь ответить на контрольный вопрос и назвать кодовое слово, которые были указаны при заполнении анкеты, а также персональные данные о владельце счета.

- В любом устройстве самообслуживания. Актуально в отношении счетов, привязанных к пластиковым картам.

В качестве примера поиска требуемых вам реквизитов, вы можете ознакомиться со статьёй: «Как узнать реквизиты счёта карты Сбербанка?».

Все перечисленное выше справедливо для уточнения сведений по собственным счетам. Но как быть, если срочно нужны реквизиты постороннего лица или организации? Здесь будет доступно также несколько вариантов:

- Найти нужную информацию в имеющихся у вас документах. Например, когда нужно провести платеж поставщику, все его банковские реквизиты можно узнать из договора или счета на оплату.

- Запросить в банке. Здесь вам смогут сообщить все реквизиты за исключением непосредственно самого номера расчетного счета. Эти данные являются закрытой информацией и не могут разглашаться третьим лицам.

- В налоговых органах. Полную информацию из их базы можно получить только по решению суда. Исключение составляют наименование и ИНН организации, которые могут быть получены любым желающим без ограничений. Достаточно лишь зайти на официальный сайт ФНС и поискать сведения в едином реестре.

- В базе СПАРК, но доступ к ней предоставляется не всем.

Для чего нужны реквизиты банковского счета?

Реквизиты используются при любом виде безналичных перечислений, будь то расчеты с контрагентами, перечисление заработной платы работникам или расчеты с бюджетом. Банковские реквизиты нужны для правильного перечисления сумм по назначению. В случае если допущена ошибка хотя бы в одной цифре одного из реквизитов счета, возможны:

- оставление платежного документа без движения в связи с невозможностью проведения платежа;

- возврат платежа отправителю и связанная с ним потеря денег за уплаченную комиссию;

- перечисление средств посторонним лицам.

Именно поэтому к заполнению платежных реквизитов нужно подходить ответственно, тщательно проверяя каждое значение.

.

www.privatbankrf.ru

Основные бухгалтерские счета. Инструкция по применению плана счетов бухгалтерского учета :: BusinessMan.ru

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Структура

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

- Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

- Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

- Сальдо на начало и конец периода. Последний определяется по информации об исходном остатке в кредитовом и дебетовом оборотах.

Основные бухгалтерские счета

К ним относят:

- Актив. Эти бухгалтерские счета показывают имущество предприятия. Сальдо (остаток) на них может являться только дебетовым.

- Пассив. Эти статьи отражают источники средств компании. Сальдо в этом случае только кредитовое.

- Активно-пассивные бухгалтерские счета. На них показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами.

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Актив

К нему относятся следующие бухгалтерские счета:

- Основные средства — 01.

- НМА — 04.

- Материалы — 10.

- Основное производство — 20.

- Готовые изделия — 43.

- Касса — 50.

- Расчетные статьи — 51.

- Валютные счета — 52.

- Финансовые вложения — 58.

Пассив

В этой части баланса присутствуют такие бухгалтерские счета, как:

- Уставной капитал — 80.

- Резервные средства — 82.

- Добавочный капитал — 83.

- Убытки и прибыли — 99.

- Расчеты:

- по краткосрочным займам и кредитам — 66;

- по долгосрочным кредитам и займам — 67;

- с подрядчиками и поставщиками — 60;

- по налогам и сборам — 68;

- по социальному обеспечению и страхованию — 69;

- с работниками по оплате труда — 70.

Активно-пассивная часть

В нее входят:

- Прибыли и убытки — 99.

- Расчеты:

- с учредителями — 75;

- с подотчетными лицами — 71;

- с разными кредиторами и дебиторами — 76.

План счетов бухгалтерского учета финансово-хозяйственной деятельности

Он используется в компаниях любой формы собственности, использующих метод двойной записи. План разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. Он, как и Инструкция по применению плана бухгалтерских счетов, утвержден Приказом Минфина №94н.

Разделы

Их всего 8:

- Внеоборотные активы.

- Запасы производства.

- Производственные затраты.

- Готовые изделия.

- Деньги.

- Расчеты.

- Капитал.

- Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Методический материал

Инструкция по применению плана счетов бухгалтерского учета включает в себя:

- Экономическое содержание, структуру и назначение каждой статьи.

- Порядок, в соответствии с которым ведется синтетический учет.

- Типовую схему корреспонденции статей.

На балансовых счетах отражаются сведения о наличии и перемещении имущества фирмы, а также источниках его формирования.

Забалансовые статьи

Они показывают информацию о ценностях, которые не принадлежат компании. Такое имущество может находиться в пользовании и распоряжении (не в собственности) определенное время. К примеру, взятые в аренду основные средства (сч. 001). Инструкция по применению Плана счетов бухгалтерского учета не предусматривает отражение этой информации в балансе. Операции на таких статьях приводятся без использования двойной записи. Приход учитывается по дебету, выбытие и расход — по кредиту. Забалансовые статьи не имеют корреспонденции.

Экономическое содержание

Инструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

- Счета хозяйственных средств характеризуют состояние средств на определенную дату. Эти счета все активные. Они имеют дебетовое сальдо. Ведение аналитического учета осуществляется в денежном и натуральном выражении по каждому виду средств. Кредитовый оборот показывает расход, а дебетовый — поступление.

- Счета по источникам хозяйственных ср-в отражают состояние на определенную дату. Эти статьи формируют пассив баланса. Инструкция по применению бухгалтерских счетов предусматривает отражение сведений отдельно на каждый источник, как правило, в денежном выражении. Увеличение показывается по кредиту, расход — по дебету; сальдо — кредитовое.

- Счета по финансовым результатам и хозяйственным процессам необходимы для обеспечения контроля над процессами снабжения (заготовления), производства и продажи. Эти статьи включены в актив баланса.

Классификация по структуре и назначению

В системе учета выделяют:

- Регулирующие счета. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию.

- Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ.

- Финансово-результатные счета. Они необходимы для выявления показателей сопоставления доходов и затрат, связанных с их получением, установления прибыли и убытка предприятия.

- Инвентарные счета. На них отражаются деньги и материальные ценности компании, в числе которых и ценные бумаги.

- Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование).

- Расчетные счета. Эти статьи используются для обобщения сведений о состоянии взаимодействия с кредиторами и дебиторами компании.

Корреспонденция

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

Расчет

Бухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

- Результат оборота по Д равен показателю по К, Ск=0 при Сн равном 0.

- Величина по Д > итога по К, Ск будет дебетовым.

Расчет пассива

Отражение начального остатка осуществляется всегда по К. Конечное сальдо будет кредитовым. При расчете могут быть такие случаи:

- Показатель оборота по Д равен итогу по К, Ск=0 при Сн равном нулю.

- Результат по Д < значения по К, Ск будет кредитовым.

Оборотно-сальдовая ведомость

Она представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся:

- Наименования статей.

- Начальное сальдо.

- Кредитовые и дебетовые обороты за определенный (отчетный) период.

- Конечный остаток.

После подсчета по всем графам получается три пары равенства:

- Начальное сальдо по Д должно соответствовать этому же показателю по К.

- Итог оборота по Д равняется этой же величине по К.

- Конечное сальдо по Д соответствует этому же показателю по К.

Баланс

Он представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. Бухгалтерский баланс считается важнейшей формой отчетности предприятия. По ней можно оценить денежное состояние компании. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

Заключение

Бухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.  Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов — структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.

businessman.ru

название счета — это… Что такое название счета?

- название счета

- name of account

Большой англо-русский и русско-английский словарь. 2001.

- название символа

- название фирмы

Смотреть что такое «название счета» в других словарях:

Извещение о состоянии индивидуального лицевого счета ПФР — Извещение о состоянии индивидуального лицевого счета Пенсионного фонда РФ – документ, ежегодно рассылаемый ПФР гражданам. Его полное официальное название «Извещение о состоянии индивидуального лицевого счета застрахованного лица в системе… … Банковская энциклопедия

отчет банка клиенту о состоянии счета клиента — В общем значении: любая запись сделок и результатов на балансе счетов на оплату сделанных покупок или баланса по открытому счету в течение указанного периода времени. Банковские операции: краткая сводка всех оплаченных чеков, зафиксированных в… … Финансово-инвестиционный толковый словарь

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ — RETAINED EARNINGS, UNDIVIDED PROFITSТермин имеет следующие значения:1. RETAINED EARNINGS. Доходы корпорации, к рые не были распределены в форме дивидендов. Основные факторы, влияющие на Н.п., включают:1. Чистый доход или убыток, включая доход… … Энциклопедия банковского дела и финансов

ЛИСТ, РАБОЧИЙ — используемый при разработке баланса н США лист бумаги с колонками, куда бухгалтеры собирают информацию, необходимую для проведения корректирующих заключительных проводок при подготовке финансовой отчетности. Рабочие листы обычно готовятся… … Большой бухгалтерский словарь

КАЗНА — EXCHEQUERОфиц. название счета Канцлера Казначейства (министра финансов) Соединенного Королевства в Банке Англии Казна ее величества . Он является генеральным счетом и не связан непосредственно с подробными доходными и расходными счетами. В США… … Энциклопедия банковского дела и финансов

«ЗАДОЛЖЕННОСТЬ, ОЦЕНЕННАЯ» — рекомендуемое название счета долговых обязательств, точная величина которых не может быть определена до более поздней даты; примеры включают задолженность по выплате налогов на прибыль и имущество, задолженность по гарантийному обслуживанию; в… … Большой бухгалтерский словарь

ЗАДОЛЖЕННОСТЬ, ОЦЕНЕННАЯ — рекомендуемое название счета долговых обязательств, точная величина которых не может быть определена до более поздней даты; примеры включают задолженность по выплате налогов на прибыль и имущество, задолженность по гарантийному обслуживанию; в… … Большой экономический словарь

ЦЕННЫЕ БУМАГИ НЕУСТАНОВЛЕННЫХ ЛИЦ — название специального счета, который регистратор обязан открыть в случае, если при передаче (формировании) реестра или при размещении ценных бумаг регистратор выявляет, что количество ценных бумаг, учитываемых на счетах зарегистрированных лиц,… … Энциклопедический словарь экономики и права

«АВАНСЫ ПОСТАВЩИКАМ» — название активного счета, отражающего денежные средства, уплаченные авансом до получения (поставки) товаров или услуг … Большой бухгалтерский словарь

Швейцарский фонд по разминированию — {{{название}}} Тип {{{тип}}} Расположение … Википедия

расход — название правой стороны бухгалтерского счета, употребляемое иногда вместо “кредит” (см.) … Справочный коммерческий словарь

dic.academic.ru