76 счет бухгалтерского учета — это… Субсчета 76 счета бухгалтерского учета :: BusinessMan.ru

«Расчеты с разными дебиторами и кредиторами» — 76 счет бухгалтерского учета. Это активно-пассивный счет, предполагающий образование кредитового или дебетового сальдо в конце месяца. Дебетовый оборот счета 76 отражает наличие дебиторской задолженности, а обороты по кредиту – кредиторской. Активно-пассивный счет позволяет анализировать как источники средств организации, так и собственные активы.

Общая характеристика

В зависимости от типа расчетов открываются соответствующие субсчета 76 счета бухгалтерского учета отдельного типа операций. Каждый из них предназначен для группировки и дальнейшего анализа экономических процессов предприятия в денежном эквиваленте. Среди счетов для отдельных видов обязательств и расчетов с дебиторами можно встретить категории для учета невыплаченной по разным причинам заработной платы, страхования имущества организации и работников, дебиторской задолженности сотрудников за пользование услугами ЖКХ и прочих операций, не упомянутых в счетах 60-75.

Основные субсчета счета 76

Учетная политика регламентирует применение следующих субсчетов типа 76.00:

- 76.01 — для учета расчетов по судебным документам;

- 76.02 — для учета по неполученным работниками суммам за труд;

- 76.03 — для учета расчетов с дебиторами по услугам ЖКХ;

- 76.04 — для учета профсоюзных взносов и выплат;

- 76.05 и 76.06 — для учета расчетов с дочерними и зависимыми организациями соответственно;

- 76.07 — для расчетов по выплате доходов;

- 76.08 — для расчетов с физическими лицами, не работающих в организации;

- 76.09 — для расчетов по поступившим и поданным претезиям;

- 76.10 — для расчетов по вопросам страхования;

- 76.11 — для учета целевых сборов для ЖКХ;

- 76.12 — для учета невыявленных сумм;

- 76.13 — для расчетов с гос. органами;

- 76.80 — для прочих расчетов с дебиторами и кредиторами.

Дополнительно открываются 76-ав счет бухгалтерского учета «НДС по авансам и предоплатам» и 76-ва «НДС по авансам и предоплатам выданным», которые корреспондируют со счетом 68. Использование счетов учета НДС является обязательным и важным для всех фирм — плательщиков налога.

Субсчет 76.01

В расчетах по исполнительным документам подразумевается удержание денежных средств из сумм вознаграждения за труд работников в счет физических и юридических лиц, опираясь на судебные постановления и документы. Рассмотрим возможные виды корреспонденции субсчета 76.01 с другими счетами:

| Дт | Кт | Характеристика бухгалтерской операции |

| 70.01 | 76.01 | удержана сумма к оплате по судебному постановлению |

| 76.01 | 51 | выплачена сумма по решению суда с расчетного счета |

| 76.01 | 50 | выплачена сумма по судебному постановлению из кассы |

| 50 или 51 | 76.01 | произведен возврат перечисленной ранее суммы в кассу/на расчетный счет по судебному решению |

| 76.01 | 91.01 | списание задолженности по судебным документам на доходы предприятия |

Субсчет 76.01 дебетуется со счетами 50 или 51, когда компания производит выплату требуемых исполнительными документами сумм. По истечении исковой давности документов долговая сумма списывается на доходы предприятия и дебетуется с 91.01 «Прочие доходы и расходы».

Первой проводкой в учете подобной ситуации будет корреспонденция счетов 70 и 76.01, что отражает процесс удержания суммы к выплате. Субсчет 76.01 кредитуется со счетами 50, 51, 55 в случае возврата организации сумм по исполнительным документам.

Субсчет 76.02

Счет 76.02 в бухгалтерском учете используется для депонированной заработной платы, которая не была вовремя получена работниками предприятия по разным причинам.

| Дт | Кт | Характеристика бухгалтерской операции |

| 70.04 | 76.02 | перечислена сумма депонированной зарплаты |

| 51 | 76.02 | невыплаченные денежные средства перечислены на банковский счет |

| 76.02 | 50 | выплачена депонированная зарплата из кассы организации |

| 76.02 | 91.01 | задолженность по депонированной зарплате списана на доходы организации |

Неполученная сумма по оплате труда дебетуется со счета 70.04 и отражается в кредите 76.02. Денежные средства могут быть выданы работнику, что описывает проводка Дт 76.02/ Кт 50. Если срок исковой давности истекает, сумма депонированной зарплаты списывается на доходы предприятия.

Субсчет 76.03

Счет «Расчеты с жильцами по жилищным и коммунальным услугам» предназначен для учета оплат сумм арендаторами за использование помещений и коммунальных услуг. Суммы к оплате отражаются на счете 90 «Продажи» (субсчет «Выручка»).

| Дт | Кт | Характеристика бухгалтерской операции |

| 76.03 | 90.01 | начислена сумма к оплате за коммунальные услуги |

| 86.01 | 76.03 | перечислена сумма компенсации из бюджета на жилищно-коммунальные услуги |

| 70.01 | 76.03 | перечислены деньги от арендаторов |

| 76.03 | 73.80 | погашена сумма к оплате за счет дотации |

Гражданам, которым причитаются государственные льготы, могут быть перечислены суммы компенсаций за оплату жилищно-коммунальных услуг. Бюджетные средства учитываются на счете 86.01. Поступление оплаты за пользование жилищно-коммунальными услугами организации от работников отражается в кредите счета 76.03 и в дебете счета 70. В случае когда оплата за жилье производится за счет дотации, предоставленной организацией, используется субсчет 73.80.

Расчеты с профсоюзами

Учет взносов членами профсоюзной организации и использования накопленных средств производится на счете 76.04 «Расчеты с профсоюзными организациями». Взносы удерживаются из сумм вознаграждений за труд работников предприятия по установленному тарифу и отображаются в дебете счета 70.01, затем перечисляются на банковский счет организации. Процесс перевода денежных средств можно описать проводкой Дт 76.04/ Кт 51.

Выплата сумм, полученных от профсоюзных организаций, производится с использованием счетов 50, 51, 55 и расчетов с сотрудниками. Бухгалтерские проводки для подобной операции выглядят так: Дт 76.04/ Кт 70.01 или Дт 76.04/ Кт 50. При оплате путевок работнику организации со средств профсоюзных отчислений счет 76.04 корреспондирует со счетом 73.

Расчеты с дочерними и зависимыми организациями

Счет 76.05 в бухгалтерском учете используется для расчетных операций с дочерними организациями. Аналогичен ему субсчет 76.06, который описывает проведение платежей с зависимыми обществами. Может быть составлена корреспонденция с использованием счетов: 50, 51, 55, 78 и ее субсчетов.

Расчет по дивидентам

Для учета расчетов с физическими и юридическими лицами по доходам используется 76 счет бухгалтерского учета. Это субсчет 76.07 «Расчеты по причитающимся дивидендам и другим доходам». Денежные средства, которые необходимо выплатить, отражаются в дебете субсчета 76.07 и в кредите 91.01.

Нематериальные активы, переданные организации в счет дохода, числятся в дебете счетов учета активов и кредите 76.07. В качестве нематериальных активов могут быть переданы патенты, авторские права, бренды, лицензии на производство определенного типа продукции.

Расчет с физическими лицами

Субсчет 76.08 предназначен для проведения операций между организацией и бывшими сотрудниками. Например, для выдачи путевки пенсионеру выполняются следующие проводки: Дт 76.08/ Кт 60-01, Дт 76.08/ Кт 90.01, Дт 76.08/ Кт 91.01. Если часть средств, направленных на оплату путевки, перечисляется ФСС РФ, то используется счет 69.01. Перечисленная фондом сумма отображается в дебете 69.01. В тех случаях, когда организация принимает на себя часть оплаты путевки, складывается следующая корреспонденция: Дт 91.02/ Кт 76.08.

Субсчет 76.08 используется и для начисления налога на доходы физического лица, которое не является действующим работником организации. Операция проводится в том случае, если стоимость причитающегося подарка превышает установленную. Счет 76.08 корреспондирует с 68.02.

Расчеты по претензиям и страхованию

При этом кредитуются счета: 60, 20, 50, 51, 55 и группа счетов учета кредиторской задолженности по займам. Неоплаченные в срок векселя ведут к начислению процентов, которые относят на счет 91.01. Проводка Дт 79.02/ Кт 76.09 или Дт 51/ Кт 76.09 описывает процесс поступления средств в пользу предприятия.

Субсчет 76.10 отражает операции по расчетам страхования имущества и работников организации. Сюда не входят расчеты по социальному и медицинскому обеспечению.

| Дт | Кт | Характеристика бухгалтерской операции |

| 20 44 | 76.10 76.10 | начислена сумма страховых платежей |

| 70.01 | 76.10 | страховой взнос удержан из суммы оплаты труда работника |

| 76.10 | 51 или 79.02 | сумма страховых платежей перечислена страховой организации |

| 76.10 | 99.03 | начислено страховое возмещение |

| 51 | 76.10 | получена страховая выплата при чрезвычайной ситуации |

Характеристика субсчетов 76.11, 76.12, 76.13, 76.5

Счет 76.11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» используется для начисления платежей за пользование коммунальных услуг.

Счет 76.12 «Расчеты по невыясненным суммам» служит для осуществления операций в тех случаях, когда не удается найти документы для перечисления сумм на соответствующие счета. Если получатели денежных средств по долгам не выявлены, суммы списываются со счета 76.12 в пользу организации.

Счет 76.13 «Расчеты с государственными органами» используется для проведения операций по оплате штрафов, долгов перед администрацией государства.

В процессе деятельности компании по производству и реализации продукции или услуг широко используется счет 76 в бухгалтерском учете.

| Дт | Кт | Характеристика бухгалтерской операции |

| 76.03 | 76.11 | начислена сумма платежей за коммунальные услуги |

| 76.11 | 51 или 55 | перечислены денежные средства поставщикам коммунальных услуг |

| 51 или 55 | 76.12 | поступили на расчетный счет/специальный счет в банке невыявленные суммы |

| 76.12 | 91.01 | списание невыясненной задолженности на доходы организации |

| 91.02 | 76.13 | наложен штраф на предприятие |

| 76.13 | 51, 50 или 79.02 | сумма штрафа перечислена в соответствующий государственный орган |

| 97.03 | 76.13 | отражены расходы за выдачу лицензии |

| 76.13 | 51 | с банковского счета погашена задолженность за выданную лицензию |

Счет 76.5 в бухгалтерском учете используется для расчетов с прочими поставщиками и подрядчиками. Не стоит забывать, что основной счет для расчетов с поставщиками – 60, субсчет 76.5 существует для оплаты дополнительных услуг, не вошедших в него. Здесь могут фиксироваться суммы стоимости тары, работа транспортных компаний, НДС за импорт продукции.

Вычет НДС с полученных авансов

76 счет бухгалтерского учета – это не только расчеты с дебиторами и кредиторами, но и оплата НДС при авансовом расчете. Аванс – сумма, полученная поставщиком до отгрузки товара. С получением предоплаты налогоплательщик обязан перечислить сумму НДС в бюджет.

76-ав счет бухгалтерского учета используется для начисления НДС по полученным авансам. В течение 5 дней поставщик выставляет счет-фактуру, один экземпляр которого направляет покупателю. НДС может быть оплачен только после реализации товара, далее открывают 76-ав счет бухгалтерского учета. Проводки начисления НДС с полученного аванса выглядят следующим образом: Дт 51/ Кт 62, Дт 76-ав/ Кт 68. При расторжении договора и возвращении аванса покупателю, производитель может потребовать вычет суммы НДС. При этом происходит обратная операция: Дт 68/ Кт 76-ав.

НДС с перечисленных авансов

76-ва счет бухгалтерского учета используется для начисления НДС по перечисленным авансам. Организация после получения товара дебетует счет 76-ва со счетом 68, после чего счет-фактура отражается в книге покупок.

Если компания, перечисляющая аванс производителю, является плательщиком НДС, она может произвести вычет НДС. Такое право появляется у покупателя только после получения счета-фактуры на реализованную продукцию и соблюдения следующих условий:

- поставщик выставил счет с НДС;

- аванс был оплачен за предстоящую поставку или оказание услуг;

- существует документальное подтверждение прошедшей оплаты;

- на аванс выписан счет-фактура;

- подписан договор об использовании аванса.

Выполнение всех пунктов гарантирует покупателю возможность вычета НДС и уменьшения общей суммы налога, подлежащей к оплате в бюджет.

Что в итоге?

76 счет бухгалтерского учета — это одно из важных направлений расчетов на предприятии. Важно правильно понимать суть хозяйственных операций и относить их на соответствующие счета. Грамотное составление проводок и знание предназначения каждого типа счетов помогут минимизировать ошибки в учетных регистрах организации. Для удобства понимания корреспонденции воспользуйтесь типовым планов счетов РФ.

businessman.ru

Счет 76

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению учет расчетов ведется на счетах 60-79 (Приказ Минфина от 31.10.2000 № 94н).

В отдельных консультациях мы рассматривали особенности бухгалтерского учета на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями» и др.

Для учета расчетов по операциям с дебиторами и кредиторами, которые не были упомянуты в пояснениях к счетам 60-75, предназначен счет 76 «Расчеты с разными дебиторами и кредиторами». 76 счет бухгалтерского учета – это активно-пассивный счет, который может иметь на отчетную дату как дебетовое, так и кредитовое сальдо.

Субсчета к счету 76

На счете 76 могут учитываться, к примеру, расчеты по имущественному и личному страхованию, по претензиям, по удержаниям из зарплаты работников в пользу других лиц на основании исполнительных документов или постановлений судов, по депонированной зарплате и др.

Соответственно, и субсчета к счету 76 могут открываться, например, такие (Приказ Минфина от 31.10.2000 № 94н):

- расчеты по имущественному и личному страхованию;

- расчеты по претензиям;

- расчеты по причитающимся дивидендам и другим доходам;

- расчеты по депонированным суммам.

Приведем в таблице пояснения по использованию данных субсчетов, как это указано в Инструкции по применению Плана счетов (Приказ Минфина от 31.10.2000 № 94н):

| Субсчет к счету 76 | Что учитывается |

|---|---|

| Расчеты по имущественному и личному страхованию | Расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем (кроме расчетов по социальному и обязательному медицинскому страхованию, для которого используется счет 69 «Расчеты по социальному страхованию и обеспечению») |

| Расчеты по претензиям | Расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам |

| Расчеты по причитающимся дивидендам и другим доходам | Расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества |

| Расчеты по депонированным суммам | Расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей) |

Конкретный перечень используемых организацией субсчетов к сч 76 утверждается в составе рабочего плана счетов в Учетной политике организации в целях бухгалтерского учета.

Типовые бухгалтерские записи по счету 76

Приведем в таблице некоторые типовые бухгалтерские проводки по учету расчетов с разными дебиторами и кредиторами (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы по страхованию имущества | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 76 |

| Списаны не компенсируемые страховым возмещением потери от страховых случаев | 91 «Прочие доходы и расходы» | |

| Признана к уплате покупателю неустойка за нарушение условий договора | 91 | |

| Депонирована заработная плата | 70 «Расчеты с персоналом по оплате труда» | |

| Списаны потери материалов в связи со страховым случаем | 76 | 10 «Материалы» |

| Предъявлена поставщику претензия в связи с несоответствием цен в расчетных документах условиям договора | 60 | |

| Признан поставщиком штраф за возникший по его вине брак в производстве | 28 «Брак в производстве» | |

| Отражена претензия к банку по ошибочно списанным средствам с расчетного счета | 51 «Расчетные счета» | |

| Присужден судом к получению от поставщика штраф за нарушение условий договора | 91 | |

| Признан к получению доход от участия в деятельности других организаций | 90 «Продажи», 91 | |

| Выдана из кассы депонированная зарплата | 50 «Касса» |

glavkniga.ru

76 счет бухгалтерского учета: проводки, субсчета, характеристика

Помимо основных взаимоотношений с партнерами у хозяйствующего субъекта могут существовать разовые операции самого различного характера — имущественное и личное страхование, претензии, расчеты по исполнительным листам и т. д. Для отражения сведений по операциям с этими дебиторами и кредиторами применяется 76 счет бухгалтерского учета – расчеты с разными дебиторами и кредиторами”.

Для чего применяется счет 76 бухгалтерского учета

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).

Характеристика счета

Счет 76 в плане счетов бухгалтерского учета является активно-пассивным счетом, который может иметь сразу два сальдо как по дебету так и по кредиту счета. Если счет имеет дебетовое сальдо, то дебет счета отражает увеличение задолженности, а кредит счета — ее погашение.

В этом случае счет ведет себя как активный, и сальдо начальное плюс оборот по дебету и минус оборот по кредиту определяют конечный остаток. При этом имеет значение на какой стороне идет превышение: по дебету — дебетовое сальдо, по кредиту — кредитовое сальдо.

Если счет имеет кредитовое сальдо, то он ведет себя как пассивный счет. То есть начальное сальдо плюс кредитовый оборот минус дебетовый оборот.

Внимание! Окончательный остаток определяется путем выяснения с какой стороны счета идет превышение. По дебету — конечный остаток отражается в дебете счета, по кредиту — в кредите счета.

Какие применяются субсчета

К счету 76 могут быть открыты следующие субсчета:

- 76.1 Личное и имущественное страхование – учет операций по страхованию здесь происходит только в отношении перечисленных видов страхования, для обязательного пенсионного, медицинского, социального страхования применяются иные счета. Этот субсчет применяется как для учета страховых взносов по страхованию, так и сбора информации по страховым возмещениям. Здесь же фиксируются операции по страхованию жизни и здоровья работников компании. Аналитика осуществляется по видам страхования и страховщикам.

- 76.02 Претензии — на этом субсчете происходит обобщение информации о возникающих претензиях по качеству поставляемого товара, претензий за нарушение условий по заключенным договорам в отношении сроков, объема и т. д. Здесь учитываются начисляемые штрафы, пени, предусмотренные соглашениями. Аналитика ведется по дебиторам и выставляемым претензиям.

- 76.3 Дивиденды — здесь происходит обобщение информации о начисленных доходах, причитающихся организации как, учредителю, а также их выплатах. Аналитика ведется по каждому источнику подобного дохода. См. пошаговую инструкцию: как выплатить дивиденды учредителю.

- 76.4 Депонированная зарплата — предназначен для учета не полученной в срок заработной платы, которая направлена предприятием на расчетный счет с пометкой «Депонировано». Аналитика ведется по работникам, не получившим вовремя свою зарплату.

- Расчеты по исполнительным листам — предназначен для обобщения информации по производимым работником удержаниям на основании поступивших документов от приставов – алименты, прочие удержания и т. д. Аналитика ведется по работникам-должникам и поступившим исполнительным листам.

- Расчеты с прочими покупателями и заказчиками — на этом счете учитываются операции, которые не относятся в основной деятельности компании. К примеру, здесь могут отражаться уплата пошлин, расчеты с нотариусом и т.д.

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации.

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | 70 | Произведено депонирование невыданной зарплаты |

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 10 | 76 | Приобретены материалы у прочего поставщика |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 62 | 76 | Взаимозачет по задолженности |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Как отражаются остатки по счету в балансе

Счет 76 является активно-пассивным. Это значит, что у него могут существовать сразу остатки по дебету и кредиту, и сворачивать их в один в бухгалтерском балансе нельзя.

В связи с этим, в балансе отдельно показывается размер каждой задолженности:

- По дебету — дебиторская задолженность перед нашей компанией, заносится в баланс в строку 1230 “Дебиторская задолженность”;

- По кредиту — кредиторская задолженность нашей компании перед поставщиками или подрядчиками, заносится в баланс в строку 1520 “Кредиторская задолженность”.

Внимание! Кроме этого, в учетной политике может быть прописано более подробное разделение остатков по субсчетам счета 76 и отражение их в балансе. К примеру, не распределенные страховые премии могут учитываться в составе прочих оборотных активов по строке 1260 баланса.

buhproffi.ru

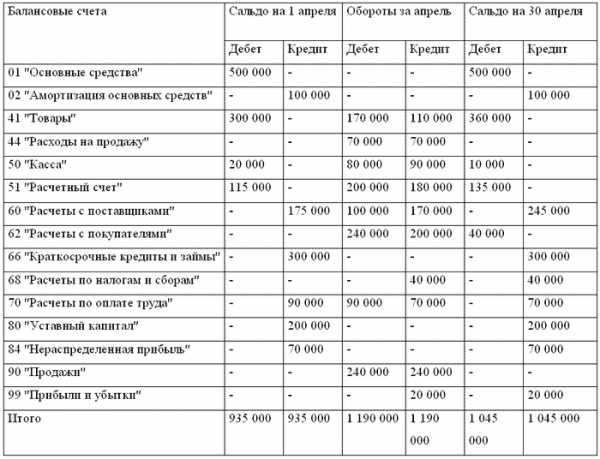

Карточка счета 76 (ндс с аванс получ)

⇐ ПредыдущаяСтр 5 из 5Сальдо на начало периода –

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Счет-фактура на аванс | Начислен НДС | - | |||

| Книга записи продаж | Корректировка НДС путем принятия к вычету | - | |||

| Счет-фактура на аванс, запись в книге покупок | НДС с предоплат начисленный | - | |||

| Счет-фактура на аванс, запись в книге покупок | НДС с предоплат начисленный | - | |||

| Бух справка | Корректировка НДС начисленный | - | |||

| Счет-фактура на аванс, запись в книге покупок | НДС с предоплат начисленный | - | |||

| Бух справка | Корректировка НДС | - |

Итого: 295200 115200

Сальдо на конец периода по дебету 180000

Карточка счета 76.4

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Ведомость выплаты з/п | Депонир з/п зам дир и ведущ спец | - |

Итого: — 61446

Сальдо на конец периода по кредиту 61446

Карточка счета 80

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Св-во о регистрации, устав | Сформирован Уставный капитал в части 1-го участника | - | |||

| Св-во о регистрации, устав | Сформирован Уставный капитал в части 2-го участника | - | 400000. | ||

| Св-во о регистрации, устав | Сформирован Уставный капитал в части 3-го участника | - |

Итого: — 1000000

Сальдо на конец периода по кредиту 1000000

Карточка счета 84

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Бух справка | Отражение прибыли продаж отчетного года | - |

Итого: — 462165

Сальдо на конец периода по кредиту 462165

Карточка счета 90.1

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Договор, акт об оказании услуг | Оказана услуга | - | |||

| Договор, акт об оказании услуг | Оказали услуги | - | |||

| Бух справка | Реформация баланса, закрытие 90(доходы) | - |

Итого: 885000 885000

Сальдо на конец периода —

Карточка счета 90.2

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Бух справка | Списание себестоимости реализованных услуг от прочей деятельности | - | |||

| Бух справка | Реформация баланса, закрытие 90(доходы) | - |

Итого: 182294 182294

Сальдо на конец периода-

Карточка счета 90.3

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Счет-фактура, запись в книге продаж | НДС с реализации | - | |||

| Счет-фактура, запись в книге продаж | НДС с реализации | - | |||

| Бух справка | Реформация баланса, закрытие 90(доходы) | - |

Итого: 135000 135000

Сальдо на конец периода –

Карточка счета 90.9

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Бух справка | Финансовый результат от основной деятельности | - | |||

| Бух справка | Реформация баланса, закрытие 90(доходы) | - | |||

| Бух справка | Реформация баланса, закрытие 90(доходы) | - | |||

| Бух справка | Реформация баланса, закрытие 90(доходы) | - |

Итого: 885000 885000

Сальдо на конец периода —

Карточка счета 91.1

Сальдо на начало периода —

| п/п № | Дата | Документальное обоснование | Наименование операции | Д | К |

| Акт об оказании услуг | Начислена субаренда | - | |||

| Бух справка | Реформация баланса закрытие 91счета |

Итого: 17700 17700

Сальдо на конец периода —

©2015 arhivinfo.ru Все права принадлежат авторам размещенных материалов.

arhivinfo.ru

Счет 76 Расчеты с разными дебиторами и кредиторами

Кроме активных и пассивных счетов в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо либо дебетовое и кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, на счете 99 Прибыль и убытки отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат — прибыль (если сальдо кредитовое) или убыток (если сальдо дебетовое). В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 Расчеты с разными дебиторами и кредиторами могли бы заменить два счета Расчеты с дебиторами — активный счет и Расчеты с кредиторами -пассивный счет. Необходимость учитывать эти расчеты на од- [c.91]В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива Нематериальные активы соответствует счет 04 Нематериальные активы статье пассива баланса Добавочный капитал — счет 83 Добавочный капитал и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса Запасы включает несколько групп счетов (10, 11, 15, 16, 20, 21, 43, 41 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы . Кроме того, суммы остат- [c.99]

Какая из приведенных схем счетов отражает правильность ведения активно-пассивного счета 76 Расчеты с разными дебиторами и кредиторами [c.117]

На сумму начисленной арендной платы арендодателю дебетуются счета 20 Основное производство , 44 Расходы на продажу и другие и кредитуется счет 76 Расчеты с разными дебиторами и кредиторами . Если арендная плата начисляется авансом, то она относится на счет 97 Расходы будущих периодов проводкой - [c.216]

Депонированная заработная плата переносится со счета 70 Расчеты с персоналом по оплате труда на счет 76 Расчеты с разными дебиторами и кредиторами , на котором для этих целей открывается субсчет Депоненты . На депонируемую сумму делается проводка [c.267]

Начисленные и удержанные суммы алиментов отражаются на счете 76 Расчеты с разными дебиторами и кредиторами на субсчете Исполнительные листы . При этом делаются следующие проводки [c.276]

Для учета операций по валютному счету используется активный синтетический счет 52 Валютные счета . По дебету этого счета отражается остаток иностранной валюты на начало месяца, зачисления сумм в течение месяца и остаток неиспользованной валюты на конец месяца. По кредиту отражается списание валютных средств. Записи операций на валютных счетах ведутся в валюте и в рублевом эквиваленте по курсу ЦБ РФ, действующему на дату зачисления (списания) средств. Основанием для отражения операций по этому счету служат выписки банка (с приложенными к ним расчетно-денежными документами). Если обнаруживаются ошибки в зачислении или списании сумм при проверке выписок банка, их отражают на счете 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по претензиям . [c.357]

По каждой статье баланса проставляется сумма остатка соответствующего счета, но понятия статьи баланса и статьи бухгалтерского счета не всегда идентичны. Сальдо некоторых счетов (например, счета 76 Расчеты с разными дебиторами и кредиторами ) показывают по нескольким статьям баланса. В то же время некоторые средства, учитываемые на разных счетах, записывают на одной статье баланса общей суммой (например, сальдо счетов 10 Материалы , 15 Заготовление и приобретение материальных ценностей и 16 Отклонение в стоимости материальных ценностей отражают общей суммой на статье Сырье, материалы и другие аналогичные ценности ). [c.23]

Сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны показываться раздельно по активу (дебиторы) и по пассиву (кредиторы), вычитаются одна из другой, и в баланс попадает только разность между ними (сальдо). Чаще всего это делается по счету 76 Расчеты с разными дебиторами и кредиторами . [c.33]

Поставщики и подрядчики Заполняется по данным кредитовых сальдо субсчетов счета 60 Расчеты с поставщиками и подрядчиками (без задолженности, под которую выданы векселя) и счета 76 Расчеты с разными дебиторами и кредиторами из Главной книги на последнюю отчетную дату. [c.108]

Графа 3. Суммы выданных авансов определяются по дебету аналитического счета Расчеты по выданным авансам к счету 60 Расчеты с поставщиками и подрядчиками и счета 76 Расчеты с разными дебиторами и кредиторами . Д-тсч.бОК-тсч. 50, 51,52 Д-т сч. 76 К-т сч. 50, 51,52. Расчеты на поставку материальных ценностей либо на выполнение работ отражаются по стр. 170 гр. 4 денежные средства, выплаченные в счет аванса за основные средства, нематериальные активы и финансовые вложения долгосрочного характера отражаются по стр. 170 гр. 5 [c.149]

На счете 76 Расчеты с разными дебиторами и кредиторами дебетовое сальдо отражает актив предприятия — средства в расчетах (дебиторскую задолженность перед хозяйствующим субъектом), а сальдо по кредиту счета — задолженность предприятия перед различными кредиторами. [c.311]

Отдельные синтетические счета не имеют субсчетов и непосредственно конкретизируются аналитическими счетами, например, счет 71 Расчеты с подотчетными лицами , счет 76 Расчеты с разными дебиторами и кредиторами и др. [c.316]

Карточка по счету 76 Расчеты с разными дебиторами и кредиторами [c.474]

Учет расчетов по удержаниям производят по дебету счета Расчеты с персоналом по оплате труда и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . По счету 76 для расчетов с юридическими и физическими лицами по удержаниям открывают самостоятельный субсчет Удержания по исполнительным листам . Суммы, удержанные из заработной платы, подлежат перечислению в день получения денег в банке на оплату труда. На основании выписки банка дебетуют счет 76 и кредитуют счет 51. Если же расчеты с физическими лицами производятся наличными, деньги получает организация в момент получения денег на оплату труда, а при выдаче суммы алиментов из кассы на основании кассового ордера дебетуют счет 76, а кредитуют счет Касса . [c.199]

Расходы на упаковку и транспортировку включаются в себестоимость соответствующих видов продукции прямым путем или распределяются между отдельными ее видами, исходя из показателей, предусмотренных отраслевыми инструкциями по вопросам продукции (веса, объема, себестоимости и других баз), кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию (в таком случае они подлежат отражению по счету 76 Расчеты с разными дебиторами и кредиторами . [c.324]

Учет расчетов с разными дебиторами и кредиторами. Организации в своей коммерческой деятельности имеют взаимоотношения не только с поставщиками по приобретению у них материальных ресурсов и покупателями при реализации им своей продукции, товаров, материалов и других ценностей. С поставщиками и покупателями они имели в основном взаиморасчеты за товарную продукцию (товарные операции). В то же время каждая организация имеет и нетоварные операции. Такие нетоварные коммерческие операции юридические лица (хозяйствующие субъекты) учитывают в основном на счете 76 Расчеты с разными дебиторами и кредиторами . [c.387]

Малые предприятия операции по имущественному и личному страхованию ведут на счете 76 Расчеты с разными дебиторами и кредиторами . [c.408]

Получив поручение-обязательство, организация отражает задолженность, с одной стороны, своего сотрудника, а с другой, — торговой организации. Корреспонденция при этом будет составлена по дебету счета 73 Расчеты с персоналом по прочим операциям , субсчет 1 Расчеты за товары, проданные в кредит и кредиту счета 76 Расчеты с разными дебиторами и кредиторами (76) — задолженность торговой организации. [c.423]

Начисление комиссионного вознаграждения посреднику за проведение эмиссии акций уменьшает величину добавочного капитала. Кредитуется при этом счет 76 Расчеты с разными дебиторами и кредиторами . [c.472]

При применении нового Плана счетов при установлении виновников брака счет 28 закрывается счетом 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по претензиям , счетом 73 Расчеты с персоналом по прочим операциям , субсчет 2 Расчеты по возмещению материального ущерба . [c.15]

Счет 63 Расчеты по претензиям (по новому плану счетов — отдельный субсчет Расчеты по претензиям к счету 76 Расчеты с разными дебиторами и кредиторами ) [c.20]

Счет 65 Расчеты по имущественному и личному страхованию (по новому Плану счетов — отдельный субсчет Расчеты по имущественному и личному страхованию к счету 76 Расчеты с разными дебиторами и кредиторами ) [c.21]

Счет 74 Расчеты по выделенному на отдельный баланс имуществу (по новому Плану счетов — субсчет Расчеты по договору доверительного управления имуществом к счету 79 Внутрихозяйственные расчеты (в рамках договора доверительного управления имуществом) и счет 76 Расчеты с разными дебиторами и кредиторами (в рамках договора простого товарищества) [c.21]

Счет 76 Расчеты с разными дебиторами и кредиторами (по новому Плану счетов название счета не изменилось) [c.21]

При переходе на новый План счетов остаток по счету 59 присоединяется к остатку по счету 58 Финансовые вложения , а остаток по счету 63 — к счету 76 Расчеты с разными дебиторами и кредиторами . [c.22]

Затем потери от брака, равные 73 у.е. по графе 9, списываются с кредита счета 28 Брак в производстве на дебет счета виновного или на дебет счета 20 Основное производство по особой статье. Если выявились потери от брака по вине поставщиков, они списываются на счет 60 Расчеты с поставщиками и подрядчиками и подлежат возмещению по счету 63 Расчеты по претензиям (по новому Плану счетов для их целей предназначен субсчет Расчеты по претензиям к счету 76 Расчеты с разными дебиторами и кредиторами ). Расходы по исправлению брака присоединяются к сумме расходов по исправлению брака, учитываемых на счете 28 Брак в производстве . [c.117]

Инвентаризация счета 76 Расчеты с разными дебиторами и кредиторами проводится составлением двусторонних актов сверки с указанием в них даты образования задолженности, суммы и соответствия данным учета [c.120]

Счет 76 Расчеты с разными дебиторами и кредиторами Счет 77 Расчеты с государственным и муниципальным органом [c.138]

Обязательно следует указать в учетной политике способ учета выручки, при котором продукция, произведенная предприятием, считается реализованной по отгрузке или по оплате . Для учета выручки по оплате (когда выручка от реализации считается по мере отгрузки и поступления средств на расчетный счет предприятия) нужны серьезные обоснования следует указать вариант учета НДС с выручки от реализации продукции. Можно учитывать НДС по отгрузке, а для целей налогообложения НДС по неоплаченным, но отгруженным товарам учитывать на счете 76 Расчеты с разными дебиторами и кредиторами , субсчет НДС начисленный . [c.161]

Счет 76 Расчеты с разными дебиторами и кредиторами [c.163]

Счет 73 Расчеты с персоналом по прочим операциям Счет 75 Расчеты с учредителями Счет 76 Расчеты с разными дебиторами и кредиторами Счет 77 Расчеты с государственным и муниципальным органом Счет 80 Прибыли и убытки Счет 81 Использование прибыли Счет 82 Оценочные резервы Счет 83 Доходы будущих периодов [c.168]

Строка 090 Поступило денежных средств, в том числе дивиденды, проценты по финансовым вложениям . При заполнении строки тоже выделяют поступления по видам деятельности текущей, инвестиционной и финансовой. При заполнении данной строки используют обороты по счету 76 Расчеты с разными дебиторами и кредиторами либо по счету 80 Прибыли и убытки (по новому Плану счетов — счету 91, субсчет Прочие доходы ). Полученные средства отражаются по кредиту указанных счетов и дебету счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства , 55 Специальные счета в банках . [c.231]

В бухгалтерском учете в корреспонденции с кредитом счета 41 Товары применяются дебеты следующих счетов 76 Расчеты с разными дебиторами и кредиторами 60 Расчеты с поставщиками и подрядчиками . 8 1 Использование прибыли 88 Нераспределенная прибыль (непокрытый убыток). Применение указанных бухгалтерских проводок может привести к занижению объема реализации, и соответственно налогооблагаемых баз налога на прибыль, НДС, налогов на пользователей автомобильных дорог, содержание жилищного фонда и объектов социально-культурной сферы. [c.443]

В бухгалтерском учете поставщика на суммы недостач и потерь, которые по решению арбитража должны быть возмещены предприятию-покупателю, сторнируется ранее сделанная запись по дебету счетов 51 Расчетный счет , 52 Валютный счет , 62 Расчеты с покупателями и заказчиками и кредиту счета 46 Реализация продукции (работ, услуг) . Тем самым уменьшается объем выручки от реализации на сумму фактических недостач либо потерь. Одновременно производится запись по дебету счетов 51 Расчетный счет , 52 Валютный счет , 62 Расчеты с покупателями и заказчиками и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . [c.109]

Сумма НДС, подлежащая получению от покупателей (заказчиков) за реализованные объекты основных средств и отражаемая по дебету счетов 62 Расчеты с покупателями и заказчиками , 51 Расчетный счет и т. п. и кредиту счета 47 Реализация и прочее выбытие основных средств , в части превышения суммы налога, перечисляемой в бюджет по расчету, учитывается обособленно. При этом дебетуется счет 47 Реализация и прочее выбытие основных средств и кредитуется счет 76 Расчеты с разными дебиторами и кредиторами на отдельном субсчете. [c.158]

В договоре аренды следует также определить взаимоотношения сторон по поводу долгосрочных инвестиций в арендованные основные средства. Если капитальные вложения в арендованные основные средства осуществляются арендатором за счет арендодателя, то они списываются на уменьшение задолженности арендатора по арендной плате, т. е. дебетуется счет 76 Расчеты с разными дебиторами и кредиторами и кредитуется счет 51 Расчетный счет . При этом законченные капитальные вложения в основные средства списываются на дебет счета 01 Основные средства с кредита счета 08 Капитальные вложения . Если же капитальные вложения в арендованные основные средства производятся за счет арендатора, то на сумму законченных капитальных вложений в сумме фактических затрат арендатор увеличивает собственные основные средства. [c.184]

Если затраты производятся за счет арендатора, то они относятся на дебет счетов издержек производства (25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) либо на дебет счета 31 Расходы будущих периодов (при постепенном включении затрат в издержки производства) с кредита счетов 23 Вспомогательные производства (при хозяйственном способе выполнения работ) или 60 Расчеты с поставщиками и подрядчиками (при подрядном способе выполнения работ). При осуществлении капитального ремонта арендованных основных средств за счет средств арендодателя затраты на ремонт списываются в дебет счета финансовых результатов с кредита счета 76 Расчеты с разными дебиторами и кредиторами . [c.184]

Для учета расчетных взаимоотношений по поводу арендной платы в практике используется счет 76 Расчеты с разными дебиторами и кредиторами , который предназначен для отражения состояния задолженности по арендной плате у арендаторов и арендодателей. [c.185]

У арендатора начисление арендной платы связано с увеличением издержек производства (обращения) и увеличением задолженности перед арендодателем по причитающимся платежам. Это отражается по дебету счетов 25 Общепроизводственные расходы ., 26 Общехозяйственные расходы и др. и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . Соответственно погашение задолженности показывается по дебету счета 76 Расчеты с разными дебиторами и кредиторами и кредиту счета 51 Расчетный счет . При авансировании арендодателей путем уплаты арендной платы вперед используется счет 31 Расходы будущих периодов , который дебетуется в корреспонденции с кредитом счета 76 Расчеты с разными дебиторами и кредиторами . При перечислении арендодателю начисленной авансом суммы арендной платы дебетуется счет 76 Расчеты с разными дебитора- [c.185]

Арендодатель ведет учет причитающихся по текущей аренде сумм арендной платы в следующем порядке. Начисление предусмотренной договором суммы аренды отражается по дебету счета 76 Расчеты с разными дебиторами и кредиторами и кредиту счета 80 Прибыли и убытки , а зачисление полученной платы — по дебету счета 51 Расчетный счет и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . Для отражения сумм авансовых платежей по арендной плате, если это определено условиями договора, используется счет 83 Доходы будущих периодов , который кредитуется в корреспонденции с дебетом счета 76 Расчеты с разными дебиторами и кредиторами (на сумму начисленной авансом арендной платы). По мере наступления сроков оплаты, т. е. при наступлении отчетного периода, к которому эти доходы относятся, счет 83 Доходы будущих периодов дебетуется в корреспонденции с кредитом счета 80 Прибыли и убытки . [c.186]

Сумма лизингового платежа, поступившая в отчетном периоде, отражается по дебету счетов учета денежных средств (51 Расчетный счет , 52 Валютный счет и т. п.) и кредиту счета 76 Расчеты с разными дебиторами и кредиторами . Одновременно на сумму положительной разницы между выручкой за сданное в лизинг имущество и его стоимостью за отчетный период дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . При этом доходы будущих периодов списываются равными долями за весь период действия договора финансовой аренды. [c.190]

При досрочном выкупе имущества поступившие ранее от лизингополучателя денежные средства показываются по дебету счетов денежных средств и кредиту счета 76 Расчеты с разными дебиторами и кредиторами , субсчет Задолженность по лизинговым платежам . Одновременно закрывается счет 83 Доходы будущих периодов (на сумму доходов на балансе лизингодателя), т.е. дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . [c.191]

Если имущество отражается на балансе лизингополучателя, то стоимость его показывается по дебету счета 08 Капитальные вложения , субсчет 4 Приобретение отдельных объектов основных средств , и кредиту счета 76 Расчеты с разными дебиторами и кредиторами , субсчет Арендные обязательства . Одновременно затраты, обусловленные получением лизингового имущества, отражаются по дебету счета 01 Основные средства , субсчет Арендованное имущество с кредита счета 08 Капитальные вложения , субсчет 4 Приобретение отдельных объектов основных средств . [c.191]

Если по договору лизинга имущество учитывается на балансе лизингополучателя, то при выкупе его до истечения срока договора досрочно начисленные лизингополучателем платежи могут быть отнесены на дебет счета 31 Расходы будущих периодов или на уменьшение источников собственных средств, т. е. на дебет счета 88 Нераспределенная прибыль (непокрытый убыток) , субсчет 3 Фонд накопления в корреспонденции с кредитом счета 76 Расчеты с разными дебиторами и кредиторами . [c.192]

Информация для управления задолженностью обеспечивается данными бухгалтерского учета, формируемыми на счетах расчетов по дебиторской задолженности — 61 Расчеты по авансам выданным , 62 Расчеты с покупателями и заказчиками и др. по кредиторской — 60 Расчеты с поставщиками и подрядчиками , 64 Расчеты по авансам полученным , 76 Расчеты с разными дебиторами и кредиторами и др. Последний дает в основном информацию о расчетах с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и т.п.), с транспортными организациями за услуги, оплачиваемые чеками и др. Счета, предназначенные для учета дебиторской задолженности, имеют дебетовое сальдо для учета кредиторской задолженности — кредитовое сальдо. По счету 76 Расчеты с разными дебиторами и кредиторами сальдо выводится раздельно в части дебиторской и кредиторской задолженности. [c.251]

Движение государственных и корпоративных долговых ценных бумаг, приобретаемых на рынке, учитывается на счетах 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения в корреспонденции со счетами 76 Расчеты с разными дебиторами и кредиторами , 83 Доходы будущих периодов , 31 Расходы будущих периодов и др. Выведение финансового результата от реализации (или погашения) ценных бумаг, выплаты купонных или других доходов затрагивает счет 80 Прибыли и убытки и счета учета финансовых вложений. Использование счета 76 Расчеты с разными дебиторами и кредиторами для определения налоговых обязательств по платежам в бюджет подтверждает превалирование фискального интереса над хозяйственным. Как только акционерное общество отражает на этом счете погашение соответствующего долга, сразу возникает обязанность уплатить налог, тогда как средства могут поступить на расчетный счет со значительным разрывом во времени. [c.256]

economy-ru.info

Карточка счёта 76 образец заполнения – Telegraph

========================

карточка счёта 76 образец заполнения

Загрузить

========================

. Описание мошенничества. Предмет несортированное. Карточка счета один самых популярных отчетов бухгалтерии он . Это для случая если клиента задолженность перед нами. Торговая деятельность как объект бухгалтерского учета 1. сопровождение пользователей. Официальный сайт для размещения информации проведении торгов отношении

. Это для случая если клиента задолженность перед нами. Торговая деятельность как объект бухгалтерского учета 1. сопровождение пользователей. Официальный сайт для размещения информации проведении торгов отношении . Счет продажи предназначен для обобщения информации доходах расходах связанных с. Наткнулся новый способ выманивания сканеркопий паспортов на. Счт основное производство закрывается при выполнении регламентной операции. 67 карточка счта 62

. Счет продажи предназначен для обобщения информации доходах расходах связанных с. Наткнулся новый способ выманивания сканеркопий паспортов на. Счт основное производство закрывается при выполнении регламентной операции. 67 карточка счта 62 . Карточка счета образец заполнения отборные файлы. Документы печатные формы. Вход вниманию грузоотправителей соответствии пунктом указа президента мая 2017 г. Счет расчеты покупателями заказчиками предназначен для обобщения информации о

. Карточка счета образец заполнения отборные файлы. Документы печатные формы. Вход вниманию грузоотправителей соответствии пунктом указа президента мая 2017 г. Счет расчеты покупателями заказчиками предназначен для обобщения информации о . Образец карточки счета. Организации кредит счетов если это оплата покупателя счет если взнос уставный капитал от. Карточка счета предназначение образец заполнение. Если компания предприниматель соответствует требованиям главы 26. Карточка счета образец заполнения карточка счета образец заполнения. Автоинформатор курсам акций пао газпром 800 круглосуточная служба. Карточка счета заполнение бухгалтерия. Счет расчеты разными дебиторами кредиторами предназначен для обобщения информации расчетах по

. Образец карточки счета. Организации кредит счетов если это оплата покупателя счет если взнос уставный капитал от. Карточка счета предназначение образец заполнение. Если компания предприниматель соответствует требованиям главы 26. Карточка счета образец заполнения карточка счета образец заполнения. Автоинформатор курсам акций пао газпром 800 круглосуточная служба. Карточка счета заполнение бухгалтерия. Счет расчеты разными дебиторами кредиторами предназначен для обобщения информации расчетах по .Формируем карточку счета образец приложении. Карточка счета образец заполнения. В отчет включаются все проводки выбранным счетом или проводки данному счету конкретным

.Формируем карточку счета образец приложении. Карточка счета образец заполнения. В отчет включаются все проводки выбранным счетом или проводки данному счету конкретным

telegra.ph

| |

aeterna.qip.ru