Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

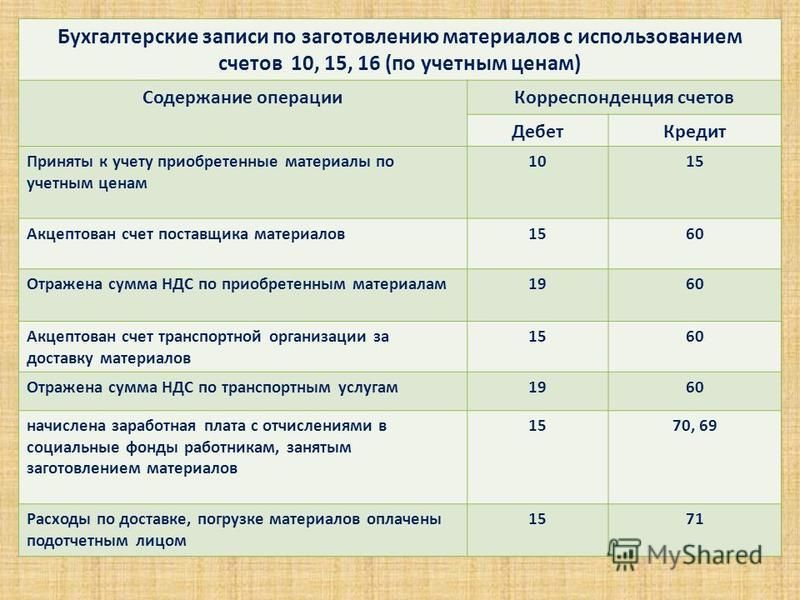

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовВопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовВопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуУчет затрат по займам — на что следует обратить внимание при трансформации отчетности в МСФО

Руководитель департамента международной отчетности АКГ «Интерэкспертиза» Каланов Антон.

В российских компаниях часто первичный учет обычно ведется по РСБУ, а затем корректируется (трансформируется) по МСФО. Поэтому рассмотрим основные отличия ПБУ 15/01 и МСФО (IAS) 23 «Затраты по займам» (Borrowing Costs), влияние которых необходимо отслеживать в процессе трансформации отчетности.

Раздел:МСФО

Отличия в учете

Капитализация затрат по займамАльтернативный порядок учета затрат по займам является единственным для российской системы бухгалтерского учета (далее РСБУ): ПБУ 15/01 не допускает признания затрат оп займам в отчете в отчете о прибылях и убытках, если эти займы прямо или косвенно были использованы на приобретение квалифицируемого актива (в терминологии РСБУ ? «инвестиционного актива»).

1. В составе квалифицируемых активов:

2. В определении даты приостановки капитализации затрат по займам:

МСФО оперирует понятием «продолжительный период», позволяя составителю финансовой отчетности и аудитору использовать профессиональное суждение;

МСФО оперирует понятием «продолжительный период», позволяя составителю финансовой отчетности и аудитору использовать профессиональное суждение;3. В определении момента прекращения капитализации затрат по займам:

Учет дополнительных затрат по привлечению заемных средств

Существенными затратами, связанными с привлечением заемных средств, могут являться консультационные услуги, оплата гарантий, расходы на оценку предметов залога, не связанные с приобретением инвестиционного актива. Такие затраты (не связанные с приобретением инвестиционного актива) по РСБУ учитываются одним из двух способов:

Такие затраты (не связанные с приобретением инвестиционного актива) по РСБУ учитываются одним из двух способов:

Международным стандартам не соответствует ни один из этих вариантов: согласно §43 МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» (Financial Instruments: Recognition and Measurement) такие затраты уменьшают кредиторскую задолженность по полученным займам и в дальнейшем участвуют в ее амортизации.

Затраты по займам на приобретение запасов

В процессе трансформации следует учитывать еще одно отличие РСБУ и МСФО. Пункт 15 противоречит требованиям п.12 ПБУ 15/01 и принципу рациональности. Согласно этому пункту при использовании заемных средств для предварительной оплаты товаров (работ, услуг) начисленные проценты включаются в дебиторскую задолженность до исполнения контрагентом условий договора. Если организация применяет этот пункт, то такие расходы следует исключить из дебиторской задолженности и (или) стоимости товаров (работ, услуг) и включить в расходы по процентам отчета о прибылях и убытках.

Если организация применяет этот пункт, то такие расходы следует исключить из дебиторской задолженности и (или) стоимости товаров (работ, услуг) и включить в расходы по процентам отчета о прибылях и убытках.

Классификация кредиторской задолженности

Другим отличным от МСФО положением ПБУ 15/01 является возможность классифицировать кредиторскую задолженность по сроку исполнения на долгосрочную и краткосрочную. Компания имеет право установить в учетной политике, что находящиеся в ее распоряжении заемные средства со сроком погашения займа или кредита по договору более 12 месяцев, отражаются в составе долгосрочной задолженности до истечения этого срока (п.6 ПБУ 15/01). В МСФО задолженность делится на краткосрочную и долгосрочную по сроку ее погашения относительно отчетной даты. То есть если до погашения долгосрочной задолженности осталось менее 12 месяцев, то она отражается в составе краткосрочной задолженности.

Концептуальные отличия

Если затраты по займам являются существенными для организации, то даже при совпадении учетной политики отчетность по РСБУ и по МСФО не будет совпадать по следующим двум причинам:

1. Задолженность по заемным средствам по РСБУ отражается при их получении по фактической стоимости полученных активов, тогда как в МСФО она первоначально отражается по справедливой стоимости полученных активов за вычетом первоначальных затрат по МСФО (IAS) 39. Поэтому величина кредиторской задолженности, а также финансовые результаты за каждый период до ее полного погашения в МСФО будут отличаться, если условия получения заемных средств отличаются от рыночных условий. Например, если компания получила кредит под процентную ставку менее выгодную (более высокую), чем рыночная, то в периоде получения кредита она должна отразить убыток и увеличить кредиторскую задолженность до такой величины денежных средств, которая была бы получена, если бы кредит был получен по рыночной ставке. До погашения этого кредита, согласно МСФО, сумма убытка будет амортизироваться до нуля с отражением в каждом периоде условно начисленных доходов по процентам.

Задолженность по заемным средствам по РСБУ отражается при их получении по фактической стоимости полученных активов, тогда как в МСФО она первоначально отражается по справедливой стоимости полученных активов за вычетом первоначальных затрат по МСФО (IAS) 39. Поэтому величина кредиторской задолженности, а также финансовые результаты за каждый период до ее полного погашения в МСФО будут отличаться, если условия получения заемных средств отличаются от рыночных условий. Например, если компания получила кредит под процентную ставку менее выгодную (более высокую), чем рыночная, то в периоде получения кредита она должна отразить убыток и увеличить кредиторскую задолженность до такой величины денежных средств, которая была бы получена, если бы кредит был получен по рыночной ставке. До погашения этого кредита, согласно МСФО, сумма убытка будет амортизироваться до нуля с отражением в каждом периоде условно начисленных доходов по процентам.

2. Расходы по процентам (в том числе условные доходы и расходы по процентам, возникающие, если кредит или заем (финансовое обязательство) выдано не по справедливой стоимости) в МСФО отражаются не равномерно (как в РСБУ), а методом эффективной процентной ставки. Она определяется по формуле дисконтирования исходя из будущих денежных потоков по периодам и первоначальной стоимости финансового обязательства. В дальнейшем эта ставка каждый отчетный период умножается на все возрастающую величину обязательства, а разница признается в отчете о прибылях и убытках в составе расходов по процентам.

Она определяется по формуле дисконтирования исходя из будущих денежных потоков по периодам и первоначальной стоимости финансового обязательства. В дальнейшем эта ставка каждый отчетный период умножается на все возрастающую величину обязательства, а разница признается в отчете о прибылях и убытках в составе расходов по процентам.

Практические рекомендации

В практической работе следует иметь в виду, что учет процентов по займам в российской отчетности, как показывают результаты аудиторских проверок, не всегда ведется в соответствии с РСБУ, что еще до трансформации может потребовать корректировки отчетности.

Иногда организациями игнорируются нормы ПБУ 15/01 и применяются нормы положений, принятых раньше, поэтому проценты по займам могут быть включены в стоимость активов, не являющихся квалифицируемыми (инвестиционными): запасов (по п.6 ПБУ 5/015), основных средств (по п.8 ПБУ 6/016 до внесения в него изменений) и т. п.

п.

На практике при учете затрат по займам по МСФО и по РСБУ обычно возникает следующий спорный вопрос: как учитывать затраты по процентам, относящиеся не к стоимости квалифицируемого актива, а к НДС по нему. Рассмотрим эту ситуацию на примере.

Компанией был получен займ 1180 тыс. долл. США, на него приобретен инвестиционный актив стоимостью 1000 тыс. долл. США плюс НДС 180 тыс. долл. США. Если по этому займу будут начислены проценты в сумме 236 тыс. долл. США, то при соблюдении прочих требований по капитализации процентов в стоимости квалифицируемого актива будут определенно учтены 200 тыс. долл. США. Вопрос касается затрат в сумме 36 тыс. долл. США (236х180/1180) ? могут ли они быть включены в стоимость актива (этот вопрос не возникает, если НДС не принимается к вычету и поэтому включается в стоимость квалифицируемого актива).

С одной стороны, эта сумма формально относится не к квалифицируемому активу, а к НДС, уплаченному при его покупке, который квалифицируемым активом не является. Так, даже если допустить, что этот налог, подлежащий вычету в будущем, является квалифицируемым активом, то его возмещаемая сумма по МСФО (IAS) 36 «Обесценение активов» (Impairment of Assets) равна его стоимости, заплаченной поставщику, и не может ее превышать. Кроме того, согласно § 21 МСФО (IAS) 23 средняя балансовая величина актива в течение периода, включающая ранее капитализированные затраты по займам, обычно равняется обоснованному приблизительному значению расходов, к которым применяется ставка капитализации в этом периоде. То есть в стандарте косвенно предполагается порядок, не предусматривающий включения процентов на оплату НДС. В связи с этим, учитывая также принцип осторожности, исключение процентов на оплату НДС из стоимости инвестиционного актива является предпочтительным вариантом.

Так, даже если допустить, что этот налог, подлежащий вычету в будущем, является квалифицируемым активом, то его возмещаемая сумма по МСФО (IAS) 36 «Обесценение активов» (Impairment of Assets) равна его стоимости, заплаченной поставщику, и не может ее превышать. Кроме того, согласно § 21 МСФО (IAS) 23 средняя балансовая величина актива в течение периода, включающая ранее капитализированные затраты по займам, обычно равняется обоснованному приблизительному значению расходов, к которым применяется ставка капитализации в этом периоде. То есть в стандарте косвенно предполагается порядок, не предусматривающий включения процентов на оплату НДС. В связи с этим, учитывая также принцип осторожности, исключение процентов на оплату НДС из стоимости инвестиционного актива является предпочтительным вариантом.

С другой стороны, важно помнить, что МСФО являются не правилами, а принципами, поэтому важно не формальное соответствие «букве» стандарта, а соответствие смыслу, идеологии МСФО. МСФО (IAS) 23 не содержит формального запрета для капитализации таких затрат. Более того, согласно § 13 МСФО (IAS) 23 затраты по займам, подлежащие капитализации, — это те затраты по займам, которых можно было бы избежать, если бы не были произведены расходы на соответствующий актив. Поскольку приобретение квалифицируемого актива невозможно без оплаты НДС, сумма связанных с этим затрат по процентам также обусловлена приобретением такого актива. При этом в отличие от самой суммы НДС затраты по связанным с ней процентам не принимаются к вычету и являются расходами, возмещаемыми только от использования квалифицируемого актива. Поэтому, на взгляд автора статьи, включение суммы процентов, относящейся к НДС, в стоимость квалифицируемого актива может быть допустимо при соблюдении установленных МСФО (IAS) 23 условий (аналогично ? в РСБУ). При этом важно соблюдать требование, установленное в §19 МСФО (IAS) 23 и в МСФО (IAS) 36, о необходимости сравнения балансовой и предполагаемой стоимости квалифицируемого актива и его возмещаемой суммы. Поэтому на основании §12 МСФО (IAS) 23 капитализация таких процентов будет, по мнению автора, обычно правомерна, только если ценность использования актива настолько высока, что денежные потоки, генерируемые этим активом, позволят возместить эти затраты.

Более того, согласно § 13 МСФО (IAS) 23 затраты по займам, подлежащие капитализации, — это те затраты по займам, которых можно было бы избежать, если бы не были произведены расходы на соответствующий актив. Поскольку приобретение квалифицируемого актива невозможно без оплаты НДС, сумма связанных с этим затрат по процентам также обусловлена приобретением такого актива. При этом в отличие от самой суммы НДС затраты по связанным с ней процентам не принимаются к вычету и являются расходами, возмещаемыми только от использования квалифицируемого актива. Поэтому, на взгляд автора статьи, включение суммы процентов, относящейся к НДС, в стоимость квалифицируемого актива может быть допустимо при соблюдении установленных МСФО (IAS) 23 условий (аналогично ? в РСБУ). При этом важно соблюдать требование, установленное в §19 МСФО (IAS) 23 и в МСФО (IAS) 36, о необходимости сравнения балансовой и предполагаемой стоимости квалифицируемого актива и его возмещаемой суммы. Поэтому на основании §12 МСФО (IAS) 23 капитализация таких процентов будет, по мнению автора, обычно правомерна, только если ценность использования актива настолько высока, что денежные потоки, генерируемые этим активом, позволят возместить эти затраты.

Компаниям, которые впервые применяют МСФО, следует обратить внимание на планы Комитета по МСФО (IASB) по изменению стандарта МСФО (IAS) 23. В рамках конвергенции МСФО (IFRS) и US GAAP 25 мая 2006 года Комитет опубликовал на своём сайте для обсуждения план по исключению из МСФО (IAS) 23 основного подхода. Если этот план будет реализован (что вполне вероятно), то капитализация расходов по займам в стоимости квалифицируемых активов станет обязательной (как в US GAAP, и как в РСБУ). Поэтому организациям, которые впервые применяют МСФО, целесообразно учитывать этот факт при выборе метода учета затрат по займам с тем, чтобы уменьшить расхождения с РСБУ, а также минимизировать трудозатраты на ретроспективное исправление учета и отчетности в том периоде, в котором вступит в силу стандарт МСФО (IAS) 23 в новой редакции.

руководитель департамента международной отчетности АКГ «Интерэкспертиза» Каланов Антон

Дата: апрель 2006

Место публикации: журнал «МСФО. Практика применения» / № 4. Апрель 2006

Практика применения» / № 4. Апрель 2006

АКГ «Интерэкспертиза» просит вас при использовании публикаций иметь в виду, что:

Назад в раздел

Руководство по учету инвестиций, кредитов и прочей дебиторской задолженности

#

Финансовый менеджмент Финансовые учреждения

Финансовый отчет CECL Аудит Финансовые активы

Наша публикация «Руководство по учету инвестиций, займов и прочей дебиторской задолженности» содержит обзор учета инвестиций в долговые и долевые ценные бумаги, займы (с точки зрения кредитора) и прочую дебиторскую задолженность и организована следующим образом:

- Глава 1: Обзор

- Глава 2: Учет долевых ценных бумаг (включая некоторые опционы и форвардные контракты на покупку долевых ценных бумаг)

- Глава 3.

Учет долговых ценных бумаг (включая некоторые опционы и форвардные контракты на покупку долговых ценных бумаг)

Учет долговых ценных бумаг (включая некоторые опционы и форвардные контракты на покупку долговых ценных бумаг) - Глава 4: Признание кредитных убытков по долговым ценным бумагам, имеющимся в наличии для продажи

- Глава 5: Учет кредитов и прочей дебиторской задолженности

- Глава 6. Признание и оценка кредитных убытков по финансовым активам, оцениваемым по амортизированной стоимости, и внебалансовым кредитным рискам

- Глава 7: Опцион по справедливой стоимости

- Глава 8. Представление и раскрытие информации

- Приложение A: Определения, сокращения и литературные ссылки

- Приложение B: Тема SAB 6.M. Выпуск финансовой отчетности № 28

- Приложение C: Сводка существенных изменений по сравнению с последней редакцией

Глава 1 содержит обзор обновлений стандартов бухгалтерского учета (ASU), влияющих на учет финансовых активов, выпущенных Советом по стандартам финансового учета (FASB) за последние годы, включая (но не ограничиваясь) ASU 2016-01, Финансовые инструменты — Общие сведения (подраздел 825-10): Признание и оценка финансовых активов и финансовых обязательств и ASU 2016-13, Финансовые инструменты — Кредитные убытки (Тема 326): Оценка кредитных убытков по Финансовые инструменты, , включая выпущенные впоследствии ASU, которые вносили поправки и разъясняли это новое руководство. В главе 1 также приводится сравнение устаревших и измененных общепринятых принципов бухгалтерского учета США с Международными стандартами финансовой отчетности для определенных типов финансовых инструментов. Каждая из оставшихся глав начинается с более подробного обзора ключевых изменений, внесенных FASB за последние годы, а затем продолжается разъяснением рекомендаций FASB по конкретной теме с поправками для всех недавних изменений.

В главе 1 также приводится сравнение устаревших и измененных общепринятых принципов бухгалтерского учета США с Международными стандартами финансовой отчетности для определенных типов финансовых инструментов. Каждая из оставшихся глав начинается с более подробного обзора ключевых изменений, внесенных FASB за последние годы, а затем продолжается разъяснением рекомендаций FASB по конкретной теме с поправками для всех недавних изменений.

Последняя редакция нашего руководства была обновлена, чтобы уточнить и расширить наше интерпретирующее руководство и иллюстративные примеры, а также включить дополнительные указания из Кодификации FASB. Мы также обновили руководство, чтобы отразить выпуск следующих ASU FASB:

- ASU 2020-01, Инвестиции – Долевые ценные бумаги (Тема 321), Инвестиции – Метод долевого участия и совместные предприятия (Тема 323) и Производные инструменты и хеджирование ( тема 815) – разъяснение взаимосвязей между темой 321, темой 323 и темой 815 (консенсус Целевой группы по возникающим проблемам)

- ASU 2020-02, Финансовые инструменты — кредитные убытки (тема 326) и аренда (тема 842) — поправки к пунктам SEC в соответствии с бюллетенем SEC по бухгалтерскому учету № 119 и обновление к разделу SEC о дате вступления в силу, касающееся обновления стандартов бухгалтерского учета № 2016-02, Аренда (Тема 842)

- ASU 2020-03, Усовершенствования кодификации финансовых инструментов

- ASU 2020-08, Усовершенствования кодификации к подтеме 310-20, Дебиторская задолженность – невозмещаемые сборы и другие расходы

- ASU 2022-02, Финансовые инструменты – кредитные убытки (тема 326): реструктуризация проблемной задолженности и раскрытие информации о прошлых периодах

Краткое изложение существенных изменений, внесенных в данное издание, можно найти в Приложении C руководства. Для тех организаций, которые еще не приняли перечисленные выше ASU, в том числе для тех, кто ищет рекомендации по учету реструктуризации проблемной задолженности до ASU 2022-02, обратитесь к предыдущему изданию нашего руководства, доступному здесь.

Скачать руководство

Будьте в курсе последних изменений в финансовой отчетности, выходящих раз в две недели, включая вопросы AICPA, SEC, PCAOB, а также другие аспекты соблюдения требований в области финансов и бухгалтерского учета.

Зарегистрироваться Сегодня

Определение кредита

Что такое кредит?

Как определить кредит? Этот термин имеет много значений в финансовом мире, но кредит обычно определяется как договорное соглашение, по которому заемщик получает денежную сумму или что-то ценное и выплачивает кредитору позднее, как правило, с процентами.

Кредит также может относиться к кредитоспособности или кредитной истории человека или компании. Для бухгалтера это часто относится к бухгалтерской записи, которая либо уменьшает активы, либо увеличивает обязательства и собственный капитал в балансе компании.

Испанский перевод кредита

Key Takeaways

- Кредит обычно определяется как соглашение между кредитором и заемщиком.

- Кредит также относится к кредитоспособности или кредитной истории физического лица или предприятия.

- В бухгалтерском учете кредит может либо уменьшить активы, либо увеличить обязательства, а также уменьшить расходы или увеличить доход.

Кредит

Как работает кредит

Кредит по своей сути является общественным отношением, которое формируется между кредитором (кредитором) и заемщиком (должником). Должник обещает выплатить кредитору, часто с процентами, или рискует финансовыми или юридическими санкциями. Предоставление кредита — это практика, которая насчитывает тысячи лет, еще на заре человеческой цивилизации.

Сегодня широко используемое определение кредита по-прежнему относится к соглашению о покупке продукта или услуги с явным обещанием заплатить за них позже. Это известно как покупка в кредит. Сегодня наиболее распространенной формой покупки в кредит является использование кредитных карт. Это вводит посредника в кредитное соглашение: банк, выпустивший карту, полностью погашает продавцу и предоставляет кредит покупателю, который может со временем погасить банк, неся при этом проценты.

Сегодня наиболее распространенной формой покупки в кредит является использование кредитных карт. Это вводит посредника в кредитное соглашение: банк, выпустивший карту, полностью погашает продавцу и предоставляет кредит покупателю, который может со временем погасить банк, неся при этом проценты.

Особые указания

Сумма денег, которую потребитель или бизнес может взять взаймы, или их кредитоспособность, также называется кредитом. Например, кто-то может сказать: «У них отличный кредит, поэтому они не беспокоятся о том, что банк отклонит их заявку на ипотеку». Агентства кредитного рейтинга работают, чтобы измерить и сообщить о кредитоспособности отдельных лиц, а также предприятий (и особенно для облигаций, которые они выпускают).

В бухгалтерском учете кредит — это запись, которая отражает уменьшение активов или увеличение обязательств, а также уменьшение расходов или увеличение доходов (в отличие от дебета, который делает обратное). Таким образом, кредит увеличивает чистую прибыль в отчете о прибылях и убытках компании, а дебет уменьшает чистую прибыль.

Виды кредита

Существует множество различных форм кредита. Наиболее популярной формой является банковский кредит или финансовый кредит. Этот вид кредита включает автокредиты, ипотечные кредиты, кредиты подписи и кредитные линии. По сути, когда банк ссужает потребителю, он кредитует деньги заемщику, который должен вернуть их в будущем.

В других случаях кредит может относиться к уменьшению суммы долга. Например, представьте, что кто-то должен компании-эмитенту кредитной карты 1000 долларов, но возвращает в магазин одну покупку на 300 долларов. Возврат будет зарегистрирован как кредит на счете, уменьшая причитающуюся сумму до 700 долларов США.

Например, когда потребитель использует карту Visa для совершения покупки, карта считается формой кредита, поскольку потребитель покупает товары с пониманием того, что позже он вернет деньги банку.

Финансовые ресурсы — не единственная форма кредита, которая может быть предложена. Возможен обмен товарами и услугами в обмен на отсрочку платежа, что является еще одним видом кредита.