Получен аванс от покупателя: проводка

Актуально на: 14 февраля 2017 г.

Учет расчетов с поставщиками и подрядчиками, а также покупателями и заказчиками мы рассматривали в нашей консультации. Об особенностях учета авансов выданных и полученных расскажем в этом материале.

Перечислен аванс поставщику: проводка

При перечислении поставщику предварительной оплаты (аванса) проводка в бухгалтерском учете покупателя формируется, на первый взгляд, такая же, как и при погашении задолженности за поставленные товары, работы, услуги:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) аналитический учет на счете 60 должен обеспечивать раздельное представление информации в том числе по авансам выданным.

Кроме того, по общему правилу зачет между статьями активов и пассивов в бухгалтерском балансе не допускается (п. 34 ПБУ 4/99). Это значит, что дебиторская задолженность по выданным авансам и кредиторская задолженность по расчетам с поставщиками должна показываться в балансе раздельно: в активе и пассиве соответственно.

Для достижения этих целей к счету 60 обычно открывают субсчет «Авансы выданные».

Поэтому на авансы выданные проводка будет выглядеть так:

Дебет счета 60, субсчет «Авансы выданные» — Кредит счетов 50, 51, 52 и др.

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Так, на авансы полученные проводка будет такая:

Дебет счетов 50, 51, 52 и др. – Кредит счета 62, субсчет «Авансы полученные»

Понятно, что бухгалтерская запись «Дебет 51 — Кредит 62» означает, что продавец получил от покупателя денежные средства на расчетный счет.

Отметим, если выдан аванс поставщику, проводка делается по отдельному субсчету к счету 60. Но если выдан аванс на командировочные расходы, проводка по отдельному субсчету к счету 71 «Расчеты с подотчетными лицами» не производится. Это обусловлено тем, что по одному и тому же подотчетному лицу не может одновременно быть дебиторской и кредиторской задолженности.

Зачет аванса: проводка

Когда после перечисления поставщику аванса покупатель принимает на учет товары, работы и услуги, он формирует бухгалтерскую запись по кредиту счета 60:

Дебет счетов 10 «Материалы», 41 «Товары», 44 «Расходы на продажу» и др. – Кредит счета 60

Если поставка произошла в счет ранее выданного аванса, дебиторскую задолженность поставщика необходимо зачесть.

Поскольку проводки по авансам выданным и полученным задействуют отдельные субсчета к счетам 60 и 62 соответственно, то зачет авансов представляет собой проводки по закрытию субсчетов аванса полностью или частично (в зависимости от суммы предоплаты).

Так, если зачтен ранее выданный аванс, проводка будет внутренняя по счету 60. Но учитывая наличие субсчетов по учету авансов выданных и полученных ценностей, то на зачет аванса поставщику проводки обычно такие:

Дебет счета 60, субсчет «Расчеты за поставленные товары, работы, услуги» — Кредит счета 60, субсчет «Авансы выданные»

Или: Дебет счета 60.01 – Кредит счета 60.02

Также читайте:

glavkniga.ru

Зачет аванса . Расчеты с поставщиками и покупателями.

При оформлении документов в программе 1С Бухгалтерия некоторые бухгалтера не проверяют проводки которые формирует данный документ. В этой статье опишем основные ошибки при учете расчетов с поставщиками и заказчиками.

Если Вы работаете с поставщиками по предоплате, неизменно в учете возникают обороты по счету 60.02 «Авансы выданные».

После того как Вы проводите документ по поступлению активов обязательно формируйте ОСВ по счету 60 и контролируйте что бы прошел зачет аванса поставщику. В программе должны сформироваться проводки:

Дт 60.02 Кт 60.01 – зачет аванса

Дт Х (счет актива) – Кт 60.01 – на сумму стоимости актива без НДС

Дт 19…. Кт 60.01 – на сумму НДС

Если при формировании ОСВ Вы видите сальдо по Кредиту счета 60.01 и точно такую же сумму по Дебету счета 60.02, то возможно не сформировалась проводка «Зачет аванса». Это может произойти по двум причинам:

- Указаны разные договора в документе по списанию денежных средств с расчетного счета и в документе поступления.

- Возможно Вы выгрузили банк позже, чем провели документ поступления.

По точно такой же причине у Вас может не сформироваться проводка по зачету аванса от покупателя по счету 62.

/ «Бухгалтерская энциклопедия «Профироста»

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

www.profirost.ru

Зачет предоплаты проводка. Бухгалтерские проводки по авансам от покупателей и поставщикам. Бухгалтерский учет сумм авансовых платежей

Мы рассматривали в нашей консультации. Об особенностях учета авансов выданных и полученных расскажем в этом материале.

Перечислен аванс поставщику: проводка

При перечислении поставщику предварительной оплаты (аванса) проводка в бухгалтерском учете покупателя формируется, на первый взгляд, такая же, как и при погашении задолженности за поставленные товары, работы, услуги:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) аналитический учет на счете 60 должен обеспечивать раздельное представление информации в том числе по авансам выданным.

Кроме того, по общему правилу зачет между статьями активов и пассивов в бухгалтерском балансе не допускается (п. 34 ПБУ 4/99). Это значит, что дебиторская задолженность по выданным авансам и кредиторская задолженность по расчетам с поставщиками должна показываться в балансе раздельно: в активе и пассиве соответственно.

Для достижения этих целей к счету 60 обычно открывают субсчет «Авансы выданные».

Поэтому на авансы выданные проводка будет выглядеть так:

Дебет счета 60, субсчет «Авансы выданные» — Кредит счетов 50, 51, 52 и др.

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Так, на авансы полученные проводка будет такая:

Дебет счетов 50, 51, 52 и др. — Кредит счета 62, субсчет «Авансы полученные»

Понятно, что бухгалтерская запись «Дебет 51 — Кредит 62» означает, что продавец получил от покупателя денежные средства на расчетный счет.

Отметим, если выдан аванс поставщику, проводка делается по отдельному субсчету к счету 60. Но если выдан аванс на командировочные расходы, проводка по отдельному субсчету к счету 71 «Расчеты с подотчетными лицами» не производится. Это обусловлено тем, что по одному и тому же подотчетному лицу не может одновременно быть дебиторской и кредиторской задолженности.

Зачет аванса: проводка

Когда после перечисления поставщику аванса покупатель принимает на учет товары, работы и услуги, он формирует бухгалтерскую запись по кредиту счета 60:

Дебет счетов 10 «Материалы», 41 «Товары», 44 «Расходы на продажу» и др. — Кредит счета 60

Если поставка произошла в счет ранее выданного аванса, дебиторскую задолженность поставщика необходимо зачесть.

Поскольку проводки по авансам выданным и полученным задействуют отдельные субсчета к счетам 60 и 62 соответственно, то зачет авансов представляет собой проводки по закрытию субсчетов аванса полностью или частично (в зависимости от суммы предоплаты).

Так, если зачтен ранее выданный аванс, проводка будет внутренняя по счету 60. Но учитывая наличие субсчетов по учету авансов выданных и полученных ценностей, то на зачет аванса поставщику проводки обычно такие:

Дебет счета 60, субсчет «Расчеты за поставленные товары, работы, услуги» — Кредит счета 60, субсчет «Авансы выданные»

Или: Дебет счета 60.01 — Кредит счета 60.02

В статье разберемся с тем, как учитываются в бухгалтерии взаимоотношения с покупателями. Какой счет используется для учета покупателей, какие проводки выполняются. Рассмотрены проводки при обычной продаже, при получении аванса от покупателя или векселя.

Для учета расчетов с покупателями используется счет 62 «Расчеты с покупателями», по дебету которых отражается задолженность покупателя перед продавцом, а по

money-trans.ru

Счет 60 в бухгалтерском учете. Учет расчетов с поставщиками. Проводки, субсчета

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. “Бухучет по счету 60: субсчета, проводки”

В видео-уроке подробно объясняется как вести бухучет по счету 60 “Расчеты с поставщиками”, рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту – задолженность организации перед поставщиком.

Коротко о счете 60 “Расчеты с поставщиками и подрядчиками”. Типовые проводки счета 60

Проводки по счету 60

| Дебет | Кредит | Название операции |

41 | 60 | Получены и оприходованы товары на склад от поставщика |

10 | 60 | Оприходованы материалы от поставщика |

08 | 60 | Получено основное средство от поставщика |

20 (44) | 60 | Оказание услуг, выполнение работ |

19 | 60 | Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) |

60 | 51 | Погашена задолженность перед поставщиком |

60 | 62 | Произведен взаимозачет (если поставщик является одновременно и покупателем) |

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет | Кредит | Название операции |

60.«Аванс выданный» | 51 | Перечислен аванс поставщику |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «аванс выданный» | Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье “НДС с авансов полученных. Учет НДС при безвозмездной передаче товара“.

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

Дебет | Кредит | Название операции |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «векселя выданные» | Выдан вексель поставщику |

60 «векселя выданные» | 51 | Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

online-buhuchet.ru

Почему не зачитываются авансы в 1С?

- Опубликовано 28.10.2017 00:22

- Автор: Administrator

- Просмотров: 33206

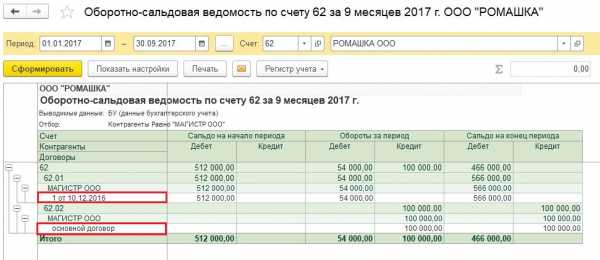

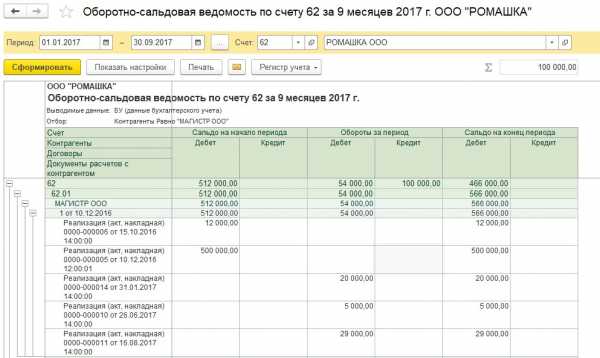

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

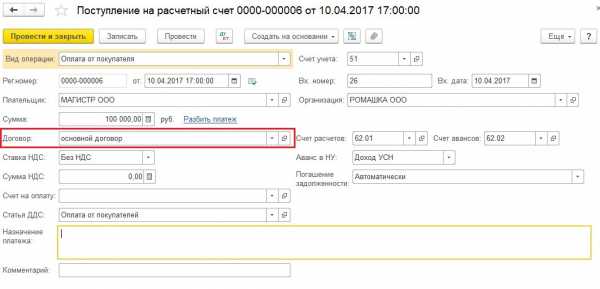

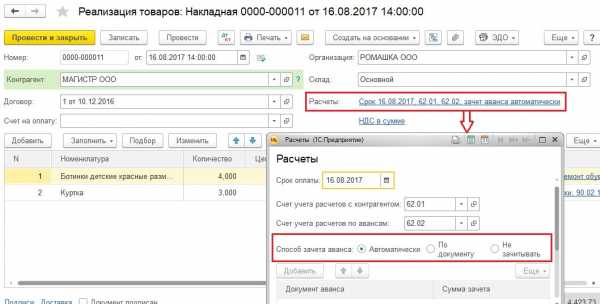

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Авансы и предоплаты | НалогОбзор.Инфо

Отражение в бухгалтерском учете выдачи (возврата) суммы аванса (предоплаты) поставщику (подрядчику).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выдаче суммы аванса (предоплаты) поставщику (подрядчику) | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 50, 51 | Начислена дебиторская задолженность поставщику (подрядчику) по авансам (предоплате), выданным в счет предстоящих поставок товарно-материальных ценностей, выполнения работ, оказания услуг |

2 | 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансу (предоплате), выданному продавцу |

Бухгалтерские проводки при возврате суммы аванса (предоплаты), выданного поставщику (подрядчику) | |||

1 | 50, 51 | 60 субсчет «Расчеты по авансам выданным» | Погашена организации задолженность поставщика (подрядчика) по авансам (предоплате), выданным ему под поставку товарно-материальных ценностей, выполнение работ, оказание услуг |

2 | 76 субсчет «НДС с авансов выданных» | 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) |

Отражение в бухгалтерском учете получения (возврата) суммы аванса (предоплаты) от покупателя (заказчика).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении суммы аванса (предоплаты) от покупателя (заказчика) | |||

1 | 50, 51 | 62 субсчет «Расчеты по авансам полученным» | Получен организацией аванс (предоплата) в счет предстоящих поставок товарно-материальных ценностей, выполнения работ, оказания услуг |

2 | 76 субсчет «НДС с авансов полученных» | 68 субсчет «Расчеты по НДС» | Если поступившая сумма включает НДС, то с суммы авансовых платежей (предоплат) удержан налог на добавленную стоимость или |

| 62 субсчет «Расчеты по авансам полученным» | 68 субсчет «Расчеты по НДС» | Если поступившая сумма включает НДС, то на суммы удержанного с авансовых платежей (предоплат) налога на добавленную стоимость уменьшена задолженность перед покупателями и заказчиками |

Бухгалтерские проводки при возврате суммы аванса (предоплаты), полученного от покупателя (заказчика) | |||

1 | 62 субсчет «Расчеты по авансам полученным» | 50, 51 | Погашена организацией кредиторская задолженность покупателю (заказчику) по авансам (предоплате), полученной от него под поставку товарно-материальных ценностей, выполнение работ, оказание услуг |

2 | 76 субсчет «НДС с авансов полученных» | 68 субсчет «Расчеты по НДС» | Сторнирован (возмещен) НДС по расчету, удержанный с суммы авансового платежа (предоплаты) или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов полученных» | Восстановлен обратной записью НДС по расчету, удержанный с суммы авансового платежа (предоплаты) |

| 68 субсчет «Расчеты по НДС» | 62 субсчет «Расчеты по авансам полученным» | или Выполнена обратная запись по НДС после возврата полученного аванса (предоплаты) |

Отражение в бухгалтерском учете зачета авансов и предоплат.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении зачета авансов и предоплат, выданных поставщикам (подрядчикам) | |||

1 | 60 субсчет «Расчеты с поставщиками и подрядчиками» | 60 субсчет «Расчеты по авансам выданным» | Погашена сумма задолженности поставщику (подрядчику) по приобретенным у него товарам (материально-производственным запасам, услугам и т. п.) зачетом суммы аванса |

2 | 76 субсчет «НДС с авансов выданных» | 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) |

Бухгалтерские проводки при отражении зачета авансов и предоплат, полученных от покупателей (заказчиков) | |||

1 | 62 субсчет «Расчеты по авансам полученным» | 62 субсчет «Расчеты с покупателями и заказчиками» | Погашена (уменьшена) сумма задолженности покупателя (заказчика) по проданным ему товарам (продукции, услугам и т. п.) зачетом суммы аванса |

2 | 76 субсчет «НДС с авансов полученных» | 68 субсчет «Расчеты по НДС» | Сторнирован (возмещен) НДС по расчету, удержанный с суммы авансового платежа (предоплаты) или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов полученных» | Восстановлен обратной записью НДС по расчету, удержанный с суммы авансового платежа (предоплаты) или |

| 68 субсчет «Расчеты по НДС» | 62 субсчет «Расчеты по авансам полученным» | Выполнена обратная запись по НДС после отгрузки товаров (продукции, услуг и т. п.), под которые был получен аванс (предоплата) |

nalogobzor.info

Бухгалтерии государственного учреждения 8 ред. 1.0

- Опубликовано 22.09.2016 08:48

- Автор: Administrator

- Просмотров: 6397

В этой статье речь пойдет о перечислении аванса поставщику и его дальнейшем зачете в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0. В данном случае нужно обратить внимание сразу на несколько важных нюансов: выбирать правильный вид операции в документах, корректно заполнять реквизиты и сделать удобные для вас настройки программы.

Итак, перечисление аванса регистрируется документом «Заявка на кассовый расход»

Подробнее про заполнение документа «Заявка на кассовый расход» можно прочитать в статье «Заявка на кассовый расход» и «Кассовое выбытие»: для чего нужны эти документы»

При перечислении аванса поставщику в заявке обязательно выбираем операцию «Авансы поставщикам (206 10,20,30,70,90)», так необходимо сделать для корректного отражения хозяйственной операции в программе. А на закладке «Заявка» указываем признак авансового платежа, это нужно для печатной формы заявки для казначейства.

После проведения документа «Заявка на кассовый расход» создаем документ поступления материальных ценностей от поставщика. Этот документ должен быть сделан датой позже, чем документ перечисления аванса — «Заявка на кассовый расход».

Подробнее про заполнение документа «Поступление материалов» можно прочитать в статье «Порядок заполнения документов по учету материалов в 1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

В настройках учетной политики необходимо указать способ зачета авансов.

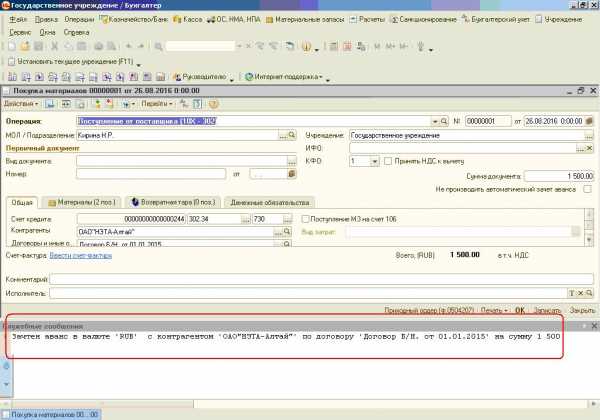

В том случае, если вы хотите производить автоматический зачет аванса, то при проведении документа «Покупка материалов» будет выводиться соответствующее сообщение.

Если же вам не нужен автоматический зачет аванса, то это можно сделать вручную документом «Зачет авансов выданных».

Выбираете контрагента, которому был перечислен аванс, и нажимаете кнопку «Заполнить по данным учета»

Проводки, сформированные документом

Таков порядок отражения хозяйственной ситуации – перечисление аванса поставщику в программе 1С: БГУ 8. Если у вас остались вопросы, то вы можете задать их в комментариях к этой статье.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Заказать персональную консультацию

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai