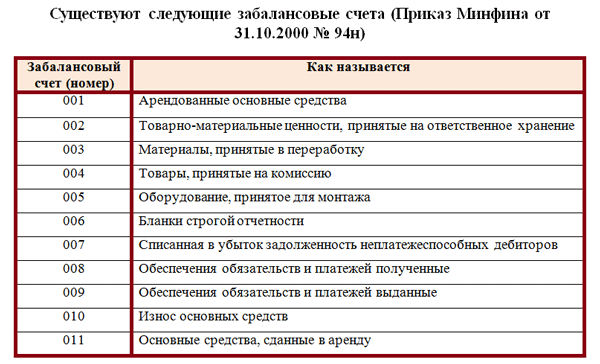

Счет 009 Обеспечения обязательств и платежей выданные

Кредит счета 009 Обеспечения обязательств и платежей выданные (по дебету счета записи нет). [c.463]При выставлении непокрытого аккредитива субсчет 55-1 Аккредитивы не используется. Все записи производятся на забалансовом счете 009 Обеспечение обязательств и платежей выданные . [c.75]

Выдачу собственного векселя поставщику можно отразить на забалансовом счете 009 «Обеспечения обязательств и платежей выданные», который предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. Суммы обеспечений, учтенные на счете 009, списываются по мере погашения задолженности. Аналитический учет по счету 009 ведется по каждому выданному обеспечению. [c.74]

Такие требования содержатся в п. 4 ст. 167 и в п. 2 ст. 172 НК РФ. Плательщик становится основным должником по переводному векселю только после его акцепта. При отказе платежа или акцепта ответственность за оплату векселя в срок несет векселедатель.

Одновременно дебетуется счет 009 «Обеспечение обязательств и платежей выданные». [c.90]

Выданные авали (поручительства по векселям) предприятие должно учитывать на забалансовом счете 009 Обеспечения обязательств и платежей выданные . I [c.367]

Операции по дисконтированию векселей можно рассматривать и отражать в учете как покупку векселя банком, а не как получение ссуды под залог векселя. При покупке векселя банком предприятие передает ему свой вексель по индоссаменту (передаточной надписи) и снимает этот вексель с учета. При этом за предприятием остаются только условные обязательства, заключающиеся в том, что, если банк,не сможет получить по векселю, он имеет право предъявить его любому индоссанту, включая и упомянутое предприятие, и то обязано уплатить по этому векселю. Учет условных прав и обязательств осуществляется на забалансовом счете 009 Обеспечения обязательств и платежей выданных .

Счет 009 Обеспечения обязательств и платежей выданные [c.130]

Счет 009 Обеспечения обязательств и платежей выданные предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора. [c.130]

Суммы обеспечений, учтенные на счете 009 Обеспечения обязательств и платежей выданные , списываются по мере погашения задолженности. [c.130]

Аналитический учет по счету 009 Обеспечения обязательств и платежей выданные ведется по каждому выданному обеспечению. [c.130]

СЧЕТ 009 ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ И ПЛАТЕЖЕЙ ВЫДАННЫЕ [c.149]

Для контроля за индоссированными векселями применяется забалансовый счет 009 Обеспечения обязательств и платежей выданные . На этом забалансовом счете индоссированные векселя числятся до истечения срока предъявления в установленном порядке претензий по указанным векселям, получения извещения об их оплате или оплаты их организацией, (в ред. письма Минфина РФ от 16.07.96 № 62)

[c.111]

письма Минфина РФ от 16.07.96 № 62)

[c.111]

Организация, выдавшая аваль (поручительство по векселю), отражает его на забалансовом счете 009 Обеспечения обязательств и платежей выданные , (в ред. письма Минфина РФ от 16.07.96 №62) t [c.111]

Показатели раздела могут быть расширены при наличии других видов ценностей, учитываемых на забалансовых счетах не указанных в перечне (в частности, счет 008 «Обеспечение обязательств и платежей полученные», счет 009 «Обеспечение обязательств и платежей выданные»). [c.148]

Счет 009 Обеспечения обязательств и платежей выданные предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. [c.428]

В то же время, как отмечалось выше, принятие векселя к платежу трассатом не снимает с векселедателя ответственности за своевременное и полное погашение векселя. Данный факт находит отражение в учете векселедателя на забалансовом счете 009 Обеспечения обязательств и платежей выданные как условное обязательство перед ремитентом в сумме номинала векселя и причитающихся к платежу процентов по нему (если начисление таковых возможно и обусловлено). Сумма данного обязательства продолжает числиться на счете 009 Обеспечения обязательств и платежей выданные до погашения векселя плательщиком.

[c.83]

Сумма данного обязательства продолжает числиться на счете 009 Обеспечения обязательств и платежей выданные до погашения векселя плательщиком.

[c.83]

Исходя из вышесказанного факт акцепта векселя в порядке посредничества должен отражаться в учете лица, его совершившего, на забалансовом счете 009 Обеспечения обязательств и платежей выданные . [c.128]

Передача векселя в обеспечение полученного кредита учитывается векселедержателем на забалансовом счете 009 Обеспечения обязательств и платежей выданные . Суммы таких обеспечений списываются с этого счета по мере погашения задолженности перед банком за полученный кредит. [c.148]

В бухгалтерском учете индоссанта отражается возникновение условного обязательства по векселю на случай непогашения его в срок Счет 009 Обеспечения обязательств и платежей выданные Сумма, причитающаяся к уплате по векселю на момент отражения обязательства [c.181]

Отражается выдача вексельного поручительства в бухгалтерском учете авалиста Счет 009 Обеспечения обязательств и платежей выданные Сумма выданного аваля

[c.

В бухгалтерском учете залогодателя суммы переданных в залог материально-производственных запасов отражаются на забалансовом счете 009 «Обеспечение обязательств и платежей выданные» в сумме, указанной в договоре. [c.86]

Одновременно переданные банку векселя учитываются на забалансовом счете 009 Обеспечение обязательств и платежей выданные . [c.67]

Предприятие, выдавшее аваль (поручительство по векселю), отражает его на забалансовом счете 009 Обеспечения обязательств и платежей выданные . [c.106]

Счет 009 Обеспечения обязательств и платежей выданные предназначен для обобщения информации о наличии и движении выдан- [c.647]

Счет 009 Обеспечения обязательств и платежей выданные предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора. Суммы обеспечений, учтенные на счете 009 Обеспечения обязательств и платежей выданные , списываются по мере погашения задолженности.

Одновременно для контроля за индоссированными векселями делается запись по дебету забалансового счета 009 Обеспечения обязательств и платежей выданные , где они числятся до истечения срока предъявления претензий по указанным векселям, получения извещения об их оплате или оплаты их самим предприятием, после чего делается запись по кредиту счета 009. [c.47]

В случае если организация дает аваль за вексель другой организации, делается соответствующая запись по дебету забалансового счета 009 Обеспечения обязательств и платежей выданные . [c.47]

В обеспечение заемных средств организация может выдать заимодавцу (кредитору) векселя или облигации. Учету процентов и дисконта по таким векселям и облигациям посвящен пункт 18ПБУ 15/01. В момент выдачи векселя заемщик должен отразить указанную в нем сумму как кредиторскую задолженность. Векселя, выданные под заемные средства, учитывают на забалансовом счете 009 Обеспечения обязательств и платежей выданные (по новому Плану счетов). А проценты и дисконт по векселю включают в состав операционных доходов организации. ПБУ 15/01 предусматривает два способа их списания. Они могут быть либо отнесены на операционные расходы сразу после начисления, либо предварительно учтены как расходы будущих периодов. Второй способ позволяет равномерно списывать затраты на займы и кредиты.

[c.374]

А проценты и дисконт по векселю включают в состав операционных доходов организации. ПБУ 15/01 предусматривает два способа их списания. Они могут быть либо отнесены на операционные расходы сразу после начисления, либо предварительно учтены как расходы будущих периодов. Второй способ позволяет равномерно списывать затраты на займы и кредиты.

[c.374]

При отражении выдачи вексельного поручительства в бухгалтерском учете авалиста следует учитывать характер обязательства последнего оплатить вексель (при условии в действительности обязательства гарантированного), возникающего в случае непогашения векселя (иска по векселю) лицом, за которое выдан аваль. Исходя из этого факт авалирования векселя до возникновения безусловной задолженности перед векселедержателем или прекращения поручительства следует отражать в учете авалиста на забалансовом счете 009 Обеспечения обязательств и платежей выданные записью в сумме данного поручительства. [c.119]

Ясно о бухучёте в 1с:Бухгалтерия 3.

0!

0!Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Вид счета : Активный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

Суммы обеспечений, учтенные на счете 009 «Обеспечения обязательств и платежей выданные», списываются по мере погашения задолженности.

Аналитический учет ведется по каждому выданному обеспечению (субконто «Контрагенты» и субконто «Договоры»). Каждый получатель гарантии — элемент справочника «Контрагенты». Каждая гарантия — элемент справочника «Договоры контрагентов».

«Отражение суммы залога за возвратную многооборотную тару у покупателя (залогодателя) на забалансовом учете «

ПРОВОДКА:Дебет 009 «Обеспечения обязательств и платежей выданные«

Кредит ««

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Передача векселя под залог под обеспечение кредита на забалансовом учете «

ПРОВОДКА:Дебет 009 «Обеспечения обязательств и платежей выданные«

Кредит ««

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание с забалансового учета суммы залога за возвратную многооборотную тару у поставщика (залогодателя)»

ПРОВОДКА:Дебет ««

Кредит 009 «Обеспечения обязательств и платежей выданные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Списание с забалансового учета стоимости векселя, ранее переданного под залог под обеспечение кредита, при получении извещения об оплате векселя»

ПРОВОДКА:Дебет ««

Кредит 009 «Обеспечения обязательств и платежей выданные«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Ввод начальных остатков: обеспечения обязательств и платежей выданные (забалансовый учет)»

ПРОВОДКА:Дебет ««

Кредит 009 «Обеспечения обязательств и платежей выданные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

«Предприятие» вид хозяйственной операции:

«Прочие счета бухгалтерского учета»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Понимание внебалансового финансирования

Внебалансовое финансирование (OBS) — это практика бухгалтерского учета, при которой компания не включает обязательства в свой баланс. Он используется для воздействия на уровень долга и ответственности компании. Некоторые очерняют эту практику, поскольку она была разоблачена как ключевая стратегия злополучного энергетического гиганта Enron.

Он используется для воздействия на уровень долга и ответственности компании. Некоторые очерняют эту практику, поскольку она была разоблачена как ключевая стратегия злополучного энергетического гиганта Enron.

Примеры

Общие формы забалансового финансирования включают операционную аренду и партнерство. Операционная аренда широко использовалась, хотя правила бухгалтерского учета были ужесточены, чтобы уменьшить использование. Компания может арендовать или арендовать часть оборудования, а затем купить оборудование в конце периода аренды за минимальную сумму денег или он может купить оборудование напрямую.

В обоих случаях компания в конечном итоге будет владеть оборудованием или зданием. Если компания выбирает операционную аренду, компания регистрирует только расходы на аренду оборудования и не включает актив в баланс. Если компания покупает оборудование или здание, компания учитывает актив (оборудование) и обязательство (цена покупки). Используя операционную аренду, компания регистрирует только расходы на аренду, что значительно меньше всей покупной цены, что приводит к более чистому бухгалтерскому балансу.

Партнерства — еще одна распространенная статья финансирования OBS, и Enron скрыла свои обязательства, создав партнерства. снова, что привело к более чистому балансу.

Эти два примера механизмов финансирования OBS иллюстрируют, почему компании могут использовать OBS, чтобы уменьшить свои обязательства в балансе, чтобы казаться более привлекательными для инвесторов. Однако проблема, с которой сталкиваются инвесторы при анализе финансовой отчетности компании, заключается в том, что многие из этих соглашений о финансировании OBS не требуют раскрытия или содержат частичное раскрытие информации. Эти раскрытия неадекватно отражают общий долг компании. Еще большее недоумение вызывает тот факт, что эти механизмы финансирования допустимы в соответствии с действующими правилами бухгалтерского учета, хотя некоторые правила определяют, как каждый из них может использоваться. Из-за отсутствия полного раскрытия информации инвесторы должны определить ценность отчетных заявлений, прежде чем инвестировать, разобравшись с любыми договоренностями OBS.

Почему финансирование OBS так привлекательно?

Финансирование OBS привлекательно для всех компаний, но особенно для тех, которые уже имеют высокую долю заемных средств. Для компании с высоким отношением долга к собственному капиталу увеличение долга может быть проблематичным по нескольким причинам.

Во-первых, для компаний, у которых уже есть высокий уровень долга, занимать больше денег, как правило, дороже, чем для компаний с небольшим долгом, потому что проценты, взимаемые кредитором, выше. Во-вторых, заимствование может увеличить коэффициент левериджа компании, что приведет к нарушению соглашений (называемых ковенантами) между заемщиком и кредитором.

В-третьих, партнерские отношения, например, в сфере НИОКР, привлекательны для компаний, потому что НИОКР стоят дорого и могут иметь длительный временной горизонт до завершения. Бухгалтерские преимущества партнерства многочисленны. Например, учет партнерства в области НИОКР позволяет компании добавить к своему балансу минимальную ответственность при проведении исследований. Это выгодно, потому что в процессе исследования нет ценных активов, которые помогли бы компенсировать большие обязательства. Это особенно верно в отношении фармацевтической промышленности, где исследования и разработки новых лекарств занимают много лет.

Это выгодно, потому что в процессе исследования нет ценных активов, которые помогли бы компенсировать большие обязательства. Это особенно верно в отношении фармацевтической промышленности, где исследования и разработки новых лекарств занимают много лет.

Наконец, финансирование OBS часто может создать ликвидность для компании. Например, если компания использует операционную аренду, капитал не связан с покупкой оборудования, поскольку оплачиваются только расходы на аренду.

Как финансирование OBS влияет на инвесторов

Финансовые коэффициенты используются для анализа финансового положения компании. Финансирование OBS влияет на коэффициенты заемных средств, такие как коэффициент долга, общий коэффициент, используемый для определения того, является ли уровень долга слишком высоким по сравнению с активами компании. Долг к собственному капиталу, еще один коэффициент левериджа, возможно, является наиболее распространенным, поскольку он рассматривает способность компании финансировать свою деятельность в долгосрочной перспективе, используя акционерный капитал вместо долга. Отношение долга к собственному капиталу не включает краткосрочную задолженность, используемую в повседневных операциях компании, чтобы более точно отразить финансовую устойчивость компании.

Отношение долга к собственному капиталу не включает краткосрочную задолженность, используемую в повседневных операциях компании, чтобы более точно отразить финансовую устойчивость компании.

В дополнение к коэффициентам долга, другие ситуации финансирования OBS включают операционную аренду и коэффициенты ликвидности, влияющие на продажу с обратной арендой. Продажа с обратной арендой — это ситуация, когда компания продает крупный актив, обычно это основной актив, такой как здание или крупное капитальное оборудование, а затем сдает его в аренду у покупателя. Договоры продажи с обратной арендой увеличивают ликвидность, поскольку они показывают большой приток денежных средств после продажи и небольшой номинальный отток денежных средств для учета арендных расходов вместо капитальных затрат. Это значительно снижает уровень оттока денежных средств, что также влияет на коэффициенты ликвидности.

Текущие активы к текущим обязательствам — это общий коэффициент ликвидности, используемый для оценки способности компании выполнять свои краткосрочные обязательства. Чем выше коэффициент, тем лучше способность покрывать текущие обязательства. Приток денежных средств от продажи увеличивает оборотные активы, делая коэффициент ликвидности более благоприятным.

Чем выше коэффициент, тем лучше способность покрывать текущие обязательства. Приток денежных средств от продажи увеличивает оборотные активы, делая коэффициент ликвидности более благоприятным.

Практический результат

Механизмы финансирования OBS являются дискреционными, и хотя они разрешены стандартами бухгалтерского учета, некоторые правила регулируют их использование. Несмотря на эти минимальные правила, их использование усложняет способность инвесторов критически анализировать финансовое положение компании. Инвесторы должны прочитать полную финансовую отчетность, такую как 10K, и найти ключевые слова, которые могут сигнализировать об использовании финансирования OBS. Некоторые из этих ключевых слов включают расходы на партнерство, аренду или аренду, и инвесторы должны критически относиться к их уместности.

Анализ этих документов важен, потому что стандарты бухгалтерского учета требуют некоторых раскрытий, таких как операционная аренда, в сносках. Инвесторы всегда должны обращаться к руководству компании, чтобы уточнить, используются ли финансовые соглашения OBS и в какой степени они влияют на истинные обязательства компании. Четкое понимание финансового положения компании сегодня и в будущем является ключом к принятию обоснованного и обоснованного инвестиционного решения.

Четкое понимание финансового положения компании сегодня и в будущем является ключом к принятию обоснованного и обоснованного инвестиционного решения.

Забалансовая деятельность (OBS): виды и примеры

Что такое забалансовый отчет (OBS)?

Внебалансовые статьи (OBS) — это термин для активов или обязательств, которые не отображаются на балансе компании. Хотя они и не учитываются на балансе, они все же являются активами и пассивами компании. Забалансовые статьи, как правило, не принадлежат компании или не являются прямым обязательством компании. Например, когда ссуды секьюритизируются и продаются как инвестиции, обеспеченный долг часто не регистрируется банком. До внесения изменений в правила бухгалтерского учета, в соответствии с которыми обязательства, относящиеся к наиболее существенным видам операционной аренды, учитывались на балансе, операционная аренда была одной из наиболее распространенных забалансовых статей.

Забалансовый отчет

Понимание забалансового отчета

Внебалансовые статьи являются важной проблемой для инвесторов при оценке финансового состояния компании. Забалансовые статьи часто бывает трудно идентифицировать и отслеживать в финансовой отчетности компании, потому что они часто появляются только в сопроводительных примечаниях. Также вызывает озабоченность то, что некоторые забалансовые статьи могут стать скрытыми обязательствами. Например, обеспеченные долговые обязательства (CDO) могут стать токсичными активами, активами, которые могут внезапно стать почти полностью неликвидными, прежде чем инвесторы узнают о финансовых рисках компании.

Забалансовые статьи часто бывает трудно идентифицировать и отслеживать в финансовой отчетности компании, потому что они часто появляются только в сопроводительных примечаниях. Также вызывает озабоченность то, что некоторые забалансовые статьи могут стать скрытыми обязательствами. Например, обеспеченные долговые обязательства (CDO) могут стать токсичными активами, активами, которые могут внезапно стать почти полностью неликвидными, прежде чем инвесторы узнают о финансовых рисках компании.

Забалансовые статьи по своей сути не предназначены для введения в заблуждение или введения в заблуждение, хотя они могут быть использованы злоумышленниками для обмана. Некоторые предприятия обычно держат значительные забалансовые статьи. Например, фирмы по управлению инвестициями обязаны хранить инвестиции и активы клиентов за балансом. Для большинства компаний существуют забалансовые статьи, связанные с финансированием, что позволяет компании соблюдать существующие финансовые обязательства. Внебалансовые статьи также используются для распределения рисков и выгод от активов и обязательств с другими компаниями, как в случае проектов совместного предприятия (СП).

Скандал с Enron был одним из первых событий, привлекших внимание общественности к использованию забалансовых предприятий. В случае с Enron компания построила бы такой актив, как электростанция, и немедленно заявила бы о прогнозируемой прибыли в своих бухгалтерских книгах, даже если бы она не заработала на этом ни цента. Если выручка от электростанции была меньше прогнозируемой суммы, вместо того, чтобы брать на себя убытки, компания передала эти активы неучтенной корпорации, где об убытках не сообщалось.

Ключевые выводы

- Внебалансовые статьи (OBS) — это практика бухгалтерского учета, согласно которой компания не включает обязательства в свой баланс.

- Хотя эти статьи не отражены в самом балансе, они, тем не менее, являются активами и обязательствами компании.

- Внебалансовые статьи могут использоваться для поддержания низких коэффициентов отношения долга к собственному капиталу (D/E) и левериджа, способствуя более дешевому заимствованию и предотвращая нарушение ковенант по облигациям.

- Практика забалансового финансирования стала предметом все более пристального внимания после того, как ряд бухгалтерских скандалов выявил злоупотребление этой практикой.

Виды забалансовых статей

Существует несколько способов структурирования забалансовых статей. Ниже приводится краткий список некоторых из наиболее распространенных:

Операционная аренда

Операционная аренда OBS – это аренда, при которой арендодатель сохраняет арендованный актив на своем балансе. Компания, сдающая актив в аренду, учитывает только ежемесячные арендные платежи и другие сборы, связанные с арендой, а не перечисляет актив и соответствующие обязательства на свой собственный баланс. В конце срока аренды арендатор, как правило, имеет возможность приобрести объект. актив по значительно сниженной цене.

Договоры обратной аренды

По договору обратной аренды компания может продать актив, например часть собственности, другому лицу. Затем они могут арендовать ту же собственность у нового владельца.

Как и в случае с операционной арендой, компания указывает в своем балансе только расходы на аренду, а сам актив указывается в балансе компании-владельца.

Дебиторская задолженность

Дебиторская задолженность (AR) представляет собой значительную ответственность для многих компаний. Эта категория активов зарезервирована для средств, которые еще не были получены от клиентов, поэтому высока вероятность дефолта. Вместо того, чтобы перечислять этот рискованный актив на своем собственном балансе, компании могут по существу продать этот актив другой компании, называемой фактором, которая затем принимает на себя риск, связанный с этим активом. Фактор платит компании процент от общей стоимости всех AR авансом и заботится о сборе. После того, как клиенты произвели оплату, фактор выплачивает компании причитающуюся сумму за вычетом комиссии за оказанные услуги. Таким образом, бизнес может получить то, что причитается, передав риск дефолта на аутсорсинг.

Как работает внебалансовое финансирование

Операционная аренда, используемая при внебалансовом финансировании (OBSF), является хорошим примером обычной внебалансовой статьи. Предположим, что у компании есть установленная кредитная линия в банке, условия финансового ковенанта которого предусматривают, что компания должна поддерживать соотношение долга к активам ниже определенного уровня. Взятие дополнительного долга для финансирования покупки нового компьютерного оборудования нарушило бы ковенант кредитной линии, подняв отношение долга к активам выше максимально установленного уровня.

Предположим, что у компании есть установленная кредитная линия в банке, условия финансового ковенанта которого предусматривают, что компания должна поддерживать соотношение долга к активам ниже определенного уровня. Взятие дополнительного долга для финансирования покупки нового компьютерного оборудования нарушило бы ковенант кредитной линии, подняв отношение долга к активам выше максимально установленного уровня.

OBSF вызывает споры и привлекает к себе пристальное внимание регулирующих органов, поскольку было разоблачено как ключевая стратегия злополучного энергетического гиганта Enron.

Компания решает проблему финансирования с помощью дочерней компании или организации специального назначения (SPE), которая покупает оборудование, а затем сдает его в аренду компании на условиях операционной аренды, при этом юридическое право собственности сохраняется за отдельной организацией. Компания должна отражать только расходы по аренде в своей финансовой отчетности. Несмотря на то, что она фактически контролирует приобретенное оборудование, компании не приходится признавать дополнительную задолженность или отражать оборудование в качестве актива на своем балансе.

Требования к отчетности о внебалансовом финансировании

Компании должны соблюдать требования Комиссии по ценным бумагам и биржам (SEC) и общепринятых принципов бухгалтерского учета (GAAP), раскрывая OBSF в примечаниях к своим финансовым отчетам. Инвесторы могут изучить эти заметки и использовать их для понимания глубины потенциальных финансовых проблем, хотя, как показал случай с Enron, это не всегда так просто, как кажется.

В феврале 2016 года Совет по стандартам финансовой отчетности (FASB), орган, ответственный за общепринятые принципы бухгалтерского учета, изменил правила учета аренды. Он принял меры после того, как установил, что публичные компании в Соединенных Штатах с оперативной арендой перенесли OBSF на сумму более 1 триллиона долларов по лизинговым обязательствам. Согласно его выводам, около 85% договоров аренды не были отражены в балансовых отчетах, что затрудняет для инвесторов определение лизинговой деятельности компаний и их способности погашать свои долги.