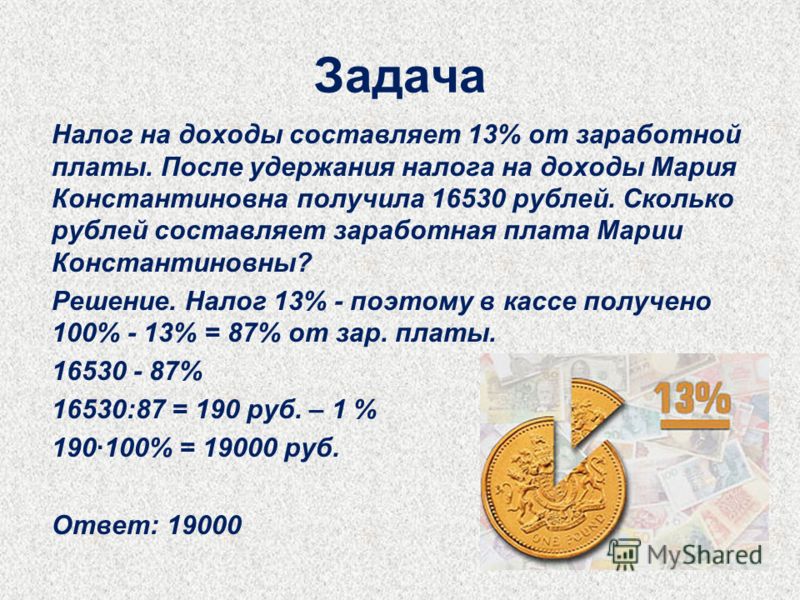

Дважды применен вычет по налогу на доходы физических лиц при выплате зарплаты за один месяц

В 2023 году изменился порядок налогообложения НДФЛ, что отразилось в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для корректной работы программы необходимо установить актуальные обновления.

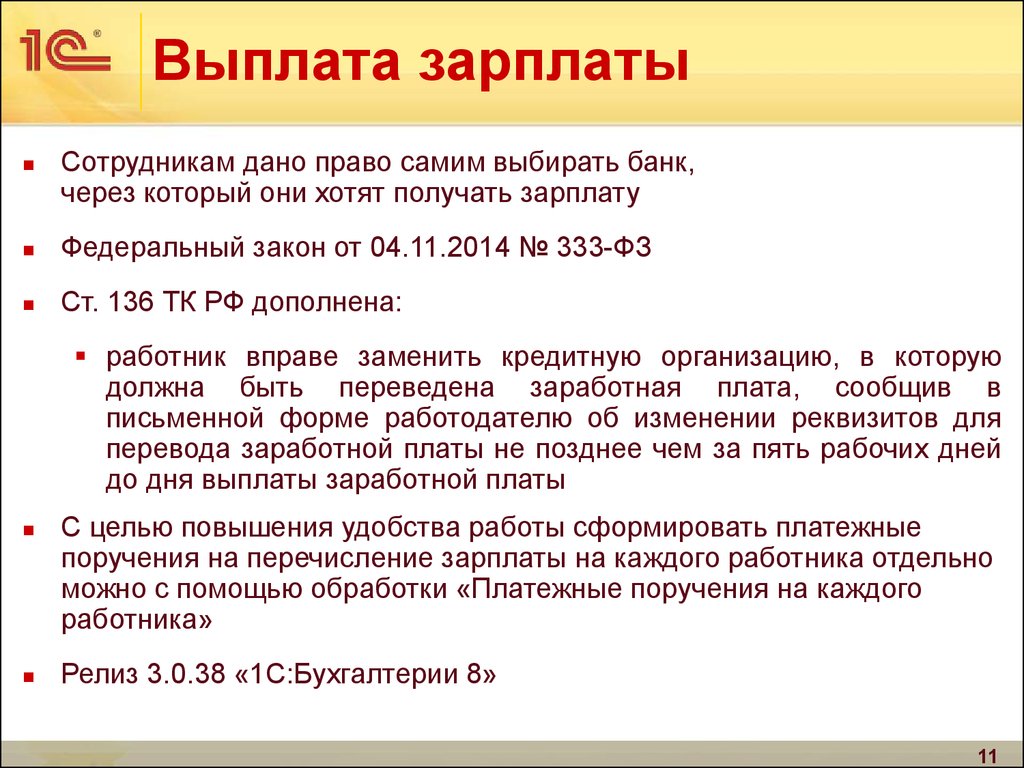

По действующему законодательству заработная плата должна выплачиваться не реже двух раз в месяц, например 16 числа текущего месяца – за первую половину месяца, 1 числа следующего месяца – за вторую половину. Это должно быть отражено в учетной политике организации:

Меню Зарплата и кадры – Настройки зарплаты – Порядок учета зарплаты – Настройки учета зарплаты

Установите даты выплаты зарплаты сотрудникам в учетной политике компанииПеред выплатой аванса необходимо сформировать документ «Начисление заработной платы» с типом «Аванс». В нем обязательно корректно отразить дату выплаты аванса.

В конце месяца, перед расчетом заработной платы необходимо проверить корректность и полноту проведения документов по выплате заработной платы и авансов в текущем месяце, документов кадрового учета – прием, увольнение сотрудников, начисление отпусков и больничных и т. д., в том числе «административных» отпусков без сохранения заработной платы.

д., в том числе «административных» отпусков без сохранения заработной платы.

Иными словами, в базе данных организации должно быть отражено верное количество отработанных сотрудниками рабочих дней (часов).

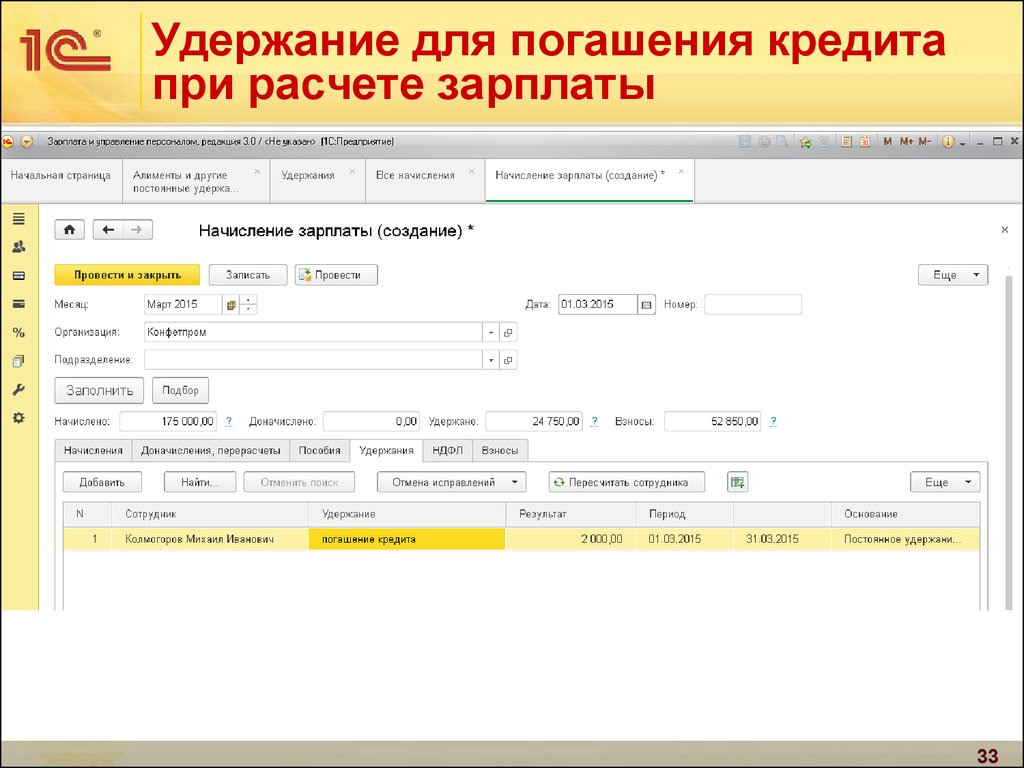

Начисление заработной платы отражается одноименным документом с типом «Окончательный расчет».

Предположим, на 1 января 2023 года у компании нет долгов по зарплате перед сотрудниками (зарплата за декабрь выплачена в декабре).

Рассмотрим два варианта удержания НДФЛ, в зависимости от даты выплаты заработной платы сотруднику.

Вариант 1. Окончательный расчет по заработной плате – в следующем месяцеВ нашем примере заработная плата за вторую половину января выплачивается 1 февраля.

При выплате аванса в январе уже был применен вычет по НДФЛ (за ребенка по коду 126,127,128), т.к. это была первая выплата дохода сотруднику в расчетном месяце.

Дата выплаты дохода – следующий месяцПри выплате заработной платы за январь, 01. 02.2023 программа снова применила вычет по НДФЛ, т.к. расчетный месяц – февраль – исходя из даты выплаты заработной платы.

02.2023 программа снова применила вычет по НДФЛ, т.к. расчетный месяц – февраль – исходя из даты выплаты заработной платы.

Поэтому так важно проверить правильность отражения этой даты в документе начисления. По умолчанию программа подставит дату выплаты из учетной политики.

Таким образом, двукратное применение вычета при расчете заработной платы в нашем примере не является ошибкой, т.к. по новым нормам законодательства с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п.п.1.п.1 ст. 223 НК).

В справке 2-НДФЛ заработная плата за январь в таком случае будет отражена по двум строкам – январь и февраль. Вычет будет применен дважды.

Вариант 2. Окончательный расчет по заработной плате – в последний день месяцаВ нашем примере заработная плата за вторую половину января выплачивается 31 января.

При выплате аванса в январе уже был применен вычет по НДФЛ (за ребенка по коду 126,127,128), т.к. это была первая выплата дохода сотруднику в расчетном месяце.

При выплате заработной платы за январь, 31.01.2023 программа применила вычет по НДФЛ в однократном размере, т.к. и аванс, и зарплата выплачены в одном месяце – в январе.

Выплата зарплаты – в текущем месяцеНужно вручную поправить дату выплаты зарплаты в документе начисления. При сохранении данных программа пересчитает НДФЛ.

Этот вариант подходит только в случае, если заработная плата действительно выплачена в январе. Если руководитель подпишет подготовленные бухгалтером документы на следующий день – 1 февраля, то расчет уже не будет корректным.

В документы нужно будет внести правки в соответствии с вариантом 1, рассмотренным выше.

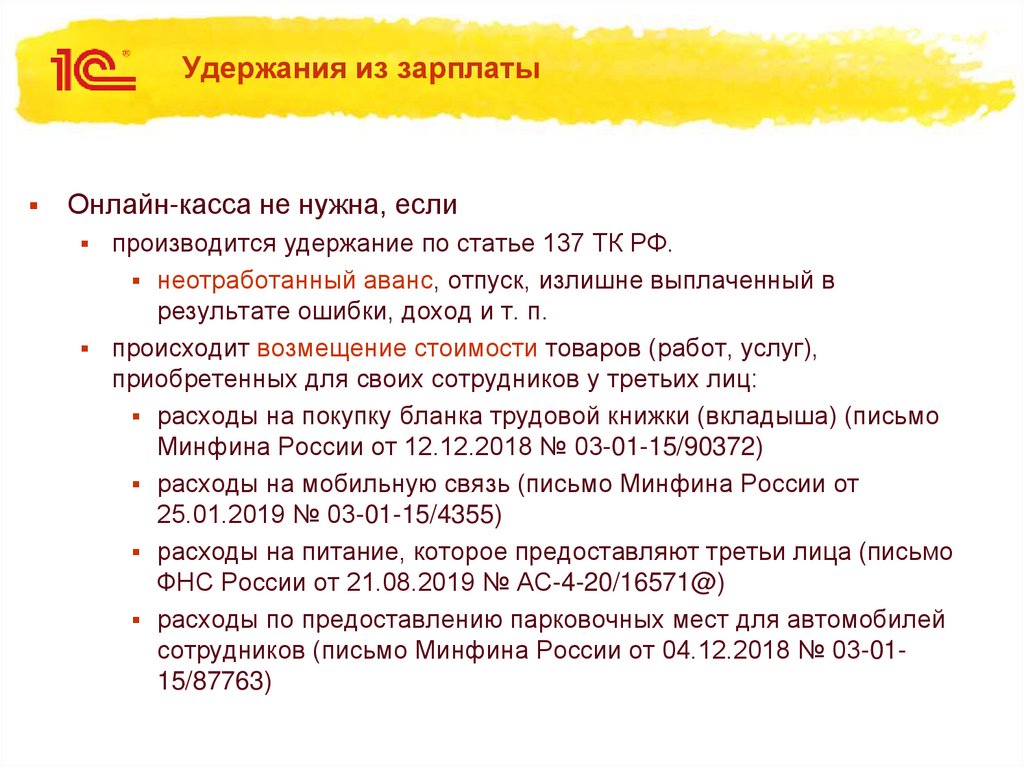

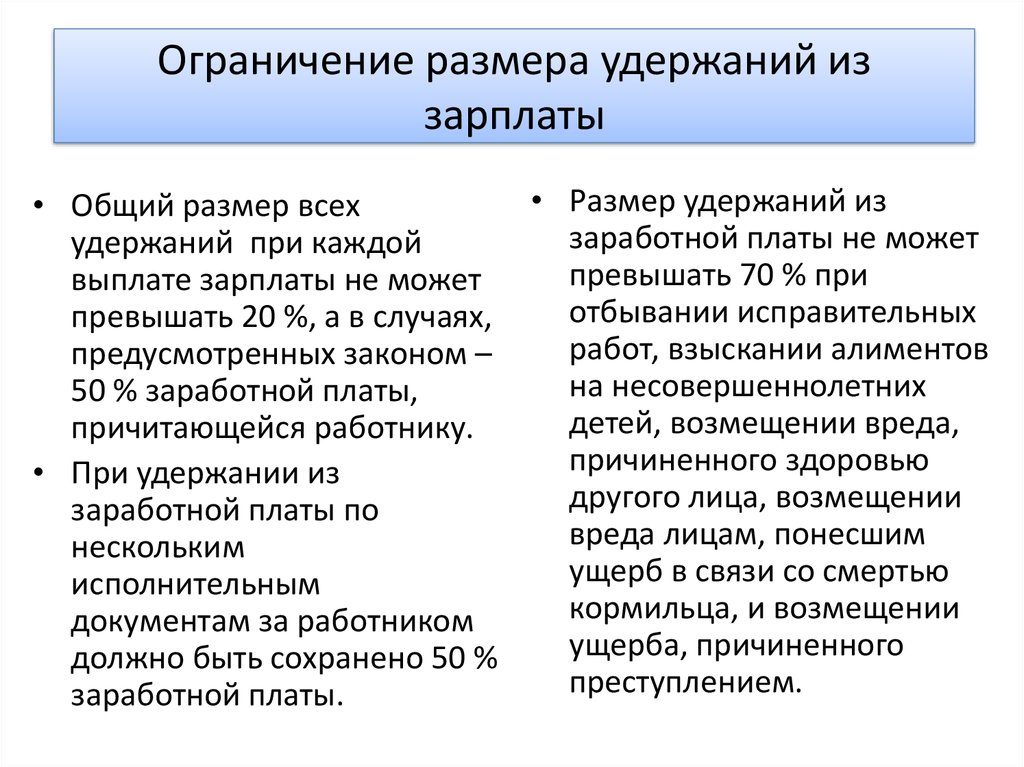

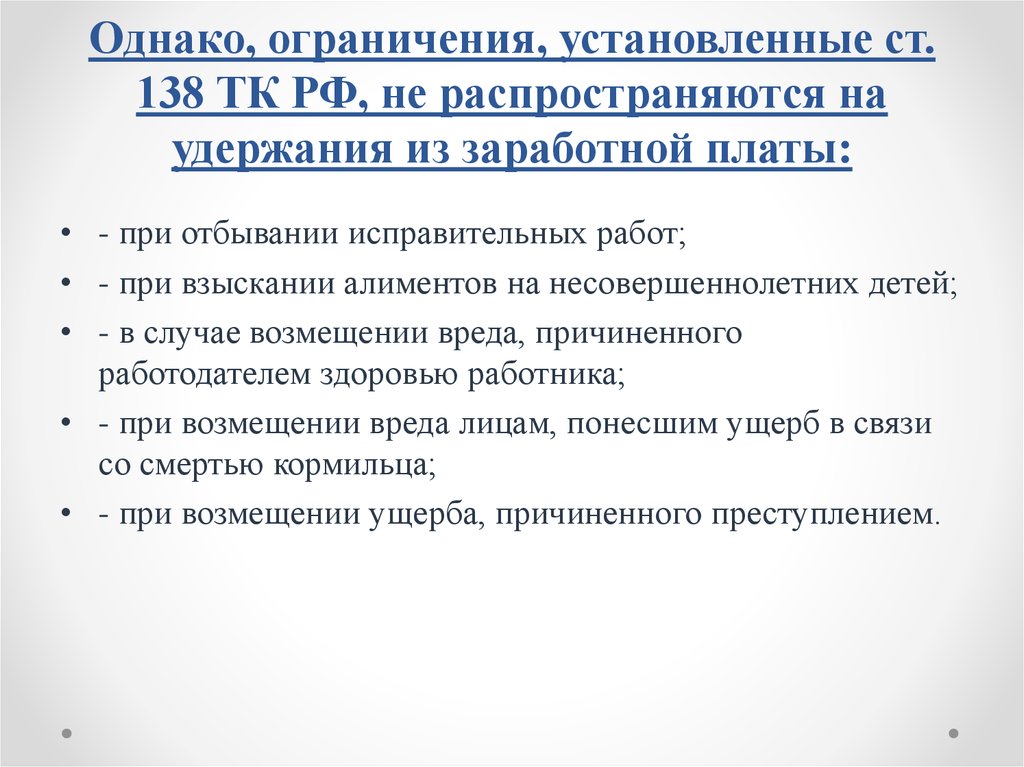

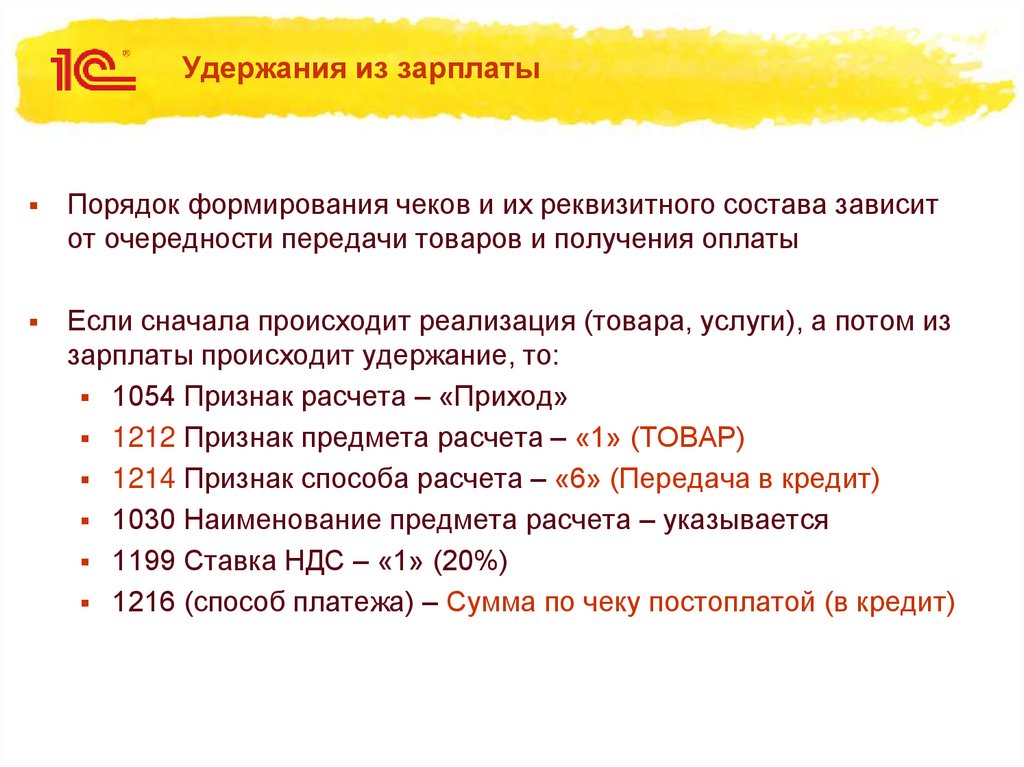

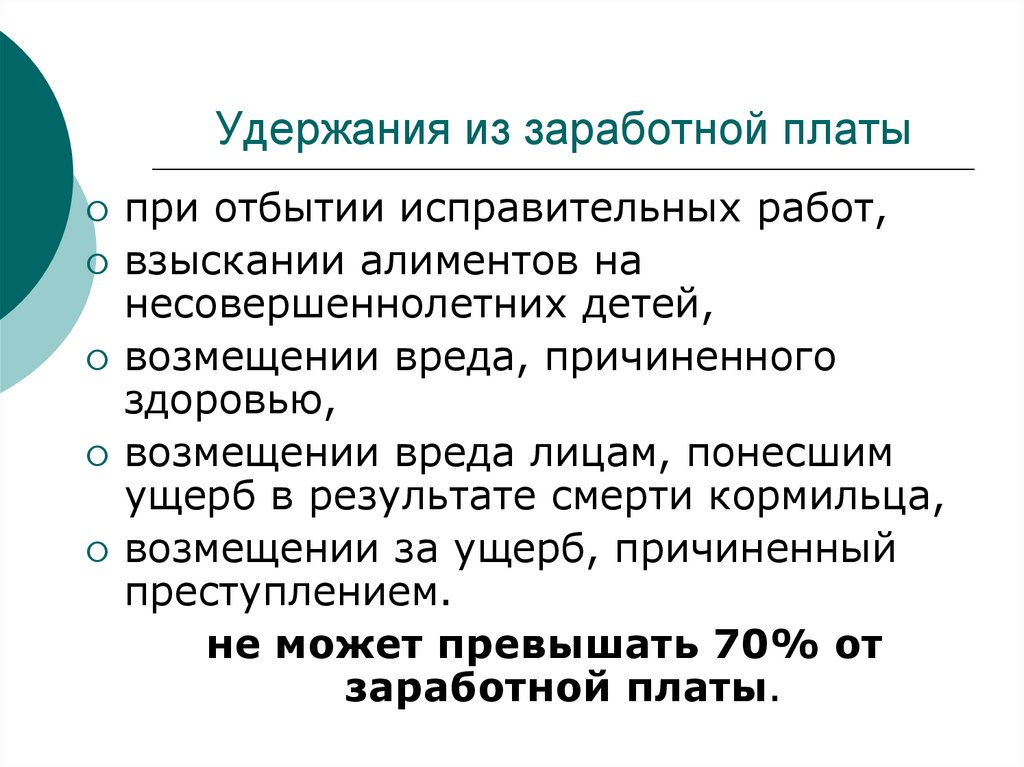

Удержания и вычеты из заработной платы

Расчет удержаний и вычетов из заработной платы. Порядок составления расчетно-платежной документации. [c.51]

[c.51] Удержания и вычеты из заработной платы [c.336]

УДЕРЖАНИЯ И ВЫЧЕТЫ ИЗ ЗАРАБОТНОЙ ПЛАТЫ [c.123]

Далее в ведомостях или листках проставляют суммы удержаний и вычетов. Из заработной платы производятся удержания только разрешенные законом, в частности подоходный налог и налог на холостяков. Суммы налогов определяют исходя из установленных ставок и размеров заработка. При этом учитываются все виды выплат рабочим и служащим. Начисленные суммы, как правило, удерживаются из заработной платы за первую половину месяца. Если на предприятии за первую половину месяца выдают аванс, то из начисленной за месяц заработной платы удерживают сумму аванса. [c.130]

Оплата по труду, отчисления в фонд социальной зашиты населения, включая некоторые другие элементы затрат — амортизацию основных средств, прибыль (без материальных затрат), представляют собой добавленную стоимость, которая облагается налогом. Поэтому точный расчет этой стоимости связан с правильным определением размера оплаты по труду. Кроме того, оплата по труду является базой для определения размера индексации в связи с ростом цен на потребительские товары и услуги сумм отчислений в фонд социальной защиты населения в фонд содействия занятости населения чрезвычайного налога отчислений во внебюджетные детские дошкольные учреждения подоходного налога других удержаний и вычетов из заработной платы.

[c.178]

Кроме того, оплата по труду является базой для определения размера индексации в связи с ростом цен на потребительские товары и услуги сумм отчислений в фонд социальной защиты населения в фонд содействия занятости населения чрезвычайного налога отчислений во внебюджетные детские дошкольные учреждения подоходного налога других удержаний и вычетов из заработной платы.

[c.178]

Удержание и вычеты из заработной платы налоги, удержания по исполнительным листам, за товары проданные в кредит и др. [c.64]

Далее будут рассмотрены основание и порядок расчета фактически начисленных сумм заработной платы порядок расчета доплат, пособий, удержаний и вычетов из заработной платы, ее выдача и депонирование порядок бухгалтерского учета обязательств по заработной плате перечень учетных регистров для их отражения (записи) на счетах. [c.166]

Кроме того, могут быть использованы и прочие основания для удержаний и вычетов из заработной платы работников организации [c.193]

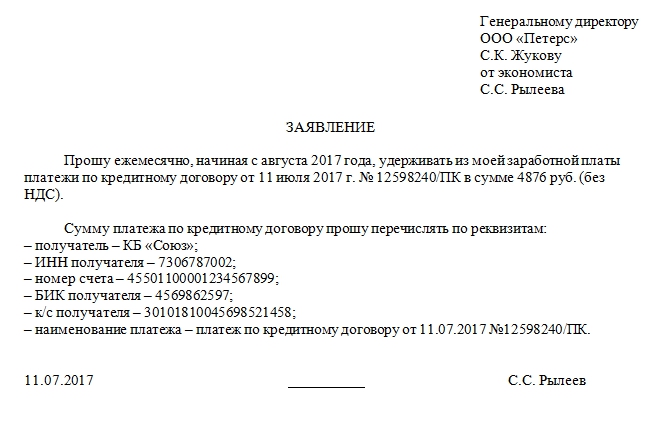

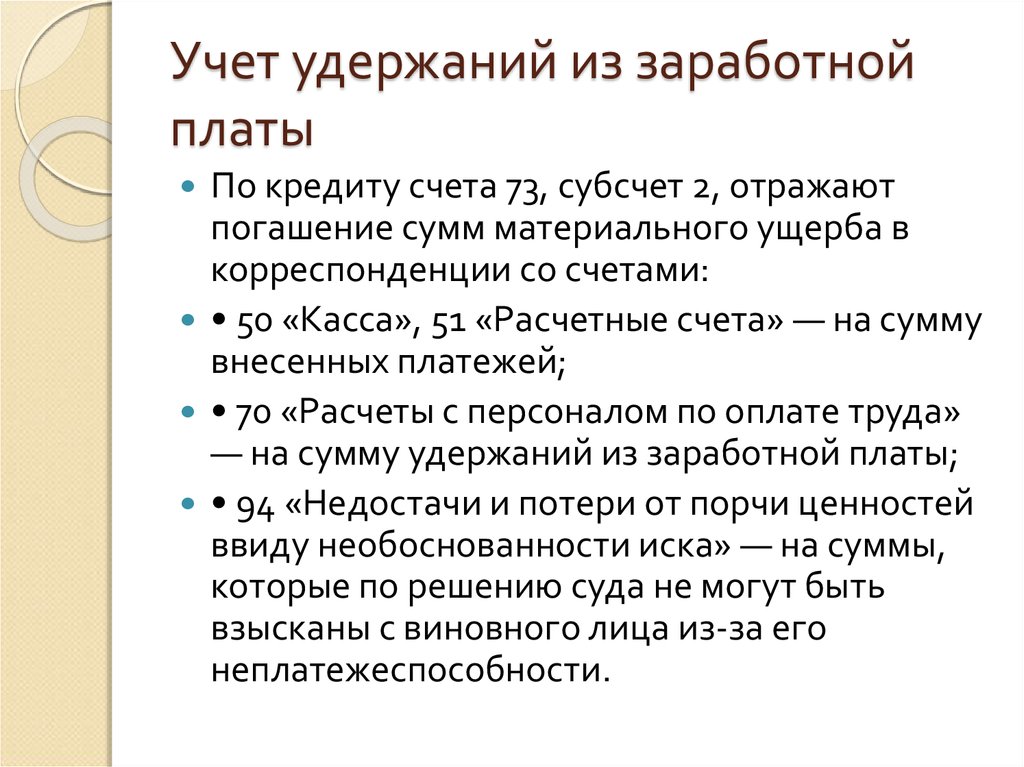

В графе 15 «Вид удержания (номер и дата документа)» указывается вид удержания и его основания (например номер и дата исполнительного листа на взыскание алиментов, номер и дата договора займа, предусматривающего погашение задолженности путем вычетов из заработной платы, номер и дата приказа о взыскании с работника стоимости причиненного организации ущерба (в том случае, если работник не оспаривает законность такого удержания) и т.

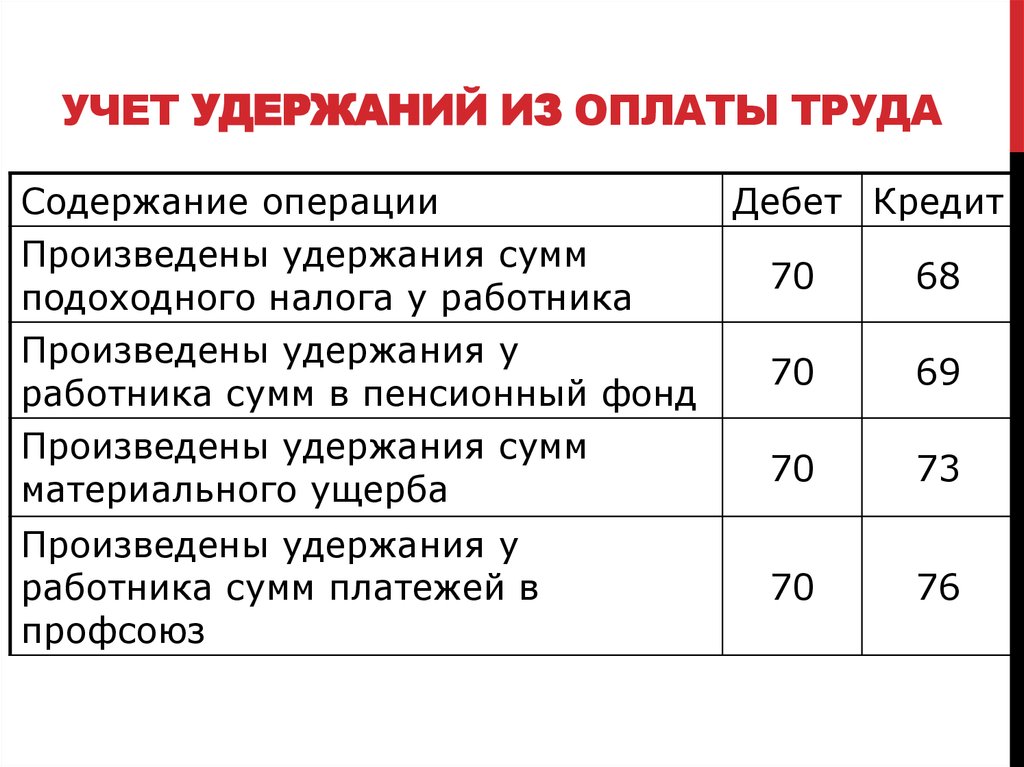

Бухгалтерия предприятия не только производит начисления заработной платы, но и удержания и вычеты из нее. [c.123]

Исключение из фонда заработной платы различных удержаний (налогов, удержаний по исполнительным листам, перечислений по займу и т. п.), а также вычетов из заработной платы (за пережог горючего, в порядке ма- [c.523]

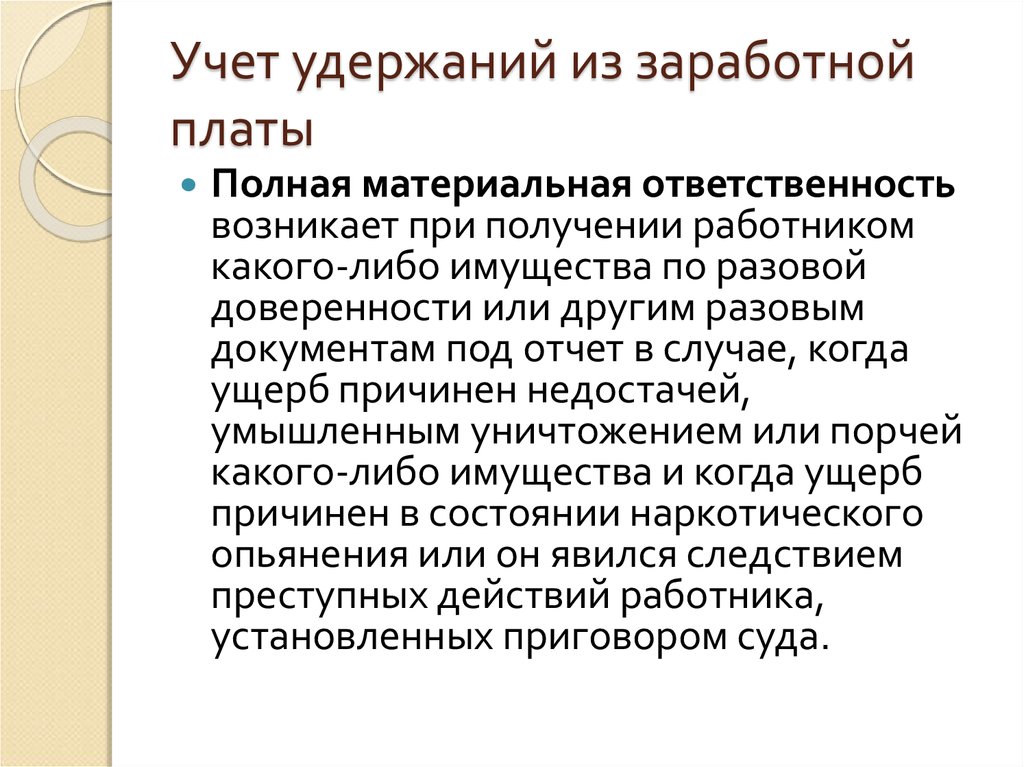

В случае бесспорной вины материально ответственного лица у него будут осуществляться вычеты из заработной платы, при этом сумма доходов будущих периодов (разница между рыночной ценой и балансовой стоимостью материалов) будет переводиться в текущие доходы в доле пропорциональной сумме удержания [c.70]

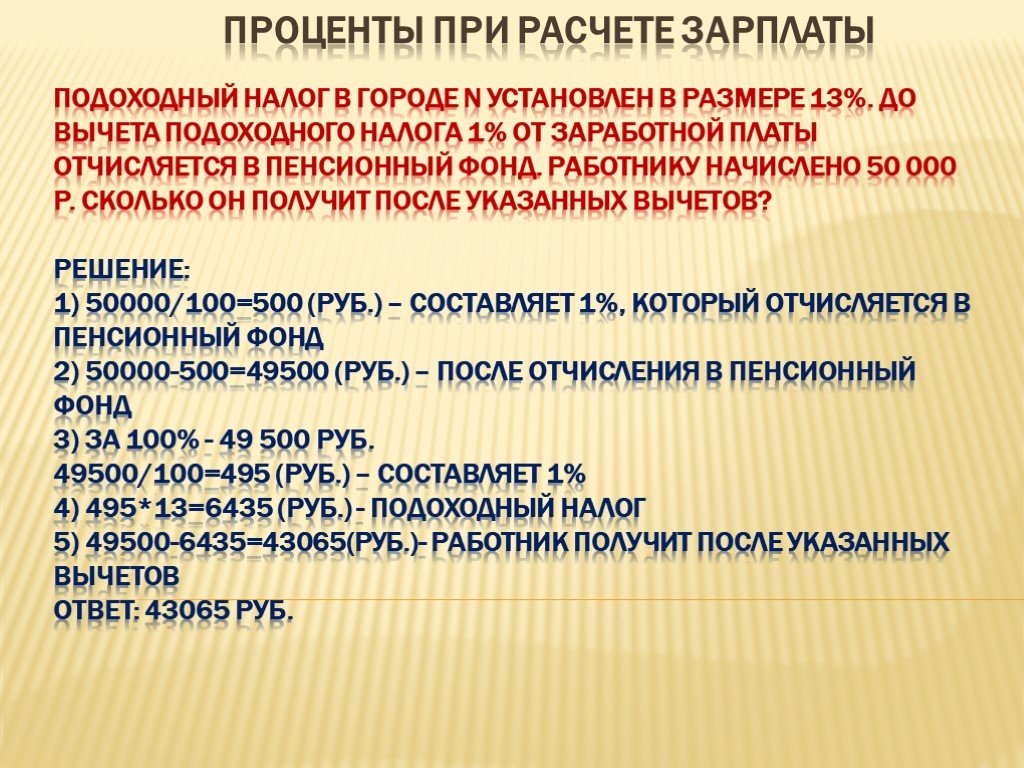

В обязанность бухгалтерии любой организации включен не только процесс расчета заработной платы в соответствии с количеством и качеством затраченного труда и времени, премий, пособий по временной нетрудоспособности и пр., но и расчет сумм удержаний и вычетов из них. Здесь самым существенным выступает налог на доходы физических лиц, введенный по новым ставкам и содержанию с 1 января 2001 г.

Удержания из заработной платы. Из заработной платы рабочих и служащих удерживают ранее полученный аванс, взносы за купленные в кредит товары, переплаты вследствие счетных ошибок, начеты по возмещению нанесенного ущерба (за брак, поломку инструмента и т. п.), взыскания по исполнительным листам, вычеты за неотработанные дни использованного отпуска и другие платежи, разрешенные законом. Порядок начисления удержаний определяется соответствующими законоположениями. [c.154]

Потери от внутреннего и внешнего брака в производстве включаются в себестоимость продукции не в полной сумме, а за вычетом разрешенных законом удержаний из заработной платы рабочих и служащих, если брак допущен по их вине вследствие нарушений установленного технологического режима и других упущений, или за вычетом сумм, присужденных арбитражем к получению с поставщика, если брак произошел вследствие поставки недоброкачественных основных материалов, реагентов и других материальных ценностей.

Потери от внутреннего и внешнего брака в производстве включаются в себестоимость продукции не в полной сумме, а за вычетом разрешенных законом удержаний из заработной платы рабочих и служащих, если брак допущен по их вине вследствие нарушений установленного технологического режима и других [c.223]

В этом примере мы абстрагируемся от вычетов и удержаний из заработной платы. Основанием для записи являются трудовые талоны (наряды) или индивидуальные табели. Индивидуальные табели широко используются для учетных записей и для составления расчетно-платеж-ных ведомостей. [c.73]

Для этого должно быть известно, сколько каждому из работников причитается получить по тому или иному основанию, а также сколько налогов необходимо вычесть из причитающихся сумм. Здесь предприятие выступает в качестве налогового агента, обязанного производить вычеты налогов из заработной платы своих работников и перечислять удержанные суммы по назначению. [c.546]

[c.546]

Из суммы начисленной заработной платы производят определенные удержания и вычеты (авансы, государственные налоги, излишне выплачиваемые суммы вследствие арифметических ошибок, взыскания в пользу третьих лиц, взыскания по решениям суда с лиц, отбывающих исправительно-трудовые работы, стоимость невозвращенных инструментов и испорченных материалов, стоимость товаров, приобретенных в кредит и др.)- Перечень и размеры удержаний строго ограничиваются законом. [c.248]

В случае несогласия с вычетом или его размером, трудовой спор по заявлению работника рассматривается комиссией по трудовым спорам, а затем народным судом. В остальных случаях возмещение ущерба производится путем предъявления работодателем иска в районный народный суд. Непосредственно в суде рассматриваются следующие споры если работодатель или вышестоящая организация пропустили срок, установленный для издания приказа о возмещении ущерба в размере, не превышающем среднего месячного заработка если причинивший такой ущерб работник уволился с предприятия если размер ущерба превышает средний месячный заработок.

Удержания из заработной платы рабочих и служащих регулируются действующим законоположением. Из заработной платы рабочих и служащих в обязательном порядке удерживаются подоходный налог, налог на холостяков, одиноких и малосемейных граждан, причитающиеся суммы по исполнительным документам (исполнительные листы, исполнительные надписи нотариальных контор и др.

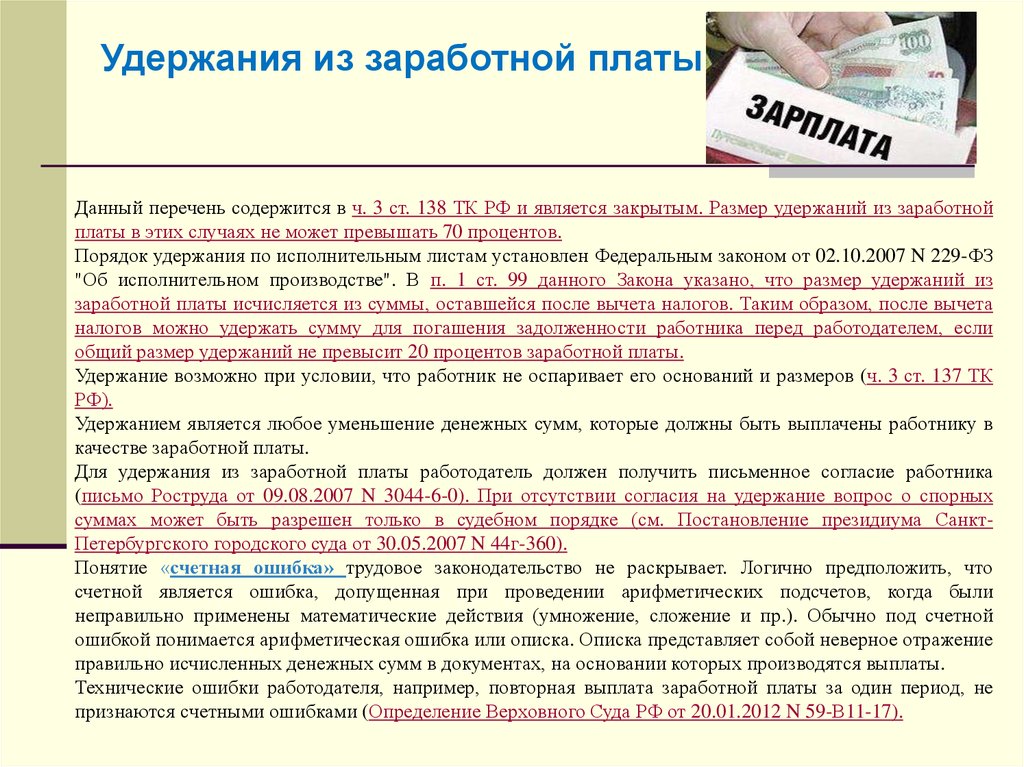

Статья закрепляет одно из важнейших правомочий работника — его право на получение заработной платы в полном размере, без каких-либо дополнительных вычетов, осуществляемых по усмотрению работодателя. Все возможные удержания из заработной платы работника согласно ст. 124 КЗоТ могут производиться в случаях исполнения обязательств работников перед государством, иными лицами либо для погашения задолженности работодателю. При этом указывается исчерпывающий перечень ситуаций, когда работодатель может производить такие удержания.

Порядок возмещения ущерба. Возмещение ущерба рабочими и служащими в размере, не превышающем среднего месячного заработка, производится по распоряжению администрации предприятия, а руководителями предприятий и их заместителями — по распоряжению вышестоящего в порядке подчиненности органа путем удержания из заработной платы работника. Распоряжение администрации или вышестоящего в порядке подчиненности органа должно быть сделано не позднее двух недель со дня обнаружения причиненного работником ущерба и обращено к исполнению не ранее семи дней со дня сообщения работнику. Если работник не согласен с вычетом или его размером, то спор по его заявлению рассматривается в порядке, предусмотренном законодательством (ч. 3 ст. 49 Основ, ст. 122 КЗоТ).

[c.743]

3 ст. 49 Основ, ст. 122 КЗоТ).

[c.743]

Общий фонд заработной платы складывается из выдач, начисленных, а не фактически полученных трудящимися, т. е. из фонда заработной платы не исключаются различные удержания из заработной платы (налоги и другие вычеты). [c.144]

Первая часть разработочкой таблицы ф. № 5 содержит расшифровку начисленных сумм, входящих в фонд оплаты труда и не входящих, оплачиваемых за счет прочих источников (соцстраха, спецфондов). Внутри таблицы суммы подразделяются на виды начислений (сдельно, повременно, отпуск и т.д.). Кроме того, здесь большое значение имеет суммирование начисленных сумм по категориям работников, позволяющее анализировать отчетные показатели и использовать их при составлении отчетности по труду и заработной плате, так как данные в них приведены за отчетный месяц и с начала года. Вторая часть таблицы — сводные данные по расчетам с рабочими и служащими — содержит показатели задолженность на начало месяца за предприятием и работниками начислено за отчетный месяц по подразделению (расчетной ведомости) и предприятию — всего, без расшифровок. Затем приводятся полная характеристика выплат, удержаний и вычетов из заработной платы и задолженность на конец месяца.

[c.215]

Затем приводятся полная характеристика выплат, удержаний и вычетов из заработной платы и задолженность на конец месяца.

[c.215]

Организацией произведен начет на подотчетное лицо в сумме невозвращенного остатка подотчетных сумм с вычетом из заработной платы и других доходов в течение двух и более месяцев (в пределах месячного удержания, установленного КЗоТ д-т субсч. 73-3) 71 [c.450]

При проведении статистического наблюдения по труду учету подлежит совокупность начисленных работникам по месту работы денеж-Цьгх сумм до каких-либо вычетов в связи с налогообложением, взносами в фонды социального обеспечения и пенсионные фонды, профсоюзными взносами и других удержаний из заработной платы в соответствии с законодательством. [c.89]

Что такое удержания из заработной платы? | Вычеты до налогообложения и после уплаты налогов

Хотите, чтобы на ваш почтовый ящик поступало больше эксклюзивной бизнес-аналитики? Подпишитесь сейчас

Вычеты из заработной платы — это заработная плата, удерживаемая из общего заработка работника для целей уплаты налогов, штрафов и пособий, таких как медицинское страхование . Эти удержания представляют собой разницу между валовой и чистой заработной платой и могут включать:

Эти удержания представляют собой разницу между валовой и чистой заработной платой и могут включать:

- Подоходный налог

- Социальный налог

- 401(к) взносы

- Наложение ареста на заработную плату 1

- Выплаты алиментов

Некоторые вычеты из заработной платы являются добровольными и могут быть вычтены из заработной платы до или после уплаты налогов, если работник предоставил письменное разрешение. С другой стороны, налоги и наложение ареста на заработную плату являются обязательными, и работодатели, которые не удерживают эти вычеты должным образом, могут нести ответственность за недостающие суммы.

Как производятся удержания из заработной платы?

Вычеты из заработной платы, как правило, обрабатываются каждый платежный период на основании применимого налогового законодательства и утаивания информации, предоставленной вашими сотрудниками, или по решению суда. Расчеты можно выполнять вручную или автоматизировать процесс с помощью поставщика услуг по расчету заработной платы. Многие компании выбирают автоматизацию, потому что она снижает количество ошибок и обеспечивает своевременную подачу платежей в соответствующие органы.

Многие компании выбирают автоматизацию, потому что она снижает количество ошибок и обеспечивает своевременную подачу платежей в соответствующие органы.

Сумма, которую вы удерживаете за каждого сотрудника, зависит от индивидуального свидетельства об удержании налогов по форме W-4, государственных и местных сертификатов об удержании налога, выбранных льгот и других деталей. Например, был ли работник зарегистрирован в вашем плане медицинского страхования или есть ли судебный запрет, который необходимо соблюдать?

Ваше место работы и место, где ваши сотрудники оказывают услуги, также играют роль в вычетах из заработной платы, поскольку не все штаты взимают подоходный налог.

Вычеты до налогообложения

Вычеты до налогообложения производятся из заработной платы работника до удержания любых налогов. Поскольку они исключены из валовой заработной платы для целей налогообложения, вычеты до налогообложения уменьшают налогооблагаемый доход и сумму денег, причитающуюся правительству. Они также снижают ваш федеральный налог на безработицу (FUTA) и государственные страховые взносы по безработице.

Они также снижают ваш федеральный налог на безработицу (FUTA) и государственные страховые взносы по безработице.

Типы вычетов до налогообложения включают, помимо прочего, медицинское страхование, групповое страхование жизни и пенсионные планы. И хотя сотрудники не обязаны участвовать, часто это в их интересах. Взносы до уплаты налогов могут сэкономить им значительные деньги по сравнению с тем, что они заплатили бы за пособия и другие услуги после уплаты налогов.

Экономия, однако, не безгранична. Обычно существуют ограничения на то, сколько сотрудники могут вносить до вычета налогов. IRS, например, регулирует общую сумму, которая может быть отложена до вычета налогов для пенсионного плана 401 (k) каждый год.

Установленные законом отчисления

Установленные законом отчисления требуются государственными учреждениями для оплаты государственных программ и услуг. Они состоят из федерального подоходного налога, налога Федерального закона о страховых взносах (FICA) (медикэр и социальное обеспечение) и подоходного налога штата. Чтобы правильно их оформить, нужно знать рабочий статус своих сотрудников.

Чтобы правильно их оформить, нужно знать рабочий статус своих сотрудников.

Если вы нанимаете независимых подрядчиков, вам обычно не нужно удерживать подоходный налог, налог на социальное обеспечение или налог на Medicare из их заработной платы. Это потому, что эти типы работников платят налог на самозанятость со своего дохода. С другой стороны, если кто-то является добросовестным работником, вы обязаны вычесть необходимые налоги. Вы можете подать форму SS-8 «Определение статуса работника для целей уплаты федерального налога на занятость и удержания подоходного налога» в IRS для получения дополнительной помощи.

Налоги FICA

Налоги FICA поддерживают социальное обеспечение и Medicare. Сотрудники платят налог на социальное обеспечение по ставке 6,2% с лимитом взносов на основе заработной платы и платят налог на Medicare по ставке 1,45% без каких-либо ограничений. Это равняется 7,65% налогов FICA на каждую зарплату (до тех пор, пока не будет достигнута базовая заработная плата социального обеспечения), которую вы обязаны платить по закону.

Некоторые сотрудники могут также облагаться дополнительным налогом Medicare. Начиная с периода оплаты, в котором заработок физического лица превышает 200 000 долларов США, вы должны начать вычитать 0,9% от его заработной платы до конца года. Дополнительный медицинский налог также применяется к определенным уровням пенсионных компенсаций железнодорожников и доходов от самозанятости. Вы не обязаны соответствовать этому вычету.

Федеральный подоходный налог

Федеральное правительство имеет семь категорий подоходного налога, от предельной ставки 10% до 37%. Эти ставки применяются прогрессивно, что означает, что заработная плата работника сначала начисляется по самой низкой ставке, пока она не достигнет порога этой группы. С них по-прежнему взимается плата по каждой последующей ставке, пока они не достигнут своего общего валового дохода или самой высокой налоговой категории.

Налогооблагаемый доход в каждой категории варьируется в зависимости от статуса подачи документов физическим лицом — холост или женатый, подающий отдельно, состоящий в браке, подающий совместную декларацию, или глава семьи, — что указано в Форме W-4. Ежегодные корректировки на инфляцию со стороны IRS также будут определять пороговые значения налоговой категории.

Ежегодные корректировки на инфляцию со стороны IRS также будут определять пороговые значения налоговой категории.

Чтобы удержать федеральный подоходный налог за каждый платежный период, у вас обычно есть два варианта — метод уровня заработной платы или процентный метод — оба из них можно найти в публикации IRS 15-T.

Штатные и местные налоги

Законодательство штата о подоходном налоге широко варьируется от простого до сложного. Некоторые взимают фиксированную ставку со всего дохода, другие имеют несколько налоговых категорий, а некоторые вообще не взимают подоходный налог. Третьи следуют федеральному налоговому кодексу, а не создают свой собственный. По этим причинам вам следует проконсультироваться со всеми правительствами штатов, в которых вы работаете, чтобы убедиться, что ваша заработная плата соответствует местным правилам.

Вычеты после уплаты налогов

Вычеты после уплаты налогов производятся из заработной платы работника после удержания всех необходимых налогов. Поскольку вычеты после уплаты налогов уменьшают чистую заработную плату, а не валовую заработную плату, они не снижают общую налоговую нагрузку на человека. Общие примеры включают пенсионные планы Roth IRA, страхование по инвалидности, профсоюзные взносы, пожертвования на благотворительность и наложение ареста на заработную плату. Работники могут отказаться от участия во всех вычетах после уплаты налогов, кроме удержания заработной платы.

Поскольку вычеты после уплаты налогов уменьшают чистую заработную плату, а не валовую заработную плату, они не снижают общую налоговую нагрузку на человека. Общие примеры включают пенсионные планы Roth IRA, страхование по инвалидности, профсоюзные взносы, пожертвования на благотворительность и наложение ареста на заработную плату. Работники могут отказаться от участия во всех вычетах после уплаты налогов, кроме удержания заработной платы.

Наложение ареста на заработную плату

Суды, регулирующие органы и Налоговое управление США могут обязать вас удержать часть заработной платы работника после вычета налогов или чистой заработной платы для покрытия неуплаченных налогов, алиментов, алиментов или просроченных кредитов. Виды доходов, которые могут быть оформлены, включают:

- Почасовая заработная плата

- Заработная плата

- Комиссии

- Бонусы

- Пенсии и пенсионные выплаты

В приказе о наложении ареста обычно указывается удерживаемая сумма или процент удержания, а также место отправки платежа. Внимательно прочитайте и поймите эти документы. Если вы вычитаете штрафы неправильно или не выплачиваете их полностью, ответственность за просроченные платежи может нести ваша компания, а не сотрудник.

Внимательно прочитайте и поймите эти документы. Если вы вычитаете штрафы неправильно или не выплачиваете их полностью, ответственность за просроченные платежи может нести ваша компания, а не сотрудник.

В дополнение к самому приказу о наложении ареста вы должны соблюдать Раздел III Закона о защите потребительских кредитов (CCPA). Этот закон ограничивает, какая часть заработной платы работника может быть арестована в неделю, и запрещает вам увольнять работника, если его или ее зарплата арестована за какой-либо один долг.

Добровольные отчисления

Работники могут выбрать, чтобы из их зарплаты было вычтено больше денег, чтобы покрыть стоимость различных пособий. Они известны как добровольные вычеты из заработной платы и могут удерживаться до налогообложения (если это разрешено в соответствии с разделом 125 Налогового кодекса) или после налогообложения.

Поскольку добровольные отчисления не являются обязательными, вы должны убедиться, что ваши сотрудники полностью осведомлены о них. Получите письменное согласие работника, прежде чем удерживать страховые взносы или любые другие выплаты из его заработной платы. Кроме того, отображайте текущий вычет и итоговую сумму за текущий год в каждой ведомости по оплате и ведите точные записи на случай, если сотрудник или аудитор засомневается в вычете. Многие штаты требуют этого в рамках своих правил ведения документации.

Получите письменное согласие работника, прежде чем удерживать страховые взносы или любые другие выплаты из его заработной платы. Кроме того, отображайте текущий вычет и итоговую сумму за текущий год в каждой ведомости по оплате и ведите точные записи на случай, если сотрудник или аудитор засомневается в вычете. Многие штаты требуют этого в рамках своих правил ведения документации.

Виды добровольных отчислений из заработной платы включают:

Медицинское страхование

Предоставление своим сотрудникам медицинской, стоматологической и офтальмологической страховки — отличный способ улучшить удержание и привлечь новые таланты, но вы не хотите, чтобы расходы были обременительными. Обычно и вам, и вашим сотрудникам выгоднее платить страховые взносы до вычета налогов. Если вы хотите сделать это, IRS требует, чтобы вы делали взносы в соответствии с планом Раздела 125.

Групповое срочное страхование жизни

Некоторые работодатели предоставляют своим сотрудникам базовое срочное страхование жизни без дополнительных затрат на покрытие до 50 000 долларов США. Все, что больше этого, приведет к вмененному доходу. Если сотрудники хотят добавить дополнительное покрытие или приобрести страхование жизни для иждивенца, вы обычно вычитаете эти средства из их заработной платы после уплаты налогов.

Все, что больше этого, приведет к вмененному доходу. Если сотрудники хотят добавить дополнительное покрытие или приобрести страхование жизни для иждивенца, вы обычно вычитаете эти средства из их заработной платы после уплаты налогов.

Пенсионные планы

Работодатели предлагают множество различных вариантов пенсионных накоплений, но два из самых популярных — это 401(k) и Индивидуальные пенсионные счета Roth (IRA). Взносы сотрудников по 401(k) откладываются для уплаты федерального подоходного налога и подоходного налога большинства штатов, но облагаются налогами FICA. Взносы IRA, с другой стороны, удерживаются после уплаты налогов.

Расходы, связанные с работой

Если ваши сотрудники состоят в профсоюзе, им, вероятно, придется платить за свое членство и любые налогооблагаемые льготы, предлагаемые профсоюзом. Другие виды расходов на работу, которые могут быть вычтены из заработной платы, включают форму, питание и проезд. Однако в некоторых штатах такие вычеты могут быть запрещены.

Как рассчитать вычеты из заработной платы

Расчет вычетов из заработной платы — это процесс преобразования валовой заработной платы в чистую. Для этого:

- Скорректируйте валовую заработную плату, удержав доналоговые взносы на медицинское страхование, пенсионные планы 401(k) и другие добровольные пособия.

- Для расчета и вычета федерального подоходного налога обратитесь к форме W-4 сотрудника и налоговым таблицам IRS за этот год.

- Удержать 7,65% от скорректированной брутто-зарплаты в счет налога на Medicare и налога на социальное обеспечение до предела заработной платы.

- Вычтите 0,9% в качестве дополнительного налога Medicare, если годовой доход достиг 200 000 долларов США или более.

- В штатах, в которых взимается подоходный налог, удерживайте его в соответствии с инструкциями, приведенными в налоговом руководстве или налоговом кодексе каждого штата для работодателя.

- Вычтите штрафы, взносы в пенсионные планы Roth IRA и другие выплаты после уплаты налогов, чтобы получить общую чистую заработную плату.

Калькулятор отчислений из заработной платы

Часто задаваемые вопросы об удержании из заработной платы

Знать, когда и как производить удержания из заработной платы, не всегда легко, а ошибки могут дорого обойтись. Наши часто задаваемые вопросы помогут вам избежать нарушений.

Каковы примеры неправильных отчислений из заработной платы?

Неправильные удержания из заработной платы часто являются результатом того, что работодатели взимают со своих сотрудников льготы и услуги, которые они должны оплачивать сами. Сюда входят:

- Федеральный налог на безработицу (FUTA)

- Государственный налог на безработицу

- Страхование компенсации работникам

- Средства индивидуальной защиты, требуемые OSHA

- Инструменты, необходимые для выполнения работ

На уровне штата могут быть дополнительные ограничения на удержание дохода для покрытия расходов на униформу, нехватку кассовых аппаратов и расходы, связанные с работой.

Какие отчисления из заработной платы по страховке?

Многие американцы, у которых есть медицинская страховка, приобретают ее через своих работодателей за счет отчислений из заработной платы. Это обеспечивает значительную экономию средств, поскольку страховые взносы могут быть удержаны из их заработной платы до вычета налогов в соответствии с планом Раздела 125. На самом деле, однако, работники не платят за свое медицинское страхование напрямую, а возмещают расходы своему работодателю, который передает платеж поставщику медицинского страхования.

Как регистрируются удержания из заработной платы?

При сообщении налоговых удержаний с работников и подаче необходимых налоговых платежей работодателя в федеральное правительство обычно используются следующие формы:

- Форма 940, Ежегодная федеральная налоговая декларация работодателя по безработице (FUTA)

- Форма 941, КВАРТАЛЬНАЯ федеральная налоговая декларация работодателя

- Форма 944, Ежегодная федеральная налоговая декларация работодателя

Эти документы можно подать в бумажном или электронном виде. В отдельных штатах действуют свои собственные рекомендации по отчетности об отчислениях из заработной платы, поэтому важно проконсультироваться с местными властями.

В отдельных штатах действуют свои собственные рекомендации по отчетности об отчислениях из заработной платы, поэтому важно проконсультироваться с местными властями.

Каковы примеры удержания из заработной платы?

Вычеты из заработной платы делятся на четыре разные категории – до уплаты налогов, после уплаты налогов, добровольные и обязательные – с некоторым перекрытием между ними. Например, медицинское страхование является добровольным вычетом и часто предлагается на доналоговой основе. Конкретные примеры каждого типа вычетов из заработной платы включают:

- Вычеты до налогообложения: Медицинские и стоматологические льготы, 401(k) пенсионные планы (для федерального подоходного налога и большинства штатов) и групповое страхование жизни

- Обязательные вычеты: Федеральный подоходный налог и налог штата, налоги FICA и аресты с заработной платы

- Вычеты после уплаты налогов: Гарниры, пенсионные планы Roth IRA и благотворительные пожертвования

- Добровольные отчисления: Страхование жизни, расходы на работу и пенсионные планы

Что такое вычет LTD из зарплаты?

Вычет за длительную нетрудоспособность (LTD) покрывает процент от заработной платы работников, которые получили травмы или слишком больны, чтобы работать в течение длительного периода времени. Когда LTD вычитается до уплаты налогов, сотрудники платят немного меньше страховых взносов, но облагаются федеральным подоходным налогом с любых полученных пособий. С другой стороны, вычеты LTD после уплаты налогов приводят к тому, что сотрудники получают немного меньшую заработную плату за каждый платежный период, но их льготы не облагаются никаким дополнительным налогом, если они их используют. Кратковременная нетрудоспособность (ЗППП) часто облагается налогом таким же образом.

Когда LTD вычитается до уплаты налогов, сотрудники платят немного меньше страховых взносов, но облагаются федеральным подоходным налогом с любых полученных пособий. С другой стороны, вычеты LTD после уплаты налогов приводят к тому, что сотрудники получают немного меньшую заработную плату за каждый платежный период, но их льготы не облагаются никаким дополнительным налогом, если они их используют. Кратковременная нетрудоспособность (ЗППП) часто облагается налогом таким же образом.

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по выплате заработной платы и не является исчерпывающим источником требований. Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Налоговые данные приведены по состоянию на 2020 налоговый год

1 Сумма, подлежащая удержанию, регулируется федеральным Законом о защите потребительских кредитов.

Важное примечание о калькуляторе заработной платы: Калькулятор на этой странице предоставляется Центром ресурсов для работодателей ADP и предназначен для предоставления общих рекомендаций и оценок. На него не следует полагаться для расчета точных налогов, заработной платы или других финансовых данных. Эти калькуляторы не предназначены для предоставления налоговых или юридических консультаций и не представляют собой какие-либо услуги или решения ADP. Вам следует обратиться к профессиональному консультанту или бухгалтеру в отношении любых конкретных требований или проблем.

Что такое удержания из заработной платы? | Обязательные и добровольные отчисления

Вы знаете, что существуют отчисления, которые необходимо вычитать из зарплаты ваших сотрудников. Но являются ли они доналоговыми или посленалоговыми вычетами? Что вы удерживаете из заработной платы работника? Что такое удержания из заработной платы? Читайте дальше, чтобы узнать о различных вычетах, которые вы должны вычесть из зарплаты каждого сотрудника.

Вычеты из заработной платы представляют собой суммы, которые работодатели удерживают из заработной платы работника за каждый расчетный период. Валовая заработная плата работника отличается от его чистой заработной платы или заработной платы из-за вычитаемых вычетов. Существуют как обязательные, так и добровольные удержания из заработной платы. Примеры вычетов из заработной платы включают федеральные, государственные и местные налоги, взносы на медицинское страхование и расходы, связанные с работой.

Обязательные удержания из заработной платы

По закону работодатели должны удерживать налоги с заработной платы из заработной платы работников и представлять их в налоговые органы. Эти налоги являются установленными законом отчислениями работников из заработной платы. Неуплата налога на заработную плату может привести к штрафу.

Налог FICA и федеральный подоходный налог являются федеральными налогами. Вы должны сообщать о них по форме 941 или форме 944 и переводить их в электронном виде с использованием EFTPS (Электронная система уплаты федеральных налогов).

Налог FICA

9Налог 0002 Федерального закона о страховых взносах (FICA) включает налоги на социальное обеспечение и Medicare. Работник и работодатель платят налог FICA в равной степени. Налог на социальное обеспечение составляет 6,2% от дохода работника, если он равен или ниже базовой заработной платы социального обеспечения. Налог Medicare составляет 1,45% от налогооблагаемой заработной платы работника по программе Medicare. Общий вычет по FICA составляет 7,65% от зарплаты работника. Как работодатель, вы также должны платить взнос в размере 7,65%.Для чего используются налоги с заработной платы? Налоги FICA покрывают расходы на государственное обслуживание. Налоги на социальное обеспечение идут пенсионерам, инвалидам или семьям умерших. Medicare оплачивает льготы, связанные с больницами, такие как уход в хосписе и уход на дому

Федеральный подоходный налог

Федеральный подоходный налог основан на информации ваших сотрудников по форме W-4 и их валовой заработной плате. Вы можете использовать таблицы удержания подоходного налога в публикации IRS 15-T, чтобы рассчитать сумму, удерживаемую из зарплаты сотрудника.

Вы можете использовать таблицы удержания подоходного налога в публикации IRS 15-T, чтобы рассчитать сумму, удерживаемую из зарплаты сотрудника.

Федеральный подоходный налог идет на общественные услуги, такие как транспорт, образование и вооруженные силы.

Штатные и местные налоги

В каждом штате действует собственная структура подоходного налога. Чтобы узнать, сколько вам нужно удержать из зарплаты работника в счет государственных и местных налогов, обратитесь в свой штат. Если вы новый работодатель, ознакомьтесь с нашим списком информации о заработной плате для работодателей по штатам.

Как и федеральные налоги, налоги штата и местные налоги идут на общественные нужды.

Наложение ареста

Наложение ареста на заработную плату необходимо, если у одного из ваших сотрудников есть неоплаченный долг. Если вам необходимо удержать штрафы из зарплаты сотрудника, вы получите распоряжение суда или государственного учреждения с дополнительной информацией.

Награды могут варьироваться от 15% до 70% от зарплаты сотрудника, в зависимости от его долга.

Добровольные отчисления из заработной платы

В дополнение к обязательным отчислениям из заработной платы вам может потребоваться удержание дополнительных денег. Для добровольных удержаний из заработной платы требуется согласие работника. Чтобы участвовать в различных льготах, сотрудники должны зарегистрироваться.

Взносы по медицинскому страхованию

Отчисления по медицинскому страхованию будут варьироваться в зависимости от того, что вы предлагаете в своем малом бизнесе, и плана, который выбирает ваш сотрудник. Страховое покрытие включает визиты к врачу и рецепты.

Пенсионные планы

Если вы предлагаете пенсионный план, ваш сотрудник может выбрать удержание денег для личного пенсионного фонда. Деньги, которые сотрудник вносит сейчас, принесут ему пользу, когда он выйдет на пенсию. Существует множество различных вариантов выхода на пенсию для малого бизнеса, таких как IRA (индивидуальный пенсионный счет) или 401 (k).